Tamaño y Participación del Mercado de Angiografía por Resonancia Magnética

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

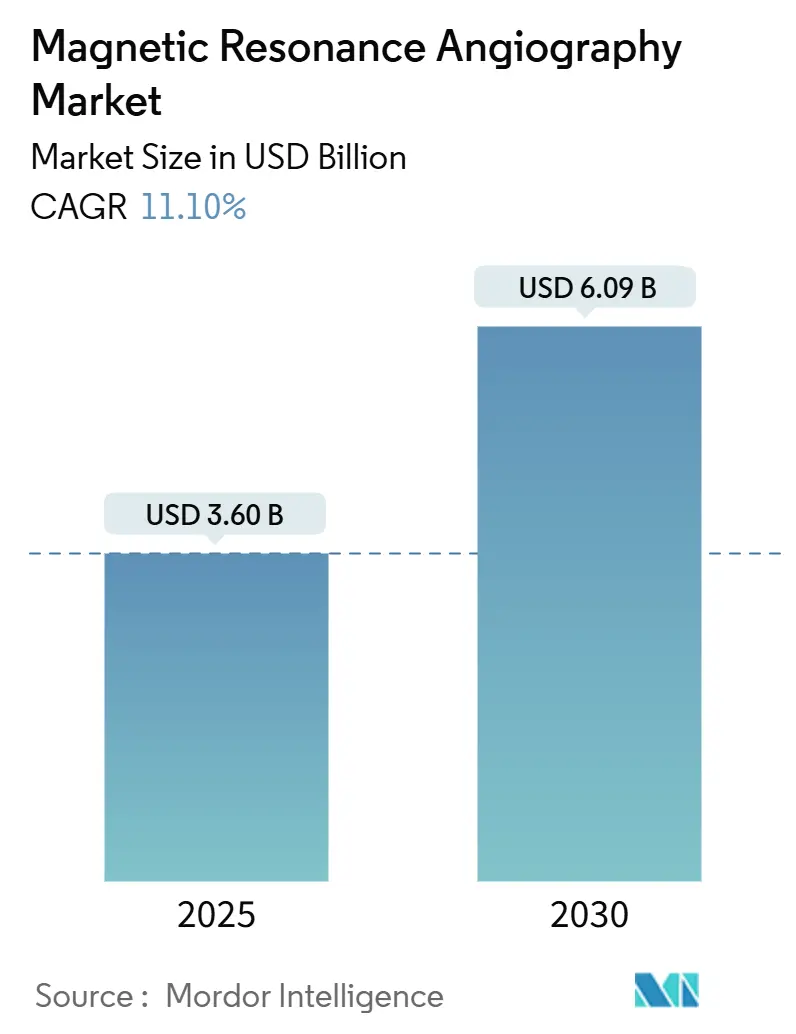

| Tamaño del Mercado (2025) | 3.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Angiografía por Resonancia Magnética por Mordor Intelligence

El tamaño del mercado de angiografía por resonancia magnética se situó en USD 3.600 millones en 2025 y se prevé que alcance los USD 6.090 millones en 2030, lo que refleja una CAGR del 11,10% durante el período. La demanda se acelera a medida que el envejecimiento de la población, la creciente prevalencia de enfermedades cardiovasculares y la ampliación del acceso a la atención sanitaria convergen para hacer de la imagen vascular no invasiva un servicio diagnóstico esencial. El impulso se ve reforzado por la innovación continua en imanes de alto campo, flujos de trabajo impulsados por inteligencia artificial y hardware de ahorro de helio que amplía la capacidad clínica al tiempo que reduce el costo del ciclo de vida. Los proveedores también prefieren la angiografía por resonancia magnética porque evita la radiación ionizante, una característica que se alinea con las agendas de atención preventiva y respalda la obtención de imágenes repetidas cuando se requiere monitoreo a largo plazo. Mientras tanto, la ampliación del reembolso de seguros para la cuantificación de flujo mejorada por inteligencia artificial mejora los rendimientos económicos, lo que lleva a los sistemas hospitalarios y a las redes ambulatorias a priorizar las actualizaciones de equipos de escaneo.

Conclusiones Clave del Informe

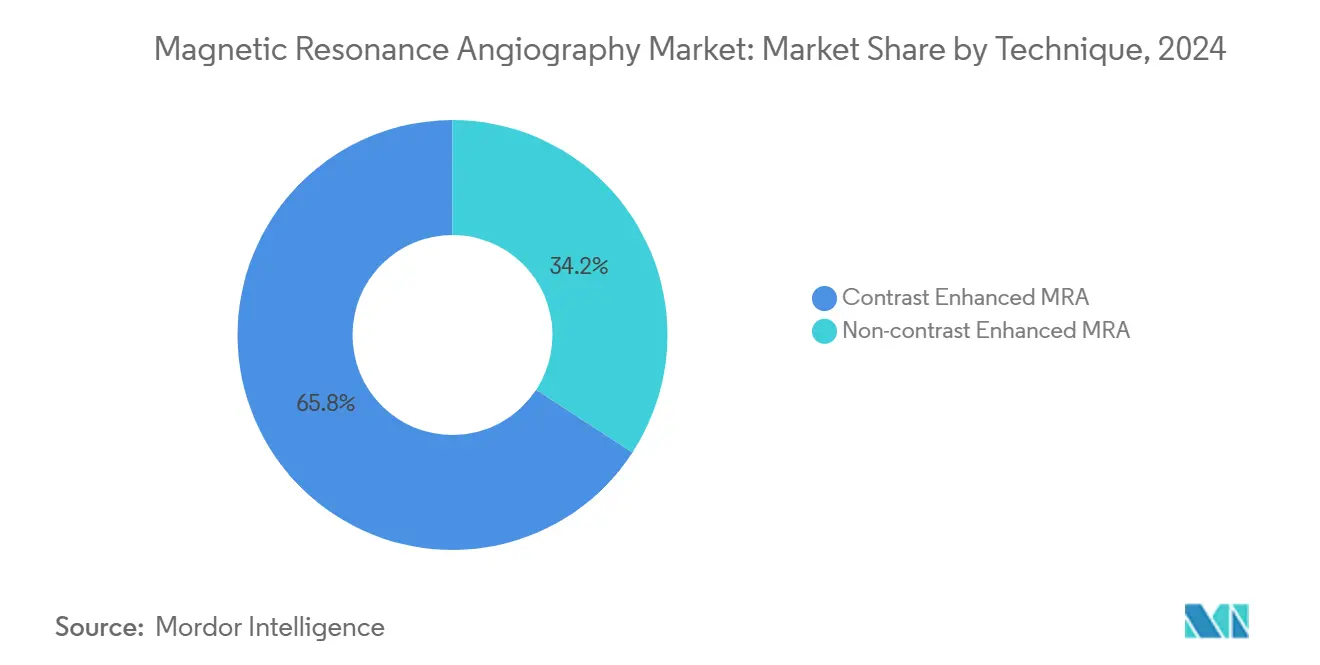

- Por técnica, los estudios con contraste dominaron con una contribución de ingresos del 65,8% en 2024, mientras que se prevé que las modalidades sin contraste crezcan un 8,5% anual hasta 2030.

- Por aplicación, la imagen neurovascular capturó el 40,3% del tamaño del mercado en 2024; los exámenes de vasos cardíacos y torácicos se están expandiendo a una CAGR del 9,6% para el mismo horizonte.

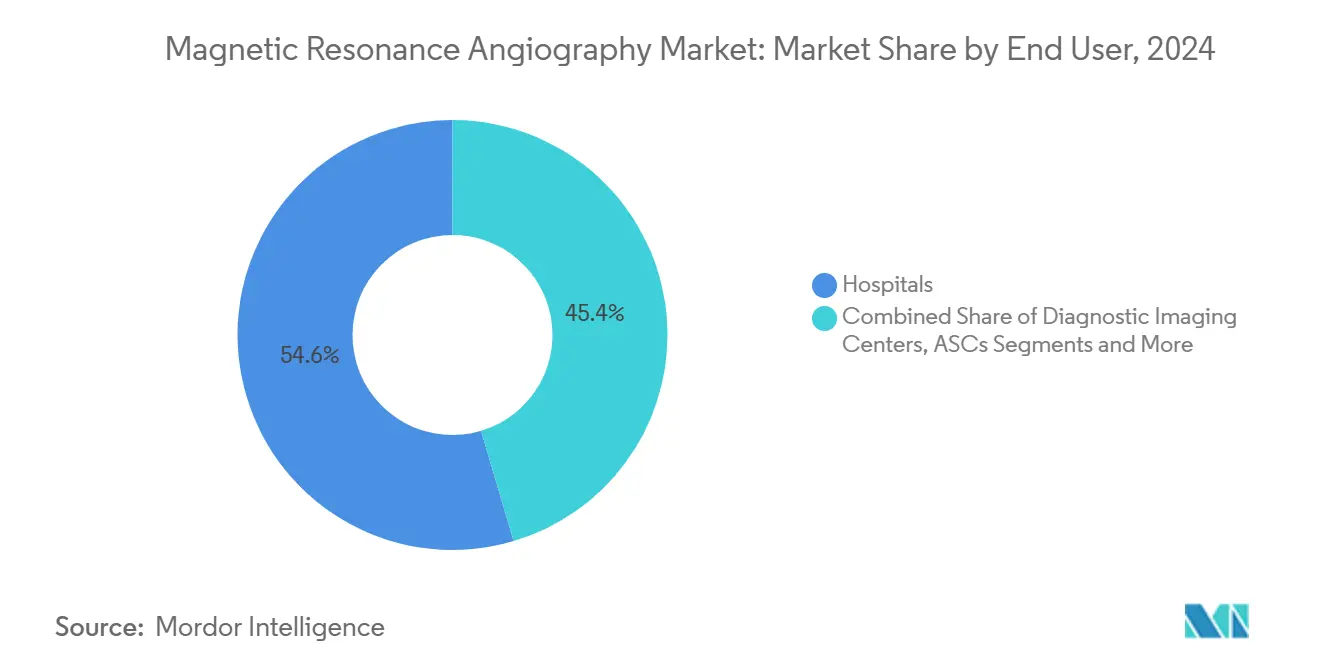

- Por usuario final, los hospitales mantuvieron una participación del 54,6% durante 2024, mientras que los centros de cirugía ambulatoria registraron la CAGR más alta con un 8,9% hasta 2030.

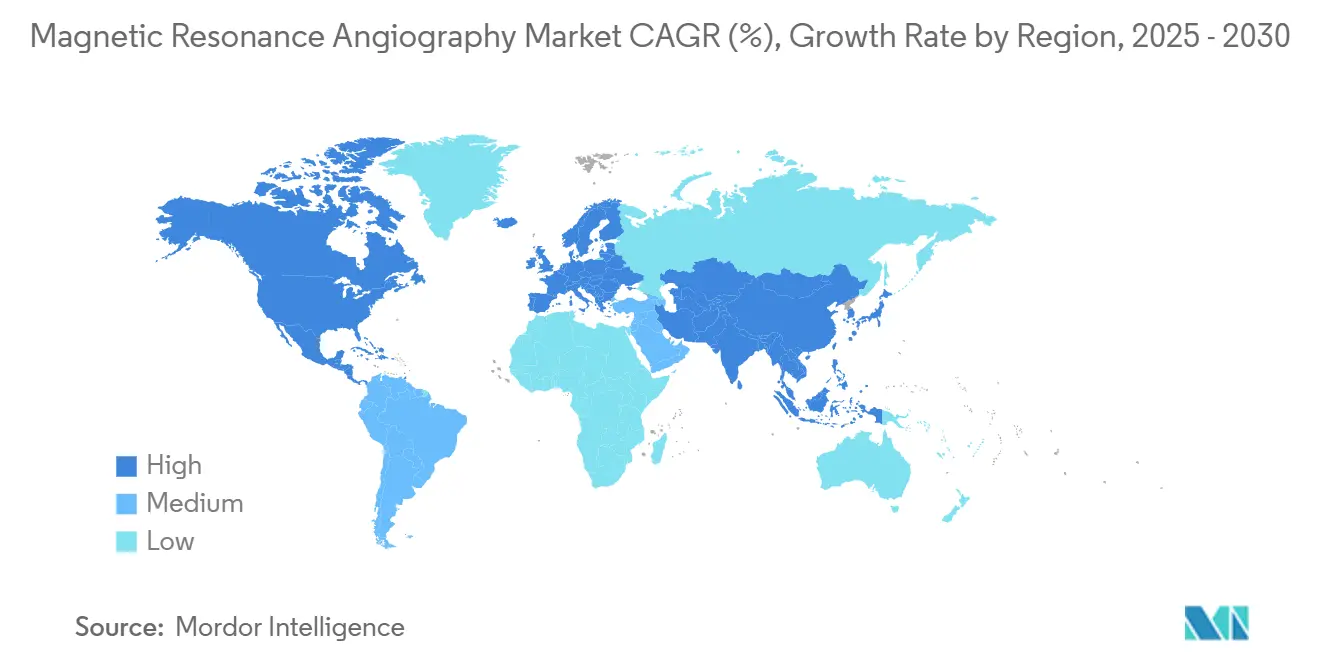

- Por geografía, América del Norte controló el 34,2% de la participación de mercado en 2024; se proyecta que Asia Pacífico registre el crecimiento regional más rápido con una CAGR del 7,4% hasta 2030.

Tendencias e Información del Mercado Global de Angiografía por Resonancia Magnética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos cardiovasculares y cerebrovasculares | +2.80% | América del Norte y Europa son las más fuertes | Largo plazo (≥ 4 años) |

| Avances tecnológicos en resonancia magnética de alto campo y bobinas vasculares | +2.10% | Mercados de nivel 1 a escala global | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica en regiones desarrolladas y emergentes | +2.50% | A nivel mundial | Largo plazo (≥ 4 años) |

| Expansión de centros de imagen ambulatoria | +1.90% | Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Cuantificación de flujo asistida por inteligencia artificial que mejora el reembolso | +1.40% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de imagen de flujo 4D sin contraste | +1.10% | Mercados de adopción temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Cardiovasculares y Cerebrovasculares

Los datos mundiales de mortalidad muestran las enfermedades de los vasos del corazón y del cerebro en la cima de la lista, y la incidencia aumenta abruptamente a partir de los 60 años. Por lo tanto, los sistemas de salud presionan para implementar programas de detección vascular más tempranos y seguros que puedan interceptar patologías como los aneurismas intracraneales y la enfermedad arterial periférica antes de que aparezcan los síntomas.[1]Jian'an Wang, "Impacto del Envejecimiento en las Enfermedades Cardiovasculares," JACC: Asia, jacc.org El mercado responde a esta demanda porque los estudios proporcionan mapas vasculares de alta resolución sin exposición a radiación ni contraste yodado. Las secuencias de flujo 4D más recientes incluso revelan cambios hemodinámicos sutiles, ampliando el uso clínico más allá de la evaluación luminal clásica.

Avances Tecnológicos en Resonancia Magnética de Alto Campo y Bobinas Vasculares

Las plataformas comerciales de 7 Tesla proporcionan una resolución espacial que antes estaba reservada para laboratorios de investigación, lo que permite a los radiólogos visualizar segmentos arteriales submilimétricos, morfología de placas y microaneurismas.[2]Burkett B.J., "Resonancia Magnética de 7 T en Trastornos Cerebrovasculares," ScienceDirect, sciencedirect.com Los fabricantes complementan las mejoras en la intensidad de campo con bobinas de radiofrecuencia digitales y aceleración por muestreo comprimido para reducir el tiempo de examen de 20 minutos a menos de 5, un avance que reduce los artefactos de movimiento y aumenta el rendimiento diario.

Crecimiento de la Población Geriátrica en Mercados Desarrollados y Emergentes

El grupo de mayores de 65 años representa el segmento demográfico de más rápido crecimiento y consume la mayor cantidad de diagnóstico por imagen per cápita. En las economías emergentes, el mismo grupo crece aún más rápido debido a la mejora de la esperanza de vida y los cambios en el estilo de vida urbano. Los ministerios de salud destinan fondos a la detección vascular y al manejo de enfermedades crónicas, lo que genera una demanda sostenida de equipos tanto en hospitales terciarios como en centros regionales más pequeños.

Cuantificación de Flujo Asistida por Inteligencia Artificial que Mejora el Reembolso Diagnóstico

Los modelos de aprendizaje profundo ahora detectan automáticamente aneurismas intracraneales, gradúan estenosis y cuantifican el estrés de cizallamiento en la pared, superando con frecuencia las lecturas manuales.[3]Wen Zhongjian, "Inteligencia Artificial en Imágenes de Aneurismas Intracraneales," frontiersin.org Medicare de los Estados Unidos ha comenzado a emitir códigos de pago específicos que reconocen el valor diagnóstico añadido, aumentando el retorno de la inversión para los centros que implementan equipos de escaneo preparados para inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y operativo | -1.80% | Más pronunciado en regiones de menores ingresos | Largo plazo (≥ 4 años) |

| Contraindicaciones con implantes y claustrofobia | -0.90% | Poblaciones envejecidas a nivel mundial | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de helio y componentes de radiofrecuencia | -1.20% | Sistemas de alto campo a nivel mundial | Mediano plazo (2-4 años) |

| Preparación limitada de los sitios (blindaje, energía) | -0.70% | Asia Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Operativo de los Sistemas de Resonancia Magnética

Un equipo de escaneo de 3 Tesla con todas las funciones suele superar el millón de USD, y el consumo continuo de helio puede alcanzar los USD 100.000 anuales cuando los precios se disparan. Los hospitales con presupuesto limitado retrasan las compras, extendiendo los ciclos de reemplazo más allá de los 10 años y desacelerando temporalmente los envíos de unidades en las regiones en desarrollo.

Volatilidad en la Cadena de Suministro de Helio y Componentes de Radiofrecuencia

La escasez de helio provocó que los precios aumentaran aproximadamente un 250% durante la última década, a medida que la demanda industrial se disparó y la reserva federal de los Estados Unidos salió del mercado. Algunos hospitales enfrentan racionamiento que obliga a cierres temporales. La situación acelera la inversión de los fabricantes en imanes de evaporación cero y métodos de enfriamiento alternativos, una tendencia que se espera remodele el mercado para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: La Aceleración sin Contraste Ancla el Crecimiento

Los exámenes con contraste representaron el 65,8% de los ingresos de 2024, favorecidos para el mapeo vascular complejo donde los agentes de gadolinio amplían la intensidad de la señal. Las preocupaciones de seguridad impulsan la rápida adopción de opciones sin contraste como Silent MRA y Quiescent-Interval Single-Shot, que crecen a una CAGR del 8,5%. Las secuencias silenciosas reducen el ruido acústico a menos de 75 dB y ofrecen una visualización superior de los vasos cerebrales de flujo lento. Estos beneficios posicionan a las modalidades sin contraste para ganar participación incremental, aunque los protocolos basados en gadolinio seguirán siendo esenciales para la evaluación de malformaciones arteriovenosas.

El panorama competitivo recompensa a los fabricantes que ofrecen carteras completas que permiten a los clínicos alternar entre modos con y sin contraste sin interrumpir el flujo de trabajo. Los prototipos de investigación de bajo campo a 0,05 T señalan una posible expansión hacia clínicas rurales, aunque las limitaciones de resolución actualmente restringen el uso a vasos de mayor tamaño.

Por Aplicación: La Imagen Cardíaca Lidera el Potencial Alcista

Los exámenes neurovasculares retuvieron el 40,3% de los ingresos en 2024 gracias a los sólidos programas de detección de accidentes cerebrovasculares y aneurismas. Los vasos cardíacos y torácicos marcan ahora el ritmo de crecimiento con un 9,6%, ya que la resonancia magnética de flujo 4D cuantifica la hemodinámica compleja en enfermedades valvulares y defectos congénitos. Las guías clínicas recomiendan cada vez más la angiografía por resonancia magnética cuando la angiografía por tomografía computarizada está contraindicada debido a la carga de radiación o la alergia al contraste yodado, ampliando la base de derivaciones.

La imagen de la enfermedad vascular periférica también se beneficia de los avances sin contraste que permiten una evaluación segura en pacientes diabéticos con insuficiencia renal. Los estudios de arterias abdominales y renales ganan terreno donde el contraste de tejidos blandos de la angiografía por resonancia magnética ayuda a los cirujanos a planificar intervenciones mínimamente invasivas. Las herramientas de estratificación de riesgo basadas en inteligencia artificial amplían aún más la implementación al convertir los datos de velocidad brutos en vías de tratamiento accionables.

Por Usuario Final: El Auge Ambulatorio Remodela la Combinación de Modalidades

Los hospitales siguieron siendo el principal comprador con el 54,6% de las instalaciones de sistemas en 2024. Sin embargo, los centros de cirugía ambulatoria muestran una CAGR del 8,9% a medida que los pagadores dirigen los casos apropiados hacia sitios ambulatorios de menor costo. Las cadenas de diagnóstico por imagen amplían su capacidad implementando sistemas de imán ligero que caben en espacios de oficina estándar y funcionan con un 50% menos de energía, mejorando la economía para estudios de alto volumen. Las instituciones académicas y de investigación mantienen un papel destacado en la vanguardia de protocolos de ultra alto campo e inteligencia artificial que posteriormente migran a la práctica clínica rutinaria.

Los grupos respaldados por capital privado aceleran el despliegue de capital, instalando equipos de escaneo de próxima generación en redes de múltiples estados para ofrecer paquetes preventivos de cuerpo completo con precios inferiores a USD 1.000. Su escala y presupuestos de marketing aumentan la conciencia del consumidor sobre la detección vascular autorreferida, impulsando indirectamente la demanda de equipos en el mercado en general.

Análisis Geográfico

América del Norte registró el 34,2% de los ingresos de 2024 gracias a los maduros sistemas de reembolso y a la alta penetración de la modalidad. Las actualizaciones periódicas de las guías clínicas respaldan tasas de uso consistentes, mientras que las autorizaciones de la Administración de Alimentos y Medicamentos para imanes de solo cabeza o de bajo helio mantienen el canal de productos activo. Los estímulos gubernamentales destinados a reemplazar la infraestructura rural envejecida también sostienen las ventas de unidades.

Asia Pacífico, con un crecimiento anual del 7,4%, refleja la fuerte inversión de China e India en hospitales terciarios y centros ambulatorios en ciudades de nivel 2. Los fabricantes regionales introducen imanes sin helio adaptados a entornos de menor costo operativo, ampliando el acceso. Los programas gubernamentales que subvencionan el diagnóstico por imagen en instalaciones del sector público generan una demanda adicional. Los mercados maduros de Asia Pacífico, como Japón, se concentran en reemplazar las unidades de 1,5 T al final de su vida útil por plataformas de 3 T preparadas para inteligencia artificial, manteniendo estable la demanda a largo plazo.

Europa mantiene un crecimiento moderado a medida que los hospitales pasan de la expansión bruta de capacidad a la optimización del flujo de trabajo y la sostenibilidad, apuntando a imanes que reduzcan el uso de helio hasta en un 80%. América Latina, Oriente Medio y África se quedan atrás en volumen absoluto, aunque muestran un aumento en los pedidos una vez que la estabilidad macroeconómica se alinea con el financiamiento multilateral para mejorar la infraestructura de diagnóstico por imagen. Se están pilotando conceptos portátiles y de bajo campo para ampliar el alcance del servicio donde no son viables las salas de blindaje completo.

Panorama Competitivo

Cinco fabricantes —Siemens Healthineers, GE HealthCare, Philips, Canon Medical y Fujifilm— controlan la mayor parte de los envíos de sistemas, lo que hace que el espacio esté moderadamente concentrado. La diferenciación ahora depende menos de la potencia máxima del gradiente y más de los ecosistemas de software que automatizan la selección de protocolos, la reducción de ruido y la verificación de calidad en tiempo real. Siemens invirtió fuertemente para ampliar la capacidad de imanes superconductores y acelerar el lanzamiento de productos con bajo consumo de helio. GE obtuvo la autorización de la Administración de Alimentos y Medicamentos para su equipo de 3 T de solo cabeza, dirigido a la investigación neurovascular al tiempo que reduce el peso del imán en un 30%.

Las alianzas estratégicas se multiplican: la asociación de Philips con NVIDIA impulsa modelos de inteligencia artificial de base que potencian la planificación de estudios sin intervención manual. El nuevo centro de innovación de Canon aprovecha las asociaciones académicas para acelerar las aplicaciones cardíacas y neurológicas. Los disruptores como Hyperfine impulsan unidades portátiles de batería que realizan controles vasculares en el punto de atención en entornos de emergencia. Los nuevos participantes del sector minorista subrayan cómo la demanda de los consumidores de imagen preventiva está abriendo líneas de negocio directas al paciente.

Líderes de la Industria de Angiografía por Resonancia Magnética

Siemens Healthineers

GE HealthCare

Philips Healthcare

Canon Medical Systems

Fujifilm Healthcare (Hitachi)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Philips se asocia con NVIDIA para integrar inteligencia artificial de modelo de lenguaje amplio en todo el flujo de trabajo de resonancia magnética, habilitando protocolos sin intervención manual, mejora interactiva de la resolución y detección automatizada de hallazgos.

- Mayo de 2025: Function Health adquirió Ezra y lanzó exámenes de resonancia magnética de cuerpo completo por USD 499 en 100 sitios de los Estados Unidos, reduciendo el tiempo de escaneo a 22 minutos y ampliando el acceso del consumidor a la detección preventiva mediante angiografía por resonancia magnética.

- Noviembre de 2024: GE HealthCare obtuvo la autorización de la Administración de Alimentos y Medicamentos para el sistema de resonancia magnética de solo cabeza SIGNA MAGNUS de 3,0 T, que cuenta con un diseño de gradiente especializado que mejora el rendimiento de la imagen neurovascular en estudios de angiografía por resonancia magnética.

Alcance del Informe del Mercado Global de Angiografía por Resonancia Magnética

| Angiografía por Resonancia Magnética con Contraste |

| Angiografía por Resonancia Magnética sin Contraste |

| Imagen Neurovascular |

| Vasos Cardíacos y Torácicos |

| Enfermedad Vascular Periférica |

| Arterias Abdominales y Renales |

| Otros (p. ej., Pediátrico, Oncología) |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica | Angiografía por Resonancia Magnética con Contraste | |

| Angiografía por Resonancia Magnética sin Contraste | ||

| Por Aplicación | Imagen Neurovascular | |

| Vasos Cardíacos y Torácicos | ||

| Enfermedad Vascular Periférica | ||

| Arterias Abdominales y Renales | ||

| Otros (p. ej., Pediátrico, Oncología) | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Cirugía Ambulatoria | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de angiografía por resonancia magnética para 2030?

Se espera que alcance los USD 6.090 millones, frente a los USD 3.600 millones en 2025, lo que se traduce en una CAGR del 11,10%.

¿Qué técnica crece más rápido en la angiografía por resonancia magnética?

La angiografía por resonancia magnética sin contraste lidera con una CAGR del 8,5%, ya que las ventajas de seguridad y costo atraen a los proveedores.

¿Por qué se considera Asia Pacífico la región de alto crecimiento para la angiografía por resonancia magnética?

La inversión gubernamental en infraestructura de diagnóstico por imagen, el aumento de los ingresos disponibles y la creciente carga de enfermedades impulsan una CAGR del 7,4% hasta 2030.

¿Cómo influyen las escaseces de helio en las decisiones de compra de resonancia magnética?

La volatilidad en el precio del helio acelera la adopción de imanes de evaporación cero o sin helio, orientando el capital hacia sistemas con menores costos operativos.

¿Qué papel desempeña la inteligencia artificial en la angiografía por resonancia magnética hoy en día?

La inteligencia artificial automatiza la planificación de estudios, mejora la reconstrucción de imágenes y ofrece análisis cuantitativos de flujo que califican para códigos de reembolso más altos y agilizan el tiempo de respuesta diagnóstico.

Última actualización de la página el: