Tamaño y Participación del Mercado de Entretenimiento Basado en Ubicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entretenimiento Basado en Ubicación por Mordor Intelligence

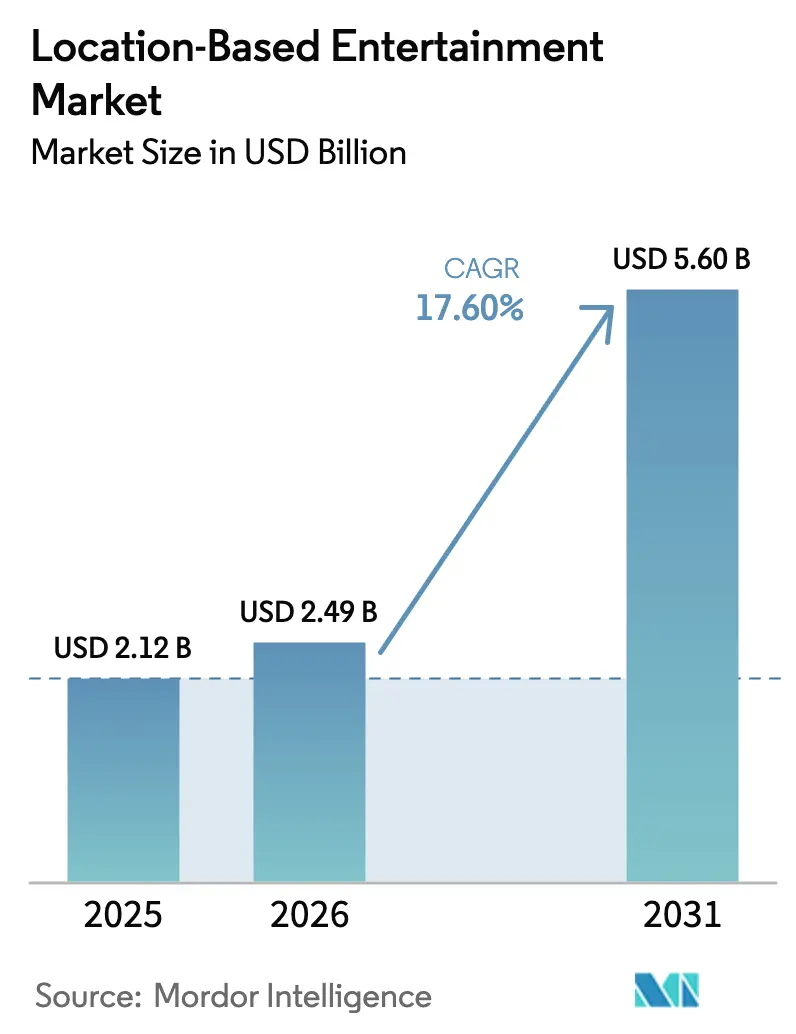

El tamaño del mercado de entretenimiento basado en ubicación en 2026 se estima en USD 2.490 millones, creciendo desde el valor de 2025 de USD 2.120 millones con proyecciones para 2031 que muestran USD 5.600 millones, creciendo a una CAGR del 17,6% durante 2026-2031. El impulso proviene de la amplia cobertura de 5G, las cadenas de producción de contenido de inteligencia artificial generativa y las vinculaciones con franquicias de propiedad intelectual (IP) de gran éxito que hacen que las experiencias premium en los recintos sean difíciles de replicar en el hogar. Los operadores obtienen un mayor gasto promedio por visita al combinar mercancía, gastronomía y programación de eventos junto con atracciones inmersivas. Los proveedores de hardware continúan reduciendo el peso y el costo de los auriculares, facilitando la adopción tanto para consumidores como para recintos. Simultáneamente, el contenido renderizado en la nube reduce las necesidades de cómputo in situ, habilitando nuevos formatos emergentes en distritos comerciales y centros de transporte. La rivalidad competitiva se centra en asegurar derechos exclusivos de IP y forjar asociaciones de cómputo en el borde que puedan reducir la latencia por debajo de los 20 milisegundos, un umbral que permite arenas de realidad mixta multiusuario en espacios reducidos.

Conclusiones Clave del Informe

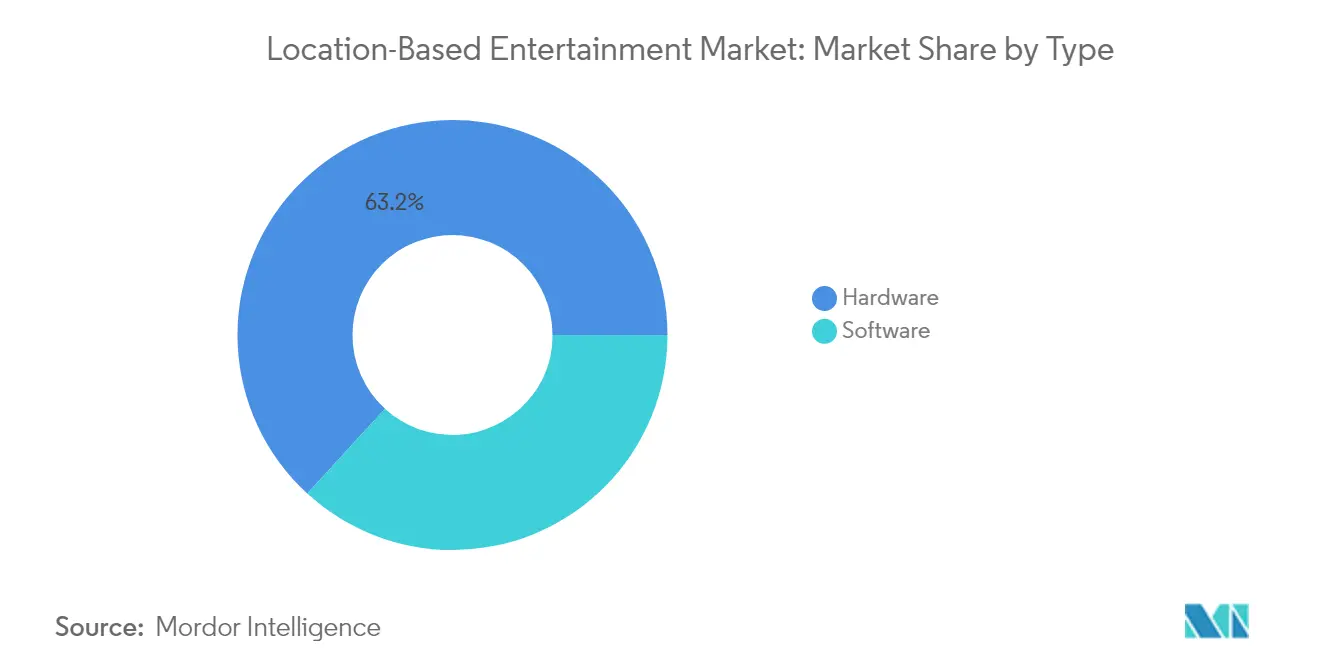

- Por tipo, el hardware lideró con el 63,20% de la participación del mercado de entretenimiento basado en ubicación en 2025, mientras que se prevé que el software y las plataformas se expandan a una CAGR del 23,10% hasta 2031.

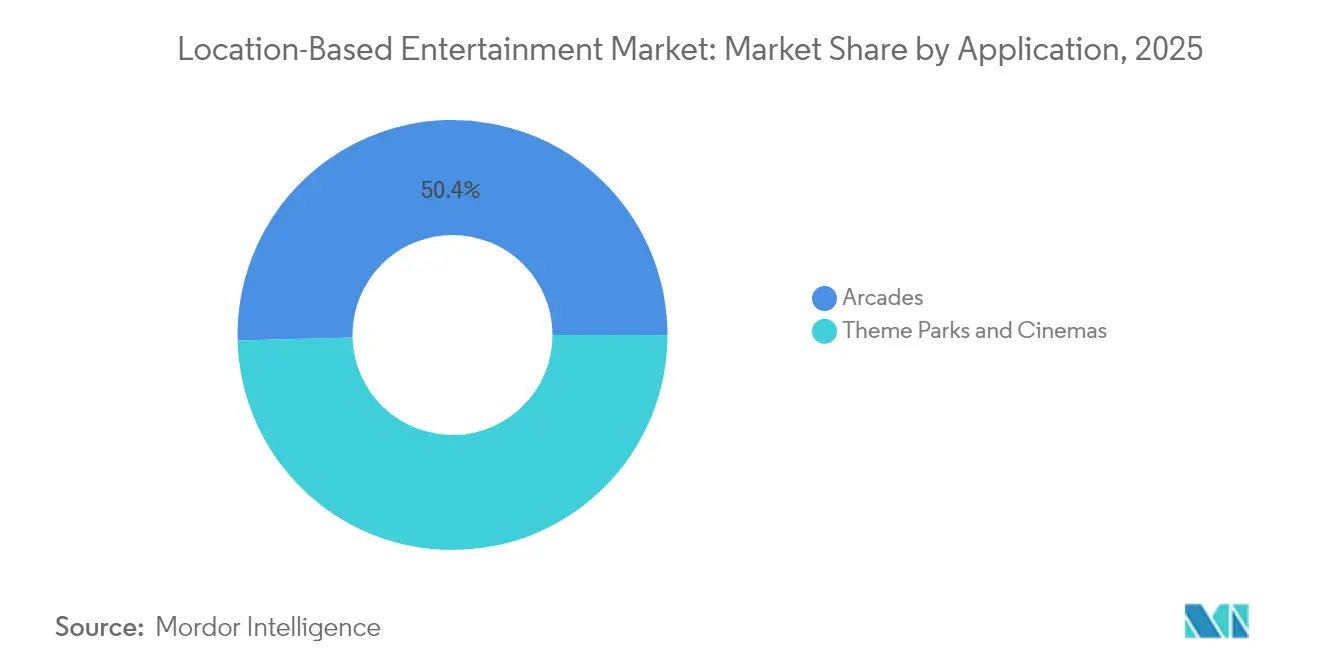

- Por aplicación, los arcades mantuvieron el 50,40% de la participación del mercado de entretenimiento basado en ubicación en 2025; se proyecta que los parques temáticos crezcan a una CAGR del 22,40% hasta 2031.

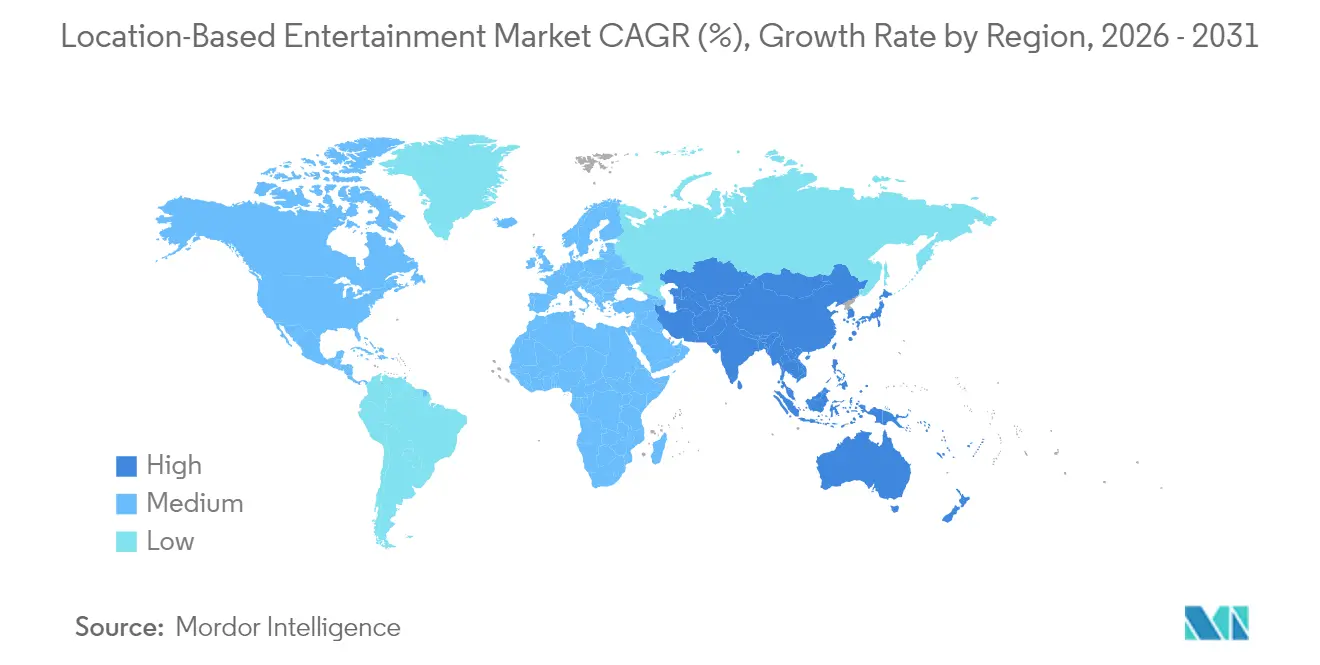

- Por geografía, Estados Unidos representó el 35,55% de la participación del mercado de entretenimiento basado en ubicación en 2025, mientras que China se perfila para una CAGR del 24,00% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Entretenimiento Basado en Ubicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto per cápita en recintos de atracciones | +3.2% | Global; concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue acelerado de módulos de franquicia LBVR llave en mano | +4.1% | América del Norte, Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Asociaciones de 5G/cómputo en el borde | +3.8% | Centros urbanos en todo el mundo, liderados por Estados Unidos, China y Corea del Sur | Mediano plazo (2-4 años) |

| Herramientas de inteligencia artificial generativa que reducen los costos de contenido | +2.9% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Atracciones de realidad mixta vinculadas a IP de gran éxito | +2.7% | América del Norte, Europa, en expansión hacia China | Mediano plazo (2-4 años) |

| Crecimiento de los presupuestos corporativos para actividades de integración de equipos | +1.8% | Mercados desarrollados, distritos empresariales urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto per cápita en recintos de atracciones

Los consumidores continúan apostando por el entretenimiento fuera del hogar de mayor calidad, pagando más por atracciones multisensoriales diferenciadas que por los tradicionales gabinetes de arcade. Los operadores incrementan los valores promedio de las transacciones combinando mercancía exclusiva, gastronomía temática y acceso VIP a las colas. La tendencia se alinea con las generaciones más jóvenes que priorizan las experiencias sobre los bienes materiales, manteniendo la afluencia de visitantes incluso en períodos de desaceleración macroeconómica. Los algoritmos de precios flexibles aumentan aún más los rendimientos durante los horarios pico de tardes y fines de semana. Como resultado, los ingresos por metro cuadrado del mercado de entretenimiento basado en ubicación ahora rivalizan con los de los parques de trampolines cubiertos y los cines boutique.

Despliegue acelerado de módulos de franquicia LBVR llave en mano

Los paquetes estandarizados de «tienda en una caja» comprimen los ciclos de lanzamiento de recintos de meses a semanas al combinar auriculares con seguimiento de movimiento, áreas de juego modulares y bibliotecas de contenido de larga vigencia. Los franquiciados se concentran en el marketing local y el flujo de visitantes, mientras que el franquiciador gestiona el firmware, las actualizaciones de contenido y el diagnóstico remoto. Sandbox VR se expandió de 8 a 25 operadores franquiciados durante 2024, con el objetivo de alcanzar 200 sitios activos para 2027.[1]Katie Jones, "Sandbox VR recauda 6,8 millones de dólares," Zawya, zawya.com El modelo reduce el riesgo de los costos de renovación tecnológica para los pequeños empresarios y genera efectos de red que atraen a desarrolladores de terceros hacia una plataforma de distribución unificada.

Asociaciones de 5G/cómputo en el borde que habilitan la transmisión de contenido pesado

Las alianzas entre operadoras de telecomunicaciones y cadenas de recintos trasladan las tareas de renderizado a nodos de borde cercanos, eliminando los equipos portátiles y los cables conectados. En una presentación conjunta, Ericsson, AT&T, Dreamscape Immersive, NVIDIA, Qualcomm y Wevr ofrecieron una experiencia inalámbrica para seis jugadores con una latencia de ida y vuelta inferior a 20 ms.[2]Equipo Editorial de Ericsson, "5G y Cómputo en el Borde Potencian la Realidad Virtual Inalámbrica," Ericsson, ericsson.com Los menores costos de hardware en los recintos abren sitios de alta afluencia como aeropuertos y centros comerciales, mientras que las operadoras monetizan segmentos de red premium durante los picos de tardes y fines de semana.

Herramientas de inteligencia artificial generativa que reducen los costos de producción de contenido

Las herramientas de construcción de mundos procedurales, animación de personajes y diseño de sonido acortan los plazos desde el concepto hasta el lanzamiento y extienden los ciclos de vida de las IP. Meta introdujo plantillas de Horizon Worlds generadas por inteligencia artificial que convierten indicaciones de texto en entornos interactivos en cuestión de minutos. Los estudios independientes ahora pueden renovar las tramas trimestralmente, alineándose con la demanda de los consumidores de novedades y reduciendo las tarifas de licencia para los títulos comerciales. Las reducciones de costos del 40-60% redirigen el presupuesto hacia el marketing y los servicios al cliente, fortaleciendo la rentabilidad de los recintos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial para arenas multiusuario | -2.8% | Global; operadores más pequeños desproporcionadamente afectados | Corto plazo (≤ 2 años) |

| Ciclo de renovación de contenido menor a 12 meses que incrementa el OPEX | -1.9% | Global; intenso en mercados urbanos competitivos | Mediano plazo (2-4 años) |

| Regulaciones de seguros y seguridad deficientes | -1.2% | Mercados desarrollados con normas estrictas de responsabilidad | Largo plazo (≥ 4 años) |

| Preocupaciones de higiene del consumidor con los auriculares compartidos | -0.8% | Global; elevado en grupos con mayor conciencia sanitaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial para arenas multiusuario de desplazamiento libre

Las arenas completamente inmersivas requieren matrices de captura de movimiento, suelos reforzados y sistemas especializados de seguridad contra incendios que elevan los presupuestos de inicio muy por encima de los USD 500.000. Los auriculares de alta gama aún cuestan varios cientos de dólares cada uno, y las pantallas micro-OLED representan el 21% del costo de los materiales del Vision Pro.[3]Hanson Ho, "Desglose del Costo de las Pantallas Micro-OLED para Vision Pro," Panox Display, panoxdisplay.com Estas barreras de capital favorecen a las cadenas de franquicia con financiamiento del franquiciador o a los grandes grupos de entretenimiento capaces de amortizar los costos en carteras más amplias, dejando a los nuevos participantes independientes enfocarse en formatos de cabina de menor escala.

Ciclo de renovación de contenido menor a 12 meses que incrementa el OPEX

La rotación frecuente de experiencias es ahora una necesidad competitiva, sin embargo, la licencia de títulos populares puede absorber entre el 15 y el 25% del gasto operativo mensual. La brecha entre el apetito promedio del consumidor de seis meses por «algo nuevo» y los calendarios de desarrollo más largos de las experiencias a medida obliga a los operadores a licenciar bibliotecas más grandes de lo óptimo. Las plataformas basadas en suscripción amortiguan el impacto, pero la falta de estructuras de regalías estandarizadas mantiene los márgenes ajustados. Los operadores que no puedan mantener renovaciones regulares corren el riesgo de generar comentarios negativos y una disminución en las visitas repetidas, lo que limita la capacidad direccionable del mercado de entretenimiento basado en ubicación en ciudades altamente competitivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Hardware Enfrenta la Disrupción del Software

El hardware representó el 63,20% de los ingresos de 2025, beneficiándose de las continuas mejoras en la resolución de pantallas y de factores de forma más ligeros que mejoran el confort de los visitantes. Al mismo tiempo, los márgenes brutos del segmento enfrentan presiones a medida que los precios de los componentes se mantienen elevados; solo las pantallas del Vision Pro cuestan USD 456 por unidad. Los fabricantes de hardware contrarrestan la compresión de márgenes combinando contratos de mantenimiento y contenido exclusivo.

El software y las plataformas son la capa de mayor crecimiento, avanzando a una CAGR del 23,10% de 2026 a 2031. La transmisión en la nube y los conjuntos de herramientas impulsados por inteligencia artificial desplazan el valor hacia licencias recurrentes, análisis y tarifas de gestión de comunidades. Se proyecta que el tamaño del mercado de entretenimiento basado en ubicación para los proveedores de software alcance la paridad con los ingresos del hardware antes de 2030, respaldado por la demanda de clasificaciones entre recintos y listas de reproducción de contenido personalizadas. Los paquetes de suscripción reducen el gasto inicial de efectivo para los recintos, mientras que los paneles de datos optimizan la programación de sesiones, aumentando la utilización hasta en un 15%.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Aplicación: Los Parques Temáticos Aceleran y Superan a los Líderes del Mercado de Arcades

Los arcades representaron el 50,40% de los ingresos de 2025 gracias a sus bajos requisitos de superficie y a la flexibilidad en la selección de sitios. Los conceptos franquiciados promedian USD 1,7 millones en ventas anuales por ubicación en Estados Unidos. Sin embargo, los arcades enfrentan una competencia cada vez más intensa de los formatos emergentes en centros comerciales y las colaboraciones con el cine.

Los parques temáticos son la aplicación de mayor crecimiento, con una CAGR proyectada del 22,40% hasta 2031. Los grandes operadores integran IP de primer nivel, lo que permite recargos en el precio de las entradas y tiempos de permanencia de varias horas. Merlin Entertainments comprometió USD 110 millones en atracciones temáticas de Minecraft que abrirán a partir de 2026. El Epic Universe de Universal ancla su zona Dark Universe en torno a franquicias de monstruos clásicos, incrementando el gasto por visitante a través de mercancía coleccionable y gastronomía temática. Se prevé que el tamaño del mercado de entretenimiento basado en ubicación para parques temáticos se duplique a medida que las IP de gran éxito atraigan tanto a visitantes nacionales como a turistas internacionales.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos sigue siendo el mayor mercado nacional con el 35,55% de los ingresos de 2025. Las sólidas redes de transporte y el financiamiento de capital de riesgo permiten pruebas rápidas de nuevos formatos, mientras que los eventos corporativos fuera de la oficina ocupan los horarios entre semana. El propuesto parque de Universal en Bedfordshire subraya el sostenido apetito inversor por proyectos de gran escala en regiones de altos ingresos.

China registra el mayor crecimiento, con una CAGR del 24,00% hasta 2031, impulsada por las iniciativas gubernamentales de ciudades inteligentes y una cartera de más de 100 grandes complejos de realidad virtual lanzados en 2024. El agresivo despliegue de 5G permite el renderizado en la nube, reduciendo los costos de hardware para los operadores. Los estudios nacionales fusionan narrativas del folclore con efectos de vanguardia, creando atracciones culturalmente resonantes que generan visitas repetidas.

Europa muestra un progreso constante a medida que los sitios históricos incorporan superposiciones inmersivas para profundizar la experiencia del visitante. El operador alemán Karls Erlebnis-Dorf invirtió EUR 30 millones en nuevas zonas de aventura durante 2025. Mientras tanto, el crecimiento en el Resto del Mundo se concentra en el Sudeste Asiático y Oriente Medio, donde las autoridades de turismo atraen cadenas de franquicias como Neon Group, con sede en Singapur, que registra un crecimiento anual de ventas del 20% y anuncia nuevos sitios en Tokio, Bangkok y París.

Panorama Competitivo

La estructura del mercado se mantiene moderadamente fragmentada, con fabricantes de hardware, estudios de contenido y operadores que persiguen estrategias híbridas para asegurar su participación en la cadena de valor. Reality Labs de Meta registró pérdidas de USD 4.200 millones en el primer trimestre de 2025 a pesar de USD 412 millones en ventas, señalando la magnitud de los gastos en investigación y desarrollo necesarios para definir los estándares. Las cadenas de recintos como Sandbox VR eluden el riesgo del hardware, superando los USD 200 millones en ingresos acumulados a través de tarifas de franquicia y abastecimiento central de contenido. Los grandes operadores tradicionales del sector del entretenimiento se diversifican hacia formatos inmersivos: Disney negocia la adaptación de MuppetVision 3D al Apple Vision Pro, mientras que Meow Wolf superpone realidad aumentada sobre instalaciones de arte físico para un compromiso híbrido.

Las alianzas estratégicas se centran en nodos de cómputo en el borde, auriculares seguros para el consumidor y cadenas de producción de IP propias. Las ventajas de los pioneros se acumulan en las empresas que controlan tanto el contenido atractivo como la infraestructura técnica que lo entrega de manera rentable. Las aplicaciones en espacios no explorados en formación corporativa y terapia sanitaria atraen a nuevos participantes, aunque la economía de adquisición de clientes sigue dependiendo del volumen de afluencia del segmento de ocio.

Líderes de la Industria del Entretenimiento Basado en Ubicación

Meta

HTC

Samsung Electronics Co., Ltd.

Sony Interactive Entertainment Inc.

DPVR

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meta presentó la construcción de escenas en Horizon Worlds generadas por inteligencia artificial, reduciendo drásticamente los plazos de creación de entornos.

- Junio de 2025: Disney inició conversaciones con Jim Henson Company para trasladar MuppetVision 3D a auriculares de nueva generación.

- Junio de 2025: Meow Wolf anunció extensiones de realidad aumentada para sus recintos de arte inmersivo.

- Abril de 2025: Sandbox VR superó los USD 200 millones en ingresos acumulados con 127 nuevos sitios en proceso.

Alcance del Informe del Mercado Global de Entretenimiento Basado en Ubicación

El Mercado Global de Entretenimiento Basado en Ubicación está Segmentado Por Tipo (Hardware, Software), Por Aplicación (Arcades, Parques Temáticos, Cines) y Geografía.

| Hardware (Auriculares) |

| Software / Plataformas |

| Arcades |

| Parques Temáticos |

| Cines |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Tipo | Hardware (Auriculares) |

| Software / Plataformas | |

| Por Aplicación | Arcades |

| Parques Temáticos | |

| Cines | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de entretenimiento basado en ubicación?

El mercado generó USD 2.490 millones en 2026 y se proyecta que alcance USD 5.600 millones para 2031 a una CAGR del 17,60%.

¿Qué segmento posee la mayor participación del mercado de entretenimiento basado en ubicación?

El hardware representó el 63,20% de los ingresos en 2025, reflejando la demanda continua de auriculares de alto rendimiento y sistemas de seguimiento.

¿Qué aplicación se está expandiendo más rápidamente?

Se prevé que los parques temáticos crezcan a una CAGR del 22,40% de 2026 a 2031, impulsados por integraciones de IP de gran éxito y el gasto premium de los visitantes.

¿Por qué China es la región de mayor crecimiento?

Las iniciativas gubernamentales de ciudades inteligentes, el rápido despliegue de 5G y el lanzamiento de más de 100 proyectos de realidad virtual a gran escala en 2024 respaldan una CAGR regional del 24,00% hasta 2031.

¿Cómo están afectando el 5G y el cómputo en el borde a la industria?

Los nodos de borde de baja latencia eliminan la necesidad de equipos voluminosos in situ, reduciendo los costos de capital y habilitando experiencias multiusuario inalámbricas que aumentan el flujo de visitantes y la satisfacción de los clientes.

¿Qué desafíos limitan el crecimiento a corto plazo?

Los elevados requisitos de capital inicial para las arenas de desplazamiento libre y la necesidad de renovar el contenido en menos de 12 meses presionan el flujo de caja, especialmente para los operadores independientes.

Última actualización de la página el: