Tamaño y Cuota del Mercado de Construcción de Infraestructura de Transporte de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

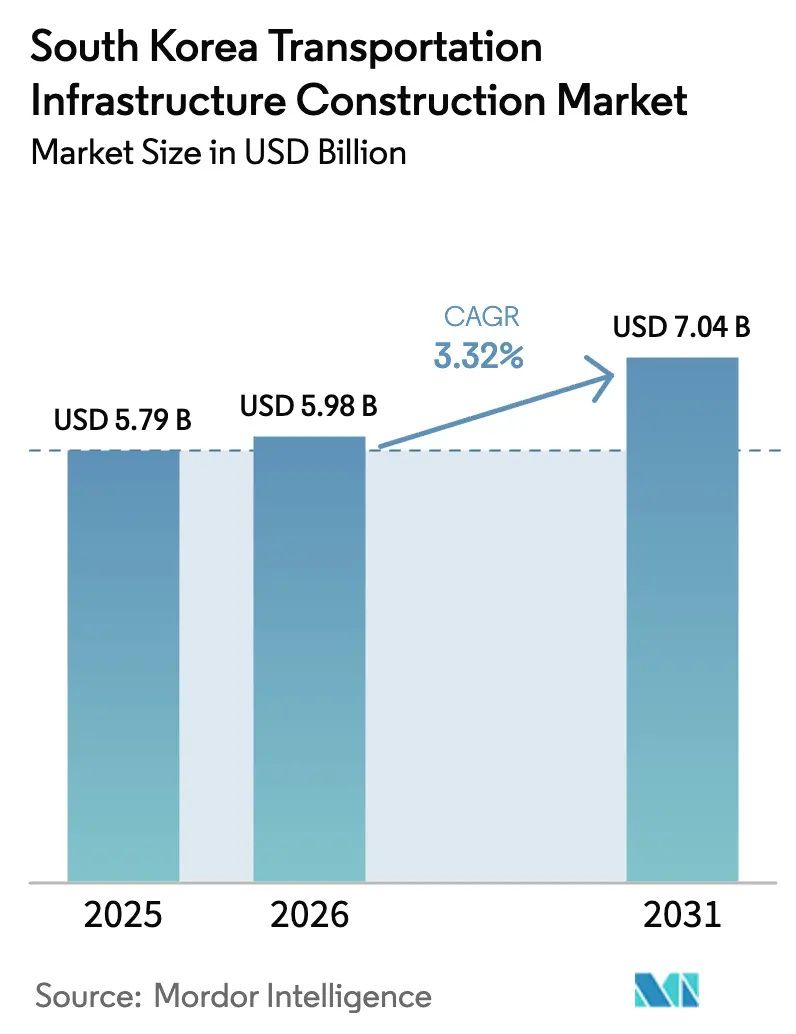

| Tamaño del mercado en el año base (2025) | 5.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte de Corea del Sur por Mordor Intelligence

El tamaño del mercado de construcción de infraestructura de transporte de Corea del Sur fue valorado en USD 5,79 mil millones en 2025 y se estima que crecerá desde USD 5,98 mil millones en 2026 hasta alcanzar USD 7,04 mil millones en 2031, a una CAGR del 3,32% durante el período de pronóstico (2026-2031). El impulso de crecimiento actual está anclado en la electrificación ferroviaria, la modernización de la aviación y los puertos, y la extensión de la vida útil de los activos, más que en la simple adición de kilómetros de carril. El capital se está desplazando hacia proyectos que integran gemelos digitales, terminales automatizadas y tracción de energía renovable en las operaciones diarias, lo que refleja un giro de política hacia la movilidad neutra en carbono y la eficiencia de las puertas de exportación. Los contratistas que dominan la tunelización modular y la fabricación fuera de obra ahora superan a sus rivales en congestionados sitios de trabajo urbanos, donde las primas del suelo añaden entre un 20% y un 30% a los presupuestos de referencia. Al mismo tiempo, los mecanismos de garantía de ingresos y los instrumentos de captación del valor del suelo están atrayendo a los fondos de pensiones hacia asociaciones público-privadas mixtas, respaldando un flujo constante de proyectos a pesar de que la deuda nacional se acerca al 50% del PIB.

Conclusiones Clave del Informe

- Por tipo, las carreteras lideraron con una cuota del 49,25% del mercado de construcción de infraestructura de transporte de Corea del Sur en 2025, mientras que los ferrocarriles están en camino de alcanzar una CAGR del 4,05% hasta 2031.

- Por tipo de construcción, la nueva construcción captó el 66,55% del tamaño del mercado de construcción de infraestructura de transporte de Corea del Sur en 2025; la renovación avanza a una CAGR del 4,35% hasta 2031.

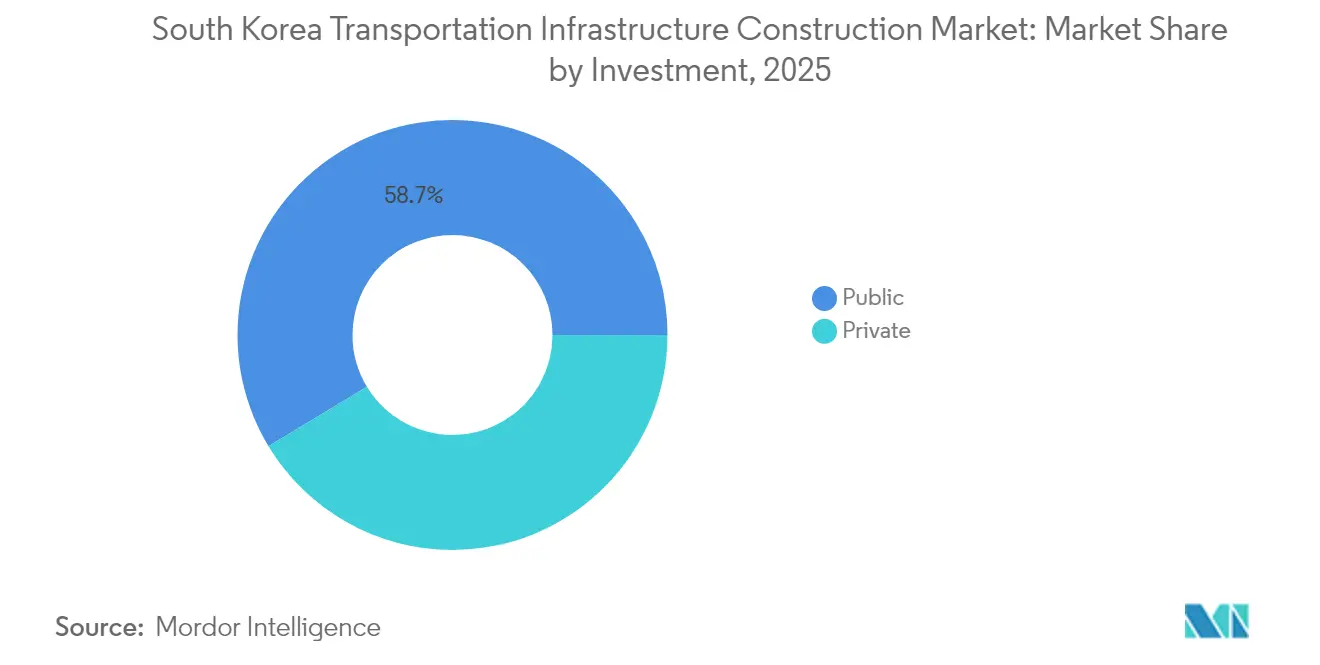

- Por fuente de inversión, la financiación pública representó el 58,65% de la actividad en 2025, mientras que se prevé que el capital privado se expanda a una CAGR del 4,65% hasta 2031.

- Por ciudad, Seúl concentró el 38,25% del gasto total en 2025, e Incheon está creciendo a una CAGR del 4,80% impulsada por las expansiones del aeropuerto y el puerto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desarrollo de la red ferroviaria metropolitana | +1.2% | Área Metropolitana de Seúl, Incheon, N. Gyeonggi | Mediano plazo (2–4 años) |

| Modernización de aeropuertos y puertos | +0.9% | Busan, Incheon, flujos comerciales nacionales | Largo plazo (≥4 años) |

| Corredores logísticos nacionales | +0.6% | Cinturón exportador Ulsan–Pohang–Gwangyang | Mediano plazo (2–4 años) |

| Electrificación ferroviaria y movilidad baja en carbono | +0.5% | Nacional, adoptantes tempranos en Seúl, Busan, Daegu | Largo plazo (≥4 años) |

| Mejoras de seguridad, resiliencia y digitalización | +0.3% | Rutas sísmicas y propensas a inundaciones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El Desarrollo de la Red Ferroviaria Metropolitana Acelera la Densificación Urbana

Las líneas GTX están comprimiendo trayectos de 90 minutos a 30 minutos, impulsando la demanda de vivienda hacia ciudades periféricas y elevando los precios del suelo en ciudades satélite en dos dígitos en el plazo de un año desde el inicio del servicio[1]"GTX-A Inicia Operaciones Comerciales," Railway-News, railway-news.com. La afluencia diaria de pasajeros en el tramo GTX-A superó los 120.000 en los tres primeros meses desde su inauguración en marzo de 2024, superando las previsiones en un 15% e impulsando al ministerio a aprobar nuevos estudios de viabilidad de la Fase 2. Las tuneladoras de doce metros de diámetro ahora atraviesan los andenes del metro y los profundos corredores de servicios con vibración superficial mínima, acelerando la adquisición del derecho de paso en distritos de alta densidad edificatoria. Un modelo de financiación híbrido —subvenciones públicas iniciales más honorarios por bonificaciones de densidad a promotores— podría movilizar USD 6.000 millones en capital privado antes de 2028, alineando los beneficios de las zonas de influencia de las estaciones con el crecimiento de la afluencia de pasajeros. El enfoque transfiere el riesgo de los contribuyentes a los propietarios del suelo, manteniendo la entrega en un horizonte predecible de cuatro a cinco años.

La Modernización de Aeropuertos y Puertos Ancla la Estrategia de Puertas de Entrada Comerciales

La terminal de contenedores automatizada de USD 10.500 millones de Busan registró 40 movimientos de grúa por hora desde abril de 2024 —un 25% por encima de los promedios heredados— consolidando su ventaja de transbordo en las cadenas de suministro de hidrógeno y energía eólica marina. La renovación de la Terminal 2 del Aeropuerto de Incheon por USD 4.700 millones incorpora embarque biométrico y gestión de equipaje asistida por IA, elevando la capacidad a 100 millones de pasajeros para 2030 y reduciendo el tiempo medio de permanencia en un cuarto. La salida de Hyundai E&C en mayo de 2025 del consorcio del aeropuerto de Gadeokdo, valorado en USD 10.300 millones, puso de manifiesto los riesgos de geología marina y resistencia a los tifones, lo que provocó una nueva licitación que incorporará cláusulas de fuerza mayor más robustas. En conjunto, se proyecta que los proyectos de aviación de próxima generación y logística marítima impulsarán casi un punto porcentual de PIB exportador incremental para 2031, amortiguando el mercado de construcción de infraestructura de transporte de Corea del Sur frente a los ciclos de austeridad domésticos.

Los Corredores Logísticos Nacionales Mejoran la Competitividad Exportadora

Los carriles de carga exclusivos reducen los retrasos por congestión en un 20% en las autopistas vitales para los envíos de chips, baterías y automóviles, recortando los costes logísticos lo suficiente como para compensar el aumento de los costes salariales. Los ejes ferroviarios electrificados ahora transportan trenes de 5.000 toneladas a 120 km/h hacia depósitos interiores en Cheongju y Gwangju, reduciendo las emisiones de carbono en un 60% por tonelada-kilómetro en comparación con el transporte por carretera. Los sensores de borde de carretera y las señales de comunicación vehículo-infraestructura ajustan dinámicamente los límites de velocidad, aumentando la capacidad en hora punta en un 12% sin añadir un centímetro de nuevo asfalto. Los fabricantes exportadores reportan reducciones de inventario en tránsito de 48 horas en los trayectos Ulsan–Busan, reforzando la reputación de Corea del Sur por su fiabilidad en la entrega justo a tiempo. El desarrollo de los corredores, por tanto, sustenta tanto la resiliencia del superávit comercial como la salud a largo plazo del mercado de construcción de infraestructura de transporte de Corea del Sur.

La Electrificación Ferroviaria se Alinea con los Mandatos de Descarbonización

La eliminación progresiva de las unidades múltiples diésel antes de 2029 requiere USD 3.200 millones en trabajos de catenaria en líneas provinciales, junto con subestaciones vinculadas a energía solar que recuperan la energía de frenado para los picos del crepúsculo. Las flotas de autobuses de tránsito rápido eléctrico en Daegu y Gwangju registran habitualmente 300 km diarios con una sola carga de pantógrafo, reduciendo los costes operativos un 30% con respecto a los autobuses de GNC y ganándose la aprobación de los pasajeros por el menor ruido en cabina. El ministerio de medioambiente está ultimando esquemas de créditos de carbono que permiten a los operadores de tránsito monetizar las emisiones ahorradas, lo que podría financiar la congelación de tarifas hasta 2028. La certificación ISO 14001 se ha convertido en un requisito previo en la precalificación de licitaciones, recompensando a los contratistas versados en integración de energías renovables. El ciclo de electrificación, por tanto, integra sostenibilidad y rentabilidad en un único bucle de refuerzo mutuo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes de proyectos y necesidades complejas de suelo | –0.8% | Áreas metropolitanas de Seúl y Busan | Corto plazo (≤2 años) |

| Presión fiscal y compromisos en el gasto | –0.5% | Nacional, ciudades secundarias | Mediano plazo (2–4 años) |

| Revisiones medioambientales y oposición local | –0.4% | Zonas costeras y de humedales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Costes de los Proyectos Comprimen los Márgenes de los Contratistas

El granito saturado de agua subterránea bajo Seúl eleva los gastos de tunelización entre un 40% y un 60% por encima de las autopistas en terreno libre y empuja los precios de licitación más allá de los límites del balance de las empresas de nivel medio. Las parcelas de suelo en Gangnam se negocian cerca de los USD 22.500 por metro cuadrado, lo que significa que la adquisición suele absorber una cuarta parte del total de los gastos del proyecto[2]J.S. Park, "Los Precios del Suelo se Disparan en Gangnam," Wall Street Journal, wsj.com. Los mandatos de seguridad tras la tragedia de Itaewon en 2022 exigen revestimientos resistentes al fuego y monitoreo en tiempo real incluso en túneles cortos, añadiendo otro 15% a los costes. La retirada de Hyundai E&C de Gadeokdo en 2025 puso de relieve cuán frágiles se vuelven los márgenes cuando la geología, los tifones y los contratos rígidos colisionan. Hasta que los modelos flexibles de reparto de riesgos maduren, la compresión de beneficios moderará el apetito por nuevos proyectos dentro del mercado de construcción de infraestructura de transporte de Corea del Sur.

La Presión Fiscal Retrasa la Infraestructura Secundaria

La deuda pública rondando el 50% del PIB motivó límites de gasto que canalizan los escasos fondos hacia corredores emblemáticos mientras las arterias provinciales esperan en la cola. Los desembolsos en bienestar por el envejecimiento de la población y el cuidado infantil absorben líneas presupuestarias paralelas, forzando una planificación plurianual que infla los costes de intereses y alarga la entrega hasta cinco años. Ciudades más pequeñas como Gwangju ven pausadas las extensiones de LRT a pesar de los déficits de pasajeros, agravando la desigualdad regional. El reciclaje de activos propuesto —venta de autopistas de peaje maduras a inversores— podría reciclar efectivo, pero las normas de concesión siguen siendo opacas, paralizando los acuerdos. Cuanto más se prolongue la incertidumbre, más pérdidas de crecimiento se filtrarán en el pronóstico del mercado de construcción de infraestructura de transporte de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Ferrocarriles Superan el Dominio Heredado de las Carreteras

Las carreteras representaron una cuota del 49,25% del mercado de construcción de infraestructura de transporte de Corea del Sur en 2025, subrayando el predominio heredado de las autopistas en los presupuestos de movilidad nacional. Sin embargo, los ferrocarriles, impulsados por una CAGR del 4,05% hasta 2031, están redirigiendo el gasto hacia corredores con separación de nivel que liberan valioso espacio superficial para peatones y ciclistas. El corredor GTX-A alcanzó 120.000 embarques diarios en su primer trimestre de 2024, validando la demanda de ferrocarril suburbano de alta velocidad e inclinando la preferencia de los inversores hacia proyectos de uso mixto en zonas de influencia de estaciones que reciclan las plusvalías del tránsito en flujos de caja del proyecto.

Los subsegmentos de aviación y marítimo ofrecen menor volumen pero mayor intensidad de capital por emplazamiento. El aeropuerto de Gadeokdo, valorado en USD 10.300 millones, una vez que Hyundai E&C concluya la nueva licitación, podría representar el 15% del gasto incremental entre 2026 y 2030, mientras que la terminal de contenedores automatizada de Busan ya establece un referente mundial con 40 movimientos por grúa-hora. Las vías navegables interiores siguen siendo un nicho, pero los experimentos con transbordadores eléctricos autónomos apuntan a futuras extensiones multimodales. En conjunto, el giro hacia modalidades digitales, electrificadas y conscientes del carbono posiciona a los ferrocarriles y los puertos como los favoritos de la política pública dentro del mercado de construcción de infraestructura de transporte de Corea del Sur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La Renovación Gana Terreno a Medida que los Activos Envejecen

La nueva construcción absorbió el 66,55% del tamaño del mercado de construcción de infraestructura de transporte de Corea del Sur en 2025, gracias a proyectos emblemáticos como el GTX-C y la Terminal 2. Sin embargo, la renovación está creciendo ahora a un ritmo del 4,35%, superando el gasto en nuevas construcciones a medida que miles de puentes de la década de 1980 se aproximan al final de su vida útil de diseño. Contratistas como Taeyoung E&C obtienen contratos de ciclo rápido de refuerzo con fibra de carbono que reabren carriles en cuestión de semanas, mejorando el flujo de caja y la imagen política.

Las superposiciones de gemelos digitales predicen el mantenimiento con 18 meses de antelación, extendiendo la vida útil de los activos entre un 20% y un 30% y ahorrando a los contribuyentes el impacto presupuestario de las nuevas construcciones. Los sistemas de transporte inteligentes reducen las tasas de accidentes secundarios en un 18% y aumentan la capacidad en un 12%, demostrando que la tecnología inteligente puede rivalizar con el asfalto en el alivio de la congestión. En conjunto, estos factores consolidan la renovación como un motor de crecimiento duradero en el mercado de construcción de infraestructura de transporte de Corea del Sur.

Por Fuente de Inversión: El Capital Privado Busca Certeza de Ingresos

Los fondos públicos aún aportaron el 58,65% de los desembolsos de 2025, pero el dinero privado se está acelerando a una CAGR del 4,65%, casi un 40% más rápido que la tasa de crecimiento global. La captación del valor del suelo en las estaciones GTX podría generar USD 6.000 millones para 2028, mientras que los incrementos de peajes indexados a la inflación atraen a los fondos de pensiones hacia concesiones a 30 años. La Fase 2 del GTX está prevista como un escaparate de financiación mixta, reduciendo la exposición pública pero salvaguardando los plazos de ejecución con garantías soberanas sobre la adquisición de suelo.

Las conversaciones sobre reciclaje de activos —venta de autopistas de peaje maduras a fondos de infraestructura— siguen siendo tentativas debido a las disputas sobre el reparto de ganancias, pero una vez que los marcos se estabilicen, podrían liberar liquidez multimillonaria en dos ciclos presupuestarios. La división por fuente de inversión, por tanto, señala una transferencia gradual de riesgo y recompensa del Estado al mercado, reforzando la liquidez a largo plazo en el mercado de construcción de infraestructura de transporte de Corea del Sur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La porción del 38,25% de Seúl en el gasto de 2025 la posiciona como el ancla del mercado; sin embargo, la saturación física y el elevado coste del suelo desplazan el foco hacia la renovación y las superposiciones de sistemas de transporte inteligentes en lugar de nuevos trazados. Las obras del GTX amplían ahora el área de influencia de los desplazamientos de Seúl en aproximadamente 40 km, aumentando la demanda residencial en Dongtan y Gwangmyeong y moderando la inflación inmobiliaria en el centro de la ciudad. Con parcelas de suelo en Gangnam intercambiándose cerca de los USD 22.500 por metro cuadrado, los planificadores prefieren vías ferroviarias con separación de nivel y gestión predictiva de activos a autopistas de expansión territorial.

El crecimiento del 4,80% de Incheon se debe a la expansión de la Terminal 2 y a la digitalización portuaria, que juntas aspiran a atender a 100 millones de viajeros aéreos y a un floreciente comercio de exportación de vehículos eléctricos para 2030. Las grúas automatizadas reducen los tiempos de permanencia para el transbordo de corta distancia, reforzando el atractivo de Incheon entre los transitarios que gestionan transferencias aéreo-marítimas en el mismo día. Busan iguala la ambición con su terminal automatizada y la reclamación de Gadeokdo, pero la salida de Hyundai y la consiguiente nueva licitación introducen riesgos de calendario que podrían retrasar los primeros vuelos hasta 2030.

Más allá de la tríada metropolitana, Daegu, Gwangju y Pohang se enfrentan a límites de gasto que aplazan las vías de circunvalación y las actualizaciones aeroportuarias, aunque el reciclaje de activos y los bonos regionales podrían desbloquear nuevas rondas de financiación para 2027. La distribución geográfica, por tanto, acentúa la concentración del gasto en las puertas de entrada costeras mientras las provincias interiores reclaman la paridad fiscal —una tensión permanente dentro del mercado de construcción de infraestructura de transporte de Corea del Sur.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado: Samsung C&T, Hyundai E&C y POSCO E&C juntos acaparan menos del 45% de la cuota, dejando margen para que GS E&C, Daelim Industrial y Lotte E&C compitan en renovación urbana y superposiciones de sistemas de transporte inteligentes. Los conglomerados se decantan por los megaproyectos de importancia soberana o como puerta de entrada —ramales GTX, aeropuerto de Gadeokdo, puerto de Busan— donde la solidez del balance y la capacidad integrada de diseño-construcción-financiación superan a las ofertas por coste unitario. Los competidores de nivel medio, mientras tanto, se labran nichos mediante tuneladoras modulares, programación asistida por IA y despliegues en turno de noche que reducen las tasas de perturbación en arterias muy transitadas.

La adopción tecnológica es el nuevo campo de batalla. Los gemelos digitales integrados con galgas de deformación crean rentas de datos, posicionando a los pioneros para ganar contratos de operación y mantenimiento durante el ciclo de vida que pueden superar los honorarios de construcción a lo largo de 30 años. Los despliegues de sistemas de transporte inteligentes cooperativos en autopistas generan información de tráfico en tiempo real monetizable a través de plataformas de movilidad como servicio, abriendo un nivel de ingresos secundario más allá del hormigonado. Las credenciales de sostenibilidad ahora influyen en las decisiones de adjudicación; la certificación ISO 14001 y la comprobada integración de energías renovables inclinan las puntuaciones en licitaciones de electrificación y portuarias.

La salida de Hyundai E&C de Gadeokdo subraya los límites de la transferencia de riesgos incluso para las firmas de primer nivel, apuntando a un mayor apetito por consorcios que incluyan especialistas en ingeniería marina de Japón y Europa. Las empresas emergentes que ofrecen camiones de descarga autónomos y componentes de puentes impresos en 3D reducen la mano de obra en obra hasta un 40%, erosionando las ventajas en costes de los conglomerados. El mapa competitivo, por tanto, favorece a las empresas ágiles con profundas capacidades digitales y en materia de ESG, lo que sugiere que la solidez del balance por sí sola ya no garantizará el dominio en el mercado de construcción de infraestructura de transporte de Corea del Sur.

Líderes de la Industria de Construcción de Infraestructura de Transporte de Corea del Sur

Samsung C&T

Hyundai E&C

Daelim Industrial

GS E&C

Daewoo E&C

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hyundai Engineering & Construction se retiró del consorcio contratista principal para el proyecto del aeropuerto de Busan Gadeokdo, una obra de reclamación de tierra marina valorada en 13,7 billones de KRW (aproximadamente USD 10.300 millones), lo que motivó un proceso de nueva licitación que se espera concluya a finales de 2025 e introduce un riesgo de calendario que podría retrasar la fecha objetivo de finalización de diciembre de 2029 hasta 2030.

- Abril de 2024: La Autoridad Portuaria de Busan inauguró las terminales de contenedores automatizadas como parte de su megainversión portuaria de 14 billones de KRW (aproximadamente USD 10.500 millones) hasta 2045, logrando 40 movimientos por grúa-hora y posicionando a Busan para capturar flujos de transbordo de las cadenas de suministro de combustible de hidrógeno y la fabricación de aerogeneradores marinos.

- Marzo de 2024: El GTX-A inició operaciones comerciales uniendo Suseo con Dongtan, registrando 120.000 embarques diarios en su primer trimestre y superando las proyecciones iniciales de afluencia de pasajeros en un 15%, lo que impulsó al Ministerio de Tierras, Infraestructura y Transporte a acelerar los estudios de viabilidad para las rutas de la Fase 2 del GTX que conectarán Incheon y la provincia meridional de Gyeonggi.

- Enero de 2024: Comenzó la construcción del GTX-C con un objetivo de finalización en 2028, empleando tuneladoras de 12 metros de diámetro capaces de navegar la compleja geología urbana bajo las líneas de metro existentes y los corredores de servicios, reduciendo la perturbación superficial y acelerando la adquisición del derecho de paso.

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte de Corea del Sur

El mercado de construcción de infraestructura de transporte incluye numerosas actividades asociadas a la construcción de carreteras, ferrocarriles, aeropuertos y otras infraestructuras relacionadas.

El mercado de construcción de infraestructura de transporte de Corea del Sur está segmentado por tipo (carreteras, ferrocarriles, aeropuertos, puertos y vías navegables interiores).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de construcción de infraestructura de transporte en valor (USD) para todos los segmentos anteriores.

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Seúl |

| Busan |

| Daegu |

| Incheon |

| Resto de Corea del Sur |

| Por Tipo | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Ciudades Principales | Seúl |

| Busan | |

| Daegu | |

| Incheon | |

| Resto de Corea del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de infraestructura de transporte de Corea del Sur en 2026?

Está valorado en USD 5.980 millones y se proyecta que alcance USD 7.040 millones para 2031, lo que refleja una CAGR del 3,32%.

¿Qué segmento se expande más rápidamente en los proyectos de transporte de Corea del Sur?

Los ferrocarriles lideran con una CAGR prevista del 4,05%, impulsada por las líneas GTX y la eliminación progresiva de las unidades diésel prevista para 2029.

¿Por qué está aumentando el capital privado en la infraestructura de Corea?

Las cláusulas de garantía de ingresos y los instrumentos de captación del valor del suelo ahora protegen los rendimientos, atrayendo a fondos de pensiones e inversores soberanos a una CAGR del 4,65%.

¿Qué hace de Incheon una ubicación de alto crecimiento?

Las actualizaciones paralelas del aeropuerto por USD 4.700 millones y los principales proyectos portuarios sincronizan la logística aérea y marítima, respaldando una CAGR local del 4,80%.

¿Cómo se gestionan los puentes envejecidos?

Los refuerzos con fibra de carbono, los aisladores de base y los gemelos digitales extienden la vida útil entre un 20% y un 30% evitando el cierre perturbador de carriles.

¿Qué riesgos podrían frenar los nuevos megaproyectos?

La geología compleja, los elevados costes del suelo y las largas revisiones medioambientales pueden restar hasta 0,8 puntos porcentuales a la CAGR del mercado.

Última actualización de la página el: