Tamaño y Participación del Mercado de Imágenes Nucleares de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

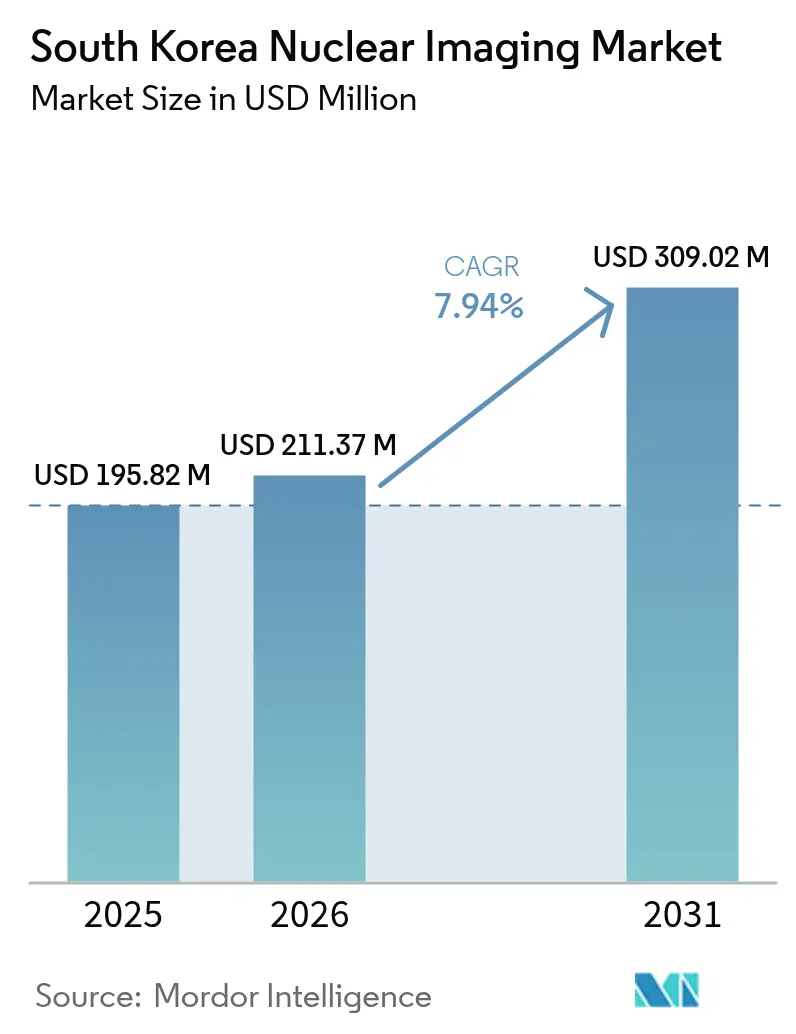

| Tamaño del mercado en el año base (2025) | 195.82 Millones de dólares |

| Tamaño del Mercado (2026) | 211.37 Millones de dólares |

| Tamaño del Mercado (2031) | 309.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de Corea del Sur por Mordor Intelligence

El tamaño del mercado de imágenes nucleares de Corea del Sur en 2026 se estima en USD 211,37 millones, creciendo desde el valor de 2025 de USD 195,82 millones con proyecciones para 2031 que muestran USD 309,02 millones, creciendo a una CAGR del 7,94% durante 2026-2031. La sólida demanda de diagnósticos de oncología de precisión, la expansión de la producción doméstica de radioisótopos y la rápida integración de la inteligencia artificial (IA) en los flujos de trabajo de imágenes sustentan colectivamente esta trayectoria[1]Fuente: Ministerio de Salud y Bienestar, "보건복지부 2025년 예산, 125조 4,909억 원 확정," mohw.go.kr . La continua expansión de la capacidad de ciclotrón, junto con el reembolso favorable para los trazadores PET de neurología, está ampliando la adopción clínica más allá del corredor Seúl-Busan. La inversión hospitalaria del sector privado está acortando los ciclos de renovación de equipos, mientras que los flujos de turismo médico internacional estimulan los servicios de diagnóstico premium. La fragilidad persistente de la cadena de suministro para isótopos importados y la escasez de mano de obra en tecnólogos de medicina nuclear siguen siendo vientos en contra estructurales.

Conclusiones Clave del Informe

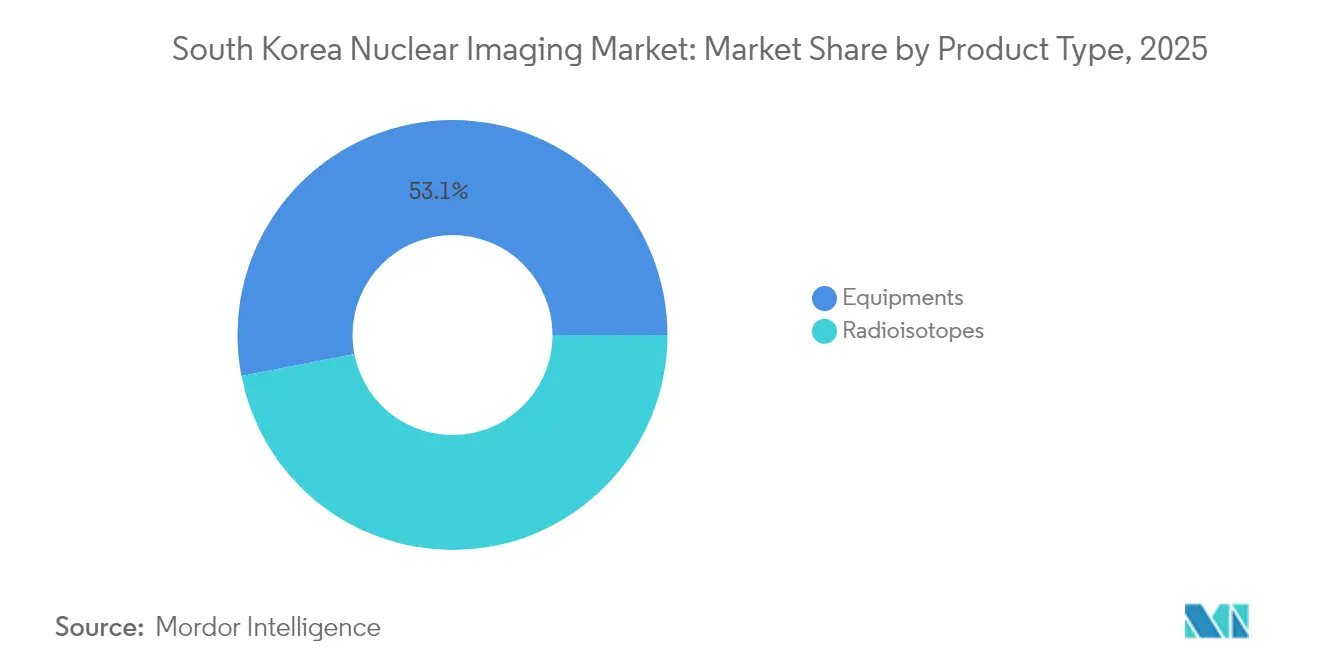

- Los Equipos capturaron el 53,05% del mercado de imágenes nucleares de Corea del Sur en 2025, reflejando la preferencia de los proveedores por las imágenes moleculares de alta resolución; los Radioisótopos superaron a todos los demás segmentos de equipos con una CAGR prevista del 8,01% hasta 2031, impulsados por menores costos de capital y una mayor implantación provincial.

- Las aplicaciones de Oncología representaron el 64,19% del mercado de imágenes nucleares de Corea del Sur en 2025, ya que el envejecimiento demográfico aceleró la demanda de estadificación del cáncer y monitoreo terapéutico; se proyecta que la Neurología registre el crecimiento más rápido, expandiéndose a una CAGR del 8,17% hasta 2031 gracias a la expansión del reembolso para la atención de la demencia.

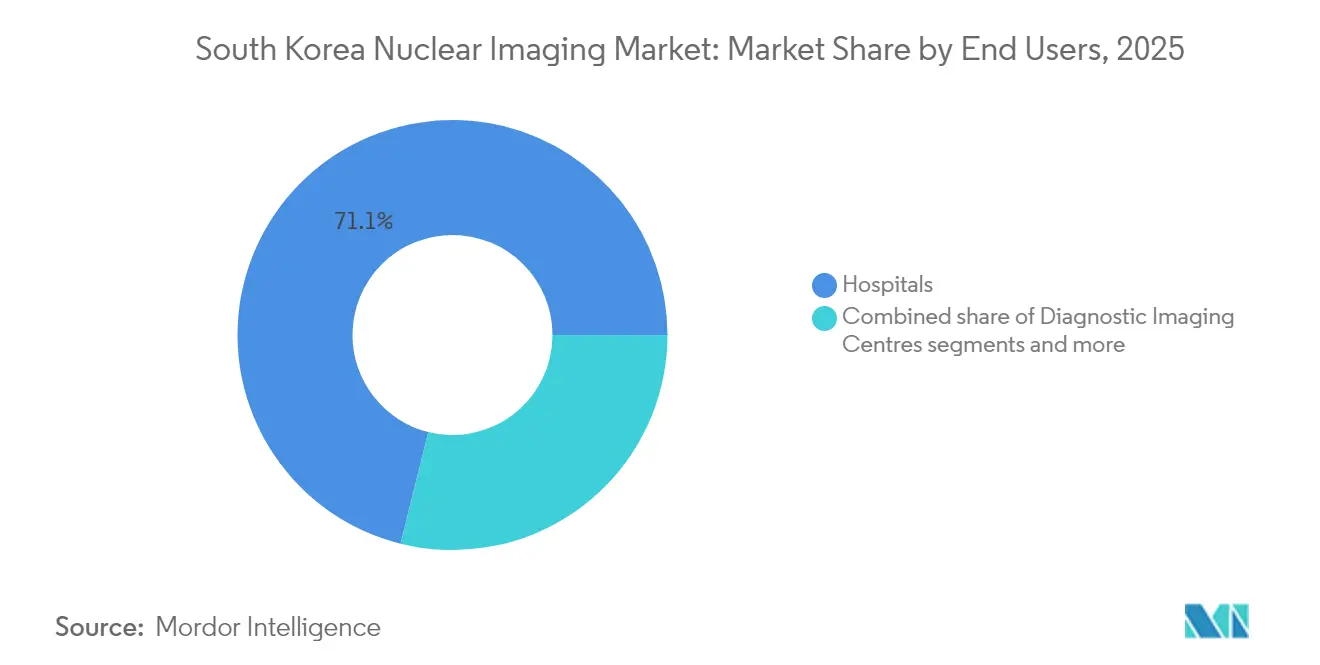

- Los Hospitales dominaron la adopción por usuario final con una participación de ingresos del 71,12% en 2025, aprovechando las vías integradas de diagnóstico y tratamiento; se prevé que los Institutos Académicos y de Investigación crezcan a una CAGR del 8,03% hasta 2031, impulsados por las líneas de ensayos clínicos de teranóstica y las subvenciones gubernamentales de I+D.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de PET/CT oncológico impulsada por el envejecimiento de la población | +1.8% | Nacional, concentrado en el corredor Seúl-Busan | Largo plazo (≥ 4 años) |

| Expansión del reembolso gubernamental para trazadores PET de demencia | +1.2% | Nacional, con prioridad en regiones desatendidas | Mediano plazo (2-4 años) |

| Implantación de capacidad de fabricación doméstica de generadores de Ga-68 | +1.5% | Nacional, centrado en las instalaciones de KAERI | Mediano plazo (2-4 años) |

| Privatización hospitalaria que acelera los ciclos de renovación de equipos | +0.9% | Centros urbanos, particularmente el área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Reconstrucción de imágenes basada en IA que reduce la dosis y el tiempo de exploración | +1.1% | Principales redes hospitalarias a nivel nacional | Corto plazo (≤ 2 años) |

| Expansión de ciclotrón vinculada a ensayos clínicos de teranóstica | +1.0% | Centros médicos académicos e institutos de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de PET/CT Oncológico Impulsada por el Envejecimiento de la Población

La población de Corea mayor de 65 años alcanzará el 20,3% en 2025, ejerciendo una presión sostenida sobre la capacidad de imágenes oncológicas. Los escáneres PET/CT de alta sensibilidad desplegados en el Centro Nacional del Cáncer muestran una detección de lesiones notablemente mejorada en el cáncer de próstata, logrando una precisión del 86,9% con trazadores 68Ga-NGUL. Los hospitales están acelerando los calendarios de adquisición, con el Centro de Cáncer Yonsei añadiendo una instalación de iones de carbono que comenzó a tratar pacientes en 2023. Los datos paralelos de ensayos clínicos demuestran tasas de respuesta objetiva del 49,5% para la terapia alfa dirigida en tumores neuroendocrinos. Estos factores se combinan para mantener el mercado de imágenes nucleares de Corea del Sur firmemente anclado en el liderazgo oncológico.

Expansión del Reembolso Gubernamental para Trazadores PET de Demencia

El Servicio de Revisión y Evaluación del Seguro de Salud amplió la cobertura para las imágenes PET de amiloide y tau en enero de 2025, reduciendo los copagos de los pacientes en un 18%. La política apoya una triplicación proyectada de la prevalencia de la demencia para 2050, intensificando la demanda de diagnóstico temprano basado en PET. Los centros terciarios con sede en Seúl reportan una precisión diagnóstica del 92% al combinar análisis de IA con PET para el cribado del deterioro cognitivo leve. La cobertura de seguro ampliada sostiene así el crecimiento de volumen a mediano plazo para el mercado de imágenes nucleares de Corea del Sur.

Implantación de Capacidad de Fabricación Doméstica de Generadores de Ga-68

KAERI inició la producción comercial de actinio-225 a mediados de 2025 y está escalando las líneas de generadores de galio-68 para mitigar el riesgo de suministro de reactores europeos[2]Fuente: The Korea Times, "Korea to produce cancer treatment actinium-225 domestically by mid-2025," koreatimes.co.kr . El Ga-68 producido por ciclotrón muestra una actividad molar aparente de 491 GBq/µmol, superando notablemente a las alternativas derivadas de generadores. Los isótopos domésticos tienen un precio casi un 14% por debajo de los equivalentes importados, liberando presupuesto para actualizaciones de equipos. El suministro localizado fortalece así la resiliencia y sustenta el mercado de imágenes nucleares de Corea del Sur.

La Privatización Hospitalaria Acelera los Ciclos de Renovación de Equipos

La aprobación del Hospital Internacional Greenland como el primer centro con fines de lucro de Corea señala un impulso de privatización más amplio. Los paquetes de infraestructura gubernamentales asignan 10 billones de KRW para la expansión hospitalaria hasta 2028, amplificando los flujos de capital privado. Los proveedores de equipos señalan tiempos de ciclo de ventas reducidos, lo que refleja una adquisición agresiva por parte de los centros privados urbanos. La tendencia eleva los envíos unitarios e impulsa los ingresos a corto plazo para el mercado de imágenes nucleares de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intermitencia en la cadena de suministro de radiofármacos | -1.3% | Impacto global, que afecta las importaciones coreanas | Corto plazo (≤ 2 años) |

| Alto costo de capital del PET/MR que limita el acceso provincial | -0.8% | Zonas rurales y ciudades secundarias fuera de Seúl-Busan | Mediano plazo (2-4 años) |

| Escasez de tecnólogos certificados en medicina nuclear | -1.1% | Nacional, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Estrictas regulaciones del Ministerio de Salud y Bienestar sobre el transporte de radioisótopos | -0.6% | Nacional, que afecta las transferencias entre instalaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intermitencia en la Cadena de Suministro de Radiofármacos

La interrupción del reactor europeo en octubre de 2024 redujo la producción de Mo-99 en un 50%, obligando a las clínicas coreanas a racionar las dosis de 99mTc. Los centros de cardiología ampliaron las ventanas de imágenes y redujeron los estudios electivos, socavando los volúmenes de procedimientos. La dependencia de reactores extranjeros envejecidos expone a Corea a perturbaciones geopolíticas y de mantenimiento, presionando los presupuestos de adquisición. Los programas acelerados de actinio-225 y Ga-68 domésticos mitigan, pero aún no eliminan, el riesgo. La inestabilidad del suministro sigue siendo el mayor lastre para el mercado de imágenes nucleares de Corea del Sur.

Alto Costo de Capital del PET/MR que Limita el Acceso Provincial

Los sistemas integrados de PET/MR superan los USD 5 millones por unidad, lo que limita la adopción fuera de los centros académicos de referencia. Los hospitales provinciales enfrentan horizontes de recuperación de la inversión más largos ante una menor afluencia de pacientes. Las subvenciones gubernamentales se centran en la expansión de PET/CT, dejando el PET/MR en gran medida sin financiación. La brecha de costos sostiene el desequilibrio entre modalidades, limitando las imágenes oncológicas integrales en las zonas rurales. La distribución desigual de equipos frena el crecimiento equitativo en el mercado de imágenes nucleares de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Equipos Fortalece la Adopción de Imágenes de Alta Resolución

El segmento de Equipos capturó el 53,05% de la participación del mercado de imágenes nucleares de Corea del Sur en 2025, subrayando el compromiso de los proveedores con las imágenes moleculares de alta resolución. La rápida implantación de la tecnología de detectores digitales mejora la sensibilidad, permitiendo a los hospitales justificar precios premium. La producción doméstica de Ga-68 reduce los costos generales de trazadores, elevando las tasas de utilización de PET en oncología y neurología. El SPECT mantiene una sólida base instalada, aunque enfrenta un desplazamiento competitivo en los presupuestos de capital. Los proveedores de equipos agrupan cada vez más la reconstrucción con IA para diferenciar sus ofertas, apoyando precios de venta promedio más altos.

Se proyecta que los Radioisótopos se expandan a una CAGR del 8,01% en términos de valor hasta 2031, ya que los hospitales provinciales prefieren su menor costo de entrada. Las actualizaciones híbridas de SPECT/CT amplían la vida útil de la modalidad al mejorar la localización anatómica en imágenes de cardiología y tiroides. El subsegmento de radioisótopos se beneficia de la demanda constante de tecnecio-99m a pesar de la volatilidad del suministro global. Las líneas de cobre-64 y galio-68 habilitadas por ciclotrón diversifican las opciones de trazadores, reforzando la resiliencia. En general, el mercado de imágenes nucleares de Corea del Sur continúa inclinándose hacia el PET mientras mantiene oportunidades de nicho en SPECT e isótopos terapéuticos emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Oncología Lidera Mientras la Neurología Gana Impulso

La Oncología mantuvo una participación de ingresos dominante del 64,19% en 2025, reflejando las avanzadas vías de atención oncológica multimodal de Corea. Los centros de protones e iones de carbono integran el PET/CT diagnóstico en la planificación del tratamiento, profundizando la frecuencia de procedimientos por paciente. Las terapias alfa dirigidas guiadas por imágenes teranósticas amplían el gasto abordable por caso. La Cardiología se mantiene estable pero secundaria, a la espera de una mayor diversificación de trazadores.

La Neurología muestra la aceleración más rápida con una CAGR del 8,17% hasta 2031, a medida que el cribado de la demencia se convierte en una política respaldada. Los nuevos trazadores de amiloide y tau combinados con análisis de IA avanzan en el diagnóstico temprano, presionando a los hospitales para añadir capacidad de PET enfocada en neurología. Las imágenes y la terapia tiroidea continúan como nichos de estado estacionario respaldados por el I-131 suministrado por el reactor HANARO. El mercado de imágenes nucleares de Corea del Sur equilibra así el liderazgo oncológico consolidado con la creciente demanda neurológica.

Por Usuario Final: Los Centros Académicos Impulsan la Investigación en Teranóstica

Los Hospitales controlan el 71,12% del mercado de imágenes nucleares de Corea del Sur, aprovechando los servicios integrados de hospitalización, ambulatorios y quirúrgicos. Los hospitales universitarios insignia sirven como centros nacionales de referencia, operando suites de múltiples escáneres que generan un alto rendimiento diario. Las instalaciones privadas invierten agresivamente para retener casos de alta complejidad en oncología y neurología en corredores urbanos competitivos.

Los Institutos Académicos y de Investigación registran una CAGR del 8,03% hasta 2031, impulsados por programas de teranóstica traslacional y subvenciones gubernamentales de I+D. Su proximidad a los ciclotrones y laboratorios de radioquímica GMP los posiciona para ser pioneros en ensayos de actinio-225 y cobre-64. Los centros de diagnóstico por imágenes dedicados cubren las brechas de programación urbana, particularmente para el desbordamiento de PET/CT. Colectivamente, estas dinámicas de usuarios finales refuerzan la demanda sostenida dentro del mercado de imágenes nucleares de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El área metropolitana de Seúl alberga la mayor densidad de activos de PET/CT y ciclotrón, concentrando más de dos tercios del volumen nacional de procedimientos. Las instituciones insignia —incluidos el Hospital de la Universidad Nacional de Seúl y el Centro Médico de la Universidad de Corea— alinean los servicios clínicos con la producción interna de trazadores, consolidando aún más el dominio regional. La concentración en Seúl acelera los ciclos de innovación, pero también magnifica las disparidades con los hospitales provinciales.

Busan y las provincias del sureste circundantes representan el segundo polo de crecimiento, catalizado por el centro de protones planificado del Hospital Universitario Nacional y los vínculos industriales con las cadenas de suministro de producción de isótopos. Los incentivos de política regional, incluidas las exenciones fiscales corporativas para las instalaciones de turismo médico, estimulan las inversiones privadas en imágenes. Sin embargo, la intensidad de capital limita la penetración del PET/MR, y la escasez de tecnólogos persiste fuera de las principales ciudades.

Los distritos rurales siguen desatendidos debido a las largas distancias de desplazamiento y los presupuestos limitados para equipos. La Ley de Apoyo Integrado para la Atención Comunitaria alienta a los centros terciarios a desplegar unidades de imágenes móviles y plataformas de telemedicina nuclear, aunque la ejecución se retrasa debido a las restricciones de permisos de transporte. Abordar los desequilibrios geográficos será crucial para la expansión equitativa del mercado de imágenes nucleares de Corea del Sur.

Panorama regulatorio

El equipo de imagenología nuclear en Corea del Sur se encuentra regulado por la Ley de Dispositivos Médicos, con el Ministerio de Seguridad de Alimentos y Medicamentos (MFDS) supervisando la clasificación y la autorización de comercialización. Los dispositivos se gestionan bajo un esquema basado en riesgo (Clase I a IV), donde los productos de mayor riesgo generalmente requieren aprobación previa a la comercialización por parte del MFDS. Esta estructura moldea tanto el tiempo de llegada al mercado como las expectativas de cumplimiento posterior a la comercialización para los equipos PET/CT, SPECT/CT y las actualizaciones habilitadas por software.

Los radiofármacos utilizados en imagenología nuclear siguen una vía separada bajo la Ley de Asuntos Farmacéuticos. La revisión del MFDS (incluidas las vías de NDA/IND según corresponda) se lleva a cabo junto con la concesión de licencias para la producción de radioisótopos y la supervisión de instalaciones por parte de la Comisión de Seguridad y Protección Nuclear (NSSC). Organismos del sector como la Asociación de la Industria de Dispositivos Médicos de Corea (KMDIA) han continuado dialogando con los reguladores, incluida una discusión del Comité Regulatorio en mayo de 2026 sobre la ampliación de la aceptación de evidencia del mundo real y la flexibilización de ciertos requisitos de aprobación de cambios, lo que afecta la forma en que los proveedores gestionan los cambios incrementales de hardware y software en las plataformas de imagenología.

Análisis de la cadena de valor

La cadena de valor va desde los fabricantes de equipos originales (OEM) globales que suministran sistemas PET/CT y SPECT/CT, pasando por la producción nacional e institucional de radioisótopos (rutas de reactor y ciclotrón), la fabricación y el etiquetado de radiofármacos y la logística controlada, hasta la entrega a hospitales y centros académicos que operan departamentos de medicina nuclear. La disponibilidad de radioisótopos en la etapa inicial se sustenta en infraestructura como el reactor de investigación HANARO en Daejeon, mientras que las iniciativas de seguridad de suministro a más largo plazo están vinculadas a proyectos como el Reactor de Investigación de Gijang (KJRR), construido para la producción de isótopos médicos. La demanda en la etapa final se concentra en grandes hospitales terciarios que integran imagenología, planificación terapéutica y ensayos clínicos.

Las empresas nacionales de radiofármacos están expandiéndose en trazadores de diagnóstico, terapia con radioligandos y servicios de CDMO, intensificando la competencia entre compañías locales como DuChemBio, SK biopharmaceuticals y FutureChem. El uso clínico también está moldeado por la gobernanza hospitalaria de seguridad radiológica y las prácticas de optimización de dosis, incluida la finalización y aprobación en 2024 de los Niveles de Referencia de Diagnóstico Nacionales (DRL) que abarcan la medicina nuclear y los estudios híbridos de TC, lo que respalda la estandarización de protocolos, la utilización de escáneres y las preferencias de adquisición hacia sistemas eficientes en dosis y tiempo.

Panorama Competitivo

Los fabricantes de equipos originales globales mantienen firmemente el liderazgo en modalidades combinando ventas de equipos con contratos de servicio estructurados y alianzas de distribución de trazadores. La adquisición de Nihon Medi-Physics por parte de GE HealthCare por USD 183 millones asegura el suministro regional de radiofármacos, reforzando su estrategia de base instalada de PET/CT. Siemens Healthineers ofrece el PET/CT Biograph Trinion con arquitectura de refrigeración por aire, con el objetivo de reducir los costos de adaptación de instalaciones para clínicas privadas. Philips integra SmartSpeed IA en resonancia magnética para mejorar la eficiencia de exploración, posicionándose para ventas cruzadas entre modalidades.

Las empresas domésticas aprovechan oportunidades en espacios no cubiertos en terapéutica. La línea de actinio-225 de SK Biopharmaceuticals con KIRAMS ejemplifica la capacidad sinérgica de investigación a fabricación. Korea Hydro & Nuclear Power y Framatome evalúan la producción de lutecio-177 en Wolsong, aprovechando la infraestructura de reactores existente. Los actores más pequeños respaldados por capital de riesgo se centran en la orquestación de flujos de trabajo con IA, abordando los cuellos de botella de personal en lugar del hardware.

El cumplimiento normativo bajo la Ley de Seguridad Nuclear impone altas barreras de entrada, favoreciendo a los actores con sistemas de calidad establecidos. La diferenciación de servicios se orienta hacia soluciones integrales —hardware, trazadores, IA y paquetes de mantenimiento— en lugar de la competencia por precios. Colectivamente, las cinco principales empresas capturan aproximadamente el 55% de los ingresos, lo que indica una concentración moderada en el mercado de imágenes nucleares de Corea del Sur.

Líderes de la Industria de Imágenes Nucleares de Corea del Sur

Samyoung Unitech

GE Healthcare

FutureChem

IBA Radiopharma Solutions

NuCare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es el acoplamiento de la capacidad nacional de isótopos con la validación clínica localizada y la adquisición, lo que reduce la exposición a interrupciones de radioisótopos importados que anteriormente limitaron la programación y el rendimiento. En el lado de la oferta, la obtención por parte de KAERI de la certificación GMP del MFDS (mayo de 2025) para el líquido de yoduro de sodio (I-131) respalda un suministro nacional más estandarizado a los fabricantes farmacéuticos. La obtención por parte de KIRAMS de la aprobación de la NSSC (mayo de 2024) para producir actinio-225 usando un ciclotrón respalda programas de teranóstica que amplían el papel de la imagenología nuclear desde el diagnóstico hasta la selección y el monitoreo del tratamiento.

En cuanto a equipos y flujo de trabajo, los hospitales y proveedores están impulsando imagenología de mayor resolución e integrada con software para respaldar biomarcadores cuantitativos y la interpretación habilitada por IA, particularmente en neurología y oncología. Brightonix Imaging informó en julio de 2026 que su sistema PHAROS está instalado o en demostración en más de 100 instituciones médicas coreanas, incluidos el Hospital de la Universidad Nacional de Seúl y el Centro Médico Asan, a medida que gana tracción comercial para la PET dedicada al cerebro en Corea. Los resultados de imagenología en humanos por primera vez, publicados en mayo de 2026 en el Journal of Nuclear Medicine, también refuerzan el posicionamiento clínico de la PET de alta resolución en entornos neurológicos y oncológicos. Estos desarrollos crean espacio para que los OEM y los innovadores locales compitan en desempeño clínico, eficiencia de dosis y análisis integrados, mientras que el proceso paralelizado de revisión de IND del MFDS y de IRB hospitalario (indicado en aproximadamente 30 días laborales para el procesamiento de IND) respalda un inicio más rápido de estudios clínicos radiofarmacéuticos y centrados en imagenología dentro del país.

Desarrollos recientes del sector

- Julio de 2026: Brightonix Imaging avanzó su tecnología de PET digital impulsada por IA para su implementación global, destacando la integración de hardware y software de origen coreano en la PET de alta resolución. El desarrollo apunta a la expansión de las vías de comercialización para la innovación nacional en imagenología junto con OEM globales establecidos, y refuerza la visibilidad de sitios de referencia mediante despliegues y demostraciones en hospitales importantes.

- Mayo de 2025: KAERI obtuvo la certificación GMP del Ministerio de Seguridad de Alimentos y Medicamentos (MFDS) para su líquido de yoduro de sodio (I-131) como principio activo radioactivo. Este hito respalda un suministro nacional más estandarizado a los fabricantes farmacéuticos y refuerza la resiliencia en la etapa inicial de los flujos de trabajo de medicina nuclear que dependen de la disponibilidad constante de radiofármacos.

- Octubre de 2024: Una interrupción en un reactor europeo redujo la producción de Mo-99 en aproximadamente un 50%, lo que obligó al racionamiento de dosis de 99mTc en Corea del Sur e interrumpió la cardiología nuclear de rutina y otros programas intensivos en SPECT. El evento expuso la dependencia de Corea del suministro importado de isótopos y aumentó la atención sobre los programas de producción nacional y las rutas de trazadores alternativos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor generado en Corea del Sur por la imagenología nuclear utilizada para el diagnóstico, incluidos el equipo de imagenología relacionado y los radioisótopos (radiotrazadores) consumidos en los procedimientos PET y SPECT.

Exclusiones del alcance: se excluyen la radioterapia, la imagenología diagnóstica no nuclear (como TC exclusiva o RM exclusiva) y los servicios hospitalarios más amplios que no están directamente vinculados al equipo de imagenología nuclear o al consumo de radioisótopos.

Descripción general de la segmentación

- Por Producto (Valor)

- Equipos

- Radioisótopos

- Radioisótopos para SPECT

- Tecnecio-99m (Tc-99m)

- Talio-201 (Tl-201)

- Galio-67 (Ga-67)

- Yodo-123 (I-123)

- Otros Isótopos para SPECT

- Radioisótopos para PET

- Flúor-18 (F-18)

- Rubidio-82 (Rb-82)

- Otros Isótopos para PET

- Radioisótopos para SPECT

- Por Aplicación (Valor)

- Cardiología

- Neurología

- Tiroides

- Oncología

- Otras Aplicaciones

- Por Usuario Final (Valor)

- Hospitales

- Centros de Diagnóstico por Imágenes

- Institutos Académicos y de Investigación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con referencias públicas de salud y comerciales para poder enmarcar el conjunto real de demanda y las restricciones de suministro detrás del uso de PET y SPECT en Corea del Sur. Utilizamos fuentes como la Agencia de Control y Prevención de Enfermedades de Corea, el Ministerio de Salud y Bienestar, y el Servicio de Revisión y Evaluación del Seguro de Salud para el contexto de carga de enfermedad, la dirección de reembolso y las señales de utilización.

Para fundamentar el lado de los equipos y los isótopos, también revisamos publicaciones y estadísticas de fuentes como el Organismo Internacional de Energía Atómica, la OCDE y revistas de medicina nuclear revisadas por pares que analizan los patrones de uso de trazadores, las instalaciones de escáneres y la práctica clínica. Junto con esto, se utilizaron informes anuales de empresas, presentaciones a inversionistas, comunicados de prensa y medios de comunicación fiables para verificar cruzadamente la combinación de productos y el momento de lanzamiento. Utilizamos una suscripción de pago para datos financieros e inteligencia de empresas, además de una base de datos de envíos de importación y exportación a nivel de envío y bases de datos de patentes, para validar la exposición de proveedores y el enfoque tecnológico donde había incertidumbre. Estas fuentes de investigación documental son ilustrativas, y también consultamos otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre la combinación de PET frente a SPECT, la fiabilidad del abastecimiento de radiotrazadores y el comportamiento realista de precios en la adquisición por parte de hospitales y centros de diagnóstico. Hablamos con usuarios clínicos, expertos en radiofarmacia y suministro de isótopos, distribuidores y equipos de servicio, y equilibramos las opiniones entre los principales centros de atención del país para poder confirmar qué se está comprando y utilizando realmente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27 % | Directivos (CXO): 12 % | |

| Nivel medio: 54 % | Líderes funcionales/de unidad: 38 % | |

| Actores más pequeños: 19 % | Gerentes: 50 % |

Dimensionamiento y previsión del mercado

Nuestra lógica de dimensionamiento comienza con una construcción de arriba hacia abajo, donde la actividad de procedimientos y la capacidad instalada de imagenología nuclear en Corea del Sur se traducen en demanda anual de equipos y consumo de radioisótopos, y luego se valoran utilizando rangos de precios observados. Luego corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de unidades para los sistemas PET y SPECT, además de conversaciones con canales sobre los volúmenes de isótopos, antes de ajustar los totales finales.

Las principales entradas utilizadas en el modelo incluyen la combinación de procedimientos PET frente a SPECT, los ciclos de instalación y reemplazo de escáneres, la disponibilidad de radiotrazadores (por ejemplo, isótopos PET como F-18 e isótopos básicos SPECT como Tc-99m), el comportamiento de reembolso y licitación cuando corresponde, y la distribución del uso entre hospitales, centros de imagenología diagnóstica y sitios académicos o de investigación. Cuando algunas partes del mercado son difíciles de observar directamente, utilizamos ratios de referencia de instalaciones comparables y luego validamos los volúmenes implícitos mediante retroalimentación de entrevistas.

Para la previsión, utilizamos análisis de escenarios respaldados por un ajuste de tendencia simple sobre los factores de utilización. Los escenarios se moldearon principalmente por las adiciones de capacidad esperadas, la estabilidad del suministro de radiotrazadores y la adopción clínica en oncología, cardiología, neurología e imagenología tiroidea. Los supuestos se mantuvieron fáciles de rastrear para que el modelo pueda actualizarse cada año sin depender de datos inaccesibles.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación a través de tres capas: indicadores documentales, retroalimentación de entrevistas y verificaciones de consistencia interna entre volúmenes, precios y distribución por usuario final. Si un año muestra un salto inusual, los factores se vuelven a revisar frente a los cambios en la base instalada, la disponibilidad de trazadores y los cambios en el reembolso o la adquisición, y volvemos a contactar a los encuestados cuando la variación no puede explicarse claramente.

Antes de la aprobación final, el modelo es revisado en etapas por otro analista que verifica fórmulas, unidades y si los supuestos coinciden con el comportamiento observado del mercado. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando hay eventos materiales como interrupciones de suministro, nuevos despliegues de capacidad o cambios de política. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de imagenología nuclear de Corea del Sur según Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la imagenología nuclear de Corea del Sur no siempre coinciden porque el límite entre los ingresos por equipos, el valor de los radiotrazadores y los servicios relacionados con procedimientos se traza de manera diferente entre las fuentes, y el año base y el momento de la moneda también varían. Incluso cuando se utilizan los mismos términos, la combinación implícita de PET frente a SPECT, además de lo que se cuenta como parte del valor radiofarmacéutico, puede cambiar sustancialmente el total.

La tabla de referencia muestra una dispersión clara, y en el modelo de Mordor Intelligence el total se construye a partir de equipos más radioisótopos vinculados a la imagenología PET y SPECT, en lugar de tratar el mercado como una categoría más amplia de medicina nuclear que puede absorber terapéuticas adyacentes o ingresos por servicios más amplios. Las diferencias también provienen de la rapidez con que se supone que cambian los precios promedio, de si los sistemas instalados más antiguos se tratan como impulsores activos de la demanda, y de la frecuencia con que los supuestos se vuelven a verificar frente a las señales de utilización y suministro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 195,82 millones de USD (2025) | |

| Editor de Investigación del Sector A | 321,60 millones de USD (2025) | Utiliza una interpretación más amplia del valor de la imagenología nuclear, lo que parece elevar el total de 2025 mediante inclusiones más amplias y una ventana de previsión más larga que puede incorporar una adopción supuesta más rápida. |

| Editor de Investigación del Sector B | 113,82 millones de USD (2024) | Basa la estimación en un punto de partida de 2024 más pequeño y probablemente aplica una captura de ingresos más estrecha y un crecimiento de precio o volumen más lento, lo que comprime el mercado implícito en comparación con las señales de demanda de equipos e isótopos. |

Al leer las tres cifras juntas, la brecha se explica principalmente por lo que se cuenta en torno al valor de los radiotrazadores y por qué tan estrechamente el alcance permanece vinculado a la demanda de imagenología PET y SPECT en Corea del Sur. Al mantener la construcción vinculada a verificaciones observables de capacidad, utilización y precios, terminamos con una cifra más fácil de reconciliar con el comportamiento real de compra y consumo año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de imágenes nucleares de Corea del Sur en 2031?

Se prevé que el mercado alcance USD 309,02 millones para 2031, expandiéndose a una CAGR del 7,94% durante 2026-2031.

¿Qué modalidad de imágenes lidera actualmente los ingresos unitarios en Corea?

Los pronósticos sitúan el mercado en USD 309,02 millones para 2031, reflejando una CAGR del 7,94% durante 2026-2031.

¿Qué modalidad de imágenes lidera actualmente los ingresos unitarios en Corea?

El PET mantiene el liderazgo, capturando el 53,05% de la participación en las ventas de 2025 gracias a la demanda oncológica y el suministro doméstico de Ga-68.

¿Por qué se considera la neurología un área de aplicación de alto crecimiento?

La expansión del reembolso para trazadores de demencia y el análisis de imágenes habilitado por IA respaldan una CAGR del 8,17% para los procedimientos de neurología hasta 2031.

¿Cómo están afectando los programas domésticos de isótopos a la estabilidad del suministro?

La producción de actinio-225 y galio-68 de KAERI reduce la dependencia de los reactores europeos, mitigando las recientes escaseces de Mo-99.

¿Qué desafíos limitan la expansión del mercado en las provincias rurales?

Los altos costos de capital del PET/MR, la escasez de tecnólogos y las estrictas normas de transporte de isótopos ralentizan el despliegue de equipos fuera de las áreas metropolitanas.

¿Qué grupo de usuarios finales se espera que registre el crecimiento más rápido?

Los Institutos Académicos y de Investigación lideran con una CAGR del 8,03% a medida que escalan los ensayos de teranóstica y las asociaciones con ciclotrones.

Última actualización de la página el: