Tamaño y Participación del Mercado de NOR Flash de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 96.06 Millones de dólares |

| Tamaño del Mercado (2031) | 123.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash de Corea del Sur por Mordor Intelligence

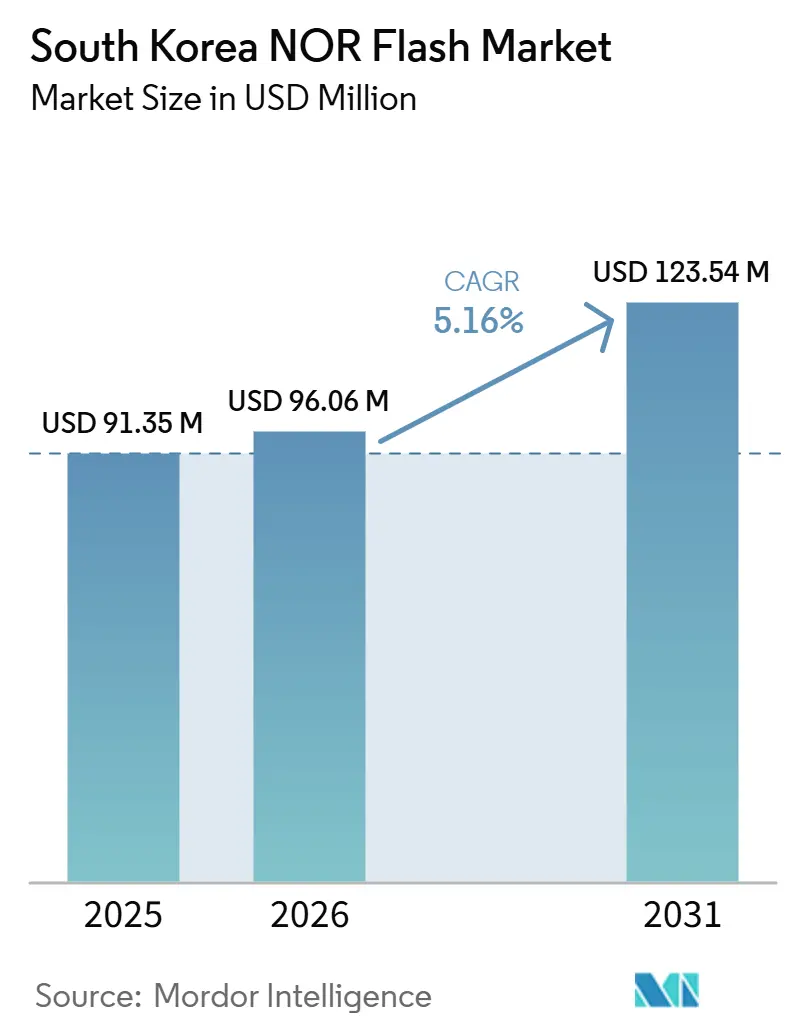

El mercado de NOR Flash de Corea del Sur fue valorado en USD 91,35 millones en 2025 y se estima que crecerá desde USD 96,06 millones en 2026 hasta alcanzar USD 123,54 millones para 2031, a una CAGR del 5,2% durante el período de pronóstico 2026-2031. El mercado entró en una fase de demanda más estable en 2026, respaldada por la electrónica automotriz, la infraestructura de borde habilitada para 5G y los crecientes requisitos de servidores vinculados a IA en los sistemas domésticos de electrónica y comunicaciones. Corea del Sur sigue siendo una de las ubicaciones de fabricación de electrónica más importantes de Asia, por lo que la demanda proviene de una densa base de fabricantes de equipos originales automotrices, fábricas de semiconductores, fabricantes de equipos y proveedores de dispositivos de comunicación. La gran base de suscriptores de 5G del país y su sólido ecosistema de dispositivos están ampliando el uso de NOR Flash en nodos de borde, SoC de comunicación y sistemas embebidos con gran cantidad de firmware. Las condiciones de suministro también se han vuelto más ajustadas que en ciclos anteriores porque el hardware de servidores de IA está absorbiendo más contenido de NOR por sistema, mientras que las calificaciones automotrices e industriales mantienen limitado el grupo de proveedores aprobados. Esto deja al mercado de NOR Flash de Corea del Sur con un espacio claro en productos de grado automotriz, mayor densidad y mayor ancho de banda, incluso cuando la competencia de fundición y la sustitución de memoria siguen siendo los principales frenos al crecimiento.

Conclusiones Clave del Informe

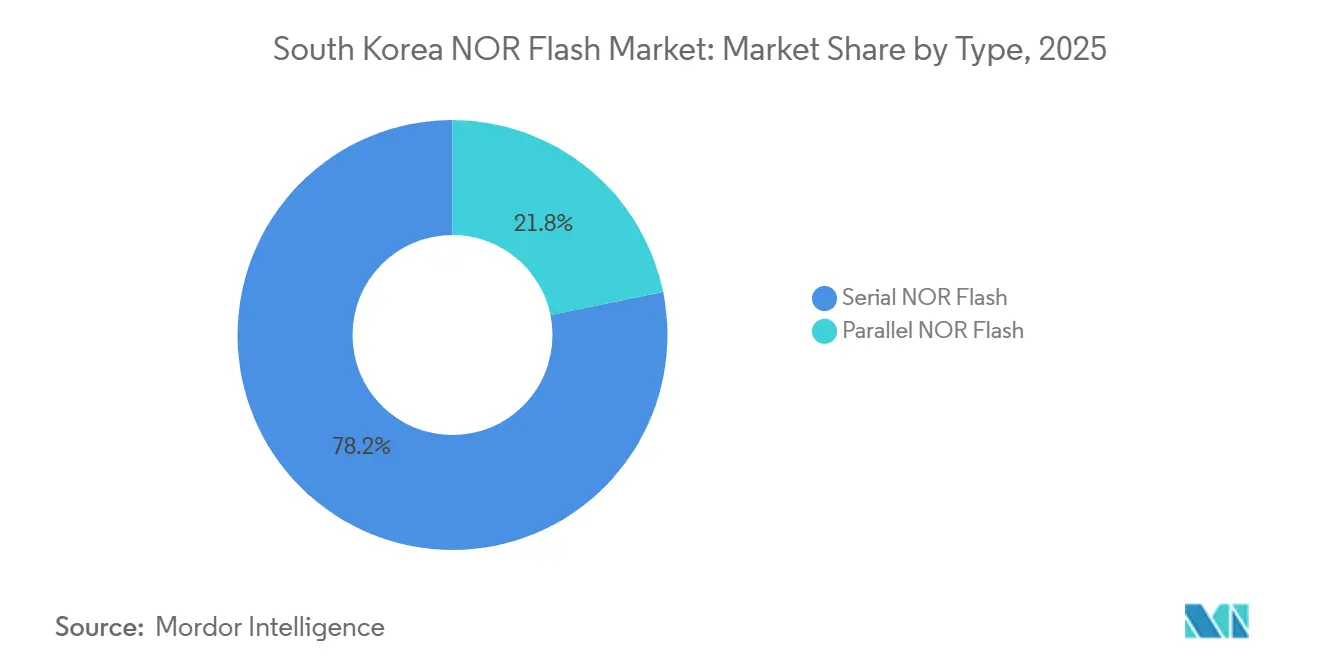

- Por tipo, NOR Flash Serie tuvo una participación del 78,2% en 2025, mientras que NOR Flash Paralelo permaneció concentrado en nichos industriales y de comunicación heredados, y no se indicó una CAGR de crecimiento más rápido separada por tipo en el borrador fuente.

- Por interfaz, Quad SPI tuvo una participación del 46,1% en 2025, mientras que se proyecta que los dispositivos Octal y xSPI se expandirán a una CAGR del 9,7% hasta 2031.

- Por densidad, el nivel NOR de 16 Mb (mayor que 8 Mb) tuvo una participación del 27,4% en 2025, mientras que se proyecta que el nivel NOR de 128 Mb (mayor que 64 Mb) crecerá a una CAGR del 7,1% hasta 2031.

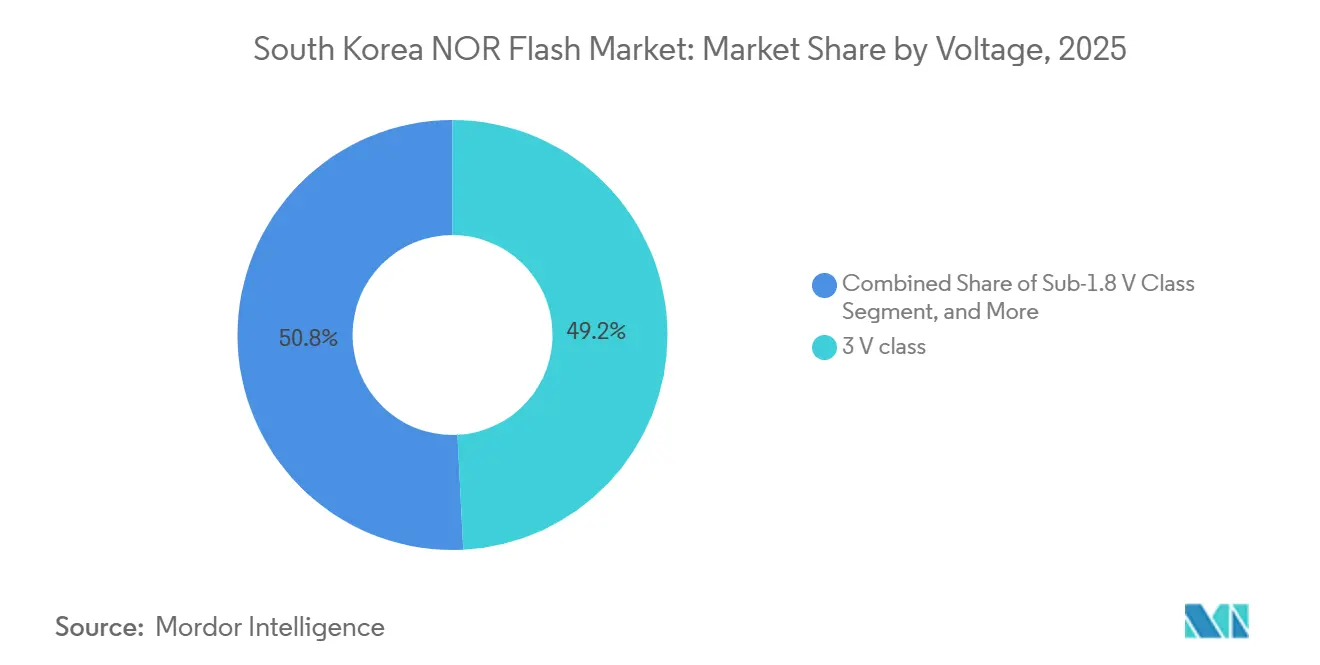

- Por voltaje, la clase 3 V tuvo una participación del 49,2% en 2025, mientras que se prevé que la clase Sub-1,8 V se expanda a una CAGR del 8,6% hasta 2031.

- Por aplicación de usuario final, el sector automotriz tuvo una participación del 34,1% en 2025 y contó con las perspectivas de crecimiento más sólidas en el borrador fuente, aunque no se proporcionó una cifra de CAGR separada.

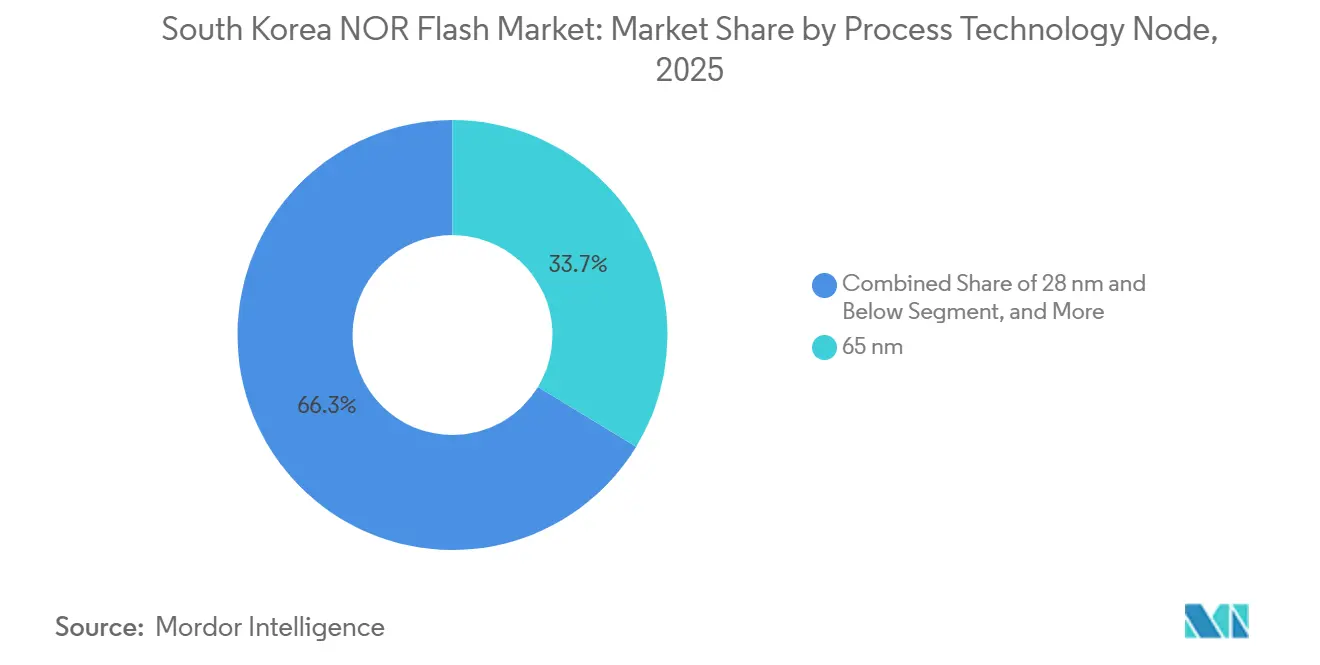

- Por nodo de tecnología de proceso, 65 nm tuvo una participación del 33,7% en 2025, mientras que se proyecta que el nivel de 28 nm e inferior crecerá a una CAGR del 8,4% hasta 2031.

- Por tipo de empaque, BGA y FBGA tuvieron una participación del 41,6% en 2025, mientras que se proyecta que los formatos WLCSP y CSP crecerán a una CAGR del 6,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash de Corea del Sur

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Digitalización y Aplicaciones Centradas en Datos | +1.2% | Global, con Corea del Sur como centro clave de APAC | Corto plazo (≤ 2 años) |

| Expansión de Nodos de Borde IoT Habilitados para 5G | +1.0% | Corea del Sur, núcleo de APAC | Corto plazo (≤ 2 años) |

| Adopción Rápida de ADAS y Vehículos Inteligentes | +0.9% | Corea del Sur, América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Cadena de Suministro Doméstica de Chips | +0.6% | Específico de Corea del Sur, con repercusión en APAC | Mediano plazo (2-4 años) |

| Adopción de CSP a Nivel de Oblea en Dispositivos Médicos Portátiles | +0.4% | Global, concentrado en Asia-Pacífico y la UE | Mediano plazo (2-4 años) |

| Auge de la Integración Heterogénea Basada en Chiplets que Requiere Chips de Almacenamiento de Código | +0.3% | Global, con concentración en Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Digitalización y Aplicaciones Centradas en Datos

Los sistemas de servidores vinculados a IA están impulsando la demanda de NOR Flash mucho más allá de su antigua base de consumo e industrial, y ese cambio está dando forma al mercado de NOR Flash de Corea del Sur también. EE Times informó que cada bastidor Nvidia GB200 NVL72 requiere más de 30 dispositivos NOR Flash, frente a los 3 a 5 de generaciones anteriores de servidores de IA, mientras que el contenido de NOR por bastidor superó los USD 600 y se espera que se acerque a los USD 900 en 2 años. Ese impulso importa en Corea del Sur porque los fabricantes de equipos originales domésticos, los fabricantes de electrónica y los compradores de infraestructura están adquiriendo más sistemas de cómputo de IA para despliegue local y programas vinculados a la exportación. NOR Flash sigue gestionando el arranque seguro, la inicialización de firmware y las funciones XiP que NAND no sirve bien en operaciones sensibles a la latencia, por lo que permanece integrado en la capa de control de estos sistemas. El efecto en el suministro ya es visible, con Winbond indicando que su capacidad de NOR Flash estaba completamente reservada hasta 2026 y 2027, lo que mantiene la asignación ajustada para compradores automotrices, de IoT e industriales.[1]Winbond, "Winbond anuncia los resultados comerciales del año completo 2025," Winbond, winbond.com

Expansión de Nodos de Borde IoT Habilitados por 5G

El mercado de NOR Flash de Corea del Sur también se beneficia de la avanzada base de 5G del país, ya que las puertas de enlace, enrutadores y módulos de borde con gran cantidad de firmware dependen de un almacenamiento de código confiable. Corea del Sur tenía 33 millones de suscriptores de 5G a principios de 2024 entre SK Telecom, KT y LG U+, lo que mantiene la base instalada de dispositivos conectados impulsados por firmware inusualmente grande. Estos dispositivos requieren un comportamiento XiP confiable y una respuesta de arranque rápida, lo que ayuda a NOR Flash a mantener su posición en unidades de acceso inalámbrico fijo, controladores industriales y sistemas de ciudad inteligente. Un caso de producto de 2025 de Bivocom mostró enrutadores IoT 5G enviados con 64 MB de NOR Flash para admitir particiones de firmware dual y actualizaciones OTA sin tiempo de inactividad, lo que refleja la dirección del diseño de borde conectado. A medida que eRedCap, las variantes de 5G NR y los módulos de IA de borde local se difunden más ampliamente, es probable que el mercado de NOR Flash de Corea del Sur agregue volumen a través de puntos finales conectados en lugar de una sola categoría de dispositivo insignia.

Adopción Rápida de ADAS y Vehículos Inteligentes

La electrónica automotriz sigue siendo uno de los motores de crecimiento más sólidos para el mercado de NOR Flash de Corea del Sur, ya que los requisitos de almacenamiento de código están aumentando rápidamente en ADAS, cabinas digitales y sistemas de control zonal. La familia SEMPER de Infineon recibió la certificación ASIL-D de SGS-TÜV en mayo de 2025, un nivel de certificación que refleja el fuerte cambio en los requisitos de memoria automotriz hacia la seguridad funcional y la memoria de arranque de alta confiabilidad. La línea W35T Octal NOR de Winbond admite hasta 400 MB/s de rendimiento de lectura continua a través de JEDEC xSPI, lo que se adapta a la necesidad de acceso inmediato al código en los controladores de vehículos de próxima generación. Las imágenes de firmware también se están volviendo más grandes a medida que los vehículos avanzan hacia el cómputo centralizado y las características definidas por software, lo que está impulsando la adopción hacia dispositivos de 128 Mb a 256 Mb en lugar del antiguo rango de 16 Mb a 64 Mb. Los requisitos AEC-Q100 Grado 1 e ISO 26262 descartan a los proveedores más débiles y respaldan la posición de los proveedores establecidos con carteras automotrices probadas en el mercado de NOR Flash de Corea del Sur.

Incentivos Gubernamentales para la Cadena de Suministro Doméstica de Chips

El apoyo de políticas está fortaleciendo el contexto operativo para el mercado de NOR Flash de Corea del Sur, aunque la mayor parte de la inversión directa sigue apuntando a una capacidad de semiconductores más amplia en lugar de capacidad de NOR independiente. Businesskorea informó que la Ley K-Chips enmendada elevó los créditos fiscales por inversión en instalaciones al 20% para grandes y medianas empresas y al 30% para las pymes, y extendió los créditos fiscales de I+D en semiconductores hasta 2031. The Korea Times también informó una inversión de KRW 26 billones (USD 19 mil millones) que cubre finanzas, infraestructura e I+D para fortalecer las capacidades de semiconductores domésticos. Yonhap dijo que el clúster de semiconductores de Yongin fue designado complejo industrial nacional en diciembre de 2024, y que Samsung Electronics y SK Hynix se comprometieron con un total combinado de KRW 1.000 billones (USD 750 mil millones) en todo el clúster. El beneficio más inmediato para la demanda de NOR Flash probablemente provenga de ecosistemas locales más sólidos de diseño, prueba, empaque y adquisición, en lugar de un salto a corto plazo en los inicios de obleas de NOR dedicadas.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de I+D y Conversión de Fábricas | -1.2% | Global, con mayor impacto relativo en los proveedores con base en APAC | Largo plazo (≥ 4 años) |

| Disponibilidad de Sustitutos, SLC NAND y MRAM | -0.9% | Global | Mediano plazo (2-4 años) |

| Estrictos Obstáculos de Confiabilidad Automotriz AEC-Q100 | -0.5% | Corea del Sur, la UE y América del Norte | Mediano plazo (2-4 años) |

| Capacidad de Fundición Ajustada en Nodos Avanzados | -0.4% | Núcleo de APAC, con repercusión en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de I+D y Conversión de Fábricas

La fabricación de NOR en nodos avanzados sigue siendo costosa porque los pasos de proceso adicionales no ofrecen ganancias de densidad en la misma escala que en otras categorías de memoria. EE Times informó que Macronix redirigió capacidad hacia NAND MLC en 2025-2026 y retrasó la producción en masa de NOR 3D hasta 2027 porque la conversión de nodos seguía siendo altamente intensiva en capital. Un artículo de IEDM de 2025 mostró que los chiplets de NOR Flash de densidad Gb requieren unión híbrida de Cu e integración avanzada de CMOS, manteniendo el listón técnico alto incluso antes de que comience la ampliación a escala comercial.[2]Hang-Ting Lue et al., "Diseño de Arquitectura y Simulación de un Novel NOR Flash 3D Apilable de Puerta Dividida 1.5T para Chiplets de Flash Embebido de Densidad Gb con Baja Latencia y Detección de Bajo Consumo," IEEE, ieee.org Microchip y UMC dijeron que su plataforma automotriz SuperFlash Gen 4 de 28 nm requirió una adaptación de proceso especializada más allá de los flujos CMOS estándar, lo que subraya por qué los nodos de NOR más nuevos no se expanden tan rápidamente como sugeriría la demanda.[3]Microchip Technology, "SST y UMC Anuncian la Disponibilidad de la Plataforma Automotriz Grado 1 SuperFlash Gen 4 de 28 nm," Microchip Technology, microchip.com Estas condiciones económicas mantienen el suministro concentrado entre unos pocos proveedores integrados y pueden ralentizar el ritmo al que el mercado de NOR Flash de Corea del Sur recibe suministro calificado adicional.

Disponibilidad de Sustitutos, SLC NAND y MRAM

El mercado de NOR Flash de Corea del Sur también enfrenta presión de sustitución en aplicaciones donde la densidad de almacenamiento, la resistencia o el costo importan más que el XiP direccionable por bytes. SLC NAND está ganando espacio en sistemas de telemática y registro de datos porque el firmware puede copiarse en DRAM en el arranque, lo que reduce el valor de la ejecución directa en esos casos de uso. Microsoft Research señaló en HotOS 2025 que STT-MRAM y RRAM son alternativas creíbles para cargas de trabajo de IA en el borde y pueden integrarse con CMOS de nodo avanzado, lo que mantiene la presión sobre las futuras opciones de memoria no volátil. La guía de productos de Winbond de 2025 incluyó la línea Octal NAND W35N-JW con 240 MB/s de rendimiento de lectura y un comportamiento de borrado mucho más rápido, apuntando directamente a las cargas de trabajo de actualización de firmware OTA que a menudo se superponen con los espacios de diseño de NOR Flash. NOR Flash sigue manteniendo una posición defendible en el arranque seguro, el almacenamiento de código ADAS y el firmware crítico para la seguridad, pero el volumen direccionable en aplicaciones que no son XiP está bajo presión constante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de NOR Serie se Profundiza en Todas las Plataformas

NOR Flash Serie representó el 78,2% del mercado de NOR Flash de Corea del Sur en 2025, lo que lo mantuvo muy por delante del NOR Paralelo en diseños automotrices, de consumo, industriales y de comunicación. La fortaleza del segmento radica en su compatibilidad con diseños de SoC compactos, menor número de pines y diseño de placa más simple, todo lo cual importa en la electrónica con espacio limitado. Esa ventaja es especialmente relevante en dispositivos portátiles, sensores IoT, módulos de comunicación y controladores automotrices, donde el área de la placa y la simplicidad del enrutamiento afectan tanto el costo como los ciclos de calificación. NOR Flash Paralelo todavía sirve a una base instalada más pequeña en sistemas de control industrial heredados y equipos de comunicación, donde el comportamiento de acceso determinista sigue siendo importante para arquitecturas más antiguas. Incluso con esos nichos intactos, la industria de NOR Flash de Corea del Sur está ahora claramente centrada en productos serie, ya que la mayoría de las nuevas plataformas están diseñadas en torno a interfaces basadas en SPI en lugar de buses paralelos anchos.

La actualización de febrero de 2026 de Winbond a su serie W25Q-RV añadió funciones de ECC y suma de verificación en chip para diseños orientados a ISO 26262 automotriz dentro de un factor de forma serie estándar, lo que demuestra con qué rapidez los productos serie están adoptando características que antes estaban vinculadas a soluciones más especializadas. Esa tendencia debilita una de las ventajas restantes del NOR Paralelo en aplicaciones conscientes de la seguridad, ya que la gestión de errores y el soporte funcional se están incorporando cada vez más en las familias serie. El ciclo de servidores de IA también respalda las ganancias de participación serie porque los controladores de gestión, las NIC y los módulos de firmware a nivel de placa ahora favorecen los dispositivos serie de mayor densidad sobre las alternativas paralelas más voluminosas. Macronix reportó ventas netas combinadas de NOR de NTD 6.047 millones (USD 184 millones) para enero y febrero de 2026, un aumento del 55,6% interanual, con una recuperación liderada principalmente por la demanda de NOR Serie en canales automotrices y de comunicación. Esa combinación deja al NOR Serie posicionado para extender su ventaja hasta 2031 a medida que el mercado de NOR Flash de Corea del Sur avanza hacia sistemas finales más densos, más rápidos y con mayor carga de software.

Por Interfaz: Octal xSPI Redefine las Expectativas de Ancho de Banda

Quad SPI tuvo el 46,1% de la participación del mercado de NOR Flash de Corea del Sur en 2025, lo que refleja su amplia base instalada en SoC convencionales de IoT, consumo y comunicación. Al mismo tiempo, se proyecta que los productos Octal y xSPI crecerán a una CAGR del 9,7% hasta 2031, convirtiéndolos en el nivel de interfaz de más rápido crecimiento en el mercado de NOR Flash de Corea del Sur. Ese cambio está siendo impulsado por ECU automotrices zonales, procesadores de borde de IA y hardware de comunicación más complejo que necesita un acceso al código de arranque mucho más rápido de lo que los enlaces Quad SPI más antiguos pueden proporcionar. Los compradores no solo buscan velocidad, también buscan estandarización, porque las plataformas de vehículos e industriales de próxima generación quieren un comportamiento de firmware predecible entre proveedores. Esto está empujando al mercado hacia dispositivos xSPI alineados con JEDEC con mayor rendimiento y menor fricción de integración.

La familia W35T Octal NOR de Winbond ofrece hasta 400 MB/s de rendimiento de lectura continua utilizando JEDEC xSPI con operación DDR a 200 MHz, lo que está muy por encima del ancho de banda de su línea Quad SPI anterior. La serie GD25NX de GigaDevice, lanzada en noviembre de 2025, siguió el mismo camino con un diseño de doble voltaje, 400 MB/s de rendimiento y menor corriente de lectura para sistemas construidos en torno a lógica de host de 1,2 V.[4]GigaDevice, "GD25/55 NOR Flash SPI Automotriz, AEC-Q100 Grado 1, 2Mb-2Gb," GigaDevice, gigadevice.com Quad SPI seguirá manteniendo grandes volúmenes en equipos sensibles al costo que se renuevan en un ciclo más lento, especialmente en redes, electrónica doméstica y módulos IoT de gama media. Aun así, la industria de NOR Flash de Corea del Sur está avanzando hacia una estructura de interfaz de dos velocidades, donde Quad SPI sigue siendo importante para los segmentos de valor mientras que Octal y xSPI capturan el nivel de rendimiento.

Por Densidad: Los Dispositivos de Mayor Densidad son Impulsados por el Crecimiento del Firmware ADAS

El nivel de 16 Mb (mayor que 8 Mb) representó el 27,4% del mercado de NOR Flash de Corea del Sur en 2025, lo que indica que la demanda sigue proviniendo de SoC de comunicación, nodos IoT y productos de control embebido de nivel básico. La banda de densidad de más rápido crecimiento es 128 Mb (mayor que 64 Mb), que se proyecta que avanzará a una CAGR del 7,1% hasta 2031 a medida que las imágenes de firmware continúen expandiéndose. En los sistemas automotrices, la razón es clara: los controladores de dominio y las plataformas de cabina digital ahora necesitan espacio para firmware de múltiples imágenes, cargadores de arranque criptográficos, protección contra reversión y monitores de seguridad dentro de un único plan de almacenamiento de código. El mismo patrón está apareciendo en servidores de IA y hardware de red de alta gama, donde el firmware de gestión, las capas de seguridad y las pilas de inicialización de placa se están volviendo más complejas. Esto hace que la combinación de densidad del mercado de NOR Flash de Corea del Sur sea más favorable a los productos de densidad media a alta que en ciclos anteriores.

Los niveles de menor densidad como 2 Mb, 4 Mb y 8 Mb todavía tienen un papel, pero enfrentan presión de EEPROM embebida, pequeñas soluciones OTP y alternativas de menor costo en sensores simples. En el otro extremo del rango, 256 Mb y superiores están ganando terreno para la configuración de FPGA, el soporte de aceleradores de IA y la gestión de servidores. La guía de productos de Winbond de 2025 introdujo la serie W25Q-NE de 1,2 V hasta 256 Mb, dirigida a aceleradores de IA y aplicaciones de arranque de NIC de alto rendimiento, lo que muestra cómo las bandas de densidad superior están entrando en el hardware de cómputo convencional. Un artículo de Nature de 2025 también demostró un chip NOR Flash 2D con todas las funciones construido mediante integración de sistema sobre un chip CMOS comercial, con tiempos de programación y borrado de 20 ns y un rendimiento de chip completo del 94,3%, lo que apunta a un camino a largo plazo para el almacenamiento de código de mayor densidad más allá de los límites de escalado tradicionales. Estas tendencias sugieren que el crecimiento de densidad en el mercado de NOR Flash de Corea del Sur provendrá menos del volumen unitario simple y más del contenido de firmware más rico por dispositivo.

Por Voltaje: La Clase Sub-1,8 V Gana Impulso en Nodos de IA y Dispositivos Portátiles

La clase 3 V tuvo una participación del 49,2% en 2025, lo que indica que todavía ancla grandes porciones del mercado de NOR Flash de Corea del Sur en diseños industriales, de comunicación y de consumo convencional. El nivel de voltaje de más rápido crecimiento es la clase Sub-1,8 V, que se proyecta que se expandirá a una CAGR del 8,6% hasta 2031 a medida que los procesadores host se trasladan a nodos lógicos más avanzados. Este cambio importa porque las plataformas más nuevas de IA, dispositivos portátiles y borde están diseñadas en torno a voltajes de E/S más bajos, y el cambio de nivel externo agrega tanto costo como complejidad de diseño. Como resultado, el NOR de bajo voltaje ya no es una opción de nicho vinculada solo a unos pocos dispositivos sensibles a la energía. Se está convirtiendo en un requisito práctico para arquitecturas de sistema más avanzadas, especialmente donde los presupuestos térmicos y el espacio de la placa son limitados.

GigaDevice amplió su familia GD25UF en marzo de 2026 para cubrir de 8 Mb a 256 Mb a 1,14 V a 1,26 V, con ahorros de energía declarados del 50% al 70% en comparación con el Flash convencional de 1,8 V. Winbond también posicionó su línea SpiFlash de 1,2 V hacia aceleradores de IA, tarjetas NIC de alto cómputo y dispositivos portátiles, lo que muestra que el NOR de bajo voltaje ahora sirve tanto a diseños sensibles a la energía como a diseños de alto rendimiento. La clase 1,8 V sigue siendo relevante para sistemas móviles e IoT de gama media porque equilibra la eficiencia con una amplia compatibilidad en placas de voltaje mixto. Los productos de voltaje amplio también mantienen un papel útil en dispositivos portátiles y monitores médicos, ya que una pieza calificada puede conectar múltiples configuraciones de energía del sistema y simplificar la adquisición para el mercado de NOR Flash de Corea del Sur.

Por Aplicación de Usuario Final: El Sector Automotriz Mantiene el Liderazgo a Medida que Aumentan las Cargas de Firmware

El sector automotriz representó el 34,1% de la participación del mercado de NOR Flash de Corea del Sur en 2025, y también tuvo las perspectivas de crecimiento más sólidas entre los segmentos de aplicación en el borrador fuente. Ese liderazgo proviene del creciente contenido de ADAS, las necesidades de actualización inalámbrica, los requisitos de arranque seguro y el cambio hacia la arquitectura de vehículos definida por software. La demanda de memoria automotriz no solo está creciendo en términos de unidades, también está avanzando hacia mayores densidades, interfaces más rápidas y umbrales de calificación más estrictos. Ese cambio favorece a los proveedores con preparación AEC-Q100 Grado 1, alineación con ISO 26262 y soporte probado en plataformas de control zonal, cabina y puerta de enlace. Para el mercado de NOR Flash de Corea del Sur, esto significa que el segmento automotriz está dando forma tanto a la combinación de productos como a la selección de proveedores con más fuerza que cualquier otro grupo de usuarios finales.

La familia SEMPER de Infineon cubre de 256 MB a 2 GB y obtuvo la certificación ASIL-D en mayo de 2025 para su uso en ADAS, control zonal y sistemas de cabina digital, mientras que la cartera de NOR automotriz de GigaDevice abarca de 2 MB a 2 GB, con posicionamiento de Grado 1 y soporte para interfaces de alto rendimiento. La electrónica de consumo sigue contribuyendo con volúmenes significativos a través de dispositivos como auriculares TWS, televisores inteligentes, cámaras y productos de redes domésticas, pero el crecimiento es más lento porque la densidad por dispositivo está madurando en varias categorías masivas. Los equipos de comunicación, incluidos los enrutadores 5G, el equipo de red óptica y la infraestructura de acceso, siguen siendo importantes porque estos sistemas dependen de una memoria de firmware confiable para las tareas de arranque y gestión. Las aplicaciones industriales y médicas son más pequeñas que las automotrices en volumen, pero continúan apoyando la premiumización a través de diseños de larga vida, robustos y miniaturizados, lo que amplía la captura de valor de la industria de NOR Flash de Corea del Sur.

Por Nodo de Tecnología de Proceso: Los Nodos Avanzados Impulsan el Rendimiento

El nodo de 65 nm tuvo una participación del 33,7% en 2025, lo que lo mantuvo como el nivel de proceso individual más grande en el mercado de NOR Flash de Corea del Sur porque la producción en nodos maduros sigue siendo adecuada para aplicaciones sensibles al costo. Aun así, se proyecta que el nivel de 28 nm e inferior crecerá a una CAGR del 8,4% hasta 2031, convirtiéndolo en el rango de nodos de más rápido crecimiento en el borrador fuente. El impulsor no es simplemente la reducción por sí misma. Es la necesidad de operación a menor voltaje, mayor resistencia, acceso más rápido y mejor compatibilidad con la lógica de host avanzada en sistemas automotrices y de IA. Este cambio no elimina el valor de los nodos maduros, pero sí aumenta la importancia de la migración selectiva donde los beneficios de rendimiento o integración justifican el esfuerzo de proceso adicional.

Microchip y UMC anunciaron la disponibilidad inmediata de producción de la plataforma automotriz SuperFlash Gen 4 de 28 nm Grado 1 en enero de 2026, con calificación AEC-Q100 Grado 1, acceso de lectura por debajo de 12,5 ns y más de 100.000 ciclos de resistencia. Winbond fabrica su Octal NOR W35T en un proceso de 58 nm, lo que muestra que el rango de 55 nm a 58 nm todavía juega un papel central en el almacenamiento de código automotriz de alto rendimiento. Un artículo de 2025 en Electronics mostró que el NOR Flash embebido en CMOS de 55 nm con una estructura de celda NORD alcanzó 2,5 millones de ciclos de programación y borrado, lo que sugiere que todavía hay margen para mejorar la resistencia de los nodos maduros sin un movimiento completo a nodos más pequeños. El mercado de NOR Flash de Corea del Sur, por lo tanto, parece estar preparado para usar una estrategia de nodos en capas, con 28 nm e inferior creciendo más rápido mientras que 65 nm y 55 nm siguen siendo centrales para el costo, la continuidad del suministro y las aplicaciones de larga vida.

Por Tipo de Empaque: WLCSP y CSP Ganan Terreno en Diseños Miniaturizados

BGA y FBGA tuvieron una participación del 41,6% en 2025, lo que los convirtió en la clase de empaque más grande en el mercado de NOR Flash de Corea del Sur por tipo de empaque. Su ventaja refleja las necesidades de los productos automotrices e industriales de mayor densidad, donde la integridad de la señal, la flexibilidad de enrutamiento y el comportamiento térmico tienen más peso que la huella ultrapequeña por sí sola. WLCSP y CSP son los formatos de más rápido crecimiento, con una CAGR proyectada del 6,7% hasta 2031, porque los diseños de dispositivos portátiles, médicos y sensores de borde continúan reduciéndose en tamaño. Ese crecimiento no se trata solo de paquetes más pequeños. También se trata de reducir la altura de la pila, la ocupación de la placa y la sobrecarga de energía relacionada con el empaque en la electrónica compacta. Este cambio de empaque importa porque cambia dónde se crea el valor, desde el procesamiento de obleas y la ingeniería de empaque hasta la capacidad de prueba y el control de rendimiento.

La oferta WLCSP de GigaDevice para NOR SPI y NAND está dirigida directamente a dispositivos portátiles e IoT, y la empresa posiciona estos paquetes para diseños con espacio limitado que no pueden absorber la sobrecarga de paquetes plásticos tradicionales. La familia NOR xSPI GD25NX de 128 Mb está disponible tanto en TFBGA24 como en WLCSP, lo que permite a los fabricantes de equipos originales usar el mismo chip en diseños montados en placa y a escala de chip según las prioridades de diseño. QFN y SOIC todavía tienen un lugar duradero en electrodomésticos, sensores industriales y controladores IoT de gama media porque son más fáciles de ensamblar, inspeccionar y reparar. El grupo de empaque restante, incluidas las opciones TSOP y cerámicas especializadas, sigue siendo limitado en volumen pero apoya nichos de alto valor como defensa, aeroespacial y hardware industrial de larga vida en el mercado de NOR Flash de Corea del Sur.

Análisis Geográfico

El tamaño del mercado de NOR Flash de Corea del Sur se situó en USD 96,1 millones en 2026, y el país sigue siendo uno de los centros de demanda estratégicamente más importantes para la memoria de almacenamiento de código en Asia porque combina actividad automotriz, de comunicación y de electrónica avanzada en un solo mercado. SK Hynix inició la construcción de la primera fábrica en el clúster de Yongin en febrero de 2025, y la inversión para esa primera fábrica se elevó a KRW 31 billones, o USD 21,7 mil millones, en febrero de 2026, con la primera sala limpia prevista para febrero de 2027. Samsung Electronics también está invirtiendo KRW 20 billones, o USD 14 mil millones, en infraestructura de I+D de próxima generación en el complejo de semiconductores de sistema avanzado de Giheung adyacente para 2030. The Korea Herald informó que cerca de 90 empresas de materiales y equipos planeaban ubicarse en Yongin a principios de 2026, lo que apunta a una red de soporte de semiconductores domésticos más densa. Este ecosistema importa para NOR Flash porque un mejor soporte local de empaque, prueba y componentes puede acortar los ciclos de adquisición incluso cuando los chips terminados se obtienen de proveedores en el extranjero.

Dentro de Corea del Sur, la demanda se concentra más intensamente en el corredor Seúl-Gyeonggi y la zona industrial de Chungcheong, donde la fabricación de electrónica, el desarrollo de electrónica automotriz y el diseño de módulos están más concentrados. Cheongju añade un vínculo de suministro doméstico más pequeño pero relevante porque SK Hynix System IC opera una fundición de eFlash de 110 nm para aplicaciones de lógica y memoria no volátil embebida, con un posicionamiento que alcanza usos de dispositivos portátiles, IoT y automotrices seleccionados. Los 33 millones de suscriptores de 5G de Corea del Sur a principios de 2024, incluidos 15,9 millones solo en SK Telecom, respaldan una amplia base instalada de enrutadores, puertas de enlace y dispositivos conectados que dependen de una memoria de arranque estable. El resultado es un mapa de demanda doméstica moldeado menos por una amplia distribución regional y más por un denso conjunto de nodos de electrónica, telecomunicaciones y automotriz concentrados en unos pocos cinturones industriales.

En una comparación más amplia de APAC, Corea del Sur tiene una combinación de aplicaciones finales más premium que muchos mercados vecinos porque la electrónica automotriz y de comunicación representa una mayor porción de la demanda que los dispositivos de consumo masivo de bajo costo. Eso eleva la importancia del suministro calificado, la certificación de seguridad y las interfaces de alto ancho de banda en las decisiones de compra locales. Corea del Sur también se beneficia de los cambios en la Ley K-Chips aprobados en febrero de 2025, que elevaron los incentivos fiscales y extendieron el apoyo a la I+D en semiconductores hasta 2031. Esas medidas mejoran la economía de las operaciones locales de diseño, validación y prueba de chips, y deberían ayudar a acortar el camino desde el diseño del producto hasta la calificación en el mercado de NOR Flash de Corea del Sur. Incluso cuando el ensamblaje final ocurre en el extranjero, la demanda a menudo se contabiliza en la etapa de diseño y abastecimiento coreana porque los vehículos, electrodomésticos y sistemas de comunicación se especifican y califican a través de programas domésticos de fabricantes de equipos originales y proveedores de primer nivel.

Panorama Competitivo

El mercado de NOR Flash de Corea del Sur es abastecido por un grupo de proveedores globales relativamente concentrado, con Winbond con una participación global de NOR del 23% y GigaDevice con el 18,5% en 2024, seguidos de Macronix, Infineon, ISSI, Renesas y Microchip Technology. La competencia ahora se está dividiendo en dos caminos claros, uno enfocado en la calificación de grado automotriz y las interfaces de rendimiento, y otro enfocado en el costo, la cobertura de densidad y una comercialización más rápida en espacios de consumo e IoT. GigaDevice fortaleció su capacidad de expansión a través de una cotización en Hong Kong en enero de 2026 que recaudó HKD 4.680 millones, o USD 600 millones, con el 40% de los ingresos asignados a la mejora de la capacidad de I+D. Ese movimiento importa porque el desarrollo de NOR de grado automotriz requiere tanto capital como largos ciclos de validación, y el balance más sólido mejora la capacidad de GigaDevice para competir por victorias de diseño coreanas.

Infineon representa bien la estrategia de calificación premium, porque su cartera SEMPER cubre de 256 Mb a 2 GB y obtuvo la certificación ASIL-D en mayo de 2025 para su uso en ADAS, control zonal y sistemas de cabina digital. Winbond está impulsando tanto el rendimiento de la interfaz como la seguridad, con su familia Octal NOR apuntando a diseños automotrices y de cómputo de alto rendimiento y su enfoque de flash seguro dirigido a la integridad del firmware y las rutas de arranque protegidas. Macronix está persiguiendo un reposicionamiento tecnológico a través de NOR 3D, con contribución a las operaciones esperada en 2026 y producción en masa prevista para 2027, lo que podría cambiar la economía de densidad del almacenamiento de código de alta gama si la ejecución se mantiene en curso. Los proveedores más pequeños como Zbit Semiconductor, Puya Semiconductor y Giantec son más activos donde la sensibilidad al precio es mayor, especialmente en productos de consumo e IoT de menor densidad. Eso crea presión sobre los márgenes en el extremo inferior del mercado, pero no rompe completamente el dominio de los proveedores más grandes en aplicaciones automotrices y críticas para la seguridad.

Otro filtro competitivo es la creciente importancia de los estándares y la profundidad de calificación, porque los fabricantes de equipos originales coreanos quieren cada vez más una alineación probada con AEC-Q100, ISO 26262 y JEDEC xSPI en lugar de solo un bajo costo de compra. La plataforma automotriz de 28 nm de Microchip y UMC, los productos xSPI de doble voltaje de GigaDevice y las líneas avanzadas Octal NOR de Winbond muestran que la preparación técnica se ha convertido en una barrera de entrada práctica en el mercado de NOR Flash de Corea del Sur. Para los compradores coreanos, los proveedores mejor posicionados son aquellos que combinan una larga vida del producto, amplias opciones de empaque, características de firmware seguro y suficiente disciplina de capacidad para atender tanto la demanda automotriz como la vinculada a IA. Esto mantiene el campo competitivo lo suficientemente abierto para la diferenciación de productos, pero no lo suficientemente abierto para que los nuevos participantes no calificados escalen rápidamente.

Líderes de la Industria de NOR Flash de Corea del Sur

Winbond Electronics Corporation

Macronix International Co. Ltd

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Microchip Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GigaDevice amplió su serie GD25UF de NOR Flash SPI de ultra bajo consumo de 1,2 V a un rango de densidad completo de 8 Mb a 256 Mb, todos en producción en masa con paquetes SOP8, WSON8, USON8 y WLCSP. Los dispositivos están dirigidos a aplicaciones de cómputo de IA, dispositivos portátiles, auriculares y IoT médico.

- Febrero de 2026: Winbond anunció un gasto de capital récord de NTD 42.100 millones (USD 1.330 millones) para 2026, apuntando a un aumento interanual del 30% al 40% en los envíos de NOR Flash y NAND Flash, y expandiendo su fábrica de Kaohsiung de 15.000 a 24.000 obleas por mes para finales de 2026.

- Enero de 2026: El Octal NOR Flash W35T-NW de Winbond en densidades de 1 Gb y 2 Gb entró en estado de muestreo, ofreciendo 400 MB/s de rendimiento de lectura continua, ECC integrado, cumplimiento ASIL-D y calificación automotriz AEC-Q100 Grado 2.

- Enero de 2026: SST, una subsidiaria de Microchip Technology, y UMC anunciaron la disponibilidad inmediata de producción de la plataforma automotriz SuperFlash Gen 4 de 28 nm Grado 1 en el proceso 28HPC+ de UMC, logrando la calificación AEC-Q100 Grado 1 con tiempos de acceso de lectura por debajo de 12,5 ns y más de 100.000 ciclos de resistencia.

Alcance del Informe del Mercado de NOR Flash de Corea del Sur

El Mercado de NOR Flash en Corea del Sur se refiere al segmento de memoria no volátil utilizada en aplicaciones de electrónica, automotriz, industrial y de dispositivos de consumo coreanos para el almacenamiento rápido de código y el arranque confiable. Generalmente está impulsado por la demanda en aplicaciones automotrices, de electrónica de consumo e industriales, donde el acceso rápido de lectura y la alta confiabilidad son importantes.

El Informe del Mercado de NOR Flash de Corea del Sur está Segmentado por Tipo (NOR Serie y NOR Paralelo), Interfaz (SPI Simple / Dual, Quad SPI y Más), Densidad (NOR de 2 Mb y Menos, NOR de 4 Mb (menos de 2 Mb), NOR de 8 Mb (mayor que 4 Mb), NOR de 16 Mb (mayor que 8 Mb), NOR de 32 Mb (mayor que 16 Mb), NOR de 64 Mb (mayor que 32 Mb), NOR de 128 Mb (mayor que 64 Mb), NOR de 256 Mb (mayor que 128 Mb) y Mayor que 256 Mb), Voltaje (Clase 3 V, Clase 1,8 V, Voltaje Amplio (1,65 V - 3,6 V) y Clase Sub-1,8 V, 1,2 V y Similares), Aplicación (Electrónica de Consumo, Comunicación e Industrial), Nodo de Proceso (90 nm y Anteriores, 65 nm, 55 nm (Incluido 58 nm), 45 nm y 28 nm e Inferior) y Empaque (WLCSP/CSP, QFN / SOIC y BGA / FBGA). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| NOR Flash Serie |

| NOR Flash Paralela |

| SPI Simple / Dual |

| SPI Cuádruple |

| Octal y xSPI |

| NOR de 2 Megabits y Menos |

| NOR de 4 Megabits y Menos (mayor a 2 Mb) |

| NOR de 8 Megabits y Menos (mayor a 4 Mb) |

| NOR de 16 Megabits y Menos (mayor a 8 Mb) |

| NOR de 32 Megabits y Menos (mayor a 16 Mb) |

| NOR de 64 Megabits y Menos (mayor a 32 Mb) |

| NOR de 128 Megabits y Menos (mayor a 64 MB) |

| NOR de 256 Megabits y Menos (mayor a 128 MB) |

| Mayor a 256 Megabits |

| Clase 3 V |

| Clase 1,8 V |

| Voltaje Amplio (1,65 V – 3,6 V) |

| Otros - Clase 1,2 V (y similares sub-1,8 V) (2,5 V, 5 V, etc.) |

| Electrónica de Consumo |

| Comunicaciones |

| Automotriz |

| Industrial |

| Otras Aplicaciones |

| 90 nm y Anteriores |

| 65 nm |

| 55 nm (incluido 58 nm) |

| 45 nm |

| 28 nm y Por Debajo |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Otros |

| Por Tipo (Valor, Volumen) | NOR Flash Serie |

| NOR Flash Paralela | |

| Por Interfaz (Valor) | SPI Simple / Dual |

| SPI Cuádruple | |

| Octal y xSPI | |

| Por Densidad (Valor) | NOR de 2 Megabits y Menos |

| NOR de 4 Megabits y Menos (mayor a 2 Mb) | |

| NOR de 8 Megabits y Menos (mayor a 4 Mb) | |

| NOR de 16 Megabits y Menos (mayor a 8 Mb) | |

| NOR de 32 Megabits y Menos (mayor a 16 Mb) | |

| NOR de 64 Megabits y Menos (mayor a 32 Mb) | |

| NOR de 128 Megabits y Menos (mayor a 64 MB) | |

| NOR de 256 Megabits y Menos (mayor a 128 MB) | |

| Mayor a 256 Megabits | |

| Por Voltaje (Valor) | Clase 3 V |

| Clase 1,8 V | |

| Voltaje Amplio (1,65 V – 3,6 V) | |

| Otros - Clase 1,2 V (y similares sub-1,8 V) (2,5 V, 5 V, etc.) | |

| Por Aplicación de Usuario Final (Valor, Volumen) | Electrónica de Consumo |

| Comunicaciones | |

| Automotriz | |

| Industrial | |

| Otras Aplicaciones | |

| Por Nodo de Tecnología de Proceso (Valor) | 90 nm y Anteriores |

| 65 nm | |

| 55 nm (incluido 58 nm) | |

| 45 nm | |

| 28 nm y Por Debajo | |

| Por Tipo de Empaque (Valor) | WLCSP / CSP |

| QFN / SOIC | |

| BGA / FBGA | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño en 2026 y las perspectivas para 2031 del mercado de NOR Flash de Corea del Sur?

El mercado de NOR Flash de Corea del Sur se sitúa en USD 96,06 millones en 2026 y se proyecta que alcanzará USD 123,54 millones para 2031 a una CAGR del 5,16%.

¿Qué aplicación lidera la demanda en el mercado de NOR Flash de Corea del Sur?

El sector automotriz lideró con una participación del 34,1% en 2025, respaldado por el crecimiento de ADAS, las necesidades de arranque seguro y la arquitectura de vehículos definida por software.

¿Por qué los dispositivos Octal y xSPI están ganando terreno en Corea del Sur?

Son el nivel de interfaz de más rápido crecimiento con una CAGR del 9,7% porque los SoC automotrices y los procesadores de borde de IA necesitan un acceso al código de arranque más rápido de lo que Quad SPI puede proporcionar.

¿Qué rango de densidad se está expandiendo más rápido?

Se proyecta que el nivel de 128 Mb (mayor que 64 Mb) crecerá a una CAGR del 7,1%, principalmente porque las cargas de firmware de ADAS, cabina digital y servidores de IA están aumentando.

¿Qué está impulsando la adopción de NOR de bajo voltaje en Corea del Sur?

Los productos Sub-1,8 V están creciendo a una CAGR del 8,6% a medida que los procesadores host se trasladan a nodos lógicos avanzados y los diseñadores intentan evitar los convertidores de nivel y reducir el consumo de energía.

¿Cuál es el mayor riesgo del lado de la oferta para los compradores?

El principal riesgo es la capacidad ajustada en nodos avanzados y el alto costo de conversión, que mantienen el suministro concentrado entre unos pocos proveedores calificados y pueden prolongar la presión de asignación.

Última actualización de la página el: