Tamaño y Cuota del Mercado de Aceites para Motores Automotrices de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

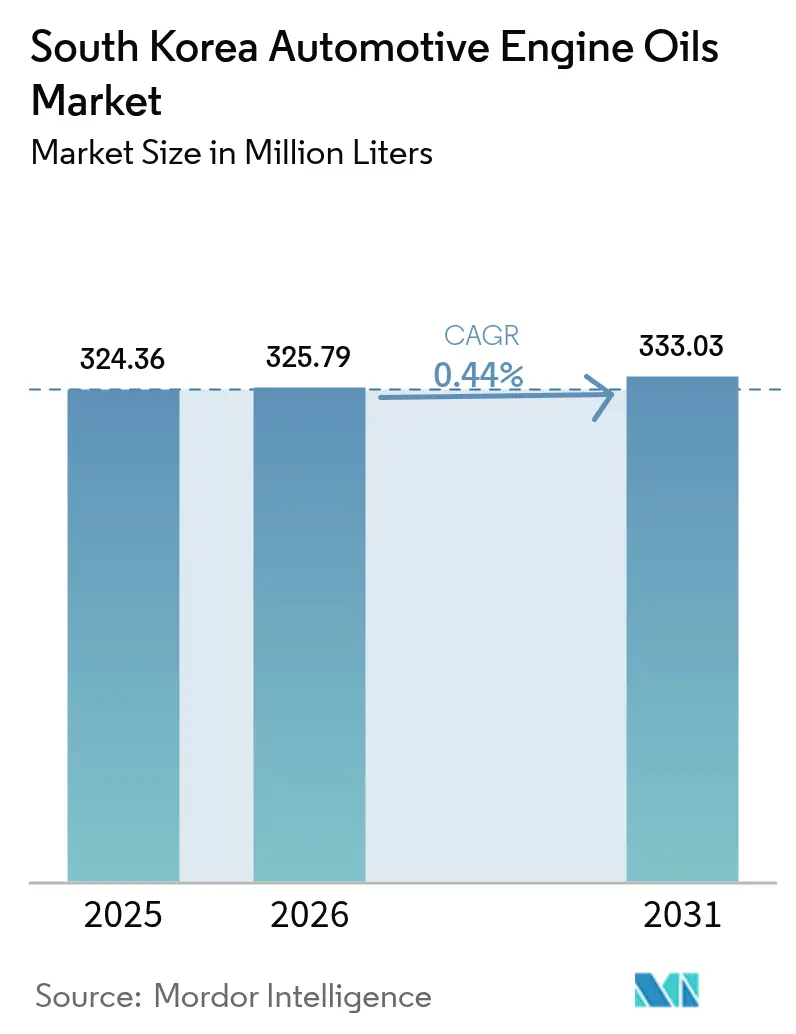

| Tamaño del mercado en el año base (2025) | 324.36 Millones de litros |

| Volumen del Mercado (2026) | 325.79 Millones de litros |

| Volumen del Mercado (2031) | 333.03 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites para Motores Automotrices de Corea del Sur por Mordor Intelligence

Se prevé que el tamaño del Mercado de Aceites para Motores Automotrices de Corea del Sur crezca de 324,36 millones de litros en 2025 a 325,79 millones de litros en 2026, y se estima que alcanzará 333,03 millones de litros en 2031 a una CAGR del 0,44% durante el período 2026-2031. La expansión del tamaño del mercado continúa incluso cuando las políticas de electrificación erosionan la demanda de motores de combustión interna, ya que un parque vehicular envejecido, las inspecciones obligatorias y la proliferación de automóviles de gama alta sostienen los volúmenes de reposición en servicio. La migración hacia aceites sintéticos impulsa el crecimiento de los márgenes, mientras que las refinerías aprovechan la mayor capacidad de aceite base Grupo III del mundo para defender la rentabilidad. La resiliencia del suministro, la competitividad exportadora y las continuas inversiones en base biológica posicionan al mercado de aceites para motores automotrices de Corea del Sur para una evolución estable y orientada al valor.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor para automóviles de pasajeros lideró con una cuota de volumen del 62,85% en 2025. Sin embargo, se proyecta que el aceite de motor para motocicletas avanzará a una CAGR del 0,63% hasta 2031.

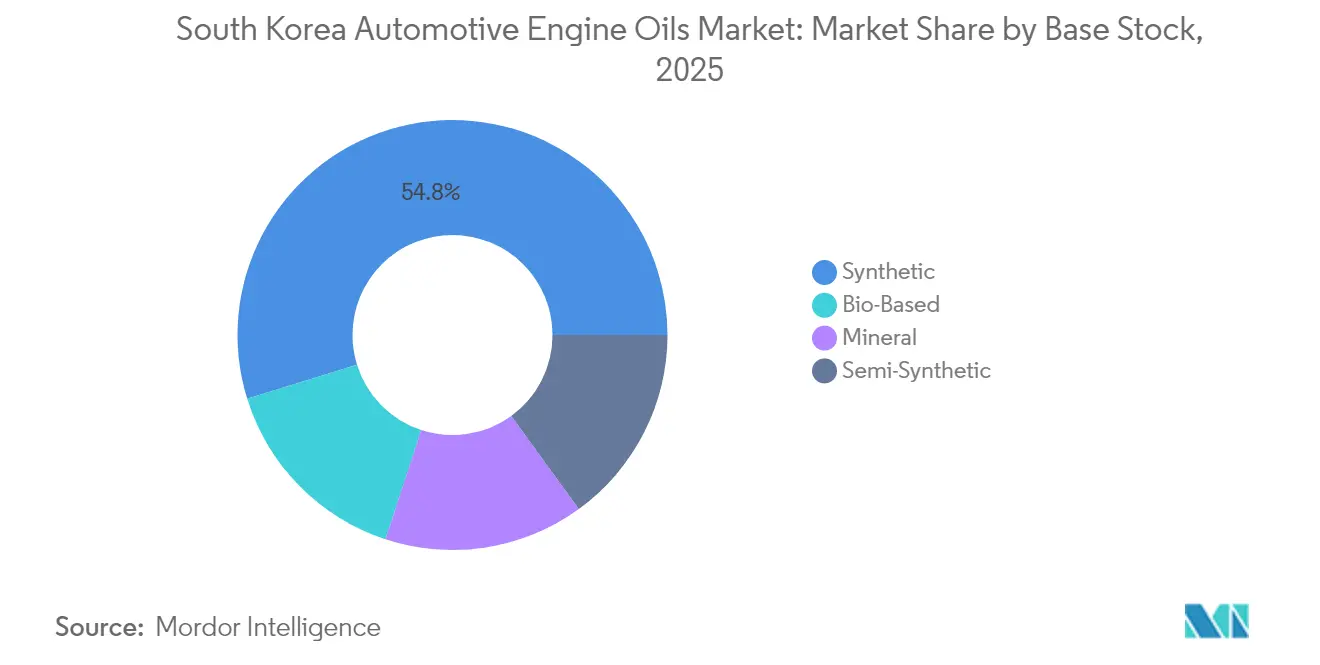

- Por base de aceite, los aceites sintéticos representaron el 54,80% de la cuota del mercado de aceites para motores automotrices de Corea del Sur en 2025, mientras que se proyecta que los aceites de base biológica se expandirán a una CAGR del 0,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Aceites para Motores Automotrices de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del parque vehicular y aumento de la antigüedad media del parque | +0.20% | Nacional, concentrado en el área metropolitana de Seúl-Gyeonggi | Largo plazo (≥ 4 años) |

| Rápido desplazamiento hacia aceites sintéticos y de baja viscosidad | +0.10% | Nacional, con concentración de vehículos de gama alta en las principales ciudades | Mediano plazo (2-4 años) |

| Expansión del segmento de automóviles de pasajeros de gama alta | +0.10% | Nacional, con concentración de vehículos de lujo en distritos prósperos | Mediano plazo (2-4 años) |

| Régimen de inspección anual obligatoria que impulsa la demanda de reposición en servicio | +0.10% | Nacional, aplicación regulatoria uniforme | Largo plazo (≥ 4 años) |

| Auge de las entregas de última milla en vehículos de dos ruedas que incrementa la frecuencia de cambio de aceite | +0.10% | Centros urbanos, particularmente Seúl, Busan y las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular y Aumento de la Antigüedad Media del Parque

La dinámica del parque vehicular de Corea genera una demanda sostenida en el mercado de posventa a pesar de los obstáculos derivados de la electrificación. El total de vehículos registrados en el país sigue expandiéndose, mientras que la antigüedad media del parque aumenta, generando una mayor frecuencia de mantenimiento y un mayor consumo de aceite por vehículo. Este cambio demográfico beneficia especialmente a los canales de reposición en servicio, ya que los vehículos más antiguos requieren cambios de aceite más frecuentes y presentan tasas de consumo más elevadas. Los vehículos comerciales ligeros de GLP ejemplifican esta tendencia, con registros que aumentaron un 77,3% en el primer trimestre de 2024 hasta dominar el segmento de vehículos comerciales ligeros con 25.271 unidades, aproximándose a los niveles máximos de 2014 con volúmenes proyectados de 166.000 unidades para 2024. El efecto de envejecimiento del parque se acentúa a medida que los vehículos superan los períodos de garantía, pasando del relleno de fábrica a los canales de posventa, donde las refinerías coreanas capturan mayores márgenes a través de redes de venta minorista de marcas propias.

Rápido Desplazamiento hacia Aceites Sintéticos y de Baja Viscosidad

La demanda de gasolina premium se triplicó entre 2015 y 2021, lo que señala la disposición de los consumidores a pagar por mejoras de rendimiento que se extienden a los lubricantes[1]Instituto de Economía Energética de Corea, "Tendencias de la Demanda de Combustible Premium," keei.re.kr. Los registros de vehículos híbridos aumentaron un 27,6% en 2024 hasta 394.613 unidades, requiriendo aceites 0W-16 y 0W-20 con intervalos de drenaje más cortos. Los cuatro principales refinadores introdujeron líneas completas API SQ/ILSAC GF-7 totalmente sintéticas en 2025, ampliando la penetración de los aceites sintéticos y elevando los márgenes por litro.

Expansión del Segmento de Automóviles de Pasajeros de Gama Alta

La premiumización del mercado automotriz de Corea está directamente correlacionada con la adopción de aceite sintético, ya que los vehículos de lujo requieren formulaciones avanzadas. Los vehículos híbridos importados capturaron el 75,8% de la cuota total de importaciones en enero de 2025, con tres de cada cuatro automóviles importados equipados con trenes de potencia híbridos que requieren aceites sintéticos de baja viscosidad. Este cambio beneficia a las refinerías coreanas, que han invertido fuertemente en capacidad de aceite base Grupo III. SK Enmove opera la instalación de producción de API Grupo III más grande del mundo, y la planta de Yeosu de GS Caltex produce 1,3 millones de toneladas anuales de aceites base Grupo II y Grupo III. Los propietarios de vehículos de gama alta demuestran mayor frecuencia de servicio y lealtad a la marca, creando flujos de ingresos estables para los fabricantes de lubricantes coreanos que aprovechan las homologaciones de los fabricantes de equipos originales y las asociaciones con canales de concesionarios para capturar el negocio de relleno de fábrica y primer servicio.

Régimen de Inspección Anual Obligatoria

El sistema integral de inspección vehicular de Corea genera una demanda constante en el mercado de posventa a través de los requisitos de mantenimiento obligatorio. Sin embargo, los cambios regulatorios recientes presentan implicaciones mixtas, ya que los intervalos de inspección de los camiones ligeros se han relajado de 1 año a 2 años, afectando a 2,96 millones de vehículos y potencialmente reduciendo los cambios de aceite impulsados por inspección[2]Asociación Petrolera de Corea, "Revisiones de los Intervalos de Inspección," petroleum.or.kr. Esta racionalización contrasta con los segmentos de vehículos pesados, que mantienen calendarios de inspección frecuentes, preservando así la demanda de aceite comercial. La eficacia del sistema de inspección para impulsar el consumo de reposición en servicio depende del rigor de la aplicación y del cumplimiento por parte de los consumidores. Las refinerías coreanas se están adaptando a través de plataformas O2O, que cubren 22 ubicaciones iniciales con expansión planificada a 500 talleres de servicio AutoOasis, con el objetivo de capturar el mercado de consumibles automotrices en línea valorado en 1,5 billones de KRW.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de la cuota de motores de combustión interna impulsada por la electrificación | -0.20% | Nacional, con concentración de vehículos eléctricos en Seúl y las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Intervalos de drenaje de aceite más largos mediante formulaciones avanzadas | -0.10% | Nacional, afectando a todos los segmentos de vehículos | Mediano plazo (2-4 años) |

| Desaceleración de las ventas de motocicletas | -0.05% | Nacional, con concentración del mercado urbano en centros de servicios de entrega | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Erosión de la Cuota de Motores de Combustión Interna Impulsada por la Electrificación

La iniciativa de electrificación de Corea está reduciendo la demanda de aceite de motor convencional a medida que la penetración de los vehículos eléctricos se acerca a los 4,5 millones de vehículos de cero emisiones para 2030. En 2024, los vehículos de gasolina cayeron al 47,8% de los nuevos registros, mientras que los vehículos eléctricos e híbridos alcanzaron el 14,6% y el 24,1%, respectivamente, representando el 38,7% de las ventas. Las refinerías se están adaptando, con S-Oil desarrollando lubricantes específicos para vehículos eléctricos y HD Hyundai Oilbank invirtiendo en materias primas de base biológica. El plan del complejo industrial de Ulsan de electrificar 30.000 motocicletas, incluidas 19.000 en HD Hyundai, subraya sus esfuerzos de sostenibilidad, resultando en un ahorro anual de 120.000 KRW por unidad en costos de aceite de motor.

Intervalos de Drenaje de Aceite más Largos mediante Formulaciones Avanzadas

Las formulaciones sintéticas avanzadas permiten intervalos de drenaje extendidos, comprimiendo la demanda de volumen a pesar de los beneficios de los precios premium. Los aceites modernos API SQ/ILSAC GF-7 introducidos por las refinerías coreanas en 2025 ofrecen una resistencia a la oxidación y una estabilidad térmica superiores, lo que permite a los fabricantes de equipos originales extender los intervalos de servicio mientras mantienen la cobertura de garantía. Esta evolución técnica crea una compensación entre volumen y valor, donde los fabricantes coreanos capturan mayores márgenes por litro a través de las primas sintéticas, pero enfrentan una frecuencia de consumo reducida. La tendencia se acelera a medida que los fabricantes de automóviles coreanos, como Hyundai, especifican intervalos en condiciones de conducción severas de 5.000-7.500 km para los motores Smartstream, al tiempo que advierten contra los aceites minerales y semisintéticos, mandatando efectivamente formulaciones sintéticas que duran más pero cuestan más. Esta dinámica favorece a las refinerías con sólidas capacidades sintéticas, mientras presiona a las que dependen de los volúmenes de aceite mineral convencional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: Los Aceites para Automóviles de Pasajeros Dominan Mientras que los Aceites para Motocicletas se Aceleran

Los aceites de motor para automóviles de pasajeros mantuvieron una cuota del 62,85% en 2025, principalmente debido a una combinación de transporte centrada en vehículos de pasajeros y la rápida adopción de vehículos híbridos. Se prevé que el tamaño del mercado de aceites para motores automotrices de Corea del Sur se expanda debido a los intervalos de drenaje más cortos en los vehículos híbridos. El aceite de motor para motocicletas, aunque de menor tamaño, registra la CAGR más rápida del 0,63%, impulsada por el comercio electrónico que promueve las entregas de última milla. Las refinerías respondieron con 16 nuevas variantes de gasolina XTEER y seis aceites dedicados para vehículos eléctricos-híbridos lanzados en 2025, consolidando las ganancias de la migración hacia aceites sintéticos.

El aceite de motor para uso intensivo enfrenta obstáculos derivados de los combustibles alternativos y la electrificación de flotas. Los camiones ligeros de GLP ya reclamaron el 77,3% de los registros del segmento en el primer trimestre de 2024, reduciendo los volúmenes de aceite de motor para uso intensivo a diésel. La jerarquía del mercado de aceites para motores automotrices de Corea del Sur probablemente se mantendrá, pero se desplazará hacia aceites sintéticos de alto valor, con el aceite de motor para motocicletas proporcionando un crecimiento incremental hasta que se produzca la electrificación masiva de vehículos de dos ruedas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Base de Aceite: El Liderazgo de los Aceites Sintéticos Sustenta la Creación de Valor

Los aceites sintéticos representaron el 54,80% del volumen de 2025, impulsados por la incomparable capacidad de exportación de Grupo III de Corea. Los aceites minerales retienen los segmentos sensibles al precio, aunque sufren de la volatilidad del crudo y la sustitución. Los aceites semisintéticos logran un equilibrio entre costo y rendimiento, mientras que las formulaciones de base biológica son las más dinámicas, con una CAGR del 0,50%, a medida que las refinerías ponen en marcha unidades de biodiésel y de coprocesamiento.

Las exportaciones aumentaron un 15% interanual hasta 348.303 toneladas en febrero de 2025, confirmando la competitividad internacional de Corea. La adopción doméstica de base biológica avanzará a medida que se intensifiquen los mandatos de sostenibilidad y las refinerías amplíen las materias primas de economía circular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

La demanda regional se concentra en el corredor Seúl-Gyeonggi, donde la densidad de automóviles de gama alta y la frecuencia de servicio alcanzan su punto máximo. Las normas de inspección a nivel nacional, el cumplimiento de las emisiones Euro VI desde 2015 y el envejecimiento de las flotas mantienen estables los volúmenes de reposición en servicio. Las exportaciones de aceite base de Corea en el primer trimestre de 2025 alcanzaron casi 1,2 millones de toneladas valoradas en 1.300 millones de USD, lo que subraya la relevancia global del mercado de aceites para motores automotrices de Corea del Sur.

El gobierno tiene como objetivo contar con 4,5 millones de vehículos de cero emisiones para 2030. Si bien esto erosiona los volúmenes de motores de combustión interna, las refinerías se reorientan hacia fluidos para vehículos eléctricos, productos de enfriamiento por inmersión y biomezclas. Las cadenas de valor integradas que vinculan la ingesta de crudo, la producción de aceite base y la mezcla premium sostienen los márgenes a pesar de los obstáculos en el consumo.

Panorama Competitivo

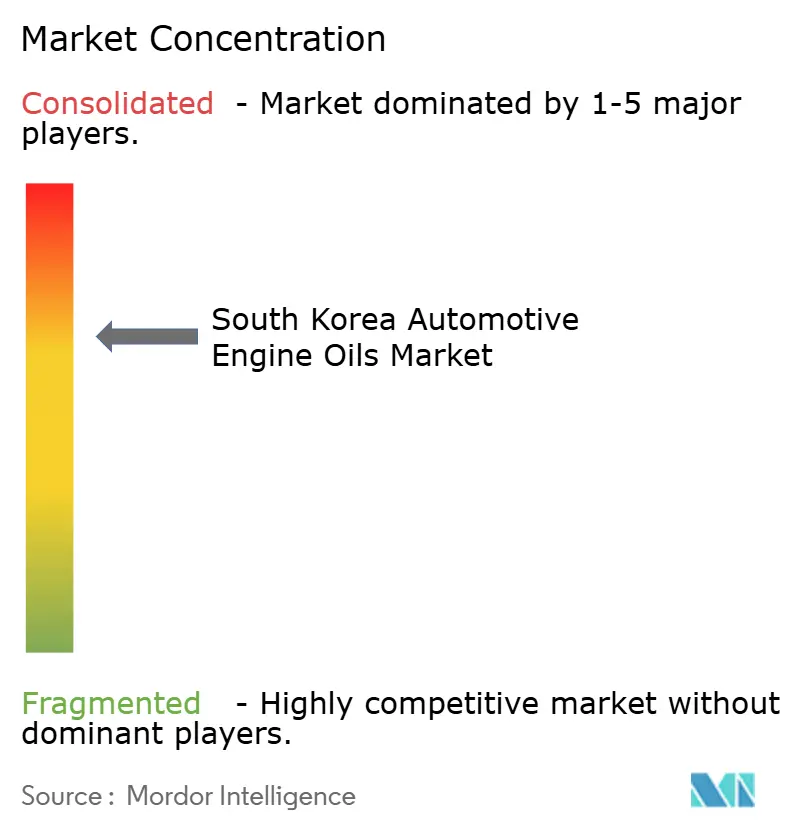

El Mercado de Aceites para Motores Automotrices de Corea del Sur está consolidado. Cuatro refinerías integradas dominan el mercado, registrando 1,9 billones de KRW en beneficio operativo de lubricantes durante 2024, con márgenes que oscilan entre el 12,5% y el 25,4%. SK Innovation lideró con 686.700 millones de KRW, seguido de S-Oil con 571.200 millones de KRW, GS Caltex con 474.000 millones de KRW y HD Hyundai Oilbank con 168.100 millones de KRW. Todas lanzaron carteras sintéticas API SQ/ILSAC GF-7 en 2025. La consolidación estratégica se aceleró. HD Hyundai Oilbank adquirió el 50% restante de HD Hyundai Cosmo por 104,3 millones de USD, desbloqueando flexibilidad en la producción especializada. Las refinerías también están diversificándose hacia fluidos de enfriamiento por inmersión, materias primas de base biológica y productos térmicos para vehículos eléctricos, ampliando las ventajas competitivas a medida que la industria de aceites para motores automotrices de Corea del Sur navega los desafíos de la transición energética.

Líderes de la Industria de Aceites para Motores Automotrices de Corea del Sur

Exxon Mobil Corporation

GS Caltex

Hyundai Oilbank

SK Inc.

S-OIL CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El fabricante de componentes automotrices Gabriel India ha formado una empresa conjunta con SK Enmove de Corea del Sur para diversificar su cartera de productos, incorporando lubricantes y aceites para motores automotrices. La asociación estratégica representa un paso significativo en la generación de ingresos y la expansión de SK Enmove hacia nuevos mercados.

- Junio de 2025: HD Hyundai Oilbank y Shell anunciaron planes para ingresar al mercado de aceite base Grupo III de alto rendimiento. Su empresa conjunta, HD Hyundai Shell Base Oil, planea iniciar la producción comercial a plena escala de aceites base Grupo III en Corea del Sur para 2027. Esto beneficiará al Mercado de Aceites para Motores Automotrices de Corea del Sur.

Alcance del Informe del Mercado de Aceites para Motores Automotrices de Corea del Sur

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Por Tipo de Resina | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aceites para motores automotrices de Corea del Sur en 2026?

Asciende a 325,79 millones de litros.

¿Qué tipo de producto tiene la mayor cuota?

El aceite de motor para automóviles de pasajeros representa el 62,85% del volumen de 2025.

¿Por qué los aceites sintéticos están ganando terreno?

La adopción de vehículos híbridos y los requisitos de los fabricantes de equipos originales para formulaciones de baja viscosidad están impulsando la penetración de los aceites sintéticos por encima del 54%.

¿Cómo está afectando la electrificación a la demanda de lubricantes?

La adopción de vehículos eléctricos reduce los volúmenes de motores de combustión interna, pero las refinerías compensan el riesgo con fluidos específicos para vehículos eléctricos y productos de base biológica.

Última actualización de la página el: