Tamaño y Participación del Mercado de Cascos Conectados de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

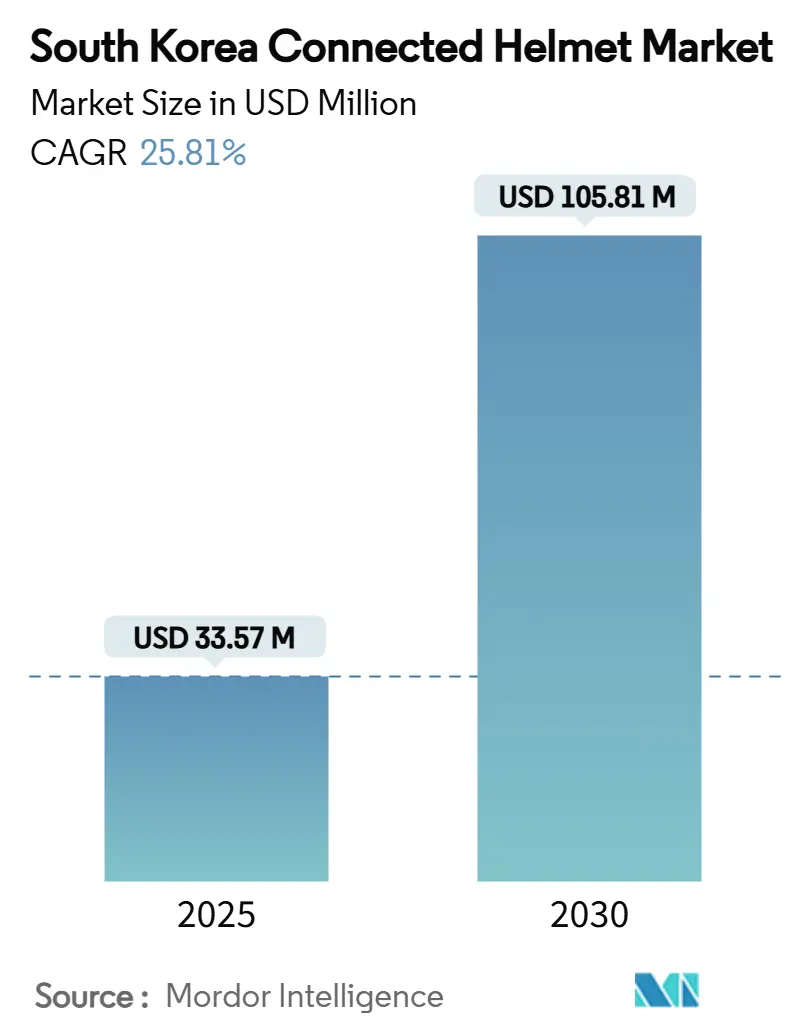

| Tamaño del Mercado (2025) | 33.57 Millones de dólares |

| Tamaño del Mercado (2030) | 105.81 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos Conectados de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Cascos Conectados de Corea del Sur se estima en 33,57 millones de USD en 2025, y se espera que alcance los 105,81 millones de USD en 2030, a una CAGR del 25,81% durante el período de pronóstico (2025-2030). El impulso reciente proviene de los objetivos de Visión Cero, el cumplimiento del uso de cascos convencionales en más de cuatro quintas partes y una política orientada a mantener al mínimo las muertes anuales por tráfico. El creciente enfoque del consumidor en la advertencia predictiva de accidentes, los descuentos en seguros vinculados a la telemática y la integración con los corredores V2X nacionales respaldan una demanda sostenida. Los fabricantes capaces de combinar la seguridad estructural del Reglamento ONU N.° 22 con una electrónica eficiente en consumo de batería obtienen una ventaja decisiva, mientras que las flotas logísticas ven en la documentación de accidentes una vía para reducir las primas. Al mismo tiempo, los chipsets eficientes en espectro, el reconocimiento de imágenes habilitado por IA y los puntos de precio de gama media fomentan la adopción masiva.

Conclusiones Clave del Informe

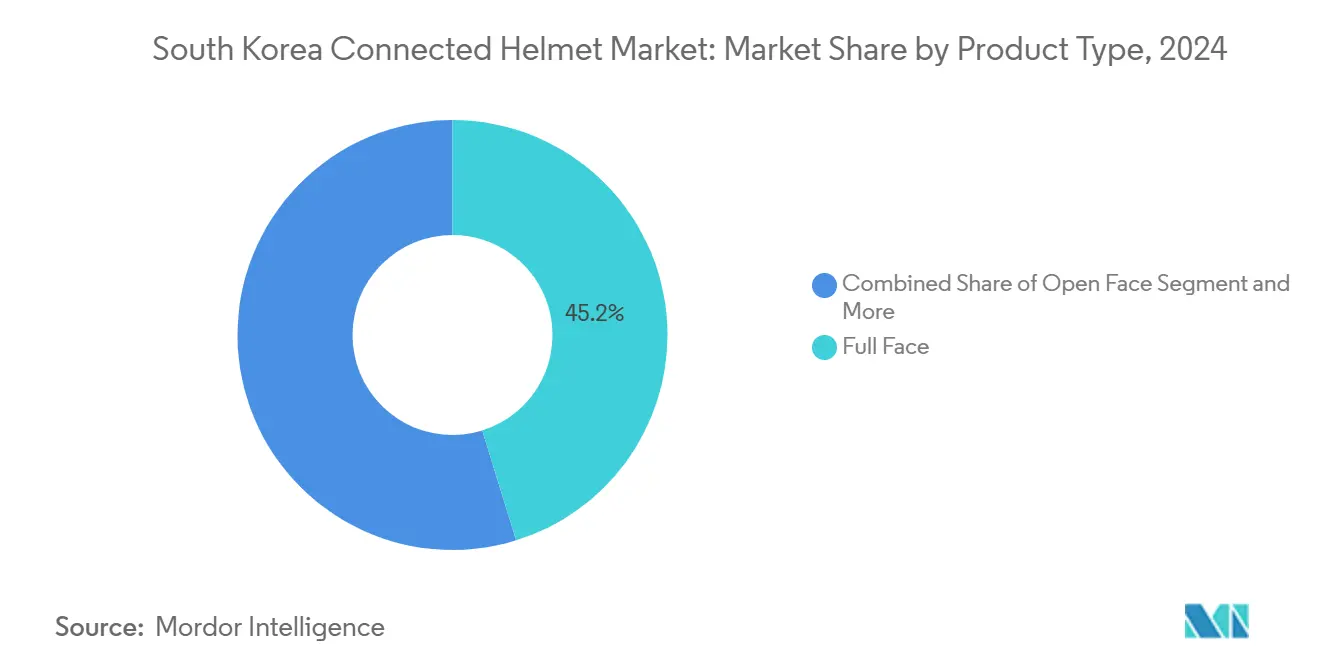

- Por tipo de producto, los formatos de cara completa lideraron el mercado de cascos conectados de Corea del Sur con el 45,17% de la participación en 2024; se proyecta que las variantes con HUD inteligente integrado avancen a una CAGR del 26,17% hasta 2030.

- Por nivel tecnológico, los modelos solo Bluetooth representaron el 35,18% de la participación del mercado de cascos conectados de Corea del Sur en 2024, mientras que se prevé que los conjuntos de sensores ADAS crezcan un 25,93% anual hasta 2030.

- Por usuario final, los conductores individuales captaron el 67,37% de la participación en ingresos del tamaño del mercado de cascos conectados de Corea del Sur en 2024, mientras que la demanda de flota/reparto se acelerará a una CAGR del 25,97% durante el mismo período.

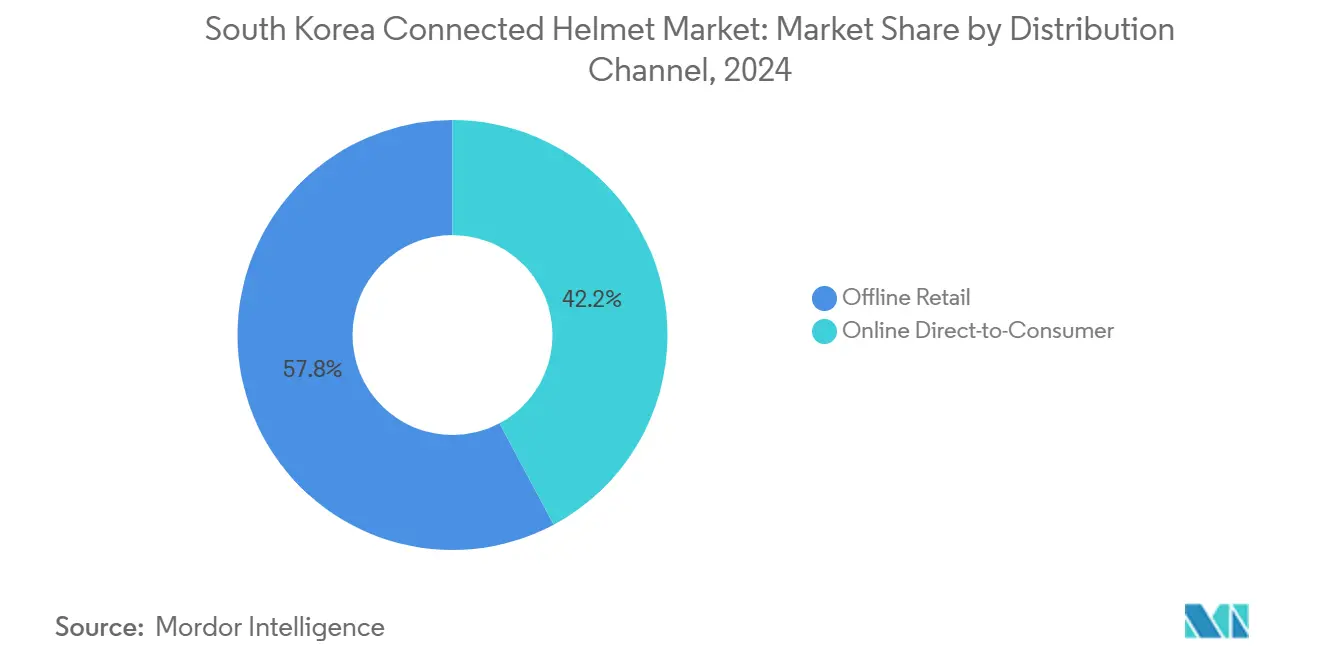

- Por canal de distribución, la venta minorista fuera de línea mantuvo el 57,81% de la participación del mercado de cascos conectados de Corea del Sur en 2024, aunque se espera que la venta directa al consumidor en línea registre una CAGR del 26,21% hasta 2030.

- Por rango de precio, los cascos de gama media representaron el 46,94% del tamaño del mercado de cascos conectados de Corea del Sur en 2024; las unidades premium están preparadas para una expansión con una CAGR del 26,11% hasta 2030.

Tendencias e Información del Mercado de Cascos Conectados de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de ADAS para Motocicletas | +4.2% | Nacional, concentrado en el área metropolitana de Seúl-Incheon | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Seguridad de Cascos | +3.8% | Nacional, con mayor aplicación en corredores urbanos | Corto plazo (≤ 2 años) |

| Crecimiento de Motocicletas Premium | +3.1% | Nacional, con adopción temprana en Busan, Daegu, Gwangju | Largo plazo (≥ 4 años) |

| Expansión de los Canales de Comercio Electrónico Directo al Consumidor | +2.9% | Nacional, acelerado por la infraestructura de pagos digitales | Corto plazo (≤ 2 años) |

| Integración de Chips V2X Habilitadores | +2.7% | Nacional, pilotado en corredores de vehículos conectados | Mediano plazo (2-4 años) |

| Descuentos en Primas de Seguros | +2.4% | Nacional, varía según la cobertura del proveedor de seguros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de ADAS para Motocicletas y Cascos con HUD Habilitado

Los módulos HUD a todo color que proyectan navegación, velocidad y alertas de peligro directamente en la visera elevan la conciencia situacional en el denso tráfico de Seúl. Los programas de prueba muestran que las advertencias de colisión frontal pueden reducir la probabilidad de accidente en una quinta parte, acelerando la premiumización. Empresas nacionales como Sena aprovechan la clasificación de imágenes por IA tomada de la telemática automotriz para ofrecer alertas de cambio de carril sin distraer a los conductores[1]Sena Technologies, "Sena anuncia la nueva plataforma de casco inteligente integrado," sena.com. Los clubes de turismo rechazan cada vez más el equipo sin HUD, lo que obliga a los proveedores a integrar óptica, sensores y Bluetooth de Baja Energía en carcasas que aún satisfacen el Reglamento ONU N.° 22[2]Comisión Económica de las Naciones Unidas para Europa, "Reglamento N.° 22 — Cascos Protectores," unece.org .

Regulaciones Estrictas de Seguridad de Cascos en la Ley de Tráfico Vial de Corea

La aplicación nacional de cascos certificados, junto con un cumplimiento superior a cuatro quintas partes, proporciona una base sólida para los modelos mejorados con electrónica. Los objetivos de Visión Cero intensifican el escrutinio: los controles policiales ahora escanean etiquetas QR para verificar la aprobación del Reglamento ONU N.° 22 y la integridad del módulo electrónico. Las autoridades iniciaron ensayos piloto para recopilar telemetría de accidentes anonimizada, lo que señala futuras interfaces de datos obligatorias. Si bien el cumplimiento de los patinetes eléctricos quedó rezagado, los reguladores indican que la verificación automatizada integrada en los cascos conectados podría cerrar esa brecha.

Crecimiento de la Comunidad de Motocicletas Premium y Turismo de Ocio

Los registros de motocicletas de más de 750 cc aumentaron a más de una décima parte en 2024, impulsando la demanda de cascos con matrices de intercomunicadores, cámaras de calidad de dron y registros de conducción respaldados en la nube. Los conductores en los circuitos costeros de Busan se coordinan mediante chips V2X de malla grupal que mantienen la comunicación sin necesidad de línea de visión directa. El segmento de ocio adopta cascos con precios superiores a 800.000 KRW (607 USD) para una sincronización perfecta con motocicletas de control de crucero adaptativo, reforzando un ciclo de hardware y actualizaciones de software de alta especificación.

Expansión de los Canales de Comercio Electrónico Directo al Consumidor

El uso de billeteras móviles por parte de más de cuatro quintas partes de los coreanos adultos impulsa a los fabricantes de cascos hacia tiendas web que incluyen actualizaciones de firmware y garantías extendidas. Las aplicaciones detalladas de talla en 3D reducen las tasas de devolución, mientras que las demostraciones en transmisión en vivo replican la experiencia táctil de la tienda. Los fabricantes obtienen ganancias de margen de 4 a 6 puntos porcentuales al prescindir de los distribuidores y aprovechan los datos de usuario en tiempo real para iterar módulos en meses en lugar de años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial | -2.8% | Nacional, más pronunciado en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Vida Útil Limitada de la Batería | -1.9% | Nacional, crítico para rutas de turismo fuera de áreas urbanas | Mediano plazo (2-4 años) |

| Congestión del Espectro Bluetooth / Wi-Fi | -1.6% | Área metropolitana de Seúl-Incheon, principales centros urbanos | Largo plazo (≥ 4 años) |

| Obstáculos de Cumplimiento de Privacidad de Datos | -1.3% | Nacional, alineado con los estándares globales de protección de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial en Comparación con los Cascos Convencionales

Un casco de policarbonato conforme a la normativa ONU se vende al por menor cerca de 90.000 KRW (68 USD), mientras que las variantes conectadas comienzan por encima de 420.000 KRW (318 USD). Las empresas de mensajería con restricciones de efectivo dudan en equipar flotas enteras a pesar de los mandatos de seguridad. Hasta que surjan economías de escala y la estandarización de PCB, la adopción sigue sesgada hacia las categorías premium, aunque los ahorros en seguros a largo plazo podrían compensar el costo.

Vida Útil Limitada de la Batería para Conductores de Turismo de Larga Distancia

Los paquetes actuales de 1.800 mAh suministran aproximadamente ocho horas de operación mixta de cámara HDR y HUD. Los conductores de varios días en la isla de Jeju deben llevar bancos de energía o desactivar las funciones de alto consumo. Los fabricantes están experimentando con viseras fotovoltaicas flexibles que cargan lentamente durante el día, pero el lanzamiento al consumidor aguarda la validación de pruebas de caída.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de Cara Completa se Encuentra con la Integración Inteligente

Las unidades de cara completa controlaron el 45,17% de la participación del mercado de cascos conectados de Corea del Sur en 2024, lo que refleja la confianza del público en la protección total de la mandíbula para las calles congestionadas. Se espera que los modelos con HUD inteligente integrado, que combinan guías de ondas ópticas y microproyectores sin añadir volumen, impulsen el tamaño del mercado de cascos conectados de Corea del Sur del segmento al alza a una CAGR del 26,17%.

Los conductores en corredores metropolitanos prefieren el diseño de aislamiento acústico y flujo de aire que acomoda múltiples sensores. Los fabricantes aprovechan las carcasas de carbono-aramida para compensar el peso de los módulos de iones de litio, preservando los umbrales de fatiga. Los formatos modulares/abatibles atienden la flexibilidad del viajero diario, pero enfrentan desafíos de sellado al integrar cámaras de ángulo amplio. Las ventas de cara abierta persisten entre los conductores de scooters, pero registran una integración ADAS limitada debido al espacio disponible en la visera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel Tecnológico: La Base Bluetooth Habilita la Evolución de ADAS

Los equipos solo Bluetooth mantuvieron el 35,18% de la participación del tamaño del mercado de cascos conectados de Corea del Sur en 2024 al habilitar la transmisión de llamadas, música y estadísticas básicas de conducción. Esta conectividad de base sigue siendo vital para el atractivo del mercado masivo a precios controlados.

Los conjuntos de sensores ADAS, que crecen a una sólida CAGR del 25,93% —giroscopios, radar de onda milimétrica y cámaras de doble lente— impulsan la participación del mercado de cascos conectados de Corea del Sur de las plataformas multifunción a medida que los fabricantes de equipos originales precargan procesadores de IA en el borde. Sin embargo, la congestión del espectro en Seúl lleva a las empresas a probar la localización UWB para alertas de punto ciego. Las pantallas HUD/RA ganan terreno en los circuitos de turismo con avances en legibilidad bajo luz solar directa, y la modularidad del firmware permite a los conductores desbloquear funciones de forma progresiva.

Por Usuario Final: Los Conductores Individuales Impulsan la Innovación en Flotas

Los compradores individuales representaron el 67,37% del tamaño del mercado de cascos conectados de Corea del Sur en 2024, motivados por la seguridad personal y el compromiso con los dispositivos tecnológicos. Demandan control manos libres, asistentes de voz y ecosistemas de software que reflejen la experiencia de usuario de los teléfonos inteligentes.

Los operadores de flota/reparto, que se espera escalen a una CAGR del 25,97%, buscan registros de accidentes a prueba de manipulaciones, geocercas y diagnósticos remotos. Las API sincronizan los cascos con los paneles de optimización de rutas para reducir el tiempo de inactividad. Los cascos para pasajeros y servicios de transporte compartido con forros removibles y registros de limpieza vinculados a códigos QR siguen siendo un nicho, pero se benefician de las campañas de seguridad en la movilidad compartida.

Por Canal de Distribución: El Ajuste Físico se Encuentra con la Comodidad Digital

La venta minorista fuera de línea representó el 57,81% de la participación del mercado de cascos conectados de Corea del Sur en 2024 debido a las verificaciones de ajuste obligatorias y la inspección de etiquetas ONU. Las boutiques de cascos ofrecen equipos de talla certificados y alineación de visera en el sitio.

En contraste, las tiendas en línea directas al consumidor —que crecen a una CAGR del 26,21%— permiten la disponibilidad de SKU de larga cola y paquetes de firmware flash. Las aplicaciones de escaneo de cabeza con realidad aumentada mejoran la precisión del talle, con tasas de devolución que caen por debajo del 5%. Los modelos de asociación permiten que los pedidos web se recojan en puntos de venta físicos, combinando comodidad con un ajuste especializado.

Por Rango de Precio: La Estabilidad de Gama Media Impulsa el Crecimiento Premium

Los cascos de gama media captaron el 46,94% de la participación del mercado de cascos conectados de Corea del Sur en 2024, equilibrando seguridad y conectividad de nivel básico. Las líneas económicas de nivel inferior enfrentan conjuntos de sensores limitados y baterías de menor calidad.

Los niveles premium —en camino a una CAGR del 26,11%— incluyen ADAS, HUD, cámaras 4K y eSIM capaces de diagnósticos OTA. Los modelos de suscripción ofrecen planes de almacenamiento en la nube y servicios de respuesta a accidentes, convirtiendo las ventas únicas de equipos en ingresos recurrentes.

Análisis Geográfico

Seúl-Incheon, impulsada por la densificación del 5G y las unidades de borde de carretera dedicadas al sistema de transporte inteligente, domina el mercado de cascos conectados de Corea del Sur, representando más de tres quintas partes de su tamaño. Los primeros adoptantes están particularmente interesados en las alertas de cambio de carril y los datos de prioridad de señales de tráfico transmitidos directamente a los HUD de sus cascos. La infraestructura avanzada de la región y la alta concentración de consumidores con conocimientos tecnológicos impulsan aún más las tasas de adopción, convirtiéndola en un centro crítico para el crecimiento del mercado.

La comunidad logística portuaria de Busan ocupa el segundo lugar, con énfasis en la telemática de flotas para proteger a los conductores en medio del bullicioso tráfico de carga. La integración de cascos conectados en los sistemas de gestión de flotas mejora la seguridad de los conductores y la eficiencia operativa, abordando los desafíos únicos que plantea el tráfico mixto de carga. Mientras tanto, Daegu y Gwangju están experimentando un crecimiento de dos dígitos, gracias al financiamiento del gobierno provincial para los corredores de demostración de Visión Cero. Estas iniciativas tienen como objetivo reducir las muertes por tráfico y promover entornos viales más seguros, acelerando aún más la adopción de cascos conectados. Las carreteras costeras, un imán para los entusiastas del turismo, registran un aumento en la demanda de cascos premium, especialmente aquellos con óptica resistente a la capa marina. Las rutas escénicas y las condiciones climáticas desafiantes a lo largo de estas carreteras hacen que las características avanzadas de los cascos sean una necesidad para los conductores.

En la rural Jeollanam-do, la tasa de adopción se rezaga debido a la cobertura celular inconsistente. Sin embargo, existe potencial de crecimiento con la introducción de diseños de batería asistidos por energía solar. Estas innovaciones abordan las limitaciones de infraestructura de la región, ofreciendo una solución sostenible para alimentar los cascos conectados. A escala nacional, las políticas impulsan el cumplimiento del 100% en el uso de cascos aprobados por la ONU, y la tendencia se inclina fuertemente hacia las variantes conectadas. El compromiso del gobierno con la mejora de la seguridad vial y la promoción de tecnologías avanzadas se espera que impulse aún más el mercado durante el período de pronóstico.

Panorama Competitivo

En el mercado de cascos conectados de Corea del Sur, actores clave como HJC, Sena, Nexxbrain respaldada por Samsung y la empresa conjunta franco-coreana Cosmo-SG tienen cada una participaciones de mercado de un solo dígito medio, lo que indica una concentración media. El mercado se caracteriza por empresas que integran la producción interna de carcasas con la electrónica, lo que les permite lograr ventajas tanto en costos como en tiempos de entrega, que son fundamentales para mantener la competitividad.

Las alianzas estratégicas están en aumento: HJC ha licenciado las tarjetas de intercomunicador de malla de Sena, y la empresa emergente Labonic, al obtener carcasas de carbono de fabricantes de equipos originales, se está enfocando en la óptica de realidad aumentada. Estas colaboraciones destacan la creciente importancia de aprovechar la experiencia externa para mejorar las ofertas de productos. Las batallas de propiedad intelectual se centran en el cifrado de mensajes DSRC y la innovadora óptica HUD de visera curva, que son fundamentales para diferenciar los productos en este competitivo mercado.

Las empresas enfrentan obstáculos, como la necesidad de recertificación según la norma ONU 22 con cada actualización electrónica, lo que añade complejidad y costo a los ciclos de desarrollo de productos. En un giro estratégico, las empresas están avanzando hacia el modelo de software como servicio de informes de accidentes por suscripción, estableciendo barreras de datos y fidelización de clientes. Este cambio no solo crea flujos de ingresos recurrentes, sino que también fortalece las relaciones con los clientes a través de servicios de valor añadido. Mientras tanto, los inversores son cada vez más cautelosos, dada la escasez mundial de chips de alta especificación, lo que enfatiza la importancia de asegurar el suministro de componentes para garantizar una producción y entrega ininterrumpidas.

Líderes de la Industria de Cascos Conectados de Corea del Sur

Sena Technologies Inc.

Shoei Co., Ltd.

Schuberth GmbH

LIVALL Tech Co., Ltd.

Dainese SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Corea del Sur endureció las normas de cascos para patinetes eléctricos tras constatar un cumplimiento del 15,1%, destacando la demanda de cascos conectados con verificación automática.

- Mayo de 2024: Allianz Partners y Cosmo Connected presentaron un casco de suscripción que combina luces de freno automáticas y detección de caídas con un seguro de accidentes personales integrado.

Alcance del Informe del Mercado de Cascos Conectados de Corea del Sur

| Cara Completa |

| Modular / Abatible |

| Cara Abierta |

| Medio Casco |

| Todoterreno / Motocross |

| HUD Inteligente Integrado |

| Solo Bluetooth |

| Audio / Comunicaciones Integrados |

| Pantalla HUD / Realidad Aumentada |

| Detección de Accidentes y Llamada de Emergencia |

| Conjunto de Sensores ADAS |

| Multifunción (Todo en Uno) |

| Conductor Individual |

| Pasajero |

| Flota / Reparto |

| Venta Minorista Fuera de Línea |

| Venta Directa al Consumidor en Línea |

| Económico |

| Gama Media |

| Premium |

| Por Tipo de Producto | Cara Completa |

| Modular / Abatible | |

| Cara Abierta | |

| Medio Casco | |

| Todoterreno / Motocross | |

| HUD Inteligente Integrado | |

| Por Nivel Tecnológico | Solo Bluetooth |

| Audio / Comunicaciones Integrados | |

| Pantalla HUD / Realidad Aumentada | |

| Detección de Accidentes y Llamada de Emergencia | |

| Conjunto de Sensores ADAS | |

| Multifunción (Todo en Uno) | |

| Por Usuario Final | Conductor Individual |

| Pasajero | |

| Flota / Reparto | |

| Por Canal de Distribución | Venta Minorista Fuera de Línea |

| Venta Directa al Consumidor en Línea | |

| Por Rango de Precio | Económico |

| Gama Media | |

| Premium |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cascos conectados de Corea del Sur en 2025?

Se valora en 33,57 millones de USD con una perspectiva de CAGR del 25,81% hasta 2030.

¿Qué tipo de producto lidera las ventas?

Los cascos de cara completa controlan el 45,17% de los ingresos de 2024 gracias a la preferencia regulatoria por la protección de cobertura total.

¿Por qué los conjuntos de sensores ADAS están ganando terreno?

Las funciones de advertencia de accidentes demostraron una reducción del riesgo del 20,7%, lo que lleva a los conductores y aseguradoras a favorecer los modelos con alta densidad de sensores.

¿Qué canales están creciendo más rápido para las ventas de cascos?

Las plataformas de venta directa al consumidor en línea se están expandiendo a un ritmo del 26,21% anual a medida que las aplicaciones de talla mejoran la confianza en el ajuste.

¿Cómo apoyan las aseguradoras la adopción de cascos conectados?

Aseguradoras como Allianz ofrecen descuentos en primas y tramitación automatizada de siniestros cuando los cascos certificados transmiten registros de accidentes.

¿Qué limita la adopción en las regiones de turismo rural?

La vida útil limitada de la batería y la cobertura celular esporádica dificultan las funciones continuas de HUD y V2X en trayectos prolongados.

Última actualización de la página el: