Tamaño y Participación del Mercado de Logística de Quinta Parte (5PL)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

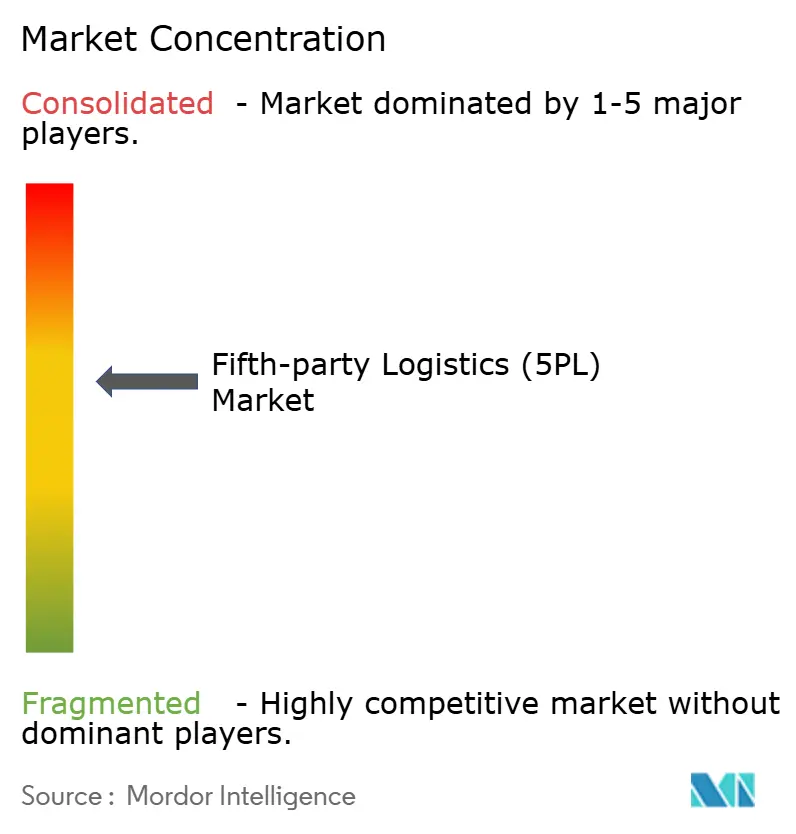

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Quinta Parte (5PL) por Mordor Intelligence

Se espera que el tamaño del mercado de Logística de Quinta Parte aumente de USD 10,84 mil millones en 2025 a USD 12,06 mil millones en 2026 y alcance USD 19,61 mil millones en 2031, creciendo a una CAGR del 10,21% durante 2026-2031. Las marcas de venta directa al consumidor están acelerando la externalización porque necesitan plataformas unificadas que integren almacenamiento, transporte y tecnología de maneras que la logística tradicional de terceros no puede igualar. La orquestación impulsada por tecnología que agrupa robótica, trazabilidad mediante cadena de bloques y finanzas integradas está creando relaciones duraderas al reducir los costos de adquisición de clientes y mejorar el valor de vida útil para las marcas en línea. Los proveedores de plataformas también están ganando terreno entre las pequeñas y medianas empresas que carecen del capital y la experiencia para construir redes de cumplimiento propias. Al mismo tiempo, los mandatos regulatorios como el Pasaporte Digital de Producto de la Unión Europea están incorporando la cadena de bloques en los flujos de trabajo logísticos convencionales, elevando el listón de cumplimiento para los competidores.[1]Comisión Europea, "Iniciativa del Pasaporte Digital de Producto," europa.eu

Conclusiones Clave del Informe

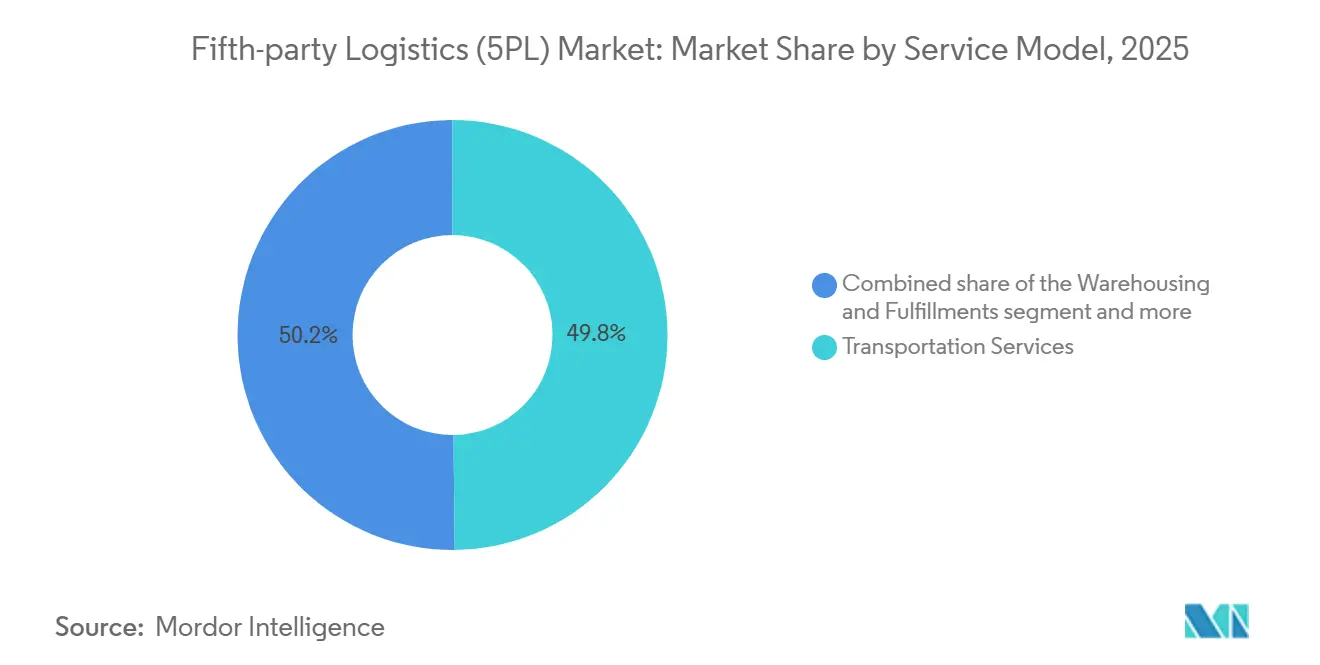

- Por modelo de servicio, los Servicios de Transporte representaron el 49,83% de la participación del mercado de Logística de Quinta Parte en 2025, mientras que se prevé que los Servicios de Valor Añadido se expandan a una CAGR del 15,59% hasta 2031.

- Por industria de usuario final, el Comercio Electrónico y Minorista lideró con una participación de ingresos del 37,97% en 2025; se proyecta que Salud y Farmacia crezca a una CAGR del 13,35% hasta 2031.

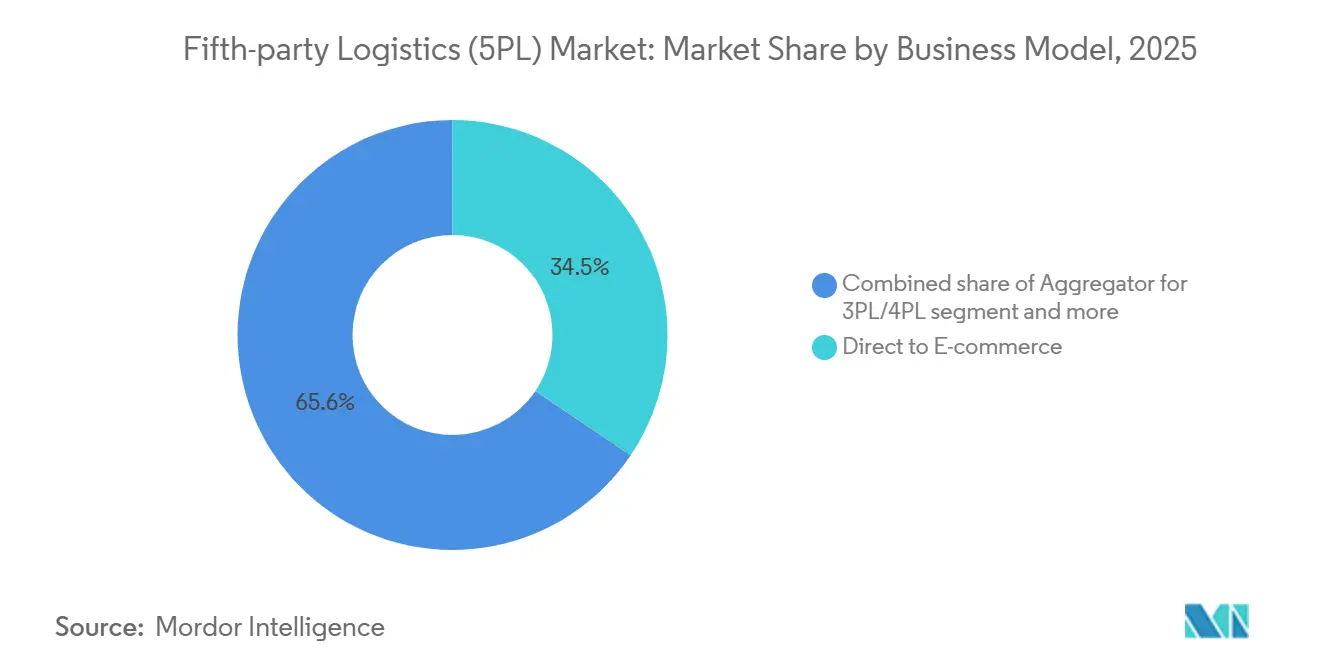

- Por modelo de negocio, el enfoque Directo al Comercio Electrónico representó el 34,45% del tamaño del mercado de Logística de Quinta Parte en 2025, mientras que la externalización basada en plataformas avanza a una CAGR del 17,08% durante 2026-2031.

- Por tamaño de empresa, las Grandes Empresas capturaron el 63,10% de la participación del mercado de Logística de Quinta Parte en 2025, pero se prevé que las Pequeñas y Medianas Empresas crezcan a una CAGR del 14,03% hasta 2031.

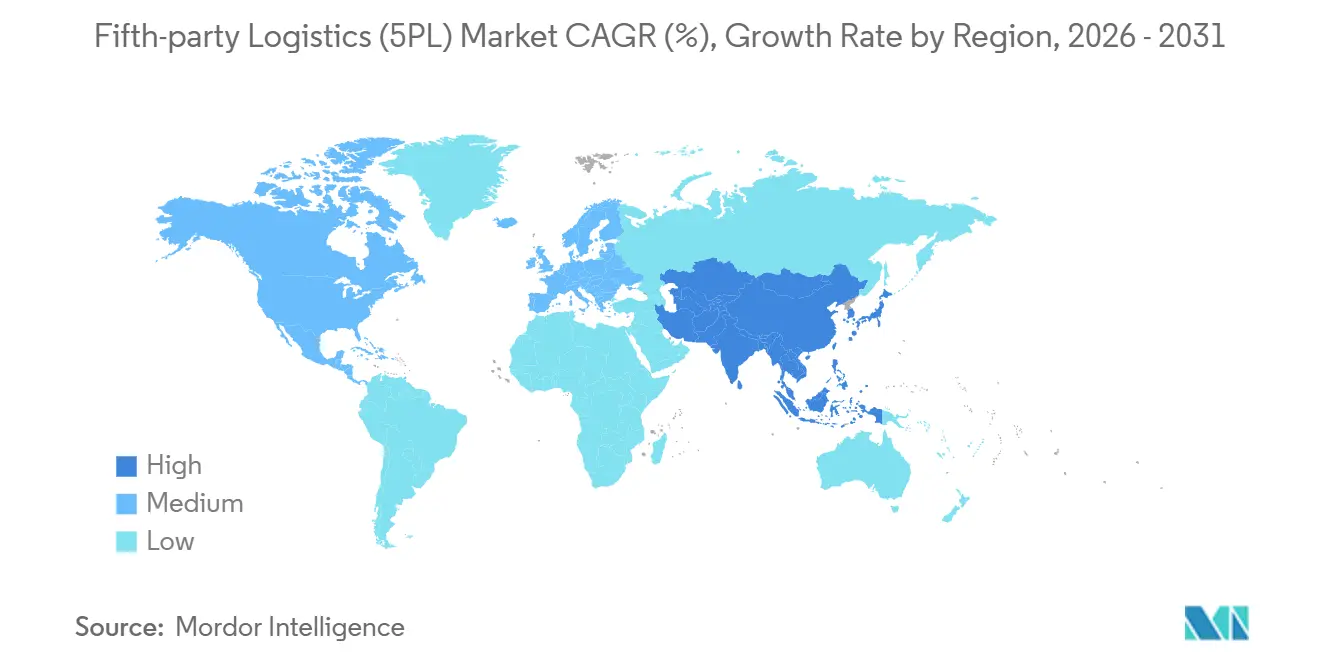

- Por Geografía, América del Norte representó el 36,72% de los ingresos del mercado en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Logística de Quinta Parte (5PL)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de marcas de venta directa al consumidor que impulsa la demanda de cumplimiento integral | +2.4% | Global con enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor complejidad del inventario omnicanal tras la pandemia | +2.0% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Necesidades de resiliencia de la cadena de suministro ante disrupciones geopolíticas | +1.8% | Global | Mediano plazo (2-4 años) |

| Robótica como servicio lista para usar incluida en contratos de 5PL | +1.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de procedencia mediante cadena de bloques que mejoran el atractivo de la externalización | +1.5% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Servicios de finanzas integradas dentro de las plataformas de torre de control de 5PL | +1.2% | Global, especialmente mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Marcas de Venta Directa al Consumidor que Impulsa la Demanda de Cumplimiento Integral

Las marcas nativas digitales están reformulando las estrategias de adquisición al insistir en una logística de fuente única que cubra almacenamiento, envío y devoluciones bajo un único contrato. Estudios académicos demuestran que los minoristas omnicanal necesitan algoritmos de inventario capaces de atender simultáneamente tiendas físicas, pedidos en línea y puntos de recogida, una complejidad que favorece a los proveedores del mercado de Logística de Quinta Parte. Estas marcas rara vez tienen la escala para construir redes por su cuenta, por lo que las soluciones integrales de 5PL comprimen cronogramas de infraestructura de varios años en semanas. La adopción del comercio social en Asia-Pacífico amplifica aún más la demanda de plataformas que integren pagos, visibilidad de inventario y entrega en el mismo día. Un cumplimiento superior influye ahora directamente en los costos de adquisición de clientes, convirtiendo las asociaciones integradas de 5PL en una palanca estratégica de marketing.

Mayor Complejidad del Inventario Omnicanal tras la Pandemia

La pandemia impulsó a los minoristas a operar tiendas físicas y canales digitales en paralelo, multiplicando el número de decisiones de colocación de existencias. Las investigaciones confirman que las empresas deben sincronizar múltiples nodos de cumplimiento para alcanzar los objetivos de servicio sin inflar el capital de trabajo. Las herramientas estándar son inadecuadas para equilibrar la estacionalidad, las promociones y la detección de demanda en tiempo real. Los líderes del mercado de Logística de Quinta Parte resuelven esto incorporando motores de aprendizaje automático dentro de torres de control que reposicionan continuamente las mercancías. Los minoristas se benefician de niveles de servicio más altos y existencias de seguridad reducidas, convirtiendo la optimización logística en un impulsor de márgenes.

Necesidades de Resiliencia de la Cadena de Suministro ante Disrupciones Geopolíticas

Las tensiones comerciales y los desastres naturales han expuesto los riesgos del abastecimiento en una sola región. El liderazgo intelectual del Foro Económico Mundial muestra que las empresas deben diseñar redes capaces de redirigirse con rapidez. Los proveedores del mercado de Logística de Quinta Parte precontratan capacidad en múltiples geografías, ofreciendo a los clientes opciones de respaldo sin mantener personal redundante. Las herramientas de planificación de escenarios comparan costos, plazos de entrega y riesgos, elevando a los socios de 5PL de proveedores tácticos a asesores estratégicos. A medida que crece el acercamiento de la producción, la orquestación flexible es más importante que la propiedad de activos.[2]Foro Económico Mundial, "Cadenas de Suministro Resilientes," weforum.org

Robótica como Servicio Lista para Usar Incluida en Contratos de 5PL

La robótica como servicio (RaaS) elimina las barreras de capital para la automatización de almacenes. Locus Robotics reporta 12.000 unidades autónomas en servicio y más de 3.000 millones de recolecciones completadas, bajo acuerdos de pago por recolección que alinean el costo con el volumen. Las plataformas del mercado de Logística de Quinta Parte integran estos robots dentro de contratos más amplios, optimizando la utilización de la flota entre múltiples clientes. La integración con los sistemas de gestión de almacenes y de mano de obra exige una profundidad técnica que los proveedores generales de robótica no pueden ofrecer. La automatización flexible es especialmente valiosa durante los picos de temporada festiva, cuando la escasez de mano de obra es aguda.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Construcción intensiva en capital de redes globales de microcumplimiento | −1.2% | Global, especialmente centros urbanos | Mediano plazo (2-4 años) |

| Volatilidad de la capacidad de flete marítimo que debilita la precisión de la optimización | −0.9% | Global, rutas transpacíficas y Europa-Asia | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio del sesgo algorítmico en la asignación de transportistas | −0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Carga de cumplimiento del Mecanismo de Ajuste en Frontera de Carbono para proveedores de 5PL | −0.6% | Europa, en expansión mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcción Intensiva en Capital de Redes Globales de Microcumplimiento

La entrega en el mismo día requiere microalmacenes en zonas urbanas densas, pero los altos precios del suelo y el costo del equipo de automatización elevan los requisitos de capital más allá del alcance de los participantes más pequeños. El análisis de punto de equilibrio muestra que la rentabilidad depende de una alta densidad de pedidos, una variable incierta en muchos lugares. La segregación de inventario para múltiples clientes también incrementa los gastos generales, erosionando las tasas de utilización. Estas dinámicas económicas fomentan la consolidación, ya que los proveedores bien financiados adquieren rivales para asegurar ubicaciones privilegiadas. El gasto inicial ralentiza el ritmo de expansión, reduciendo la CAGR general de la industria.

Volatilidad de la Capacidad de Flete Marítimo que Debilita la Precisión de la Optimización

Los itinerarios de contenedores siguen siendo erráticos debido a las redirecciones geopolíticas y las restricciones climáticas en los canales, manteniendo el rendimiento puntual por debajo de los niveles de referencia anteriores a 2019. Estas fluctuaciones distorsionan los algoritmos de planificación de la demanda dentro de las plataformas del mercado de Logística de Quinta Parte. Para mantener los niveles de servicio, los proveedores mantienen existencias adicionales o pagan por flete aéreo, lo que eleva los costos. La reoptimización en tiempo real ayuda, pero la volatilidad persistente limita la precisión que los cargadores esperan de la orquestación basada en datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: Migración de Valor hacia Ofertas con Alto Contenido Tecnológico

Los Servicios de Transporte controlaron el 49,83% de la participación del mercado de Logística de Quinta Parte en 2025, aunque las presiones de mercantilización están redirigiendo el gasto hacia Servicios de Valor Añadido que se aceleran a una CAGR del 15,59% hasta 2031. Los clientes consideran cada vez más el movimiento de carga como un requisito básico y adjudican contratos en función de la capacidad del proveedor para ofrecer consultoría, análisis y integración de cadena de bloques en un solo paquete. Este cambio en la combinación está ampliando el tamaño del mercado de Logística de Quinta Parte para funciones de asesoría que antes quedaban fuera de los presupuestos logísticos principales. El transporte por carretera sigue dominando la entrega de última milla porque la densidad de paquetes respalda rutas frecuentes, mientras que las herramientas de optimización multimodal trasladan los volúmenes no urgentes a rutas marítimas para reducir la huella de carbono.

Los despliegues de robótica como servicio subrayan este giro. Proveedores como DHL integran flotas de robots móviles autónomos de Locus bajo acuerdos de costo variable, mejorando las tasas de recolección para los cargadores sin gasto de capital. Los módulos de gestión de inventario incorporan cada vez más cadena de bloques para cumplir con los mandatos del Pasaporte Digital de Producto en Europa. Estas capacidades impulsan los ingresos por venta cruzada por cliente y elevan los costos de cambio muy por encima de los de las relaciones tradicionales basadas en tarifas. A medida que los ingresos por asesoría y tecnología crecen más rápido que los ingresos por transporte por camión, las valoraciones del mercado dependen ahora de la propiedad intelectual y la profundidad del análisis de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Complejidad del Sector Salud Impulsa el Auge de la Externalización

El Comercio Electrónico y Minorista mantuvo el 37,97% de la participación del mercado de Logística de Quinta Parte en 2025 gracias al impulso de la venta directa al consumidor, aunque se proyecta que Salud y Farmacia escale a una CAGR del 13,35%, convirtiéndolo en el bloque de usuarios finales de mayor crecimiento. Los mandatos de control de temperatura para vacunas y las regulaciones antifalsiificación exigen trazabilidad completa, un área en la que las plataformas de 5PL que combinan cadena de bloques y sensores de Internet de las Cosas destacan. Los minoristas siguen dominando por volumen, pero los productos farmacéuticos generan mayores ingresos por unidad debido al embalaje especializado y las tareas de cumplimiento normativo. La convergencia del comercio social y las compras en transmisión en vivo en Asia-Pacífico incrementa el número de paquetes transfronterizos, reforzando la demanda de documentación aduanera unificada y automatización del pago de aranceles.

Las empresas de Alimentos y Bebidas también se inclinan hacia los proveedores del mercado de Logística de Quinta Parte para la orquestación de la cadena de frío que alinea el inventario con la demanda fluctuante de restaurantes y supermercados. Los fabricantes industriales aprovechan las torres de control de 5PL para coordinar las piezas entrantes con los productos terminados salientes, reduciendo los tiempos de espera. En todos los sectores, el hilo que une a los adoptantes es la creciente complejidad de la cadena de suministro que los pequeños equipos internos no pueden dominar fácilmente.

Por Modelo de Negocio: Las Plataformas Redefinen los Límites Competitivos

El modelo Directo al Comercio Electrónico aportó el 34,45% del tamaño del mercado de Logística de Quinta Parte en 2025, aunque la externalización basada en plataformas e impulsada por tecnología avanza con una CAGR del 17,08% a medida que las empresas se orientan hacia la integración con prioridad en las interfaces de programación de aplicaciones. Las arquitecturas de plataforma ofrecen a los cargadores un panel único para la reserva de transportistas, el posicionamiento de inventario y los servicios financieros. Los módulos de inteligencia artificial explicable ayudan a estas plataformas a cumplir con las nuevas regulaciones de equidad sin sacrificar la precisión de la optimización. Los agregadores que antes prosperaban con la coordinación manual ahora enfrentan márgenes decrecientes porque la orquestación basada en código escala mejor que el personal.

Los clientes empresariales con necesidades de cumplimiento inusuales aún encargan orquestación personalizada, especialmente para navegar los informes de Ajuste en Frontera de Carbono. Sin embargo, las economías de infraestructura compartida permiten a las plataformas distribuir flotas de robótica e inversiones en microalmacenes entre cientos de clientes, reduciendo los costos unitarios. Los servicios de finanzas integradas profundizan la fidelización al vincular directamente los flujos de capital de trabajo con la visibilidad de los envíos. La intensidad competitiva se está desplazando, por tanto, de las tarifas de flete hacia las interfaces de programación de aplicaciones amigables para desarrolladores y la innovación en tecnología financiera.[3]John McDowell, "Beneficios de las Finanzas en la Cadena de Suministro," Banco de la Reserva Federal de Atlanta, frbatlanta.org

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Plataformas Nivelan el Campo de Juego para las Pymes

Las Grandes Empresas capturaron el 63,10% de la participación del mercado de Logística de Quinta Parte en 2025, pero se prevé que las Pequeñas y Medianas Empresas (pymes) se expandan a una CAGR del 14,03% hasta 2031. La robótica como servicio y los modelos de almacén de pago por uso ofrecen a las pymes acceso a la automatización que antes estaba reservada para los presupuestos de las empresas del Fortune 500. Las finanzas integradas en los portales de 5PL reducen los costos de endeudamiento hasta en 300 puntos básicos, permitiendo a las empresas más pequeñas financiar acumulaciones de inventario durante los picos de temporada festiva. La complejidad de la gestión de pedidos omnicanal generada por la pandemia también afecta más duramente a las pymes porque carecen de equipos de ciencia de datos, empujándolas hacia soluciones integrales de 5PL.

Las grandes corporaciones siguen disfrutando de descuentos por volumen y acuerdos de nivel de servicio personalizados. Dependen de los socios del mercado de Logística de Quinta Parte para la planificación de escenarios geopolíticos y el diseño de redes multirregionales a medida que se protegen contra las disrupciones en un solo país. Sin embargo, la brecha de capacidades se está reduciendo rápidamente, lo que sugiere un panorama de mercado más equilibrado para 2031.

Análisis Geográfico

América del Norte representó el 36,72% de los ingresos del mercado de Logística de Quinta Parte en 2025, respaldada por ecosistemas de comercio electrónico maduros y la adopción temprana de la robótica como servicio, que reduce los costos de entrada a la automatización para los operadores de almacenes. El escrutinio regulatorio sobre el sesgo algorítmico en la asignación de transportistas es más intenso en Estados Unidos y Canadá, lo que lleva a los principales proveedores a incorporar auditorías de equidad y componentes de inteligencia artificial explicable en sus motores de enrutamiento. La proliferación de marcas de venta directa al consumidor está añadiendo densidad de paquetes que justifica el despliegue de microcumplimiento en ciudades secundarias, mientras que las finanzas integradas en las plataformas logísticas ganan terreno entre los pequeños vendedores que buscan crédito alternativo.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,97% hasta 2031. Los corredores de comercio electrónico transfronterizo que conectan China, el Sudeste Asiático y Australia generan flujos de paquetes de alta frecuencia que se benefician de la liquidación aduanera unificada y las funciones de prepago de aranceles. Las subvenciones gubernamentales para la digitalización de la cadena de suministro en India e Indonesia alientan a los fabricantes de nivel medio a externalizar la orquestación a las plataformas del mercado de Logística de Quinta Parte. Las tarifas de congestión urbana en las principales ciudades chinas están impulsando a los operadores de almacenes a adoptar robots móviles autónomos que pueden trabajar en espacios más reducidos, acelerando la adopción de la robótica como servicio. Las tendencias de acercamiento de la producción también estimulan la inversión en centros de cumplimiento en Vietnam y Tailandia a medida que las marcas diversifican su abastecimiento más allá de un único país.

Europa mantiene un crecimiento constante impulsado por regulaciones de sostenibilidad de amplio alcance. El Mecanismo de Ajuste en Frontera de Carbono exige informes detallados de emisiones, lo que lleva a los importadores a contratar proveedores de 5PL con motores de cálculo certificados. El programa del Pasaporte Digital de Producto acelera el despliegue de la cadena de bloques en las cadenas de suministro de moda y electrónica. Los proveedores que ofrecen cumplimiento normativo integrado más cumplimiento de pedidos obtienen ventaja sobre los rivales con activos intensivos centrados únicamente en el transporte. Aunque América del Sur y Oriente Medio y África se quedan atrás en infraestructura, algunos centros urbanos seleccionados ven proyectos piloto de microcumplimiento compartido, lo que señala un potencial de recuperación futura a medida que el capital esté disponible.

Panorama Competitivo

La competencia se intensifica, pero el mercado de Logística de Quinta Parte sigue siendo moderadamente fragmentado, ya que los titulares con activos intensivos actualizan su tecnología mientras los nuevos participantes centrados en software escalan mediante plataformas. Los titulares como Kuehne + Nagel y DSV están incorporando módulos de tecnología financiera para fidelizar a los clientes a través de soluciones de capital de trabajo anunciadas en 2025. Los nativos de plataformas se diferencian con bibliotecas de interfaces de programación de aplicaciones que conectan carritos de compra, sistemas de gestión de pedidos y flotas de robótica en tiempo real. Los flujos de inversión favorecen a los proveedores que pueden demostrar visibilidad de extremo a extremo en lugar de activos de transporte discretos.

Las alianzas estratégicas se forman en torno a la automatización. Nippon Express se asoció con un fabricante de robótica para crear robots móviles autónomos específicos para cada región, con el objetivo de un despliegue a gran escala para 2026. DHL y FedEx continúan expandiendo los grupos compartidos de robótica como servicio para alcanzar objetivos de utilización que justifiquen los precios de suscripción. Los proveedores también están adquiriendo empresas emergentes especializadas en cadena de bloques para acelerar la preparación para el cumplimiento de las normas europeas de procedencia. La convergencia de la logística y las finanzas está reescribiendo los modelos de valoración, con los inversores recompensando las fuentes de ingresos combinadas que incluyen préstamos integrados.

Las dinámicas regulatorias están dando forma a las hojas de ruta de productos. La Ley de Inteligencia Artificial de la Unión Europea obliga a los motores de enrutamiento a exponer la lógica de decisión, lo que empuja a los proveedores a construir capas transparentes de gestión de modelos. Los proveedores con sólidas credenciales de gobernanza pueden ofrecer el cumplimiento normativo como servicio, convirtiendo la regulación en una ventaja competitiva. Se espera una consolidación a medida que aumenten las demandas de capital para las redes de microcumplimiento; los 5PL regionales más pequeños podrían salir del mercado o fusionarse para asegurar financiación para las expansiones de almacenes urbanos.[4]Comisión Europea, "Marco Regulatorio de la Ley de Inteligencia Artificial," europa.eu

Líderes de la Industria de Logística de Quinta Parte (5PL)

Kuehne + Nagel International AG

UPS Supply Chain Solutions

C.H. Robinson Worldwide

DHL Supply Chain (DHL Group)

CEVA Logistics (CMA CGM Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: GXO Logistics anunció la apertura de un nuevo centro de distribución en Canadá. Este movimiento profundiza oficialmente la asociación logística global de la empresa con la marca mundial de joyería Pandora, proporcionando orquestación avanzada de inventario multiarrendatario en América del Norte.

- Marzo de 2026: DHL Supply Chain anunció la construcción de un centro logístico neutro en carbono de 26.600 metros cuadrados en Rheinbach, Alemania, programado para entrar en funcionamiento en agosto de 2026. La instalación se está construyendo según el "Estándar Oro" del Consejo Alemán de Construcción Sostenible y está diseñada de forma modular para respaldar el cumplimiento de comercio electrónico altamente automatizado y procesos avanzados de almacenamiento para cadenas de suministro empresariales flexibles.

- Noviembre de 2025: Uber Freight anunció una asociación comercial ampliada e inversión estratégica en Better Trucks, una plataforma de entrega de última milla con prioridad en interfaces de programación de aplicaciones. A través de la integración de interfaces de programación de aplicaciones que abarca más de 50 plataformas de comercio electrónico, esta alianza mejora el ecosistema de "Logística de Extremo a Extremo" de Uber Freight.

- Junio de 2025: DHL Supply Chain ejecutó un contrato a largo plazo con Fortum Battery Recycling para desarrollar soluciones logísticas de servicio personalizadas para el procesamiento circular de baterías de vehículos eléctricos. Este contrato ilustra la orquestación avanzada de Socio Logístico Líder (LLP) y 5PL al desplazar el enfoque del flete de materias primas hacia la gestión del ciclo de vida completo de los activos.

Alcance del Informe Global del Mercado de Logística de Quinta Parte (5PL)

| Servicios de Transporte | Carretera |

| Aéreo | |

| Marítimo | |

| Multimodal | |

| Almacenamiento y Cumplimiento | |

| Gestión de Inventario | |

| Servicios de Valor Añadido (tecnología, análisis, consultoría, etc.) |

| Comercio Electrónico y Minorista |

| Bienes de Consumo Envasados |

| Alimentos y Bebidas (incluida la cadena de frío) |

| Salud y Farmacia |

| Industrial y Manufactura |

| Otros |

| Directo al Comercio Electrónico |

| Agregador/Integrador para 3PL/4PL |

| Orquestación Personalizada de la Cadena de Suministro para Empresas |

| Externalización Basada en Plataformas e Impulsada por Tecnología |

| Otros (Sector gubernamental/público, orquestación logística basada en alianzas, eventos/exposiciones por proyecto) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Modelo de Servicio | Servicios de Transporte | Carretera |

| Aéreo | ||

| Marítimo | ||

| Multimodal | ||

| Almacenamiento y Cumplimiento | ||

| Gestión de Inventario | ||

| Servicios de Valor Añadido (tecnología, análisis, consultoría, etc.) | ||

| Por Industria de Usuario Final | Comercio Electrónico y Minorista | |

| Bienes de Consumo Envasados | ||

| Alimentos y Bebidas (incluida la cadena de frío) | ||

| Salud y Farmacia | ||

| Industrial y Manufactura | ||

| Otros | ||

| Por Modelo de Negocio / Tipo de Cliente | Directo al Comercio Electrónico | |

| Agregador/Integrador para 3PL/4PL | ||

| Orquestación Personalizada de la Cadena de Suministro para Empresas | ||

| Externalización Basada en Plataformas e Impulsada por Tecnología | ||

| Otros (Sector gubernamental/público, orquestación logística basada en alianzas, eventos/exposiciones por proyecto) | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (pymes) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Logística de Quinta Parte hasta 2031?

El mercado de Logística de Quinta Parte (5PL) se estima en USD 12,06 mil millones en 2026 y se proyecta que alcance USD 19,61 mil millones en 2031, creciendo a una CAGR del 10,21% durante el período de pronóstico.

¿Qué región añadirá más ingresos incrementales?

Asia-Pacífico lidera el crecimiento con una CAGR del 11,97%, impulsada por el comercio electrónico transfronterizo y los programas de digitalización de la cadena de suministro.

¿Por qué las marcas de venta directa al consumidor eligen proveedores de 5PL?

Obtienen acceso integral a almacenamiento, transporte, robótica y finanzas integradas, lo que acorta los tiempos de lanzamiento y reduce la complejidad operativa.

¿Qué hace del sector salud un segmento de usuario final de alto crecimiento?

Las estrictas normas de procedencia y las necesidades de la cadena de frío impulsan a las empresas farmacéuticas hacia socios de 5PL que integran el seguimiento mediante cadena de bloques y la logística con control de temperatura.

¿Cómo cambian las finanzas integradas la propuesta de valor del 5PL?

El factoraje de facturas y el descuento dinámico integrados en las plataformas de torre de control reducen los costos de endeudamiento de los proveedores hasta en 300 puntos básicos, profundizando la fidelización de los clientes.

¿Qué desafíos de cumplimiento enfrentarán los proveedores de 5PL en Europa para 2026?

Deben cumplir con los informes del Mecanismo de Ajuste en Frontera de Carbono y adherirse a las normas de transparencia de la Ley de Inteligencia Artificial de la Unión Europea para los algoritmos de optimización.

Última actualización de la página el: