Tamaño y Participación del Mercado de Adhesivos EVA en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

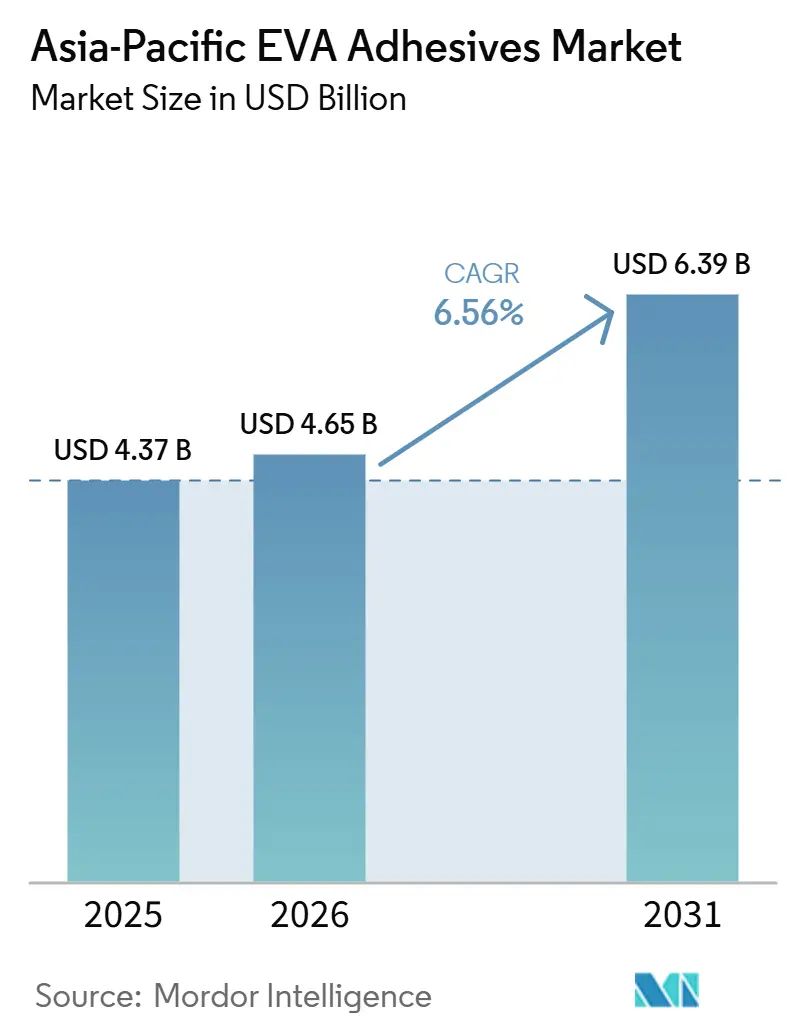

| Tamaño del mercado en el año base (2025) | 4.37 Mil millones de dólares |

| Tamaño del Mercado (2025) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos EVA en Asia-Pacífico por Mordor Intelligence

El mercado de adhesivos a base de EVA en Asia-Pacífico, valorado en USD 4,37 mil millones en 2025, se proyecta que crecerá a USD 4,65 mil millones en 2026 y alcanzará USD 6,39 mil millones en 2031, registrando una CAGR del 6,56% entre 2026 y 2031. La demanda está migrando del calzado y el embalaje tradicionales, impulsada por la sustitución de líneas a base de solvente, la expansión de la capacidad de encapsulación fotovoltaica solar y la rápida adopción en el sector sanitario. Regulaciones como el límite de COV DB11/1983-2022 de Pekín y la norma de bajo contenido de COV de India para 2026 están orientando las preferencias hacia plataformas a base de agua. Sin embargo, el dominio de los adhesivos termofusibles se ve reforzado por el sector logístico del comercio electrónico. Si bien la volatilidad de las materias primas sigue siendo una preocupación, con los precios japoneses del Monómero de Acetato de Vinilo (VAM) fluctuando un 16% en 2025, el exceso de oferta doméstica de resina EVA en China ha proporcionado un amortiguador temporal para los convertidores frente al aumento de los costos de materias primas. Para proteger los márgenes, los formuladores multinacionales están consolidando sus carteras, mientras que los actores regionales están expandiendo nuevas plantas, impulsados por la localización inducida por aranceles. Estas dinámicas intensifican las presiones competitivas, con nuevos participantes explorando nichos como los grados de base biológica y de temperatura ultrabajas.

Conclusiones Clave del Informe

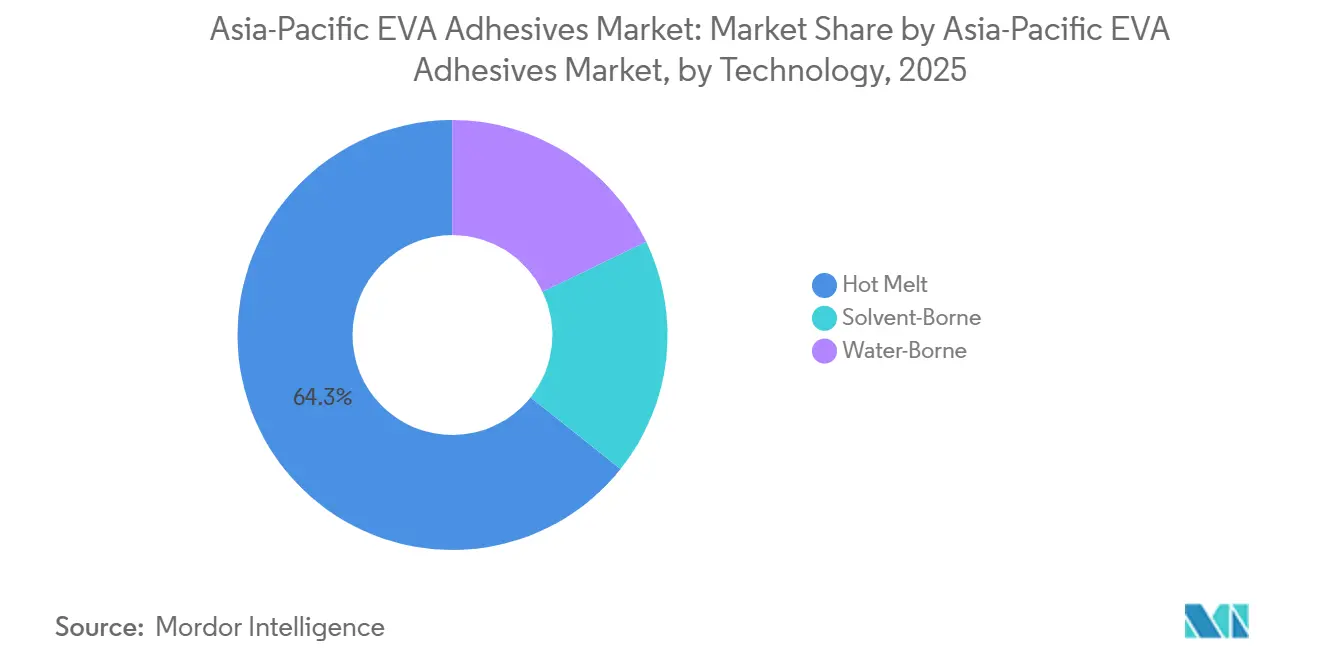

- Por tecnología, el adhesivo termofusible representó el 64,28% de la participación del mercado de adhesivos a base de EVA en Asia-Pacífico en 2025, mientras que las formulaciones a base de agua avanzan a una CAGR del 7,56% entre 2026 y 2031.

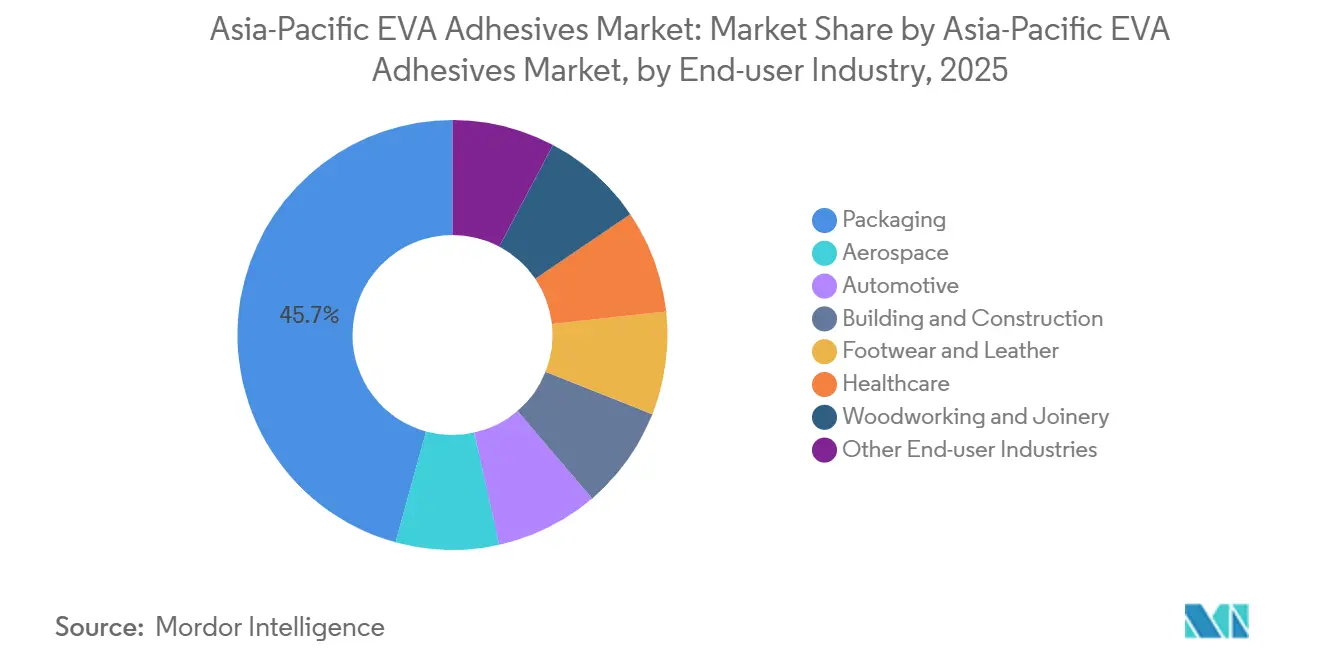

- Por usuario final, el embalaje lideró con una participación de ingresos del 45,73% en 2025; se prevé que el sector sanitario se expanda a una CAGR del 7,71% entre 2026 y 2031.

- Por país, China concentró el 54,18% del tamaño del mercado de adhesivos a base de EVA en Asia-Pacífico en 2025, mientras que India registra la CAGR proyectada más alta del 7,76% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos EVA en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de embalaje termofusible | +1.2% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Automatización del calzado que impulsa la adopción de EVA de baja temperatura | +0.8% | China, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Transición hacia películas de EVA de grado médico en el sector sanitario de Asia-Pacífico | +1.5% | China, India, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Adiciones de capacidad de encapsulación fotovoltaica solar | +1.9% | China, India | Mediano plazo (2-4 años) |

| Escalado de EVA de base biológica en el Sudeste Asiático | +0.6% | Tailandia, Malasia, Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Embalaje Termofusible

Los centros de cumplimiento transfronterizo están adoptando cada vez más sistemas de adhesivos termofusibles a base de EVA. Estos sistemas eliminan las etapas de secado y reducen el tiempo de inactividad de las líneas en un 30-40%. Esta tendencia refuerza el mercado de adhesivos a base de EVA en la región Asia-Pacífico. En China, los límites de migración en contacto con alimentos, según la norma GB 9685-2016, y la Ley de Saneamiento Alimentario de Japón, están impulsando la demanda de grados de bajo olor. Henkel inauguró su Centro de Inspiración de Shanghái por EUR 60 millones en 2025[1]Henkel, "Inauguración del Centro de Inspiración de Shanghái," henkel.com. El centro puede crear prototipos de adhesivos termofusibles personalizados en tan solo 48 horas, lo que permite a los propietarios de marcas agilizar sus ciclos de calificación. Con el aumento de los salarios mínimos, la automatización ha llevado a una reducción de dos a tres operadores por línea de embalaje. Si bien estos avances son notables, se producen en un contexto de desaceleración del consumo en China.

Automatización del Calzado que Impulsa la Adopción de EVA de Baja Temperatura

En 2024, Aica Kogyo, tras colaborar con fabricantes de equipos originales para desarrollar formulaciones con tiempo abierto de 15-20 segundos, logró ventas de adhesivos termofusibles por JPY 74,74 mil millones en la región Asia-Pacífico[2]Aica Kogyo, "Resultados Financieros del Ejercicio 2024," aica.co.jp. Las plantas de calzado automatizadas en Guangdong y Dong Nai, que utilizan grados de EVA con puntos de activación entre 90-110 °C, han logrado minimizar el daño térmico manteniendo un rendimiento de 1.200 pares por hora. Además, el EVA proporciona un amortiguador frente a las fluctuaciones de precios del caucho natural, gracias a los contratos trimestrales de VAM. Si bien esta ventaja se observa principalmente en Vietnam e Indonesia, podría disminuir si el abastecimiento global de calzado experimenta cambios inducidos por aranceles.

Transición hacia Películas de EVA de Grado Médico en el Sector Sanitario de Asia-Pacífico

Los parches transdérmicos y los apósitos para heridas están migrando de los acrílicos al EVA de grado médico, garantizando la adhesión a temperatura corporal sin causar irritación cutánea. En 2024, Celanese obtuvo la certificación ISO 10993 para sus películas, allanando el camino para acuerdos de suministro con fabricantes por contrato en India y China. Si bien una población envejecida, proyectada en 630 millones de personas de 65 años o más para 2030, impulsa la demanda, las brechas en el reembolso dificultan la adopción generalizada.

Adiciones de Capacidad de Encapsulación Fotovoltaica Solar en China e India

En 2025, solo China representó 250 GW de instalaciones solares, satisfaciendo el 54% de la demanda mundial de películas encapsulantes de EVA. En respuesta a los derechos antidumping domésticos, Sinopec y Wanhua incrementaron su producción de resina en 940.000 toneladas, proporcionando a los convertidores locales una ventaja significativa en materia prima. Si bien los aranceles de India sobre las películas chinas han llevado al establecimiento de nuevas líneas de producción conformes con las normas IEC 61215, la aparición de encapsulantes de elastómeros de poliolefina (POE) representa un desafío para el dominio del EVA en los módulos de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la materia prima VAM | –1.1% | Japón, Corea del Sur, China, India | Corto plazo (≤ 2 años) |

| Límites estrictos de COV en líneas a base de solvente | –0.7% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Competencia de adhesivos sensibles a la presión de poliolefinas | –0.5% | China, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Materia Prima VAM

En Japón, el precio al contado del Monómero de Acetato de Vinilo (VAM) saltó de USD 816/tonelada en el primer trimestre de 2025 a USD 943/tonelada en el cuarto trimestre. Este aumento de precios ha comprimido el EBITDA de los convertidores hasta en un 5%. Los actores más pequeños, incapaces de cubrir riesgos, enfrentan retrasos en los precios de 30-60 días, poniendo en riesgo sus relaciones comerciales. Mientras tanto, el "Proyecto Quantum Leap" de H.B. Fuller tiene como objetivo centralizar la adquisición de VAM, permitiendo a la empresa asegurar coberturas de precio fijo y alcanzar ahorros anuales de USD 150 millones. Como resultado, la brecha entre los multinacionales integrados y los compradores independientes se está ampliando, empujando a la industria hacia una consolidación más rápida.

Límites Estrictos de COV en Líneas a Base de Solvente

El límite de 10 g/kg de COV establecido por la norma DB11/1983-2022 de Pekín y la regla de 4COV de la Asociación Japonesa de la Industria de Adhesivos (JAIA) (menos del 0,05% en peso de tolueno) actúan como restricciones, obligando a las líneas heredadas a invertir entre USD 2-5 millones en oxidadores o a cerrar. La regulación de India para 2026, que exime las plataformas termofusibles y a base de agua, está orientando las inversiones hacia sistemas más limpios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Regulación Impulsa el Crecimiento de los Sistemas a Base de Agua

En 2025, los adhesivos termofusibles representaron una participación dominante del 64,28% del mercado de adhesivos a base de EVA en Asia-Pacífico. Sin embargo, los grados a base de agua están en auge, con una sólida CAGR del 7,56%. A medida que los convertidores se adaptan para cumplir con los límites de COV, el mercado de adhesivos a base de EVA en Asia-Pacífico está preparado para crecer. Si bien los sistemas a base de agua ofrecen beneficios como la reducción de las primas de seguros y una capacitación más sencilla para los operadores, desafíos como los problemas de congelación y descongelación dificultan su adopción en cadenas de frío. En señal de un cambio estratégico, el Centro Técnico de Adhesivos Electrónicos de Singapur de Henkel está abandonando la investigación y desarrollo a base de solvente.

El crecimiento de los sistemas a base de agua está estrechamente vinculado a las tendencias laborales y de cumplimiento normativo. Al optar por sistemas a base de agua, las instalaciones evitan la necesidad de cableado a prueba de explosiones, lo que genera ahorros de capital significativos. NANPAO ha demostrado el potencial de mejora de márgenes, con más del 60% de su combinación de ingresos ahora a base de agua, a pesar de los ciclos de secado más prolongados. No obstante, el sector ultrarrápido del comercio electrónico continúa inclinándose hacia los adhesivos termofusibles, lo que sugiere un cambio gradual en la inversión de capital.

Por Industria de Usuario Final: El Sector Sanitario se Acelera

En 2025, el embalaje concentró una participación del 45,73% del mercado de adhesivos a base de EVA en Asia-Pacífico, pero su crecimiento se ha desacelerado debido a la debilidad de las ventas minoristas en China. El sector sanitario, que crece a una CAGR del 7,71%, está cosechando los beneficios de las películas de EVA aprobadas por la norma ISO 10993, una demografía envejecida y la armonización de los dispositivos médicos.

El EVA es el material de elección para el cableado automotriz, las membranas de construcción y la electrónica debido a su flexibilidad a bajas temperaturas. Si bien el calzado y la carpintería siguen siendo contribuyentes significativos en volumen, están experimentando presiones de precios por parte de las poliolefinas competidoras. Los mercados de nicho, como los apósitos para el cuidado de heridas, pueden exigir primas de precio del 20-30%, mientras que el mercado de sellado de cartones, más estandarizado, es muy sensible a las fluctuaciones de precios, incluso de céntimos por kilogramo.

Análisis Geográfico

En 2025, China dominó el mercado de adhesivos a base de EVA en Asia-Pacífico, capturando una participación del 54,18%, gracias a su sólida capacidad doméstica de resina de 2,38 millones de toneladas y a los concentrados clústeres de transformación en Jiangsu, Zhejiang y Guangdong. Si bien la demanda cayó un 6,79% en 2024 debido a una desaceleración en las exportaciones de calzado y recortes en los reembolsos de módulos solares, el apoyo continuo de las políticas para la migración a sistemas a base de agua ha mantenido las inversiones locales en niveles elevados.

India, impulsada por la nueva planta de Pidilite en Punjab y los mandatos de localización en los sectores solar y automotriz, ostenta el crecimiento más rápido de la región con una CAGR del 7,76%. El atractivo del país se ve acentuado por los menores costos laborales e incentivos arancelarios, que atraen a formuladores multinacionales interesados en reforzar la resiliencia de su cadena de suministro.

Selic de Tailandia refuerza su posición con la adquisición de los activos de 3M, mientras que las iniciativas de base biológica de Malasia y las prósperas exportaciones de calzado de Vietnam anclan la capacidad de la región. Japón y Corea del Sur, como centros de especialidad, aprovechan las estrictas regulaciones de COV para comercializar grados de emisiones ultrabajas a un precio premium. Mientras tanto, Australia y otras partes de Asia-Pacífico, aunque con volúmenes menores, se benefician de estrictos códigos de construcción que favorecen los adhesivos de alto rendimiento.

Panorama Competitivo

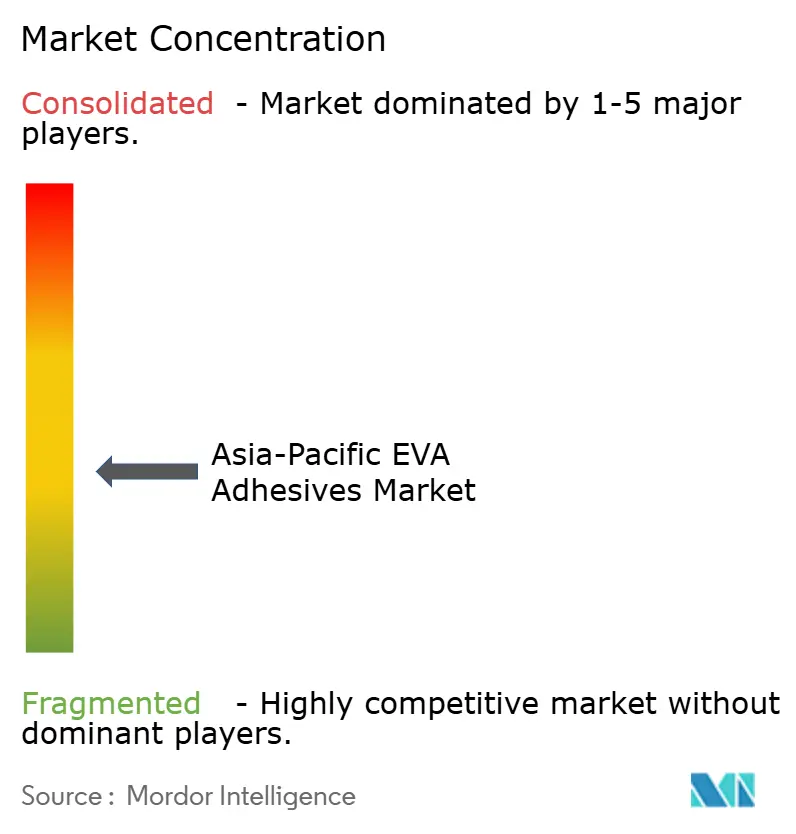

En el mercado de adhesivos a base de EVA en Asia-Pacífico, el panorama está moderadamente fragmentado. En un movimiento estratégico, Henkel adquirió Stahl por EUR 2,1 mil millones en 2026, ampliando su alcance hacia los sistemas de cuero y textiles y mejorando su escala y márgenes de especialidad. Mientras tanto, la adquisición por parte de Arkema de los adhesivos de laminación de Dow por USD 150 millones en 2024 impulsó a Bostik a la posición del segundo mayor actor de la región en embalaje flexible.

Los competidores regionales están consolidando sus posiciones mediante desarrollos en nuevas instalaciones. La nueva planta de Pidilite por USD 36 millones en Punjab, prevista para iniciar operaciones en 2027, está preparada para atender a los sectores de construcción y carpintería. Al mismo tiempo, Tex Year está expandiendo su capacidad en India, apuntando al mercado de optoelectrónica. En un cambio notable, el giro de NANPAO hacia el contenido de base biológica no solo subraya su compromiso con la sostenibilidad, sino que también atrae contratos de propietarios de marcas, muchos de los cuales están dispuestos a pagar una prima del 15-25%.

La tecnología y el cumplimiento normativo se están convirtiendo en ventajas competitivas significativas. Las películas de EVA certificadas con la norma ISO 10993 de Celanese están asegurando contratos plurianuales con compradores del sector médico. H.B. Fuller está utilizando estrategias de adquisición digitalizada para mitigar los costos de VAM. En contraste, los convertidores más pequeños encuentran dificultades para obtener capital para la reducción de COV, lo que los posiciona como posibles objetivos de fusiones y adquisiciones o los lleva a reubicarse.

Líderes de la Industria de Adhesivos EVA en Asia-Pacífico

Henkel AG & Co. KGaA

Dow

Arkema

H.B. Fuller Company

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Henkel cerró la adquisición de Stahl por EUR 2,1 mil millones, añadiendo adhesivos especializados para textiles y cuero y reforzando las capacidades de revestimiento interior automotriz.

- Enero de 2026: Henkel trasladó su sede en el Parque Científico de Singapur, estableciendo el mayor centro de adhesivos electrónicos de la región con enfoque en plataformas de EVA a base de agua y termofusibles.

Alcance del Informe del Mercado de Adhesivos EVA en Asia-Pacífico

Los adhesivos EVA (Etileno Acetato de Vinilo) son adhesivos termoplásticos versátiles y de fraguado rápido, comúnmente utilizados como barras o pellets de fusión en caliente para unir materiales porosos y no porosos como madera, plásticos, espuma, tela y embalaje. Proporcionan uniones fuertes y flexibles que son resistentes al agua y se solidifican rápidamente al enfriarse.

El informe del mercado de Adhesivos EVA en Asia-Pacífico está segmentado por tecnología, industria de usuario final y geografía. Por tecnología, el mercado está segmentado en termofusible, a base de solvente y a base de agua. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, sanitario, embalaje, carpintería y ebanistería. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Adhesivos EVA en Asia-Pacífico en 9 países de la región Asia-Pacífico. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Termofusible |

| A Base de Solvente |

| A Base de Agua |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Sanitario |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Singapur |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Tecnología | Termofusible |

| A Base de Solvente | |

| A Base de Agua | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Sanitario | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Por País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Sanitario y Otros son las industrias de usuario final consideradas en el mercado de adhesivos EVA.

- Producto - Todos los productos de adhesivos EVA son considerados en el mercado estudiado

- Resina - En el alcance del estudio se considera la resina flexible de Copolímero de Etileno Acetato de Vinilo

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente y termofusibles.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción