Tamaño y Participación del Mercado de Enzimas de Elaboración de Cerveza de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

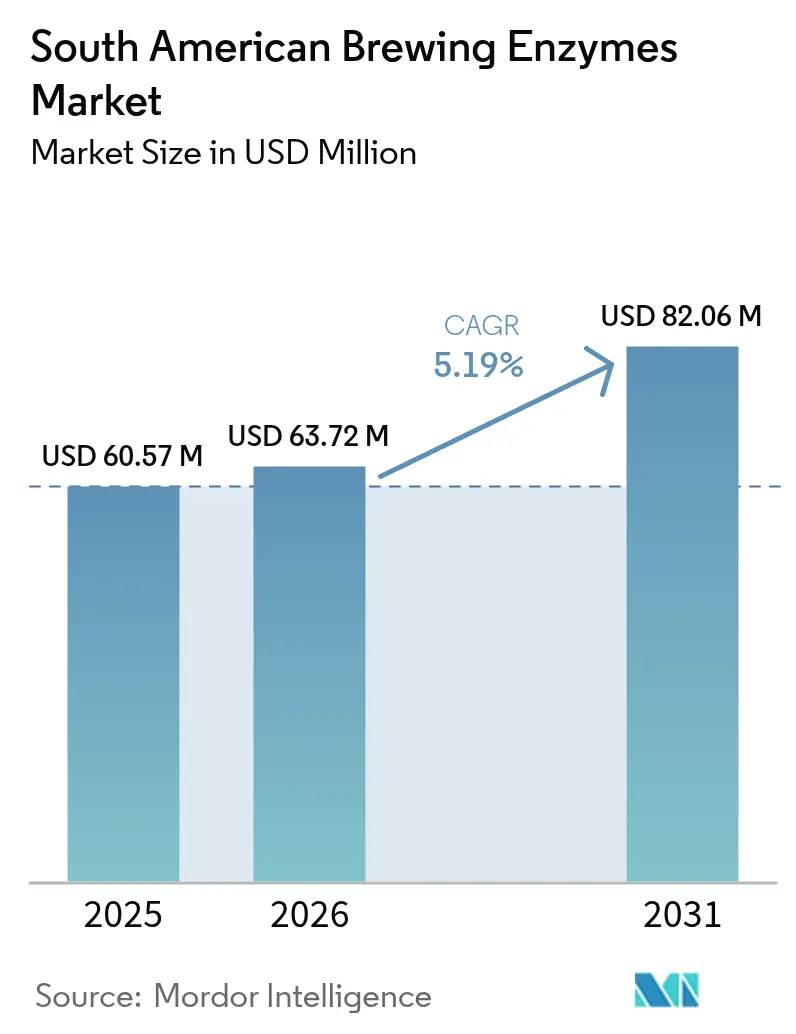

| Tamaño del mercado en el año base (2025) | 60.57 Millones de dólares |

| Tamaño del Mercado (2026) | 63.72 Millones de dólares |

| Tamaño del Mercado (2031) | 82.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas de Elaboración de Cerveza de América del Sur por Mordor Intelligence

El tamaño del mercado de enzimas de elaboración de cerveza de América del Sur fue valorado en USD 60,57 millones en 2025 y se estima que crecerá desde USD 63,72 millones en 2026 hasta alcanzar USD 82,06 millones en 2031, a una CAGR del 5,19% durante el período de pronóstico (2026-2031). El crecimiento continuo de las cervecerías artesanales, la creciente demanda de cervezas bajas en alcohol y sin alcohol, y la adopción de protocolos de elaboración de alta densidad están impulsando el consumo de enzimas, incluso en medio de fluctuaciones en los costos de las materias primas. Las enzimas microbianas dominan el mercado debido a su rendimiento constante y eficiencia de costos, mientras que las alternativas de origen vegetal están ganando terreno en los segmentos premium y de etiqueta limpia que evitan el etiquetado de organismos genéticamente modificados. Las cervecerías, particularmente en Brasil y Colombia, donde los desafíos de la cadena de frío son significativos, optan cada vez más por enzimas secas. Esta preferencia les ayuda a mitigar las complejidades de la logística fragmentada de la cadena de frío y las altas demandas energéticas del almacenamiento refrigerado. En respuesta, los proveedores se centran en la producción localizada, la diversificación de la cartera y las ofertas de servicios técnicos para asegurar contratos plurianuales tanto con cervecerías artesanales como con grandes cerveceros que buscan eficiencia de procesos e innovación en sabores.

Conclusiones Clave del Informe

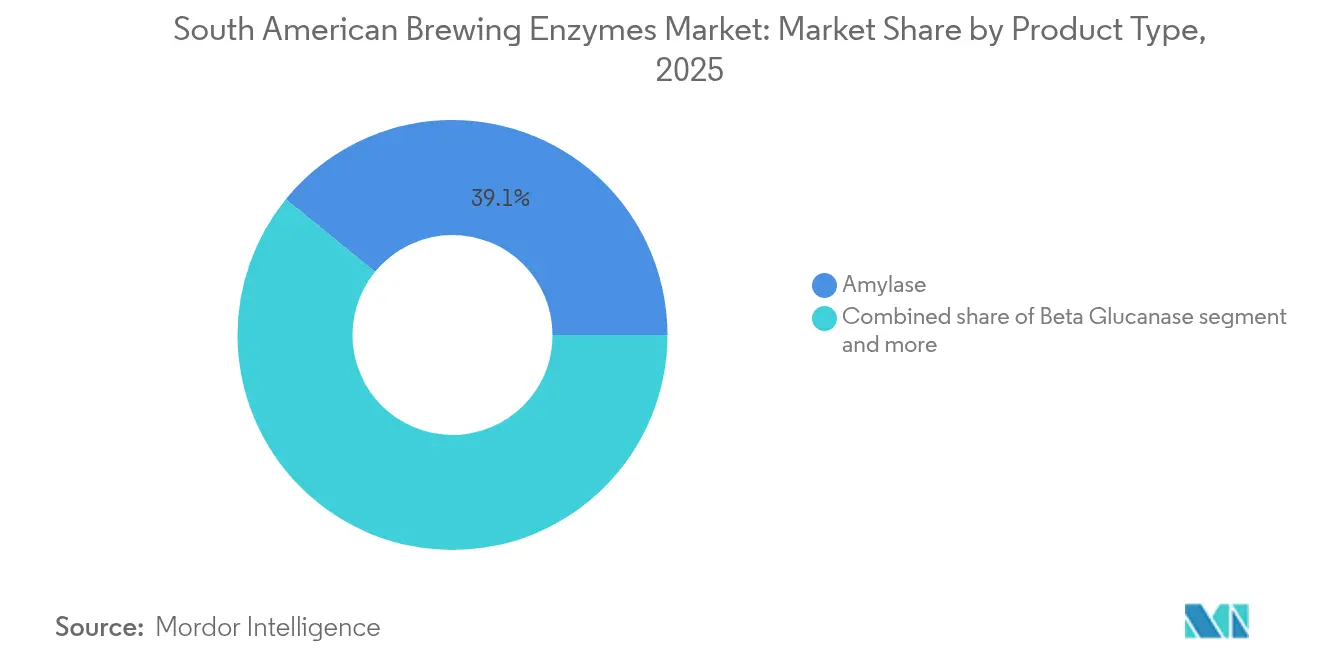

- Por tipo de producto, la amilasa lideró con el 39,12% de la participación del mercado de enzimas de elaboración de cerveza de América del Sur en 2025; se prevé que la beta-glucanasa se expanda a una CAGR del 5,63% hasta 2031.

- Por fuente, las enzimas microbianas representaron el 81,2% del tamaño del mercado de enzimas de elaboración de cerveza de América del Sur en 2025, mientras que las alternativas de origen vegetal avanzan a una CAGR del 5,74% hasta 2031.

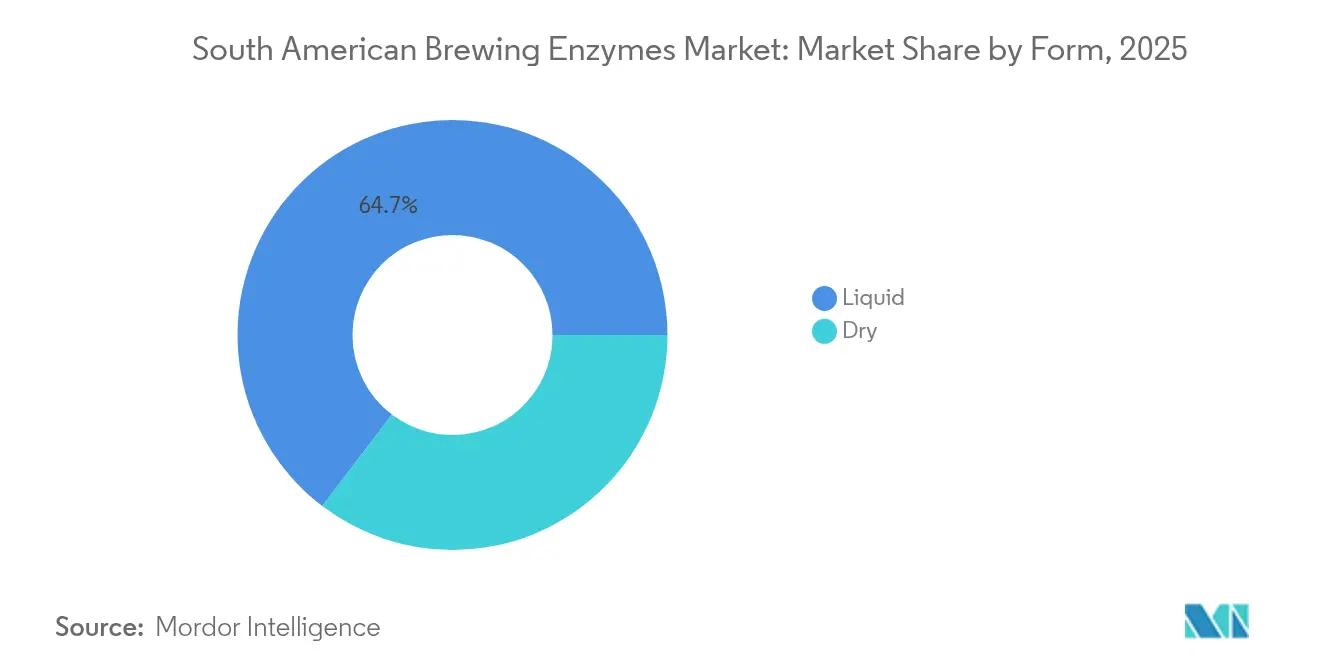

- Por forma, las formulaciones líquidas capturaron el 64,65% de los ingresos en 2025; las enzimas secas son el segmento de mayor crecimiento con una CAGR del 5,69% hasta 2031.

- Por aplicación, la cerveza dominó con el 89,6% del volumen en 2025, y las enzimas para vino están creciendo a una CAGR del 6,01% durante el período de pronóstico.

- Por geografía, Brasil registró una participación de ingresos del 41,22% en 2025, y Colombia registra la CAGR proyectada más alta del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enzimas de Elaboración de Cerveza de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente producción de cerveza artesanal | +1.2% | Brasil, Chile, Argentina; incipiente en Colombia | Mediano plazo (2-4 años) |

| Expansión de la cultura de las microcervecerías y la elaboración casera de cerveza | +0.9% | Brasil, Colombia, Chile; flexibilización regulatoria en Argentina | Mediano plazo (2-4 años) |

| Creciente demanda de estilos de cerveza bajos en alcohol y sin alcohol | +1.4% | Brasil (principal), Chile, Argentina | Corto plazo (≤ 2 años) |

| Adopción creciente de enzimas en la elaboración de cerveza de alta densidad | +0.8% | Global, con primeras ganancias en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Innovación en sabores mediante conversión enzimática controlada | +0.6% | Brasil, Chile, Argentina; segmentos premium | Mediano plazo (2-4 años) |

| Presión de reducción de costos que favorece el ahorro de malta habilitado por enzimas | +1.1% | Brasil, Colombia con volatilidad cambiaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente producción de cerveza artesanal

En 2023, el segmento de cerveza artesanal de Brasil incluía 1.847 cervecerías registradas, según lo declarado por el Ministerio de Agricultura y Ganadería [1]Fuente: Ministerio de Agricultura y Ganadería, "Anuário da Cerveja 2024", gov.br. Al mismo tiempo, las categorías premium y artesanales de Chile están aumentando constantemente su participación de mercado. El crecimiento de los productores de pequeños lotes ha impulsado la demanda de enzimas específicas en estilos especiales, como saisons, cervezas ácidas y las denominadas hazy IPA. Estos estilos requieren una dosificación precisa de beta-glucanasa y proteasa para controlar la viscosidad y la turbidez por proteínas, eliminando la necesidad de los costosos sistemas de filtración utilizados por las cervecerías más grandes. En Colombia, el mercado de cerveza artesanal representa menos del 2 por ciento de la participación total del mercado, pero está atrayendo inversiones de fondos de capital privado regionales. Estos inversores consideran el control enzimático de procesos como una ventaja competitiva, particularmente en un mercado donde Bavaria domina con el 98 por ciento del volumen convencional. En Argentina, los cerveceros están aprovechando el aumento de la producción nacional de cebada, impulsado por compradores europeos que buscan alternativas a los suministros rusos y ucranianos, para explorar perfiles de malta de origen único. Utilizan mezclas de amilasa para extraer azúcares fermentables de granos con menor poder diastásico. El creciente movimiento de cerveza artesanal está impulsando la demanda de formatos de enzimas líquidas, que se disuelven rápidamente y facilitan la dosificación en lotes que van desde 500 hasta 5.000 litros. Sin embargo, las enzimas secas también están ganando popularidad entre los actores regionales más grandes que buscan reducir su dependencia de la logística de la cadena de frío.

Creciente demanda de estilos de cerveza bajos en alcohol y sin alcohol

En Brasil, el consumo de cerveza sin alcohol ha aumentado significativamente, impulsado por la creciente conciencia sobre la salud y las regulaciones más estrictas contra la conducción bajo los efectos del alcohol. Según el Banco do Nordeste, el consumo anual de bebidas sin alcohol en Brasil alcanzó los 21,63 mil millones de litros en 2024 [2]Fuente: Banco do Nordeste, "Caderno Setorial ETENE", bnb.gov.br. Los cerveceros utilizan cada vez más métodos de producción enzimáticos, particularmente aplicaciones controladas de amilasa y glucoamilasa. Este enfoque detiene la fermentación en o por debajo del 0,5% de alcohol en volumen, preservando la dulzura y el cuerpo de la malta, atributos que a menudo se ven disminuidos por las técnicas de desalcoholización térmica o de ósmosis inversa. De manera similar, el segmento de cerveza premium de Chile está implementando estos métodos basados en enzimas para introducir líneas de productos bajos en alcohol que atraen a las consumidoras femeninas y al público más joven que busca moderación sin comprometer el sabor. Sin embargo, equilibrar los perfiles residuales de maltosa y dextrina presenta un desafío técnico. Una actividad excesiva de la amilasa puede resultar en una sensación acuosa y ligera en boca, mientras que una conversión insuficiente deja un sabor excesivamente dulce. Para abordar esto, los proveedores de enzimas están desarrollando mezclas optimizadas por tiempo y temperatura que logran una densidad final de 4 a 6 grados Plato. En Argentina, los cerveceros incorporan proteasas para mejorar la estabilidad de la espuma en variantes bajas en alcohol, compensando el papel reducido del etanol en la formación de burbujas y la retención de cabeza. Estos avances están impulsando la adopción de enzimas de origen vegetal como la papaína, valorada por su mayor tolerancia al pH y su compatibilidad con las tendencias de etiqueta limpia, que resuenan fuertemente en los mercados minoristas centrados en la salud.

Adopción creciente de enzimas en la elaboración de cerveza de alta densidad

Los cerveceros de Brasil y Argentina están adoptando la elaboración de cerveza de alta densidad para hacer frente al aumento de los costos de electricidad y los desafíos de capacidad. Esta técnica, que fermenta el mosto a 18 a 22 grados Plato antes de la dilución, reduce el consumo de energía por hectolitro entre un 20 y un 25 por ciento y mejora el rendimiento de los fermentadores. Las enzimas son esenciales en este proceso, ya que convierten las dextrinas no fermentables en azúcares fermentables, lo que permite a la levadura alcanzar los niveles de alcohol deseados sin un uso excesivo de malta. Normalmente, entre el 15 y el 20 por ciento de la malta base se sustituye por adjuntos tratados enzimáticamente, como maíz o arroz, en recetas de alta densidad, lo que resulta en un ahorro notable de materias primas. Bavaria Colombia ha implementado la elaboración de cerveza de alta densidad en sus instalaciones de Bogotá y Barranquilla, utilizando alfa-amilasa termoestable para mantener la actividad enzimática durante las maceraciones prolongadas a 72 a 75 grados Celsius. En Chile, los cerveceros están integrando la fermentación de alta densidad con beta-glucanasa para prevenir problemas de viscosidad que pueden interrumpir la filtración, especialmente cuando se utilizan adjuntos de avena o trigo que elevan los niveles de beta-glucano por encima de 200 miligramos por litro.

Innovación en sabores mediante conversión enzimática controlada

Los cerveceros artesanales y premium de toda América del Sur están aprovechando cócteles de enzimas para crear perfiles de sabor únicos que se destacan en los competitivos mercados minoristas. Las adiciones de proteasa no solo reducen los precursores de turbidez por enfriamiento, sino que también liberan aminoácidos, mejorando la producción de ésteres y fenoles derivados de la levadura. Este proceso da como resultado notas afrutadas o con matices especiados, especialmente en las ales de estilo belga y las cervezas de trigo. Además, la beta-glucanasa mejora la filtrabilidad del mosto y acelera el proceso de lautering, reduciendo los ciclos de elaboración entre 15 y 20 minutos. Esta eficiencia permite a los cerveceros producir más lotes por semana sin necesidad de invertir en tinas de maceración más grandes. En Argentina, los cerveceros están experimentando con cerveza inspirada en el Malbec, infusionando mosto de uva en el mosto de cerveza. Utilizan pectinasa y celulasa para clarificar la mezcla y prevenir la turbidez por pectina, una técnica influenciada por los viñedos de uva para vino del país. Las microcervecerías brasileñas están adoptando mezclas de enzimas reductoras de acetaldehído para eliminar los sabores no deseados a manzana verde en las lagers de ciclo rápido. Este enfoque reduce el tiempo de acondicionamiento de 21 días a 14 días, mejorando el flujo de caja de los operadores con capital limitado. Los marcos regulatorios, como la Resolución RDC 272/2019 de la ANVISA de Brasil, requieren que los proveedores de enzimas documenten la pureza y la seguridad. Esto ha impulsado la demanda de enzimas no transgénicas de origen vegetal, que eluden los requisitos de etiquetado de la CTNBio y resultan atractivas para las cervecerías con certificación orgánica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Posible preocupación por alérgenos en enzimas de ingeniería genética | -0.4% | Brasil, Argentina; supervisión regulatoria de la CTNBio y la CONABIA | Mediano plazo (2-4 años) |

| Correlación volátil entre los precios de la malta y la cebada | -0.5% | Argentina, Brasil con exposición cambiaria | Corto plazo (≤ 2 años) |

| Logística fragmentada de la cadena de frío para productos líquidos | -0.7% | Brasil, Colombia, Perú; déficits de infraestructura | Largo plazo (≥ 4 años) |

| Aranceles de importación vinculados al tipo de cambio sobre enzimas especializadas | -0.6% | Colombia, Argentina; volatilidad del peso, variabilidad del Arancel Externo Común del MERCOSUR | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Logística fragmentada de la cadena de frío para productos líquidos

La infraestructura de almacenamiento refrigerado de Brasil no logra satisfacer la creciente demanda. En consecuencia, los distribuidores de enzimas líquidas dependen de proveedores externos de cadena de frío, cuyos gastos de energía representan el 75 por ciento de los presupuestos operativos. Las enzimas líquidas deben almacenarse a temperaturas de entre 2 y 8 grados Celsius para preservar su actividad durante una vida útil de seis a doce meses. Sin embargo, las fluctuaciones de temperatura durante el transporte terrestre, particularmente hacia las cervecerías del noreste de Brasil o las regiones andinas de Colombia, pueden reducir la potencia de las enzimas entre un 10 y un 15 por ciento. Esta pérdida obliga a los cerveceros a realizar pedidos en exceso de un 20 por ciento para mitigar la degradación de la actividad. En Colombia, los costos logísticos se ven encarecidos por la inadecuada infraestructura vial y los complejos controles regulatorios en los puntos de inspección. El INVIMA, la autoridad regulatoria, exige la certificación de Buenas Prácticas de Manufactura y el etiquetado en español. Además, el despacho aduanero en los puertos de Bogotá y Cartagena puede extender los plazos de entrega entre dos y tres semanas. Este sistema fragmentado está llevando a los cerveceros a adoptar formatos de enzimas secas, que pueden almacenarse a temperatura ambiente y tienen una vida útil de dos a tres años. Sin embargo, estos formatos presentan desventajas, como tiempos de disolución más prolongados y desafíos en el manejo del polvo en entornos de dosificación manual. Este problema es especialmente grave para las pequeñas cervecerías artesanales sin refrigeración in situ. Estas deben aceptar una vida útil más corta de las enzimas o pagar una prima del 15 al 20 por ciento por las formulaciones secas.

Aranceles de importación vinculados al tipo de cambio sobre enzimas especializadas

El marco del Arancel Externo Común del MERCOSUR facilita el comercio libre de aranceles de enzimas clasificadas bajo el código del Sistema Armonizado 3507 entre sus estados miembros. Sin embargo, la devaluación del peso argentino, que superó el 50 por ciento frente al dólar estadounidense en 2023, y la volatilidad cambiaria de Colombia han generado un aumento trimestral de entre el 8 y el 12 por ciento en los costos finales de importación de enzimas especializadas. Brasil aplica un arancel de importación del 14 por ciento a las enzimas procedentes de fuera del bloque MERCOSUR, aunque los acuerdos bilaterales con la Unión Europea y las negociaciones comerciales en curso con China podrían reducir los aranceles sobre las enzimas microbianas para 2026. Los cerveceros argentinos se benefician de una producción nacional récord de cebada, impulsada por compradores europeos que diversifican sus cadenas de suministro, pero siguen dependiendo de las importaciones para obtener enzimas especializadas como la beta-glucanasa y la xilanasa. Esta dependencia los expone a riesgos cambiarios durante los períodos de devaluación. Para hacer frente a estos desafíos, los proveedores de enzimas están buscando asociaciones de fabricación local. Por ejemplo, Apexzymes, una empresa emergente con sede en Campinas, está desarrollando una plataforma de enzimas que aprovecha la biodiversidad brasileña. Con el apoyo de la FAPESP y el fondo de capital de riesgo GridExponential de Argentina, la empresa tiene como objetivo un lanzamiento comercial en 2026, lo que podría reducir los plazos de la cadena de suministro y proteger a los cerveceros de las fluctuaciones cambiarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Amilasa Ancla los Ingresos, la Beta-Glucanasa Gana Terreno por las Exigencias de Claridad

En 2025, la amilasa contribuye con el 39,12 por ciento de los ingresos por tipo de producto, destacando su papel esencial en la licuefacción y sacarificación del almidón en los procesos de elaboración de cerveza, incluidas las lagers, las ales y los protocolos con alto contenido de adjuntos. La beta-glucanasa, que crece a una CAGR del 5,63 por ciento hasta 2031, está impulsada por los cerveceros artesanales que incorporan cada vez más avena, trigo y cebada. Estos granos elevan el contenido de beta-glucano del mosto por encima de los 200 miligramos por litro, lo que hace necesarias soluciones enzimáticas para prevenir obstrucciones en la filtración y la formación de turbidez. La proteasa, que mantiene una participación notable, ayuda a los cerveceros a reducir los precursores de turbidez por enfriamiento y a acelerar los ciclos de acondicionamiento. Esto es particularmente importante para las lagers de ciclo rápido, donde las cervecerías de Brasil y Colombia han adoptado ventanas de fermentación de 14 días como estándar.

Adicionalmente, enzimas como la xilanasa, la celulasa y la descarboxilasa del acetolactato cumplen funciones de nicho en la producción de cerveza reducida en gluten y en el control del diacetilo. Su adopción se observa principalmente en los segmentos premium y artesanales, donde los consumidores están dispuestos a pagar una prima del 10 al 15 por ciento por perfiles de sabor distintivos. Esta segmentación por tipo de producto refleja un mercado en maduración: las enzimas fundamentales como la amilasa y la proteasa continúan sosteniendo el volumen, mientras que las enzimas especializadas como la beta-glucanasa y la xilanasa impulsan el crecimiento de los márgenes y permiten a los cerveceros alcanzar precios premium en el comercio minorista.

Por Fuente: El Dominio Microbiano Enfrenta la Presión de la Etiqueta Limpia

En 2025, las enzimas microbianas representan el 81,2 por ciento de los ingresos por fuente. Este dominio está impulsado por la actividad constante y la economía de fermentación escalable de las cepas de Aspergillus y Bacillus, que también han obtenido aprobaciones regulatorias de la ANVISA de Brasil, la ANMAT de Argentina y el INVIMA de Colombia. Por su parte, se proyecta que las enzimas de origen vegetal crezcan a una CAGR del 5,74 por ciento hasta 2031. Este crecimiento está respaldado por la creciente demanda de los consumidores de productos de etiqueta limpia y los esfuerzos de los cerveceros artesanales por evitar los requisitos de etiquetado de organismos genéticamente modificados de la CTNBio de Brasil. Enzimas como la papaína, la bromelina y la ficina, extraídas de la papaya, la piña y el higo respectivamente, ofrecen una mayor tolerancia al pH (de 3,5 a 8,0) en comparación con la amilasa microbiana (pH de 5,0 a 6,5). Su posicionamiento como no transgénicas resulta atractivo para los segmentos cerveceros con certificación orgánica y orientados a la exportación. Mientras que la CONABIA de Argentina regula las aprobaciones de enzimas transgénicas y proporciona una vía clara, algunas microcervecerías prefieren las enzimas de origen vegetal para mitigar las preocupaciones de los consumidores en Buenos Aires y Córdoba, donde los discursos relacionados con los alérgenos están ganando fuerza.

La diferencia de costos sigue siendo significativa, ya que las enzimas de origen vegetal tienen precios más elevados que las alternativas microbianas debido a los menores rendimientos de fermentación y la disponibilidad estacional de las materias primas. Sin embargo, los cerveceros premium y artesanales están dispuestos a absorber estos costos para mejorar sus argumentos de comercialización en torno a los ingredientes naturales y el aprovisionamiento de la biodiversidad. En Chile, la adopción de enzimas de origen vegetal se está acelerando en la producción de vino. La pectinasa y la celulasa, derivadas de fuentes fúngicas o vegetales, se utilizan para clarificar el mosto de uva sin introducir sabores no deseados de origen microbiano, preservando el carácter varietal de las mezclas de Malbec o Carmenere. En cuanto a la innovación, el CNPEM de Brasil ha descubierto la enzima CelOCE a partir de la biodiversidad del país. Con la patente en proceso y las conversaciones sobre licencias previstas a concluir en un plazo de uno a cuatro años, este desarrollo podría reducir los costos de las enzimas de origen vegetal entre un 10 y un 12 por ciento si se escala para la fermentación comercial. Esta segmentación por fuente destaca un contraste estratégico: las enzimas microbianas lideran en relación costo-rendimiento, mientras que las enzimas de origen vegetal están ganando terreno debido a su alineación con las tendencias de sostenibilidad y etiqueta limpia que están reformando las decisiones de compra en el segmento premium.

Por Forma: Conveniencia del Formato Líquido Versus Estabilidad del Formato Seco

En 2025, las grandes cervecerías prefieren las enzimas líquidas, que representan el 64,65 por ciento de los ingresos por formato. Estas enzimas se eligen por su rápida disolución, su dosificación automatizada precisa y su compatibilidad con los sistemas de proceso continuo que reducen la variabilidad de lote a lote. Mientras tanto, las enzimas secas están experimentando un crecimiento, expandiéndose a una CAGR del 5,69 por ciento hasta 2031. Este crecimiento está impulsado principalmente por los cerveceros de regiones tropicales y subtropicales que enfrentan desafíos en la cadena de frío. Por ejemplo, Brasil enfrenta un déficit significativo de 38,5 millones de metros cúbicos en almacenamiento refrigerado. Además, dado que el 75 por ciento de los costos de energía de la cadena de frío representa una carga, los cerveceros tienen incentivos para migrar hacia formatos secos estables a temperatura ambiente, que ofrecen una vida útil de dos a tres años. Las enzimas secas también ofrecen ventajas logísticas gracias a su mayor concentración y menor peso, lo que se traduce en menores costos de flete. Esto es particularmente ventajoso para los cerveceros colombianos, que se enfrentan a una deficiente infraestructura vial y a controles aduaneros de múltiples agencias que extienden los tiempos de transporte interior entre dos y tres semanas. Sin embargo, existe una compensación: las enzimas secas requieren de 10 a 15 minutos de agitación en agua antes de la maceración para su dispersión completa, mientras que los formatos líquidos logran esto en tan solo 2 a 3 minutos. Esta eficiencia convierte a las enzimas líquidas en la opción preferida para las cervecerías con cronogramas de producción ajustados y tiempo de reserva limitado entre lotes.

En Argentina, los cerveceros artesanales adoptan cada vez más las enzimas secas para simplificar la gestión de inventarios y reducir la dependencia de la logística de cadena de frío de terceros. Aunque aceptan los tiempos de disolución más largos, obtienen flexibilidad operativa y menores riesgos de deterioro. En Chile, los cerveceros premium continúan prefiriendo las enzimas líquidas para respaldar los sistemas de dosificación automatizados que garantizan la consistencia de los lotes. Sin embargo, las cervecerías orientadas a la exportación están migrando gradualmente hacia formatos secos, priorizando los insumos estables en almacén para minimizar las interrupciones en la cadena de suministro durante los envíos de largo recorrido a los mercados asiáticos y norteamericanos. Esta segmentación por forma pone de relieve una tendencia más amplia: la infraestructura operativa, como la capacidad de la cadena de frío, los niveles de automatización y el tamaño de los lotes, desempeña un papel más significativo en la selección del formato que el rendimiento intrínseco de las enzimas.

Por Aplicación: El Volumen de Cerveza Sostiene el Mercado, el Margen del Vino se Amplía

En 2025, las aplicaciones para cerveza lideran el mercado, representando el 89,6 por ciento del volumen, impulsado por la sólida producción cervecera. El uso de enzimas se concentra principalmente en las lagers, las ales y los estilos con alto contenido de adjuntos, que dominan el comercio minorista convencional. El crecimiento de la producción de cerveza, junto con el incremento de las exportaciones desde la región, respalda la aplicación cervecera. Por ejemplo, las exportaciones de cerveza de Chile, valoradas en USD 3,33 millones en 2023, se dispararon a USD 16,04 millones en 2024, según UN Comtrade. Por otro lado, las aplicaciones para vino están experimentando un crecimiento sostenido, con una CAGR proyectada del 6,01 por ciento hasta 2031. Este crecimiento refleja los resultados de Chile y Argentina, ambos países que adoptan cada vez más los métodos enzimáticos para la clarificación, la extracción de color y la filtración. Estos procesos no solo mantienen el carácter varietal del vino, sino que también reducen los tiempos de procesamiento. En la maceración de vino tinto, se utilizan enzimas como la pectinasa, la glucanasa y la celulasa para mejorar la extracción de antocianos y suavizar los taninos. Esto reduce el tiempo de contacto con la piel de 14 días a 10 días, mientras que mejora el rendimiento del fermentador entre un 25 y un 30 por ciento. Adicionalmente, los productores de Malbec en Argentina aprovechan las mezclas enzimáticas para optimizar la extracción fenólica en los viñedos de alta altitud. En estas regiones, las pieles de las uvas se engrosan debido a la mayor exposición a los rayos UV, lo que requiere una descomposición enzimática controlada para prevenir la astringencia.

La cosecha de Chile ha disminuido debido a la sequía, lo que aumenta la demanda de enzimas por hectolitro ya que los enólogos buscan maximizar el rendimiento del jugo y la intensidad del color a partir de volúmenes reducidos de uva. El crecimiento más rápido del segmento del vino está impulsado por las tendencias de premiumización y el enfoque en las exportaciones. Los vinos chilenos se exportan a América Latina, Asia y los Estados Unidos, donde los compradores minoristas priorizan la claridad y la estabilidad del color constantes, atributos que el procesamiento enzimático ofrece de manera más fiable que los agentes de clarificación tradicionales como la bentonita o la cola de pescado. En el sector cervecero, las aplicaciones de enzimas se están expandiendo más allá de la amilasa y la proteasa tradicionales. Los cerveceros artesanales utilizan ahora enzimas especializadas como la beta-glucanasa para clarificar las hazy IPA y la descarboxilasa del acetolactato para el control del diacetilo. Estas innovaciones permiten a los cerveceros artesanales acortar los ciclos de acondicionamiento, mejorando el flujo de caja. La segmentación de las aplicaciones destaca el dominio de la cerveza en volumen y la contribución del vino a los márgenes. Ambos sectores adoptan cada vez más las optimizaciones de procesos impulsadas por enzimas para hacer frente a desafíos como la volatilidad de las materias primas y la demanda de premiumización.

Análisis Geográfico

En 2025, Brasil mantiene una participación significativa del 41,22 por ciento de los ingresos regionales, impulsado por sus activas cervecerías. Colombia, impulsada por una creciente industria de cerveza artesanal y el aumento del ingreso disponible entre la clase media, se proyecta que crecerá a una robusta CAGR del 6,82 por ciento hasta 2031, la más rápida de la región. Sin embargo, el proceso de registro multiagencia del INVIMA, que incluye el etiquetado en español, la certificación de Buenas Prácticas de Manufactura y el despacho aduanero, extiende los plazos de entrega entre dos y tres semanas. Este proceso reduce los márgenes de los distribuidores y retrasa el lanzamiento de los SKU de enzimas. Argentina asegura una participación de mercado de nivel intermedio al capitalizar el aumento de la producción nacional de cebada. Este crecimiento se debe a que los compradores europeos diversifican sus cadenas de suministro alejándose de Rusia y Ucrania, lo que permite a los cerveceros explorar perfiles de malta de origen único y sustituciones de adjuntos asistidas por enzimas que reducen los costos de las materias primas.

Los desafíos económicos continúan limitando la adopción de enzimas en Perú. El resto de América del Sur, incluidos Uruguay, Paraguay y los mercados más pequeños, muestra una penetración limitada de enzimas. El crecimiento en estos mercados está vinculado al marco del Arancel Externo Común del MERCOSUR, que permite el comercio libre de aranceles dentro del bloque para las enzimas clasificadas bajo el código del Sistema Armonizado 3507. Sin embargo, la volatilidad cambiaria en Argentina y Colombia ha incrementado los costos finales de importación.

La Resolución RDC 272/2019 de la ANVISA de Brasil impone evaluaciones de seguridad y estándares de pureza para las enzimas alimentarias, impulsando la demanda de opciones no transgénicas y de origen vegetal. Estas alternativas evitan los requisitos de etiquetado de la CTNBio y resultan atractivas para las cervecerías con certificación orgánica. En Argentina, la CONABIA regula las aprobaciones de enzimas transgénicas a través de una vía establecida. No obstante, algunas microcervecerías prefieren las alternativas de origen vegetal para evitar una posible resistencia de los consumidores en mercados minoristas como Buenos Aires y Córdoba. La segmentación geográfica destaca las ventajas de escala de Brasil, el rápido crecimiento de Colombia atemperado por los desafíos regulatorios, y la doble demanda de enzimas para cerveza y vino en Chile y Argentina. Mientras tanto, Perú y los mercados más pequeños enfrentan limitaciones debido a las fluctuaciones económicas y las restricciones de infraestructura.

Panorama Competitivo

La concentración del mercado de enzimas de elaboración de cerveza de América del Sur sigue siendo moderadamente consolidada, con Novonesis, Kerry Group Plc, DuPont de Nemours, Inc., BASF SE y DSM-Firmenich NV manteniendo colectivamente una participación significativa estimada de los ingresos regionales. Sin embargo, ningún actor individual domina una cuota mayoritaria debido a la propiedad fragmentada de las cervecerías y el papel fundamental de los distribuidores regionales en la entrega de última milla. Esta dinámica es evidente en el noreste de Brasil, las regiones andinas de Colombia y las provincias del interior de Argentina. El posicionamiento estratégico se está bifurcando: los proveedores globales ofrecen amplias carteras de enzimas con soporte de servicios técnicos, como el SmartBev NEER de Novonesis para la reducción del acetaldehído y el Brewers Clarex de DSM-Firmenich para la gestión del gluten. En contraste, los especialistas regionales como Prozyn de Brasil y las empresas emergentes como Apexzymes están creando su nicho. Apexzymes, por ejemplo, está desarrollando una plataforma de enzimas basada en la biodiversidad brasileña, respaldada por la FAPESP y el fondo de capital de riesgo GridExponential de Argentina. Con el objetivo de un lanzamiento comercial en 2026, buscan reducir los plazos de la cadena de suministro y proteger a los cerveceros de las fluctuaciones en los aranceles de importación vinculadas al tipo de cambio.

Están surgiendo oportunidades de espacio en blanco en soluciones enzimáticas diseñadas para estilos de cerveza bajos en alcohol y sin alcohol. La hidrólisis enzimática controlada permite a los cerveceros detener la fermentación en el 0,5 por ciento de alcohol en volumen o por debajo, mientras se preserva la sensación en boca y la complejidad del sabor. Esta capacidad, sin embargo, elude los procesos térmicos o de membrana tradicionales, que a menudo introducen notas no deseadas. En un movimiento estratégico, BASF desinvirtió su negocio de enzimas bioenergéticas a Lallemand en junio de 2024, conservando únicamente las enzimas para piensos y detergentes. Esta desinversión señala una retirada de los segmentos de productos básicos de bajo margen, lo que podría abrir el camino para que proveedores de enzimas más pequeños penetren en los canales de distribución, especialmente los dirigidos a cervecerías artesanales y premium.

La adopción de tecnología está en aumento entre los principales actores. Por ejemplo, Bavaria de Colombia, que ostenta un dominante 98 por ciento del mercado nacional, ha probado protocolos de elaboración de cerveza de alta densidad en sus plantas de Bogotá y Barranquilla. Han desplegado alfa-amilasa termoestable para mantener la actividad durante las maceraciones prolongadas a 72 a 75 grados Celsius. Este enfoque no solo reduce los costos de energía por hectolitro entre un 20 y un 25 por ciento, sino que también aumenta el rendimiento del fermentador entre un 30 y un 40 por ciento. La innovación local está ganando impulso, destacada por el descubrimiento del CNPEM de la enzima CelOCE a partir de la biodiversidad brasileña. Ahora patentada, se espera que las conversaciones sobre licencias concluyan en un plazo de uno a cuatro años. Este desarrollo podría allanar el camino para la producción nacional de enzimas, reduciendo la dependencia de las importaciones y aliviando la exposición al riesgo cambiario. El panorama competitivo está evolucionando, favoreciendo a los proveedores de enzimas que combinan el soporte de servicios técnicos, como la optimización del protocolo de maceración y la resolución de problemas de control de calidad, con la venta de productos. Este enfoque resuena especialmente entre las cervecerías artesanales que pueden carecer de científicos cerveceros internos. Estas cervecerías suelen estar dispuestas a pagar una prima del 5 al 8 por ciento por las asociaciones consultivas, que no solo reducen el riesgo en el desarrollo de recetas, sino que también aceleran el tiempo de comercialización de los lanzamientos de temporada y edición limitada.

Líderes de la Industria de Enzimas de Elaboración de Cerveza de América del Sur

DuPont de Nemours, Inc.

Kerry Group Plc

DSM-Firmenich NV

BASF SE

Novonesis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Novonesis ha acordado adquirir la Alianza de Enzimas para Piensos de DSM-Firmenich por EUR 1.500 millones. Esta adquisición amplía la cartera de enzimas de Novonesis desde las aplicaciones de elaboración de cerveza y alimentación hasta incluir la nutrición animal.

- Mayo de 2023: Kerry Group ha adquirido Proexcar, una empresa colombiana especializada en sistemas funcionales para aplicaciones de carne y proteínas. Esta adquisición refuerza la posición de Kerry en el sector de procesamiento de alimentos de Colombia y establece un centro regional para la distribución de enzimas e ingredientes en los mercados andinos.

Alcance del Informe del Mercado de Enzimas de Elaboración de Cerveza de América del Sur

| Amilasa |

| Alfálasa |

| Beta Glucanasa |

| Proteasa |

| Otros Tipos |

| Microbiana |

| Vegetal |

| Seca |

| Líquida |

| Cerveza |

| Vino |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Amilasa |

| Alfálasa | |

| Beta Glucanasa | |

| Proteasa | |

| Otros Tipos | |

| Por Fuente | Microbiana |

| Vegetal | |

| Por Forma | Seca |

| Líquida | |

| Por Aplicación | Cerveza |

| Vino | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de enzimas de elaboración de cerveza de América del Sur en 2031?

Se proyecta que el mercado alcanzará USD 82,06 millones en 2031 con una CAGR del 5,19%.

¿Qué tipo de enzima lidera actualmente las ventas en América del Sur?

La amilasa ocupa la primera posición con una participación de ingresos del 39,12% en 2025.

¿Por qué están ganando popularidad los formatos de enzimas secas?

Las enzimas secas sortean las brechas de la cadena de frío y ofrecen una vida útil de dos años, reduciendo los costos logísticos en Brasil y Colombia.

¿Qué país muestra el crecimiento más rápido en enzimas de elaboración de cerveza?

Colombia lidera con una CAGR proyectada del 6,82% hasta 2031.

Última actualización de la página el: