Tamaño y Participación del Mercado de Dispositivos de Ultrasonido en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

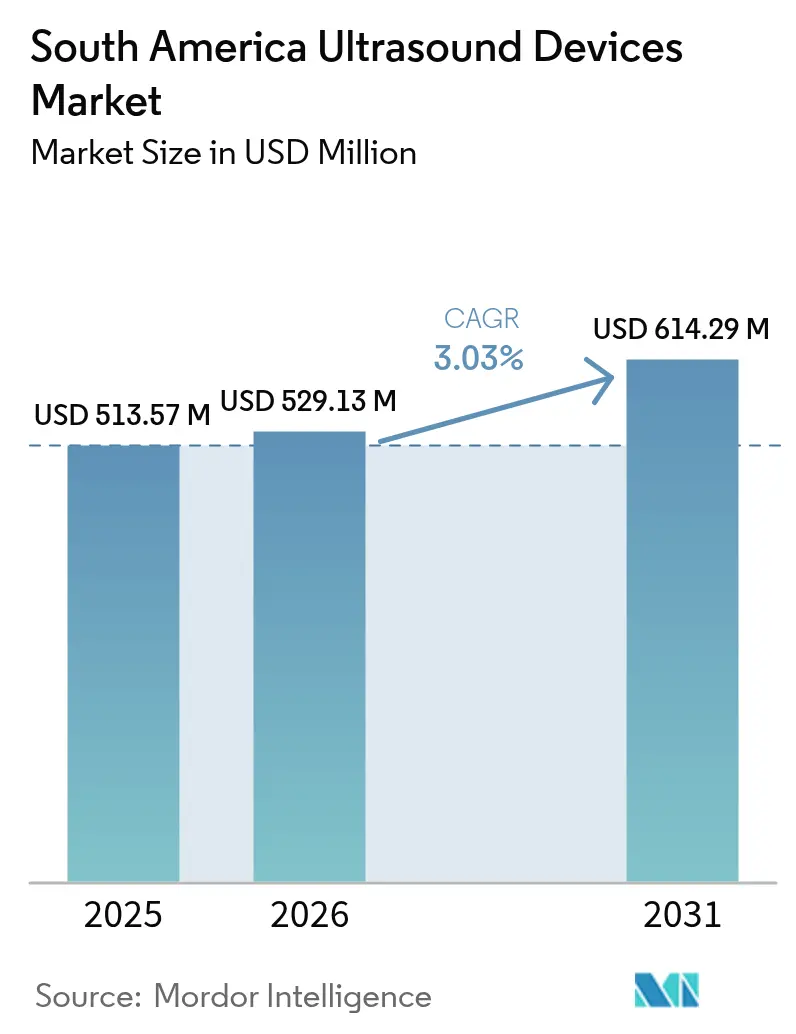

| Tamaño del mercado en el año base (2025) | 513.57 Millones de dólares |

| Tamaño del Mercado (2026) | 529.13 Millones de dólares |

| Tamaño del Mercado (2031) | 614.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido en América del Sur por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido en América del Sur fue valorado en USD 513,57 millones en 2025 y se estima que crecerá desde USD 529,13 millones en 2026 hasta alcanzar USD 614,29 millones en 2031, a una CAGR del 3,03% durante el período de pronóstico (2026-2031).

El crecimiento actual está impulsado por una cobertura de reembolso más amplia, el aumento de las enfermedades no transmisibles y la implementación constante de sistemas habilitados con IA y sistemas inalámbricos que mejoran la eficiencia del flujo de trabajo y amplían el acceso. Brasil continúa siendo el ancla del mercado de dispositivos de ultrasonido en América del Sur gracias a una gran base instalada, mientras que Argentina está marcando el ritmo de crecimiento a medida que la inversión pública y privada moderniza la infraestructura de diagnóstico por imagen. Los modelos portátiles están penetrando en ciudades secundarias, abordando la escasez de médicos y catalizando un uso más amplio en entornos de atención en el punto de atención. El ultrasonido focalizado de alta intensidad (HIFU) está ganando terreno como terapia complementaria en oncología, estimulando una demanda incremental de plataformas de próxima generación.

Conclusiones Clave del Informe

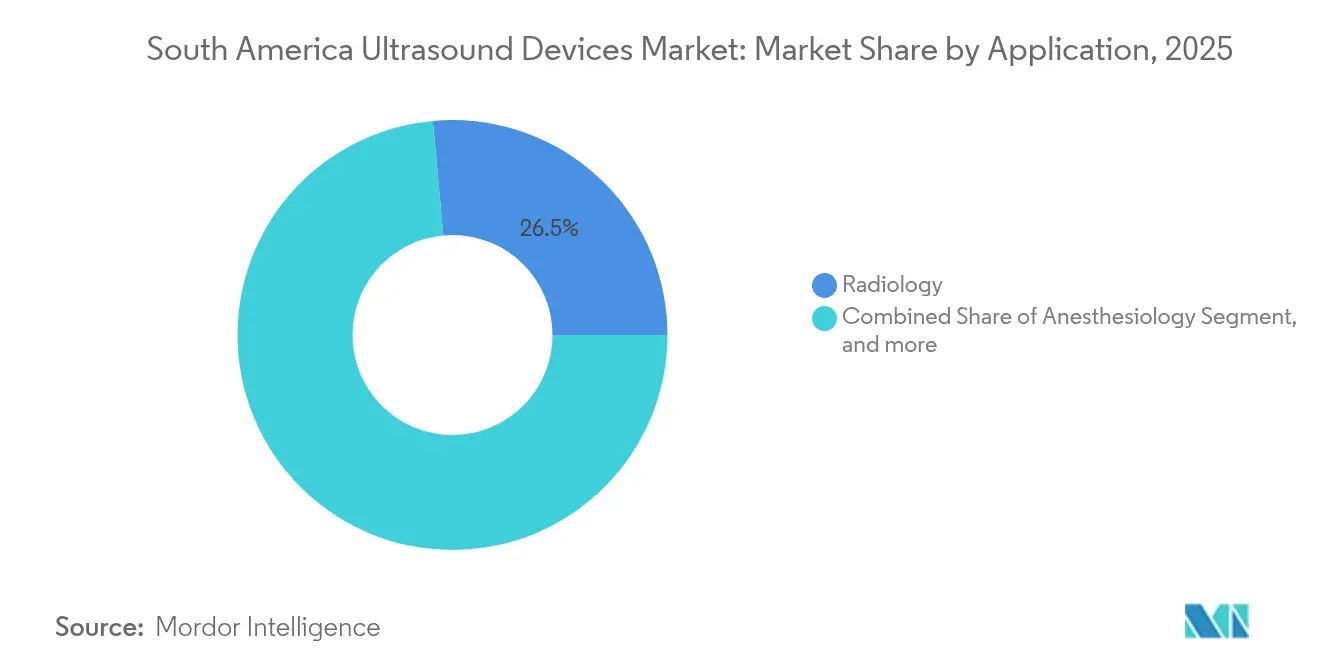

- Por aplicación, la radiología representó el 26,46% de la participación del mercado de dispositivos de ultrasonido en América del Sur en 2025, mientras que se prevé que la anestesiología registre una CAGR del 4,82% hasta 2031.

- Por tecnología, las imágenes 3D/4D representaron el 46,88% del tamaño del mercado de dispositivos de ultrasonido en América del Sur en 2025; se proyecta que el HIFU se expanda a una CAGR del 5,02% entre 2026 y 2031.

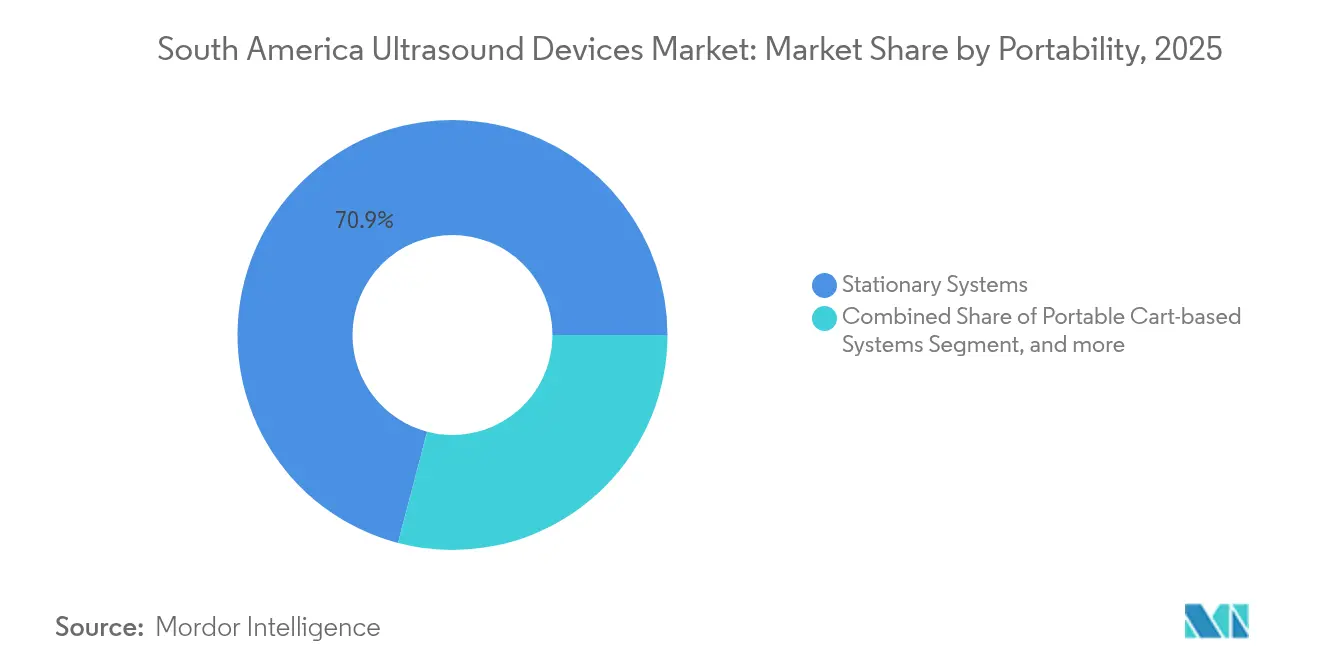

- Por portabilidad, los sistemas estacionarios representaron el 70,92% del tamaño del mercado de dispositivos de ultrasonido en América del Sur en 2025, mientras que el segmento de dispositivos de mano/bolsillo avanza a una CAGR del 7,05% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos controlaron el 57,62% del tamaño del mercado de dispositivos de ultrasonido en América del Sur en 2025, y los centros de atención ambulatoria están en camino de lograr una CAGR del 6,41% durante 2026-2031.

- Por país, Brasil capturó el 48,35% de la participación en ingresos del mercado de dispositivos de ultrasonido en América del Sur en 2025, y se prevé que Argentina logre una CAGR del 3,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la cobertura de reembolso de diagnóstico por imagen | +0.8% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades no transmisibles | +1.0% | Toda América del Sur; mayor en Brasil | Largo plazo (≥4 años) |

| Adopción de soluciones de ultrasonido habilitadas con IA e inalámbricas | +1.2% | Brasil, Chile, Colombia | Corto plazo (≤2 años) |

| Financiamiento gubernamental y privado para I+D | +0.5% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Aumento de la incidencia del cáncer que impulsa la demanda de diagnóstico por imagen sin radiación | +0.7% | Colombia, Argentina | Largo plazo (≥4 años) |

| Crecimiento de dispositivos de ultrasonido portátiles e integrados con telemedicina | +0.9% | Ciudades secundarias de América del Sur | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Reembolso de Diagnóstico por Imagen Impulsa la Adopción del Ultrasonido

Los esquemas de reembolso más amplios están fortaleciendo el mercado de dispositivos de ultrasonido en América del Sur al reducir los costos de bolsillo para los pacientes y apoyar la economía de los proveedores. El Medicare de Brasil ahora reembolsa un promedio de USD 17.500 por la terapia de histotripsia, lo que alienta a los hospitales a adquirir sistemas HIFU de alta gama. Argentina incorporó el ultrasonido carotídeo y femoral al cribado preventivo, revelando placas carotídeas en el 51% de los adultos asintomáticos, lo que subraya el valor de la detección temprana. Colombia extendió el reembolso de telemedicina a la interpretación remota de ultrasonido, con el 86% de las instalaciones utilizando tecnologías de la información y la comunicación (TIC) para la atención materna, impulsando la demanda de sondas conectadas a la nube.[1]Eduardo Capasso et al., "Uso de TIC en Instalaciones de Atención Materna," who.int Estos cambios de política refuerzan los incentivos de los proveedores para alinear sus carteras de productos con los procedimientos reembolsados. Un reembolso saludable alivia además la presión sobre los márgenes de los proveedores que operan en sistemas públicos con recursos limitados.

La Creciente Carga de Enfermedades No Transmisibles Impulsa la Demanda de Ultrasonido Cardíaco y Abdominal

Las enfermedades no transmisibles siguen siendo el mayor contribuyente a la mortalidad en la región y elevan las necesidades de diagnóstico por imagen de rutina. Colombia registró 117.620 nuevos casos de cáncer en 2024, acelerando la adopción del ultrasonido en tiempo real para la estadificación tumoral y la orientación de procedimientos. Los estudios de ultrasonido vascular en Argentina detectaron placas carotídeas subclínicas en más de la mitad de los adultos evaluados, lo que indica un aumento silencioso de la aterosclerosis. Se prevé que la población anciana de Brasil alcance el 37,8% para 2070, y que la esperanza de vida pueda llegar a 83,9 años, ampliando las cargas de trabajo en el manejo de enfermedades crónicas. El diagnóstico por imagen continuo sustenta la intervención oportuna, en particular para las evaluaciones cardíacas, abdominales y vasculares. En consecuencia, los hospitales están ampliando sus flotas de ultrasonido, mientras que los centros ambulatorios se centran en dispositivos portátiles para el seguimiento rutinario.

La Adopción de Soluciones de Ultrasonido Habilitadas con IA e Inalámbricas Mejora la Eficiencia del Flujo de Trabajo

Los algoritmos de IA ahora automatizan las mediciones fetales y mejoran la segmentación de órganos, reduciendo los tiempos de exploración hasta en un 40% en dispositivos como el Voluson Signature de GE HealthCare.[2]"Lanzamiento de Voluson Signature," gehealthcare.com La aceleración del flujo de trabajo ayuda a mitigar la escasez de ecografistas certificados, un obstáculo importante fuera de las capitales. Las sondas inalámbricas se integran perfectamente con los teléfonos inteligentes, fomentando el uso en el punto de atención en ambulancias y clínicas comunitarias. La interpretación asistida por IA amplía el mercado de dispositivos de ultrasonido en América del Sur al permitir que personal menos especializado realice exámenes básicos, mientras que la conectividad en la nube apoya la revisión por especialistas. La creciente conectividad en Chile y Colombia refuerza la colaboración remota, acelerando la toma de decisiones y optimizando la asignación de recursos.

Financiamiento Gubernamental y Privado para I+D en Diagnóstico por Imagen de Ultrasonido

Los responsables de políticas reconocen la ventaja de costos del ultrasonido frente a la tomografía computarizada o la resonancia magnética y están canalizando fondos hacia sistemas de próxima generación. Argentina obtuvo un préstamo del Banco Interamericano de Desarrollo de USD 200 millones en 2023 para ampliar la cobertura de diagnóstico por imagen, beneficiando directamente a los hospitales públicos.[3]"Préstamo del Banco Interamericano de Desarrollo para Diagnóstico por Imagen en Argentina," iadb.org Los inversores de capital de riesgo comprometieron USD 102 millones con HistoSonics, desarrollador de histotripsia, lo que pone de manifiesto el fuerte apetito por las plataformas de ultrasonido terapéutico. Estos flujos de capital fomentan la colaboración entre la academia y los proveedores, con foco en la mejora de los materiales de los transductores, la duración de la batería y el firmware de IA. A mediano plazo, los ciclos de innovación más rápidos ampliarán las indicaciones clínicas y mantendrán la flexibilidad de precios, reforzando la trayectoria de crecimiento del mercado de dispositivos de ultrasonido en América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Procesos de aprobación regulatoria prolongados y divergentes | -0.6% | Toda América del Sur; más pronunciado en mercados más pequeños | Mediano plazo (2-4 años) |

| Disponibilidad limitada de ecografistas y radiólogos certificados | -0.9% | Ciudades secundarias de todos los países | Largo plazo (≥4 años) |

| Altos costos de equipos y carga de mantenimiento | -0.7% | Regiones de bajos ingresos en América del Sur | Corto plazo (≤2 años) |

| Acceso limitado en regiones remotas y desatendidas | -0.5% | Zonas rurales en los corredores de los Andes y la Amazonía | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Procesos de Aprobación Regulatoria Prolongados y Divergentes

Las empresas de dispositivos médicos se enfrentan a marcos de aprobación heterogéneos y a menudo prolongados que ralentizan el lanzamiento de productos. La ANVISA de Brasil exige que los sistemas de Clase III y Clase IV obtengan el registro completo y los certificados de Buenas Prácticas de Manufactura de Brasil, lo que extiende los plazos entre 5 y 6 meses. Aunque las regulaciones de 2024 permiten basarse en aprobaciones extranjeras, las normas de documentación discordantes entre los países vecinos siguen imponiendo costos de cumplimiento adicionales. Esta restricción limita la entrada inicial al mercado para los innovadores más pequeños y prolonga el acceso a las últimas funcionalidades, amortiguando la intensidad competitiva dentro del mercado de dispositivos de ultrasonido en América del Sur.

Disponibilidad Limitada de Ecografistas y Radiólogos Certificados en Ciudades Secundarias

La escasez de especialistas limita la expansión del servicio más allá de los centros metropolitanos. El programa de ecocardiografía PROVAR+ en Brasil demostró que los protocolos simplificados ejecutados por enfermeras detectaron enfermedades cardíacas graves en el 29,2% de los pacientes, lo que señala la carga oculta debida a la capacidad limitada de cribado. Los hospitales rurales a menudo operan con una sola unidad de ultrasonido atendida por técnicos rotativos, lo que genera largas listas de espera. Este cuello de botella puede retrasar los diagnósticos, llevar a los pacientes a desplazarse a centros urbanos y limitar las tasas de utilización de los equipos, lo que en conjunto modera el impulso de crecimiento en el mercado de dispositivos de ultrasonido en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio del Diagnóstico en Medio de un Crecimiento Acelerado de la Anestesiología

La radiología mantuvo la supremacía en el mercado de dispositivos de ultrasonido en América del Sur con una participación del 26,46% en 2025, respaldada por su papel integral en el diagnóstico multiespecialidad y la creciente integración de herramientas de medición impulsadas por IA. El tamaño del mercado de dispositivos de ultrasonido en América del Sur para radiología se benefició de un flujo de trabajo más ágil, como se observa con el Siemens Acuson Sequoia 3.5 que automatiza el etiquetado de órganos. La cardiología y la ginecología/obstetricia siguen siendo segmentos importantes debido al mayor cribado, mientras que los cuidados críticos aprovechan el escaneo en el punto de atención para el triaje rápido.

Se proyecta que la anestesiología registre una CAGR del 4,82% hasta 2031, marcando el crecimiento más rápido entre las aplicaciones. La mayor adopción de bloqueos nerviosos guiados por ultrasonido mejora el éxito del procedimiento y los resultados para los pacientes; la serie de educación en anestesia regional de Mindray fortalece la competencia clínica. Los equipos de adquisición hospitalaria ahora agrupan sondas portátiles con carros de quirófano, manteniendo el impulso. El aumento de los volúmenes quirúrgicos y los protocolos mejorados de seguridad del paciente seguirán impulsando la contribución de la anestesiología al mercado de dispositivos de ultrasonido en América del Sur.

Por Tecnología: Liderazgo de 3D/4D mientras el HIFU Terapéutico se Acelera

El nivel tecnológico 3D/4D capturó el 46,88% de la participación del mercado de dispositivos de ultrasonido en América del Sur en 2025, impulsado por la superior claridad volumétrica esencial para las evaluaciones fetales y la estadificación oncológica. Las plataformas habilitadas con IA como el GE Voluson Signature 20 acortan los exámenes del segundo trimestre en un 40%, lo que subraya las ganancias en eficiencia. El 2D convencional sigue siendo relevante gracias a la optimización de imágenes mejorada por IA, mientras que el Doppler apoya la evaluación cardiovascular.

Los sistemas HIFU registrarán una CAGR del 5,02% hasta 2031, la más rápida entre las tecnologías, impulsada por el éxito de la ablación tumoral no invasiva. Los casos de histotripsia de cáncer de hígado que superan los 300 a nivel mundial demuestran la aceptación clínica. La expansión hacia la terapia de próstata y fibromas uterinos ampliará las indicaciones, añadiendo impulso al crecimiento del tamaño del mercado de dispositivos de ultrasonido en América del Sur para plataformas terapéuticas.

Por Portabilidad: Los Sistemas Estacionarios Mantienen su Escala mientras los Dispositivos de Mano se Disparan

Las consolas estacionarias generaron el 70,92% de los ingresos en 2025 gracias a los completos conjuntos de transductores y las suites de diagnóstico por imagen completas que requieren los hospitales terciarios. La Inteligencia Acústica integrada en el Mindray Resona A20 mejora la certeza diagnóstica, sosteniendo la demanda. Los acuerdos de servicio y las vías de actualización consolidan aún más las bases instaladas entre las grandes instituciones.

Los modelos de mano/bolsillo avanzarán a una CAGR del 7,05%, más del doble de la tasa general del mercado. El diseño más ligero y las capacidades 3D del Butterfly iQ3 resuenan entre los médicos de urgencias y atención primaria. El aseguramiento de calidad basado en la nube facilita la formación, reduciendo la brecha de habilidades. A medida que las políticas de adquisición se orientan hacia la movilidad, los sistemas portátiles sobre carrito sirven de puente entre la funcionalidad y la transportabilidad, reforzando la adopción incremental en el mercado de dispositivos de ultrasonido en América del Sur.

Por Usuario Final: Liderazgo Hospitalario con Impulso Ambulatorio

Los hospitales representaron el 57,62% de las ventas de 2025 y continúan siendo sitios de referencia para el lanzamiento de nuevos productos, incluido el GE Versana Premier equipado con herramientas de IA para flujos de trabajo multiespecialidad. El aumento del volumen quirúrgico y la necesidad de orientación intraoperatoria sostienen las compras de consolas.

Los centros de atención ambulatoria deberían registrar una CAGR del 6,41% hasta 2031, a medida que los pagadores conscientes de los costos derivan los procedimientos hacia entornos ambulatorios. Las unidades compactas y de batería permiten una rotación rápida y un menor gasto de capital. Los centros de diagnóstico por imagen mantienen el volumen para exámenes especializados, mientras que los consultorios médicos y los programas de atención domiciliaria adoptan gradualmente sondas móviles, ampliando el alcance del mercado.

Análisis Geográfico

Brasil controló el 48,35% del mercado de dispositivos de ultrasonido en América del Sur en 2025, sustentado por el mayor presupuesto de salud del continente y la continua expansión del reembolso. La aceptación por parte de la ANVISA en 2024 de certificados regulatorios extranjeros reduce los plazos de aprobación y fomenta los lanzamientos de primeros en el mercado. Los proyectos piloto de telecardología como PROVAR+ ilustran la viabilidad de la lectura remota, aumentando la utilización en las clínicas públicas.

Se prevé que Argentina logre una CAGR del 3,99%, beneficiándose de una línea de crédito de USD 600 millones destinada a la modernización del diagnóstico por imagen. La prevalencia de aterosclerosis subclínica revelada mediante ultrasonido vascular pone de manifiesto la necesidad no satisfecha y apoya el crecimiento del volumen. Chile y Colombia avanzan sobre la base de la preparación para la salud digital, con la adopción del 86% de TIC en la atención materna en Colombia como sustento de la adopción del teleultrasonido.

El Resto de América del Sur, incluidos Perú y Uruguay, exhibe un espacio considerable para los dispositivos portátiles que sortean las limitaciones de infraestructura, mientras que la simplificación regulatoria podría acelerar la entrada en mercados más pequeños. La migración urbana constante y la creciente prevalencia de enfermedades crónicas garantizan una demanda sostenida, ampliando la huella del mercado de dispositivos de ultrasonido en América del Sur en diversos contextos económicos.

Panorama regulatorio

La supervisión regulatoria de los dispositivos de ultrasonido en América del Sur es específica de cada país, y Brasil, Argentina y Colombia marcan el ritmo en materia de registro, controles posteriores a la comercialización y trazabilidad. En Brasil, ANVISA aplica requisitos de calidad y seguridad para equipos de ultrasonido médico conforme a la Instrucao Normativa (IN) No 96 (2021), incluidas las prácticas de pruebas de aceptación y control de calidad que afectan la puesta en marcha hospitalaria y los cronogramas de servicio. ANVISA también está avanzando en el etiquetado de Identificación Única de Dispositivos (UDI) bajo la RDC No 591 (2021), con requisitos de etiquetado UDI ya vigentes para dispositivos de Clase IV desde julio de 2025 y para dispositivos de Clase III desde enero de 2026.

La infraestructura de trazabilidad digital se está convirtiendo en una puerta de cumplimiento práctica para fabricantes e importadores. ANVISA publicó la IN No 426 (2026), que establece la base de datos SIUD para la presentación de datos UDI, vigente desde el 1 de marzo de 2026, lo que incrementa la necesidad de un etiquetado, embalaje y gobernanza de datos alineados para los componentes de sistemas de ultrasonido comercializados en el mercado brasileño. En Argentina, ANMAT emitió la Disposicion 236/2026 (febrero de 2026), que abarca productos médicos de riesgo Clase I y II (y ciertos productos de diagnóstico in vitro) de origen extranjero, mientras que los procesos de habilitación de establecimientos se gestionan cada vez más a través de sistemas digitales como THEMIS (según la Disposicion 8799/2025). En Colombia, INVIMA está implementando requisitos de UDI y codificación semántica bajo la Resolucion 1405 de 2022, incluidos plazos obligatorios de reporte de UDI-DI (por ejemplo, un requisito con fecha del 9 de febrero de 2026 para ciertos dispositivos de Clase IIa registrados antes de febrero de 2024), lo que refuerza el énfasis transnacional en la identificación de dispositivos y la vigilancia del ciclo de vida.

Panorama Competitivo

El panorama de proveedores muestra una concentración moderada, dominada por grandes empresas globales pero abierta a competidores de nicho. GE HealthCare amplió su cartera mediante la adquisición de Intelligent Ultrasound por USD 51 millones en julio de 2024, reforzando sus capacidades de IA. Philips, Siemens Healthineers y Samsung Medison invierten fuertemente en transductores ergonómicos y ecosistemas en la nube. La adquisición de Sonio por parte de Samsung subraya un enfoque creciente en la IA fetal.

Los especialistas en portabilidad Butterfly Network y Clarius Mobile Health se dirigen a los médicos de primera línea con plataformas de diagnóstico por imagen basadas en suscripción. Las asociaciones como Mindray–TeleRay integran la transmisión en tiempo real para apoyar la interpretación y la formación remotas. Las soluciones robóticas emergentes como FARUS automatizan el escaneo de tiroides, insinuando una futura disrupción que podría redefinir los límites competitivos dentro del mercado de dispositivos de ultrasonido en América del Sur.

Líderes de la Industria de Dispositivos de Ultrasonido en América del Sur

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco en América del Sur permanece en ciudades secundarias y corredores desatendidos donde el ultrasonido de punto de atención puede superar las limitaciones de infraestructura y la escasez de especialistas. Butterfly Network amplió la disponibilidad de sus dispositivos de ultrasonido portátiles iQ+ e iQ3 y su aplicación móvil en Brasil a través de socios de distribución autorizados en 2026, ampliando el acceso a entornos de primera línea y aumentando la intensidad competitiva en el segmento portátil/inalámbrico, donde los flujos de trabajo basados en suscripción y aplicaciones forman parte de la oferta. Existe un espacio en blanco similar para sondas conectadas a la nube y herramientas de flujo de trabajo que respaldan la supervisión remota, en línea con la adopción de ultrasonido integrado con telemedicina en países como Colombia.

Los programas de modernización institucional y la centralización de las adquisiciones crean otro eje de oportunidad, particularmente en Brasil, donde el Ministerio de Salud lanzó un Plan Nacional de Inversión para el Parque de Dispositivos Médicos del SUS para 2026-2031, coordinado a través de la cámara técnica CT-Equipo para orientar las actualizaciones tecnológicas y el acceso al diagnóstico. Los proveedores que alinean las configuraciones de productos, los modelos de servicio y la interoperabilidad con los flujos de trabajo del sector público pueden competir por los ciclos de reemplazo y expansión de flotas en hospitales y redes ambulatorias. Al mismo tiempo, el endurecimiento de los requisitos de trazabilidad está moldeando las prioridades de salida al mercado: ANVISA ha estado implementando obligaciones de UDI y la base de datos SIUD (vigente desde marzo de 2026), lo que convierte la preparación de datos, el cumplimiento del etiquetado y las operaciones regulatorias locales en un diferenciador para la participación sostenida en Brasil y, por extensión, para los lanzamientos multipaís donde el UDI y el reporte digital son cada vez más replicados por reguladores como ANMAT e INVIMA.

Desarrollos recientes del sector

- Julio de 2026: Butterfly Network amplió la disponibilidad comercial de sus dispositivos de ultrasonido portátiles iQ+ e iQ3 y su aplicación móvil en Brasil a través de socios de distribución autorizados. La medida amplía el acceso al escaneo portátil en entornos de punto de atención y aumenta la intensidad competitiva en el segmento portátil/inalámbrico, donde los flujos de trabajo basados en suscripción y aplicaciones forman parte de la oferta.

- Mayo de 2025: ANMAT de Argentina avanzó en los procesos de habilitación de establecimientos a través del sistema digital THEMIS bajo la Disposicion 8799/2025, lo que señala el progreso en la digitalización regulatoria que afecta la forma en que se registran y supervisan los dispositivos médicos de origen extranjero.

- Julio de 2024: GE HealthCare adquirió Intelligent Ultrasound por 51 millones de USD, fortaleciendo su portafolio de software de ultrasonido con IA y automatización, y reforzando el cambio hacia flujos de trabajo habilitados por IA que abordan la escasez de ecografistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de ultrasonido utilizados para imágenes médicas y guía de procedimientos en toda América del Sur, incluidas las ventas a hospitales, centros quirúrgicos y otros entornos de atención. El alcance incluye tanto equipos estacionarios como portátiles.

Exclusiones del alcance: los ingresos independientes por servicios de procedimientos de imagen y los contratos solo de instalación no se contabilizan a menos que estén incluidos dentro de la venta del dispositivo.

Descripción general de la segmentación

- Por Aplicación

- Anestesiología

- Cardiología

- Ginecología / Obstetricia

- Musculoesquelético

- Radiología

- Cuidados Críticos

- Otras Aplicaciones

- Por Tecnología

- Imágenes de Ultrasonido 2D

- Imágenes de Ultrasonido 3D y 4D

- Imágenes Doppler

- Ultrasonido Focalizado de Alta Intensidad (HIFU)

- Otras Tecnologías

- Por Portabilidad

- Sistemas Estacionarios

- Sistemas Portátiles sobre Carrito

- Sistemas de Mano / Inalámbricos

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Centros de Diagnóstico por Imagen

- Centros de Atención Ambulatoria y de Urgencias

- Otros Usuarios Finales

- Por País

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el contexto de salud y tecnología médica en toda América del Sur, país por país, de modo que el conjunto de demanda se alinee con la forma en que se adquieren y utilizan localmente los dispositivos de ultrasonido. Recurrimos a fuentes públicas como las estadísticas de salud de la OPS, indicadores macro y de gasto en salud del Banco Mundial, conjuntos de datos de la OMS cuando corresponde, y flujos comerciales de UN Comtrade para dispositivos médicos como señales direccionales.

Para fundamentar el mercado en el comportamiento de compra, también revisamos portales de licitaciones y adquisiciones donde están disponibles, notas regulatorias locales y de registro de dispositivos, y materiales públicos de fabricantes, como informes anuales y presentaciones para inversores. Se revisan bases de datos de patentes para entender la dirección tecnológica, incluidas las funciones Doppler y 3D o 4D, y para ver dónde se concentra la innovación. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron fuentes públicas y pagas adicionales para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que es difícil de ver en los datos públicos, especialmente los ciclos de compra, las tasas de reemplazo y cómo cambian las preferencias de portabilidad según el entorno de atención. Hablamos con fabricantes, distribuidores, compradores hospitalarios, usuarios de radiología y ginecología-obstetricia, y equipos de ingeniería biomédica en Brasil, Argentina y el resto de América del Sur, y luego usamos los aportes para confirmar supuestos y alinear la lógica de precios y volúmenes.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos de alto nivel (CXOs): 12% | APAC: 48% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 41% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 47% | Américas: 19% |

Dimensionamiento del mercado y pronósticos

El modelo de dimensionamiento comienza con una construcción de arriba hacia abajo, donde la actividad sanitaria y la adopción de equipos se traducen en demanda de dispositivos para América del Sur, seguida de una división por país que refleja la intensidad relativa de los procedimientos y la madurez de la base instalada. Para mantener los totales realistas, se agregan verificaciones selectivas de abajo hacia arriba, como precios promedio de venta (ASP) muestreados multiplicados por volúmenes unitarios a partir de la retroalimentación de canales, junto con los patrones de venta de proveedores y distribuidores. El modelo se ajusta cuando las dos perspectivas no coinciden.

Algunos insumos que moldean significativamente los totales incluyen la proporción de sistemas portátiles en las adquisiciones anuales, los ciclos de reemplazo de unidades montadas en carro, los cambios de combinación entre modalidades 2D y avanzadas (3D o 4D y Doppler), y el equilibrio entre usuarios finales de hospitales y otros centros de atención. Cuando los datos son escasos para países más pequeños, llenamos los vacíos utilizando indicadores sustitutos como la población, la dirección del gasto en salud y las tendencias de importación, y luego validamos la intensidad de equipos implícita por instalación con entrevistas.

Para los pronósticos, se aplica un análisis de escenarios de modo que la perspectiva refleje restricciones de compra realistas y los tiempos de actualización, en lugar de una trayectoria de crecimiento lineal única. Los supuestos sobre movimientos de precios, combinación de modalidades y ritmo de adquisiciones públicas se incorporan solo después de que coinciden con las señales de consenso que escuchamos de los encuestados locales de canales y proveedores.

Validación de datos y ciclo de actualización

La validación se realiza comparando el modelo con señales independientes, incluidas la dirección comercial, la visibilidad de las adquisiciones y si el flujo de reemplazo implícito de la base instalada coincide con lo que informan los usuarios. Cuando aparecen valores atípicos, se revisan los supuestos y, en caso necesario, se vuelve a contactar a los encuestados para confirmar si el cambio es un evento único o un cambio duradero.

Antes de la aprobación final, el modelo se revisa por etapas para que la lógica de cálculo, la economía unitaria y las divisiones por país sigan siendo coherentes con la narrativa del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como cambios de políticas, movimientos de divisas que afectan el precio de los dispositivos, o un cambio notable en las compras públicas. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Estimación de mercado de Mordor Intelligence para el mercado de dispositivos de ultrasonido en América del Sur en comparación con otras estimaciones publicadas

Los valores de mercado publicados para dispositivos de ultrasonido en América del Sur pueden variar incluso cuando parecen cubrir el mismo tema. Las diferencias suelen provenir de variaciones en la cobertura geográfica, lo que se cuenta como dispositivo de ultrasonido, la base de precios utilizada y la forma en que se trasladan los años base más antiguos.

La principal brecha proviene de mezclar los totales de América Latina o incluir el ultrasonido terapéutico en el mismo conjunto. Mordor Intelligence contabiliza únicamente el alcance de dispositivos de ultrasonido de América del Sur utilizando un enfoque de ingresos por dispositivo, y valida la combinación de precios y modalidades (2D, Doppler y 3D o 4D) mediante verificaciones de canales locales. El momento de conversión de divisas también importa, ya que algunos publicadores convierten a una tasa anual única, mientras que otros combinan períodos, lo que modifica los totales en USD en años volátiles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 513,57 M USD (2025) | |

| Consultora Regional A | 715,00 M USD (2024) | Utiliza un año base diferente y aplica una curva de crecimiento más rápida hasta 2031, con claridad limitada sobre la validación de la combinación de precios y si se incluyen categorías de dispositivos adyacentes en el mismo conjunto de ingresos. |

| Publicación Sectorial B | 904,80 M USD (2023) | Cubre América Latina en lugar de únicamente América del Sur, y el alcance incluye explícitamente el ultrasonido diagnóstico y terapéutico, lo que eleva los totales en comparación con una visión que solo considera dispositivos de diagnóstico en la región. |

La comparación muestra que la cobertura geográfica y lo que se considera un dispositivo de ultrasonido explican la mayor parte de la dispersión, seguidas de la elección del año base y el momento de conversión a USD. Al vincular el total con variables claras de demanda y combinación, y luego verificarlas con entrevistas locales, la estimación se mantiene trazable y más fácil de replicar y poner a prueba para quienes toman decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de ultrasonido en América del Sur?

El tamaño del mercado de dispositivos de ultrasonido en América del Sur es de USD 529,13 millones en 2026 y se proyecta que alcance USD 614,29 millones para 2031.

¿Qué segmento tecnológico está creciendo más rápido?

El ultrasonido focalizado de alta intensidad (HIFU) se está expandiendo a una CAGR del 5,02% debido a sus aplicaciones oncológicas no invasivas.

¿Por qué los dispositivos de ultrasonido de mano están ganando popularidad?

Los dispositivos de mano ofrecen una calidad de imagen cercana a la de los equipos sobre carrito, cuestan menos y son compatibles con la telemedicina, lo que permite un acceso más amplio en ciudades secundarias y zonas rurales.

¿Cómo influye el reembolso en el crecimiento del mercado?

Los nuevos códigos de reembolso, como la cobertura de Brasil para la terapia de histotripsia, mejoran el retorno de inversión de los hospitales y aceleran la adopción de sistemas avanzados de ultrasonido.

¿Qué país es el mercado de más rápido crecimiento?

Se prevé que Argentina crezca a una CAGR del 3,99% hasta 2031, impulsada por la modernización del diagnóstico por imagen en el sector público y el aumento del cribado preventivo.

¿Cuáles son las principales barreras para una adopción más amplia?

Los plazos regulatorios prolongados, la escasez de especialistas en ubicaciones no urbanas y los altos costos de los equipos siguen siendo restricciones clave en toda la región.

Última actualización de la página el: