Tamaño y Participación del Mercado de Centros de Datos Hiperscala en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

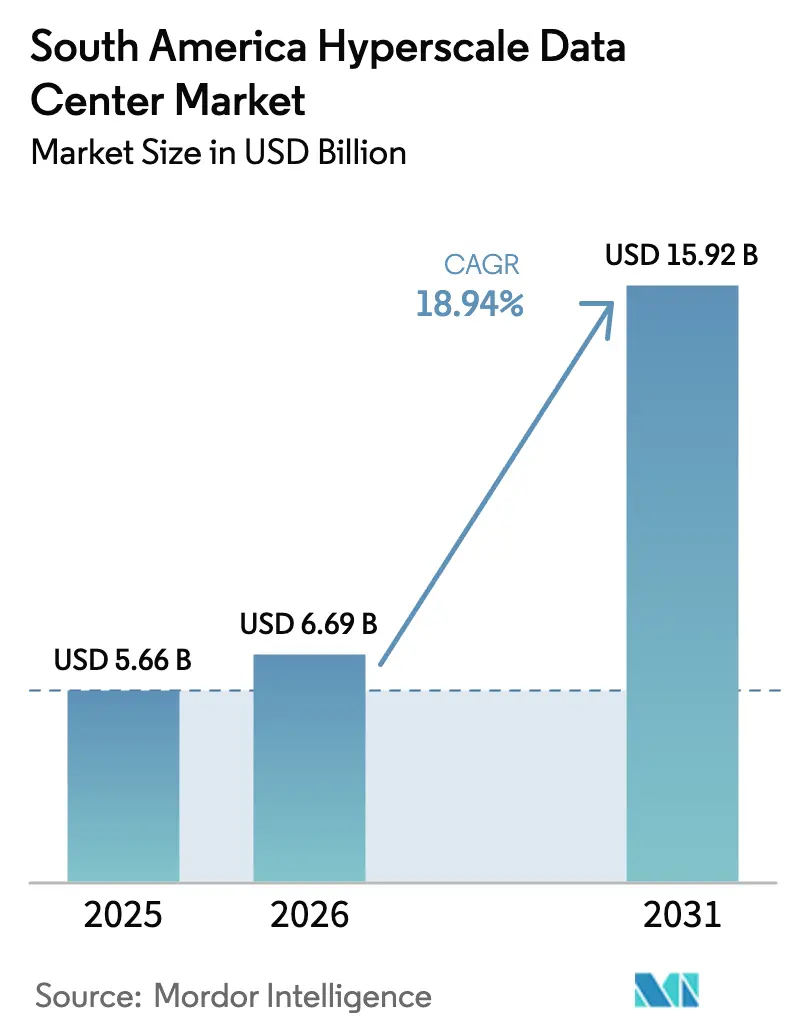

| Tamaño del mercado en el año base (2025) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.94% CAGR |

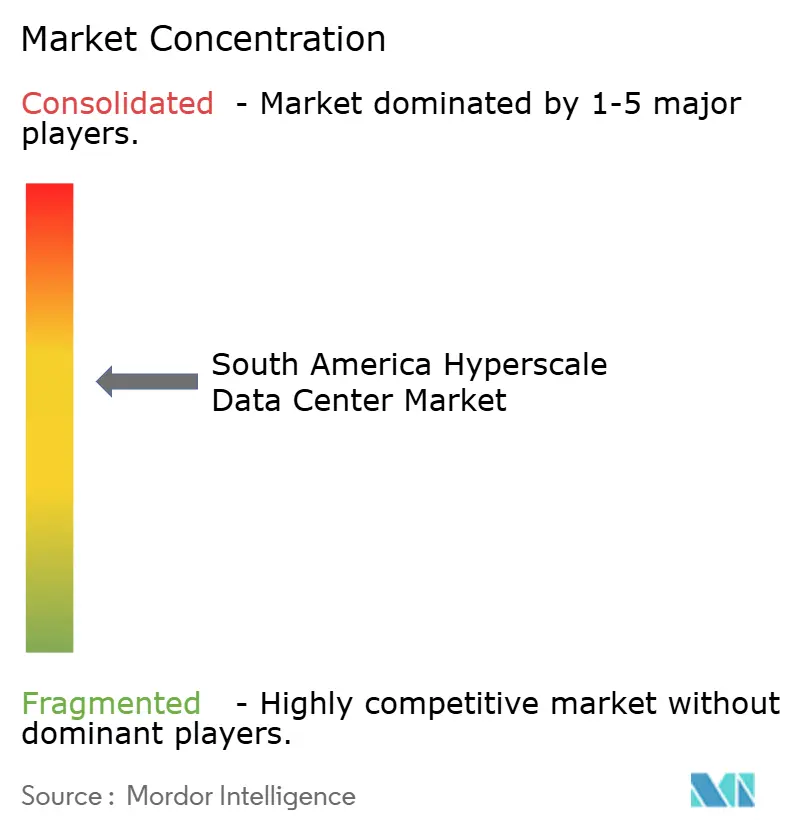

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperscala en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos hiperscala en América del Sur aumente de USD 5,66 mil millones en 2025 a USD 6,69 mil millones en 2026 y alcance USD 15,92 mil millones en 2031, creciendo a una CAGR del 18,94% durante 2026-2031. Los rápidos lanzamientos de regiones en la nube, los nuevos cables submarinos y los abundantes contratos de energía renovable se combinan para acelerar el despliegue de capital en cada gran área metropolitana. Los operadores hiperscala continúan construyendo campus propietarios, aunque los proveedores de colocación están ganando megavatios incrementales al acortar el tiempo de puesta en producción y diversificar la exposición a la red eléctrica para clientes que exigen un servicio ininterrumpido. Las normas de soberanía de datos introducidas en Brasil, Argentina y Colombia exigen que los datos personales y del sector público permanezcan en territorio nacional, lo que efectivamente retiene una proporción creciente de cargas de trabajo dentro del mercado de centros de datos hiperscala en América del Sur. Al mismo tiempo, los clústeres de inteligencia artificial con gran cantidad de GPU están elevando las densidades de potencia por bastidor más allá de los 30 kilovatios, lo que obliga a los operadores a invertir agresivamente en sistemas de enfriamiento líquido y modernizaciones de intercambiadores de calor que reconfiguran los presupuestos de infraestructura mecánica. Los principales impulsores del crecimiento de los ingresos incluyen los programas de construcción propia de los operadores hiperscala, los modelos de negocio centrados en la interconexión dentro de campus neutros para operadores, y los acuerdos de compra de energía renovable que ofrecen descuentos superiores al 12% en relación con las tarifas reguladas. Los desafíos persisten en forma de inestabilidad de la red eléctrica, escasez de técnicos de alta tensión y moratorias por estrés hídrico que restringen el enfriamiento evaporativo en ciertas jurisdicciones. Aun así, los mega campus de más de 60 megavatios generan apalancamiento operativo al centralizar subestaciones, plantas de agua helada y anillos de fibra sobre una base de capacidad más amplia. La intensidad competitiva se sitúa en un nivel moderado, ya que los cinco principales proveedores representan aproximadamente el 62% del total de megavatios instalados, lo que deja un margen significativo para que los especialistas regionales y los participantes enfocados en el borde se diferencien a través de relaciones locales con las empresas de servicios públicos, equipos de soporte bilingüe y despliegues de enfriamiento líquido de próxima generación.

Conclusiones Clave del Informe

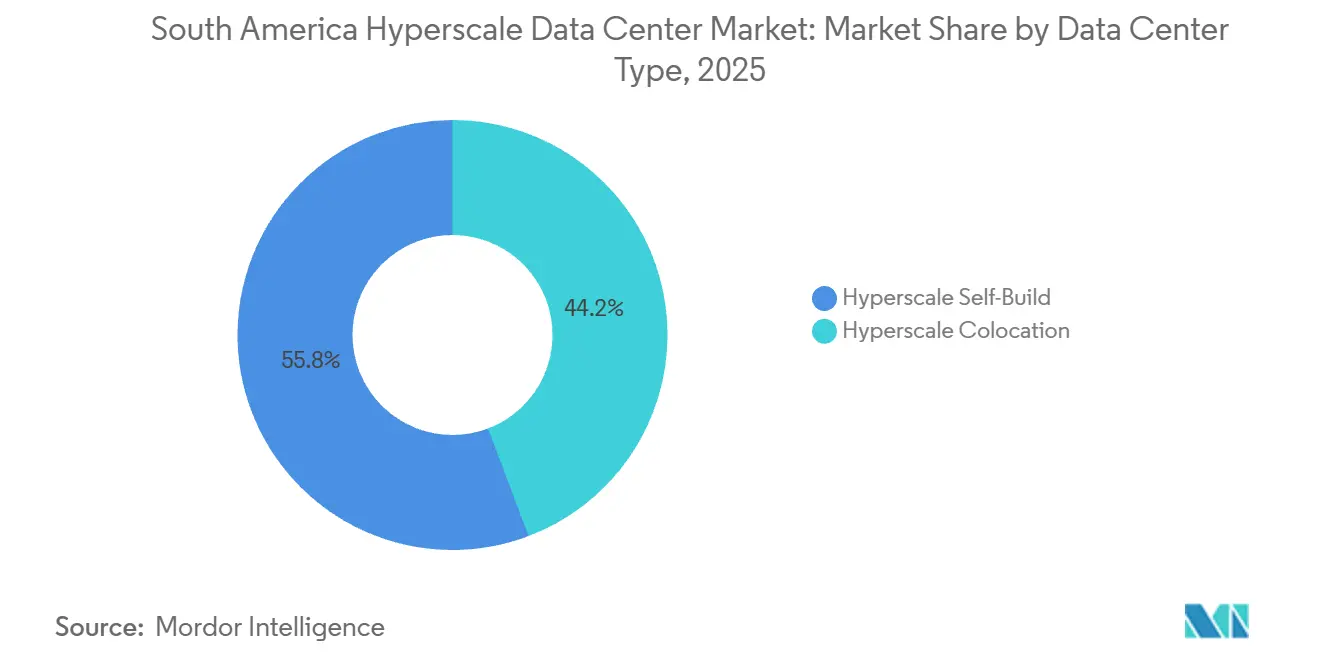

- Por tipo de centro de datos, las instalaciones de construcción propia hiperscala representaron el 55,76% de la participación del mercado de centros de datos hiperscala en América del Sur en 2025, mientras que se proyecta que la colocación se expanda a una CAGR del 19,54% hasta 2031.

- Por componente, la infraestructura de TI capturó el 42,18% del mercado de centros de datos hiperscala en América del Sur en 2025, mientras que se prevé que la infraestructura mecánica crezca a una CAGR del 19,62% durante 2026-2031.

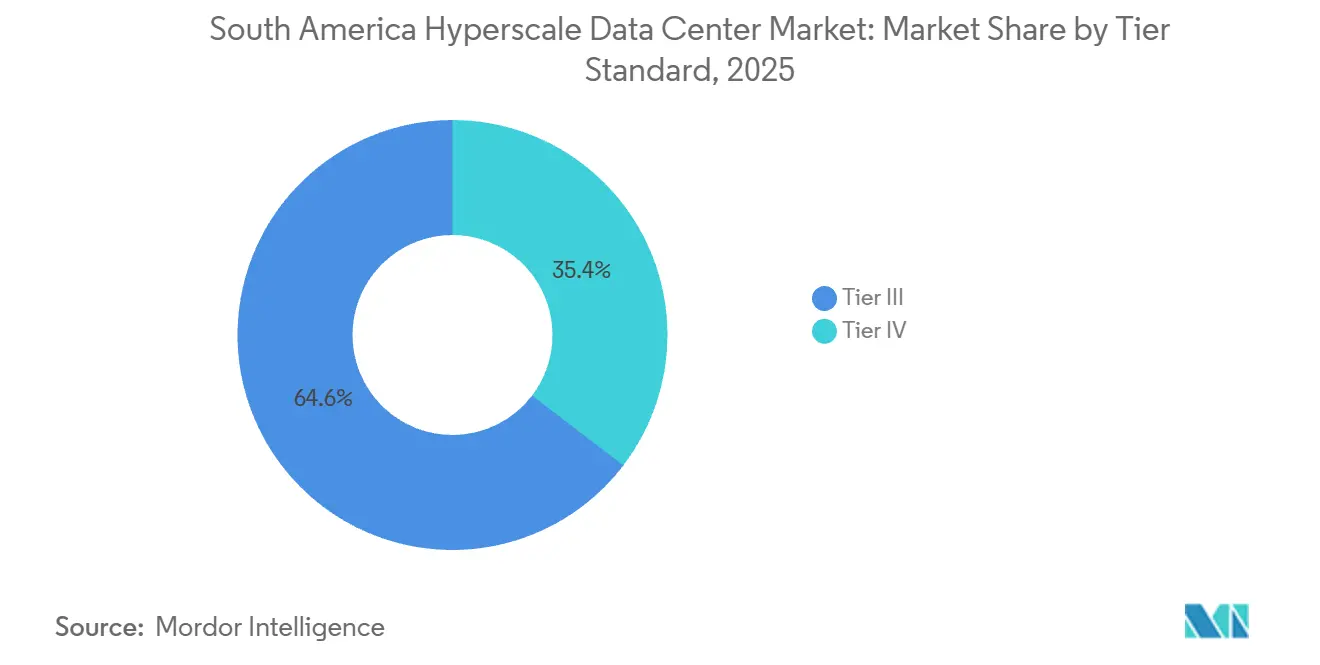

- Por estándar de nivel, las instalaciones de Nivel III representaron el 64,63% de la participación en 2025, y se prevé que las instalaciones de Nivel IV crezcan a una CAGR del 19,88% durante el período de pronóstico.

- Por tamaño de centro de datos, los campus de escala masiva entre 25 MW y 60 MW representaron el 45,42% del mercado de centros de datos hiperscala en América del Sur en 2025, aunque los sitios mega de más de 60 MW registran una CAGR del 19,47%.

- Por país, Brasil lideró con el 51,65% de la participación en 2025, mientras que se prevé que Chile registre la CAGR más rápida del 20,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperscala en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los Lanzamientos de Regiones en la Nube por parte de los Operadores Hiperscala | +4.2% | Brasil, Chile, con efectos secundarios en Colombia y Argentina | Mediano plazo (2-4 años) |

| Aterrizaje de Cables Submarinos que Mejoran la Latencia y la Redundancia | +3.8% | Chile (Valparaíso), Brasil (Fortaleza, Santos), con efectos de red en toda la región | Largo plazo (≥ 4 años) |

| Acuerdos de Compra de Energía Renovable que Aprovechan la Abundante Energía Hidroeléctrica, Solar y Eólica | +3.5% | Chile (solar de Atacama, eólica de la Patagonia), Brasil (hidroeléctrica), Argentina (eólica) | Mediano plazo (2-4 años) |

| Leyes de Soberanía Digital que Exigen el Alojamiento Local | +3.1% | Brasil, Argentina, con marcos emergentes en Colombia y Perú | Corto plazo (≤ 2 años) |

| Despliegues de 5G Open-RAN que Generan Borde Micro-Hiperscala | +2.4% | Brasil (São Paulo, Río), Chile (Santiago), Colombia (Bogotá) | Mediano plazo (2-4 años) |

| Cargas de Trabajo de IA y HPC en Minería de Litio que Requieren Capacidad Local | +2.0% | Chile (Atacama), Argentina (Jujuy, Salta), regiones fronterizas de Bolivia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Lanzamientos de Regiones en la Nube por parte de los Operadores Hiperscala

Los agresivos lanzamientos de regiones en la nube constituyen el catalizador individual más fuerte para el mercado de centros de datos hiperscala en América del Sur. Amazon Web Services comprometió USD 4 mil millones para una región en la nube en Santiago que abre con 12 zonas de disponibilidad y una capacidad ampliable de 40 a 80 megavatios, atrayendo a proveedores de software que necesitan latencia de un solo dígito en milisegundos para operar motores de pago y carritos de compras de realidad aumentada.[1]Amazon Web Services, "AWS Anuncia Inversión en Chile," AWS.AMAZON.COM Microsoft replicó el movimiento con zonas de Azure en la misma área metropolitana, mientras que Google redujo el precio por núcleo en un 22% tras habilitar sus instancias M8g basadas en Arm en São Paulo. Estos despliegues emblemáticos generan demanda de colocación adyacente porque los proveedores de software independientes deben instalar servidores de aplicaciones dentro de esferas de disponibilidad idénticas para cumplir con estrictos objetivos de nivel de servicio. El ciclo se cierra cuando las empresas firman interconexiones con los puntos de acceso de los operadores hiperscala, lo que a su vez impulsa las tasas de ocupación por encima del 85% en el clúster de Vila Olímpia en São Paulo y el corredor de Quilicura en Santiago. Las nuevas regulaciones brasileñas que clasifican las cargas de trabajo soberanas refuerzan aún más el alojamiento doméstico, asegurando que el impulso de construcción en la nube se mantenga en el mediano plazo.[2]Autoridad Nacional de Protección de Datos de Brasil, "Lei Geral de Proteção de Dados," GOV.BR

Aterrizaje de Cables Submarinos que Mejoran la Latencia y la Redundancia

Un segundo catalizador proviene de las inversiones en fibra submarina transpacífica y norte-sur que reducen la latencia y diversifican las rutas de conmutación por error. El cable Humboldt de Google, de 14.800 kilómetros, reducirá el retardo de ida y vuelta entre Santiago y Sídney en 30 milisegundos cuando aterrice en Valparaíso a finales de 2026, lo que permitirá a las empresas mineras chilenas ejecutar modelos de mantenimiento predictivo en plataformas de análisis australianas sin retraso perceptible. Cirion Technologies activó el enlace SAC-2 de 72 terabits por segundo entre Brasil y los Estados Unidos a principios de 2025, reduciendo los cargos de tránsito para las redes de distribución de contenido en un 18%. El Proyecto Waterworth de Meta diversificó las rutas brasileñas a finales de 2024, reduciendo el riesgo de punto único de fallo que anteriormente afectaba a los operadores durante el arrastre de anclas o eventos sísmicos. El nuevo ancho de banda permite a los proveedores de nube colocar nodos de caché más grandes dentro de São Paulo y Santiago, atendiendo a los consumidores con una latencia inferior a 50 milisegundos y eliminando casi el 40% del tráfico en horas pico de los troncos transcontinentales. Las empresas de servicios financieros obtienen ahora una resiliencia de red de doble ruta que cumple con los mandatos de continuidad del negocio e impulsa los motores de negociación algorítmica hacia las salas regionales.

Acuerdos de Compra de Energía Renovable que Aprovechan la Abundante Energía Hidroeléctrica, Solar y Eólica

Los acuerdos de compra de energía renovable a largo plazo constituyen el tercer impulsor principal porque estabilizan los costos de energía, satisfacen los compromisos de carbono y aseguran incentivos fiscales. Atlas Renewable Energy firmó un acuerdo de 1,2 teravatios-hora libre de carbono durante 24 horas con ODATA en enero de 2025, fijando tarifas un 12% por debajo del precio residencial regulado de Chile y protegiendo el campus de Quilicura de las fluctuaciones de los combustibles fósiles.[3]Atlas Renewable Energy, "Atlas Firma Acuerdo de Compra de Energía con ODATA," ATLASRENEWABLEENERGY.COM AES Andes siguió el ejemplo suministrando 1.020 gigavatios-hora anuales de energía eólica e hidroeléctrica a las nubes de Google y Microsoft, un movimiento que respalda las afirmaciones de marketing sobre cómputo verde y otorga a ambos operadores el reembolso de capex ReData de Brasil. Aunque Brasil disfruta de un superávit hidroeléctrico, las sequías de 2024 obligaron al uso de generadores diésel de respaldo y revelaron el valor de las integraciones de almacenamiento híbrido que muchos proyectos ahora incorporan en el diseño de las plantas. Genneia de Argentina se está asociando con desarrolladores locales para generar energía eólica para el consumo hiperscala en la Patagonia, con la previsión de que los clústeres de entrenamiento de IA requerirán 500 megavatios adicionales de capacidad firme para 2028. En conjunto, estos acuerdos de compra de energía elevan el perfil de sostenibilidad del mercado de centros de datos hiperscala en América del Sur, inclinan los modelos de costo total de propiedad a favor del despliegue local y refuerzan el atractivo de la región para los inquilinos conscientes de los criterios ESG.

Leyes de Soberanía Digital que Exigen el Alojamiento Local

Los marcos nacionales de protección de datos representan un cuarto impulsor estructural de crecimiento al obligar el alojamiento en el país para las cargas de trabajo reguladas. La Lei Geral de Proteção de Dados de Brasil impone multas de hasta el 2% de los ingresos globales cuando la información personal cruza fronteras sin las salvaguardas adecuadas. Argentina y Colombia han adoptado estatutos similares que clasifican los metadatos de salud, finanzas y biometría como sujetos a residencia. Estas leyes fragmentan la arquitectura regional porque los proveedores de SaaS deben crear clústeres distintos en cada jurisdicción en lugar de redirigir las solicitudes de los usuarios a América del Norte. Las cadenas globales de colocación con presencia en múltiples países, como Equinix, monetizan la carga de cumplimiento ofreciendo jaulas de nube soberana llave en mano bajo un solo contrato. El Plan Nacional de Inteligencia Artificial de Brasil de 2025 va más allá al exigir que los conjuntos de datos de IA del sector público residan en una nube nacional certificada, un nicho estimado en absorber 80 megavatios de capacidad incremental antes de que termine la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad de la Red Eléctrica y Altas Tarifas de Electricidad | -2.8% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires) | Corto plazo (≤ 2 años) |

| Escasez de Talento Especializado en Operaciones y Mantenimiento Eléctrico de Alta Tensión y Mecánico | -1.9% | Regional, con presión aguda en Chile y Colombia | Mediano plazo (2-4 años) |

| Moratorias por Estrés Hídrico sobre el Enfriamiento Evaporativo | -1.5% | Chile (región metropolitana de Santiago), Brasil (estado de São Paulo) | Mediano plazo (2-4 años) |

| Sesgo en la Asignación de GPU u Óptica hacia Regiones de Nivel 1 | -1.2% | Regional, con impacto secundario en la migración de cargas de trabajo de IA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica y Altas Tarifas de Electricidad

La inestabilidad del suministro eléctrico y las tarifas volátiles siguen siendo el freno a corto plazo más agudo para el mercado de centros de datos hiperscala en América del Sur. El corte de Enel en noviembre de 2024 en São Paulo dejó a 2,1 millones de clientes sin electricidad durante hasta 72 horas, invocando cláusulas de fuerza mayor que permitieron a los inquilinos suspender los pagos de colocación. Las tarifas industriales en Argentina aumentaron un 38% durante el mismo año tras las reducciones de subsidios, comprimiendo los márgenes operativos de las instalaciones que carecen de contratos con cobertura. El régimen tarifario de Chile es más estable, aunque aún exige una prima del 9% sobre los promedios regionales, lo que lleva a los operadores a negociar acuerdos de carga interrumpible que intercambian derechos de reducción por descuentos del 15%. Para mantener el tiempo de actividad contractual, una sala típica de 20 megavatios en São Paulo ahora despliega 25 megavatios de generación in situ, lo que añade USD 3 millones en capex inicial y USD 400.000 en mantenimiento anual recurrente. El gasto adicional disuade las cargas de trabajo sensibles a la latencia, como los motores de puja en tiempo real, empujando esas aplicaciones hacia las regiones de América del Norte donde la disponibilidad de cinco nueves es estándar.

Escasez de Talento Especializado en Operaciones y Mantenimiento Eléctrico de Alta Tensión y Mecánico

Un déficit regional de electricistas de alta tensión, ingenieros de UPS rotativo y especialistas en optimización de agua helada prolonga los ciclos de construcción y eleva el riesgo operativo. LinkedIn Talent Insights muestra que los técnicos de centros de datos calificados ganan salarios entre un 40% y un 60% por encima de las medianas de la industria local, lo que eleva el costo total de propiedad más allá de los modelos de viabilidad iniciales. La rápida expansión de Chile ha intensificado las guerras de ofertas porque los nuevos campus en Quilicura y Curauma entraron en funcionamiento más rápido de lo que los institutos de formación profesional podían graduar egresados. El servicio nacional de formación industrial de Brasil introdujo un plan de estudios para centros de datos en 2024, pero su primera cohorte no se graduará hasta 2027, dejando una brecha de habilidades de varios años. Los plazos de puesta en marcha extendidos ahora se alargan hasta 24 meses para una sala de 10 megavatios, frente a los 15 meses en América del Norte, y el personal con formación insuficiente aumenta la probabilidad de alarmas mal diagnosticadas que se convierten en penalizaciones por tiempo de inactividad. La escasez podría erosionar la percibida ventaja de costos de la industria de centros de datos hiperscala en América del Sur a menos que se materialicen programas de certificación acelerados y canales internacionales de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Colocación Gana Impulso a Medida que Aumentan los Riesgos de la Red Eléctrica

Se prevé que la colocación hiperscala se expanda a un 19,54% durante 2026-2031, superando el ritmo del 18,94% establecido para los campus de construcción propia, y esta divergencia sustenta un cambio estructural dentro del mercado de centros de datos hiperscala en América del Sur. Los diseños de construcción propia capturaron el 55,76% del gasto de 2025 porque los operadores hiperscala prefieren la integración vertical que les permite ajustar las topologías de enfriamiento para las cargas de trabajo de IA. Aun así, los prolongados plazos de suministro de servicios públicos y los shocks tarifarios en Brasil y Argentina han persuadido a los grandes proveedores de nube a cubrirse con bloques de salas arrendadas que pueden activarse en 90 días, evitando el plazo de 18 meses para proyectos desde cero. Amazon Web Services ejemplificó este enfoque al reservar 5 megavatios dentro de Equinix SP11 para respaldar su región en la nube de São Paulo durante las ventanas de mantenimiento, demostrando que incluso los actores con abundante capital valoran la agilidad. Las empresas de servicios financieros impulsan el crecimiento de la colocación porque las normas de resiliencia operativa del Banco Central do Brasil estipulan la separación geográfica entre las instalaciones primarias y las de recuperación ante desastres, un requisito que se cumple de manera más económica mediante el arrendamiento de múltiples campus que mediante la duplicación propietaria.

La densidad de interconexión amplifica la ventaja de la colocación al agrupar los servidores de los inquilinos cerca de múltiples puntos de acceso a la nube, intercambios de internet y salas de encuentro de operadores. Scala Data Centers informó que el 42% de los ingresos de 2025 provino de servicios de interconexión y emparejamiento en lugar del alquiler puro de bastidores, lo que refleja cómo los efectos de red crean una ocupación estable y rendimientos premium. Por el contrario, las propiedades de construcción propia a menudo seleccionan parcelas de terreno en zonas periurbanas donde los costos inmobiliarios son un 30% más bajos pero las rutas de fibra son limitadas, lo que puede restringir las canalizaciones de inferencia de IA sensibles a la latencia que requieren federación multinube. A medida que las cargas de trabajo evolucionan hacia modelos de aprendizaje federado que demandan acceso simultáneo a múltiples nubes públicas, la prima de interconexión dentro de los campus neutros para operadores probablemente sostendrá el crecimiento por encima del mercado de la colocación. En consecuencia, el mercado de centros de datos hiperscala en América del Sur parece estar inclinándose hacia una combinación de adquisición híbrida en la que incluso los operadores hiperscala mezclan capacidad propia y arrendada para equilibrar la disciplina de capex con la velocidad de acceso a la capacidad.

Por Componente: El Gasto Mecánico se Acelera por las Cargas Térmicas Inducidas por la IA

El hardware de TI retuvo la mayor participación del 42,18% del gasto de 2025, aunque los sistemas mecánicos están posicionados para la CAGR más rápida del 19,62% porque la densidad de potencia continúa su escalada estructural. Las matrices de GPU como la NVIDIA H100 ya impulsan las cargas de los gabinetes más allá de los 30 kilovatios, y las placas de enfriamiento directo al chip o los intercambiadores de calor de puerta trasera capaces de 45 kilovatios por bastidor son ahora obligatorios para los proyectos de modernización. Los gastos eléctricos aumentan a un 18,7% porque una sala de 20 megavatios necesita una conexión de servicios públicos de 25 megavatios para garantizar la redundancia N+1, lo que requiere actualizaciones de subestaciones que fácilmente superan los USD 2 millones. La construcción general se rezaga al 18,3% porque los operadores arrendan cada vez más estructuras prefabricadas de propietarios industriales, desplegando kits de espacio blanco modular en lugar de comenzar desde cero. La última capa de análisis predictivo de Schneider Electric sincroniza la secuenciación de los enfriadores con los picos de carga de trabajo de IA, reduciendo el desperdicio de energía en un 12%, mientras que las estructuras de red de hoja y columna vertebral de 800 gigabits de Ethernet de Arista manejan los picos de tráfico este-oeste que acompañan a los ciclos de entrenamiento de modelos.

El aumento de la altura de los bastidores a 52U e incluso 60U desplaza aún más las facturas mecánicas porque los marcos más altos requieren refuerzos de ingeniería, gestión de cables ampliada y puertas de flujo de aire de mayor resistencia. Las actualizaciones de red forman un tema aliado a medida que los operadores hiperscala adoptan óptica de 400 gigabits y 800 gigabits para conectar los nodos de entrenamiento, lo que triplica el recuento de fibra por bastidor y requiere ventiladores de enfriamiento de mayor presión estática. La transformación de la arquitectura de almacenamiento hacia NVMe sobre Tejidos ha centralizado los grupos de memoria flash, reduciendo el costo por terabyte en un 18%, aunque la mayor carga de red este-oeste ejerce una presión adicional sobre los circuitos de enfriamiento. Los proveedores de sistemas mecánicos ganan poder de fijación de precios a medida que los plazos de entrega de los núcleos de intercambiadores de calor se extienden a 16 semanas, particularmente cuando la demanda global de IA canaliza el inventario limitado de cobre y aluminio hacia las regiones de Nivel 1 primero. El resultado general es una curva de crecimiento del gasto mecánico que ahora supera las trayectorias de renovación de servidores, una inversión de los patrones históricos dentro del mercado de centros de datos hiperscala en América del Sur.

Por Estándar de Nivel: La Regulación Financiera Cataliza la Adopción del Nivel IV

El Nivel III mantuvo una participación dominante del 64,63% de los megavatios instalados en 2025 porque el diseño equilibra el tiempo de actividad con una prima de capital del 8-12% sobre el Nivel II, aunque las normas de servicios financieros están catalizando una adopción más rápida del Nivel IV. El Banco Central do Brasil exigió alimentaciones de doble servicio público y redundancia de energía 2N para los procesadores de pagos de importancia sistémica, elevando efectivamente el Nivel IV de opcional a obligatorio para la infraestructura bancaria de misión crítica. El regulador de valores de Chile se hace eco de estos requisitos, presionando a los propietarios locales de colocación para que actualicen los trenes de energía y los compartimentos contra incendios a la equivalencia del Nivel IV antes de que se renueven los contratos. Como resultado, se proyecta que la capacidad de Nivel IV se expanda a un 19,88% durante 2026-2031, superando la tasa de crecimiento más amplia del mercado de centros de datos hiperscala en América del Sur. Operadores como ODATA ya han programado modernizaciones de seis megavatios en Quilicura que añaden transformadores secundarios y grupos electrógenos N+1, apuntando a inquilinos bancarios dispuestos a pagar una prima de tarifa del 20% por espacio blanco tolerante a fallos.

Mientras que los sectores regulados aprecian la resiliencia adicional, las plataformas SaaS, las redes de distribución de contenido y los sistemas de respaldo de comercio electrónico generalmente toleran breves ventanas de mantenimiento, lo que hace que el recargo de capex del 15-20% para el Nivel IV no esté justificado. Por lo tanto, el Nivel III continuará dominando los megavatios agregados, aunque el delta de capacidad incremental está sesgado hacia el Nivel IV, reduciendo la brecha de certificación con América del Norte donde el Nivel IV ya representa el 18% de las salas. La economía de modernización favorece las actualizaciones parciales de salas en lugar de las conversiones completas de complejos, una tendencia que se hace factible gracias a las salas eléctricas modulares y los equipos de conmutación en contenedores que se instalan sin largos apagados. El panorama emergente de doble estándar permite a los propietarios segmentar los niveles de precios, monetizar las salas de mayor margen y satisfacer a los reguladores sin alienar a los inquilinos conscientes de los costos, preservando la flexibilidad dentro del mercado de centros de datos hiperscala en América del Sur.

Por Tamaño de Centro de Datos: Los Mega Campus Desbloquean Economías de Escala

Los mega campus de más de 60 megavatios están en camino de una CAGR del 19,47% porque amortizan la infraestructura fija sobre una base de potencia más amplia. Amazon Web Services seleccionó una huella inicial de 40 megavatios en Chile que puede duplicarse sin nuevos permisos, lo que permite que los costos de subestación, planta de agua helada y anillo de fibra se distribuyan sobre una capacidad eventual de 80 megavatios. Las plantas centralizadas de agua helada dentro de tales complejos alcanzan coeficientes de rendimiento un 18% más altos que las unidades distribuidas, lo que se traduce en un ahorro de consumo de energía de 2,1 megavatios cada año y mejora las métricas de intensidad de carbono. También surgen eficiencias de personal, porque un campus de 60 megavatios requiere 35 ingenieros a tiempo completo, lo que genera un costo laboral por megavatio un 22% inferior al de tres sitios separados de 20 megavatios. Sin embargo, el riesgo de concentración obliga a las aseguradoras a insistir en aisladores sísmicos de base y zonas de incendio compartimentadas, añadiendo USD 8 millones a los presupuestos de construcción como cobertura contra interrupciones catastróficas.

Los campus de escala masiva que van de 25 megavatios a 60 megavatios retuvieron una participación del 45,42% en 2025 porque la construcción por fases en bloques de 10 megavatios alinea el capital con la absorción de inquilinos y evita la capacidad ociosa. Los operadores que atienden a empresas regionales y agencias gubernamentales continúan desplegando salas más pequeñas de 10 a 25 megavatios, creciendo al 18,6% aunque cediendo participación a los diseños mega que se adaptan mejor a los clústeres de entrenamiento de IA que demandan espacio de planta contiguo. El terreno del Desierto de Atacama en Chile admite huellas mega gracias a los bajos coeficientes de arrastre sísmico y la abundante generación solar, mientras que las limitaciones de terreno de Brasil dentro de São Paulo impulsan a los desarrolladores hacia pilas verticales de varios pisos para lograr una densidad de potencia equivalente. Las agencias de permisos favorecen cada vez más los parques tecnológicos de planificación maestra que preautorizan el consumo de servicios públicos y agua, facilitando la expansión rápida tanto para las categorías masivas como mega. El resultado convergente refuerza la tendencia ascendente en el tamaño promedio de las salas dentro del mercado de centros de datos hiperscala en América del Sur.

Análisis Geográfico

Brasil mantuvo el 51,65% de los ingresos del mercado de centros de datos hiperscala en América del Sur en 2025, anclado por la base instalada de 1.200 megavatios de São Paulo, doce salas de encuentro neutras para operadores y los densos ecosistemas de tecnología financiera, comercio electrónico y nativos de la nube. La Lei Geral de Proteção de Dados obliga a los proveedores multinacionales de SaaS a arrendar bastidores dentro de salas con licencia de ANATEL, generando un segmento de mercado cautivo que podría absorber 80 megavatios de capacidad incremental para 2029. Sin embargo, la prolongada inestabilidad de la red eléctrica, destacada por el corte de Enel de 72 horas, obliga a los operadores a sobredimensionar los generadores diésel a USD 150 por kilovatio de capex, lo que reduce el retorno sobre la inversión y orienta las nuevas construcciones hacia estados ricos en energía hidroeléctrica como Paraná y Minas Gerais. El incentivo ReData de Brasil contrarresta esto reembolsando el 15% del capex cuando las instalaciones obtienen el 80% de la energía de fuentes renovables, impulsando a los desarrolladores hacia combinaciones híbridas de hidroeléctrica más solar. La expansión de 8 megavatios de Equinix SP11 en 2024 subraya el continuo apetito por la interconexión en São Paulo, pero el aumento de los costos de terreno y energía empuja a algunos operadores hiperscala a evaluar áreas metropolitanas secundarias como Campinas y Curitiba.

Se prevé que Chile se expanda a una CAGR del 20,12% hasta 2031, impulsado por las inversiones de AWS, Microsoft y Google y la capacidad renovable que suministró el 68% de la producción de la red nacional en 2024. El contrato de Atlas Renewable Energy a tarifas un 12% por debajo de las tasas residenciales ayuda a los operadores a comercializar el cómputo neutro en carbono, atrayendo a inquilinos conscientes de los criterios ESG. La llegada del cable Humboldt posicionará a Valparaíso como un centro de latencia entre América del Sur y Asia-Pacífico, atrayendo cargas de trabajo analíticas de los sectores minero y agrotecnológico que dependen de datos de sensores en tiempo real. No obstante, las moratorias por estrés hídrico en Santiago restringen el enfriamiento evaporativo, forzando un cambio hacia sistemas adiabáticos o de circuito cerrado de glicol que añaden entre un 8% y un 12% a los costos operativos, pero siguen siendo económicamente viables gracias a la energía más barata. Los códigos de ingeniería sísmica, aunque estrictos, brindan confianza a los inversores de que las huellas de megavatios pueden resistir eventos de magnitud 8, eliminando una barrera histórica para el capital extranjero.

Colombia traza una trayectoria de crecimiento del 19,3% a medida que Bogotá emerge como un centro de contacto cercano y de externalización de procesos de negocio alineado con la Hora del Este de los Estados Unidos. La exención fiscal de quince años sobre los bienes inmuebles de centros de datos del gobierno, promulgada en 2024, reduce el capex efectivo y atrae a cadenas globales de colocación, mientras que la subasta de espectro 5G de 3,5 gigahercios siembra nodos de borde micro-hiperscala que preprocesan la telemetría del IoT antes de retransmitir las cargas útiles filtradas. Argentina, a pesar de una CAGR del 18,1%, enfrenta complejidades arancelarias de importación y volatilidad del peso que inflan los costos de los servidores, aunque el campus de Buenos Aires de Cirion por USD 50 millones apunta a capturar cargas de trabajo que deben permanecer en el país tras la reestructuración de la deuda de 2023. Perú y un puñado de naciones más pequeñas de América del Sur crecen colectivamente al 18,5%, beneficiándose de la demanda del sector minero de cómputo en el borde en Arequipa y Trujillo, aunque la escasez de retransmisión de fibra modera el despliegue escalable. En general, el mercado de centros de datos hiperscala en América del Sur sigue concentrado geográficamente en Brasil y Chile, aunque los incentivos de política y las extensiones de fibra están elevando la competitividad de las economías andinas.

Panorama Competitivo

El mercado de centros de datos hiperscala en América del Sur exhibe una fragmentación moderada, con AWS, Microsoft, Equinix, la subsidiaria Ascenty de Digital Realty y Scala Data Centers controlando conjuntamente aproximadamente el 62% de los megavatios instalados. Los operadores hiperscala enfatizan los campus propietarios para optimizar la eficiencia en el uso de energía y el enfriamiento para los clústeres de IA, destacado por el programa multifase de AWS en Chile que reserva parcelas adyacentes para una expansión de 80 megavatios. Los líderes de colocación se diferencian a través de tejidos de interconexión densos, neutralidad de operadores y marcos de cumplimiento transfronterizo, lo que permite a las empresas cumplir con los mandatos de residencia de datos de Brasil y Argentina con un solo acuerdo de servicio maestro. La combinación de ingresos de Scala se inclina fuertemente hacia las tarifas de interconexión, lo que demuestra que la gravedad de la red, más que los metros cuadrados por sí solos, impulsa el margen. ODATA, Cirion y EdgeConneX aprovechan las relaciones locales con los servicios públicos, el soporte bilingüe y la construcción modular para penetrar en las áreas metropolitanas secundarias donde los operadores hiperscala dudan debido a las rutas de fibra limitadas.

La tecnología continúa actuando como una cuña en el posicionamiento competitivo. Los intercambiadores de calor de puerta trasera modulares de Vertiv, certificados para bastidores de 45 kilovatios, permiten a los operadores modernizar las salas heredadas sin largos apagados, reduciendo los períodos de recuperación de la inversión de siete años a cuatro. La ratificación por parte del IEEE de los estándares de Ethernet de 800 gigabits permitió a Arista enviar conmutadores que reducen los costos de transporte por gigabit en un 35%, un ahorro que los propietarios de colocación trasladan parcialmente a los inquilinos mientras protegen el margen bruto. El abastecimiento de energía renovable se vuelve más estratégico porque ReData y los incentivos similares mejoran directamente la economía del capex; el acuerdo de energía eólica de Scala que cubre 150 megavatios de capacidad en São Paulo posiciona a la empresa para una combinación de energía verde del 90% para 2027. La presión competitiva se intensifica en torno a las habilidades de integración de enfriamiento líquido, ya que los operadores capaces de certificar técnicos rápidamente aseguran contratos de clústeres de IA que los rivales rezagados no pueden acomodar. A pesar de la convergencia en las filosofías de diseño, la dispersión geográfica de los recursos renovables y los estatutos de soberanía implica una competencia multipolar sostenida en lugar de un escenario de ganador único.

Las oportunidades de borde en Medellín, Montevideo y Quito siguen siendo poco explotadas debido al limitado retorno de banda de los operadores, ofreciendo una ventana para los disruptores con soluciones de módulos en contenedores. Las asociaciones con operadores de telecomunicaciones que despliegan 5G independiente elevan el atractivo del mercado de borde porque las aplicaciones de latencia ultrabaja prometen rendimientos premium de bastidores a pesar de factores de carga más pequeños. Las fusiones y adquisiciones son plausibles una vez que las autoridades reguladoras armonicen las políticas de datos transfronterizos, aunque la heterogeneidad política actual apoya a los campeones regionales independientes. A mediano plazo, la industria de centros de datos hiperscala en América del Sur podría ver alianzas centradas en la adquisición de energía renovable, el desarrollo conjunto de fibra y academias de talento compartidas que aborden colectivamente la escasez de habilidades. Hasta entonces, la disciplina de precios descansa en la capacidad de cada proveedor de equilibrar la entrega rápida de capacidad frente al riesgo financiero de sobreabastecimiento en regímenes de divisas volátiles.

Líderes de la Industria de Centros de Datos Hiperscala en América del Sur

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Equinix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El cable submarino Humboldt de Google entró en la fase de construcción final, con el aterrizaje en Valparaíso previsto para el cuarto trimestre de 2026, reduciendo la latencia entre Santiago y Sídney en 30 milisegundos y desbloqueando análisis en tiempo real para las cargas de trabajo mineras.

- Mayo de 2025: Amazon Web Services anunció una región en la nube chilena de USD 4 mil millones con 12 zonas de disponibilidad y una capacidad inicial de 40 megavatios ampliable a 80 megavatios para 2028.

- Marzo de 2025: Microsoft lanzó zonas de disponibilidad de Azure en Santiago, llevando latencia de un solo dígito en milisegundos a las empresas de todo el centro de Chile.

- Enero de 2025: Atlas Renewable Energy firmó un acuerdo de compra de energía libre de carbono de 1,2 teravatios-hora durante 24 horas con ODATA para el campus de Quilicura a tarifas un 12% por debajo de la tarifa residencial regulada de Chile.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de América del Sur como los ingresos generados por instalaciones de nueva construcción o totalmente arrendadas, diseñadas para suministrar al menos 5 MW de carga de TI por sala y capaces de alojar miles de servidores mediante bloques de energía y refrigeración altamente automatizados y modulares. La capacidad de propiedad directa de los principales proveedores de nube, las salas de colocación de uso específico habilitadas para inquilinos de hiperescala y las fases de expansión de autoconstrucción en la región se contabilizan en términos de valor.

Exclusión del alcance: los centros de datos empresariales, de borde y multitenant tradicionales con menos de 4 MW de potencia contigua quedan fuera del marco de modelado.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperscala

- Colocación Hiperscala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía

- Interruptores de Transferencia y Equipos de Conmutación

- Sistemas de UPS

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Núcleo y Estructura

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de DCIM/BMS

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Tamaño de Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

- Por País

- Brasil

- Chile

- Colombia

- Argentina

- Perú

- Resto de América del Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas semiestructuradas con ingenieros de diseño de instalaciones, responsables regionales de adquisiciones en la nube, gerentes de ventas de OEM eléctricos y corredores de arrendamiento de colocación en Brasil, Chile y Colombia. Estas conversaciones confirman las carteras de reservas de terrenos, las densidades típicas de racks, las trayectorias de las tarifas de arrendamiento y los calendarios de puesta en marcha que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Comenzamos mapeando la huella de hiperescala instalada y planificada por país mediante notificaciones públicas de reguladores de energía, portales de licencias ambientales y registros de uso del suelo, como ANEEL (Brasil) y SEREMI (Chile). Se extraen perspectivas complementarias de asociaciones comerciales como ABRANET, registros de envíos aduaneros de equipos de TI de alta densidad y resúmenes de patentes sobre refrigeración por inmersión. Los archivos corporativos, las presentaciones para inversores y los medios de comunicación empresariales de reconocido prestigio ayudan a nuestros analistas a establecer referencias de capex unitario y precios de venta promedio. Las bases de datos D&B Hoovers y Dow Jones Factiva enriquecen los datos financieros a nivel de empresa. Esta recopilación es indicativa, no exhaustiva; numerosos conjuntos de datos abiertos adicionales respaldan la validación.

Dimensionamiento y previsión del mercado

Una construcción híbrida de arriba hacia abajo parte de las estadísticas nacionales de consumo eléctrico y de las estaciones de aterrizaje de fibra, que se concilian con las tasas de penetración de hiperescala para dimensionar el conjunto total de demanda de cómputo. Verificaciones selectivas de abajo hacia arriba, capacidades de campus de autoconstrucción muestreadas, MW gestionados declarados por los principales operadores de colocación y arrendamientos promedio por precio por kW calibran los totales. Las variables clave incluyen la migración de densidad de potencia de racks, los lanzamientos de regiones en la nube, las incorporaciones de cables submarinos, la inflación de costos inmobiliarios, los cambios en la combinación energética y las tasas de adopción de servidores de IA. La regresión multivariante, validada por consenso de expertos, proyecta el impacto de estos factores en los ingresos hasta 2031, mientras que el análisis de escenarios ajusta las restricciones de la red eléctrica y las fluctuaciones cambiarias. Las brechas en las estimaciones de abajo hacia arriba se cubren mediante rangos de sensibilidad basados en referencias comparables de campus.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas que señala las variaciones por encima de umbrales predefinidos en comparación con la demanda histórica de energía, los índices de vacancia de CBRE y los recibos de derechos de importación. Las actualizaciones anuales incorporan nuevos anuncios de capacidad; los eventos relevantes, como el inicio de obras de un megacampus, desencadenan actualizaciones intermedias antes de la entrega del informe.

Por qué la línea de base de centros de datos de hiperescala en América del Sur de Mordor merece confianza

Los valores publicados suelen divergir porque los proveedores mezclan totales de toda América Latina con datos por país, aplican diferentes umbrales mínimos de MW o actualizan previsiones anteriores sin verificar los retrasos en nuevas construcciones.

Los principales factores de brecha incluyen el alcance (algunos rastreadores incorporan salas empresariales en los totales), la progresión inconsistente del ASP y los ciclos de actualización menos frecuentes que no capturan las postergaciones de campus a mitad de año. Nuestro estudio reporta un valor de mercado para 2025 de USD 5.66 mil millones para los centros de hiperescala de América del Sur.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5.66 mil millones (2025) | Mordor Intelligence | - |

| USD 1.14 mil millones (2024) | Global Consultancy A | Solo alcance de América Latina, contabiliza ingresos por hardware pero omite ingresos por arrendamiento |

| USD 4.89 mil millones (2023) | Industry Association B | Combina construcciones empresariales Tier III, utiliza tasas de cambio más antiguas, ciclo de actualización bienal |

La comparación muestra cómo la amplitud de la definición, el momento de actualización y la inclusión del tipo de ingresos explican las brechas en los titulares. Al anclar las cifras a carteras de MW verificables y revisar periódicamente los supuestos, Mordor Intelligence ofrece una línea de base equilibrada y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos hiperscala en América del Sur en 2026?

El mercado se sitúa en USD 6,69 mil millones en 2026 y se proyecta que ascienda a USD 15,92 mil millones para 2031.

¿Cuál es la tasa de crecimiento anual compuesta esperada hasta 2031?

Se prevé que el mercado registre una CAGR del 18,94% de 2026 a 2031, impulsado por los lanzamientos de regiones en la nube, los cables submarinos y los acuerdos de compra de energía renovable.

¿Qué país genera actualmente los mayores ingresos?

Brasil lidera con el 51,65% de los ingresos de 2025 gracias al denso ecosistema de operadores y empresas de São Paulo.

¿Por qué el gasto en infraestructura mecánica crece más rápido que el gasto en servidores?

Los bastidores de IA con gran cantidad de GPU superan los 30 kilovatios por gabinete, lo que obliga a los operadores a instalar sistemas de enfriamiento líquido que impulsan una CAGR del 19,62% en los gastos mecánicos.

¿Cómo influyen las leyes de soberanía de datos en la estrategia de despliegue?

Brasil, Argentina y Colombia exigen el alojamiento local para los datos regulados, lo que obliga a los proveedores de nube y SaaS a desplegar clústeres soberanos dentro de cada jurisdicción.

Última actualización de la página el: