Tamaño y Participación del Mercado de Empaques Flexibles en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

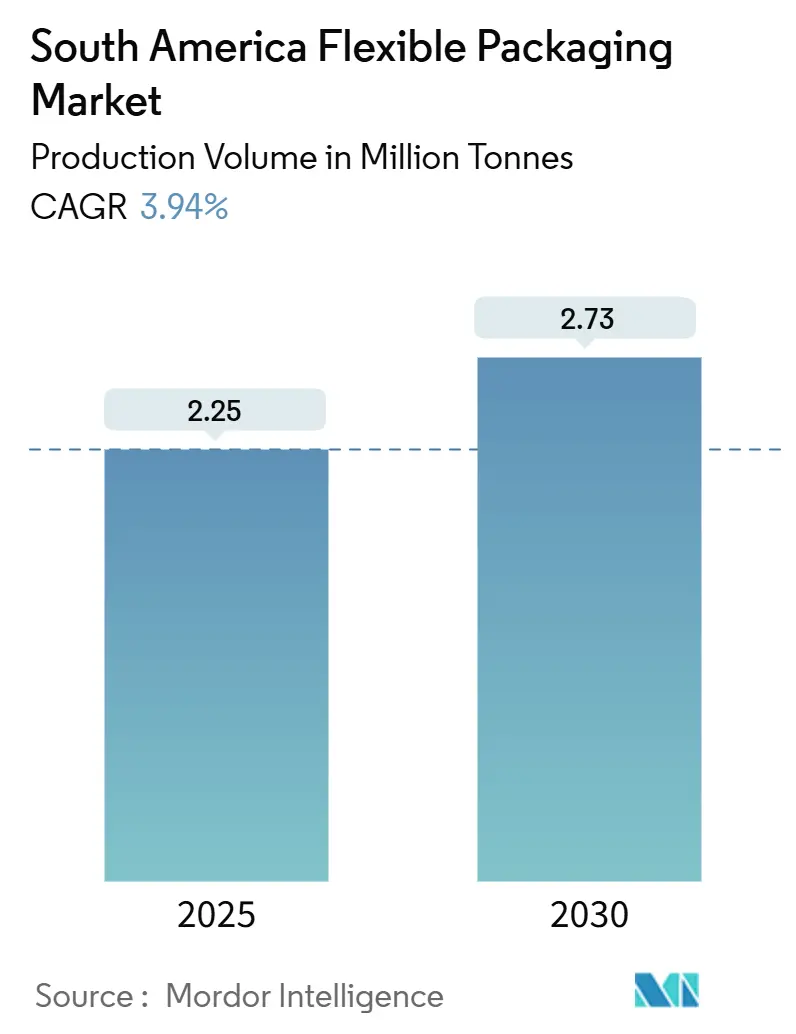

| Volumen del Mercado (2025) | 2.25 Millones de toneladas |

| Volumen del Mercado (2030) | 2.73 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 3.94% CAGR |

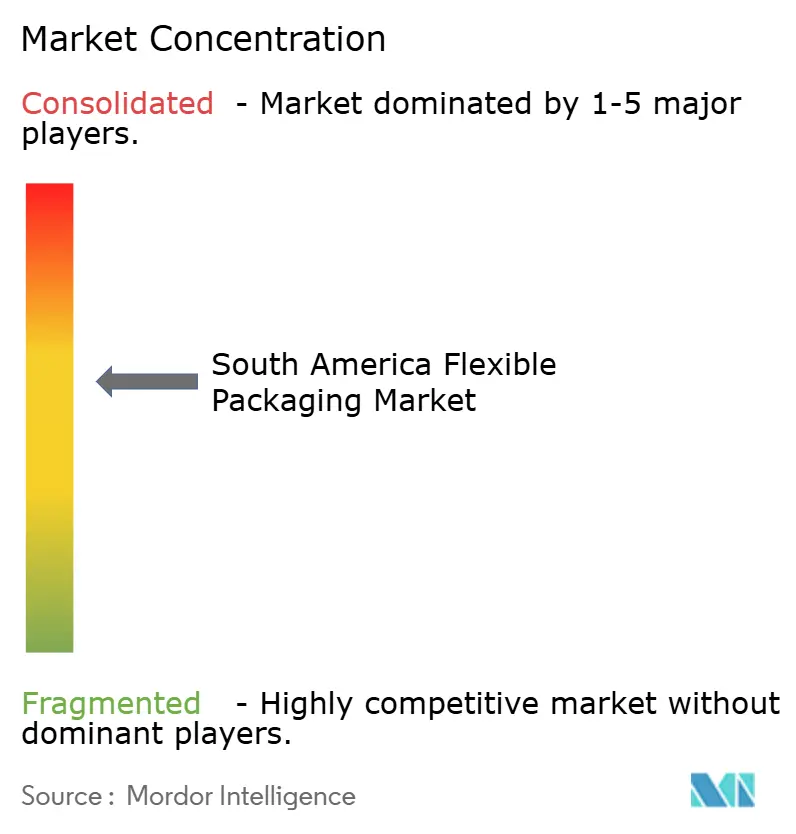

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Flexibles en América del Sur por Mordor Intelligence

El tamaño del mercado de empaques flexibles en América del Sur se situó en 2,25 millones de toneladas en 2025 y se proyecta que alcance 2,73 millones de toneladas en 2030 a una CAGR del 3,94%. El crecimiento del comercio electrónico, las tendencias en nutrición premium para mascotas y los mandatos de reciclabilidad específicos por región respaldan esta expansión moderada. Los plásticos mantienen su dominio gracias a una base de conversión consolidada, aunque las soluciones de papel están ganando terreno a medida que los propietarios de bienes de consumo envasados realizan pruebas con formatos de material único para cumplir con los próximos objetivos de contenido reciclado. En términos de producto, las bolsas de pie superan a los demás formatos porque se transportan bien a través de las redes de última milla y satisfacen las crecientes expectativas de rendimiento de barrera en los canales de alimentos, farmacéuticos y cuidado de mascotas. El liderazgo de Brasil está asegurado gracias a su avanzado marco regulatorio y su amplia base de consumidores, mientras que Argentina aporta los volúmenes incrementales más rápidos a medida que las reformas macroeconómicas fomentan una renovada inversión. La consolidación se acelera a medida que las grandes multinacionales buscan escalar y asegurar cadenas de suministro de material reciclado posconsumo para navegar el endurecimiento de las regulaciones en Brasil, Chile y el bloque de la Alianza del Pacífico.

Conclusiones Clave del Informe

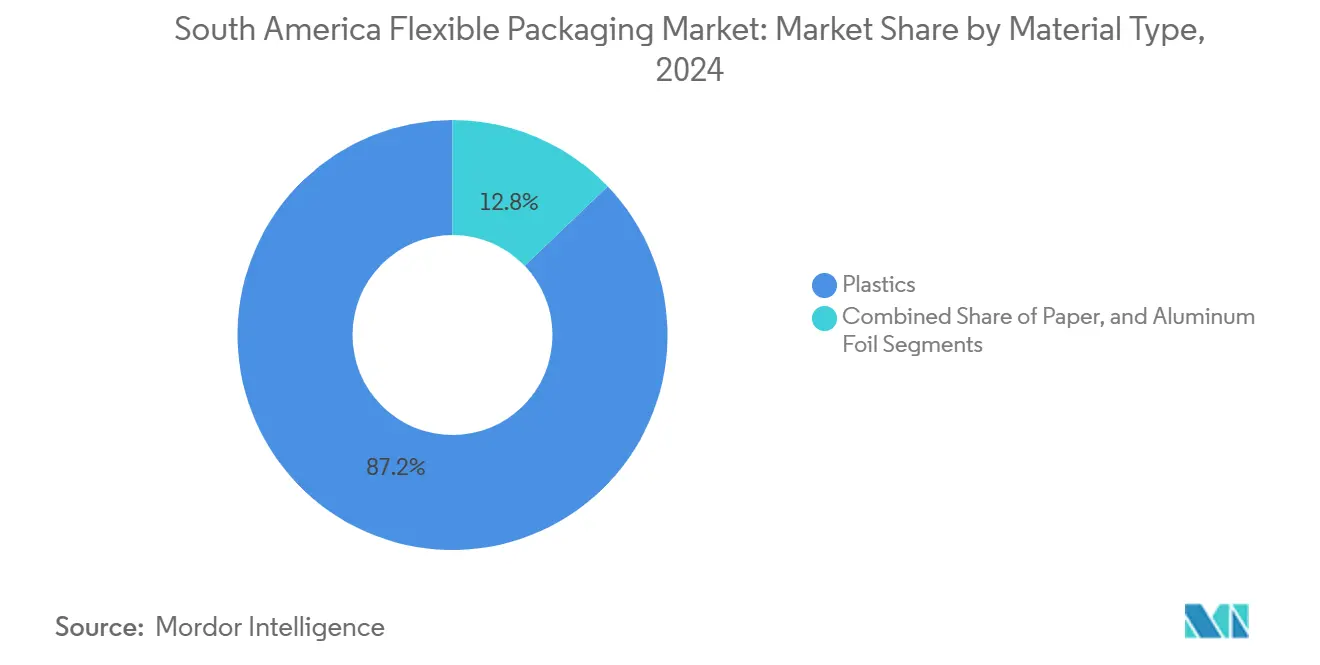

- Por tipo de material, los plásticos lideraron con el 87,16% de la participación del mercado de empaques flexibles en América del Sur en 2024; se prevé que el papel se expanda a una CAGR del 4,78% hasta 2030.

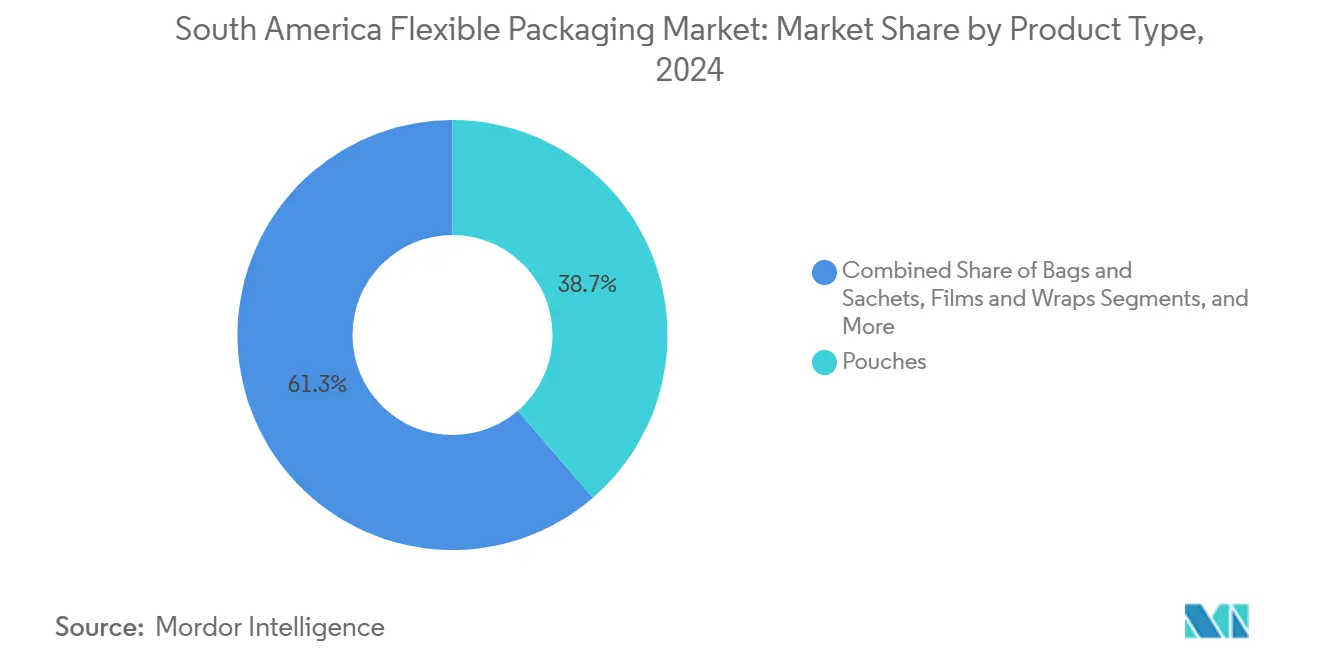

- Por tipo de producto, las bolsas representaron el 38,67% del tamaño del mercado de empaques flexibles en América del Sur en 2024 y se proyecta que avancen a una CAGR del 4,36% hasta 2030.

- Por industria de usuario final, las aplicaciones alimentarias representaron el 55,29% del tamaño del mercado de empaques flexibles en América del Sur en 2024, mientras que se proyecta que los productos farmacéuticos y dispositivos médicos crezcan a una CAGR del 4,52% de 2024 a 2030.

- Por país, Brasil mantuvo el 35,54% de la participación del mercado de empaques flexibles en América del Sur en 2024; se proyecta que Argentina registre la CAGR más alta del 4,43% hasta 2030.

Tendencias e Información del Mercado de Empaques Flexibles en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el empaque para el cumplimiento del comercio electrónico | +1.2% | Brasil, México, Colombia | Mediano plazo (2-4 años) |

| Demanda creciente de bolsas de snacks de alta barrera | +0.8% | Brasil como núcleo, con expansión hacia Argentina y Chile | Corto plazo (≤ 2 años) |

| Cuotas obligatorias de contenido reciclado en Brasil y Chile | +0.6% | Brasil y Chile | Largo plazo (≥ 4 años) |

| Expansión de la cadena de frío para exportaciones de productos frescos | +0.5% | Colombia, Argentina, Chile | Mediano plazo (2-4 años) |

| Adopción de laminados de PE/PP de material único por parte de los fabricantes de bienes de consumo | +0.4% | Brasil, México | Mediano plazo (2-4 años) |

| Auge del segmento de alimentos premium para mascotas | +0.3% | Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Empaque para el Cumplimiento del Comercio Electrónico

Las ventas de comercio digital regional continúan aumentando a medida que los consumidores migran hacia plataformas de compras de comestibles en línea y entrega de comidas, generando mayores volúmenes de paquetes que favorecen los formatos flexibles ligeros. Los economistas del Banco Mundial esperan que el PIB de América del Sur y el Caribe crezca un 2,5% en 2025, frente al 2,2% en 2024, una tendencia que sustenta el consumo de los hogares.[1]Grupo de Perspectivas del Banco Mundial, "Perspectivas Económicas Globales," worldbank.org Grandes convertidores, como Berry Global, reportaron modestas ganancias de volumen en películas para consumidores sudamericanos en el año fiscal 2024, atribuyéndolas a la carga de despensa y a los cambios en los canales de supermercados. El sector de entrega de alimentos de México, valorado en USD 2.500 millones, generó más de 300.000 toneladas de residuos de empaques en 2024, aunque menos del 10% ingresó a los flujos de reciclaje, lo que pone de relieve la urgente necesidad de opciones flexibles más ligeras y fáciles de reciclar. Las marcas ahora especifican películas de sobre reciclables de material único y bolsas de alta barrera para alimentos de temperatura ambiente, con el fin de reducir el peso del flete y la huella de carbono, al tiempo que protegen el contenido durante el errático manejo de última milla. El canal de comercio electrónico, por lo tanto, añade una base predecible de demanda de múltiples referencias al mercado de empaques flexibles en América del Sur.

Demanda Creciente de Bolsas de Snacks de Alta Barrera

Los consumidores orientados a la conveniencia prefieren snacks, golosinas y alimentos premium para mascotas con cierre hermético que requieren estructuras de barrera contra el oxígeno y la humedad para preservar la calidad en climas cálidos y húmedos. La población de mascotas de Brasil, de 139,3 millones de animales, generó más de BRL 15.000 millones (USD 0,18 mil millones) en 2018, y el segmento creció un 8,5% anual entre 2011 y 2018, consolidando un caso de uso duradero para los laminados de alta barrera. La división de alimentos de Sealed Air registró un crecimiento de ventas del 3% en el cuarto trimestre de 2024, atribuyendo el rendimiento superior a las conversiones de carne minorista y snacks especiales a diseños avanzados de bolsas. Las inversiones de los convertidores en coextrusiones con capas de EVOH y películas metalizadas ahora apuntan tanto a marcas de snacks para humanos como para mascotas que buscan paridad de vida útil con las latas, manteniendo al mismo tiempo una apariencia premium. La migración resultante eleva el valor promedio por tonelada y refuerza el mercado de empaques flexibles en América del Sur como solución para categorías de alto margen.

Cuotas Obligatorias de Contenido Reciclado en Brasil y Chile

Los gobiernos persiguen resultados de economía circular obligando a los propietarios de marcas a incorporar material reciclado posconsumo en los empaques. Chile exige que los envases de bebidas incluyan un 15% de material reciclado para 2025, con un porcentaje que aumentará progresivamente hasta el 70% para 2060. El decreto de logística inversa de Brasil exige responsabilidad compartida a lo largo de la cadena de valor y ya ha atraído 3.475 comentarios en consulta pública, lo que señala una firme intención de cumplimiento. Los convertidores flexibles con líneas integradas de lavado, clasificación y extrusión obtienen el estatus de proveedor preferente a medida que los fabricantes de bienes de consumo multinacionales se apresuran a asegurar material reciclado posconsumo de grado alimentario. Las empresas más pequeñas que carecen de acceso a materia prima consistente enfrentan presión sobre los márgenes o la salida del mercado, acelerando la consolidación en toda la industria de empaques flexibles en América del Sur.

Expansión de la Cadena de Frío para Exportaciones de Productos Frescos

Colombia, Argentina y Chile están ampliando los corredores logísticos refrigerados para transportar aguacates, bayas y cítricos a los supermercados de América del Norte y Europa. Estudios del Banco Mundial muestran que una cadena de frío inadecuada puede duplicar los costos de exportación de productos perecederos, lo que lleva a los gobiernos a cofinanciar mejoras en la contenedorización. La agencia de promoción comercial ProColombia destaca los revestimientos de atmósfera modificada y las bolsas antiempañamiento para productos frescos como herramientas rentables para extender la vida útil durante travesías de varios días. Los proveedores flexibles que diseñan películas optimizadas para la tasa de transmisión de gases capturan tonelaje incremental a medida que los exportadores de productos frescos estandarizan los formatos de empaque.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones estrictas de plásticos de un solo uso en Ciudad de México y Bogotá | −0.9% | México y Colombia | Corto plazo (≤ 2 años) |

| Escasez de suministro doméstico de resina reciclada posconsumo | −0.7% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que infla los costos de importación de polímeros | −0.6% | Argentina, Brasil | Corto plazo (≤ 2 años) |

| Adopción creciente de flexibles a base de fibra en bebidas | −0.4% | Brasil, México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Estrictas de Plásticos de Un Solo Uso en Ciudad de México y Bogotá

Las ordenanzas urbanas restringen las bolsas tradicionales para llevar, pajillas y cubiertos, reduciendo directamente la demanda de alto volumen de empaques flexibles de uso único. La prohibición de Ciudad de México coincide con el problema de 300.000 toneladas anuales de residuos plásticos de entrega de alimentos de la ciudad, de los cuales menos del 10% se recicla. La aplicación de la normativa en Bogotá intensifica el escrutinio de los permisos de importación, con informes del Departamento de Agricultura de los Estados Unidos que señalan un aumento en las retenciones de envíos a principios de 2025. Las aplicaciones de servicio de alimentos y los operadores de comercio rápido están probando sistemas reutilizables o compostables, lo que reduce aún más el flujo de plásticos convencionales. Los proveedores flexibles deben orientarse hacia sustratos de base biológica conformes o arriesgarse a perder volumen en capitales densamente pobladas que establecen precedentes de política nacional.

Escasez de Suministro Doméstico de Resina Reciclada Posconsumo

A pesar de que Brasil logra una tasa de recolección de PET del 55%, los pellets reciclados de grado alimentario siguen siendo escasos porque las importaciones baratas de material virgen deprimieron los precios de los polímeros reciclados en un 28% en 2024.[2]Sustainable Plastics, "Reciclaje de PET en Brasil," sustainableplastics.comLa planta de botella a botella de 4.000 toneladas por mes de Valgroup cubre solo la mitad de la demanda actual de los propietarios de marcas, lo que obliga a los convertidores a importar material reciclado posconsumo con primas vinculadas al tipo de cambio. La inflación y los controles comerciales de Argentina añaden más fricción, desincentivando la inversión en clasificación avanzada. La disponibilidad limitada de materia prima dificulta la capacidad de los productores para cumplir con los umbrales de contenido reciclado exigidos, ralentizando ciertas conversiones de alto volumen en el mercado de empaques flexibles en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Plásticos Mantienen su Escala Mientras el Papel se Acelera

Los plásticos contribuyeron con el 87,16% de la participación del mercado de empaques flexibles en América del Sur en 2024, ya que las líneas de PE, BOPP y CPP operaron cerca de su capacidad nominal para atender a los clientes de alimentos y cuidado personal.[3]Sonoco Products Company, "Informe Anual 2023," sonoco.com El conjunto de materiales se beneficia del flujo de ingresos de polímeros de USD 2.700 millones de Orbia y de un aumento proyectado del 3,6% en la demanda de PVC de 2024 a 2030. El tamaño del mercado de empaques flexibles en América del Sur para plásticos sigue expandiéndose, aunque a un ritmo moderado, a medida que los reguladores apuntan al contenido virgen.

Las alternativas de papel registran la CAGR más rápida del segmento, del 4,78%, porque los propietarios de bienes de consumo buscan sobres y envolturas de material único reciclables en la acera. El lanzamiento de EnviroFlex Paper de Sonoco en snacks y condimentos valida la viabilidad técnica y proporciona a los convertidores una ruta de menor barrera para cumplir con las próximas tarifas de responsabilidad extendida del productor. El papel de aluminio sigue siendo una capa de nicho en el material de blíster farmacéutico y las bolsas de alta barrera, pero el costo y los limitados canales de reciclaje restringen el crecimiento del volumen. Durante el período de pronóstico, los plásticos mantienen su estatus primario, aunque el incremento en la participación del papel señala una paleta competitiva más amplia que remodela las estrategias de adquisición de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas Capturan la Preferencia en el Comercio Minorista Omnicanal

Las bolsas representaron el 38,67% del tamaño del mercado de empaques flexibles en América del Sur en 2024 y se prevé que tengan una CAGR del 4,36%, ya que los formatos de pie se adaptan tanto a la comercialización en estantes como a los objetivos de peso dimensional del comercio electrónico. Las conversiones de rígido a flexible en alimentos secos para mascotas y bebidas en polvo respaldan los libros de pedidos sostenidos.

Los sobres y sacos mantienen su relevancia en alimentos de nivel económico e insumos agrícolas, aunque su crecimiento es inferior al de las bolsas porque los gobiernos examinan los laminados multicapa que carecen de vías de recuperación. Las mangas termoencogibles y las etiquetas ganan terreno en los multiempaque de bebidas, mientras que los cartones a base de fibra comienzan a canibalizar ciertos casos de uso. Las películas y envolturas sirven como protección de palés y funciones de sobreempaque, pero los volúmenes se estancan donde las prohibiciones municipales limitan el uso de plástico secundario. En todos los formatos, las inversiones en llenado y sellado automatizados convergen en las líneas de bolsas, reforzando su centralidad en el mercado de empaques flexibles en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Alimentos Dominan Mientras que el Sector Farmacéutico Supera el Ritmo

Los alimentos mantuvieron una participación de ingresos del 55,29% en 2024, impulsados por las sólidas cadenas de suministro de ganado vacuno, aves de corral y frutas de América del Sur. La división de alimentos de Sealed Air capturó un crecimiento orgánico del 3% en el cuarto trimestre de 2024 gracias a la demanda de carne y queso minoristas que depende de bolsas de atmósfera modificada. La industria de empaques flexibles en América del Sur también se beneficia del aumento de las exportaciones de productos congelados habilitado por redes de almacenamiento en frío ampliadas.

Se espera que los productos farmacéuticos y médicos registren la tasa de crecimiento más rápida, del 4,52% de CAGR, a medida que la ANVISA aplica nuevas normas de etiquetado electrónico y esterilidad de dispositivos. Los sobres para administración de medicamentos, los sobreempaques para bolsas de suero intravenoso y los laminados para kits de prueba requieren películas de alta barrera y bajo nivel de lixiviación que pocos convertidores regionales pueden suministrar a escala. Los segmentos de hogar y cuidado personal se benefician de los modelos de suscripción de comercio electrónico, mientras que la flexibilidad en bebidas se ve moderada por los pilotos de bolsas a base de fibra entre los embotelladores multinacionales de bebidas no alcohólicas.

Análisis Geográfico

Brasil sigue siendo el epicentro del mercado de empaques flexibles en América del Sur con una participación del 35,54% en 2024. Su decreto de logística inversa involucra a fabricantes, importadores y consumidores en redes de recolección, lo que permitió 3.475 comentarios de partes interesadas que dieron forma a la legislación final.[4]Ministerio de Medio Ambiente, "Consulta Pública," gov.brLa agenda 2024-2025 de la ANVISA endurece las normas de esterilidad de dispositivos y etiquetado electrónico, posicionando a Brasil como el entorno regulatorio más estricto, lo que beneficia a los convertidores con salas limpias certificadas con ISO 13485. La dinámica de los alimentos para mascotas contribuye al volumen estructural, ya que 139,3 millones de animales consumen golosinas premium que requieren bolsas de alta barrera.

Argentina registra la perspectiva de CAGR más rápida del 4,43%. Los economistas del Banco Mundial citan la mejora de la sostenibilidad de la deuda y la apertura comercial como catalizadores de la demanda de empaques en las exportaciones de carne y lácteos. Sin embargo, las importaciones de polímeros enfrentan recargos periódicos y fluctuaciones cambiarias que desafían los flujos de caja de los convertidores. Los inversores, no obstante, reevalúan las carteras de proyectos a medida que las expectativas de inflación se enfrían bajo los marcos fiscales propuestos.

En otros lugares, Chile está siendo pionero en un mandato de contenido reciclado del 15%, a partir de 2025, que aumentará hasta el 70% para 2060, lo que obliga a los propietarios de marcas a asegurar el suministro de material reciclado posconsumo o a rediseñar los productos en alternativas de fibra. Las prohibiciones de plásticos de un solo uso en las grandes metrópolis de México reconfiguran el empaque para entrega de alimentos, impulsando a las plataformas hacia pilotos de contenedores reutilizables. Las normas más estrictas de permisos de importación de Colombia complican el abastecimiento de materias primas; sin embargo, los exportadores de aguacate y mango adoptan películas transpirables avanzadas para mantener la integridad de la cadena de frío, asegurando así la demanda de empaques flexibles a pesar de los cuellos de botella administrativos. El mosaico de condiciones políticas y económicas mantiene las cadenas de suministro regionalizadas e impulsa el desarrollo de carteras de productos adaptables en todo el mercado de empaques flexibles en América del Sur.

Panorama Competitivo

Las fusiones estratégicas agudizan las ventajas de escala. La fusión totalmente en acciones de Amcor por USD 24.000 millones con Berry Global, anunciada en enero de 2025, proyecta generar USD 650 millones en sinergias de costos anuales y unir operaciones complementarias en atención médica, servicios de alimentos y América del Sur. El acuerdo catapulta a la empresa combinada a una capacidad de extrusión sin rival, fundamental para cumplir con los mandatos de material reciclado posconsumo y garantizar el cumplimiento en múltiples mercados. Mondi destina EUR 1.200 millones (USD 1.390 millones) para la expansión de empaques corrugados y flexibles, que incluye líneas de papel kraft atractivas para los fabricantes de bienes de consumo que persiguen declaraciones de material único.

La racionalización de la cartera avanza en paralelo. Sonoco desinvirtió su división de empaques termoformados y flexibles por USD 1.300 millones a TOPPAN por USD 1.800 millones en diciembre de 2024, redirigiendo los ingresos hacia segmentos de protección de alto margen y adquiriendo el convertidor brasileño Inapel Embalagens para profundizar su alcance local. El programa CTO2Grow de Sealed Air apunta a ahorros de USD 140-160 millones para 2025 mediante la automatización de plantas, apoyando la gestión de precios y costos en un entorno de resinas inflacionario.

Las hojas de ruta tecnológicas enfatizan la circularidad y la automatización. Los proveedores integrados invierten en ensayos de reciclaje químico, marcas de agua digitales para la clasificación de empaques e impresión de datos variables para el cumplimiento de trazabilidad bajo la ANVISA. Los convertidores más pequeños enfrentan restricciones de capital, acelerando un cambio hacia la fabricación por contrato o la salida del mercado. En consecuencia, el mercado de empaques flexibles en América del Sur gravita hacia un perfil de concentración media en el que los cinco principales actores aún controlan una participación decisiva de la capacidad instalada.

Líderes de la Industria de Empaques Flexibles en América del Sur

Amcor plc

Mondi plc

Sealed Air Corporation

Coveris Management GmbH

Grupo Oben Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Brasil, Argentina y Chile están adoptando cada vez más contenido reciclado posconsumo y bioplásticos, impulsados por regulaciones más estrictas sobre plásticos de un solo uso y una creciente conciencia ambiental de los consumidores.

- Enero de 2025: Amcor y Berry Global han anunciado una fusión totalmente en acciones valorada en USD 24.000 millones, con el objetivo de formar un líder mundial en empaques con USD 650 millones en sinergias potenciales.

- Diciembre de 2024: Sonoco cerró la venta de su negocio de Empaques Termoformados y Flexibles a TOPPAN Holdings por USD 1.800 millones.

- Noviembre de 2024: Berry Global reportó ventas netas del año fiscal 2024 de USD 12.300 millones, con la unidad de empaques flexibles registrando un crecimiento de volumen orgánico del 2% y resiliencia en América del Sur.

Alcance del Informe del Mercado de Empaques Flexibles en América del Sur

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Fundido (CPP) | |

| Cloruro de Polivinilo (PVC) | |

| Alcohol Etileno-Vinílico (EVOH) | |

| Papel | |

| Papel de Aluminio |

| Bolsas |

| Sacos y Sobres |

| Películas y Envolturas |

| Mangas Termoencogibles y Etiquetas |

| Otros Formatos |

| Alimentos | Alimentos Congelados |

| Productos Lácteos | |

| Frutas y Verduras | |

| Carne, Aves de Corral y Mariscos | |

| Productos de Panadería y Snacks | |

| Confitería | |

| Otros Alimentos | |

| Bebidas | |

| Farmacéutica y Médica | |

| Hogar y Cuidado Personal | |

| Industrial y Químico |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Material | Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Cloruro de Polivinilo (PVC) | ||

| Alcohol Etileno-Vinílico (EVOH) | ||

| Papel | ||

| Papel de Aluminio | ||

| Por Tipo de Producto | Bolsas | |

| Sacos y Sobres | ||

| Películas y Envolturas | ||

| Mangas Termoencogibles y Etiquetas | ||

| Otros Formatos | ||

| Por Industria de Usuario Final | Alimentos | Alimentos Congelados |

| Productos Lácteos | ||

| Frutas y Verduras | ||

| Carne, Aves de Corral y Mariscos | ||

| Productos de Panadería y Snacks | ||

| Confitería | ||

| Otros Alimentos | ||

| Bebidas | ||

| Farmacéutica y Médica | ||

| Hogar y Cuidado Personal | ||

| Industrial y Químico | ||

| Por País | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los empaques flexibles en América del Sur para 2030?

Se espera que alcance 2,73 millones de toneladas, creciendo a una CAGR del 3,94% desde 2025.

¿Qué formato de producto se está expandiendo más rápidamente en la región?

Las bolsas de pie lideran con una CAGR del 4,36% porque equilibran el atractivo en estantes y el rendimiento de manejo en el comercio electrónico.

¿Cómo están dando forma los mandatos de contenido reciclado a la estrategia de los proveedores?

Brasil y Chile exigen niveles crecientes de material reciclado posconsumo, por lo que los convertidores invierten en reciclaje interno y aseguran contratos a largo plazo de material reciclado posconsumo para mantenerse en cumplimiento.

¿Por qué se considera a Argentina un punto de crecimiento destacado?

Las reformas económicas y los sectores alimentarios orientados a la exportación impulsan una CAGR del 4,43% a pesar de la volatilidad cambiaria.

¿Qué segmento de usuario final ofrece el mayor crecimiento incremental?

Los productos farmacéuticos y dispositivos médicos se expanden a una CAGR del 4,52%, impulsados por normas más estrictas de esterilización y etiquetado electrónico de la ANVISA.

¿Cómo influirá la fusión Amcor-Berry en la dinámica regional?

La escala y las capacidades de material reciclado posconsumo de la entidad combinada presionarán a los actores más pequeños en precio y cumplimiento, acelerando la consolidación del mercado.

Última actualización de la página el: