Tamaño y Participación del Mercado de Levadura para Ración en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

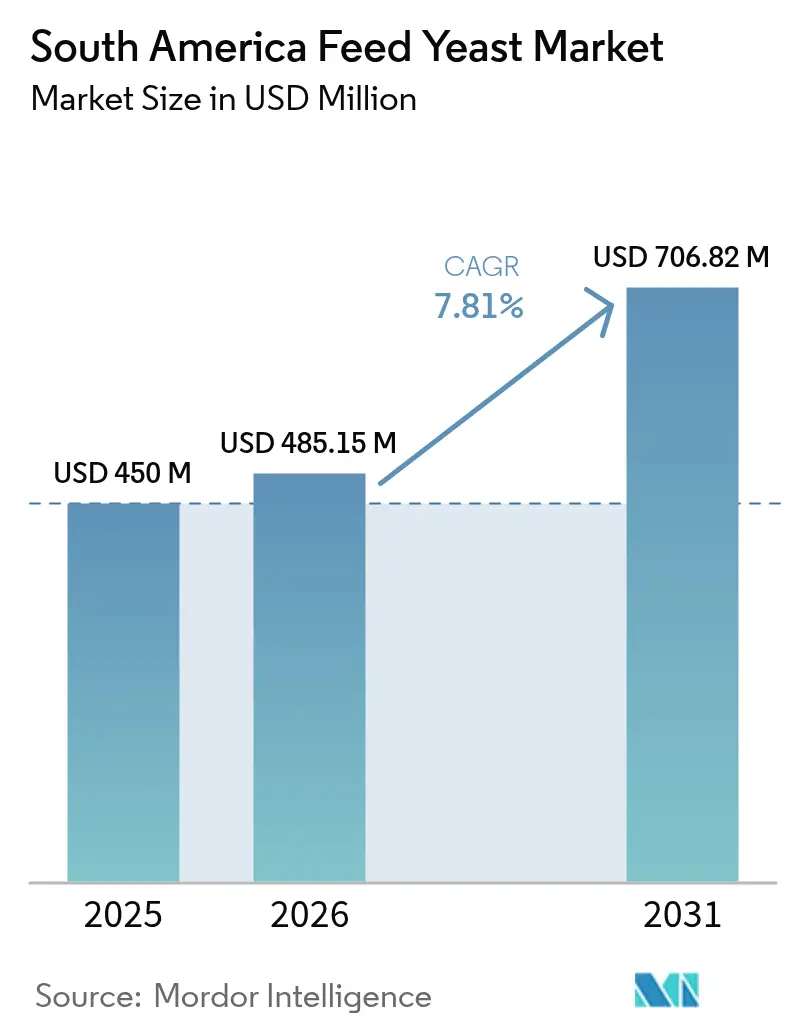

| Tamaño del mercado en el año base (2025) | 450 Millones de dólares |

| Tamaño del Mercado (2026) | 485.15 Millones de dólares |

| Tamaño del Mercado (2031) | 706.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Levadura para Ración en América del Sur por Mordor Intelligence

El tamaño del mercado de levadura para ración en América del Sur en 2026 se estima en USD 485,15 millones, creciendo desde el valor de 2025 de USD 450 millones con proyecciones para 2031 que muestran USD 706,82 millones, creciendo a una CAGR del 7,81% durante 2026-2031. El aumento se produce a medida que los reguladores restringen los promotores de crecimiento antibióticos, lo que lleva a los productores ganaderos a cambiar a aditivos naturales que protegen la salud animal y la elegibilidad para la exportación. Brasil lidera el crecimiento gracias a los abundantes subproductos de la caña de azúcar y el etanol que reducen los costos de producción, un complejo exportador avícola maduro y un amplio conocimiento en fermentación[1]Fuente: Oficina de Investigación Energética, "Anuario de Caña de Azúcar y Etanol 2024," epe.gov.br. La demanda también se beneficia del rápido escalamiento de la acuicultura en Perú, la convergencia regulatoria en el MERCOSUR y la presión de los minoristas por insumos de ración trazables y alineados con criterios ESG. No obstante, el mercado de levadura para ración en América del Sur enfrenta volatilidad de costos vinculada a la melaza y el jarabe de maíz, instalaciones de secado intensivas en capital y cuellos de botella en el transporte en los puertos amazónicos y del Plata que pueden interrumpir las entregas justo a tiempo.

Conclusiones Clave del Informe

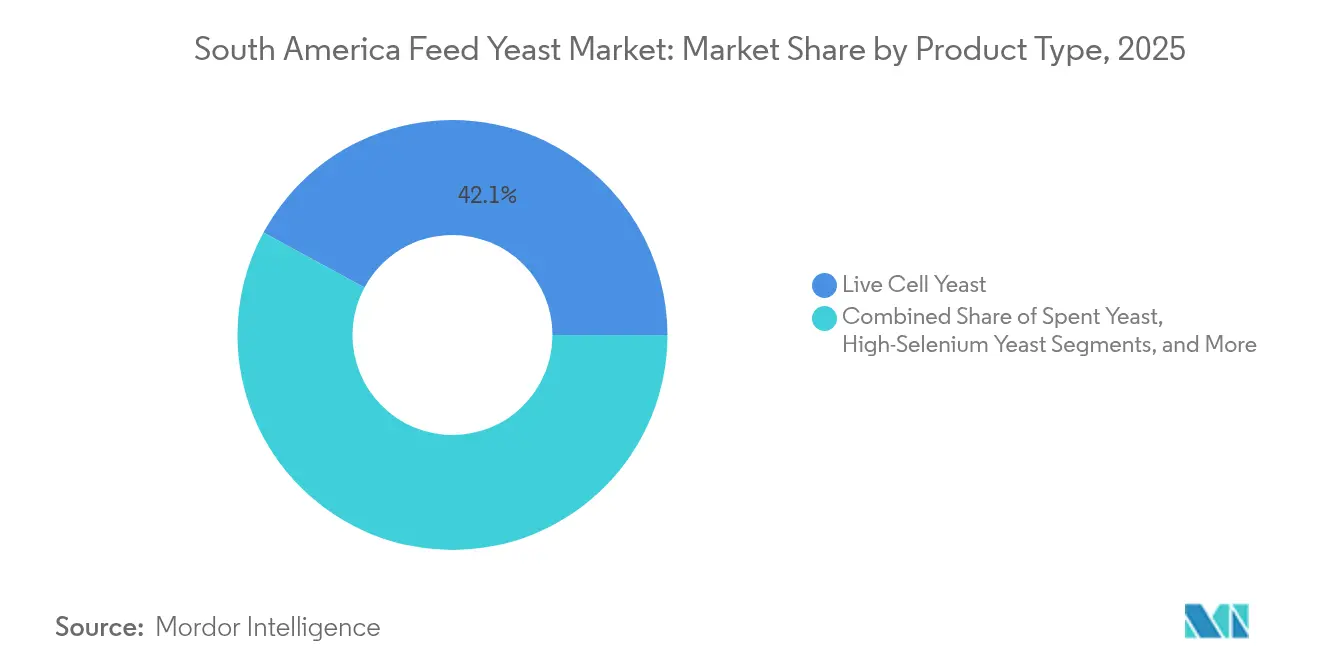

- Por tipo de producto, la levadura de células vivas representó el 42,10% de la participación del mercado de levadura para ración en América del Sur en 2025, mientras que se prevé que los derivados de levadura crezcan a una CAGR del 10,79% hasta 2031.

- Por forma, la levadura instantánea representó el 45,60% del tamaño del mercado de levadura para ración en América del Sur en 2025; los formatos de suspensión líquida registrarán la CAGR más rápida del 11,27% entre 2026-2031.

- Por tipo de animal, las aves de corral dominaron con una participación del 36,60% en 2025; la acuicultura se expandirá a una CAGR del 9,65% hasta 2031.

- Por objetivo funcional, la salud intestinal e inmunidad representó el 46,50% del tamaño del mercado de levadura para ración en América del Sur en 2025; la mitigación del estrés térmico registrará la CAGR más rápida del 11,07% entre 2026-2031.

- Por geografía, Brasil representó el 53,60% de la participación en ingresos en 2025, y Perú registrará la CAGR más rápida del 9,75% durante el período de pronóstico.

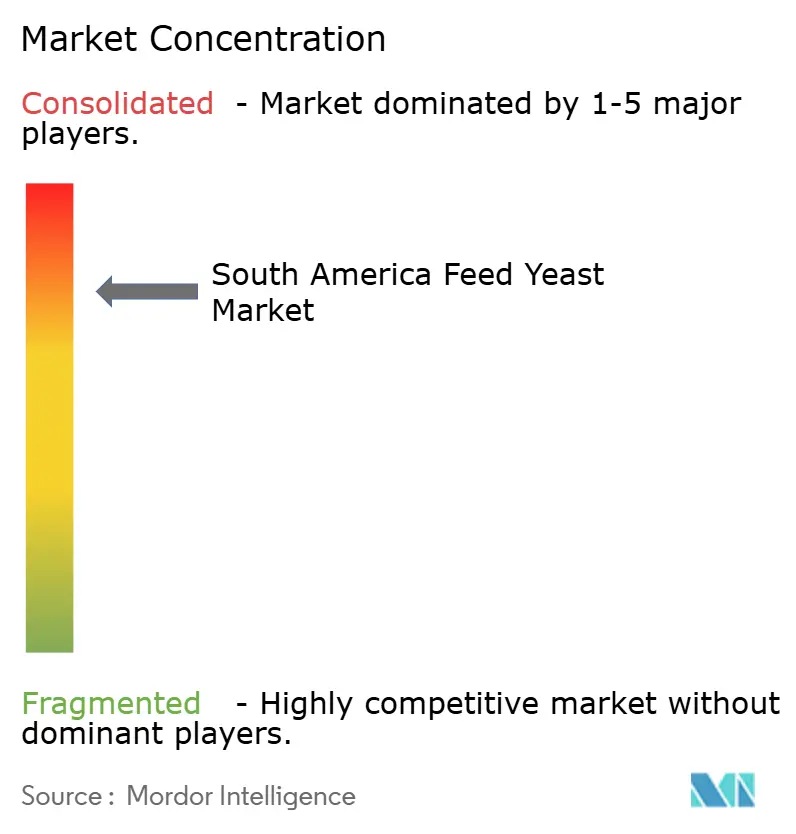

- Los cinco principales proveedores controlaron el 66,40% de la participación regional en 2025, con Lallemand Animal Nutrition liderando con el 18,20%, ADM en segundo lugar con el 15,70%, Cargill con el 12,80% a través de ubicaciones conjuntas en plantas de ración, DSM-Firmenich con el 11,30% tras mejoras de capacidad, y Nutreco cerrando el grupo con el 7,90%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Levadura para Ración en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de producción ganadera | +1.8% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Auge de las exportaciones avícolas de Brasil y Chile | +1.2% | Brasil, Chile | Corto plazo (≤ 2 años) |

| Prohibición de promotores de crecimiento antibióticos (AGP) | +1.5% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Impulso hacia la sostenibilidad y los aditivos naturales | +0.9% | Brasil, Chile, Colombia | Largo plazo (≥ 4 años) |

| Subproductos de caña de azúcar y etanol que permiten levadura unicelular de bajo costo | +1.3% | Brasil, Colombia | Corto plazo (≤ 2 años) |

| Mandatos de trazabilidad de ración mediante cadena de bloques por parte de los empacadores de carne | +0.6% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Producción Ganadera

La participación de América del Sur en la producción mundial de proteína animal sigue aumentando. Entre 2000 y 2018, el tonelaje regional de aves de corral se más que duplicó, mientras que la producción porcina creció un 64,3%. Solo Brasil consume actualmente 2.539 millones de bushels de maíz anuales para ración, lo que subraya la escala a la que los productores buscan potenciadores de eficiencia. Las asociaciones nacionales de ración pronostican una expansión adicional en 2025, con exportaciones de pollo de Brasil proyectadas para crecer un 1,9%. Esos volúmenes amplifican el interés en suplementos de levadura que mejoran la integridad intestinal y la conversión alimenticia. El mercado de levadura para ración en América del Sur, por lo tanto, obtiene un piso de demanda estructural a medida que aumentan los tamaños de los rebaños y las parvadas.

Auge de las Exportaciones Avícolas de Brasil y Chile

Los integradores orientados a la exportación deben cumplir los protocolos libres de residuos establecidos por los compradores en los Estados Unidos y la Unión Europea[2]Fuente: Servicio Agrícola Exterior del USDA, "Requisitos de Exportación Avícola de Brasil," usda.gov. Las empresas verticalmente integradas de Chile, como Agrosuper, también persiguen nichos de exportación premium que recompensan los perfiles de ración natural. A medida que la producción de granos de Brasil se mantiene en una trayectoria récord, las empresas aseguran la seguridad de materias primas para capitalizar los flujos comerciales cambiantes entre los Estados Unidos y China. En este canal premium, la levadura obtiene márgenes más altos que los promotores de crecimiento sintéticos, reforzando las perspectivas de crecimiento del mercado de levadura para ración en América del Sur.

Prohibición de Promotores de Crecimiento Antibióticos (AGP)

Cuatro de los cinco países productores de carne más grandes de América del Sur han prohibido o restringido estrictamente los promotores de crecimiento antibióticos considerados críticos para la medicina humana. Brasil está elaborando normas de monitoreo de residuos que intensifican el escrutinio del uso de antibióticos en las cadenas de suministro de proteína animal. A medida que los probióticos, fitogénicos y prebióticos dominan el 65% de la investigación sobre aditivos alternativos, la levadura está firmemente posicionada como una opción probiótica probada. Estos vientos regulatorios favorables sustentan una adopción sostenida en el mercado de levadura para ración en América del Sur.

Impulso hacia la Sostenibilidad y los Aditivos Naturales

Los supermercados y grupos de servicios de alimentación imponen métricas de sostenibilidad vinculadas a la agricultura regenerativa, favoreciendo los ingredientes de ración que reciclan biomasa y reducen las huellas de carbono. Las normas de aditivos sudamericanas, basadas en los estándares del Codex pero adaptadas para botánicos locales, otorgan a los productos de levadura flexibilidad regulatoria. La empresa brasileña molinera y productora de etanol Tereos destaca las rutas de fermentación que ahorran carbono y resuenan con los compradores orientados a criterios ESG. Dichas narrativas fortalecen el valor de marca de los proveedores en la industria de levadura para ración en América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial de fermentación y secado | -1.1% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Precios volátiles de la melaza y el jarabe de maíz | -0.8% | Brasil, Argentina, Perú | Corto plazo (≤ 2 años) |

| Competencia de probióticos bacterianos y enzimas | -0.7% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos en los puertos amazónicos y del Plata | -0.5% | Brasil, Argentina, Perú | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial de Fermentación y Secado

Las plantas de levadura de nueva construcción que cumplen con los estándares de BPF cuestan decenas de millones de USD. La instalación de DSM-Firmenich en Sete Lagoas ilustra la barrera de capital que los nuevos participantes deben superar. Las necesidades de mejora portuaria añaden gastos adicionales, ya que 58 terminales brasileñas requieren dragado para el tráfico de buques post-Panamax. Estos factores disuaden a los nuevos participantes y preservan el poder de los incumbentes dentro del mercado de levadura para ración en América del Sur.

Precios Volátiles de la Melaza y el Jarabe de Maíz

El maíz se negoció cerca de BRL 60,75 (USD 11,06) por saco en 2024 en medio de contratiempos climáticos y almacenamiento por parte de los agricultores. Las plantas de etanol ahora consumen 722 millones de bushels de maíz brasileño, sustrayendo suministro de los productores de aditivos farmdocdaily.illinois.edu. Los precios de la melaza también fluctúan con los ciclos mundiales del azúcar, comprimiendo los márgenes de los fabricantes de levadura sujetos a contratos a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Células Vivas Enfrenta el Desafío de los Derivados

La levadura de células vivas generó la mayor porción del tamaño del mercado de levadura para ración en América del Sur en 2025, representando el 42,10% de las ventas. Los productores favorecen sus beneficios comprobados en la fermentación ruminal y la exclusión de patógenos. Los derivados de levadura, aunque aún con una base más pequeña, se están acelerando a una CAGR del 10,79% gracias a las fracciones ricas en betaglucanos que se unen a la aflatoxina B1 y mejoran la altura de las vellosidades en los pollos de engorde. En 2025, la levadura de cervecería agotada representó una participación del 28,30%, aprovechada por sus bajos costos de insumos, mientras que los formatos secos inactivos proporcionaron una participación del 15,70%, principalmente para la ración acuícola.

De cara al futuro, la levadura alta en selenio está ganando terreno, creciendo un 9,38% anualmente a medida que los integradores combinan la entrega de micronutrientes con la acción probiótica. Los betaglucanos-D modificados ahora capturan eficientemente la zearalenona y la toxina T-2. Los proveedores que respondan con derivados multifuncionales pueden capturar nichos premium y reforzar la conversión hacia unidades de mantenimiento de inventario de valor agregado en el mercado de levadura para ración en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Los Productos Instantáneos Lideran en Medio de la Innovación en Formatos Líquidos

La levadura instantánea mantuvo el 45,60% de los ingresos de 2025 debido a la facilidad de dosificación y la larga vida útil. El segmento ancla la demanda base de premezclas de ración en Brasil y Argentina. La suspensión líquida es el segmento de mayor desempeño, con pronóstico de expansión del 11,27% anual hasta 2031, ya que los molinos automatizados buscan precisión en la microdosificación sin pérdida de polvo. La levadura activa húmeda aún mantiene una participación del 24,80% para usos de alta viabilidad, aunque la logística refrigerada limita su alcance a granjas cercanas.

El impulso de los formatos líquidos proviene de estabilizadores que extienden la viabilidad más allá de los 90 días, y de hallazgos que indican que el Saccharomyces boulardii líquido reduce los marcadores de estrés térmico en cerdos en fase de acabado. Los proveedores que dominen el envasado aséptico y la distribución en cadena de frío pueden aprovechar el canal de rápido crecimiento dentro del mercado de levadura para ración en América del Sur.

Por Tipo de Animal: Liderazgo de las Aves de Corral en Medio del Auge de la Acuicultura

Las aves de corral utilizaron el 36,60% de las participaciones regionales en 2025, ya que los exportadores implementan regímenes libres de antibióticos exigidos por Europa y los Estados Unidos. La levadura mejora la conversión alimenticia, la inmunidad y el rendimiento de la canal, consolidando su papel en los protocolos de los integradores de pollos de engorde. La acuicultura, liderada por el floreciente sector de harina de pescado de Perú, registrará una CAGR del 9,65% hasta 2031 a medida que la acuicultura en jaulas se expanda más allá de las existencias de anchoa.

Los rumiantes capturan una participación del 26,70% a través de la estabilización del pH ruminal, la moderación del metano y el aumento del rendimiento lechero. Los porcinos contribuyen con el 18,10%, donde los ensayos muestran una ganancia del 25,52% en la ganancia media diaria bajo estrés térmico tras la inclusión de cultivo de levadura. Los alimentos para mascotas son la frontera emergente, creciendo un 7,78% anualmente a medida que los propietarios urbanos buscan productos funcionales con betaglucanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Objetivo Funcional: La Salud Intestinal Impulsa la Demanda de Múltiples Beneficios

Las soluciones de salud intestinal dominan con el 46,50% de participación en 2025 debido a las exigencias a medida que se intensifica la prohibición de antibióticos. Los formuladores combinan manooligosacáridos y betaglucanos para bloquear patógenos mientras preservan la flora beneficiosa. Los potenciadores del rendimiento de crecimiento siguen siendo fundamentales, especialmente en Brasil, donde una mejora de 1 punto en la tasa de conversión alimenticia eleva los márgenes de los exportadores. La unión de micotoxinas ha aumentado, dada la recurrencia de eventos de aflatoxina; los betaglucanos de levadura mostraron una fuerte secuestración de toxinas de Fusarium en estudios recientes con pollos de engorde.

La mitigación del estrés térmico está ganando urgencia a medida que las temperaturas promedio en los establos aumentan a una CAGR del 11,07%. El fermentado de levadura redujo la temperatura vaginal en vaquillas en corrales de engorde durante períodos de calor estival. Los aditivos multibeneficios que combinan estas funciones obtienen primas de precio, elevando los precios de venta promedio en el mercado de levadura para ración en América del Sur en la mayoría de los canales.

Análisis Geográfico

Brasil ancló el 53,60% de los ingresos del mercado de levadura para ración en América del Sur en 2025 debido a los incomparables suministros de melaza, vinaza y subproductos del etanol de maíz que reducen el costo de los bienes. La molienda récord de caña de azúcar de 713 millones de toneladas métricas y una producción de etanol de 35,3 mil millones de litros crearon abundante materia prima para fermentación. Los fabricantes de ración domésticos produjeron un 2% más de tonelaje en 2024, y se prevé que las exportaciones de pollo aumenten un 1,9% en 2025. Los proyectos piloto de cadena de bloques de Brasil, como BovChain, elevan aún más las normas de trazabilidad, reforzando la demanda de insumos de levadura certificados.

Argentina capturó una participación del 17,20% y está en camino de una CAGR del 7,52%. Los exportadores de carne bovina se benefician de los sistemas de pastoreo y las nuevas regulaciones nutricionales que favorecen los aditivos naturales. La armonización bajo el MERCOSUR facilita el comercio transfronterizo, aunque la congestión en los puertos del río de la Plata puede obstaculizar las entregas en temporada alta. La aplicación de la política de competencia añade supervisión, pero apoya condiciones equitativas para los proveedores de levadura.

Perú está preparado para la CAGR más rápida de la región, del 9,75%, impulsada por programas de estímulo a la acuicultura e incentivos fiscales restaurados. El país ya alberga el complejo de harina de pescado más grande del mundo, por lo que a medida que avanza hacia la piscicultura de alto valor, las proteínas de levadura solubles y los formatos de suspensión líquida ganan terreno. Los institutos gubernamentales también promueven mejoras en los pastizales que complementan el uso de levadura en rumiantes.

Panorama Competitivo

Las características oligopólicas definen el mercado de levadura para ración en América del Sur: las cinco principales empresas poseen una participación del 67%. Lallemand Animal Nutrition lidera con el 18,5%, aprovechando cepas propietarias y líneas de producción regionales. ADM le sigue con el 16,0%, integrando la levadura con su vasta red de granos. Cargill controla el 13,0% a través de ubicaciones conjuntas en plantas de ración, mientras que DSM-Firmenich posee el 11,5% tras mejoras de capacidad. Nutreco cierra el grupo con el 8,0%, incorporando levadura en las premezclas Trouw.

Estratégicamente, los incumbentes persiguen la integración vertical: la participación del 70% de Lesaffre en Biorigin aseguró capacidad brasileña de bajo costo y acceso directo a sustratos basados en caña. DSM-Firmenich simultáneamente desinvirtió en extractos de levadura no esenciales para agudizar el enfoque en la nutrición animal de alto crecimiento. Los nuevos participantes se diferencian a través de cepas termotolerantes o sustratos de corrientes de residuos, aunque el alto CAPEX y los registros regulatorios siguen siendo barreras. La narrativa competitiva está pasando del precio al rendimiento funcional comprobado, con empresas que patrocinan ensayos a escala de granja para cuantificar los ahorros en la tasa de conversión alimenticia y los resultados de salud.

Las alianzas tecnológicas también importan: las herramientas de monitoreo habilitadas en la nube integran los datos de inclusión de levadura con los paneles de rendimiento, profundizando los vínculos entre proveedores e integradores. La actividad de fusiones y adquisiciones, como la compra por parte de Phibro de los aditivos de ración medicados de Zoetis o la adquisición por parte de Innovad de Oligo Basics, muestra la búsqueda de carteras más amplias y equipos de servicio localizados. Dichos movimientos refuerzan el perfil de concentración moderada de la industria de levadura para ración en América del Sur.

Líderes de la Industria de Levadura para Ración en América del Sur

Archer Daniels Midland Company

Cargill, Incorporated

Lallemand Inc.

dsm-firmenich AG

Nutreco N.V. (SHV Holdings)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Phibro Animal Health adquirió las líneas de aditivos de ración medicados de Zoetis, añadiendo 37 productos vendidos en 80 países.

- Octubre de 2024: Lesaffre adquirió el 70% de Biorigin, con sede en Brasil, para expandir los derivados de levadura funcional y localizar la capacidad de producción.

- Mayo de 2024: Innovad Group adquirió Oligo Basics, fortaleciendo el soporte técnico brasileño para aditivos naturales.

Alcance del Informe del Mercado de Levadura para Ración en América del Sur

La levadura para ración se refiere a las cepas de levadura utilizadas específicamente en la nutrición animal para apoyar el crecimiento, la digestión y la salud en general. La levadura proporciona diversos beneficios, incluida la mejora de la salud intestinal, la mayor eficiencia alimenticia y un mejor funcionamiento del sistema inmunológico en el ganado. El Mercado de Levadura para Ración en América del Sur está segmentado por Tipo en Levadura Viva, Levadura Agotada y Derivados de Levadura; por Forma en Seca, Instantánea y Fresca; por Tipo de Animal en Rumiantes, Aves de Corral, Porcinos y Otros Tipos de Animales; y por Geografía. El informe ofrece los tamaños de mercado y los pronósticos en valor (USD) para todos los segmentos anteriores.

| Levadura de Células Vivas |

| Levadura Agotada |

| Levadura Seca/Inactiva |

| Derivados de Levadura (Betaglucano, MOS, etc.) |

| Levadura Alta en Selenio |

| Otros |

| Activa (Húmeda) |

| Instantánea |

| Torta Fresca |

| Suspensión Líquida |

| Rumiante |

| Aves de Corral |

| Porcino |

| Acuicultura |

| Animales de Compañía (Mascotas) |

| Salud Intestinal e Inmunidad |

| Rendimiento de Crecimiento |

| Unión de Micotoxinas |

| Mitigación del Estrés Térmico |

| Otros |

| Brasil |

| Argentina |

| Chile |

| Perú |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Producto | Levadura de Células Vivas |

| Levadura Agotada | |

| Levadura Seca/Inactiva | |

| Derivados de Levadura (Betaglucano, MOS, etc.) | |

| Levadura Alta en Selenio | |

| Otros | |

| Por Forma | Activa (Húmeda) |

| Instantánea | |

| Torta Fresca | |

| Suspensión Líquida | |

| Por Tipo de Animal | Rumiante |

| Aves de Corral | |

| Porcino | |

| Acuicultura | |

| Animales de Compañía (Mascotas) | |

| Por Objetivo Funcional | Salud Intestinal e Inmunidad |

| Rendimiento de Crecimiento | |

| Unión de Micotoxinas | |

| Mitigación del Estrés Térmico | |

| Otros | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de levadura para ración en América del Sur?

El mercado de levadura para ración en América del Sur está valorado en USD 485,15 millones en 2026 y se proyecta que alcance USD 706,82 millones en 2031.

¿Qué país lidera la demanda regional?

Brasil controla el 53,60% de los ingresos gracias a los abundantes subproductos de la caña de azúcar y el etanol, y a un sector exportador avícola dominante.

¿Qué segmento de producto crece más rápido?

Se prevé que los derivados de levadura se expandan a una CAGR del 10,79% entre 2026 y 2031 debido al sólido rendimiento en la unión de micotoxinas.

¿Qué tan estrictas son las regulaciones sobre antibióticos en América del Sur?

Cuatro de las cinco naciones productoras de carne más grandes han prohibido los promotores de crecimiento antibióticos de importancia crítica, impulsando la adopción de levadura.

Última actualización de la página el: