Tamaño y participación del mercado de aglutinantes para piensos en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

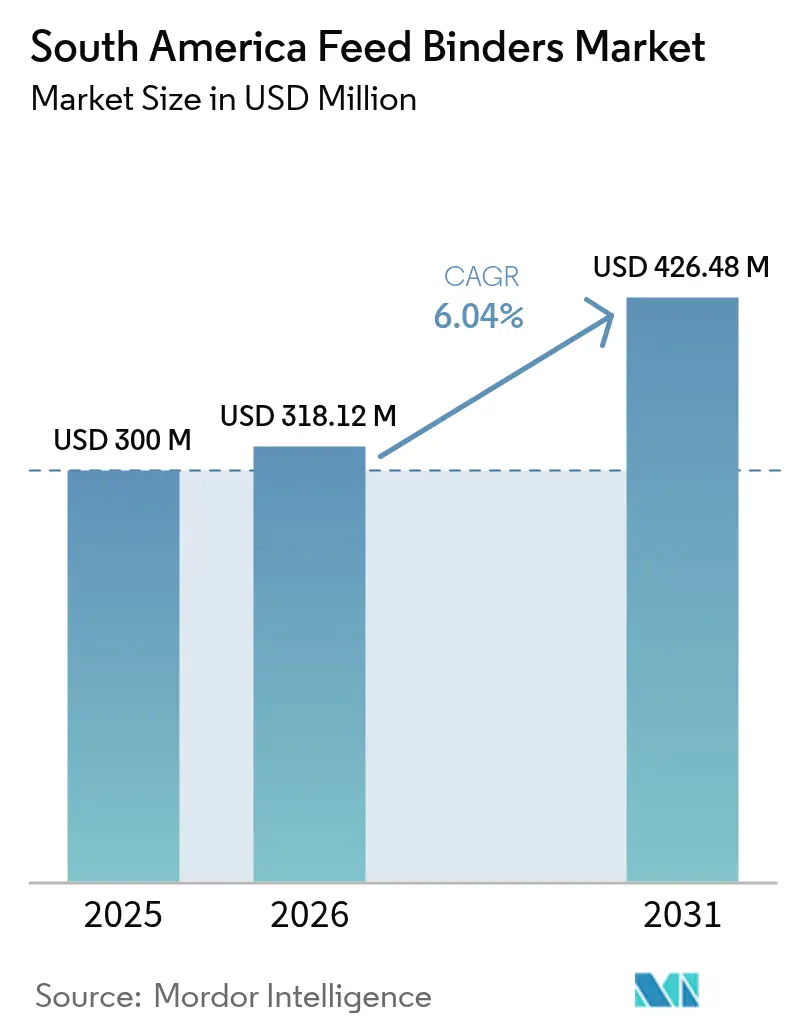

| Tamaño del mercado en el año base (2025) | 300 Millones de dólares |

| Tamaño del Mercado (2026) | 318.12 Millones de dólares |

| Tamaño del Mercado (2031) | 426.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aglutinantes para piensos en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de aglutinantes para piensos en América del Sur crezca desde USD 300 millones en 2025 hasta USD 318,12 millones en 2026 y se prevé que alcance USD 426,48 millones en 2031, con una CAGR del 6,04% durante el período 2026-2031. Esta trayectoria de crecimiento refleja la expansión de la base de producción de carne ganadera de la región y la creciente adopción de tecnologías de fabricación de piensos de precisión que requieren soluciones de aglutinación avanzadas para mantener la integridad del pelet y la consistencia nutricional. Por ejemplo, según FAOSTAT, la producción de carne de ave en América del Sur fue de 22,6 millones de toneladas métricas en 2021, aumentando a 23,4 millones de toneladas métricas en 2023 [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT: Dominio de producción ganadera y pesquera," fao.org. Los aglutinantes naturales ya ocupan una posición dominante, lo que refleja los compromisos de sostenibilidad corporativa y la presión de los consumidores para reducir los ingredientes sintéticos. Los productores de acuicultura en la cuenca amazónica de Brasil y la industria salmonera de Chile están adoptando hidrocoloides vegetales y marinos estables en agua, mientras que los integradores avícolas de Brasil y Colombia especifican aglutinantes de doble función que ofrecen integridad estructural y beneficios para la salud intestinal. El impulso inversor sigue siendo sólido, como lo ilustra la expansión de capacidad del 40% de ADM en Paraná y las recientes adquisiciones de molinos de Cargill, Incorporated, que amplían el alcance regional. A pesar de estos aspectos positivos, la volatilidad de los costes de las materias primas y la intensidad de capital de los modernos molinos de peletización continúan moderando la adopción entre los fabricantes de piensos más pequeños.

Conclusiones clave del informe

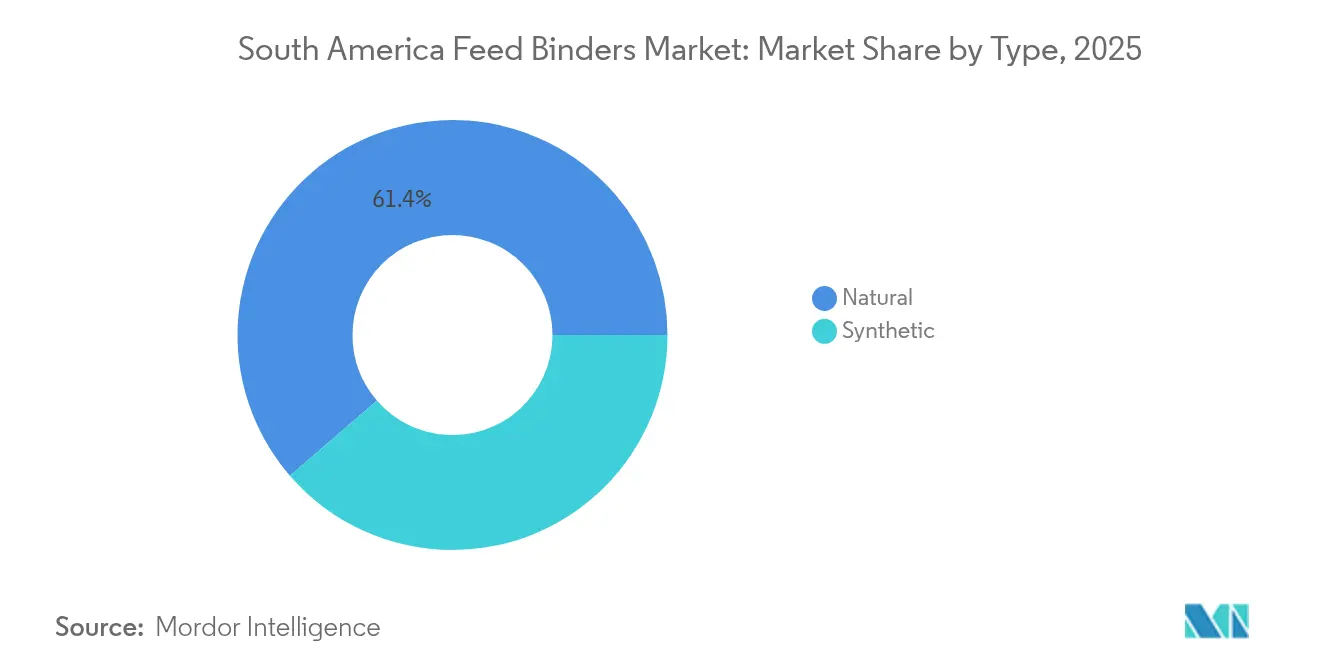

- Por tipo, los aglutinantes naturales lideraron el mercado de aglutinantes para piensos en América del Sur con un tamaño de mercado del 61,35% en 2025 y se prevé que se expandan a una CAGR del 7,34% hasta 2031.

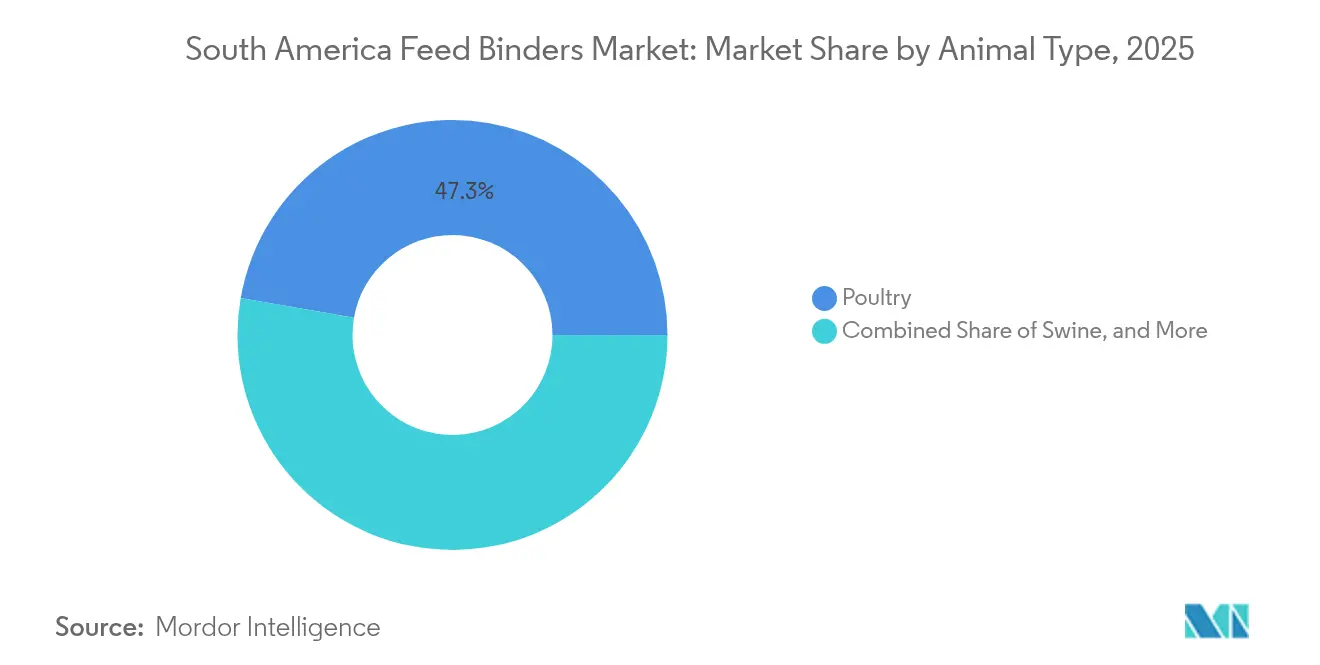

- Por tipo de animal, las aplicaciones avícolas dominan el mercado de aglutinantes para piensos en América del Sur, con una participación del 47,25% en 2025, mientras que se proyecta que el pienso para acuicultura registre el mayor crecimiento con una CAGR del 8,52% hasta 2031.

- Por país, Brasil concentró el 44,20% del tamaño del mercado de aglutinantes para piensos en América del Sur en 2025, mientras que se prevé que Colombia crezca más rápidamente con una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aglutinantes para piensos en América del Sur

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la producción ganadera | +1.8% | Brasil y Colombia con efecto moderado en Argentina y Perú | Mediano plazo (2-4 años) |

| Enfoque en la salud y nutrición animal | +1.5% | A nivel regional con mayor tracción en Brasil y Chile | Largo plazo (≥ 4 años) |

| Sostenibilidad y aditivos para piensos naturales | +1.2% | Brasil, Argentina y Chile liderando la adopción | Largo plazo (≥ 4 años) |

| Expansión de la peletización de precisión y los molinos de piensos en microlotes | +1.1% | Brasil como núcleo, extendiéndose a Colombia y Argentina | Mediano plazo (2-4 años) |

| Intensificación acelerada de la acuicultura en la cuenca amazónica | +0.9% | Amazonía brasileña, con efectos secundarios en Perú y Colombia | Corto plazo (≤ 2 años) |

| Programas gubernamentales de intensidad de carbono que impulsan los aglutinantes reductores de metano | +0.8% | Brasil y Argentina con proyectos piloto en Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la producción ganadera

El número de animales comerciales sigue aumentando en Brasil y Colombia, elevando la producción de piensos compuestos y generando una demanda sostenida de aglutinantes duraderos que reducen los finos y mejoran la densidad del pelet. Según FAOSTAT, la producción de carne de ave en Brasil fue de 14,9 millones de toneladas métricas en 2022, aumentando a 15,0 millones de toneladas métricas en 2023[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT: Dominio de producción ganadera y pesquera," fao.org. Incluso en Argentina, donde el número de cabezas de ganado disminuyó en 2024, los corrales de engorde orientados a la exportación siguen dependiendo del rendimiento constante de los aglutinantes para garantizar rendimientos de canal premium. Los operadores de pollos de engorde y porcinos con márgenes positivos en Perú también están pasando de formulaciones en harina a formulaciones peletizadas, abriendo oportunidades para sistemas de aglutinación especializados compatibles con molinos de menor capacidad.

Enfoque en la salud y nutrición animal

El cambio regional hacia sistemas de producción libres de antibióticos ha elevado la importancia de los aglutinantes funcionales para piensos que ofrecen beneficios para la salud intestinal más allá de la integridad mecánica del pelet. La Resolución 445/2024 de Argentina prohíbe el uso de antimicrobianos para la promoción del crecimiento y la dosificación subterapéutica, creando oportunidades inmediatas de mercado para aglutinantes que incorporan prebióticos, ácidos orgánicos o extractos botánicos. Los integradores avícolas brasileños solicitan ahora aglutinantes derivados de taninos vegetales o de levadura que combinan cohesión física con modulación del microbioma. Los productores de salmón chilenos persiguen hidrocoloides a base de algas marinas enriquecidos con prebióticos para mejorar la resistencia a enfermedades durante eventos de estrés por aguas cálidas. Estos requisitos multifacéticos favorecen a los proveedores que pueden ofrecer asesoramiento técnico integral junto con el producto.

Sostenibilidad y aditivos para piensos naturales

Los compromisos de sostenibilidad corporativa y la presión de los consumidores han acelerado la transición de soluciones de aglutinación sintéticas a naturales entre los principales fabricantes de piensos de América del Sur. Los aglutinantes a base de lignina LignoBond de Borregaard demuestran este cambio, con ensayos de campo en Brasil que muestran una mejora en la calidad del pelet para ganado lechero, cumpliendo al mismo tiempo los requisitos de certificación orgánica. Las operaciones de fabricación brasileña de CP Kelco para pectina, carragenina y gomas de xantano posicionan a la empresa para capitalizar la demanda de hidrocoloides de origen marino, en particular para aplicaciones de acuicultura donde la estabilidad en agua y la biodegradabilidad proporcionan ventajas competitivas. La adopción de aglutinantes naturales enfrenta desafíos técnicos, incluida la variable calidad de las materias primas y los costes más elevados en comparación con las alternativas sintéticas, y los marcos regulatorios favorecen cada vez más las soluciones de base biológica.

Expansión de la peletización de precisión y los molinos de piensos en microlotes

Los acondicionadores de alta velocidad, los sistemas de dosificación de líquidos y las plataformas de mezcla automatizadas permiten la aplicación del aglutinante dentro de estrechos márgenes de humedad y temperatura, lo que da como resultado objetivos más precisos de calidad del pelet. Los integradores brasileños están adaptando sus molinos con líneas de microlotes que elaboran proporciones específicas por bandada y permiten cambios de dosificación del aglutinante sobre la marcha. El complejo avícola más reciente de Colombia integra sensores NIR en tiempo real que retroalimentan a un controlador lógico programable que gestiona los rociados de lignosulfonato. Estas inversiones intensifican la demanda de aglutinantes con viscosidad predecible, dispersión rápida y compatibilidad con dispositivos de seguimiento de viscosidad en línea.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta volatilidad en el precio de las materias primas | -1.2% | A nivel regional con mayor estrés en Argentina | Corto plazo (≤ 2 años) |

| Requisitos de capital para modernos molinos de peletización | -0.8% | Molinos pequeños y medianos en todos los países | Mediano plazo (2-4 años) |

| Baja densidad de cadena de frío y control de humedad en puertos remotos | -0.7% | Corredores de exportación costeros | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre los límites de residuos de metabolitos secundarios | -0.5% | Comercio transfronterizo vinculado a los estándares de la Unión Europea y los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad en el precio de las materias primas

Las fluctuaciones en los precios de las materias primas clave para los aglutinantes generan una presión significativa sobre los márgenes e inestabilidad en la formulación para los fabricantes de piensos regionales. Los precios del almidón de maíz, fundamental para muchos sistemas de aglutinación, experimentan variaciones estacionales superiores al 25% anual, mientras que las importaciones de goma guar procedentes de India enfrentan riesgos cambiarios y disrupciones en la cadena de suministro. La devaluación de la moneda en Argentina magnifica las facturas de importación de polímeros especiales, mientras que los molinos brasileños combaten los recargos de flete vinculados a las sequías fluviales. La contratación de suministro a largo plazo y la diversificación hacia fuentes lignocelulósicas disponibles localmente son las principales estrategias de mitigación, y la consolidación de proveedores limita el poder de negociación.

Requisitos de capital para modernos molinos de peletización

Las barreras de inversión en infraestructura limitan la adopción de tecnología avanzada de aglutinantes entre las operaciones de piensos pequeñas y medianas de toda la región. Los sistemas modernos de acondicionamiento y peletización esenciales para un rendimiento óptimo de los aglutinantes requieren inversiones de capital que oscilan entre USD 200.000 y USD 1 millón, según la capacidad y los niveles de automatización. Las cooperativas rurales y los molinos porcinos de nivel medio frecuentemente retrasan las actualizaciones, limitándose a polvos secos o niveles de inclusión de aglutinantes subóptimos. La ausencia de financiación concesional en partes de Perú y Colombia ralentiza la modernización, preservando una brecha estructural entre los grandes integradores y los molinos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las soluciones naturales dominan el impulso de la sostenibilidad

Los aglutinantes naturales concentran el 61,35% del tamaño del mercado de aglutinantes para piensos en América del Sur en 2025 y se prevé que se expandan a una CAGR del 7,34%, lo que refleja la acelerada transición de la región hacia soluciones sostenibles de aditivos para piensos. Los aglutinantes a base de arcilla, en particular la bentonita y el caolín, mantienen posiciones sólidas en las aplicaciones ganaderas tradicionales gracias a su rentabilidad y su probada durabilidad en el rendimiento del pelet. Las soluciones de base vegetal, incluidas la goma guar y los derivados del almidón, están ganando terreno en las formulaciones de piensos premium, respaldadas por las capacidades de producción local y la compatibilidad con la certificación orgánica. Los hidrocoloides como la carragenina y el xantano muestran una fortaleza particular en las aplicaciones de acuicultura, donde los requisitos de estabilidad en agua favorecen a los agentes aglutinantes de origen marino frente a las alternativas terrestres.

Las alternativas sintéticas sirven principalmente a aplicaciones sensibles al coste y a requisitos especializados de piensos industriales. El acetato de polivinilo y los polímeros acrílicos mantienen su relevancia en operaciones comerciales de alto rendimiento donde el rendimiento de aglutinación constante supera a las consideraciones de sostenibilidad. La presión regulatoria y las preferencias de los consumidores restringen cada vez más la adopción de aglutinantes sintéticos, en particular en las operaciones ganaderas orientadas a la exportación que sirven a mercados europeos y norteamericanos con estrictos estándares de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de animal: la acuicultura emerge como motor de crecimiento

Las aplicaciones avícolas dominan el mercado de aglutinantes para piensos en América del Sur con una participación del 47,25% en 2025, lo que refleja la maduración industrial del sector y el enfoque en la optimización de la conversión alimenticia en las operaciones de pollos de engorde y gallinas ponedoras. El pienso para pollos de engorde representa la mayor aplicación individual debido a sus altos volúmenes de pienso y los estrictos requisitos de calidad del pelet, que minimizan el desperdicio y maximizan el rendimiento del crecimiento. Las aplicaciones de pienso para ponedoras enfatizan la aglutinación del calcio y la mejora de la calidad de la cáscara, impulsando la demanda de formulaciones de aglutinantes especializadas que mejoran la disponibilidad de minerales y reducen la generación de polvo en los sistemas de alimentación automatizados. Las aplicaciones porcinas mantienen patrones de demanda estables, especialmente en los sistemas integrados de producción de cerdo de Brasil, donde la eficiencia de la conversión alimenticia tiene un impacto directo en los márgenes de rentabilidad.

La acuicultura emerge como el segmento de mayor crecimiento con una CAGR del 8,52% hasta 2031, impulsada por la intensificación en la cuenca amazónica y la expansión de la industria salmonera chilena. Las aplicaciones de pienso para peces, en particular para tilapia y tambaquí, requieren aglutinantes estables en agua que prevengan la lixiviación de nutrientes y mantengan la integridad del pelet en entornos acuáticos. El pienso para camarones representa un segmento de aplicación premium donde los polisacáridos marinos especializados alcanzan precios más elevados debido a su superior estabilidad en agua y características de digestibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La participación del 44,20% de Brasil en el mercado de aglutinantes para piensos de América del Sur se fundamenta en su posición como el tercer mayor productor mundial de piensos compuestos y su amplia combinación de especies, que abarca pollos de engorde, gallinas ponedoras, cerdos, ganado vacuno y un sector de tilapia en expansión. Se espera que la producción de piensos del país crezca un 2% en 2025, impulsada por la resiliencia del sector avícola y las oportunidades emergentes de acuicultura en la cuenca amazónica, donde la producción de tilapia y tambaquí se está intensificando. En 2024, la nueva expansión de capacidad de ADM en Paraná, que incrementa la producción en un 40%, demuestra la confianza de la multinacional en los fundamentos del mercado brasileño y el potencial de exportación regional hacia Chile, Perú y Bolivia.

Argentina ocupa el segundo lugar, aunque su trayectoria diverge. La reducción del hato ganadero y la elevada inflación suprimen el tonelaje de piensos, pero los canales de exportación de carne de vacuno con valor añadido mantienen estable la demanda de aglutinantes en los corrales de engorde que apuntan a las certificaciones europeas. La prohibición de antibióticos del SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria) impulsa un rápido giro hacia aglutinantes naturales multifuncionales, posicionando a los procesadores locales de almidón como nuevos participantes. La depreciación de la moneda aumenta el coste en USD de los polímeros acrílicos importados, lo que indirectamente alienta a los formuladores a considerar opciones lignocelulósicas nacionales.

Se prevé que Colombia crezca más rápidamente, con una CAGR del 7,22% hasta 2031. La producción avícola colombiana está aumentando, estimulando la instalación de molinos de microlotes cerca de Bogotá y Cali que favorecen la inclusión de aglutinantes premium. Los mercados frontera de Perú en La Libertad y Piura se orientan hacia raciones lácteas peletizadas, abriendo ventas para mezclas de goma guar que mejoran la dureza del pelet en climas costeros húmedos. Las demás naciones sudamericanas aportan una demanda de nicho, pero prometen un potencial alcista una vez que la estabilidad política y macroeconómica retorne.

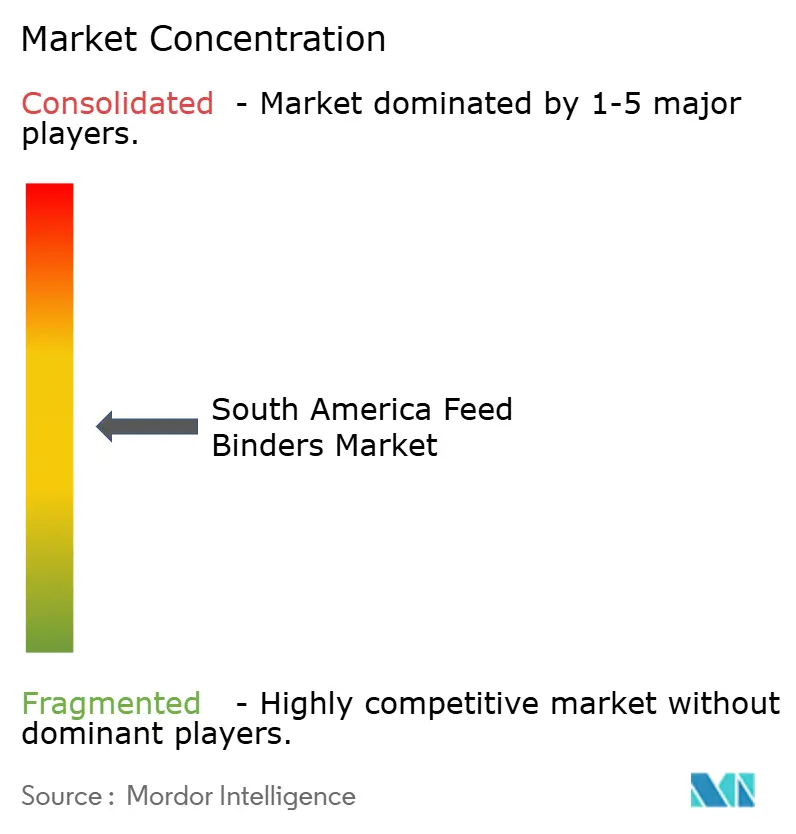

Panorama competitivo

El mercado de aglutinantes para piensos en América del Sur está moderadamente consolidado, con actores que contribuyen a este sector, incluidos Cargill, Incorporated, Archer-Daniels-Midland Company, Evonik Industries AG, BASF SE y Adisseo Nutrition. Estos actores son conocidos por su enfoque en I+D, la ampliación de sus carteras de productos, el mantenimiento de una amplia presencia geográfica y el empleo de una estrategia de adquisiciones agresiva.

El servicio técnico emerge como el principal diferenciador. Las empresas líderes realizan auditorías de peletización in situ, ajustan los perfiles de vapor y suministran registradores de datos para hacer seguimiento de la durabilidad. Las empresas regionales de nivel medio, como Nutron y Guarany, compiten agrupando premezclas de vitaminas y adsorbentes de micotoxinas con aglutinantes para crear paquetes nutricionales integrales. Los productores locales de almidón en Brasil y Argentina están ampliando su capacidad para satisfacer la demanda de aglutinantes naturales, al tiempo que forman alianzas con importadores de hidrocoloides para ofrecer soluciones híbridas. Las fusiones y adquisiciones se concentran en asegurar presencias de fabricación regional, como lo ejemplifica la adquisición de Oligo Basics por parte de Innovad en 2024, que añade derechos de distribución en América del Sur para aglutinantes de goma vegetal.

La integración con la fabricación digital es una frontera emergente. Los proveedores desarrollan paneles de control en la nube que correlacionan la inclusión del aglutinante, la durabilidad del pelet y los índices de conversión alimenticia en los sitios de los clientes. Los sensores de viscosidad automatizados vinculados a controladores lógicos programables permiten a los molinos ajustar con precisión las tasas de inclusión, reduciendo el desperdicio por sobredosificación. Las empresas que ofrecen tanto el aglutinante como el software disfrutan de mayores costes de cambio y mayor fidelización de clientes.

Líderes de la industria de aglutinantes para piensos en América del Sur

Archer-Daniels-Midland Company

Evonik Industries AG

BASF SE

Adisseo Nutrition

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Cargill, Incorporated adquirió el 50% restante de la participación en SJC Bioenergia Sudáfrica, lo que incrementó su capacidad de producción de granos de destilería secos (DDG) y reforzó su posición en ingredientes proteicos alternativos para aplicaciones de piensos ganaderos en el mercado sudafricano.

- Octubre de 2024: DSM-Firmenich inauguró una nueva fábrica de nutrición animal en Minas Gerais, el estado más grande del sudeste de Brasil. La empresa declaró que la planta producirá 100.000 toneladas métricas de suplementos anuales, incluidos aglutinantes para piensos, para la salud y nutrición del ganado vacuno de carne y leche.

- Mayo de 2024: Innova Group adquirió el proveedor brasileño de aditivos para piensos Oligo Basics, combinando el diverso portafolio de Innova con la experiencia de fabricación local para ofrecer soluciones naturales y sostenibles adaptadas a los requisitos del mercado brasileño y sudamericano.

Alcance del informe del mercado de aglutinantes para piensos en América del Sur

Los aglutinantes para piensos animales se utilizan para garantizar la durabilidad y la resistencia al deterioro físico durante la manipulación y el almacenamiento de los piensos. Algunos aglutinantes también tienen un valor nutricional adicional. A diferencia del pienso para el ganado, el pienso para acuicultura requiere un nivel adecuado de procesamiento para garantizar una buena estabilidad en el agua, el tiempo suficiente para que los animales lo consuman. Por esta razón, el papel del aglutinante es crucial para determinar niveles variables de firmeza adecuados al comportamiento de alimentación específico. El mercado de aglutinantes para piensos en América del Sur está segmentado por tipo (naturales y sintéticos), por animal (rumiantes, aves de corral, porcinos, acuicultura y otros tipos de animales) y geografía (Brasil, Argentina y el resto de América del Sur).

| Natural |

| Sintético |

| Aves de corral |

| Porcinos |

| Rumiantes |

| Acuicultura |

| Otros tipos de animales |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por tipo | Natural |

| Sintético | |

| Por tipo de animal | Aves de corral |

| Porcinos | |

| Rumiantes | |

| Acuicultura | |

| Otros tipos de animales | |

| Por país | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de aglutinantes para piensos en América del Sur?

Está valorado en USD 318,12 millones en 2026 y se proyecta que alcance USD 426,48 millones en 2031.

¿Qué país lidera la demanda de aglutinantes para piensos en América del Sur?

Brasil representa el 44,20% de la demanda regional, impulsada por sus amplios sectores avícola y de acuicultura.

¿Qué tipo de aglutinante crece más rápidamente?

Se prevé que los aglutinantes naturales crezcan a una CAGR del 7,34%, impulsados por iniciativas de sostenibilidad y el respaldo regulatorio.

¿Por qué son importantes los aglutinantes para piensos en la acuicultura?

Mejoran la estabilidad en agua de los pelets, reducen la lixiviación de nutrientes y ayudan a los peces y camarones a lograr una mejor conversión alimenticia.

¿Cómo influye la regulación en la formulación de aglutinantes en América del Sur?

Las prohibiciones de los promotores de crecimiento antibióticos y los programas emergentes de intensidad de carbono están impulsando la demanda hacia soluciones de aglutinantes multifuncionales y naturales.

Última actualización de la página el: