Tamaño y Participación del Mercado de Combustible Búnker de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Volumen del Mercado (2026) | 15.71 Millones de toneladas |

| Volumen del Mercado (2031) | 18.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Combustible Búnker de América del Sur por Mordor Intelligence

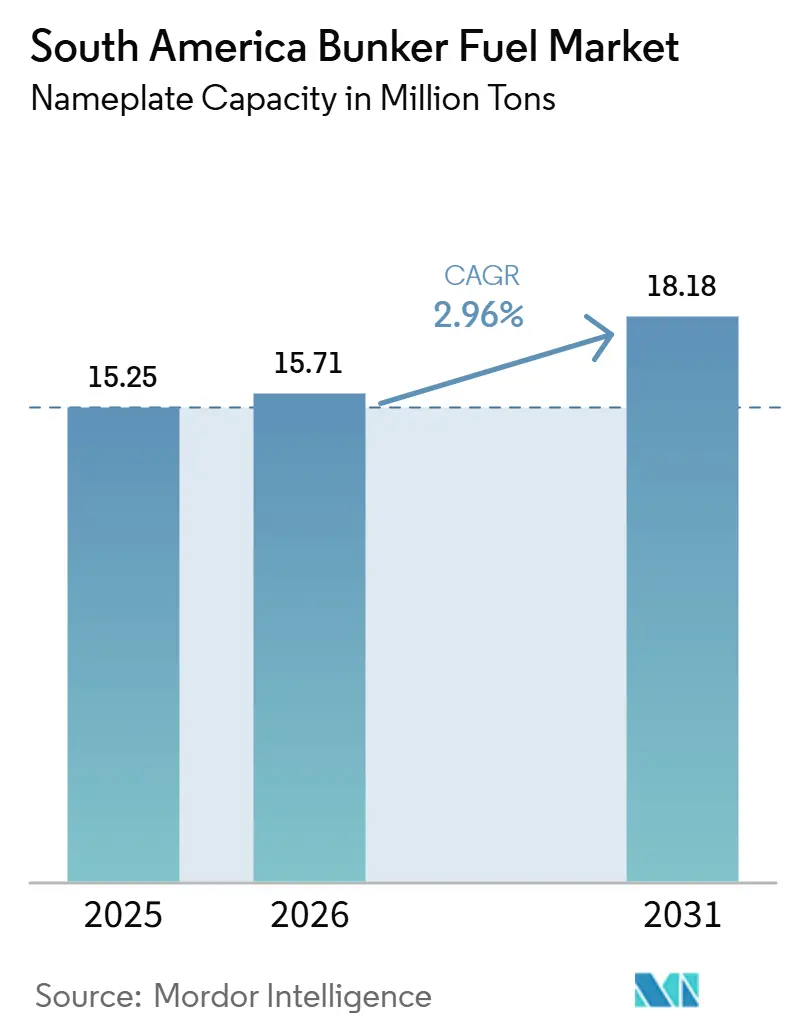

El tamaño del Mercado de Combustible Bunker de América del Sur en términos de capacidad nominal se proyecta que se expanda de 15,25 millones de toneladas en 2025 y 15,71 millones de toneladas en 2026 a 18,18 millones de toneladas para 2031, registrando un CAGR del 2,96% entre 2026 y 2031. Esta trayectoria moderada refleja un panorama de combustible marítimo donde el fuelóleo de alto contenido en azufre (HSFO) continúa dominando los volúmenes incluso cuando el gas natural licuado (LNG) gana impulso en respuesta a los límites de emisiones de la Organización Marítima Internacional y los incentivos fiscales sobre el azufre.[1]Organización Marítima Internacional, "Límite Global de Azufre IMO 2020," IMO, imo.org Brasil sigue siendo el principal centro de demanda, anclado por las exportaciones de crudo de presal y la infraestructura portuaria más profunda de la región. El crecimiento de Argentina se acelera a medida que los recientes cambios de política abren sus puertos a proveedores independientes, mientras que Chile y Uruguay se posicionan como centros alternativos que se benefician de los desbordamientos de congestión en Brasil. La intensidad competitiva está aumentando porque las desinversiones en refinerías de Petrobras invitan a comerciantes independientes, plataformas de adquisición digital y proveedores pioneros de biocombustibles a establecer nuevas cadenas de suministro físico.

Conclusiones Clave del Informe

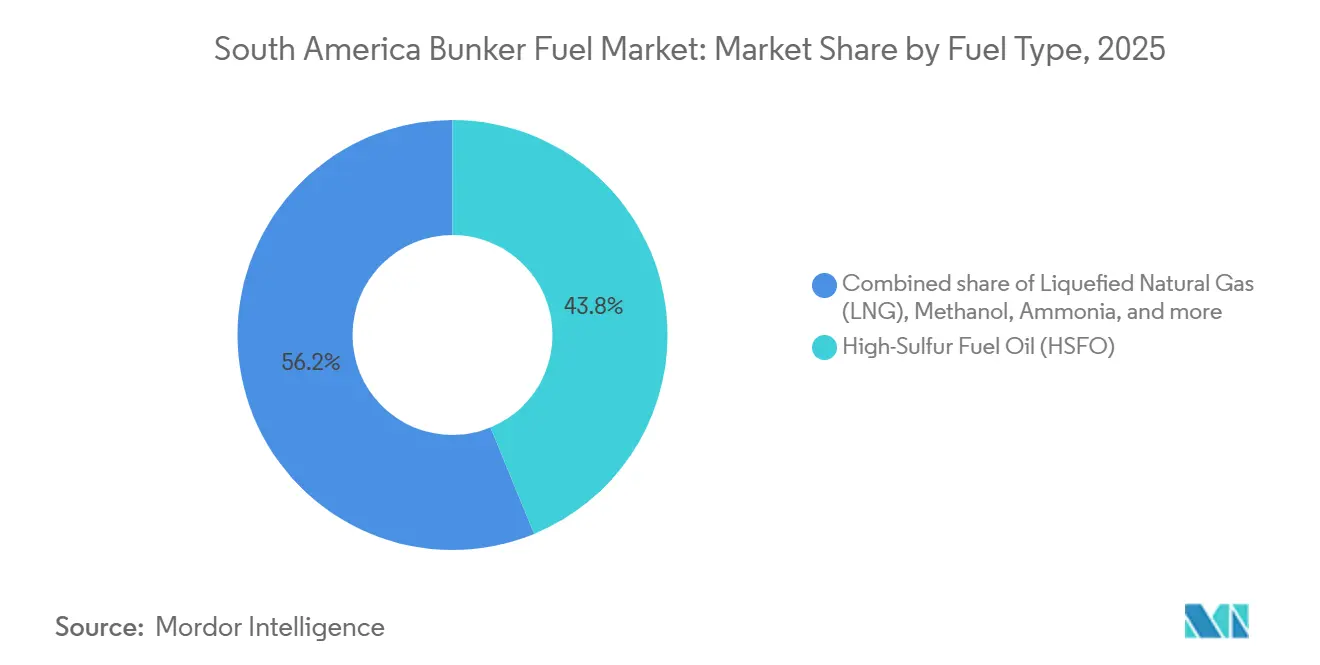

- Por tipo de combustible, el HSFO lideró con una participación del 43,8% en 2025, mientras que se prevé que el LNG se expanda a una CAGR del 13,3% hasta 2031.

- Por método de abastecimiento, las transferencias buque a buque representaron el 50,2% de los volúmenes de 2025; se espera que la entrega de LNG mediante barcaza a buque registre una CAGR del 12,5% entre 2026 y 2031.

- Por tipo de embarcación, los buques tanque representaron el 29,9% de la participación del mercado de combustible búnker de América del Sur en 2025, mientras que se proyecta que los buques portacontenedores crezcan a una CAGR del 6,9% hasta 2031.

- Por geografía, Brasil concentró el 60,3% de la demanda regional en 2025, mientras que Argentina avanza a una CAGR del 6,4% tras la eliminación de los límites de cantidad de búnker a finales de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Combustible Búnker de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente transporte marítimo de productos básicos esenciales en América del Sur | +0.8% | Brasil, Argentina, Chile; efecto de desbordamiento hacia Uruguay y Perú | Mediano plazo (2-4 años) |

| Incentivos favorables de cambio de combustible conforme a IMO 2020 y exenciones fiscales locales al azufre | +0.6% | Brasil (ANTAQ), Argentina (Prefectura Naval), Chile (Directemar) | Corto plazo (≤ 2 años) |

| Aceleración de las exportaciones de crudo de aguas ultra-profundas que impulsan la demanda de búnker en los centros de Brasil y Uruguay | +0.7% | Brasil (Santos, Río de Janeiro), Uruguay (Montevideo) | Largo plazo (≥ 4 años) |

| Rápido crecimiento de las escalas portuarias en los circuitos de portacontenedores Asia-América del Sur tras las expansiones del Canal de Panamá | +0.5% | Brasil (Santos, Paranaguá), Argentina (Buenos Aires), Chile (Valparaíso-San Antonio) | Mediano plazo (2-4 años) |

| Desinversiones en refinerías de Petrobras que liberan el suministro físico de terceros y la competencia de precios | +0.3% | Brasil (nacional), con primeras ganancias en Santos y Río de Janeiro | Mediano plazo (2-4 años) |

| Certificación a escala piloto de bio-búnker (B24-B30) que crea ventaja de primer movimiento para mezclas de bajo carbono | +0.2% | Brasil (Santos, Paranaguá), Perú (Callao), Colombia (Cartagena) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transporte Marítimo de Productos Básicos Esenciales en América del Sur

Las exportaciones de soja, maíz, mineral de hierro, cobre y litio continúan elevando los recuentos de viajes y sosteniendo la demanda de combustible bunker en los principales puertos del Atlántico y el Pacífico. Brasil exportó 102 millones de toneladas de soja y 55 millones de toneladas de maíz en 2024, mientras que Vale movió 380 millones de toneladas de mineral de hierro principalmente hacia China.[2]Departamento de Agricultura de los Estados Unidos, "Semillas oleaginosas: Mercados y Comercio Mundiales," USDA, usda.gov Chile exportó 5,5 millones de toneladas de cobre y 180.000 toneladas de carbonato de litio, impulsando cargas constantes de combustible bunker en Valparaíso, San Antonio y Quintero.[3]Comisión Chilena del Cobre, "Exportaciones de Cobre de Chile 2025," Cochilco, cochilco.cl El proyecto de oleoducto Vaca Muerta de Argentina permitirá que los buques cisterna de crudo de gran tamaño carguen para 2027, creando demanda adicional de abastecimiento en Punta Colorada. Los flujos de materias primas siguen siendo resilientes porque los tiempos de tránsito más largos compensan los ahorros de combustible por navegación lenta. Las expansiones de infraestructura programadas hasta 2028 consolidarán esta influencia a mediano plazo en el mercado de combustible bunker de América del Sur.

Incentivos Favorables de Cambio de Combustible Conforme a IMO 2020 y Exenciones Fiscales Locales al Azufre

Los reguladores introdujeron mecanismos de alivio de costos que recompensan a los buques que consumen combustibles con menor contenido de azufre. La Agencia Nacional de Transporte Acuaviario de Brasil exonera los recargos de tasas portuarias para combustibles con un contenido de azufre igual o inferior al 0,10%, y la Prefectura Naval de Argentina otorga reducciones en las tarifas de atraque para entregas conformes con la norma ISO 8217.[4]Agencia Nacional de Transporte Acuaviario de Brasil, "Programa de Incentivo Fiscal al Azufre," ANTAQ, antaq.gov.br Chile se alineó con los requisitos de IMO 2020 en 2025, acelerando la transición del HSFO con 3,5% de azufre hacia VLSFO y MGO. Estas medidas instan a los armadores a instalar depuradores de gases de escape o a cambiar a combustibles conformes dentro de los próximos dos años. También establecen un precedente para cargos portuarios diferenciados vinculados a la intensidad de carbono, lo que probablemente respalde las cadenas de suministro emergentes de LNG y metanol.

Aceleración de las Exportaciones de Crudo de Aguas Ultra-Profundas que Impulsa la Demanda en los Centros de Brasil y Uruguay

La producción de presal de Petrobras alcanzó 2,86 millones de barriles por día a finales de 2024, y las nuevas unidades de producción flotante impulsarán la capacidad por encima de 3,2 millones de barriles por día para 2026. Cada viaje adicional de un buque Suezmax o Aframax que parta de Santos o Río de Janeiro típicamente toma entre 1.200 y 1.800 toneladas de combustible bunker, añadiendo aproximadamente 400.000 toneladas de demanda anual para 2028. El puerto de Montevideo en Uruguay, modernizado bajo una concesión a largo plazo, está atrayendo tráfico excedente de las terminales de crudo brasileñas. Las importaciones sostenidas de crudo de China y la Cuenca del Atlántico respaldan un aumento estructural en la demanda de combustible transportado por buques cisterna, reforzando las perspectivas del mercado de combustible bunker de América del Sur.

Rápido Crecimiento de Escalas Portuarias en los Circuitos de Portacontenedores Asia-América del Sur

Los operadores de líneas regulares ampliaron los servicios directos hacia Asia tras la normalización de los turnos en el Canal de Panamá. Las rotaciones AE55 de Maersk y SAX de Ocean Network Express añaden más de 120 escalas anuales de buques portacontenedores a Santos y Paranaguá. Santos por sí solo manejó 4,37 millones de TEU en los primeros nueve meses de 2025, un 7,8% más en términos interanuales. Las escalas adicionales se traducen en una demanda incremental estimada de 180.000 toneladas de combustible bunker cada año, atendida principalmente en alta mar para minimizar los retrasos en los atraques. El aumento de los volúmenes comerciales entre Brasil y China y la liberalización de las importaciones argentinas respaldan el despliegue continuo de flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistente volatilidad del precio del crudo que afecta la estabilidad del precio del búnker | -0.4% | Regional, con efectos agudos en Brasil (Santos, Río de Janeiro) y Argentina (Buenos Aires) | Corto plazo (≤ 2 años) |

| Retraso en la construcción de infraestructura de abastecimiento de LNG en las costas del Atlántico y el Pacífico | -0.3% | Brasil (Santos, Rio Grande), Uruguay (Montevideo), Chile (Valparaíso, Quintero) | Mediano plazo (2-4 años) |

| Problemas de control de calidad: tasas de VLSFO/HSFO fuera de especificación que superan el 5,9% en la región | -0.2% | Regional, concentrado en puertos secundarios con instalaciones de prueba limitadas | Corto plazo (≤ 2 años) |

| Competencia por materias primas que incrementa los costos de insumos para bio-búnker (aceite de soja, metanol) | -0.1% | Brasil (cinturón sojero del Medio Oeste), Argentina (Rosario, Buenos Aires) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Persistente Volatilidad del Precio del Crudo que Afecta la Estabilidad del Precio del Búnker

El crudo Brent osciló entre 70 y 90 USD por barril durante 2025, generando oscilaciones mensuales del 15-20% en los precios del VLSFO y el HSFO en Santos y Buenos Aires. Los armadores con contratos de flete fijo experimentan presión sobre los márgenes y frecuentemente difieren el abastecimiento de combustible cuando las primas locales superan los 30 USD por tonelada en relación con los centros de referencia. Solo el 22% de los volúmenes sudamericanos se negociaron bajo acuerdos de precio fijo trimestral en 2025, muy por debajo del 45% de Singapur, lo que obliga a los comerciantes a mantener mayores reservas de capital de trabajo. La limitada liquidez de derivados —América del Sur representa menos del 2% de los swaps mundiales de combustible marino— dificulta las opciones de gestión de riesgos.

Retraso en la Construcción de Infraestructura de Abastecimiento de LNG en las Costas del Atlántico y el Pacífico

Solo tres de las doce terminales de LNG a pequeña escala propuestas lograron el cierre financiero a finales de 2025, dejando a los buques de doble combustible dependientes de transferencias de camión a barco de menos de 80 toneladas por operación. Maersk y CMA CGM desvían rutinariamente sus rutas hacia centros del Caribe o Europa para el abastecimiento de LNG, limitando los volúmenes regionales a aproximadamente 120.000 toneladas en 2025 a pesar del potencial de demanda de dos dígitos. El proyecto GNL Del Plata de Uruguay mitigará el déficit tras su esperado inicio en 2027, pero las terminales atlánticas de Brasil y las del Pacífico de Chile siguen paralizadas por los acuerdos de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Dominio del HSFO Cede Terreno ante la Expansión Sostenida del LNG

El fuelóleo de alto contenido en azufre retuvo el 43,8% de la participación del mercado de combustible bunker de América del Sur en 2025, respaldado por una gran flota de buques cisterna y graneleros equipados con depuradores que pueden consumir legalmente combustible con un 3,5% de azufre. Los volúmenes de LNG, aunque menores, proyectan un CAGR del 13,3% que erosionará gradualmente la participación del HSFO a medida que más buques de doble combustible entren en servicio. El VLSFO sirve a los buques portacontenedores y de carga general que no han instalado sistemas de limpieza de gases de escape, mientras que el MGO cubre la demanda de nicho de motores auxiliares donde los umbrales de calidad del combustible son estrictos. El metanol, el amoníaco y los combustibles sintéticos siguen siendo incipientes porque los motores y la infraestructura de manejo son limitados, aunque varios operadores de líneas regulares han realizado pedidos de buques con capacidad para metanol para su despliegue posterior a 2027. Los biocombustibles bunker ocuparon aproximadamente el 1,2% de los volúmenes de 2025 y dependen de la economía de las materias primas; la paridad de costos con el MGO determinará si la categoría escala más allá de los volúmenes de los primeros adoptantes.

El tamaño del mercado de combustible bunker de América del Sur atribuible al LNG podría aumentar de 950.000 toneladas en 2025 a más de 2 millones de toneladas para 2031 si la infraestructura en tierra alcanza las doce terminales planificadas. El LNG entregado en Santos promedió 14 USD por MMBtu en 2025, lo que equivale a un ahorro en el costo de combustible del 12-15% frente al VLSFO en base de equivalencia energética, aunque la amortización de capital de los motores de doble combustible reduce el margen a lo largo de un horizonte de 20 años. El ULSFO mantiene un papel de nicho para los buques que ingresan a zonas de control de emisiones fuera de la región, pero la limitada demanda sudamericana mantiene ajustado el suministro mezclado. El mercado de combustible bunker de América del Sur continúa equilibrando costo, cumplimiento normativo y madurez de la infraestructura al asignar presupuestos de combustible bunker entre HSFO, VLSFO, LNG y alternativas emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Método de Abastecimiento: Las Transferencias en Alta Mar Sostienen la Eficiencia, las Barcazas de LNG Emergen

Las transferencias buque a buque captaron el 50,2% de los volúmenes de 2025 porque las entregas en alta mar minimizan el tiempo de permanencia en puerto, una ventaja clave cuando las terminales de Santos registran colas promedio de tres días. Los buques tanque y los portacontenedores programan repostajes en mitad de travesía que permiten operaciones de carga continuas y reducen los recargos por congestión. Las entregas puerto a buque mediante camión y tubería siguen siendo importantes para el MGO y el VLSFO en terminales con conexiones de refinería, pero su participación está disminuyendo a medida que aumenta el tamaño de los buques y los operadores exigen cambios más rápidos. Las soluciones de tanques portátiles satisfacen la demanda residual en ubicaciones remotas de Chile y Perú donde no existen instalaciones fijas.

La entrega de LNG mediante barcaza a buque representa el método de más rápido crecimiento, con una CAGR del 12,5% proyectada una vez que las instalaciones de Paranaguá en Brasil y GNL Del Plata de Uruguay entren en operación. El tamaño del mercado de combustible búnker de América del Sur vinculado a las barcazas de LNG podría triplicarse para 2031, a medida que los buques portacontenedores de doble combustible programen abastecimientos sincronizados junto con las operaciones de carga. El respaldo regulatorio está mejorando; el ANTAQ de Brasil publicó en 2024 directrices para el abastecimiento simultáneo de carga y LNG, alineadas con los estándares de seguridad del Código Internacional de Buques de Gas. A medida que la infraestructura madure, la combinación se inclinará hacia las barcazas, que ofrecen mayor rendimiento y un manejo más seguro en comparación con las transferencias en camión.

Por Tipo de Embarcación: El Predominio de los Buques Tanque Enfrenta el Auge de los Buques Portacontenedores

Los buques cisterna representaron el 29,9% del consumo total en 2025, respaldados por los buques mineraleros Valemax de Vale y las exportaciones de crudo de Petrobras que requieren grandes cargamentos de combustible bunker antes de los viajes transatlánticos. La participación del segmento se reducirá marginalmente a medida que la navegación lenta compense parte del aumento en el recuento de viajes, pero los volúmenes absolutos continúan creciendo con la producción de presal. Los buques portacontenedores presentan la expansión más rápida con un CAGR del 6,9%, impulsados por nuevos circuitos semanales que emplean tonelaje de 10.000 TEU y requieren entre 400 y 600 toneladas por escala. Los graneleros, que transportan los granos de Brasil y el cobre de Chile, muestran picos estacionales vinculados a los ciclos de cosecha, lo que lleva a los proveedores a preclasificar inventarios durante los picos del segundo trimestre.

El tamaño del mercado de combustible bunker de América del Sur para buques portacontenedores alcanzó un estimado de 4,3 millones de toneladas en 2025 y podría acercarse a los 6 millones de toneladas para 2031 si las expansiones portuarias planificadas sostienen un crecimiento de TEU de dos dígitos. Los buques de apoyo a operaciones en alta mar y los barcos sísmicos representan una categoría pequeña pero estratégica que demanda combustibles de mayor calidad como el MGO y el ULSFO cerca de las instalaciones en alta mar. Los ferries de pasajeros y ro-pax siguen siendo un nicho, concentrado en los fiordos del sur de Chile y los servicios costeros argentinos, aunque ejemplifican a los primeros adoptantes de mezclas de biocombustibles bajo programas corporativos de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El ecosistema de combustible bunker de Brasil está anclado por Santos y Río de Janeiro, donde la proximidad a las refinerías, el acceso a aguas profundas y las exportaciones de crudo de presal sustentan un crecimiento constante de la demanda. Los volúmenes actuales superan los 9 millones de toneladas y podrían crecer un 2% anualmente si la producción de crudo cumple con las proyecciones de Petrobras. La diversa disponibilidad de combustibles, desde HSFO hasta mezclas de biocombustibles, otorga a Brasil poder de fijación de precios, aunque las desinversiones en refinerías están reduciendo las barreras para los comerciantes extranjeros que ofrecen pedidos digitales y condiciones de crédito flexibles. La expansión futura depende de la finalización de la terminal de LNG en Paranaguá y del exitoso despliegue de notas de entrega basadas en cadena de bloques que reduzcan el riesgo de disputas.

Argentina está recuperando una posición competitiva tras las reformas de diciembre de 2025 que eliminaron los límites de cantidad de combustible bunker e invitaron a proveedores independientes a Buenos Aires y la Zona Común. Las primas al contado se redujeron y el suministro físico aumentó a casi 2 millones de toneladas a medida que GAC y otros entraron al mercado. La finalización del oleoducto Vaca Muerta atraerá a buques de carga de crudo de gran tamaño que cada uno carga más de 2.000 toneladas por viaje, reforzando un CAGR pronosticado del 6,4%. El principal desafío sigue siendo la estabilidad macroeconómica, ya que la volatilidad cambiaria y financiera puede disuadir una presencia sostenida de proveedores.

El resto de América del Sur, principalmente Chile, Uruguay, Perú, Colombia y Ecuador, representa en conjunto poco menos del 30% de la demanda regional. La modernización de la terminal de Montevideo por 455 millones de USD la posiciona como un centro de transbordo y desbordamiento, especialmente cuando la congestión en Santos aumenta. El exitoso piloto de biocombustibles en el Callao marca la primera opción de bajo carbono en la costa del Pacífico, mientras que Valparaíso y San Antonio se rezagan hasta que los proyectos de almacenamiento de LNG y VLSFO alcancen la aprobación. Los puertos del Caribe de Colombia exploran barcazas de LNG que podrían interconectarse con la infraestructura de licuefacción de Trinidad, ofreciendo a los buques de doble combustible un nuevo punto de abastecimiento en las rutas norte-sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Panorama Competitivo

El mercado de combustible bunker de América del Sur está moderadamente concentrado. Los cinco mayores proveedores —Petrobras, Vitol, Monjasa, Bunker Holding y World Fuel Services— en conjunto mantuvieron una participación de aproximadamente el 58% en 2025, aunque ninguna empresa superó el 18% porque las desinversiones de Petrobras diluyeron su dominio histórico. Los grandes grupos integrados aprovechan las redes de refinería a barcaza para garantizar la calidad del suministro, mientras que los comerciantes independientes se diferencian a través de la adquisición digital, la agregación de múltiples refinerías y el crédito flexible. La infraestructura de LNG y biocombustibles representa el próximo campo de batalla; solo tres puertos ofrecían abastecimiento de LNG en 2025, creando ventajas de primer movimiento para los proveedores dispuestos a coinvertir en unidades flotantes de almacenamiento y regasificación.

La adopción de tecnología se está acelerando. Monjasa pilotó una nota de entrega de combustible bunker basada en cadena de bloques en Santos que redujo los tiempos de resolución de reclamaciones de 45 días a 7 días, aumentando la liquidez y reduciendo el riesgo de contraparte. Distribuidores independientes como GAC Argentina y Risler ganan participación con entregas en camión el mismo día que eluden los tiempos de espera de las barcazas en las terminales de Buenos Aires. Los laboratorios de verificación Veritas y SGS proporcionan pruebas in situ que reducen las disputas de calidad, nivelando las barreras de entrada para los comerciantes más pequeños. A lo largo del horizonte de pronóstico, las nuevas terminales de LNG y las certificaciones de biocombustibles redefinirán las clasificaciones de proveedores, permitiendo que actores globales adicionales ingresen al mercado de combustible bunker de América del Sur a medida que escala la capacidad física.

Los movimientos estratégicos continuaron durante 2025. Vitol desplegó barcazas especializadas en biocombustibles en Brasil y Colombia con objetivos de volumen mensual de hasta 7.000 toneladas, posicionando al comerciante por delante de las normas más estrictas de intensidad de carbono de la IMO. World Fuel Services reportó un crecimiento del 40% en reservas en línea desde puertos sudamericanos, señalando el apetito de los armadores por precios transparentes y confirmaciones más rápidas. Petrobras asignó 111.000 millones de USD en gastos de capital hasta 2029, en parte para expandir la producción upstream que elevará las ventas de combustible bunker downstream, incluso cuando la desinversión en refinerías libera espacio de mercado para los nuevos participantes. La intensidad competitiva se profundizará a medida que la nueva capacidad de LNG y biocombustibles entre en línea, particularmente en Brasil, Uruguay y Perú.

Líderes de la Industria de Combustible Búnker de América del Sur

-

Petrobras

-

Vitol Holding BV

-

Bunker Holding A/S

-

World Fuel Services Corp

-

Peninsula Petroleum Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Adani Ports and Special Economic Zone (APSEZ) anunció la adquisición de un contrato de servicios marítimos de 10 años para el primer proyecto de exportación de LNG de Argentina. El acuerdo implica una inversión de aproximadamente 70 millones de USD y se centra en el desarrollo de infraestructura portuaria y marítima relacionada con el LNG en el país. Se prevé que este proyecto mejore el papel de Argentina en la cadena de suministro regional de LNG y fomente oportunidades para futuros servicios de abastecimiento de LNG y combustibles marinos alternativos en América del Sur.

- Noviembre de 2025: En la Terminal Acuaviaria de São Sebastião (Tebar) en São Paulo, Petrobras suministró combustible bunker con un contenido renovable del 24% a tres buques de Transpetro. Este combustible, enriquecido con un 24% de biodiésel, fue obtenido de Petrobras Biocombustível (PBio).

- Enero de 2025: Viroque Energy, una empresa energética internacional, ha lanzado una nueva operación de suministro físico de combustible bunker en el puerto de Cartagena de Indias, Colombia. Este movimiento subraya el impulso estratégico de la empresa hacia el mercado latinoamericano.

- Abril de 2024: Monjasa, una empresa internacional de abastecimiento de combustible bunker, entregó 510 toneladas de biocombustibles marinos B30 al

Infinity Sky,

un granelero de carga seca operado por Cargill, en el Puerto del Callao en Perú. Esta operación no solo marcó el primer suministro de biocombustibles certificados por ISCC en la costa del Pacífico de América del Sur, sino que también sentó las bases para una cadena de suministro escalable de biocombustibles marinos de segunda generación.

Alcance del Informe del Mercado de Combustible Búnker de América del Sur

El combustible bunker, frecuentemente denominado aceite bunker, es un combustible pesado y de baja calidad utilizado principalmente para propulsar grandes buques y algunas aeronaves. El término "bunker" se remonta a los primeros barcos de vapor, donde las áreas de almacenamiento de carbón se denominaban bunkers. Derivado como producto residual del refinado del petróleo crudo, el combustible bunker es típicamente espeso y similar al alquitrán, conocido en la industria como Fuelóleo Pesado (HFO). Esta viscosidad requiere calentamiento para su bombeo. Tradicionalmente con alto contenido de azufre, la industria está siendo testigo de un cambio hacia combustibles marinos más limpios y ligeros.

El mercado de combustible bunker de América del Sur está segmentado por tipo de combustible, método de abastecimiento, tipo de buque y geografía. Por tipo de combustible, el mercado está segmentado en fuelóleo de alto contenido en azufre (HSFO), fuelóleo de muy bajo contenido en azufre (VLSFO), fuelóleo de contenido ultrabajo en azufre (ULSFO), gasóleo marino (MGO), gas natural licuado (LNG), metanol, combustibles bio/sintéticos, amoníaco y otros tipos de combustible. Por método de abastecimiento, el mercado está segmentado en barco a barco, puerto a barco, barcaza de LNG a barco, y tanques portátiles y contenedores. Por tipo de buque, el mercado está segmentado en buques portacontenedores, buques cisterna, graneleros, buques de carga general, buques de pasajeros/ro-pax y buques de apoyo a operaciones en alta mar y especializados. Por geografía, el mercado está segmentado en Brasil, Argentina, Chile y el Resto de América del Sur. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan sobre la base del volumen (millones de toneladas).

| Fuelóleo de Alto Contenido en Azufre (HSFO) |

| Fuelóleo de Muy Bajo Contenido en Azufre (VLSFO) |

| Fuelóleo de Ultra Bajo Contenido en Azufre (ULSFO) |

| Gasóleo Marino (MGO) |

| Gas Natural Licuado (LNG) |

| Metanol |

| Combustibles Bio-/Sintéticos |

| Amoníaco |

| Otros Tipos de Combustible |

| Buque a Buque |

| Puerto a Buque (Camión/Tubería) |

| Barcaza de LNG a Buque |

| Tanques y Contenedores Portátiles |

| Portacontenedores |

| Buque Tanque |

| Granelero |

| Carga General |

| Pasajeros/Ro-Pax |

| Offshore y Especializado |

| Brasil |

| Argentina |

| Chile |

| Resto de América del Sur |

| Por Tipo de Combustible | Fuelóleo de Alto Contenido en Azufre (HSFO) |

| Fuelóleo de Muy Bajo Contenido en Azufre (VLSFO) | |

| Fuelóleo de Ultra Bajo Contenido en Azufre (ULSFO) | |

| Gasóleo Marino (MGO) | |

| Gas Natural Licuado (LNG) | |

| Metanol | |

| Combustibles Bio-/Sintéticos | |

| Amoníaco | |

| Otros Tipos de Combustible | |

| Por Método de Abastecimiento | Buque a Buque |

| Puerto a Buque (Camión/Tubería) | |

| Barcaza de LNG a Buque | |

| Tanques y Contenedores Portátiles | |

| Por Tipo de Embarcación | Portacontenedores |

| Buque Tanque | |

| Granelero | |

| Carga General | |

| Pasajeros/Ro-Pax | |

| Offshore y Especializado | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de combustible búnker de América del Sur?

El mercado tiene un valor de 15,71 millones de toneladas en 2026 y se prevé que alcance los 18,18 millones de toneladas para 2031.

¿Qué tipo de combustible lidera la demanda de búnker en América del Sur?

El HSFO sigue siendo dominante con una participación del 43,8% en 2025, aunque el LNG se expande al ritmo más rápido.

¿Por qué Brasil es tan influyente en las ventas regionales de búnker?

Las exportaciones de crudo de aguas ultra-profundas, los puertos de gran calado y la disponibilidad diversificada de combustible otorgan a Brasil el 60,3% de la demanda regional.

¿A qué velocidad está creciendo el abastecimiento de LNG?

Se proyecta que los volúmenes de búnker de LNG aumenten a una CAGR del 13,3% entre 2026 y 2031, sujeto a la finalización de la infraestructura.

¿Qué desafíos limitan la adopción de biocombustible en los buques?

Los elevados costos del aceite de soja y el limitado suministro de metanol mantienen las mezclas B24-B30 con un precio de USD 100-150 por tonelada por encima del MGO convencional.

¿Qué empresa fue pionera en las notas de entrega de búnker verificadas mediante cadena de bloques en la región?

Monjasa introdujo una plataforma de nota de entrega de búnker basada en cadena de bloques en Santos que redujo los tiempos de resolución de reclamaciones a una semana.

Última actualización de la página el: