Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

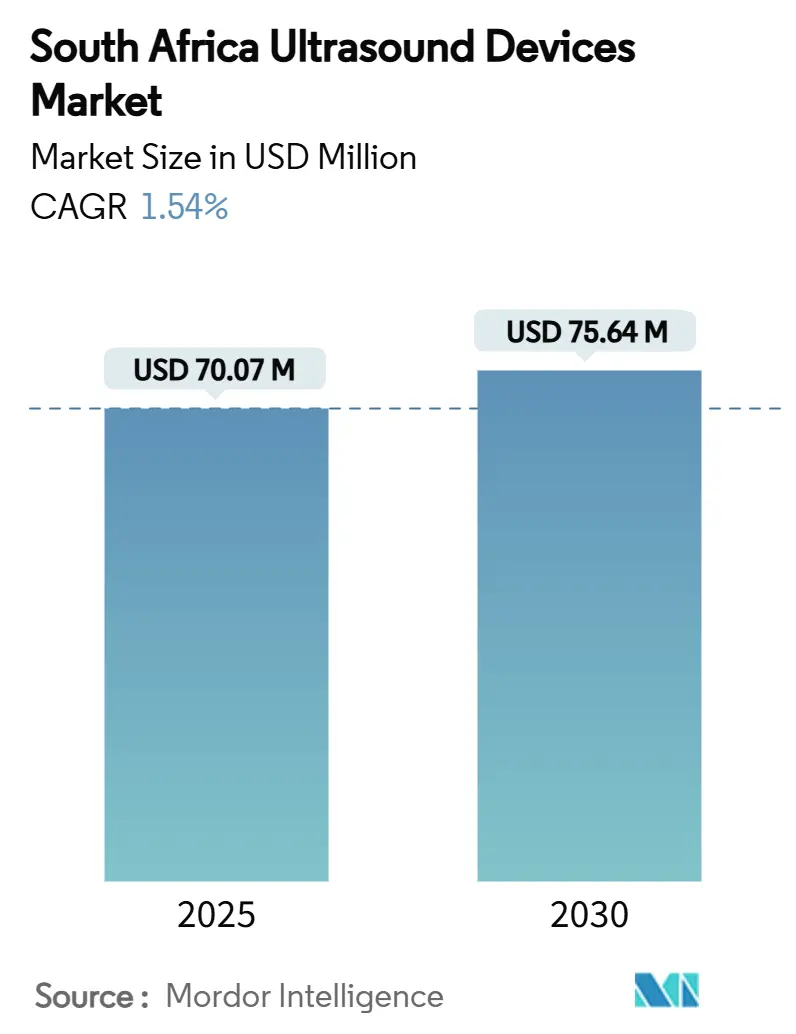

| Tamaño del Mercado (2025) | 70.07 Millones de dólares |

| Tamaño del Mercado (2030) | 75.64 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Ultrasonido de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido de Sudáfrica se estima en 70,07 millones de USD en 2025, y se espera que alcance los 75,64 millones de USD para 2030, con una CAGR del 1,54% durante el período de pronóstico (2025-2030).

Esta trayectoria medida refleja presupuestos hospitalarios limitados, movimientos volátiles de la moneda y el despliegue gradual del programa de Seguro Nacional de Salud (NHI), sin embargo, la demanda subyacente de imágenes en tiempo real en atención materna, cardiología y monitoreo perioperatorio continúa expandiéndose. Los escáneres portátiles y de mano registran las ganancias de volumen más rápidas a medida que los programas de alcance rural adoptan modelos de atención en el punto de cuidado, mientras que las plataformas avanzadas 3D y 4D mantienen el liderazgo en ingresos debido a su mayor precio de venta y rendimiento diagnóstico superior. Las inversiones estratégicas de grupos hospitalarios privados, combinadas con fondos de subvenciones extranjeras para la salud materna, sostienen los ciclos de renovación de equipos incluso cuando las licitaciones del sector público se ralentizan. Las reformas regulatorias bajo SAHPRA preservan los estándares de seguridad clínica y favorecen a las marcas con soporte posventa comprobado, elevando sutilmente la barra competitiva para los nuevos participantes.

Conclusiones Clave del Informe

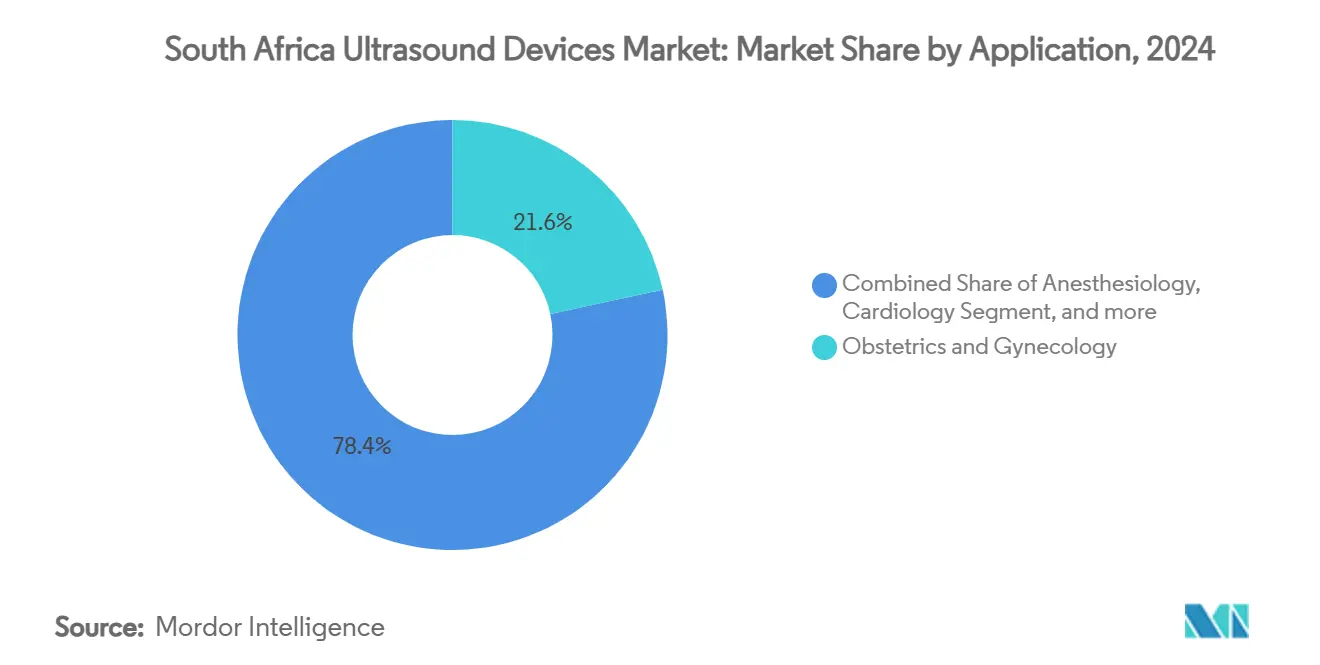

- Por aplicación, obstetricia y ginecología lideraron con el 21,63% de participación del mercado de dispositivos de ultrasonido de Sudáfrica en 2024, mientras que anestesiología registró la CAGR más rápida del 3,92% hasta 2030.

- Por tecnología, las imágenes 3D y 4D mantuvieron el 42,33% de la participación del mercado de dispositivos de ultrasonido de Sudáfrica en 2024; se proyecta que el ultrasonido enfocado de alta intensidad se expanda a una CAGR del 3,58% hasta 2030.

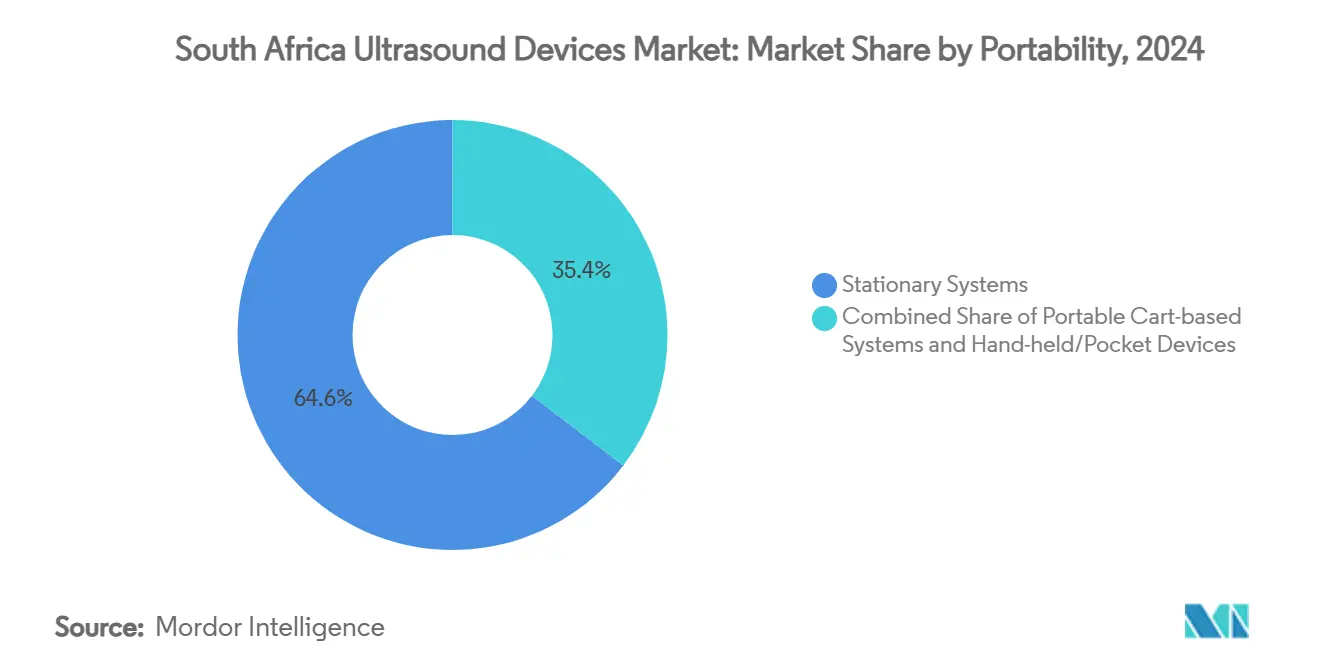

- Por portabilidad, los sistemas estacionarios representaron el 64,61% del tamaño del mercado de dispositivos de ultrasonido de Sudáfrica en 2024 y los dispositivos de mano están avanzando a una CAGR del 4,82% hasta 2030.

- Por usuario final, los hospitales capturaron el 51,15% de participación de ingresos en 2024, mientras que los centros de imágenes diagnósticas están destinados a registrar el crecimiento más rápido con una CAGR del 4,49% hasta 2030.

Tendencias e Insights del Mercado de Dispositivos de Ultrasonido de Sudáfrica

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades No Transmisibles | +0.4% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Despliegue del Seguro Nacional de Salud (NHI) | +0.3% | Nacional, implementación por fases | Largo plazo (≥ 4 años) |

| Adopción de Ultrasonido en Punto de Atención y de Mano | +0.5% | Nacional, énfasis rural | Corto plazo (≤ 2 años) |

| Auge de Inversión del Sector Privado | +0.2% | Western Cape, Gauteng primario | Mediano plazo (2-4 años) |

| Tele-Ultrasonido y Mentoría Remota Impulsada por IA | +0.3% | Nacional, enfoque en conectividad rural | Mediano plazo (2-4 años) |

| Adopción de Imágenes 3D/4D y Sistemas Guiados por Frente de Onda | +0.2% | Centros urbanos, instalaciones privadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades No Transmisibles

Las enfermedades no transmisibles causan el 57% de las muertes en Sudáfrica, creando una demanda sostenida de imágenes en cardiología y cuidado vascular.[1]International Trade Administration, `South Africa - Medical Equipment,` Trade.gov El ultrasonido cardíaco permite la detección temprana de enfermedad cardíaca hipertensiva mientras que los estudios Doppler apoyan los protocolos de manejo de diabetes. El enfoque preventivo del NHI impulsa a las clínicas públicas a examinar adultos de alto riesgo, alentando la adquisición masiva de escáneres de nivel básico. Las redes de atención primaria privadas despliegan unidades móviles para exámenes en el lugar de trabajo, ampliando el mercado de dispositivos de ultrasonido de Sudáfrica. Los paquetes cardíacos con soporte de IA reducen la dependencia del operador, permitiendo a las enfermeras capturar vistas diagnósticas que los especialistas revisan remotamente posteriormente.

Despliegue del Seguro Nacional de Salud

La Ley NHI centraliza las compras de equipos bajo un solo fondo, prometiendo estándares tecnológicos uniformes en todas las provincias. Un presupuesto de tres años de ZAR 1,4 mil millones (74 millones de USD) se concentra en clínicas de atención primaria donde el ultrasonido compacto se alinea con los flujos de trabajo de atención en el punto de cuidado. Sin embargo, el horizonte de implementación de 15 años introduce incertidumbre en el gasto, llevando a los hospitales a diferir las actualizaciones de sistemas de gama alta hasta que se aclaren las reglas de reembolso. Las plataformas portátiles con características integradas de teleconsulta se posicionan bien para las próximas licitaciones que priorizan el alcance rural.

Adopción de Ultrasonido en Punto de Atención y de Mano

Las imágenes junto a la cama acortan el tiempo de diagnóstico a tratamiento en trauma, obstetricia y cuidado perioperatorio. Dispositivos como Butterfly iQ+ entregan escaneo de cuerpo completo con una sola sonda, apoyando el programa Siyakubona que equipa a 1.000 parteras en cinco provincias.[2]Bill & Melinda Gates Foundation, `Siyakubona Maternal Health Project,` Butterflynetwork.com Los respondedores de emergencia reportan una correlación del 79,5% entre hallazgos prehospitalarios e intrahospitalarios, validando la utilidad clínica de los dispositivos de mano. La vida útil de batería de seis horas, conectividad con smartphone y almacenamiento en la nube de pago por escaneo reducen las barreras de entrada para pequeñas prácticas y contribuyen materialmente al crecimiento del mercado de dispositivos de ultrasonido de Sudáfrica.

Auge de Inversión del Sector Privado

Life Healthcare destinó ZAR 2,1 mil millones (114 millones de USD) para proyectos domésticos en 2024, incluyendo suites de imágenes habilitadas con IA. El gasto anual de proveedores de Netcare de ZAR 6,6 mil millones (370 millones de USD), con 52% a empresas de propiedad negra, ancla las relaciones con proveedores y apoya los objetivos de transformación. El centro de tecnología médica de Western Cape de 400 millones de USD atrae startups enfocadas en visualización avanzada, elevando la intensidad competitiva dentro del mercado de dispositivos de ultrasonido de Sudáfrica.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escasez de Personal Capacitado | -0.3% | Nacional, áreas rurales más afectadas | Largo plazo (≥ 4 años) |

| Altos Aranceles de Importación y Volatilidad Cambiaria | -0.2% | Nacional, mercado dependiente de importaciones | Corto plazo (≤ 2 años) |

| Retrasos de Registro SAHPRA | -0.2% | Nacional, cuellos de botella regulatorios | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Sistemas Heredados | -0.1% | Nacional, instalaciones de atención médica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal Capacitado

Las vacantes exceden los 27.000 puestos críticos y la tasa de deserción de radiólogos supera el 13% anual, dejando escáneres inactivos en muchos hospitales de distrito.[3]Democratic Alliance, `Health Human Resource Crisis,` Da.org.za El primer título acreditado en sonografía comenzó solo en 2024, por lo que el alivio de personal a corto plazo es limitado. Las herramientas de flujo de trabajo de IA que etiquetan anatomía y sugieren mediciones sí ayudan, sin embargo, aún requieren competencia mínima del operador. Los retrasos en el procesamiento de visas de habilidades críticas extranjeras tensan aún más el grupo de talento y restringen el mercado de dispositivos de ultrasonido de Sudáfrica.

Altos Aranceles de Importación y Volatilidad Cambiaria

Más del 76% del equipo de ultrasonido es importado, exponiendo a los compradores a fluctuaciones del rand que alcanzaron ZAR 18,43 por USD (1,0 USD) en mayo de 2025. Los derechos de importación y recargos logísticos elevan los costos de desembarque hasta un 12%. Las grandes corporaciones cubren el riesgo cambiario, mientras que las pequeñas clínicas cambian a arrendamiento plurianual que finalmente infla los costos de propiedad de por vida.

Análisis de Segmentos

Por Aplicación: La Salud Materna Impulsa la Demanda Central

Obstetricia y ginecología generaron el 21,63% de la participación del mercado de dispositivos de ultrasonido de Sudáfrica en 2024, impulsada por objetivos nacionales para reducir la mortalidad materna. El despliegue de Siyakubona muestra que los escáneres de mano pueden acortar los retrasos de reserva del primer trimestre en clínicas rurales, sustentando compras recurrentes de sondas y consumibles. La cardiología permanece como un pilar de ingresos estable a medida que las enfermedades no transmisibles aumentan, mientras que la anestesiología registra una CAGR del 3,92% al incorporar orientación de bloqueo nervioso en tiempo real en los protocolos perioperatorios.

Los escaneos pulmonares y abdominales en el punto de atención ganaron visibilidad durante COVID-19 y permanecen en uso rutinario para triaje de sepsis y trauma. Los programas de enfermería comunitaria añaden escaneo obstétrico básico para extender el alcance a distritos de bajos recursos. La expansión continua de estos servicios de nivel medio amplía el mercado de dispositivos de ultrasonido de Sudáfrica más allá de los hospitales terciarios.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles al comprar el informe

Por Tecnología: Las Imágenes Avanzadas Lideran la Innovación

Las plataformas 3D y 4D capturaron el 42,33% del mercado de dispositivos de ultrasonido de Sudáfrica en 2024, reflejando la preferencia clínica por datos cardíacos y fetales volumétricos. El ultrasonido enfocado de alta intensidad crece a una CAGR del 3,58% a medida que los pilotos de terapia no invasiva de fibromas reciben retroalimentación favorable de pacientes. Los paquetes Doppler se mantienen relevantes para mapeo vascular, mientras que 2D sigue siendo la línea base asequible en instalaciones públicas.

Los módulos de flujo de trabajo de ecocardiografía con IA recortan el tiempo de examen automatizando la segmentación de cámaras, ayudando al personal sobrecargado. La adquisición de IA de 51 millones de USD de GE Healthcare añade orientación en tiempo real que atrae a hospitales de entrenamiento. La integración con PACS en la nube hace que los paquetes avanzados sean más atractivos, a pesar del mayor desembolso de capital.

Por Portabilidad: La Movilidad Transforma el Acceso

Las salas estacionarias aún dominan con el 64,61% del tamaño del mercado de dispositivos de ultrasonido de Sudáfrica en 2024, especialmente en hospitales grandes que requieren capacidades cardíacas, vasculares e intervencionistas completas. Sin embargo, las unidades de mano registran la CAGR más rápida del 4,82% a medida que los programas comunitarios financiados por subvenciones equipan ambulancias y equipos de alcance. Los sistemas basados en carros siguen siendo populares para departamentos de emergencia que desean movilidad sin sacrificar potencia.

Los compradores de dispositivos de mano valoran la arquitectura de sonda dual, vida útil de batería de seis horas y conectividad con smartphone. La clasificación de SAHPRA asegura la seguridad, sin embargo, los importadores deben mostrar cumplimiento electromagnético, alargando el tiempo al mercado para los últimos modelos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles al comprar el informe

Por Usuario Final: Los Hospitales Anclan la Demanda del Mercado

Los hospitales absorbieron el 51,15% de los ingresos de 2024 gracias a mezclas de procedimientos amplias y presupuestos de mantenimiento más sólidos. Los centros de imágenes diagnósticas, avanzando a una CAGR del 4,49%, aprovechan la creciente demanda de citas el mismo día y entrega rápida de informes. Las clínicas de atención primaria usan conjuntos básicos de mano bajo el alcance del NHI, mientras que las prácticas privadas prefieren dispositivos de bolsillo que se ajustan a las limitaciones de flujo de efectivo.

Los servicios médicos de emergencia integran escaneos portátiles para triaje en el lugar, impulsando la demanda anual de flotas de proveedores de ambulancias. Los institutos de capacitación compran sistemas listos para simulación que combinan módulos fantasma con entrenamiento de IA, contribuyendo con volumen incremental al mercado de dispositivos de ultrasonido de Sudáfrica.

Análisis Geográfico

Western Cape disfruta de la mayor densidad de equipos dada una inversión de tecnología médica de 400 millones de USD durante una década que nutre startups de dispositivos y clusters especializados. Las autoridades de salud provinciales aún enfrentan escasez de camas y escáneres envejecidos en Groote Schuur y Tygerberg, impulsando nuevas licitaciones que favorecen unidades portátiles que pueden llenar brechas de servicio.

Gauteng alberga la mayoría de hospitales privados y registra las ventas más sólidas de sistemas premium, sin embargo, las instalaciones públicas luchan con capacidad limitada de radioterapia y ultrasonido para una población de cobertura populosa. La penetración de seguros privados impulsa la demanda de estudios cardíacos y obstétricos 3D, sosteniendo el crecimiento de valor dentro del mercado de dispositivos de ultrasonido de Sudáfrica.

KwaZulu-Natal aprovecha un registro digital de pacientes en 3.215 clínicas públicas, creando una columna vertebral de TI para almacenamiento de ultrasonido en red. Eastern Cape sirve como sitio piloto para el entrenamiento de practicantes de nivel medio bajo Siyakubona, ilustrando cómo el desarrollo de habilidades puede elevar la utilización en áreas de bajos ingresos. Las provincias rurales aún se retrasan en disponibilidad de especialistas, sin embargo, la cobertura de fibra expandida y los programas de mentoría de tele-ultrasonido ofrecen un camino para cerrar la brecha diagnóstica.

Panorama Competitivo

Las marcas globales dominan las adquisiciones debido a registros de calidad probados e infraestructura de cumplimiento. GE Healthcare aprovecha su línea Vscan Air y adquisiciones recientes de IA para abordar los segmentos de punto de atención y automatización de flujo de trabajo, manteniendo su participación global por encima del 30%. Siemens Healthineers impulsa suites obstétricas y cardiológicas 4D premium mientras integra capacidades de diagnósticos nucleares de su adquisición de 223 millones de USD de una unidad de Novartis, creando un portafolio de imágenes más amplio.

Philips enfatiza sistemas de carros de nivel de valor con tensión cardíaca integrada y preajustes específicos de tejido que atraen a hospitales de rango medio. Canon Medical gana tracción al agrupar garantías extendidas y financiamiento con cero intereses, ayudándola a penetrar licitaciones públicas sensibles a costos. Los distribuidores locales como Grobir Medical y AiM Medical negocian derechos de importación exclusivos, sin embargo, su poder de negociación permanece limitado dadas las relaciones directas del fabricante con grandes cadenas hospitalarias.

Las barreras de entrada surgen de la documentación de SAHPRA, requisitos de ciberseguridad y un mandato de red de servicio que obliga a todos los proveedores a mantener equipos técnicos locales. Los jugadores de nicho emergentes se enfocan en software especializado, por ejemplo, puntuación automática de IA de imágenes pulmonares para detección de tuberculosis, con el objetivo de asociarse con líderes de hardware en lugar de competir directamente.

Líderes de la Industria de Dispositivos de Ultrasonido de Sudáfrica

-

Siemens Healthineers AG

-

GE Healthcare

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare anunció una colaboración estratégica con NVIDIA para desarrollar sistemas autónomos de rayos X y ultrasonido, aprovechando software habilitado con IA para mejorar las capacidades de imágenes médicas y reducir la carga de trabajo de técnicos. La asociación utiliza la plataforma Isaac for Healthcare de NVIDIA para entrenar y probar dispositivos autónomos en entornos virtuales, posicionando a ambas empresas a la vanguardia de la tecnología de imágenes diagnósticas de próxima generación

- Mayo de 2024: El gobierno sudafricano firmó la Ley del Seguro Nacional de Salud, reestructurando fundamentalmente los sistemas de adquisición y entrega de atención médica. La legislación establece mecanismos de compra centralizados que impactarán significativamente los patrones de adquisición de dispositivos médicos, incluida la adquisición de equipos de ultrasonido en instalaciones de atención médica pública.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de Sudáfrica

Según el alcance del informe, un ultrasonido diagnóstico, también conocido como sonografía, es una técnica de imágenes que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras dentro del cuerpo. Estos dispositivos se están utilizando tanto como modalidad de imagen diagnóstica como terapéutica y tienen una amplia gama de aplicaciones en el campo médico. El Mercado de Dispositivos de Ultrasonido de Sudáfrica está Segmentado por Aplicación (Cardiología, Ginecología/Obstetricia, Radiología, y Otras Aplicaciones), Tecnología (Imágenes de Ultrasonido 2D, Imágenes de Ultrasonido 3D y 4D, y Otras Tecnologías), Tipo (Ultrasonido Estacionario y Ultrasonido Portátil). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Enfocado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles Basados en Carros |

| Dispositivos de Mano / Bolsillo |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Enfocado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles Basados en Carros | |

| Dispositivos de Mano / Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Imágenes Diagnósticas | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de dispositivos de ultrasonido de Sudáfrica en 2025?

El mercado está valorado en 70,07 millones de USD en 2025 y está en camino de alcanzar los 75,64 millones de USD para 2030.

¿Qué CAGR se espera para las ventas de equipos de ultrasonido en Sudáfrica?

Se proyecta que las ventas crezcan a una CAGR del 1,54% entre 2025 y 2030.

¿Qué aplicación tiene la mayor participación del gasto en ultrasonido?

Obstetricia y ginecología lidera con el 21,63% de los ingresos de 2024 debido a los objetivos nacionales de salud materna.

¿Por qué los escáneres de mano están ganando popularidad?

Los dispositivos de mano apoyan flujos de trabajo de punto de atención en áreas rurales, reducen el desembolso de capital e integran características de teleconsulta que se adaptan a los objetivos de alcance del NHI.

¿Qué provincia ofrece la mayor oportunidad de crecimiento para los proveedores?

Western Cape combina una fuerte inversión privada con planes de modernización del sector público, convirtiéndola en el motor de crecimiento principal para nuevas instalaciones.

Última actualización de la página el: