Tamaño y Participación del Mercado de Imágenes Nucleares de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

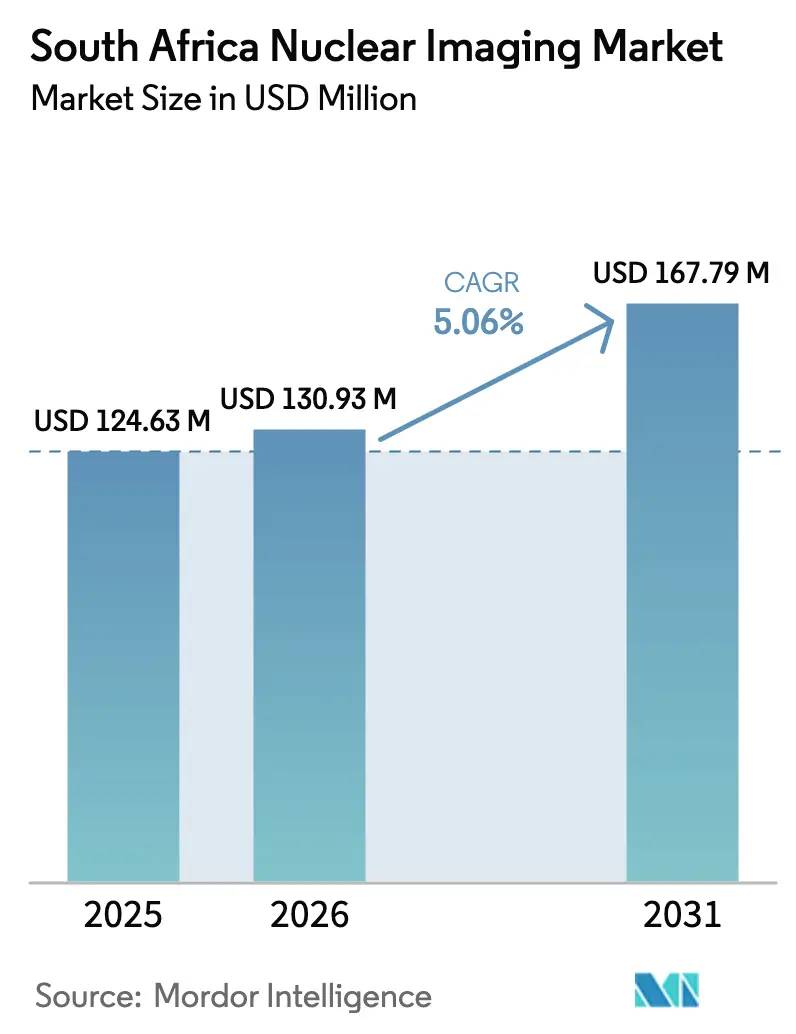

| Tamaño del mercado en el año base (2025) | 124.63 Millones de dólares |

| Tamaño del Mercado (2026) | 130.93 Millones de dólares |

| Tamaño del Mercado (2031) | 167.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de Sudáfrica por Mordor Intelligence

El tamaño del mercado de imágenes nucleares de Sudáfrica en 2026 se estima en USD 130,93 millones, creciendo desde el valor de 2025 de USD 124,63 millones con proyecciones para 2031 que muestran USD 167,79 millones, creciendo a una CAGR del 5,06% durante el período 2026-2031. La demanda continua de exploraciones PET y SPECT, la expansión del gasto de capital del sector privado y el despliegue en curso del Seguro Nacional de Salud (NHI, por sus siglas en inglés) sostienen el ritmo de crecimiento actual. La producción doméstica de radioisótopos del reactor SAFARI-1 asegura la programación clínica al tiempo que sustenta los ingresos por exportaciones; sin embargo, el perfil de 60 años de antigüedad del reactor eleva el riesgo del lado de la oferta. Las instalaciones de imágenes híbridas en Gauteng y el Cabo Occidental señalan una diferenciación competitiva entre los grupos hospitalarios privados. Mientras tanto, el retraso regulatorio en la Autoridad de Regulación de Productos de Salud de Sudáfrica (SAHPRA, por sus siglas en inglés) prolonga los plazos de lanzamiento de productos, lo que lleva a los proveedores a incluir contratos de servicio extendido y financiamiento flexible en sus ofertas. La demanda base se ve reforzada aún más por la creciente prevalencia del cáncer y las enfermedades cardiovasculares, en consonancia con los cambios globales hacia la imágenes de precisión y la teranóstica.

Conclusiones Clave del Informe

- Por producto, los equipos lideraron con el 54,12% de la participación del mercado de imágenes nucleares de Sudáfrica en 2025; se proyecta que los radioisótopos se expandirán a una CAGR del 5,58% hasta 2031.

- Por aplicación, la cardiología captó el 38,42% del tamaño del mercado de imágenes nucleares de Sudáfrica en 2025; se espera que las aplicaciones de neurología crezcan a una CAGR del 5,76% entre 2026 y 2031.

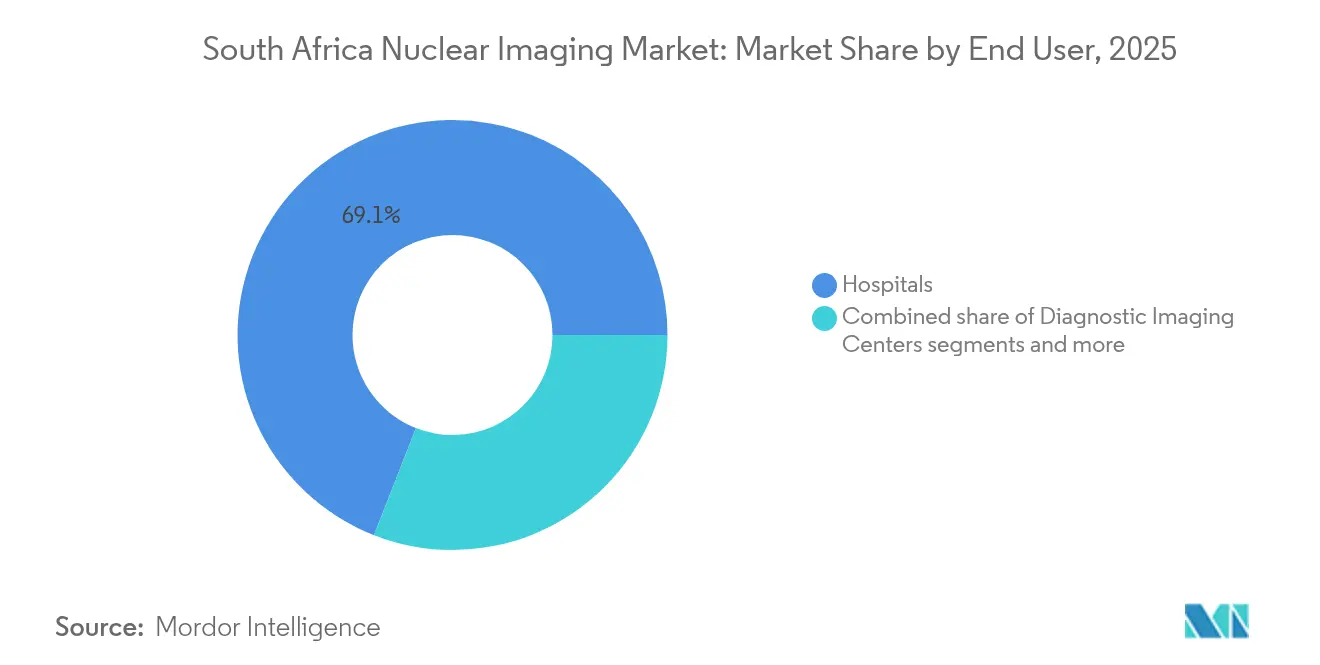

- Por usuario final, los hospitales mantuvieron una participación en los ingresos del 69,05% en 2025, mientras que los centros de diagnóstico por imágenes registran la trayectoria más rápida con una CAGR del 5,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente incidencia de oncología y enfermedades cardiovasculares (ECV) que impulsa la demanda de PET/SPECT | +1.8% | Nacional, concentrada en el Cabo Occidental y Gauteng | Mediano plazo (2-4 años) |

| Expansión de las inversiones de hospitales privados en instalaciones de imágenes híbridas | +1.2% | Principales áreas metropolitanas, Cabo Occidental, Gauteng | Corto plazo (≤ 2 años) |

| Reformas de reembolso del Seguro Nacional de Salud (NHI) | +0.9% | Implementación nacional, despliegue por fases | Largo plazo (≥ 4 años) |

| Suministro nacional de Mo-99 a través del reactor Necsa SAFARI-1 | +0.7% | Seguridad del suministro nacional, mercados de exportación | Mediano plazo (2-4 años) |

| Crecimiento de los programas de teranóstica en centros académicos | +0.4% | Hospitales académicos, Steve Biko, Tygerberg | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia detectores digitales y reconstrucción de imágenes con IA | +0.2% | Adopción temprana en el sector privado, centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Oncología y Enfermedades Cardiovasculares que Impulsa la Demanda de PET/SPECT

El cáncer y las enfermedades cardiovasculares mantienen los volúmenes de imágenes en una curva ascendente a medida que convergen el envejecimiento demográfico y las transiciones en el estilo de vida. Los estudios PET de mayor resolución mejoran la precisión del estadiaje, lo que permite a los médicos adaptar los planes terapéuticos en etapas más tempranas de las vías asistenciales. El programa 225Ac-PSMA en Mediclinic Panorama ilustra la innovación terapéutica con una toxicidad mínima fuera del objetivo. El suministro doméstico de radioisótopos limita la volatilidad de los precios, manteniendo los costos de las exploraciones estables a pesar de las fluctuaciones cambiarias. No obstante, los procesos de preautorización de pagadores pueden retrasar el acceso, lo que pone de relieve un obstáculo administrativo que modera la conversión inmediata de volumen. Los planes gubernamentales para añadir nuevos centros de exploración prometen economías de escala que podrían reducir los costos de los procedimientos con el tiempo.

Expansión de las Inversiones de Hospitales Privados en Instalaciones de Imágenes Híbridas

La asignación plurianual de ZAR 2.100 millones de Life Healthcare subraya una carrera hacia las instalaciones integradas de PET/CT y SPECT/CT. Las salas híbridas comprimen los plazos de diagnóstico, permitiendo estudios anatómicos y funcionales en el mismo día que alimentan las métricas de atención basada en valor. La concentración en Gauteng y el Cabo Occidental significa que los pacientes rurales aún deben recorrer largas distancias, un patrón agravado por la desigual capacidad del sector público. Los estudios de facturación comparativa muestran que las tarifas privadas sudafricanas se aproximan a las de economías de ingresos más altos a pesar del menor PIB per cápita nacional, lo que sugiere un posicionamiento premium que puede reducir la demanda potencial. Los proveedores ahora contrarrestan las objeciones de asequibilidad con sistemas reacondicionados y modelos de pago basados en el uso que reducen los obstáculos de capital para las instalaciones de nivel medio.

Reformas de Reembolso del Seguro Nacional de Salud (NHI)

La Ley del NHI introduce la compra estratégica que podría incorporar las imágenes nucleares a un presupuesto mancomunado de USD 30.000 millones para 2030, ampliando el acceso más allá del 16% de ciudadanos con cobertura privada. Las evaluaciones de tecnología sanitaria determinarán la inclusión de servicios, colocando la relación costo-efectividad en el centro del debate. Durante la transición, los planes médicos privados conservan su autoridad, sosteniendo los volúmenes de derivación existentes. La doble supervisión —calidad farmacéutica y seguridad radiológica— prolonga la revisión del expediente; sin embargo, los proveedores privados acreditados pueden obtener contratos del NHI para cubrir las brechas de capacidad iniciales. La integración exitosa depende de controles sólidos contra el fraude y una codificación de reembolso clara para salvaguardar la integridad del presupuesto.

Suministro Nacional de Mo-99 a través del Reactor Necsa SAFARI-1

SAFARI-1 contribuye aproximadamente al 20% del Mo-99 global, anclando una franquicia de exportación regional mientras satisface la demanda diagnóstica doméstica. La aprobación del Gabinete de un reactor sucesor multipropósito de ZAR 1.200 millones asegura la producción futura, aunque los plazos de construcción generan riesgo de interrupción provisional. Los pequeños reactores y ciclotrón planificados por Rosatom diversifican las fuentes de isótopos y protegen contra interrupciones imprevistas. NTP Radioisotopes posee una participación doméstica del 90%, lo que proporciona ventajas de escala pero concentra el riesgo de suministro. La conversión a uranio de bajo enriquecimiento mantiene a la instalación en conformidad con los estándares internacionales de no proliferación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y de ciclo de vida de los equipos PET/SPECT | -1.4% | Nacional, más pronunciado en áreas rurales | Corto plazo (≤ 2 años) |

| Escasez de especialistas y tecnólogos en medicina nuclear | -0.8% | Nacional, grave en el sector público | Mediano plazo (2-4 años) |

| Envejecimiento del reactor SAFARI-1 que genera riesgo futuro de suministro de isótopos | -0.6% | Cadena de suministro nacional, mercados de exportación | Largo plazo (≥ 4 años) |

| Retrasos de aprobación de la SAHPRA para nuevos radiofármacos | -0.4% | Cuello de botella regulatorio nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Ciclo de Vida de los Equipos PET/SPECT

Los precios de compra de los escáneres PET/CT de última generación pueden superar los USD 2 millones, lo que supone una presión sobre los presupuestos públicos. El mantenimiento y la calibración añaden gastos recurrentes que frecuentemente superan la inflación del IPC, en particular cuando las piezas importadas requieren desembolsos en moneda fuerte. Las instalaciones privadas trasladan los costos a los pacientes, generando tarifas comparables a los promedios de la OCDE a pesar de la menor base de ingresos de Sudáfrica. Los sistemas reacondicionados ofrecen ahorros, pero plantean interrogantes sobre la cobertura de garantía y la longevidad de los detectores. Los contratos de arrendamiento y de pago por exploración ayudan a los nuevos participantes, aunque estos modelos siguen siendo subutilizados en las adquisiciones públicas.

Escasez de Especialistas y Tecnólogos en Medicina Nuclear

Solo el 26,8% de los centros de imágenes emplea el complemento requerido de físicos médicos, lo que provoca cuellos de botella en la programación y deficiencias en el aseguramiento de la calidad. Los programas de formación producen menos de 15 nuevos físicos al año, cifra insuficiente para satisfacer las instalaciones incrementales de equipos. La fuerza laboral de radiología diagnóstica se ha diversificado demográficamente, aunque las cifras absolutas se quedan por detrás de las normas poblacionales. Las pasantías en el sector privado podrían absorber a los graduados excedentarios de disciplinas físicas afines, pero la financiación de los estipendios sigue siendo inconsistente. La contratación internacional proporciona un recurso a corto plazo, pero conlleva el riesgo de críticas por fuga de cerebros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Equipos se Mantienen como Base mientras los Radioisótopos se Aceleran

Los equipos mantuvieron el 54,12% de la participación del mercado de imágenes nucleares de Sudáfrica en 2025, con las actualizaciones de PET/CT representando el mayor tramo de gasto de capital. Se proyecta que el tamaño del mercado de imágenes nucleares de Sudáfrica vinculado a los equipos se expanda de manera constante a medida que los grupos privados renuevan sus flotas analógicas y las licitaciones públicas se adaptan a los estándares digitales. Los radioisótopos, sin embargo, registran una CAGR más rápida del 5,58%, impulsada por la demanda de teranóstica y la seguridad en la producción doméstica de Mo-99.

Los trazadores SPECT como el Tecnecio-99m dominan el volumen, aprovechando la producción semanal del SAFARI-1. Los trazadores PET encabezados por el Flúor-18 sustentan los protocolos de oncología y neurología, mientras que el Galio-68 permite las imágenes PSMA. El enriquecimiento de Iterbio-176 por parte de ASP Isotopes posiciona a la nación para apoyar la producción de terapia con Lutecio-177, inclinando aún más el impulso hacia los isótopos terapéuticos. Los proveedores mejoran el tiempo de actividad de los sistemas con mantenimiento predictivo impulsado por IA, reduciendo el tiempo de inactividad no programado que históricamente afectó a las instalaciones públicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cardiología Ancla el Volumen, la Neurología Captura el Crecimiento

La cardiología lideró con el 38,42% del tamaño del mercado de imágenes nucleares de Sudáfrica en 2025, dado que la imagen de perfusión miocárdica (MPI, por sus siglas en inglés) por SPECT se mantuvo como estándar para la evaluación de la isquemia. La neurología, aunque más pequeña, supera a otros segmentos con una CAGR del 5,76% gracias a los programas de detección de demencia y la adopción del FDG-PET.

La participación del mercado de imágenes nucleares de Sudáfrica correspondiente a la neurología probablemente aumentará a medida que los trazadores de tercera generación para amiloide y tau reciban aprobaciones. La oncología se beneficia de los flujos de trabajo duales de imágenes-terapia donde las exploraciones PSMA guían los tratamientos con emisores alfa o beta, cerrando los ciclos de retroalimentación dentro de un único episodio asistencial. La imagen tiroidea mantiene una demanda estable, respaldada por protocolos estándar de yodo que requieren una inversión de capital mínima. Los protocolos interdisciplinarios, como la imagen de infecciones con glóbulos blancos marcados, mantienen relevante el segmento de otras aplicaciones, aunque los volúmenes absolutos siguen siendo modestos.

Por Usuario Final: Los Hospitales Dominan mientras los Centros de Imágenes Ganan Velocidad

Los hospitales controlaron el 69,05% del total de exámenes en 2025, lo que refleja sus huellas de servicio integradas y el fácil acceso a las instalaciones quirúrgicas y oncológicas. Los centros de diagnóstico, sin embargo, disfrutan de una CAGR del 5,94% a medida que los emprendedores aprovechan los horarios flexibles y las ubicaciones suburbanas para atraer a pacientes asegurados sin cita previa. Los proveedores privados integran sistemas PACS e informes en la nube, reduciendo los tiempos de respuesta y ganando derivaciones de las concurridas clínicas de cardiología.

El tamaño del mercado de imágenes nucleares de Sudáfrica procedente de institutos académicos sigue siendo más pequeño pero estratégico; estos centros gestionan la teranóstica de alta complejidad y lideran los ensayos clínicos. Las adquisiciones del NHI podrían reasignar volúmenes una vez que los marcos de acreditación maduren, trasladando parte de la actividad de los hospitales privados a centros independientes contratados. Todas las categorías de usuarios finales se enfrentan al cumplimiento de la normativa de la SAHPRA, y la mayoría persigue la certificación ISO 9001 o ISO 13485 para agilizar las auditorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Cabo Occidental y Gauteng representan bien más de la mitad de las instalaciones de equipos a nivel nacional, impulsadas por una mayor penetración del seguro privado y la proximidad a los centros académicos. Gauteng alberga el centro NuMeRI y el Hospital Académico Steve Biko, lo que refuerza su condición de nexo de investigación traslacional. El Cabo Occidental se beneficia de la innovación en protocolos de Tygerberg y los agresivos despliegues de instalaciones de Mediclinic.

KwaZulu-Natal y el Cabo Oriental se quedan atrás en densidad de escáneres, lo que genera flujos de pacientes hacia los centros metropolitanos. El crecimiento de la fuerza laboral de Limpopo se acelera desde una base baja, lo que señala el potencial para la expansión futura de instalaciones una vez que los reembolsos del NHI se estabilicen. El Estado Libre y el Cabo del Norte dependen del alcance móvil y la teleconsulta, métodos que compensan parcialmente las distancias de viaje.

A nivel internacional, Sudáfrica funciona como ancla continental de la medicina nuclear, suministrando derivados de Mo-99 a más de 40 hospitales africanos. La Asociación Africana de Radiofarmacia, copresidida por expertos sudafricanos, subraya el liderazgo en estándares profesionales. Este papel atrae transferencias tecnológicas y subvenciones para la formación que pueden aliviar las desigualdades provinciales a lo largo del horizonte de previsión.

Panorama Competitivo

Los fabricantes de equipos originales (OEM, por sus siglas en inglés) globales —GE HealthCare, Siemens Healthineers, Philips— compiten ferozmente por los ciclos de reemplazo, agrupando servicios, módulos de IA y financiamiento para atraer a los grupos hospitalarios. La adquisición de Nihon Medi-Physics por parte de GE HealthCare amplía su línea de radiofármacos y podría reformar la disponibilidad y los precios de los trazadores a nivel local.

En el frente de los isótopos, NTP Radioisotopes ejerce economías de escala mientras que ASP Isotopes ingresa con productos enriquecidos de nicho, añadiendo diversidad al suministro. Los operadores de ciclotrón más pequeños ofrecen FDG de F-18 a nivel regional, pero carecen de distribución a nivel nacional. La competencia en servicios clínicos se centra en la experiencia del paciente; los proveedores se diferencian con tiempos de espera más cortos, informes mejorados con IA y vías oncológicas integradas.

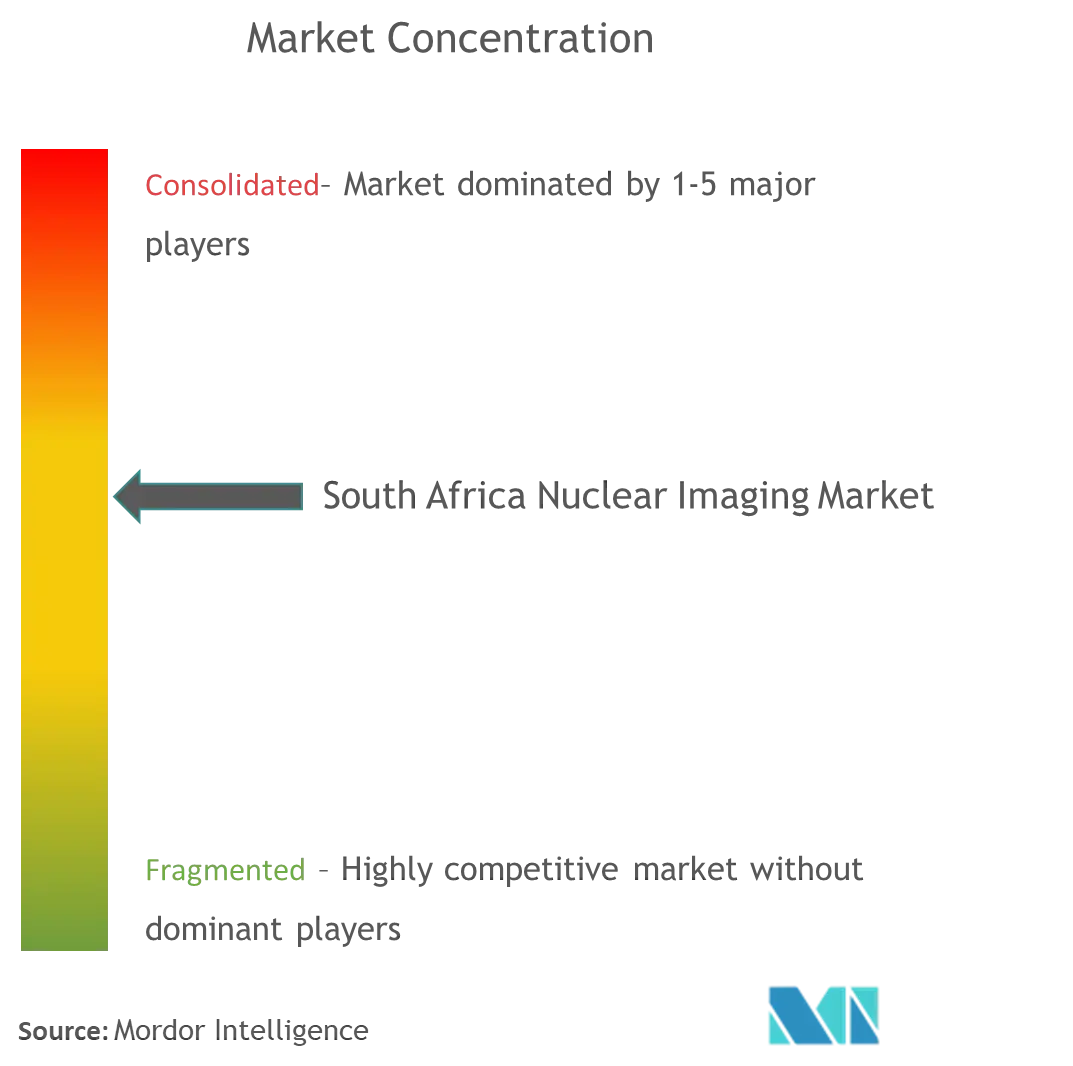

La concentración moderada del mercado persiste porque los altos costos fijos disuaden a los nuevos participantes, aunque ningún actor supera el 25% de los volúmenes de servicio. Las limitaciones de la fuerza laboral actúan como una barrera protectora para los operadores establecidos, pero también limitan el rendimiento total del mercado. Las redes de posventa de los OEM influyen en los resultados de las licitaciones, ya que los hospitales favorecen a los proveedores con grupos de ingenieros locales capaces de tiempos de respuesta inferiores a 4 horas.

Líderes de la Industria de Imágenes Nucleares de Sudáfrica

Bracco Imaging Spa

GE Healthcare

Siemens AG

Koninklijke Philips N.V.

Canon Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ASP Isotopes anunció el inicio de la producción comercial de Carbono-14 Enriquecido y Silicio-28 en sus tres instalaciones en Pretoria, junto con una propuesta de cotización secundaria en la Bolsa de Valores de Johannesburgo para mejorar la liquidez y atraer a inversores institucionales sudafricanos, destacando la posición estratégica del país en la producción de isótopos para aplicaciones sanitarias.

- Abril de 2025: ASP Isotopes nombró al respetado empresario sudafricano Sipho Maseko para su junta directiva, destacando el potencial de Sudáfrica en la producción de materiales críticos para las industrias de la medicina nuclear, mientras planea la separación de los combustibles nucleares y los servicios de isótopos en entidades independientes para el segundo semestre de 2025.

Alcance del Informe del Mercado de Imágenes Nucleares de Sudáfrica

De acuerdo con el alcance de este informe, los procedimientos de imágenes en medicina nuclear son no invasivos, con la excepción de las inyecciones intravenosas, y generalmente son pruebas médicas indoloras que ayudan a los médicos a diagnosticar y evaluar condiciones médicas. Estas exploraciones de diagnóstico por imágenes utilizan materiales radiactivos denominados radiofármacos o radiotrazadores. Estos radiofármacos se utilizan en el diagnóstico y la terapéutica. El Mercado de Imágenes Nucleares de Sudáfrica está segmentado por Producto (Equipos, Radioisótopos de Diagnóstico) y Aplicación (Aplicaciones SPECT, Aplicaciones PET). El informe ofrece el valor (en millones de USD) para los segmentos mencionados.

| Equipos | ||

| Radioisótopo | Radioisótopos SPECT | Tecnecio-99m (TC-99m) |

| Talio-201 (TI-201) | ||

| Galio (Ga-67) | ||

| Yodo (I-123) | ||

| Otros Radioisótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (RB-82) | ||

| Otros Radioisótopos PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos | ||

| Radioisótopo | Radioisótopos SPECT | Tecnecio-99m (TC-99m) | |

| Talio-201 (TI-201) | |||

| Galio (Ga-67) | |||

| Yodo (I-123) | |||

| Otros Radioisótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (RB-82) | |||

| Otros Radioisótopos PET | |||

| Por Aplicación | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras Aplicaciones | |||

| Por Usuario Final (Valor) | Hospitales | ||

| Centros de Diagnóstico por Imágenes | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de imágenes nucleares de Sudáfrica?

El mercado está valorado en USD 130,93 millones en 2026 y se prevé que alcance los USD 167,79 millones en 2031.

¿A qué velocidad crece la demanda de radioisótopos?

Se proyecta que los radioisótopos se expandirán a una CAGR del 5,58% hasta 2031, superando el crecimiento de los equipos.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La neurología avanza a una CAGR del 5,76% debido al mayor uso del PET para el diagnóstico de demencia.

¿Por qué es importante el SAFARI-1 para los servicios de imágenes?

El reactor suministra aproximadamente el 20% del Mo-99 global, garantizando la disponibilidad de trazadores para las exploraciones locales y las exportaciones.

¿Cómo afectará el Seguro Nacional de Salud (NHI) al acceso a las imágenes?

La compra estratégica del NHI podría financiar las imágenes nucleares para los ciudadanos no asegurados, aumentando potencialmente los volúmenes de exploración a nivel nacional.

Última actualización de la página el: