Tamaño y Participación del Mercado de Airbags de Cortina Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

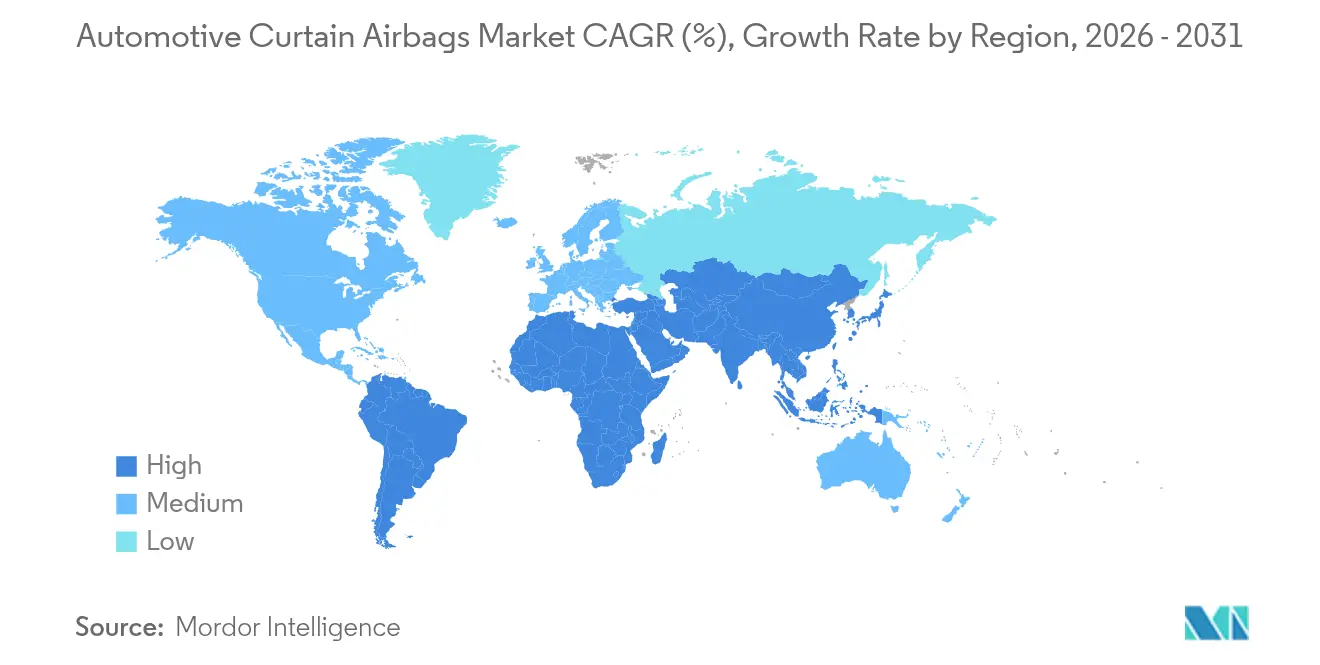

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Airbags de Cortina Automotrices por Mordor Intelligence

El tamaño del mercado de airbags de cortina automotrices en 2026 se estima en USD 4,71 mil millones, creciendo desde el valor de 2025 de USD 4,48 mil millones con proyecciones para 2031 que muestran USD 6,09 mil millones, creciendo a una CAGR del 5,24% durante 2026-2031. Este impulso refleja la convergencia de una estricta legislación global sobre impactos laterales, el auge en las entregas de vehículos utilitarios deportivos (SUV) y la libertad de empaquetado creada por las plataformas de patín de vehículos eléctricos (EV) [1]"Normas de Seguridad de Airbags de Cortina Lateral," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. El cumplimiento obligatorio de FMVSS 214, los protocolos de impacto lateral lejano de Euro NCAP y GTR 14 obliga a cada fabricante de automóviles en volumen a incorporar cortinas de riel de techo tanto en mercados desarrollados como emergentes, acelerando las tasas de equipamiento estándar. La demanda de los consumidores por puntuaciones de choque de cinco estrellas en India, Brasil y el bloque de la ASEAN intensifica el enfoque de los OEM en cortinas de longitud completa, mientras que empresas conjuntas como la planta de tejido de nailon-6,6 de Toyobo-Indorama en Tailandia mitigan la escasez de tela que anteriormente limitaba la producción. Las líneas de SUV orientadas a vuelcos y los amplios portafolios de crossovers se convierten así en el mayor canal de absorción para los despliegues del mercado de airbags de cortina automotrices a nivel mundial.

Conclusiones Clave del Informe

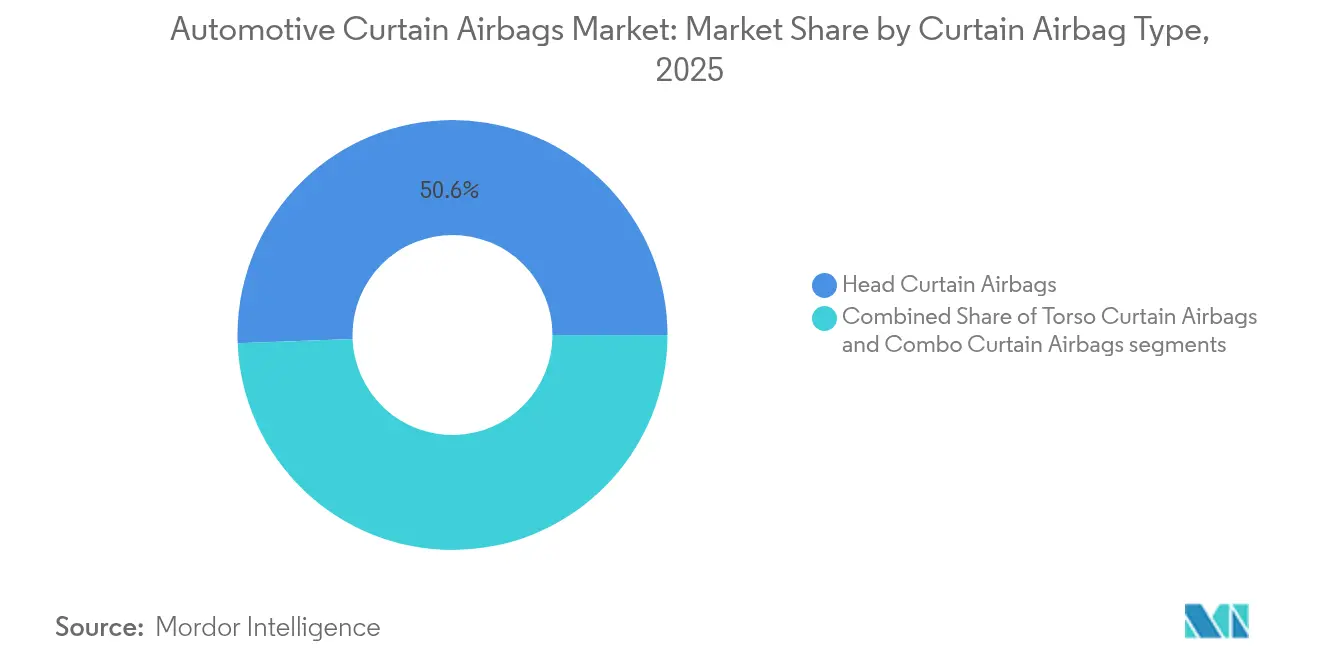

- Por tipo de airbag de cortina, los diseños exclusivos para la cabeza lideraron con una participación del 50,62% del mercado de airbags de cortina automotrices en 2025, mientras que las cortinas combinadas —que ofrecen cobertura integrada de cabeza y torso— están preparadas para la CAGR más rápida del 7,95% hasta 2031.

- Por tipo de vehículo, los SUV capturaron el 43,89% del tamaño del mercado de airbags de cortina automotrices en 2025 y seguirán siendo el estilo de carrocería de más rápido crecimiento con una CAGR del 8,74% hasta 2031.

- Por usuario final, el canal OEM representó el 88,64% del tamaño del mercado de airbags de cortina automotrices en 2025; se prevé que el mercado de posventa crezca a una CAGR del 10,86% por la demanda de instalación retroactiva.

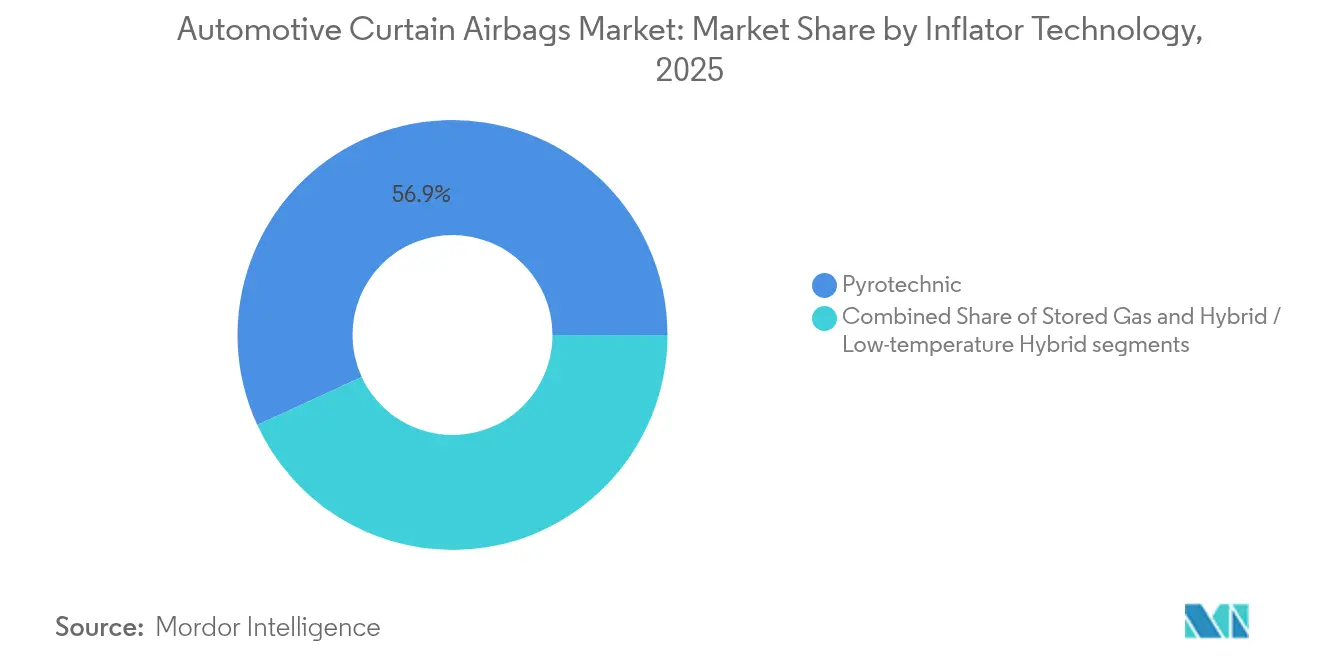

- Por tecnología de inflador, las unidades pirotécnicas comandaron una participación de ingresos del 56,88% en 2025, mientras que los infladores híbridos avanzan a una CAGR del 9,79%, la tasa más alta entre todas las clases de infladores.

- Por canal de ventas, los concesionarios franquiciados manejaron el 85,52% de los envíos en 2025, pero los portales en línea y de venta directa al consumidor registrarán una CAGR del 11,64% hasta 2031.

- Por geografía, Asia-Pacífico tuvo una participación de ingresos del 45,74% en 2025; África está preparada para entregar la CAGR más rápida del 5,86% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Airbags de Cortina Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Más Estrictas de Impacto Lateral y Vuelco | +1.8% | Global, acelerado en Asia-Pacífico | Mediano plazo (2-4 años) |

| El Crecimiento de SUV/CUV Impulsa la Adopción de Airbags de Riel de Techo | +1.2% | América del Norte y China lideran | Corto plazo (≤ 2 años) |

| La Integración de ADAS Impulsa el Contenido de Seguridad Pasiva | +0.9% | América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Demanda de 5 Estrellas NCAP en Mercados Emergentes | +0.7% | Asia-Pacífico como núcleo; Oriente Medio y África y América del Sur siguen | Largo plazo (≥ 4 años) |

| Las Plataformas EV Permiten Airbags de Cortina Más Grandes | +0.6% | Global, primero en EV premium | Largo plazo (≥ 4 años) |

| Los Infladores Híbridos Permiten el Despliegue Seguro de Robo-Taxis | +0.4% | Solo mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de Impacto Lateral y Vuelco Impulsan la Adopción Global

La Regulación Técnica Global 14 alinea los criterios de lesiones en la cabeza entre mercados y obliga a los OEM a especificar airbags de cortina en cada plataforma, no solo en versiones de exportación. La nueva norma de impacto lateral de Australia redujo las fatalidades de ocupantes en un 30% una vez que el despliegue de cortinas se volvió obligatorio. [2]"Actualización de la Regulación de Impacto Lateral de Vehículos de Motor," Departamento de Infraestructura de Australia, infrastructure.gov.au Anteriormente, la NHTSA proyectó que su mandato de airbag lateral salvaría 311 vidas por año, un objetivo ahora verificado mediante revisiones empíricas de bases de datos de accidentes. Con India avanzando hacia la legislación obligatoria de seis airbags y el NCAP de Brasil vinculando las calificaciones de estrellas a las cortinas de riel de techo, los proveedores se benefician de una cascada regulatoria que elimina el estatus de equipo opcional para las cortinas laterales. En consecuencia, los compromisos de volumen para tela, infladores e iniciadores se mantienen bloqueados con años de anticipación, salvaguardando la utilización de capacidad incluso en recesiones cíclicas.

El Creciente Aumento Global de SUV y CUV Incrementa la Instalación de Riel de Techo

Las entregas de SUV representan la categoría de vehículos ligeros de más rápido crecimiento, una tendencia que eleva directamente el recuento de cortinas por vehículo. El airbag de cinco filas y 4,5 metros de largo de Ford apunta al salto de ingeniería requerido para proteger a los ocupantes en furgonetas alargadas y crossovers de tres filas. Los datos del Instituto de Seguros para la Seguridad en las Carreteras corroboran una caída del 37% en las muertes de conductores cuando se despliegan cortinas de protección para la cabeza. [3]"Reducción de Fatalidades de Conductores con Airbags de Protección para la Cabeza," Instituto de Seguros para la Seguridad en las Carreteras, iihs.org El auge doméstico de SUV en China y la migración de India de hatchbacks a SUV compactos aseguran un aumento de varios años en los volúmenes de cortinas, incorporando aún más este impulsor en las curvas de demanda global.

Integración de ADAS con Conjuntos de Seguridad Pasiva

Los sistemas avanzados de asistencia al conductor entregan vectores de impacto en tiempo real y el estado de los ocupantes a las unidades de control de airbags. Los infladores híbridos de múltiples etapas ajustan los orificios de ventilación sobre la marcha, reduciendo el riesgo de sobrepresión para ocupantes de baja estatura mientras aún cumplen con la nueva métrica de lesiones en el lado lejano de Euro NCAP. Los puntos de referencia de Daimler muestran tiempos de activación 10 ms más rápidos cuando los sensores ADAS pretensan las restricciones antes del impacto. Los diagnósticos automatizados ahora envían notificaciones a paneles de control en la nube, lo que permite a los gestores de flotas rastrear el envejecimiento del inflador y programar intervenciones de servicio proactivas.

Demanda de los Consumidores por Calificaciones NCAP de 5 Estrellas en Economías Emergentes

El lanzamiento del NCAP de Bharat en 2024 convirtió los resultados de cinco estrellas en un diferenciador en el salón de ventas incluso para microcoches de nivel básico. La "lista de vergüenza de cero estrellas" de Latin NCAP presiona igualmente a los OEM en Brasil y Argentina. A medida que los compradores de clase media consideran las calificaciones de choque como un símbolo de estatus similar a las especificaciones de infoentretenimiento, las cortinas migran de las versiones premium a las variantes base, consolidando la demanda estructural en el mercado de airbags de cortina automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Retiros de Infladores Elevan los Costos Legales y de Riesgo | -1.1% | Enfoque en América del Norte y Japón | Corto plazo (≤ 2 años) |

| La Presión de Precios en Modelos de Nivel Básico Limita la Estandarización | -0.8% | India, Brasil, Sudeste Asiático | Mediano plazo (2-4 años) |

| La Escasez de Nailon e Iniciadores Retrasa la Producción | -0.6% | Global, centros de Asia-Pacífico más afectados | Corto plazo (≤ 2 años) |

| Los Paquetes de Baterías EV Reducen la Necesidad de Airbags Laterales | -0.4% | EV premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Retiros y Litigios por Defectos en Infladores Elevan la Prima de Riesgo

El retiro de 298.700 sedanes Chrysler y Dodge por parte de la NHTSA en 2024 por riesgo de ruptura del Airbag de Cortina Inflable Lateral revivió la ansiedad pública en torno a las lesiones por metralla. Los acuerdos legales inflan las primas de seguro de los proveedores, mientras que los OEM alargan los protocolos de validación, añadiendo costos y retrasando el lanzamiento de modelos. BMW, Kia y Toyota enfrentaron retiros similares relacionados con cortinas en 2024-2025, reforzando la cautela de los inversores en la industria de airbags de cortina automotrices.

La Presión de Precios en Modelos de Nivel Básico Limita la Estandarización

India suspendió su norma de seis airbags para evitar un aumento de precio al por menor de USD 200 en los automóviles del segmento A, subrayando la fricción de asequibilidad. Una resistencia similar surge en Brasil, Indonesia y Nigeria, donde la sensibilidad de los compradores de nivel básico dificulta la migración completa de características de seguridad hasta que la legislación elimine la elección. La resultante producción de doble especificación complica las cadenas de suministro y diluye las ganancias de contenido por vehículo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Airbag de Cortina: Los Diseños Enfocados en la Cabeza Mantienen el Dominio

Las cortinas exclusivas para la cabeza aseguraron el 50,62% de la participación del mercado de airbags de cortina automotrices en 2025, respaldadas por una comprobada reducción del 31% en la mortalidad en accidentes de impacto lateral. Los organismos reguladores continúan ponderando fuertemente los criterios de lesiones en la cabeza, asegurando una demanda perenne. Las cortinas combinadas, que fusionan la cobertura de cabeza y torso en un solo módulo, registran una CAGR del 7,95% hasta 2031 y ganan tracción en SUV premium de tres filas que buscan recuentos de materiales más simples.

Los fabricantes refinan la densidad de tejido y la geometría de los orificios de ventilación para mantener la inflación de seis segundos, protegiendo a los ocupantes contra impactos secundarios en incidentes de múltiples vuelcos. El último diseño de tres filas de Autoliv abarca 2,5 m y se despliega en 35 ms, ilustrando cómo los proveedores abordan el crecimiento de la longitud de la cabina. A medida que las plataformas de MPV chinas se extienden para atraer servicios de transporte compartido, las cortinas ultralargas prometen la próxima ola de adopción para el mercado de airbags de cortina automotrices.

Por Tipo de Vehículo: El Auge de los SUV Sostiene la Expansión a Largo Plazo

Los SUV representaron el 43,89% del tamaño del mercado de airbags de cortina automotrices en 2025 y están en camino de una CAGR del 8,74%. Su alto centro de gravedad aumenta la exposición al vuelco, lo que requiere una cobertura extendida del riel de techo. Los crossovers de los segmentos B y C se venden con rapidez en China, India y Estados Unidos, lo que impulsa a los proveedores a desarrollar módulos de bajo perfil que despejen los marcos de los techos panorámicos.

Los sedanes declinan gradualmente, aunque los gustos regionales en Japón y Corea del Sur mantienen una demanda constante de cortinas para compactos de cuatro puertas. Las camionetas y los MPV crean nichos lucrativos; la cortina de la furgoneta comercial de Ford ilustra la complejidad de abarcar cinco filas de asientos sin comprometer el tiempo de despliegue. Los SUV eléctricos traen nuevas variables de ingeniería: las baterías del piso rigidizan los umbrales laterales, transfiriendo la fuerza de intrusión hacia arriba, por lo que las cortinas deben permanecer infladas más tiempo para evitar el contacto de la cabeza con el vidrio roto.

Por Usuario Final: Las Instalaciones OEM Dominan pero el Impulso de Instalación Retroactiva Crece

Los sistemas equipados de fábrica comprendieron el 88,64% de la demanda en 2025, ya que las normas de homologación requieren una integración completa con la lógica de la ECU. Sin embargo, los operadores de flotas buscan primas de seguro más bajas mediante la instalación retroactiva en furgonetas de transporte más antiguas, lo que permite al mercado de posventa registrar una CAGR del 10,86%. Las agencias estatales de transporte de India ya han emitido licitaciones para kits de instalación retroactiva que cubren 18.000 autobuses destinados a carreteras interestatales.

Los desafíos de la instalación retroactiva incluyen el corte con láser de los rieles de techo y la recalibración de los sensores de choque. Los proveedores de primer nivel se asocian con talleres certificados para garantizar el cumplimiento, anclando los ingresos incluso después del punto de venta del vehículo. Los portales digitales de búsqueda por VIN agilizan la selección de piezas, asegurando la correcta correspondencia de la cámara del inflador. La evolución de la división entre volúmenes OEM y de instalación retroactiva da forma a un mercado de posventa dinámico pero de calidad crítica dentro del mercado de airbags de cortina automotrices.

Por Tecnología de Inflador: Los Híbridos Lideran la Innovación Orientada al Futuro

Los infladores pirotécnicos dominan con una participación del 56,88% debido a su bajo costo unitario y su probada fiabilidad en los ciclos de temperatura del compartimento del motor heredado. Sin embargo, los infladores híbridos registran la CAGR más rápida del 9,79%, aprovechando los depósitos de gas comprimido para moderar el calor de combustión y ampliar los rangos de temperatura de despliegue. Las cabinas de robo-taxis —sujetas a inviernos de -30 °C y viajes en desiertos de 55 °C— requieren esta resiliencia.

Las unidades de gas almacenado conservan roles de nicho en cupés de lujo, donde los tanques bajo el asiento liberan volumen del riel de techo para revestimientos acústicos. Mientras tanto, los proveedores japoneses patentan difusores Bernoulli que arrastran el aire de la cabina, expandiendo el volumen de la cortina sin propelente adicional. Estas barreras de propiedad intelectual sustentan la ventaja competitiva en la industria de airbags de cortina automotrices.

Por Canal de Ventas: Los Modelos Físico-Digitales Ganan Terreno

Los concesionarios franquiciados procesaron el 85,52% del flujo de piezas de airbags de cortina en 2025, aprovechando el hardware de diagnóstico, las herramientas de soldadura estructural y el respaldo de garantía. Sin embargo, los portales en línea crecerán a una CAGR del 11,64% hasta 2031, ya que los gestores de compras de flotas realizan pedidos masivos de infladores, telas y kits de sensores a través de paneles de control B2B seguros. Los OEM ahora publican especificaciones de torque digitales, lo que permite a los técnicos de campo completar las instalaciones retroactivas de riel de techo en menos de dos horas.

Las experiencias híbridas "físico-digitales" dominan: los clientes seleccionan módulos en línea pero aún visitan centros certificados para la instalación y calibración final. Las etiquetas de trazabilidad en cadena de bloques confirman el origen del lote de propelente, amortiguando el riesgo reputacional tras los anteriores retiros de alta visibilidad. Esta evolución del canal apoya un compromiso más profundo entre proveedores y flotas, reafirmando el movimiento del mercado de airbags de cortina automotrices hacia ecosistemas de posventa conectados.

Análisis Geográfico

Asia-Pacífico lidera el mercado de airbags de cortina automotrices con una participación de ingresos del 45,74% en 2025, impulsado por la gran base de producción de China y el impulso regulatorio de India para seis airbags. Los OEM domésticos como Geely y Maruti incorporan cortinas de longitud completa incluso en hatchbacks de menos de USD 10.000 para cumplir con los objetivos de exportación. La experiencia pirotécnica de Japón impulsa avances en química de propelentes en Daicel, que suministra infladores híbridos a nivel mundial. Corea del Sur combina algoritmos ADAS con sistemas pasivos para refinar el tiempo de despliegue en las gamas de vehículos eléctricos (EV) premium.

América del Norte sigue siendo fundamental gracias al cumplimiento de FMVSS 214 y las sólidas ventas de SUV. Los pilotos de autonomía de Nivel 4 en Estados Unidos promueven infladores híbridos de baja temperatura, dando a los proveedores un campo de pruebas para soluciones en climas extremos. Las plantas de ensamblaje de México adoptan especificaciones de cortina idénticas para modelos transfronterizos, simplificando las herramientas de los proveedores de primer nivel. Canadá apoya el subensamblaje de módulos bajo las normas regionales de contenido de piezas, añadiendo valor a su sector automotriz.

Europa enfatiza la sostenibilidad y la integración tecnológica. La expansión de EV premium de Alemania impulsa la medición avanzada de orificios de ventilación, mientras que Francia e Italia fomentan la costura mecánica que permite una deflación rápida tras el choque para facilitar el acceso de emergencia. África, aunque partiendo de una base más baja, es la región de más rápido crecimiento con una CAGR del 5,86% hasta 2031. Las plantas de ensamblaje de vehículos completamente desmontados de Sudáfrica integran cortinas de doble etapa alineadas con la homologación de exportación de la UE. Kenia y Nigeria lanzan restricciones a la importación de vehículos usados, impulsando las ventas de automóviles nuevos que incluyen conjuntos completos de seguridad. Los estados del CCG adoptan UN R135, obligando a que las importaciones de SUV japoneses y estadounidenses incluyan cortinas de protección para la cabeza en la inspección aduanera.

Panorama regulatorio

La demanda global de airbags de cortina está vinculada a los requisitos de protección contra impactos laterales, vuelcos y eyección en los principales bloques regulatorios. En Estados Unidos, la NHTSA aplica la norma FMVSS No. 226 (Mitigación de Eyección). La norma utiliza procedimientos de prueba basados en desplazamiento para verificar que los sistemas de cortina lateral mantengan la cobertura del área de la ventana durante un vuelco y en eventos específicos de impacto lateral, por lo que el cumplimiento depende de la geometría del cojín, el atado y las tolerancias de ensamblaje.

A nivel internacional, el Reglamento No. 95 de la CEPE/ONU (Protección contra Colisión Lateral) bajo el WP.29 sigue actualizándose mediante su serie de enmiendas. El Suplemento 1 de la serie 06 entró en vigor el 12 de junio de 2025. Los procesos de la CEPE hasta mediados de 2026 también avanzaron cambios adicionales (Suplemento 2 de la serie 06), que incorporan consideraciones de prueba emergentes para sistemas de conducción automatizada. Esto mantiene a proveedores y fabricantes de equipos originales enfocados en validar el rendimiento de las cortinas para posturas de ocupantes más amplias y casos de uso vehicular más allá de las suposiciones convencionales de asientos.

Análisis de la cadena de valor

La cadena de valor de los airbags de cortina comienza con materiales y energéticos upstream, incluido el hilo de nailon 6,6 de alta tenacidad y los tejidos recubiertos de silicona para el cojín, junto con propelentes, iniciadores y componentes metálicos para los infladores. El riesgo de suministro se concentra donde la capacidad especializada de hilado se agrupa en Asia, especialmente en Japón y Corea del Sur, y donde el conocimiento técnico y los complejos de infladores pirotécnicos se concentran en centros de fabricación maduros, incluidos Japón y Alemania. Por ello, los proveedores de nivel 1 y los fabricantes de equipos originales tienden a gestionar existencias de reserva y doble abastecimiento para insumos críticos.

En la etapa intermedia, integradores de nivel 1 como Autoliv y ZF convierten tejidos e infladores en módulos de cortina de riel de techo, y luego realizan la validación y el ajuste específico por vehículo que vincula sensores, unidades de control electrónico y lógica de despliegue. En la etapa downstream, la mayor parte del volumen se mueve a través de acuerdos de suministro a largo plazo con fabricantes de equipos originales. El mercado de repuestos depende más de capacidades certificadas de instalación y recalibración, lo que traslada la presión a distribuidores y redes de servicio para combinar la disponibilidad de piezas con soporte de diagnóstico, mejorando la precisión del ajuste y manteniendo la trazabilidad relacionada con las retiradas.

Panorama Competitivo

El mercado de airbags de cortina automotrices muestra una concentración moderada liderada por Autoliv, Joyson Safety Systems, ZF-TRW, Daicel y Toyoda Gosei. Sus huellas de fabricación global, extensos portafolios de patentes y plantas de tejido en dos continentes fomentan ventajas de costos y ciclos de innovación rápidos. La asociación de Autoliv en 2024 con Jiangling Motors añadió líneas locales de módulos de inflado para EV chinos, reduciendo la exposición arancelaria y las emisiones de flete.

Joyson desplegó el control de lotes en cadena de bloques para rastrear cada pellet de inflador y reforzar la confianza de los OEM tras las crisis de retiro pasadas. ZF-TRW integró la lógica de cortina en su unidad de control electrónico de radar, reduciendo la masa del cableado a medida que los fabricantes persiguen la reducción de peso. Daicel avanza en granos de propelente con recubrimiento nanométrico que resisten la penetración de humedad, alargando la vida útil. La expansión de Toyoda Gosei en Neemrana combina el tejido de tela de poliamida biológica con el mecanizado local de infladores para apoyar los mandatos de seguridad de India.

Las empresas emergentes que ingresan a la química de hilo recubierto licencian acabados anti-absorción que aumentan la tolerancia a la presión de ruptura y permiten módulos más ligeros. La certificación de seguridad aún requiere una inversión significativa, limitando la entrada al sistema completo a actores bien capitalizados. La rivalidad competitiva se centra en materiales sostenibles, integración de datos ADAS y rendimiento de infladores híbridos en lugar de descuentos en el precio unitario.

Líderes de la Industria de Airbags de Cortina Automotrices

Continental AG

Autoliv, Inc.

Johnson Safety Systems

Hyundai Mobis Co., Ltd.

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de los airbags de cortina se concentran cada vez más en la innovación de empaquetado y en las adjudicaciones de plataformas enfocadas en China, donde las arquitecturas de vehículos eléctricos y el ritmo de modelos locales favorecen módulos más compactos y ciclos de ingeniería más rápidos. El hecho de que Toyoda Gosei haya asegurado su primer contrato con un fabricante de automóviles chino, IM Motors, para airbags de cortina en el LS9 (anunciado en enero de 2026) señala un espacio en blanco activo para proveedores que puedan combinar un empaquetado compacto (reportado como 15% más compacto frente a diseños anteriores) con apoyo de desarrollo localizado para programas de vehículos eléctricos de lujo chinos.

Un segundo foco de crecimiento son los sistemas de retención diseñados para nuevas posiciones de asiento e interiores flexibles vinculados a casos de uso de asistencia avanzada al conductor y conducción automatizada. En junio de 2026, ZF LIFETEC dio a conocer un concepto de seguridad avanzado de cuatro airbags dirigido a asientos de confort con mayor reclinación, reforzando el movimiento hacia conceptos de retención adaptativa donde los airbags de cortina deben coordinarse con la detección y la lógica de despliegue en múltiples etapas. Al mismo tiempo, los objetivos de rendimiento de mitigación de eyección de la FMVSS 226 amplían la gama de trayectorias de despliegue de cortina aceptables para formatos de vehículos no tradicionales. Esto se refleja en la introducción por parte de Hyundai Mobis de un concepto de airbag de cortina montado en la puerta para PBV, que se despliega verticalmente para abordar las limitaciones de protección contra eyección.

Desarrollos recientes del sector

- Julio de 2026: Autoliv firmó un acuerdo marco de cooperación estratégica con XPENG Inc para desarrollar y suministrar soluciones de movilidad más seguras para mercados globales. La colaboración está diseñada para incorporar contenido avanzado de retención, incluida la integración relacionada con airbags de cortina, más temprano en los ciclos de desarrollo de nuevas plataformas junto con líneas de vehículos eléctricos de rápido movimiento.

- Octubre de 2025: Autoliv firmó un Acuerdo Marco de Cooperación Estratégica Global con Great Wall Motor (GWM) para profundizar la asociación en programas globales. El acuerdo enfatiza las operaciones localizadas y el desarrollo integrado de sistemas de seguridad, respaldando mayores tasas de adopción de módulos de cortina de riel de techo a medida que GWM amplía la cobertura de modelos y geografía.

- Julio de 2024: Hyundai Mobis presentó un airbag de cortina montado en la puerta para Vehículos de Propósito Específico (PBV) que se despliega verticalmente y se infla en aproximadamente 0,03 segundos. Al apuntar a un rendimiento de mitigación de eyección alineado con la FMVSS 226, el concepto amplía el espacio de diseño de airbags de cortina más allá de las arquitecturas exclusivas de riel de techo para formatos de vehículos emergentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre los ingresos generados por los sistemas de airbags de cortina instalados en vehículos de carretera, contabilizados en el punto de instalación por parte del fabricante de equipos originales y la demanda de reemplazo, y rastreados en USD en las principales regiones productoras y consumidoras de automóviles.

Exclusiones del alcance: excluye los airbags no automotrices (como los sistemas de seguridad industrial o de aviación) y los tipos de airbags que no son de cortina y que no están diseñados para desplegarse a lo largo de la línea del techo lateral del vehículo.

Descripción general de la segmentación

- Por Tipo de Airbag de Cortina

- Airbags de Cortina para Torso

- Airbags de Cortina para Cabeza

- Airbags de Cortina Combinados

- Por Tipo de Vehículo

- Hatchback

- Sedán

- Vehículo Utilitario Deportivo

- Camionetas y MPV

- Por Usuario Final

- OEM

- Posventa

- Por Tecnología de Inflador

- Pirotécnico

- Gas Almacenado

- Híbrido / Híbrido de Baja Temperatura

- Por Canal de Ventas

- Concesionarios Tradicionales

- En Línea y Venta Directa al Consumidor

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Marruecos

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda de vehículos y contenido de seguridad, y luego se acota a los airbags de cortina. Se revisaron fuentes públicas para obtener anclas consistentes, como la producción y matriculación de vehículos de fuentes como la OICA, orientación sobre seguridad vial y sistemas de retención de la NHTSA y los reglamentos de la CEPE, y actualizaciones de protocolos de prueba de programas como Euro NCAP. También hicimos referencia a literatura de investigación sobre choques y seguridad de fuentes como revistas revisadas por pares para comprender los factores de adopción y los cambios tecnológicos.

Después de anclar los puntos de datos públicos, se utilizaron las divulgaciones de empresas para verificar la coherencia de la dirección de los precios y la penetración de plataformas, incluidos informes anuales, presentaciones de resultados y comunicados de prensa verificados. En paralelo, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, una base de datos de patentes para rastrear desarrollos de infladores y tejidos, y una base de datos de envíos de importación-exportación a nivel de envío para verificar los flujos comerciales de componentes clave donde la divulgación era limitada. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las señales documentales no podían explicar por completo, especialmente la tasa real de instalación de airbags de cortina por clase de vehículo y el rango de precios real por región y canal. Hablamos con una combinación de partes interesadas en seguridad vehicular en APAC, EMEA y las Américas, cubriendo fabricación, abastecimiento, ingeniería y distribución en el mercado de repuestos, de modo que las suposiciones pudieran cuestionarse y luego corregirse cuando fuera necesario. Los aportes de estas conversaciones también se utilizaron para confirmar el momento de la implementación regulatoria y el ritmo de lanzamiento de nuevas plataformas que influyen en los volúmenes anuales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 51% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 39% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 49% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un pool de demanda de arriba hacia abajo que reconstruye el valor anual de los airbags de cortina a partir de la producción y venta de vehículos, y luego aplica suposiciones de instalación y contenido por categoría de vehículo y región. Para mantenerlo fundamentado, el modelo utiliza un pequeño conjunto de variables rastreables, como la producción de automóviles de pasajeros y vehículos comerciales ligeros, la penetración estimada de los sistemas de cortina lateral por plataforma, el número promedio de módulos de cortina por vehículo, la progresión del precio promedio de venta y la división entre fabricante de equipos originales y mercado de repuestos.

Una vez calculados los primeros totales, se corroboraron mediante verificaciones selectivas de abajo hacia arriba, incluidas consolidaciones a partir de un conjunto muestreado de ingresos de proveedores, verificaciones de canal sobre volúmenes de reemplazo, y precios de venta promedio muestreados multiplicados por envíos de módulos estimados donde los datos eran consistentes. Cuando faltaban valores directos, las brechas se manejaron utilizando relaciones proxy, como aplicar curvas de penetración de características de seguridad similares y ajustar según el momento de la regulación local y la combinación de modelos.

La previsión se realizó mediante análisis de escenarios respaldado por una regresión multivariante simple sobre la producción de vehículos, el contenido de seguridad por vehículo y los cambios en la combinación regional, y luego se perfeccionó con lo que los expertos esperan en cuanto a la aplicación de la regulación y los ciclos de renovación de modelos. El resultado es una previsión que se mantiene explicable en una llamada y puede reproducirse con la misma serie de insumos y un registro claro de suposiciones.

Validación de datos y ciclo de actualización

Los resultados se validan por etapas para que los grandes saltos no pasen desapercibidos. Comparamos los totales con señales independientes, como datos de fabricación de vehículos, movimientos comerciales de componentes relevantes e ingresos divulgados de sistemas de seguridad, y luego investigamos las variaciones antes de la aprobación interna.

Si un número parece incorrecto, se vuelven a verificar las suposiciones y, cuando es necesario, se vuelve a contactar a los encuestados para confirmar el factor detrás del cambio, como un retraso de plataforma o un ajuste de precios. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, tras lo cual se completa una revisión final antes de la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de airbags de cortina automotrices de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los airbags de cortina pueden diferir incluso cuando parecen cubrir lo mismo, porque el conjunto de productos incluido, el año base y la cobertura de vehículos no siempre están alineados. Las diferencias también aparecen cuando las fuentes tratan de manera distinta los módulos instalados por el fabricante de equipos originales y la demanda de reemplazo, o cuando el momento de la moneda y las actualizaciones de precios se manejan de formas separadas.

Los airbags de cortina frontales que se despliegan desde ubicaciones que no son del techo quedan fuera del alcance de Mordor Intelligence en este caso, y esa única elección de inclusión puede modificar los totales cuando otras estimaciones agrupan todas las soluciones similares a cortinas en una sola línea. Las brechas también provienen de cómo se aplican las tasas de instalación entre automóviles de pasajeros y vehículos comerciales, si el precio se mantiene fijo o disminuye con la escala, y con qué frecuencia se actualizan las suposiciones tras cambios regulatorios o de plataforma.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,71 mil millones de USD (2026) | |

| Asociación de la Industria B | 4,70 mil millones de USD (2024) | Utiliza una definición más amplia de airbag de cortina que puede incluir variantes frontales y traseras, y también aplica un año base diferente con visibilidad limitada sobre cómo se separan los ingresos del fabricante de equipos originales y del mercado de repuestos. |

| Consultora Global A | 3,03 mil millones de USD (2025) | Ancla el modelo en un año base diferente y parece aplicar suposiciones de instalación y precios más conservadoras, lo que puede subestimar el valor en combinaciones de vehículos con alto contenido, especialmente en Asia-Pacífico. |

La dispersión en la tabla se explica principalmente por la alineación de alcance y de tiempo. Cuando los límites del producto se mantienen estrictos y variables como la instalación, los módulos por vehículo y los escalones de precio se actualizan utilizando señales reales de plataforma y regulación, el número final se vuelve más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de airbags de cortina automotrices en 2026?

El tamaño del mercado de airbags de cortina automotrices es de USD 4,71 mil millones en 2026 y se proyecta que alcance USD 6,09 mil millones para 2031 a una CAGR del 5,24%.

¿Qué segmento de vehículos genera la mayor demanda de airbags de cortina?

Los SUV representan el 43,89% de la demanda de 2025 y se están expandiendo a una CAGR del 8,74% debido a los requisitos de mitigación del riesgo de vuelco.

¿Por qué los infladores híbridos están ganando tracción?

Los infladores híbridos ofrecen un despliegue consistente en temperaturas extremas, crucial para aplicaciones autónomas y de EV premium, y se prevé que crezcan a una CAGR del 9,79%.

¿Qué región lidera la adopción global de airbags de cortina?

Asia-Pacífico tiene una participación de mercado del 45,74% gracias a la escala de producción de China y las regulaciones en evolución de seis airbags de India.

Última actualización de la página el: