Tamaño y Participación del Mercado de Baterías de Plomo-Ácido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Baterías de Plomo-Ácido por Mordor Intelligence

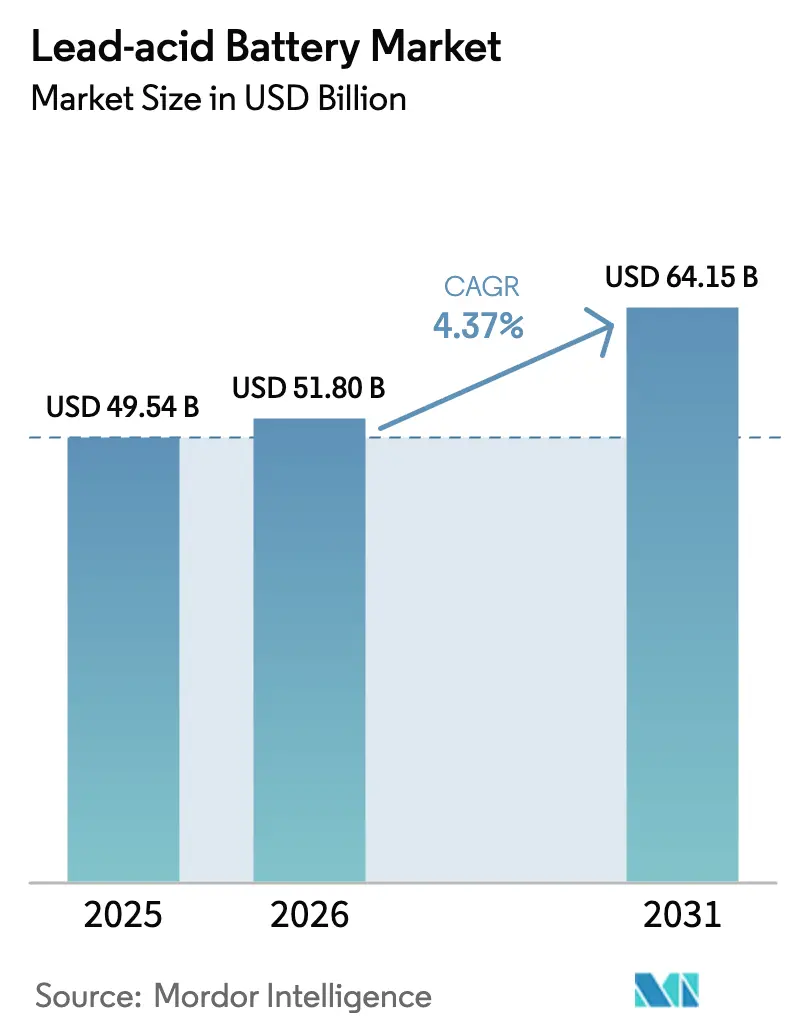

Se proyecta que el tamaño del Mercado de Baterías de Plomo-Ácido se expanda desde 49,54 mil millones de USD en 2025 y 51,80 mil millones de USD en 2026 hasta 64,15 mil millones de USD en 2031, registrando una CAGR del 4,37% entre 2026 y 2031.

La química madura, las amplias redes de servicio y las sólidas relaciones precio-rendimiento mantienen la tecnología vigente incluso a medida que caen los costos del litio-ion. Los formatos premium de plomo-ácido regulado por válvula (VRLA) continúan ganando participación porque satisfacen los requisitos de arranque-parada automotriz, tiempo de actividad de telecomunicaciones y respaldo de centros de datos sin mantenimiento rutinario. La demanda del mercado de reposición proveniente de los 1.400 millones de vehículos de combustión interna e híbridos en circulación sustenta las ventas recurrentes, mientras que el crecimiento estacionario proviene de la densificación de telecomunicaciones y la construcción de centros de datos de borde en regiones emergentes. En el lado del riesgo, el endurecimiento de las regulaciones ambientales y el acelerado argumento económico a favor de las baterías de litio-ion están aumentando los costos de cumplimiento e impulsando las actualizaciones de productos. La creciente consolidación, liderada por la adquisición de Clarios por parte de Brookfield por USD 13.200 millones en 2024, señala que la escala, la integración del reciclaje y las químicas premium definen la ventaja sostenible en el mercado de baterías de plomo-ácido.[1]Reuters Staff, "Brookfield Completes USD 13.2 Billion Acquisition of Clarios," Reuters, reuters.com

Conclusiones Clave del Informe

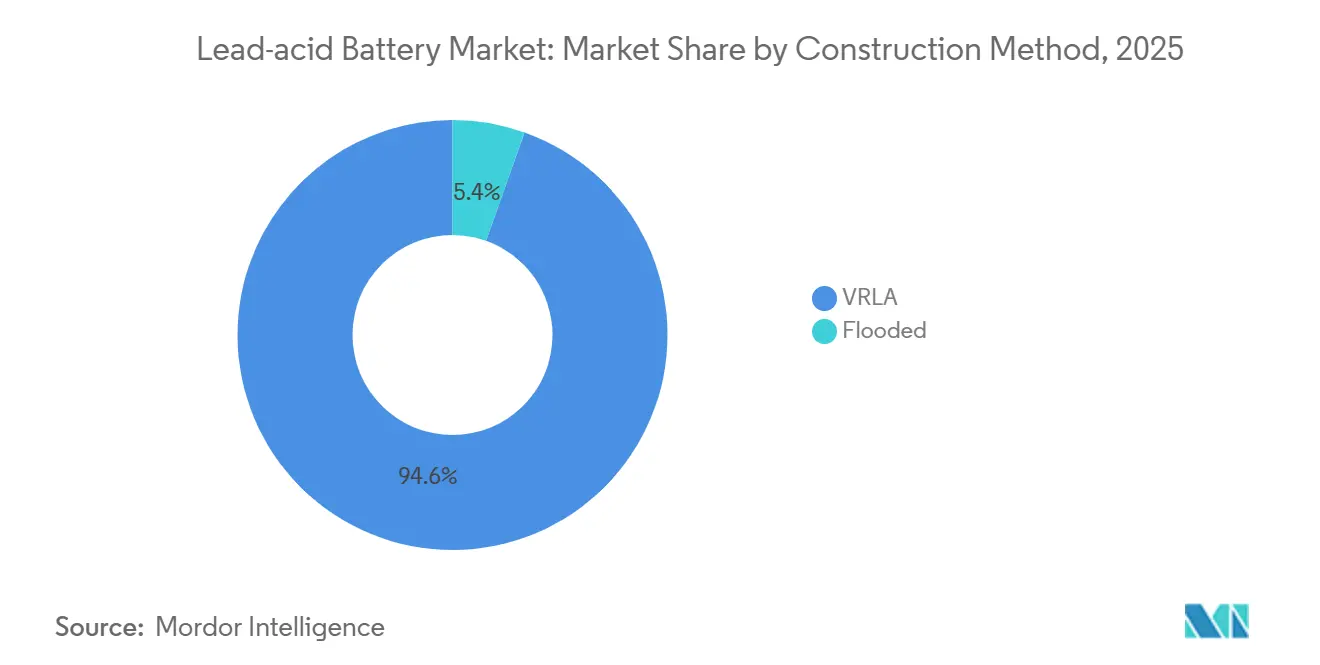

- Por método de construcción, VRLA capturó el 94,57% de los ingresos en 2025 y se prevé que crezca a una CAGR del 5,51% hasta 2031, mientras que los diseños inundados representaron el resto.

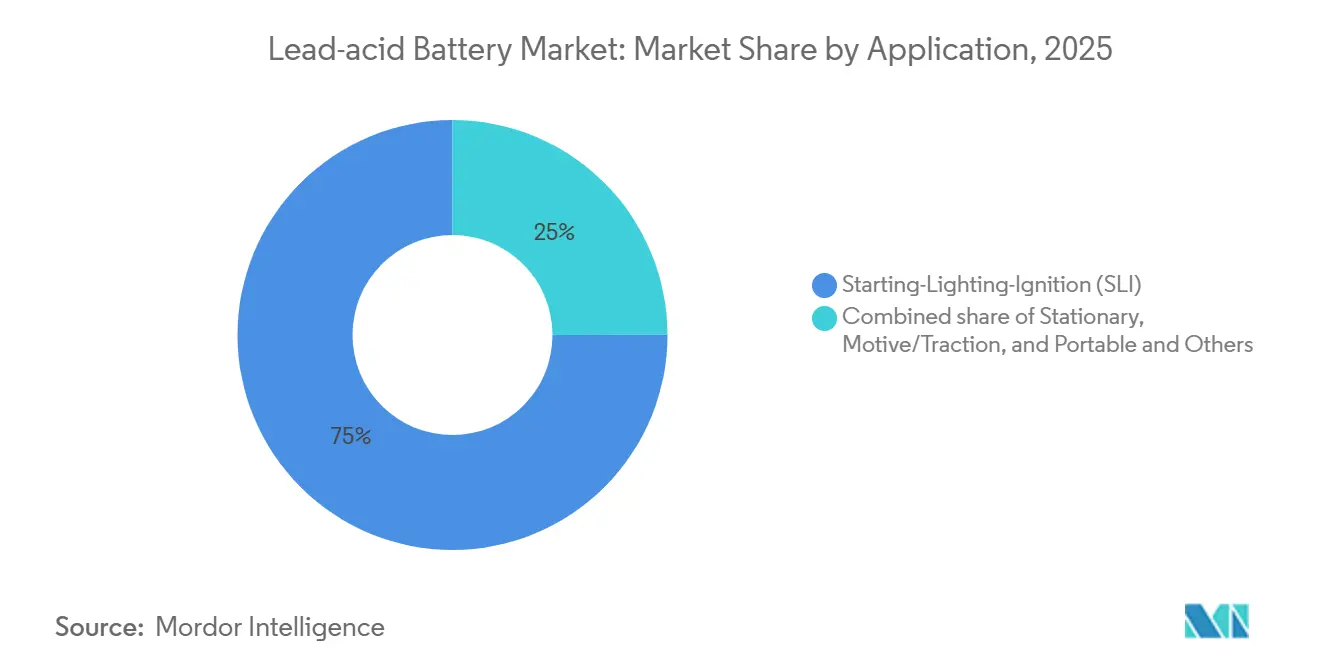

- Por aplicación, las baterías de arranque-iluminación-encendido representaron el 75,01% de los envíos en 2025; el segmento estacionario avanza a una CAGR del 5,61% hasta 2031.

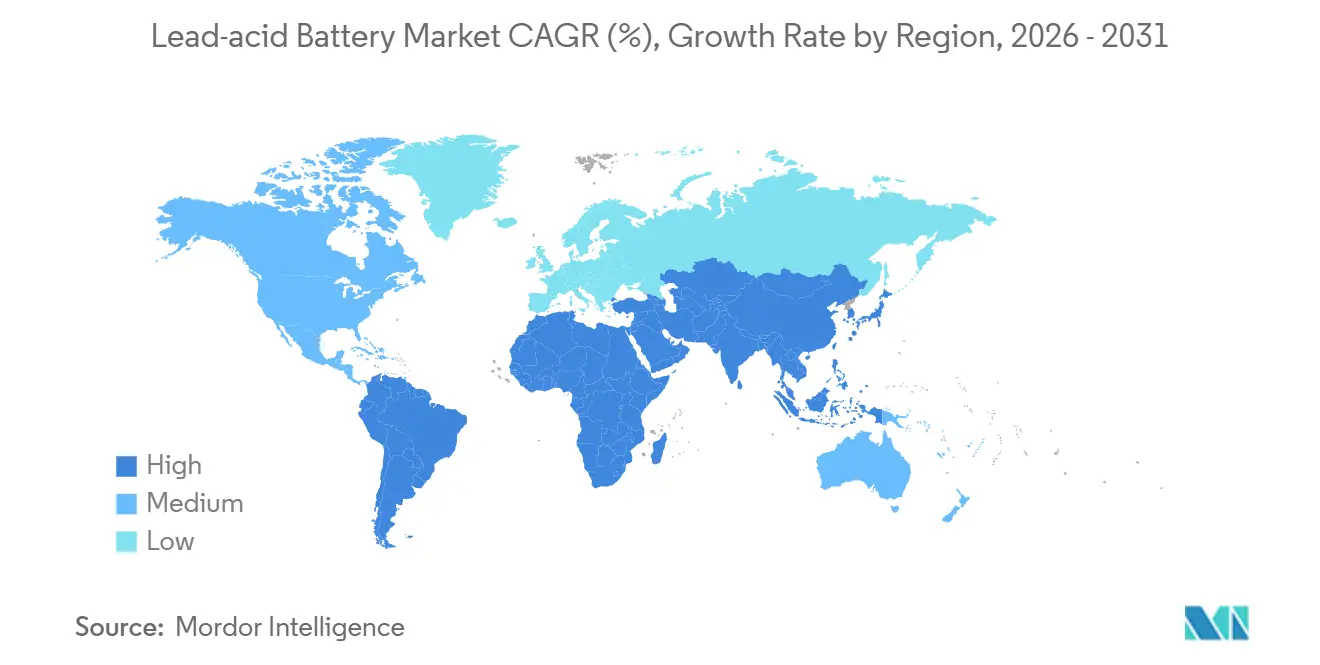

- Por geografía, Asia-Pacífico generó el 52,59% del volumen global en 2025, y se espera que la región registre el crecimiento más rápido al 4,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Baterías de Plomo-Ácido*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La demanda de reposición del parque de vehículos de combustión interna sigue siendo resiliente | +1.2% | Global, especialmente América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Densificación de redes de telecomunicaciones en Asia emergente y África | +0.9% | Asia-Pacífico, África Subsahariana, Oriente Medio | Mediano plazo (2-4 años) |

| Construcción de sistemas de alimentación ininterrumpida para centros de datos en ciudades de segundo nivel | +0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fidelización del mercado de reposición para baterías SLI de microhíbridos | +0.8% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Aditivos de "mezcla inteligente" que prolongan la vida útil de las celdas inundadas | +0.4% | China, India, Brasil | Mediano plazo (2-4 años) |

| Demanda de vehículos eléctricos de baja velocidad en países de ingresos bajos y medios | +0.5% | India, ASEAN, África, América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Reposición del Parque de Vehículos de Combustión Interna Sigue Siendo Resiliente

Se prevé que los vehículos de combustión interna e híbridos dominen la flota global bien entrado el próximo decenio, asegurando un ciclo de reposición constante para las baterías de plomo-ácido. Más de 50 millones de vehículos equipados con baterías de esterilla de vidrio absorbente (AGM) requirieron reemplazos en el mercado de reposición en 2025, y esta cifra aumentará a medida que se profundice la penetración del sistema de arranque-parada. El parque de 280 millones de vehículos de China y los 280 millones de vehículos registrados de India representan reservorios sustanciales donde la vida útil de la batería promedia cuatro años en climas tropicales y cinco años en zonas templadas. La consolidación hacia el dimensionamiento estándar DIN en Europa simplifica el inventario de los distribuidores, pero eleva los costos de reposición, creando un margen al alza para los actores establecidos que controlan las cadenas de suministro. Estos fundamentos mantienen el mercado de baterías de plomo-ácido anclado en el mercado de reposición automotriz a pesar del auge de los vehículos eléctricos.[2]EnerSys, "ODYSSEY Battery: The Ultimate Power Source," enersys.com

Densificación de Redes de Telecomunicaciones en Asia Emergente y África

Las redes eléctricas poco confiables llevan a los operadores de telecomunicaciones a depender de baterías de plomo-ácido para el tiempo de actividad de las estaciones base. Las 400.000 torres de India enfrentan cortes diarios que superan las ocho horas y, por lo tanto, despliegan bancos de baterías con capacidad de 300 a 900 amperios-hora para cubrir los períodos de conmutación a generadores diésel.[3]Unión Internacional de Telecomunicaciones, "Recomendación UIT-T L.1384," itu.int El África Subsahariana, donde el 88% de los sitios están fuera de la red o con red deficiente, opta por unidades VRLA selladas porque las preocupaciones por robos y los riesgos de fuga térmica restringen la adopción del litio-ion. Las naciones de la ASEAN están añadiendo hasta 15.000 torres anuales, especificando plomo-ácido para despliegues rurales que requieren baja inversión de capital y reciclaje sencillo. Esta demanda persistente sustenta un crecimiento constante de los envíos incluso cuando el litio-ion capta las instalaciones urbanas.

Construcción de Sistemas de Alimentación Ininterrumpida para Centros de Datos (Ciudades de Segundo Nivel)

La expansión de la computación de borde en centros urbanos de segundo nivel sostiene la demanda de baterías estacionarias. El litio-ion ya controla entre el 30% y el 40% de los nuevos despliegues de borde debido a las ventajas en espacio físico y ciclo de vida, pero VRLA conserva un nicho en retrofits y proyectos sensibles al costo donde la estabilidad de la red es marginal pero aceptable. El Departamento de Energía de los Estados Unidos señala que el plomo-ácido históricamente suministró el 95% de la capacidad de los sistemas de alimentación ininterrumpida, una participación que ahora disminuye en los centros principales pero se mantiene en instalaciones más pequeñas. En India, Indonesia y Brasil, los desarrolladores de centros de datos continúan seleccionando VRLA para duraciones de respaldo de 15 a 30 minutos porque el menor costo inicial compensa la mayor frecuencia de reposición. Las persistentes brechas en la calidad del suministro eléctrico en estas regiones retrasan la sustitución total.

Fidelización de Ingresos del Mercado de Reposición para Baterías SLI de Microhíbridos

Los sistemas de arranque-parada incorporan químicas premium en el parque de vehículos, vinculando a los usuarios a reemplazos de baterías AGM y de batería inundada mejorada (EFB) cada tres a cinco años. Más de la mitad de los vehículos nuevos vendidos en Europa y América del Norte en 2024 contaban con tecnología de arranque-parada, elevando los precios de venta promedio de AGM a dos o tres veces los de las celdas inundadas. Los principales proveedores de equipos originales aprovechan los canales de marca para capturar este mercado de reposición cautivo, y los talleres de reparación independientes a menudo carecen de diagnósticos para sustituirlos por opciones de menor costo. La resiliencia de márgenes resultante ayuda a compensar la pérdida de volumen en los segmentos de entrada, reforzando la propuesta de valor del mercado de baterías de plomo-ácido para inversores y estrategas.

Análisis del Impacto de las Restricciones del Mercado de Baterías de Plomo-Ácido*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La curva de costos del litio-ion cruza por debajo de USD 70 kWh | -0.8% | Global, primero en América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Límites más estrictos de la UE para el plomo al final de la vida útil | -0.5% | Europa, con efecto secundario en mercados de exportación | Largo plazo (≥ 4 años) |

| Primas de riesgo de seguros para clústeres de reciclaje urbano | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| AGM mejorado con grafeno que canibaliza el VRLA convencional | -0.4% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Curva de Costos del Litio-Ion Cruza por Debajo de USD 70 kWh para Automoción

Los precios de los paquetes de baterías de litio-ion cayeron a USD 115 kWh en 2024 y se proyecta que desciendan a USD 80 kWh en 2026, cerrando la brecha del costo total de propiedad en los casos de uso de arranque y potencia motriz. Goldman Sachs sitúa la paridad total del tren de transmisión con los motores de combustión interna en USD 80 kWh, un umbral que acelera la adopción de vehículos eléctricos y reduce el mercado de reposición cautivo de SLI. Proveedores chinos como CATL y BYD ya logran costos a nivel de celda por debajo de USD 75 kWh mediante integración vertical y economías de escala, ejerciendo presión adicional sobre los productores de plomo-ácido. McKinsey prevé que el litio-ion asegurará entre el 60% y el 70% del segmento de potencia motriz para 2030, a medida que los operadores prioricen la carga rápida y la mayor densidad energética. El inminente cruce de costos elimina la ventaja histórica del plomo-ácido —el bajo precio inicial—, obligando a los fabricantes a competir en vida útil, infraestructura de recolección y cumplimiento normativo.

Límites Más Estrictos de la UE para el Plomo al Final de la Vida Útil

El Reglamento de Baterías de la Unión Europea 2023/1542 establece objetivos de recolección del 63% para 2027 y del 73% para 2030, al tiempo que exige una eficiencia de recuperación de plomo del 70% para 2030. Los pasaportes digitales de baterías, obligatorios a partir de 2027, registrarán la huella de carbono, la proporción de contenido reciclado y la vía de eliminación de cada unidad, aumentando los costos de cumplimiento para las empresas que carecen de sistemas de circuito cerrado. Las disposiciones de responsabilidad ampliada del productor trasladan las responsabilidades al final de la vida útil a los fabricantes de baterías, comprimiendo los márgenes de los proveedores no integrados. Las restricciones sobre sustancias peligrosas y las divulgaciones obligatorias de huella de carbono elevan aún más las barreras a las importaciones de regiones con estándares más laxos. La Agencia de Protección Ambiental de los Estados Unidos está elaborando normas paralelas que endurecen los límites de exposición al plomo y aumentan el escrutinio de justicia ambiental para las fundiciones urbanas. En conjunto, estas políticas erosionan la competitividad del plomo-ácido frente al litio-ion, que evita la recuperación de metales tóxicos y se beneficia de una logística de reciclaje más sencilla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Baterías de Plomo-Ácido

Por Método de Construcción:

El Dominio de VRLA Refleja el Imperativo de Libre MantenimientoLas baterías VRLA representaron el 94,57% de los ingresos de 2025, y se prevé que el segmento se componga a una tasa del 5,51% hasta 2031. Las variantes AGM premium ofrecen una vida útil entre un 20% y un 30% más larga y toleran el ciclado en estado de carga parcial, lo que las hace esenciales para los vehículos microhíbridos y los sitios de telecomunicaciones. Los diseños AGM mejorados con grafeno aumentan aún más la durabilidad, extendiendo la vida útil del ciclo en aproximadamente un 25% en pruebas de laboratorio.[4]Editores de la Revista, "Baterías de Plomo-Ácido Mejoradas con Grafeno: Una Revisión," Journal of Power Sources, journals.elsevier.com El tamaño del mercado de baterías de plomo-ácido para productos VRLA está, por lo tanto, posicionado para superar el promedio general.

Las baterías inundadas mantuvieron el 5,43% restante de la participación en 2025. Persisten en nichos estacionarios y de potencia motriz sensibles al precio donde la mano de obra de mantenimiento es económica. Los aditivos de carbono y grafeno permiten ahora entre 500 y 700 ciclos al 50% de profundidad de descarga, igualando el rendimiento inicial de VRLA al 60-70% del costo. Esta puesta al día técnica mantiene viable la química inundada, especialmente en instalaciones de telecomunicaciones rurales en el África Subsahariana y el sur de Asia.

Por Aplicación:

El Mercado de Reposición SLI Ancla el Volumen, el Segmento Estacionario Impulsa el CrecimientoLas baterías de arranque-iluminación-encendido representaron el 75,01% de los envíos en 2025, impulsadas por la enorme flota global de vehículos. El segmento representa la mayor parte de la participación del mercado de baterías de plomo-ácido y sigue siendo un motor de rentabilidad gracias a los reemplazos premium de AGM y EFB. La adopción de vehículos eléctricos está erosionando la demanda de celdas inundadas de gama de entrada, pero la base instalada de vehículos microhíbridos preserva el volumen durante el horizonte de pronóstico.

Las aplicaciones estacionarias crecen a una CAGR del 5,61%, impulsadas por la densificación de telecomunicaciones y la expansión de centros de datos de borde. El tamaño del mercado de baterías de plomo-ácido en casos de uso estacionario se traduce en ingresos incrementales a pesar de la competencia del litio-ion. Los formatos motriz y de tracción enfrentan una sustitución más rápida porque los operadores logísticos valoran la carga rápida y la alta densidad energética, aunque el plomo-ácido mantiene presencia en flotas de baja utilización y carretillas elevadoras en mercados en desarrollo.

Análisis Geográfico

Mercado de Baterías de Plomo-Ácido en APAC

Asia-Pacífico generó el 52,59% de los ingresos globales en 2025 y crecerá a un ritmo del 4,83% anual hasta 2031. China combina un extenso parque de vehículos, una fuerte adopción de la tecnología de arranque-parada y mandatos de reciclaje impulsados por políticas que favorecen a los productores domésticos verticalmente integrados. El mercado de posventa de India ofrece un potencial de crecimiento significativo, impulsado por ciclos de reemplazo cortos y una participación creciente de químicas premium. Los mercados del ASEAN añaden miles de nuevas torres de telecomunicaciones cada año, la mayoría de las cuales especifican baterías VRLA debido a las restricciones de capital y las rutas de reciclaje establecidas.[5]GSMA Intelligence, "La Economía Móvil: África Subsahariana 2020," gsma.com

Mercado de Baterías de Plomo-Ácido en América del Norte y Europa

América del Norte exhibe una expansión moderada porque los vehículos eléctricos reducen el volumen de baterías SLI inundadas; sin embargo, la resiliencia del mercado de posventa persiste gracias a una penetración del 50% de la tecnología de arranque-parada en las ventas de automóviles nuevos. Los costos de cumplimiento en materia de reciclaje están aumentando a medida que la Agencia de Protección Ambiental de los Estados Unidos endurece los límites de exposición al plomo para las fundiciones urbanas. Europa enfrenta presiones regulatorias similares bajo el Reglamento de Baterías 2023/1542, que estipula una recuperación del 70% de plomo para 2030 y pasaportes digitales de baterías para 2027. La adopción más rápida de vehículos eléctricos en Alemania, Francia y el Reino Unido acelera la erosión del volumen de baterías SLI, pero los reemplazos premium de AGM impulsan los precios de venta promedio.

Mercado de Baterías de Plomo-Ácido en América del Sur y MEA

América del Sur y Oriente Medio y África siguen siendo regiones de oportunidad. El parque de 50 millones de vehículos de Brasil y la baja penetración de vehículos eléctricos favorecen los formatos convencionales y premium de plomo-ácido, aunque la volatilidad económica ocasionalmente alarga los ciclos de reemplazo. El África Subsahariana depende del plomo-ácido para el 88% de los sitios de estaciones base, citando el riesgo de robo y las barreras de costo frente al litio-ion. Los estados del Consejo de Cooperación del Golfo y Sudáfrica continúan instalando sistemas UPS VRLA para expansiones de centros de datos vinculadas a estrategias de economía digital. En todas estas regiones, las redes establecidas de recolección y reciclaje refuerzan la posición dominante del Mercado de Baterías de Plomo-Ácido.

Panorama Competitivo

Los cinco principales fabricantes —Clarios, Exide Technologies, EnerSys, GS Yuasa y East Penn Manufacturing— controlan colectivamente alrededor del 45% de los ingresos globales. La adquisición de Clarios por parte de Brookfield subraya el valor estratégico de los grandes canales del mercado de reposición y los activos de reciclaje de circuito cerrado. EnerSys está ampliando la capacidad de plomo puro de placa delgada (TPPL) para defender la participación en potencia motriz donde la competencia del litio-ion se intensifica. GS Yuasa se asocia con un importante fabricante de automóviles para mejorar la durabilidad de AGM para sistemas de microhíbridos de 48 voltios.

Proveedores chinos como Chaowei, Tianneng y Camel Group aprovechan formulaciones con aditivos de carbono para prolongar la vida útil de las celdas inundadas y competir en precio en los mercados de bicicletas eléctricas y vehículos de baja velocidad. El cumplimiento de las emergentes normas de pasaporte digital y recuperación de plomo se está convirtiendo en un factor diferenciador, fomentando la integración vertical del reciclaje. Las barreras de entrada también provienen de la tasa de recuperación de materiales del 99% ya alcanzada por las fundiciones establecidas, que los nuevos participantes encuentran costosa de replicar. En general, el mercado avanza hacia una concentración moderada, estructurada en torno a la infraestructura de reciclaje, las químicas premium y la expansión geográfica hacia regiones emergentes de alto crecimiento.

Líderes de la Industria de Baterías de Plomo-Ácido

-

GS Yuasa Corporation

-

EnerSys

-

East Penn Manufacturing Co.

-

Clarios

-

Exide Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Baterías de Plomo-Ácido Cubiertas en este Informe

- Clarios

- Exide Technologies

- EnerSys

- GS Yuasa Corp.

- East Penn Manufacturing

- Panasonic

- Amara Raja Batteries

- C&D Technologies

- Leoch International

- Chaowei Power

- Narada Power

- NorthStar Battery

- Crown Battery

- Trojan Battery

- Camel Group

- FIAMM Energy Technology

- Hitachi Chemical

- HOPPECKE

- Shuangdeng (Sacred Sun)

- Sunlight Group

Desarrollos Recientes de la Industria en el Mercado de Baterías de Plomo-Ácido

- Mayo de 2025: Clarios inició la selección de sitio para una planta de recuperación en los Estados Unidos por USD 1.000 millones que apunta a mejorar la eficiencia del reciclaje y reducir la dependencia del antimonio importado.

- Marzo de 2025: Clarios anunció una Estrategia de Fabricación de Energía Americana por USD 6.000 millones para escalar la producción de baterías de bajo voltaje en los Estados Unidos, incluyendo USD 2.500 millones para líneas de producción avanzadas y USD 1.900 millones para el procesamiento de minerales críticos.

- Agosto de 2024: Clarios comprometió EUR 200 millones para aumentar la capacidad europea de AGM en un 50% entre 2022 y 2026, creando 150 empleos en cuatro países.

- Junio de 2024: Clarios completó una mejora de USD 16 millones en su planta de componentes AGM en Carolina del Sur, ampliando la producción para vehículos modernos.

Alcance del Informe del Mercado Global de Baterías de Plomo-Ácido

La batería de plomo-ácido es una batería recargable que consiste en dos electrodos sumergidos en un electrolito de ácido sulfúrico. El electrodo positivo está compuesto de granos de óxido de plomo metálico, mientras que el electrodo negativo está unido a una rejilla de plomo metálico.

El Mercado de Baterías de Plomo-Ácido está segmentado por método de construcción (inundada y VRLA), aplicación [SLI (arranque, iluminación e ignición), estacionaria (telecomunicaciones, UPS, sistemas de almacenamiento de energía (ESS), etc.), motriz/tracción (montacargas, carritos de golf) y portátil y otros (electrónica de consumo, etc.)], y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los pronósticos en términos de ingresos en miles de millones de USD para todos los segmentos anteriores.

Resumen de la Segmentación

| Inundada |

| VRLA |

| Arranque-Iluminación-Encendido (SLI) |

| Estacionaria |

| Motriz/Tracción (Carretillas Elevadoras, Carritos de Golf) |

| Portátil y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Método de Construcción | Inundada | |

| VRLA | ||

| Por Aplicación | Arranque-Iluminación-Encendido (SLI) | |

| Estacionaria | ||

| Motriz/Tracción (Carretillas Elevadoras, Carritos de Golf) | ||

| Portátil y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de baterías de plomo-ácido en 2026?

Se proyecta que alcance USD 51.800 millones en 2026.

¿Qué método de construcción domina los envíos?

Las unidades de plomo-ácido reguladas por válvula representan casi el 95% de los ingresos globales gracias a su operación libre de mantenimiento y compatibilidad con vehículos de arranque-parada.

¿Qué segmento impulsa el crecimiento futuro?

Las baterías estacionarias para respaldo de telecomunicaciones y centros de datos de borde se expanden a una CAGR del 5,61% hasta 2031.

¿Por qué Asia-Pacífico es la región más grande?

La región alberga las mayores flotas de vehículos, rápidas adiciones de torres de telecomunicaciones e infraestructura de reciclaje de apoyo, lo que le otorga más de la mitad del volumen global en 2025.

¿Cómo están afectando las regulaciones a los fabricantes?

Las normas de la UE y los Estados Unidos exigen mayores tasas de recuperación de plomo y seguimiento digital, impulsando la consolidación hacia los actores que poseen sistemas de reciclaje de circuito cerrado.

Última actualización de la página el: