Tamaño y Participación del Mercado de Hogar Inteligente como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.25 Mil millones de dólares |

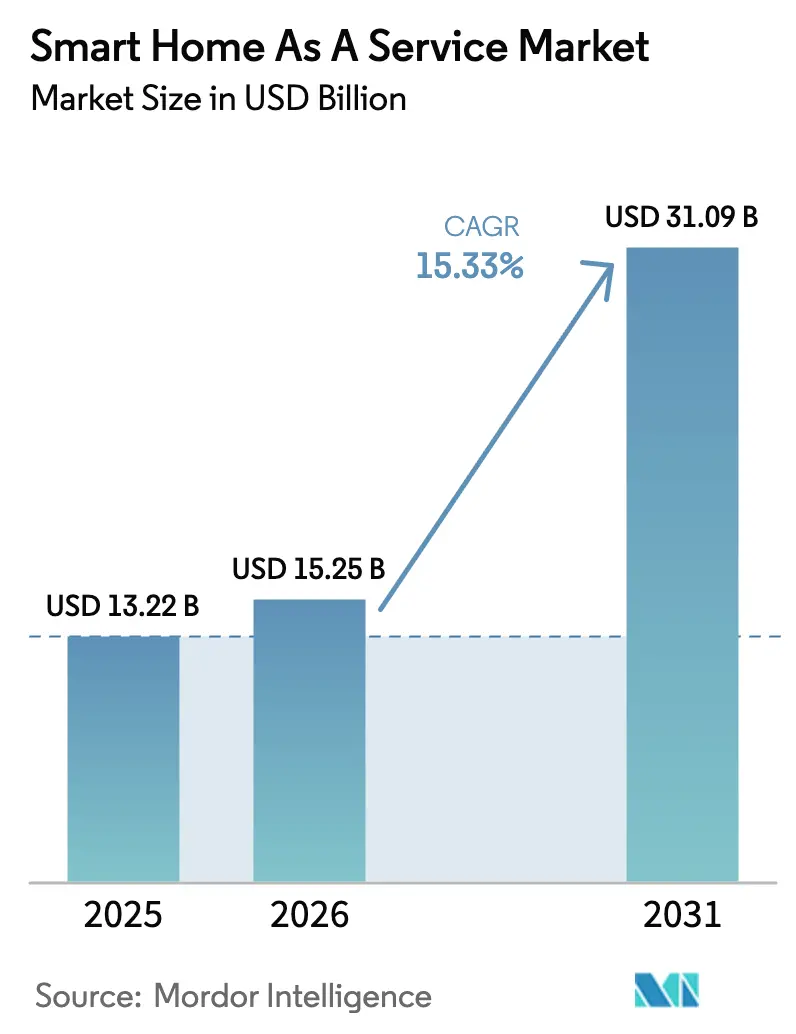

| Tamaño del Mercado (2031) | 31.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogar Inteligente como Servicio por Mordor Intelligence

Se espera que el tamaño del mercado de hogar inteligente como servicio crezca de USD 13,22 mil millones en 2025 a USD 15,25 mil millones en 2026 y se prevé que alcance USD 31,09 mil millones en 2031 a una CAGR del 15,33% durante 2026-2031. El crecimiento fue impulsado por operadores de banda ancha que agrupan paquetes de hogar conectado, empresas aseguradoras que vinculan descuentos en primas a la monitorización activa y empresas de servicios públicos que pagan a los consumidores por cargas de electrodomésticos orquestadas. La creciente demanda de ecosistemas interoperables frente a dispositivos independientes, los continuos lanzamientos de funciones impulsados por IA y los modelos de financiación de pago por uso continuaron reforzando la propuesta de suscripción. La intensidad competitiva se mantuvo alta porque los proveedores de seguridad, las telecomunicaciones, las empresas de servicios públicos y las grandes plataformas tecnológicas buscaban ser dueños de la relación con el cliente. Al mismo tiempo, los costes iniciales de los dispositivos, las persistentes preocupaciones sobre privacidad y la adopción parcial de Matter frenaron la penetración a gran escala, especialmente en regiones sensibles al precio.

Conclusiones Clave del Informe

- Por tipo de servicio, los Servicios Gestionados mantuvieron una participación de ingresos del 74,15% en 2025, mientras que el segmento de Instalación Propia / Autoinstalación se amplió a una CAGR del 19,6% hasta 2031.

- Por solución, Seguridad y Vigilancia capturó el 38,10% de la participación del mercado de hogar inteligente como servicio en 2025; la Gestión de Energía y Servicios Públicos avanza a una CAGR del 22,4% hasta 2031.

- Por componente, el Hardware representó el 47,95% del tamaño del mercado de hogar inteligente como servicio en 2025; el Software / Plataformas está creciendo a una CAGR del 18,6%.

- Por geografía, América del Norte lideró con una participación del 42,20% en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 17,7% hasta 2031.

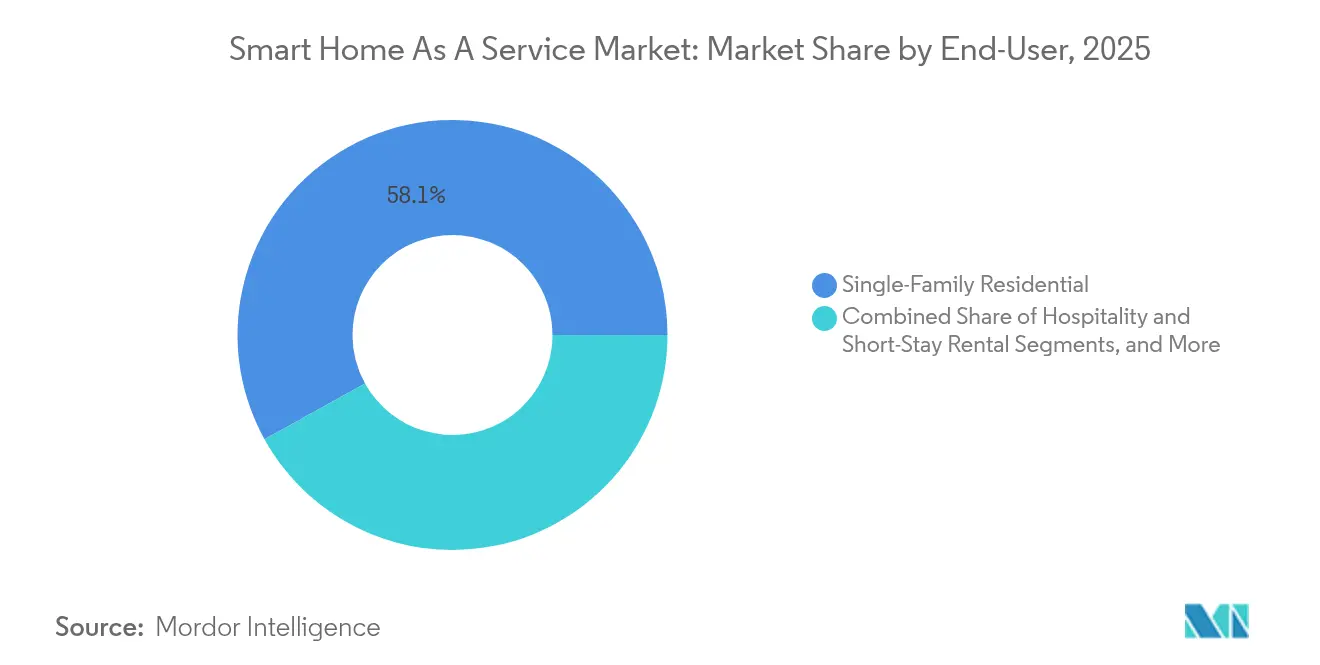

- Por usuario final, los Hogares Unifamiliares Residenciales representaron el 58,05% en 2025, pero el segmento Multifamiliar / MDU crecerá a una CAGR del 21,3%.

- Por canal de ventas, los paquetes de Telco / Cable MSO suministraron el 39,85% de las ventas de 2025, mientras que las Empresas de Servicios Públicos y las ESCO están escalando más rápido a una CAGR del 23,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Hogar Inteligente como Servicio*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente apetito del consumidor por la automatización del hogar sin fricciones | +2.8% | Global, mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápidos avances en IoT, IA y conectividad en la nube | +3.2% | Global, liderado por centros de Asia-Pacífico | Largo plazo (≥4 años) |

| Las empresas de telecomunicaciones y seguridad están agrupando paquetes de hogar inteligente por suscripción | +2.1% | Mercados principales en América del Norte y Europa | Corto plazo (≤2 años) |

| Carrera por amenidades inteligentes entre los administradores de propiedades de unidades multifamiliares | +1.9% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros vinculados a dispositivos monitorizados | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos de respuesta a la demanda de servicios públicos para cargas orquestadas | +2.6% | Primeros adoptantes en California, Texas y Alemania | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Apetito del Consumidor por la Automatización del Hogar sin Fricciones

Los asistentes de voz acostumbraron a los hogares a esperar que la iluminación, el clima y la seguridad colaboraran sin intervención manual. Las plataformas que envían actualizaciones de software en tiempo real y rutinas predictivas, por lo tanto, obtuvieron renovaciones de suscripción. Samsung SmartThings obtuvo la certificación ENERGY STAR para la gestión de energía en 2023, validando ahorros medibles que ayudan a justificar las tarifas mensuales.[1]Agencia de Protección Ambiental de EE. UU., "El Programa ENERGY STAR Avanza en la Gestión de Energía a través de los Hogares Inteligentes," epa.gov Los algoritmos de aprendizaje continuo también reforzaron el ideal de "sin interfaz", alentando a los proveedores a priorizar la automatización sin fricciones basada en el comportamiento que los clientes no pueden replicar con compras de dispositivos fragmentadas.

Rápidos Avances en IoT, IA y Conectividad en la Nube

Matter 1.4, lanzado en noviembre de 2024, mejoró la interoperabilidad entre múltiples proveedores y garantizó la conmutación por error local cuando los enlaces de internet se interrumpen. Los lanzamientos simultáneos de hardware de malla Thread y Wi-Fi 7 redujeron la latencia para las grabaciones de seguridad y las alertas de emergencia. La IA en el borde ahora procesa datos de ocupación y perfil de carga en las instalaciones mientras exporta resúmenes no sensibles a la nube, mejorando tanto la percepción de privacidad como la velocidad de respuesta. Estos avances técnicos fortalecieron el mercado de hogar inteligente como servicio porque llegan principalmente a través de actualizaciones de firmware en lugar de nuevo hardware, alineándose perfectamente con los modelos de ingresos recurrentes.

Las Empresas de Telecomunicaciones y Seguridad Agrupan Paquetes de Hogar Inteligente Basados en Suscripción

Los operadores de banda ancha combinaron funciones de automatización con planes de voz, video y móvil existentes para aumentar el ingreso promedio por usuario y reducir la rotación de clientes. Xfinity Home de Comcast superó 1 millón de suscriptores al fusionar monitorización, paneles de energía y control de entretenimiento en una sola tarifa. Cox amplió su oferta móvil en 2024, presentando un paquete doméstico "todo en uno" que profundizó el bloqueo del ecosistema. Los actores establecidos en seguridad como ADT añadieron equipos Google Nest más vínculos con aseguradoras, reforzando nuevamente la filosofía de suscripción.

Carrera por Amenidades Inteligentes entre los Administradores de Propiedades de Unidades Multifamiliares

Los propietarios instalaron cerraduras inteligentes, termostatos y Wi-Fi para todo el edificio para obtener primas de alquiler que alcanzaron entre el 5% y el 15% en muchas áreas metropolitanas de EE. UU. SmartMDU de Calix ofrece conectividad llave en mano, permitiendo a los propietarios ofrecer internet gestionado como servicio adicional y automatizar los flujos de trabajo de mantenimiento. Dado que los residentes no pueden recablear individualmente los espacios comunes, los administradores de propiedades firman cada vez más contratos de servicio plurianuales que amplifican el mercado de hogar inteligente como servicio.

Análisis del Impacto de las Restricciones del Mercado de Hogar Inteligente como Servicio*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.8% | En todo el mundo, agudas en jurisdicciones del RGPD | Corto plazo (≤2 años) |

| Costes iniciales de hardware e instalación | -2.1% | Asia-Pacífico en desarrollo, América Latina | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad persistentes | -1.3% | Global | Mediano plazo (2-4 años) |

| Mandatos de resiliencia de la red que retrasan las aprobaciones | -0.9% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La telemetría continua de cámaras, cerraduras y sensores de ocupación inquietó a muchos hogares, especialmente en Europa, donde el RGPD impone estrictas normas de consentimiento. Estudios de la Asociación Nacional de Constructores de Viviendas clasificaron la privacidad entre las principales barreras para la adopción del hogar inteligente. Los proveedores reaccionaron con cifrado local, IA en el dispositivo y paneles de intercambio de datos detallados, pero la educación del consumidor aún se quedó rezagada, lo que redujo las tasas de conversión.

Costes Iniciales de Hardware e Instalación en Regiones Sensibles al Precio

Los paquetes llave en mano a menudo requieren varios cientos de USD en dispositivos más honorarios de mano de obra que oscilan entre USD 79 y USD 250 por unidad. El gasto limitó la adopción en economías emergentes donde el ingreso disponible está por detrás de los mercados desarrollados. Algunos proveedores probaron planes de arrendamiento con opción a compra y kits de inicio subsidiados, pero equilibrar el coste de adquisición frente al valor de vida útil siguió siendo un desafío para los inversores que buscan escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Hogar Inteligente como Servicio

Por Tipo de Servicio:

Los Servicios Gestionados Lideran a Pesar del Crecimiento de la Instalación PropiaLos Servicios Gestionados mantuvieron una participación dominante del 74,15% del mercado de hogar inteligente como servicio en 2025, lo que subraya la dependencia de los propietarios de viviendas en la instalación profesional, la monitorización 24/7 y el diagnóstico remoto. Los proveedores aprovecharon técnicos certificados y plataformas propietarias para reducir el tiempo de inactividad, aumentando el valor percibido y justificando los precios de suscripción. No obstante, el segmento de Instalación Propia / Autoinstalación se está expandiendo a una CAGR del 19,6% hasta 2031, ya que los dispositivos certificados con Matter y las aplicaciones móviles de fácil configuración reducen el tiempo de configuración a minutos, permitiendo a los usuarios conscientes del coste prescindir por completo de los instaladores. La convergencia de asistentes de configuración basados en IA y guías paso a paso de realidad aumentada reduce aún más la brecha de conocimiento. Los copilotos de IA generativa que guían a los usuarios a través del emparejamiento Zigbee o los flujos de trabajo de creación de reglas, como los presentados por Netguru a finales de 2024, acelerarán este cambio.

Los actores de servicios gestionados están contrarrestando el impulso de la instalación propia con modelos híbridos que combinan una configuración inicial de alta calidad más la expansión de funciones de autoservicio. Los niveles de suscripción se parecen cada vez más a las tarifas de telecomunicaciones, donde los paquetes de mayor precio desbloquean automatizaciones mejoradas, almacenamiento de video en la nube o análisis de ahorro de energía. A pesar del auge de la instalación propia, las renovaciones complejas de toda la vivienda, la monitorización para el cuidado de personas mayores y la seguridad validada por aseguradoras siguen favoreciendo la experiencia gestionada. Como resultado, se proyecta que el tamaño del mercado de hogar inteligente como servicio para las ofertas gestionadas seguirá siendo mayor que el de instalación propia hasta 2031, incluso mientras la participación relativa disminuye algunos puntos.

Por Solución:

El Dominio de la Seguridad es Desafiado por la Gestión de EnergíaLas soluciones de Seguridad y Vigilancia representaron el 38,10% de la participación del mercado de hogar inteligente como servicio en 2025, beneficiándose de un claro retorno de la inversión en la prevención de pérdidas y menores deducibles de seguros. Los sensores de puertas y ventanas, las cerraduras inteligentes y la videovigilancia 24/7 se integran sin problemas en los paquetes premium, y las aseguradoras en América del Norte a menudo ofrecen descuentos del 5% al 10% en las pólizas para instalaciones certificadas. Sin embargo, la Gestión de Energía y Servicios Públicos registra la CAGR más rápida del 22,4%, impulsada por señales de tarifas de servicios públicos en tiempo real y pagos agresivos de respuesta a la demanda en California, Texas y partes de Alemania. La Interfaz de Gestión de Energía de la Alianza de Conectividad del Hogar, publicada en enero de 2024, simplificó la inscripción de refrigeradores, unidades de climatización y calentadores de agua en programas de red.

Las aplicaciones de entretenimiento, iluminación y control de ventanas se apoyan en la misma infraestructura, pero su economía unitaria depende más de la conveniencia del estilo de vida que de un retorno medible. Los conjuntos de automatización para toda la vivienda que agregan sensores de seguridad, energía y bienestar en un único panel de control obtienen el mayor ingreso promedio por usuario, especialmente cuando se combinan con rutinas predictivas de aprendizaje automático. A medida que los precios de la electricidad continúan subiendo en los mercados desregulados, los paneles de energía integrados en estos conjuntos deberían ampliar su audiencia potencial y aumentar el tamaño general del mercado de hogar inteligente como servicio.

Por Componente:

Las Plataformas de Software Ganan Terreno al HardwareEl Hardware todavía representó el 47,95% de los ingresos de 2025, reflejando el coste inevitable de los concentradores, cámaras y disyuntores inteligentes. No obstante, el Software / Plataformas con precio de suscripción registrará una CAGR del 18,6% hasta 2031, ya que los análisis recurrentes, los motores de inferencia de IA y los servicios medidos por API ofrecen valor incremental más allá de la instalación inicial. Tuya factura a los desarrolladores por cada 10.000 llamadas a la API, ilustrando el giro desde las tarifas de licencia únicas hacia los precios por consumo.

Las capas de orquestación en la nube permiten la incorporación de funciones de forma inalámbrica, el mantenimiento predictivo y las macros entre dispositivos sin nuevos componentes físicos. Por debajo de esa pila, los márgenes del hardware siguen reduciéndose porque las radios Wi-Fi / BLE estandarizadas y los conjuntos de chips de diseño de referencia entran en las cadenas de suministro de marca blanca. Los Servicios Profesionales y Gestionados se sitúan por encima de ambas capas, monetizando la tranquilidad a través de paquetes de soporte en sitio y garantías extendidas. El mercado general de hogar inteligente como servicio, por lo tanto, se inclina hacia la diferenciación centrada en el software, alineando el ecosistema con los parámetros de referencia del software como servicio, como la retención neta de ingresos y la minimización de la rotación de clientes.

Por Usuario Final:

Los Hogares Unifamiliares Lideran Mientras el MDU AceleraLos hogares residenciales unifamiliares generaron el 58,05% de la demanda de 2025, ayudados por la autonomía de propiedad que simplifica las renovaciones importantes. El ingreso promedio por hogar se mantuvo más alto en este grupo porque los propietarios a menudo combinan seguridad, automatización de climatización y cámaras exteriores en un único ciclo de compra. Sin embargo, el segmento Multifamiliar / MDU avanza a una CAGR del 21,3% a medida que los administradores de propiedades buscan tasas de ocupación y ahorros operativos. Los despliegues de cerraduras inteligentes eliminan la gestión de llaves, mientras que los paneles de control centralizados reducen los desplazamientos de mantenimiento y el desperdicio de servicios públicos.

La hospitalidad y los alquileres de corta estancia añadieron volumen incremental. Los operadores de Airbnb desplegaron check-in sin contacto, preajustes de energía y sensores de ruido para proteger la propiedad y mejorar las reseñas de los huéspedes, con el 30% ya ejecutando chatbots de IA para soporte 24/7 en 2025. Las pequeñas oficinas comerciales son las siguientes en la fila: los análisis de energía, los análisis de ocupación y la detección de fugas compatible con los seguros reflejan los casos de uso residencial, ampliando así la base de clientes de la industria de hogar inteligente como servicio.

Por Canal de Ventas:

Las Telecomunicaciones Lideran Mientras los Servicios Públicos Crecen RápidamenteLos paquetes de Telco / Cable MSO suministraron el 39,85% de las activaciones de 2025 porque los instaladores de banda ancha ya habían entrado en el hogar y podían ofrecer automatización como servicio adicional durante las visitas. Comcast, Cox y Liberty Global vincularon las suscripciones de hogar inteligente a los planes de fidelización de internet, convirtiendo los equipos de cliente básicos en pasarelas multifunción. Sin embargo, las Empresas de Servicios Públicos y las ESCO exhiben la CAGR más rápida del 23,1% a medida que los operadores de red recompensan a los clientes por las cargas flexibles disponibles a través de termostatos conectados y calentadores de agua inteligentes. Algunos minoristas de electricidad incluso rebautizan sus aplicaciones de usuario como "servicios de energía para el hogar", difuminando las líneas entre la facturación por kWh y la automatización del estilo de vida.

Los canales de distribuidores de seguridad se mantuvieron resilientes porque la monitorización certificada por UL satisface los requisitos de las aseguradoras, mientras que los puntos de venta minoristas y de comercio electrónico atendieron a los compradores en busca de ofertas con kits de autoinstalación. Los proveedores de servicios de instalación como HelloTech fueron adquiridos por proveedores de plataformas —siendo el acuerdo de Door en 2024 un ejemplo destacado— para asegurar el control de extremo a extremo del recorrido del cliente. Esta tendencia de consolidación debería continuar ya que el soporte fragmentado de última milla sigue siendo un punto de dolor para el mercado de hogar inteligente como servicio.

Análisis Geográfico

Mercado de Hogar Inteligente como Servicio en América del Norte

América del Norte capturó el 42,20% de los ingresos globales en 2025 gracias a la amplia cobertura de banda ancha, las empresas de monitoreo de seguridad consolidadas y los incentivos estatales para la respuesta a la demanda. Las tarifas de uso horario de California motivaron a los propietarios de viviendas a externalizar la gestión energética a plataformas de suscripción, mientras que las aseguradoras de varios estados redujeron las primas para instalaciones de alarmas inteligentes verificadas. Las empresas de telecomunicaciones aprovecharon los paquetes triple play para fidelizar a los clientes, y minoristas como Target abordaron las barreras de instalación persistentes con servicios de "Instalación Fácil" en el hogar impulsados por HelloTech.

Mercado de Hogar Inteligente como Servicio en Asia-Pacífico

Asia-Pacífico registró la CAGR regional más alta del 17,7% de cara a 2031, ya que la urbanización, los proyectos piloto de ciudades inteligentes y el creciente nivel de penetración móvil fomentaron el apetito por una vida conectada centrada en aplicaciones. Los mercados avanzados —Japón, Corea del Sur, Singapur— reflejaron las curvas de adopción de América del Norte, pero China e India aportaron el grueso del volumen incremental de unidades gracias a la expansión de los segmentos de clase media. El paradigma de voz en primer plano resonó con fuerza entre los consumidores centrados en el smartphone, eludiendo los requisitos de concentradores heredados y ampliando la escala direccionable.

Mercado de Hogar Inteligente como Servicio en Europa

Europa mantuvo un impulso constante con una penetración en hogares de aproximadamente el 19% en las principales economías; sin embargo, más de la mitad de los hogares con banda ancha tenían escasa familiaridad con el hogar inteligente, lo que indica un margen de crecimiento considerable. Los estrictos marcos del RGPD intensificaron la diligencia debida en materia de privacidad de datos, favoreciendo a los proveedores capaces de demostrar procesamiento en el dispositivo y flujos de consentimiento transparentes. Los mandatos de descarbonización de las empresas de servicios públicos impulsan aún más las suscripciones de gestión energética. La región tiene prevista una facturación de 13.300 millones de EUR procedente de hogares conectados, lo que equivale a 15.000 millones de USD a los tipos de cambio medios de 2024, lo que subraya su peso en el mercado global de hogar inteligente como servicio.

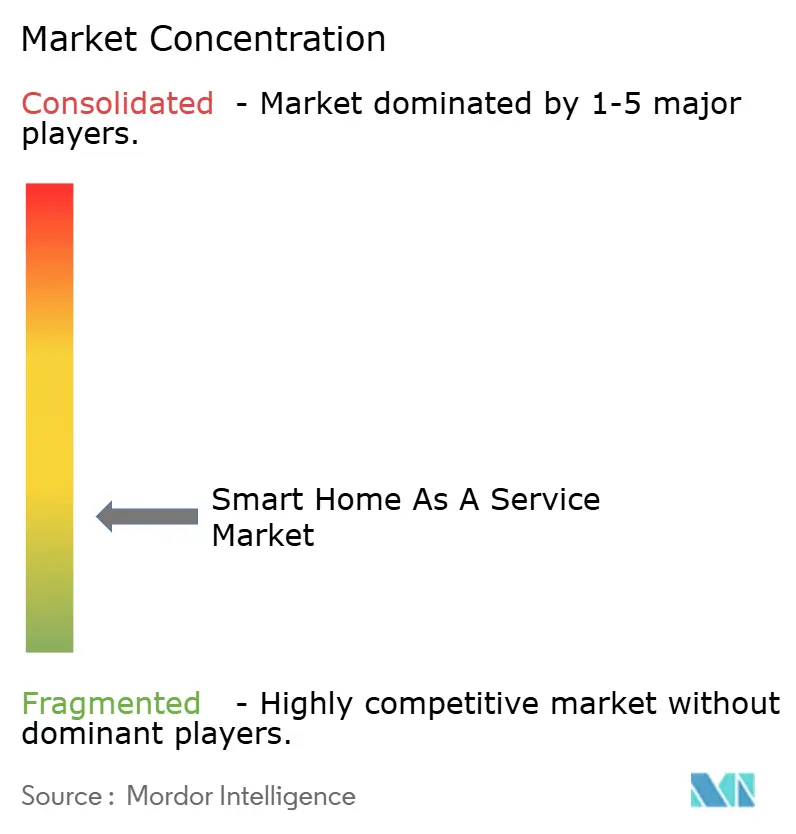

Panorama Competitivo

El mercado de hogar inteligente como servicio sigue siendo fragmentado, sin que ningún proveedor supere una participación de dos dígitos bajos. Las telecomunicaciones como Comcast, los híbridos de telecomunicaciones y seguridad como ADT, y los gigantes centrados en dispositivos como Samsung compiten junto a empresas emergentes enfocadas en la orquestación de IA. La instalación y el soporte están especialmente atomizados; los técnicos independientes de HelloTech, Handy y el Geek Squad de Best Buy gestionaron colectivamente una gran parte de las llamadas de campo. La adquisición de HelloTech por parte de Door en 2024 cristalizó una estrategia de integración vertical que protege el rendimiento del producto al controlar el servicio de última milla.

Los actores establecidos se diferencian cada vez más por la amplitud del ecosistema y la profundidad de la IA en lugar de solo por el hardware. Samsung SmartThings aprovechó su credencial ENERGY STAR para captar hogares enfocados en el ahorro de energía, mientras que el impulso de Google hacia Matter apuntó a disolver la ansiedad por la compatibilidad. Las empresas de servicios públicos formaron empresas conjuntas con firmas de análisis en la nube para vender paquetes de flexibilidad de carga de valor añadido que se superponen con los paquetes de seguridad tradicionales, creando zonas de colisión entre industrias. Dada esta dinámica, el mercado favorece a los actores ágiles capaces de gestionar canalizaciones de firmware sin interrupciones, asociaciones estratégicas y modelos de financiación orientados a la suscripción que reducen la fricción de entrada.

Los anuncios estratégicos subrayaron el giro hacia los centros de múltiples servicios. Los centros multimedia Wi-Fi 7 de ZTE presentados en marzo de 2025 fusionaron entretenimiento en 4K, enrutamiento en malla y control del hogar inteligente en un único SKU.[4]Oficina de Prensa de ZTE Corporation, "ZTE Presenta Soluciones de Red Doméstica Impulsadas por IA," zte.com.cn Brilliant NextGen, surgida de su adquisición en 2024, se dirigió a los constructores que desean paneles unificados de iluminación, climatización y acceso listos para usar. La presión competitiva, por lo tanto, se está desplazando hacia la innovación de servicios a largo plazo en lugar de los envíos de equipos a corto plazo.

Líderes de la Industria de Hogar Inteligente como Servicio

ADT Inc.

Vivint Smart Home, Inc.

Comcast Corporation (Xfinity Home)

Alarm.com Holdings, Inc.

Control4 Corp. (Snap One)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Hogar Inteligente como Servicio Incluidas en este Informe

- ADT Inc.

- Vivint Smart Home, Inc.

- Comcast Corporation (Xfinity Home)

- Alarm.com Holdings, Inc.

- Control4 Corporation (Snap One Holdings LLC)

- Cox Communications, Inc.

- Resideo Technologies, Inc.

- SoftAtHome SA

- Calix, Inc.

- HelloTech, Inc.

- Handy Technologies, Inc.

- Rexel Group

- Ooma, Inc.

- TELUS Corporation (SmartHome Security)

- Abode Systems, Inc.

- Brinks Home Security (Monitronics International, Inc.)

- Ring LLC (Amazon .com, Inc.)

- Google LLC (Nest Services)

- Samsung Electronics Co., Ltd. (SmartThings)

- Apple Inc. (HomeKit Secure Video)

- Tuya Inc.

- TP-Link Corporation Limited (Kasa Care)

- Bosch Sicherheitssysteme GmbH

- ASSA ABLOY AB (Yale Smart Services)

- Johnson Controls International plc (Smart Residential Solutions)

- LG Electronics Inc. (ThinQ Care)

Desarrollos Recientes de la Industria en el Mercado de Hogar Inteligente como Servicio

- Marzo de 2025: ZTE Corporation presentó soluciones de red doméstica impulsadas por IA en el MWC Barcelona 2025, con una barra de sonido IA 4K, un centro multimedia y dispositivos Wi-Fi 7.

- Noviembre de 2024: La Alianza de Estándares de Conectividad publicó Matter 1.4, ampliando las clases de dispositivos y la resiliencia sin conexión.

- Agosto de 2024: Brilliant fue adquirida por Almeida Strategic Investments y Cullinan Holdings, formando Brilliant NextGen, Inc. para escalar soluciones de hogar inteligente para constructores.

- Junio de 2024: Door (anteriormente Latch) completó su adquisición de HelloTech para lanzar Door Services para residencias de múltiples unidades.

Mercado de Hogar Inteligente como Servicio Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de Hogar Inteligente como Servicio (SHaaS) como paquetes basados en suscripción que cubren la gestión remota, el mantenimiento y la actualización periódica de dispositivos y plataformas de hogar conectado en las funciones de seguridad, energía, confort y entretenimiento. Los ingresos se registran a nivel del contrato de servicio en lugar de en la venta única de hardware.

Exclusión del Alcance: Las ventas minoristas de dispositivos independientes y los servicios de instalación de una sola visita que no incluyen una suscripción continua están excluidos.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Servicios Gestionados

- Servicios Integrados

- Servicios de Instalación Propia / Autoinstalación

- Por Solución

- Seguridad y Vigilancia

- Control de Iluminación y Ventanas

- Gestión de Energía y Servicios Públicos

- Entretenimiento y Conectividad

- Conjuntos de Automatización para Toda la Vivienda

- Por Componente

- Hardware

- Software / Plataformas

- Servicios Profesionales y Gestionados

- Por Usuario Final

- Residencial Unifamiliar

- Multifamiliar / MDU

- Hospitalidad y Alquiler de Corta Estancia

- Pequeñas Oficinas Comerciales

- Por Canal de Ventas

- Paquetes de Telco / Cable MSO

- Proveedores de Servicios de Seguridad

- Empresas de Servicios Públicos y ESCO

- Minoristas / Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos el trabajo de escritorio mediante entrevistas semiestructuradas con operadores de plataformas SHaaS, gestores de paquetes de telecomunicaciones, instaladores de seguridad y equipos de respuesta a la demanda de servicios públicos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tasas de vinculación de dispositivos, los niveles de rotación de clientes y los supuestos de ingreso promedio por usuario de suscripción que solo eran parcialmente visibles en los registros públicos.

Investigación Documental

Nuestros analistas recopilaron indicadores macro y micro de fuentes reputadas de libre acceso, como la Administración de Información Energética de EE. UU. para las tendencias de gasto en energía residencial, la Comisión Federal de Comunicaciones para la penetración de banda ancha, el parque de viviendas de Eurostat, las encuestas de adopción de dispositivos inteligentes de la Asociación de Tecnología del Consumidor y los análisis de patentes de Questel que señalan cambios tecnológicos. Las divulgaciones financieras, las presentaciones para inversores y los documentos de asociaciones comerciales (por ejemplo, la Asociación Continental de Edificios Automatizados) enmarcaron además los movimientos competitivos y las prácticas de precios. Esta lista es ilustrativa; se revisaron muchos conjuntos de datos abiertos adicionales y archivos de noticias dentro de Dow Jones Factiva para contrastar cifras y narrativas.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comenzó con los recuentos de viviendas ocupadas de 2024 por región y los hogares con banda ancha, luego aplicó la penetración ponderada de hogares inteligentes con múltiples dispositivos para llegar al conjunto de servicios potenciales. Los resultados fueron corroborados mediante acumulaciones ascendentes muestreadas de las bases de suscriptores de los principales proveedores y las divulgaciones de paquetes de telecomunicaciones. Las variables clave que alimentan el modelo incluyen el recuento promedio de dispositivos conectados por hogar, la tasa de vinculación de servicios por grupo de dispositivos, la progresión mensual del ingreso promedio por usuario, las tasas de incidentes de seguridad que impulsan la adopción y las tarifas eléctricas regionales que estimulan los paquetes de gestión de energía. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, produjo la trayectoria 2025-2030, mientras que las brechas en geografías más pequeñas se cubrieron con indicadores proxy como los envíos de altavoces inteligentes y las actualizaciones de planes de datos móviles.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, ejecutamos verificaciones de divergencia frente a indicadores independientes, escalamos las anomalías para revisión por pares y volvemos a contactar con las fuentes cuando las variaciones superan los umbrales preestablecidos. Mordor actualiza el modelo anualmente y emite actualizaciones intermedias tras eventos materiales como lanzamientos importantes de plataformas de telecomunicaciones, garantizando que los clientes siempre reciban la visión más actualizada.

Por Qué la Línea de Base de Hogar Inteligente como Servicio de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas rastrean diferentes flujos de ingresos, convierten divisas en fechas distintas o congelan los modelos durante intervalos más largos.

Los principales factores de divergencia incluyen algunos estudios que incorporan tarifas de instalación independientes, otros que se limitan a los contratos de seguridad gestionada, y algunos que asumen un crecimiento uniforme del ingreso promedio por usuario que nuestras entrevistas encontraron poco realista. Además, el ciclo de actualización semestral de Mordor captura los rápidos cambios en tarifas y paquetes, mientras que varios editores revisan solo cada dos o tres años.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 13,22 mil millones | ||

| USD 14,20 mil millones | Consultoría Regional A | Incluye ingresos de instalación únicos y garantías extendidas de electrodomésticos inteligentes |

| USD 7,98 mil millones | Asociación de la Industria B | Contabiliza únicamente los contratos de monitorización de seguridad; omite los paquetes de energía y entretenimiento |

En resumen, nuestro alcance disciplinado, las validaciones primarias en tiempo real y las actualizaciones frecuentes del modelo producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hogar inteligente como servicio?

El mercado generó USD 15,25 mil millones en 2026 y se prevé que alcance USD 31,09 mil millones en 2031 con una CAGR del 15,33%.

¿Qué región domina el mercado de hogar inteligente como servicio?

América del Norte lideró con una participación del 42,20% en 2025 debido a las redes de banda ancha maduras, los descuentos de las aseguradoras para hogares monitorizados y los programas activos de respuesta a la demanda.

¿Qué segmento está creciendo más rápido dentro de la industria de hogar inteligente como servicio?

Las soluciones de Gestión de Energía y Servicios Públicos se están expandiendo a una CAGR del 22,4% a medida que las empresas de servicios públicos recompensan las cargas flexibles y los propietarios buscan alivio ante el aumento de los precios de la energía.

¿Por qué las telecomunicaciones son actores importantes en el mercado de hogar inteligente como servicio?

Los proveedores de telecomunicaciones agrupan funciones de automatización con planes de banda ancha y móvil, aprovechando los equipos de campo existentes y las relaciones con los clientes para ofrecer servicios de suscripción como valor añadido.

¿Cómo está mejorando Matter la adopción del hogar inteligente?

Matter 1.4 fortaleció la interoperabilidad de los dispositivos y la resiliencia sin conexión, permitiendo a los consumidores mezclar marcas sin temor a problemas de compatibilidad, lo que respalda directamente los modelos de ingresos recurrentes basados en servicios.

¿Qué impide que algunos consumidores adopten suscripciones de hogar inteligente?

Las principales barreras incluyen las preocupaciones sobre la privacidad en torno a la recopilación continua de datos y el alto coste inicial de los dispositivos y la instalación profesional, especialmente en los mercados en desarrollo.

Última actualización de la página el: