Tamaño y participación del mercado de transporte de mercancías por carretera de Hungría

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

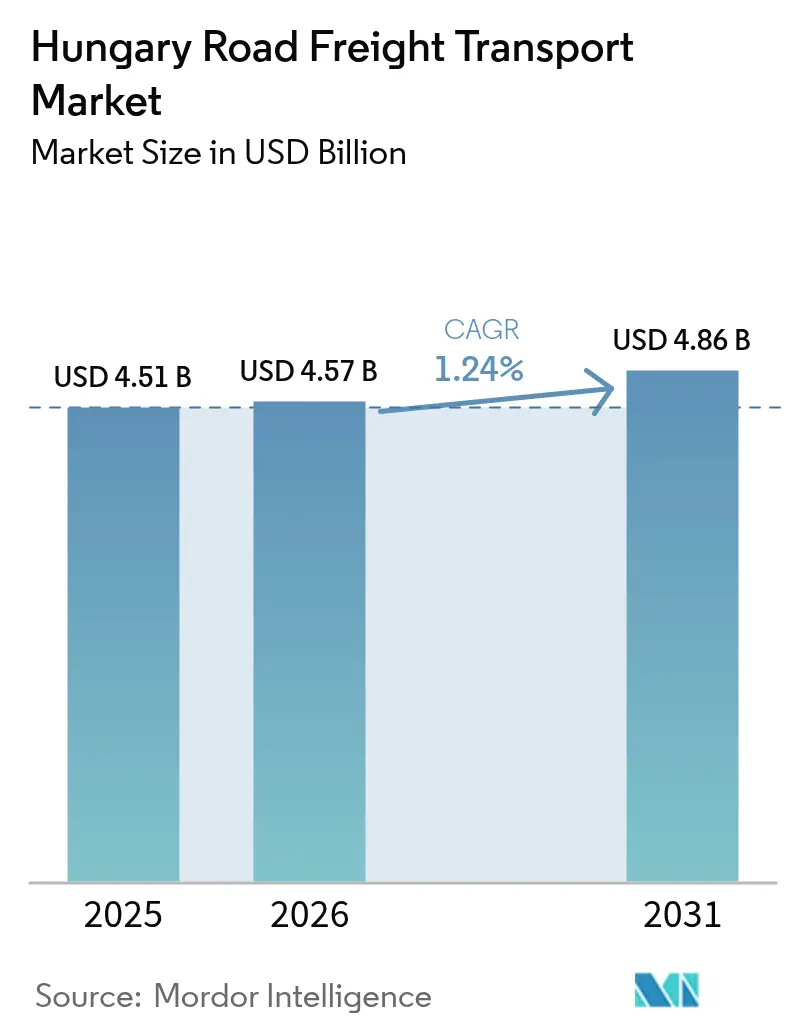

| Tamaño del mercado en el año base (2025) | 4.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.24% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de mercancías por carretera de Hungría por Mordor Intelligence

El tamaño del mercado de transporte de mercancías por carretera de Hungría fue valorado en 4,51 mil millones de USD en 2025 y se estima que crecerá desde 4,57 mil millones de USD en 2026 hasta alcanzar 4,86 mil millones de USD en 2031, a una CAGR del 1,24% durante el período de previsión (2026-2031). El acercamiento de las cadenas de suministro europeas, las sostenidas exportaciones de automoción y electrónica, y las mejoras de infraestructura financiadas por la UE proporcionan una base para un crecimiento estable. Al mismo tiempo, la escasez aguda de conductores, el aumento de las tarifas de peaje por distancia HU-GO y los inminentes desembolsos de CAPEX derivados de la normativa Euro-7 comprimen los márgenes. La capacidad del mercado para desplegar telemática de flota avanzada, documentación en tiempo real y conectividad intermodal sigue compensando la presión sobre los costos operativos. Como resultado, el mercado de transporte de mercancías por carretera de Hungría sustenta cada vez más los flujos de alta precisión justo a tiempo para los fabricantes de equipos originales y los crecientes volúmenes de comercio electrónico concentrados en Budapest y Hungría Central.

Conclusiones clave del informe

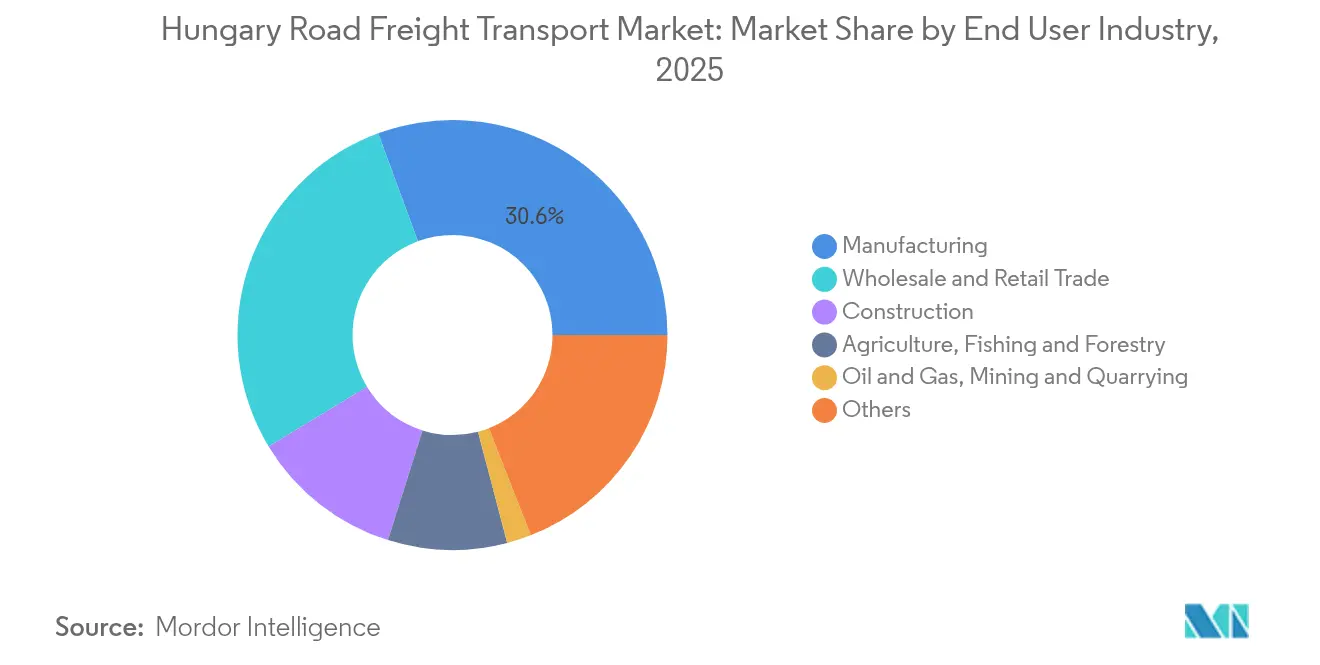

- Por industria de usuario final, la manufactura lideró con el 30,62% de la participación del mercado de transporte de mercancías por carretera de Hungría en 2025; se prevé que el comercio mayorista y minorista se expanda a una CAGR del 1,44% entre 2026-2031.

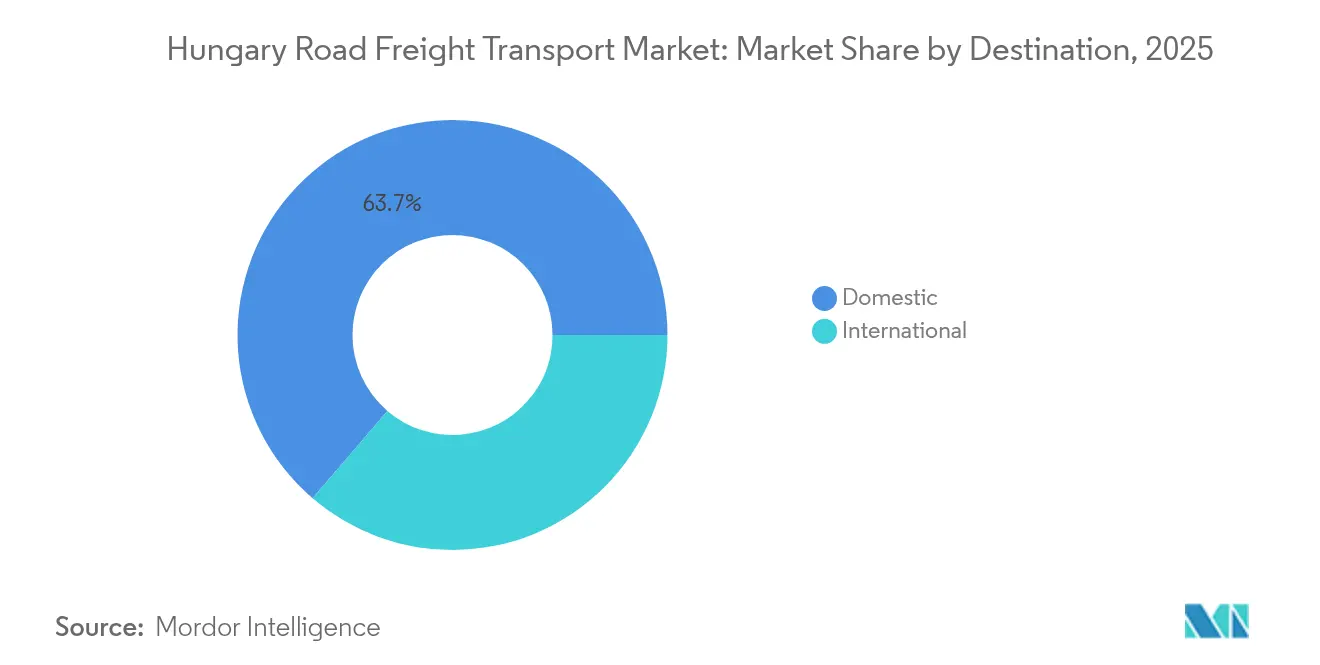

- Por destino, el subsegmento doméstico representó el 63,72% del tamaño del mercado de transporte de mercancías por carretera de Hungría en 2025, mientras que se proyecta que el subsegmento internacional crezca a una CAGR del 1,61% entre 2026-2031.

- Por especificación de carga, las operaciones de carga completa (FTL) mantuvieron una participación de ingresos del 69,78% en 2025; se prevé que la carga parcial (LTL) avance a una CAGR del 1,41% entre 2026-2031.

- Por contenedorización, el subsegmento no contenedorizado representó el 87,42% de la participación de ingresos en 2025, mientras que el subsegmento contenedorizado está previsto que aumente a una CAGR del 1,29% entre 2026-2031.

- Por distancia, los servicios de larga distancia captaron el 73,05% de la participación de ingresos en 2025, mientras que los movimientos de corta distancia registraron la CAGR más rápida del 1,43% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas dominaron con una participación de mercado del 74,44% en 2025; se prevé que las mercancías líquidas crezcan a una CAGR del 1,37% entre 2026-2031.

- Por control de temperatura, el subsegmento sin control de temperatura representó el 94,12% de la participación de ingresos en 2025; se proyecta que el subsegmento de temperatura controlada aumente a una CAGR del 1,39% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de mercancías por carretera de Hungría

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La expansión de la base de exportación de automoción y electrónica de Hungría está intensificando los requisitos de transporte por carretera justo a tiempo | +0.3% | Corredores Budapest–Debrecen–Győr | Mediano plazo (2-4 años) |

| La creciente actividad de paquetería de comercio electrónico en Budapest y Hungría Central está multiplicando los movimientos de kilómetro medio y LTL urbano | +0.2% | Budapest y Hungría Central | Corto plazo (≤ 2 años) |

| El acercamiento acelerado de las cadenas de suministro de fabricantes de equipos originales está impulsando los corredores de transporte doméstico de componentes | +0.2% | Clústeres nacionales | Mediano plazo (2-4 años) |

| Las terminales intermodales financiadas por el CEF2 están generando demanda adicional de transporte de primera y última milla | +0.1% | Corredores nacionales | Largo plazo (≥ 4 años) |

| Las restricciones de capacidad postsequía en redes ferroviarias y fluviales han trasladado los flujos estacionales de graneles agrícolas a las carreteras | +0.1% | Regiones agrícolas | Corto plazo (≤ 2 años) |

| El despliegue nacional de sistemas de transporte inteligente (ITS) y la documentación digital están aumentando la utilización de la flota | +0.1% | En todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La expansión de la base de exportación de automoción y electrónica de Hungría que intensifica los requisitos de transporte por carretera justo a tiempo

La automoción representa más de una cuarta parte de la producción manufacturera de Hungría, reforzada por la sede europea de BYD y la nueva planta de BMW que inicia la producción en serie en el segundo semestre de 2025[1]Departamento de Comercio de EE. UU., "Guía Comercial por País: Hungría," trade.gov . Estas instalaciones dependen de corredores de transporte de alta frecuencia que priorizan la carretera sobre el ferrocarril para los flujos de componentes que necesitan plazos de entrega inferiores a 24 horas. El total de exportaciones de mercancías de 167,7 mil millones de USD en 2024 subraya la escala de la logística de precisión necesaria para mantener las líneas de montaje abastecidas. Los transportistas especializados obtienen volumen del transporte de electrónica controlada por temperatura y sensible al tiempo, mientras que las redes de carga parcial (LTL) capturan el tráfico incremental generado por las estrategias de inventario ajustado. Los densos corredores alrededor de Budapest, Debrecen y Győr permiten a los sistemas de optimización de rutas elevar los niveles de utilización de activos y mitigar el riesgo de escasez de conductores.

La creciente actividad de paquetería de comercio electrónico en Budapest y Hungría Central que multiplica los movimientos de kilómetro medio y LTL urbano

El valor bruto de las mercancías del comercio electrónico alcanzó 2,77 mil millones de USD en 2025, aumentando considerablemente la densidad de paquetería en la región de la capital [2] Foro Internacional del Transporte, "Proyectos de Logística Urbana Inteligente," itf-oecd.org. Los minoristas en línea priorizan ahora ventanas de entrega de dos horas a un día siguiente, impulsando a los transportistas a adoptar algoritmos de agrupación de cargas para el transporte de kilómetro medio entre centros de distribución y microdepósitos. Los pilotos de zonas de carga inteligente de Budapest y las herramientas de enrutamiento dinámico de vehículos desarrolladas en el marco de los programas de logística urbana de la UE mejoran la productividad en la acera y limitan las tarifas por congestión. Los proveedores de LTL se benefician de la optimización de múltiples paradas que amortiza los peajes y el tiempo del conductor sobre mapas de entrega más amplios. El consiguiente aumento en la demanda del mercado de transporte de mercancías por carretera de Hungría de furgonetas más pequeñas y camiones rígidos impulsa los pedidos incrementales de flota a pesar del mayor CAPEX unitario.

El acercamiento acelerado de las cadenas de suministro de fabricantes de equipos originales que impulsa los corredores de transporte doméstico de componentes

El mayor riesgo geopolítico acelera la reubicación de proveedores desde ubicaciones distantes hacia el Grupo de Visegrado. Hungría destinó 15,4 mil millones de EUR (16,99 mil millones de USD) para una actualización ferroviaria de una década con el fin de reforzar los ecosistemas manufactureros nacionales y reducir la complejidad transfronteriza. A medida que los insumos recorren distancias más cortas, los transportes diarios de componentes entre proveedores de primer nivel y plantas de ensamblaje aumentan en frecuencia, sustentando los corredores de carga completa (FTL) y fomentando una densidad de rutas estable respaldada por contratos. El despacho aduanero del mercado único simplifica la programación y permite el emparejamiento de cargas de retorno, reduciendo los kilómetros recorridos en vacío y amortiguando a los operadores del mercado de transporte de mercancías por carretera de Hungría frente al aumento de los gastos de peaje.

Terminales intermodales financiadas por el CEF2 que generan demanda adicional de transporte de primera y última milla

Cuatro terminales de nueva construcción financiadas a través de la Fase 2 del Mecanismo Conectar Europa de la UE añadirán más de 1,5 millones de TEU de capacidad ferroviaria para 2027, lideradas por el centro Este-Oeste de Fényeslitke, plenamente operativo. Las transferencias intermodales rara vez eliminan la necesidad de camiones; en cambio, generan contratos de transporte de primera y última milla que elevan la demanda de semirremolques esqueléticos de 40 pies, camiones rígidos con plataforma elevadora y flotas de chasis para contenedores. Los operadores que integran plataformas de visibilidad ferroviaria y vial se posicionan para ganar transportes de alta frecuencia que conectan depósitos interiores con almacenes de automoción o bienes de consumo dispersos por Hungría Central.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La persistente escasez de conductores cualificados está incrementando los costos laborales y limitando el crecimiento de la capacidad | -0.4% | En todo el país, especialmente aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Los aumentos del peaje HU-GO están comprimiendo los márgenes operativos en los corredores principales | -0.2% | Red de autopistas principal | Corto plazo (≤ 2 años) |

| Las normas de emisiones Euro-7 imponen elevadas cargas de CAPEX a las flotas de pymes | -0.2% | Nacional; mayor impacto en las flotas de pymes | Mediano plazo (2-4 años) |

| La congestión en las autopistas M3/M35 está erosionando el desempeño a tiempo y aumentando las penalizaciones | -0.1% | Este de Hungría | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La persistente escasez de conductores cualificados que incrementa los costos laborales y limita el crecimiento de la capacidad

Europa podría enfrentarse a una brecha de 745.000 conductores para 2028; Hungría refleja esta tendencia, donde el 31,6% de los conductores supera los 55 años y solo el 6,5% tiene menos de 25[3]Unión Internacional de Transporte por Carretera, "Informe sobre Escasez de Conductores 2024," iru.org . La escalada salarial, los esquemas de bonificación y los programas de retención añaden gastos operativos directos, mientras que los activos sin conductor erosionan la utilización. Las pymes con menor escala de recursos humanos son las más expuestas, lo que acelera la consolidación hacia flotas con mayor capitalización capaces de financiar iniciativas de formación y automatización, como los sistemas de asistencia a la conducción orientados a mejorar las condiciones laborales.

Los aumentos del peaje HU-GO que comprimen los márgenes operativos en los corredores principales

Un ajuste tarifario del 3,4% efectivo en enero de 2025 elevó los cargos de uso de la red vial por distancia de Hungría en los ejes M0, M1 y M3, aumentando el costo por kilómetro tanto para los transportes domésticos como transfronterizos. Los transportistas con análisis de planificación de rutas mitigan la exposición, aunque el margen de rentabilidad se reduce, particularmente para los segmentos de graneles de bajo margen. La anticipada diferenciación de peajes indexada al CO₂ a partir de 2026 incentiva aún más la renovación acelerada de la flota hacia vehículos Euro-6d y propulsores de combustible alternativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura sustenta la precisión de la cadena de suministro automotriz

La manufactura mantuvo el 30,62% de la participación del mercado de transporte de mercancías por carretera de Hungría en 2025, sustentada por exportaciones de automoción y electrónica por valor de 167,7 mil millones de USD. El segmento genera flujos de alta frecuencia de carga completa (FTL) de componentes, motores y vehículos terminados que exigen semirremolques de cortina con seguimiento GPS y control de temperatura selectivo para la electrónica sensible. La evolución hacia la producción de trenes de potencia para vehículos eléctricos amplía la demanda de transporte de baterías de litio en equipos conformes con la normativa ADR. Por el contrario, el comercio mayorista y minorista, impulsado por el comercio electrónico con un valor bruto de mercancías de 2,77 mil millones de USD, se expande más rápidamente a una CAGR del 1,44% entre 2026-2031, a medida que los minoristas omnicanal migran hacia redes de distribución en estrella. Estas dinámicas desplazan la asignación de recursos hacia furgonetas de LTL equipadas con aplicaciones de confirmación de entrega vinculadas a códigos de barras.

En los segmentos de menor volumen, la construcción mantiene un tráfico estable aunque moderado alineado con la modernización ferroviaria de 15,4 mil millones de EUR (16,99 mil millones de USD); la agricultura recurre a la capacidad spot durante los picos de cosecha; y el petróleo y el gas retiene una demanda especializada de cisterna a pesar de la reorientación de las importaciones energéticas. Cada nicho obliga a los transportistas a diversificar el equipamiento: semirremolques de suelo móvil para grano, plataformas para acero y cisternas presurizadas para combustibles refinados. Como resultado, la industria de transporte de mercancías por carretera de Hungría depende de estrategias de flota multiproducto para preservar el margen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por especificación de carga: el dominio de la carga completa (FTL) se enfrenta a un repunte del LTL impulsado por la tecnología

Los servicios de carga completa (FTL) representaron el 69,78% de la participación del mercado de transporte de mercancías por carretera de Hungría en 2025, reflejando movimientos repetitivos de planta a planta. Los grandes expedidores aseguran capacidad contractual, protegiendo a los transportistas de las fluctuaciones de las tarifas spot. Sin embargo, el LTL avanza a una CAGR del 1,41% entre 2026-2031 a medida que las plataformas de consolidación basadas en la nube agrupan cargas parciales en trayectos multientrega optimizados. Los algoritmos agrupan dinámicamente los envíos que comparten ventanas de entrega, ajustando las ratios de espacio vacío y mejorando el equilibrio laboral de los conductores mediante circuitos regionales predecibles.

Los proveedores de FTL responden adoptando grupos de semirremolques con sistema de enganche rápido y sensores de mantenimiento predictivo para mantener la fiabilidad del servicio. Sin embargo, la expansión del comercio electrónico desencadena un flujo estructural hacia la distribución a nivel de palet, aumentando la relevancia estratégica del LTL dentro del mercado de transporte de mercancías por carretera de Hungría.

Por contenedorización: fortaleza no contenedorizada impulsada por los graneles frente al aumento gradual de la cuota TEU

La carga no contenedorizada representó el 87,42% de la participación del tamaño del mercado de transporte de mercancías por carretera de Hungría en 2025, dada la prevalencia de grano, materiales de construcción y maquinaria de gran tamaño. Los semirremolques volquete, de suelo móvil y de plataforma baja siguen siendo esenciales, especialmente cuando las limitaciones de la navegación en el Danubio o la congestión ferroviaria redirigen los volúmenes de graneles hacia las carreteras.

Mientras tanto, el tráfico contenedorizado crece a una CAGR del 1,29% entre 2026-2031, impulsado por las grúas de operación remota de Fényeslitke y los depósitos interiores que extienden la conexión 45G a las líneas navieras. Los operadores que ofrecen sistemas de visibilidad trimodal ganan licitaciones de transitarios que buscan transporte de primera y última milla con factura única.

Por distancia: la columna vertebral de larga distancia frente a la expansión de la corta distancia centrada en lo urbano

Los corredores de larga distancia absorbieron el 73,05% de la participación de mercado en 2025, aprovechando la ubicación central de Hungría para conectar Viena, Bratislava y el Puerto de Koper con los destinos de los Balcanes y el Mar Negro. Estas rutas son las más afectadas por la escasez de conductores y las penalizaciones por ventanas de tiempo.

Los flujos de corta distancia, proyectados a una CAGR del 1,43% entre 2026-2031, están impulsados por los centros de consolidación urbana de Budapest y los transportes diarios de componentes en un radio inferior a 200 km. Los tractores de patio autónomos y los vehículos comerciales ligeros eléctricos penetran gradualmente en el nicho de corta distancia, apoyados por los incentivos municipales de zona de cero emisiones.

Por destino: la densidad del corredor doméstico frente al creciente impulso transfronterizo

El transporte doméstico de mercancías mantuvo una participación del 63,72% del tamaño del mercado de transporte de mercancías por carretera de Hungría en 2025, respaldado por la geografía industrial concentrada y la libre circulación aduanera de la UE. Los densos circuitos que conectan Budapest, Debrecen y Győr permiten ciclos diarios de dos turnos que aumentan la productividad de los tractores. No obstante, la CAGR del 1,61% del segmento internacional entre 2026-2031 subraya el giro de Hungría hacia una puerta de entrada Este-Oeste para la carga asiática reencaminada a través de los nuevos alineamientos de la Ruta de la Seda. Los operadores de flota que renuevan tractores con cabinas confortables y actualizaciones de tacógrafo digital compiten de forma más efectiva en los trayectos de larga distancia hacia Alemania, Italia y Rumanía.

La volatilidad estacional sigue favoreciendo la especialización doméstica, aunque los transportistas transfronterizos que combinan servicios de almacén bajo control aduanero y gestión aduanera capturan volumen incremental en un contexto de reencaminamiento geopolítico. Esta evolución mantiene la versatilidad del mercado de transporte de mercancías por carretera de Hungría a través de los corredores intraeuropeos y euroasiáticos más amplios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por configuración de mercancías: núcleo de carga sólida frente a oportunidades especializadas en mercancías líquidas

Las mercancías sólidas representaron el 74,44% de la participación del mercado de transporte de mercancías por carretera de Hungría en 2025, comprendiendo desde componentes de automoción y electrodomésticos hasta tráfico de paquetería. Los transportistas invierten en automatización de la fijación de cargas y videotelemetría para proteger la electrónica de alto valor.

Las mercancías líquidas, proyectadas a una CAGR del 1,37% entre 2026-2031, incluyen combustibles, lubricantes, lácteos y aceites comestibles. El cumplimiento de la normativa ADR, la limpieza de cisternas de acero inoxidable y los revestimientos de control de temperatura elevan las barreras de entrada, lo que permite a los operadores especializados establecer tarifas premium aunque se enfrentan a mayores costos de renovación de equipos en virtud de la normativa Euro-7.

Por control de temperatura: amplia base de carga seca con crecimiento enfocado en la cadena de frío

La carga sin control de temperatura captó el 94,12% de la participación en 2025, ya que la mayoría de las mercancías manufacturadas y los graneles se transportan en seco. Los flujos con control de temperatura se expanden a una CAGR del 1,39% entre 2026-2031, reflejando las exportaciones húngaras de productos cárnicos y la logística de vacunas alineada con los centros de distribución farmacéutica de la UE.

Los transportistas de frigoríficos despliegan rastreadores de temperatura en tiempo real y telemetría de sensores de puerta para mantener el cumplimiento de las Buenas Prácticas de Distribución (BPD), creando un nivel de servicio diferenciado dentro del mercado de transporte de mercancías por carretera de Hungría en su conjunto.

Análisis geográfico

La ubicación central de Hungría mantiene el 63,72% de los movimientos de carga en el ámbito doméstico, aunque sus corredores estratégicos posibilitan un crecimiento transfronterizo consistente. Budapest se sitúa en la confluencia de los corredores de la Red Básica TEN-T y registra los valores de suelo logístico más elevados del país, impulsados por un valor bruto de mercancías del comercio electrónico de 2,77 mil millones de USD que sostiene la demanda de última milla. Las regiones circundantes de Transdanubia Central y la Gran Llanura Norte acogen a proveedores de primer nivel del sector de automoción, formando densos corredores de carga completa (FTL) que sustentan las inversiones en flota.

Las puertas de entrada orientales cobran protagonismo a medida que el centro intermodal de Fényeslitke escala su actividad, permitiendo que los graneles agrícolas ucranianos y los contenedores terrestres chinos penetren en los mercados de la UE con una sola parada. Los enlaces transfronterizos del norte con Bratislava y Viena siguen siendo de alta frecuencia gracias a los calendarios de producción sincronizados entre las plantas de ensamblaje húngaras y los fabricantes de componentes austríacos. Las rutas del sur hacia Serbia y Rumanía absorben la carga reencaminada mientras continúan las negociaciones de adhesión a la UE, proporcionando margen de crecimiento una vez que disminuyan los trámites aduaneros.

Los municipios rurales aprovechan los Fondos de Cohesión de la UE para modernizar las carreteras secundarias, posibilitando límites de peso más elevados y mejorando así las oportunidades de carga de retorno para los transportistas regionales. No obstante, el incremento del 3,4% del peaje electrónico HU-GO impacta con mayor intensidad en los tramos domésticos más largos, presionando los recálculos de tarifas que repercuten en todo el mercado de transporte de mercancías por carretera de Hungría.

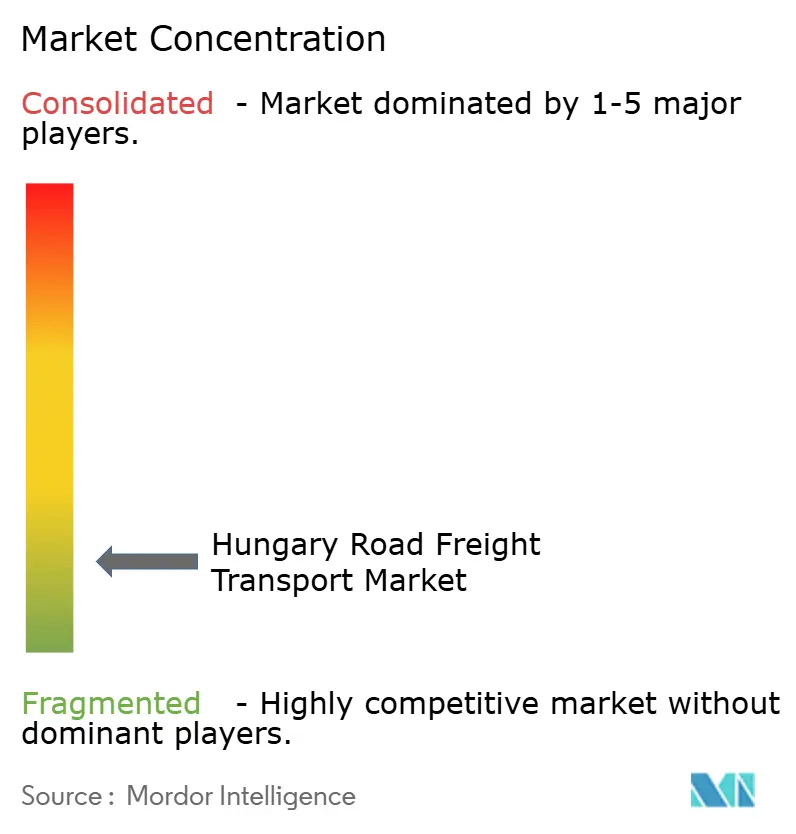

Panorama competitivo

El mercado de transporte de mercancías por carretera de Hungría está muy fragmentado. Sin embargo, los cinco a diez principales proveedores concentran conjuntamente una cuota de ingresos significativa, dejando espacio para especialistas en nichos. Waberer's International opera casi 3.000 tractores y 250.000 m² de almacenaje, respaldados por sistemas de despacho propietarios impulsados por inteligencia artificial que reducen el porcentaje de kilómetros en vacío por debajo del 10%[4]Waberer's International, "Informe Anual Integrado 2024," waberers.co. Su adquisición del 62,5% de GySEV Cargo en 2025 tiene como objetivo fusionar los servicios ferroviarios y viales y protegerse frente a la volatilidad del precio del combustible.

Las multinacionales como DHL Freight y DSV capitalizan la densidad de su red paneuropea para ofrecer capacidad transfronteriza garantizada y gestión aduanera integrada. Las medianas empresas domésticas se centran en el transporte con control de temperatura y mercancías peligrosas, donde la escasez de personal cualificado desincentiva la entrada. Las empresas emergentes respaldadas por capital riesgo despliegan plataformas de emparejamiento de cargas que agregan la capacidad de transportistas pymes, ofreciendo precios dinámicos a los expedidores del comercio electrónico.

Los costos regulatorios y la rotación de conductores aceleran la consolidación. Los transportistas capaces de financiar la sustitución de tractores Euro-7 e implementar la notificación de telemetría de CO₂ están posicionados para ganar licitaciones de fabricantes de equipos originales del sector automotriz que buscan visibilidad sobre las emisiones de Alcance 3. La adopción tecnológica —confirmación digital de entrega, aplicaciones de estacionamiento de camiones en tiempo real y mantenimiento predictivo— se ha convertido en una palanca competitiva primaria en todo el mercado de transporte de mercancías por carretera de Hungría.

Líderes de la industria de transporte de mercancías por carretera de Hungría

Waberer's International Nyrt.

Trans-Sped Kft.

Revesz Group

DHL Group

Raben Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: Waberer's International adquirió una participación del 62,5% en GySEV Cargo para ampliar las capacidades intermodales e integrar los servicios ferroviarios y viales.

- Noviembre de 2024: Waberer's International inició las obras de un centro logístico de 9 mil millones de EUR (9,93 mil millones de USD) con una superficie de 22.000 m² en Debrecen como emplazamiento insignia de una expansión nacional de 400 millones de EUR (441,45 millones de USD) que añadirá casi 100.000 m² de capacidad para 2032.

- Noviembre de 2024: Kuehne + Nagel mejoró su red LTL para carga sanitaria en toda Hungría actualizando las instalaciones con control de temperatura, introduciendo protocolos de manipulación especializados y desplegando un rastreo avanzado para cumplir con las rigurosas normativas de la cadena de frío.

- Julio de 2024: DHL Group reafirma su enfoque de crecimiento en Hungría en su actualización para inversores, citando el impulso de la paquetería del comercio electrónico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado húngaro de transporte de mercancías por carretera como todos los ingresos obtenidos dentro del país por el transporte de mercancías en vehículos de motor, camiones rígidos o cabezas tractoras, ya sea en camiones completos o de menos de una tonelada, en contenedores o a granel, a temperatura controlada o ambiente, a través de rutas nacionales y transfronterizas.

Exclusión del ámbito de aplicación: No se contabilizan los envíos realizados por redes de mensajería y paquetería o transportistas registrados en el extranjero.

Segmentación

- Industria de usuario final

- Agricultura, pesca y silvicultura

- Construcción

- Manufactura

- Petróleo y gas, minería y canteras

- Comercio mayorista y minorista

- Otros

- Destino

- Doméstico

- Internacional

- Especificación de carga

- Carga completa (FTL)

- Carga parcial (LTL)

- Contenedorización

- Contenedorizado

- No contenedorizado

- Distancia

- Larga distancia

- Corta distancia

- Configuración de mercancías

- Mercancías líquidas

- Mercancías sólidas

- Control de temperatura

- Sin control de temperatura

- Temperatura controlada

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de flotas, responsables de logística de los transportistas, sindicatos de conductores y distribuidores de equipos en Budapest, Győr y Szeged, poniendo a prueba las hipótesis de escritorio en torno a los factores de carga, la longitud media de los trayectos y la inflación de las tarifas contractuales, y afinando los rangos de perspectivas hasta que las respuestas convergieron.

Investigación documental

En primer lugar, creamos una base de datos a partir de fuentes abiertas como la Oficina Central de Estadística de Hungría, las tablas de transporte de Eurostat, los datos de carriles Comtrade de la ONU y los libros blancos de las asociaciones de logística. A continuación, añadimos los documentos corporativos y los informes de inversores de los principales transportistas. Los rastreadores de costes de explotación específicos de las carreteras, los boletines de peajes de HU-GO y los documentos del Paquete de Movilidad de la UE aportaron marcadores de precios y normativas que determinan los movimientos de capacidad y tarifas. Las bibliotecas de pago, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para el flujo de operaciones, nos permitieron detectar valores atípicos y cotejar las previsiones de crecimiento. Esta lista es ilustrativa; muchos otros conjuntos de datos públicos y de suscripción alimentaron el estudio documental.

Dimensionamiento y previsión del mercado

Se reconstruyó un conjunto de demanda descendente a partir de la producción de toneladas-kilómetro y las tarifas medias de flete, que luego se validan con un muestreo ascendente de los ingresos y el recuento de camiones de los principales transportistas. Entre las variables clave del modelo figuran el índice de producción industrial, el volumen de paquetes de comercio electrónico, la tendencia de los precios del gasóleo, la inflación salarial de los conductores, las escaladas de los peajes y las tasas de renovación de las flotas. Según Mordor Intelligence, el valor del año en curso constituye el punto de anclaje del modelo. Las previsiones a largo plazo aplican una regresión multivariante con superposiciones de escenarios para captar los cambios en la demanda de exportación y las políticas de sostenibilidad, mientras que las lagunas en los datos a nivel de empresa se cubren con aproximaciones calibradas del factor de carga.

Ciclo de validación y actualización de datos

Antes de que un analista sénior dé su visto bueno, comprobamos las desviaciones con series históricas, ratios de pares y fragmentos de entrevistas recientes. El archivo se actualiza anualmente, con actualizaciones intermedias en caso de acontecimientos importantes, como subidas de peajes u obligaciones de emisiones, para garantizar que los clientes reciban la información más reciente.

Por qué nuestro transporte de mercancías por carretera en Hungría es fiable

Las estimaciones publicadas suelen divergir porque las empresas cortan el mercado de forma diferente y renuevan los modelos a velocidades desiguales.

Entre los principales factores de desviación se encuentran la inclusión de los volúmenes de mensajería, el tratamiento de los ingresos de los transportistas extranjeros, la agresividad de las hipótesis de recuperación de las exportaciones y las opciones de conversión de divisas. Mordor fija el alcance en los transportistas nacionales y actualiza los datos cada trimestre, lo que limita la desviación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.510 MILLONES DE DÓLARES | Inteligencia de Mordor | |

| 7.450 MILLONES DE DÓLARES | Consultoría global A | Incluye el volumen de negocios de mensajería y paquetería, utiliza el tipo medio del euro de 2022 |

| USD 13,80 B (2024) | Revista industrial B | Aplica el incremento regional de la inflación, pero no aísla la cuota de los transportistas nacionales. |

Estas comparaciones demuestran que la selección disciplinada del alcance y el modelo equilibrado de Mordor ofrecen a los responsables de la toma de decisiones una base de referencia fiable y transparente que puede rastrearse hasta señales observables de tráfico, precio y capacidad.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de transporte de mercancías por carretera de Hungría?

El mercado está valorado en 4,57 mil millones de USD en 2026 y se prevé que alcance 4,86 mil millones de USD en 2031 a una CAGR del 1,24%.

¿Qué industria de usuario final contribuye más a la demanda de transporte de mercancías por carretera en Hungría?

La manufactura, impulsada por las exportaciones de automoción y electrónica, representa el 30,62% de los ingresos nacionales por transporte de mercancías.

¿Cómo afecta la escasez de conductores a la rentabilidad de los transportistas?

Con el 31,6% de los conductores mayores de 55 años y una brecha de talento en crecimiento, los transportistas incrementan los salarios e invierten en retención, comprimiendo los márgenes de beneficio y acelerando la consolidación de la flota.

¿Qué papel desempeñan las terminales intermodales en el crecimiento futuro?

Las terminales financiadas por la UE, como Fényeslitke, generan contratos de transporte de primera y última milla, apoyando una CAGR del tráfico contenedorizado del 1,29% hasta 2031.

¿Por qué gana terreno el servicio de carga parcial (LTL)?

Un valor bruto de mercancías del comercio electrónico de 2,77 mil millones de USD impulsa entregas frecuentes de lotes pequeños que se adaptan a las redes de LTL respaldadas por tecnología de optimización de rutas, generando una CAGR del segmento del 1,41%.

¿Cómo influirán las normas Euro-7 en la inversión en flota?

Los límites de emisiones más estrictos a partir de 2027 obligan a los transportistas a renovar tractores o adoptar alternativas de GNL/vehículos eléctricos, incrementando el CAPEX pero desbloqueando tarifas de peaje indexadas al CO₂ más bajas.

Última actualización de la página el: