Tamaño y Participación del Mercado de Champú

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

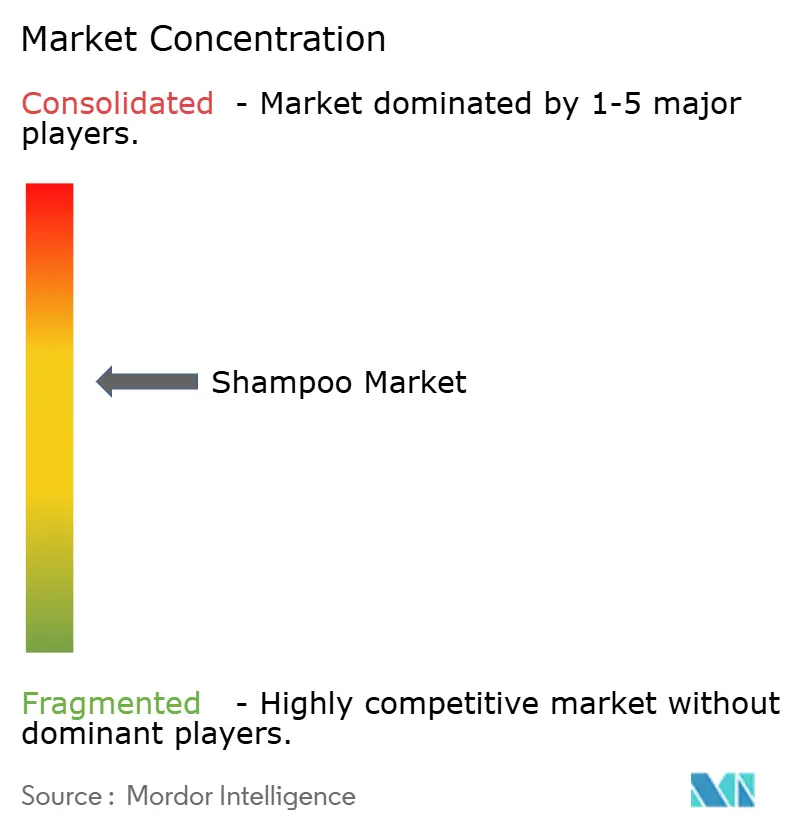

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Champú por Mordor Intelligence

El tamaño del mercado global de champú fue valorado en USD 35,6 mil millones en 2025 y se estima que crecerá desde USD 37,26 mil millones en 2026 hasta alcanzar USD 47,03 mil millones en 2031, a una CAGR del 4,77% durante el período de pronóstico (2026-2031). El mercado global de champú capilar se encuentra en un alza sostenida, impulsado por el cambio en los comportamientos de los consumidores en el comercio minorista. Los compradores de hoy priorizan la transparencia de ingredientes, los beneficios para el bienestar y el abastecimiento ético. Este cambio ha impulsado la popularidad de los champús naturales y orgánicos, con marcas como Garnier Whole Blends y Herbal Essences Bio: Renew liderando la tendencia. La tendencia hacia la premiumización es evidente, ya que los consumidores optan por productos de gama alta como Kérastase Nutritive y Olaplex Bond Maintenance, lo que señala su disposición a invertir en soluciones de uso doméstico que ofrezcan resultados visibles. Mientras que los gigantes del mercado masivo como Head & Shoulders y Dove mantienen su dominio en los estantes, los consumidores más jóvenes recurren a marcas de venta directa al consumidor y marcas de nicho. Las ofertas personalizadas, como las de Function of Beauty y Prose, permiten a los compradores adaptar las formulaciones a sus tipos de cabello y estilos de vida únicos. El mercado en línea impulsa aún más esta tendencia, otorgando a los consumidores un fácil acceso a marcas emergentes y soluciones personalizadas. La región Asia-Pacífico está a la vanguardia de este crecimiento global, impulsada por el aumento de los ingresos y un repunte en el comercio digital, lo que lleva a frecuentes pruebas de productos y cambios de marca. Mientras tanto, América del Norte y Europa se inclinan hacia el envasado ecológico y las variantes libres de sulfatos y veganas. En esencia, la demanda de champús está evolucionando, enfatizando la eficacia premium, la personalización y la sostenibilidad, con los consumidores redefiniendo el valor más allá del simple precio.

Conclusiones Clave del Informe

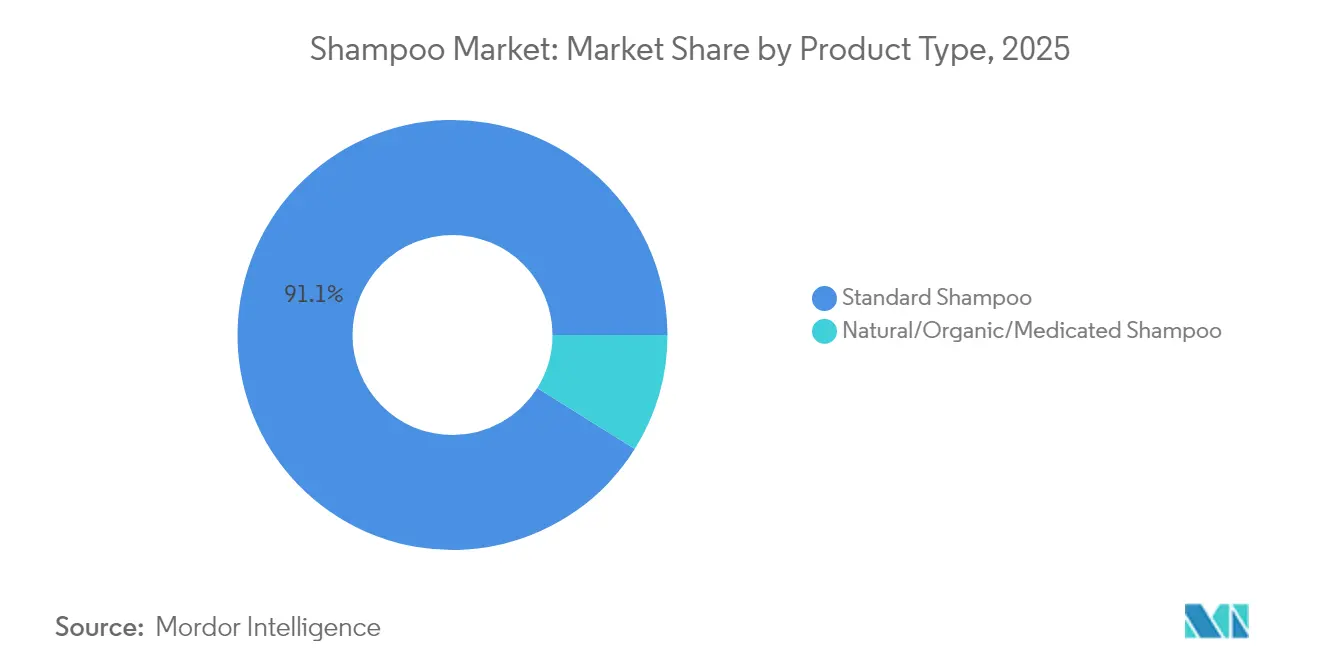

- Por tipo de producto, los champús estándar representaron el 91,10% de la participación del mercado de champú en 2025, mientras que las variantes naturales, orgánicas y medicadas avanzan a una CAGR del 6,92% hasta 2031.

- Por preocupación capilar, las formulaciones de propósito específico representaron el 55,10% de los ingresos del mercado de champú en 2025 y avanzan a una CAGR del 4,83% hasta 2031.

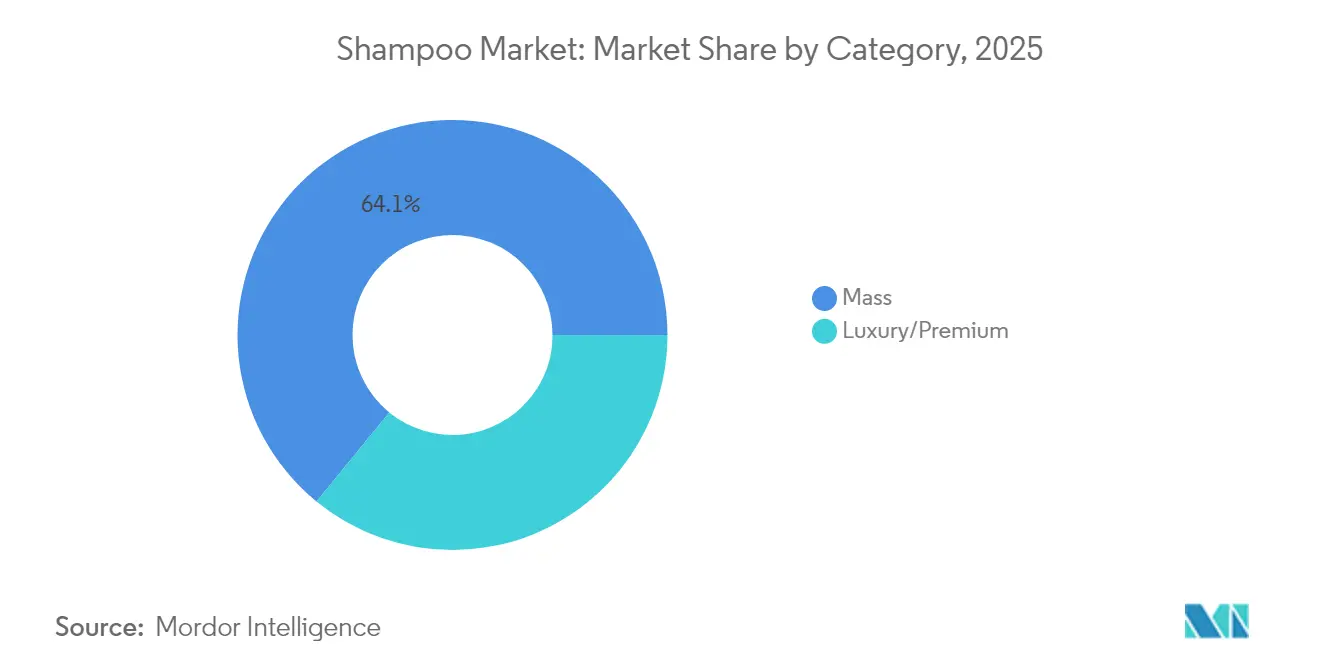

- Por categoría, el segmento masivo representó el 64,10% de la participación del mercado de champú en 2025, mientras que el segmento premium/lujo avanza a una CAGR del 4,93% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 35,20% de la participación del mercado de champú en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 6,38% hasta 2031.

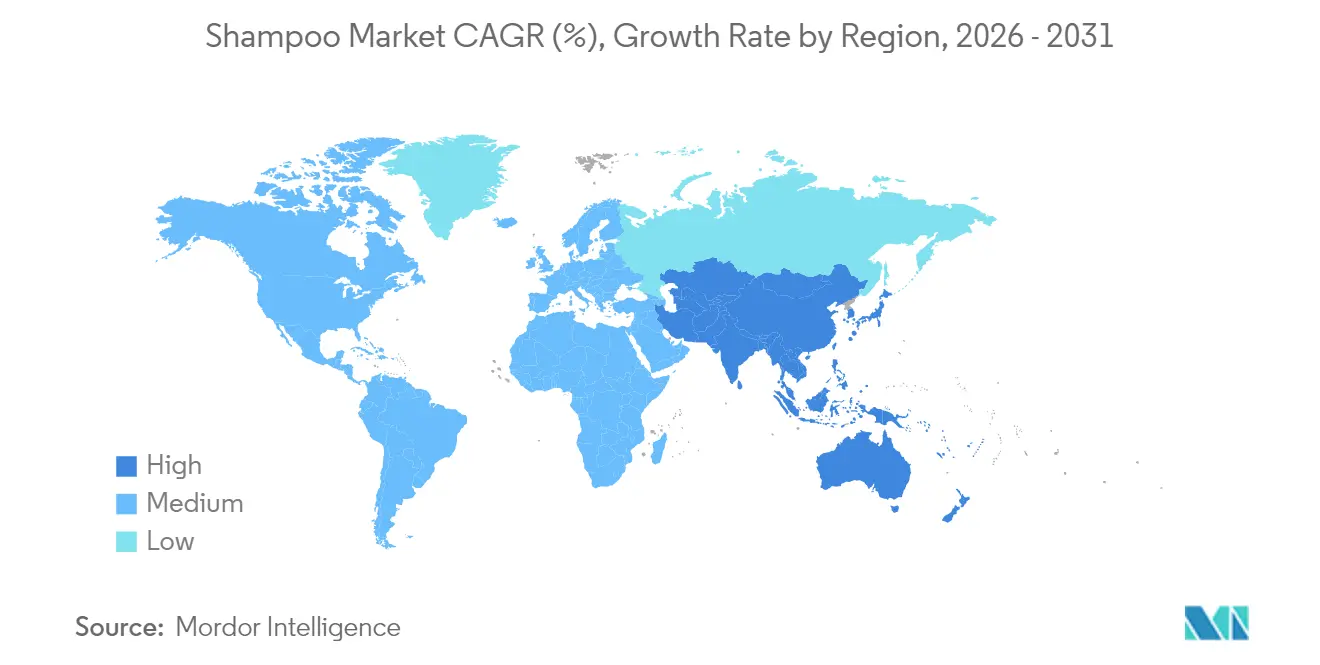

- Por geografía, Asia-Pacífico representó el 47,10% de la participación del mercado de champú en 2025 y avanza a una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Champú

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por champús orgánicos y herbales | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el marketing digital | +0.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda en el segmento masculino | +0.6% | Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Adopción de fórmulas multifuncionales con ingredientes activos | +0.9% | Segmentos premium globales | Largo plazo (≥ 4 años) |

| Sostenibilidad y envasado ecológico | +0.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Personalización y adaptación basada en IA | +0.5% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por champús orgánicos y herbales

A medida que los consumidores buscan cada vez más alternativas más suaves y limpias que se alineen con sus valores de bienestar, el mercado minorista de cuidado capilar experimenta un aumento en la demanda de champús orgánicos y herbales. Un estudio de marzo de 2025 realizado por NSF reveló que el 74% de los consumidores ahora prioriza los ingredientes orgánicos en el cuidado personal, lo que subraya un giro significativo hacia la belleza limpia [1]Fuente: NSF International, "Perspectivas Globales del Consumidor sobre el Cuidado Personal Orgánico," nsf.org. Este cambio está estimulando la innovación en productos, como lo ejemplifica la gama "Pure Plants" de Herbal Essences, elaborada con aloe y aceite de camelia, y diseñada para consumidores comprometidos con el medio ambiente, con su lista de ingredientes transparente y envase sostenible. En India, marcas como Forest Essentials, Lotus Herbals, Biotique, Pilgrim, Jovees y Khadi Natural están liderando el crecimiento de los champús herbales minoristas. Estas marcas incorporan botánicos como shikakai, amla, neem, hibisco y bhringraj en sus ofertas. Comercializados para abordar problemas como la caspa, la caída del cabello y la salud del cuero cabelludo, estos champús aprovechan campañas enfocadas en lo digital, colaboraciones con influenciadores y plataformas como Nykaa para conectar con un público más joven y conocedor de ingredientes. En 2024, la línea Cécred de Beyoncé debutó destacando ingredientes naturales bioactivos como el agua de arroz fermentada, mostrando la rápida adopción por parte de los consumidores de las propuestas basadas en plantas. En última instancia, a medida que los compradores enfatizan la autenticidad, la eficacia y la sostenibilidad, los champús orgánicos y herbales están evolucionando de opciones de nicho a actores fundamentales en el mercado global minorista de champú.

Influencia de las redes sociales y el marketing digital

Las redes sociales y el marketing digital están remodelando la participación del consumidor y las decisiones de compra en el mercado de champú, con la influencia en línea emergiendo como un impulsor fundamental del crecimiento minorista. Una encuesta de 2024 de la Universidad de Portsmouth reveló que el 60% de los consumidores confía en las recomendaciones de los influenciadores [2]Fuente: Universidad de Portsmouth, "Impacto de los Influenciadores en las Decisiones de Compra de Productos para el Cuidado de la Piel," port.ac.uk. Además, casi la mitad de todas las decisiones de compra están influenciadas por estas recomendaciones, lo que pone de relieve el impacto significativo de las opiniones digitales en el comportamiento del consumidor. Los lanzamientos de productos respaldados por celebridades subrayan esta tendencia: la línea Cécred de Beyoncé ganó rápidamente terreno en TikTok e Instagram, mientras que el debut de la marca de belleza de Blake Lively en 2024 demostró el poder de los íconos culturales para generar conciencia inmediata e impulsar la demanda minorista. Las marcas establecidas también están aprovechando esta tendencia. Olaplex se mantiene a la vanguardia de las conversaciones digitales sobre cuidado capilar, gracias a los tutoriales liderados por influenciadores. En India, marcas como Biotique y Pilgrim utilizan Instagram Reels y microinfluenciadores para promocionar champús naturales, abordando preocupaciones locales como la caspa y la caída del cabello. Las plataformas minoristas no se quedan atrás; Nykaa, con sus embajadoras Sharvari y Rasha Thadani, ha transformado su cartera de champús y cuidado capilar en una categoría de ventas líder, gracias a campañas aspiracionales que fusionan a la perfección la belleza con el estilo de vida. Estos esfuerzos concertados subrayan la evolución de las compras de champú: antes una necesidad rutinaria, ahora es una elección de estilo de vida, impulsada por la participación en redes sociales, la validación entre pares y el respaldo de celebridades. Este cambio no solo está acelerando la adopción de productos premium, sino que también está ampliando el alcance de las marcas minoristas tanto establecidas como emergentes.

Aumento de la demanda en el segmento de champús para hombres

A medida que los hombres adoptan cada vez más el cuidado personal como un aspecto vital del autocuidado, el champú para hombres experimenta un aumento de popularidad que impulsa el crecimiento minorista. Un catalizador importante de esta tendencia es la creciente preocupación por la pérdida de cabello. Medihair informa que más del 65% de los hombres estadounidenses experimentarán distintos grados de pérdida de cabello antes de los treinta y cinco años. Alrededor de los 50 años, aproximadamente el 85% mostrará señales de adelgazamiento, y casi una cuarta parte comenzará a perder cabello antes de cumplir 21 años [3]Fuente: Medihair, "Estadísticas de Pérdida de Cabello 2025," medihair.com. Esta preocupación generalizada está impulsando la demanda de soluciones minoristas adaptadas a las necesidades específicas de los hombres. En 2025, Phyto presentó su Champú Anticaspa, elaborado para cueros cabelludos masculinos sensibles, lo que subraya el giro del sector hacia productos específicos por género. Los gigantes minoristas están ampliando sus líneas de productos para hombres, con ofertas como Head & Shoulders Men Ultra, que cuenta con características anticaspa y de limpieza profunda, y el Champú de Cebolla de Beardo, que no solo aborda la caída del cabello sino que también responde a la creciente preferencia por ingredientes naturales. Las marcas premium, como American Crew, están ampliando su presencia de champú en los canales de comercio moderno, atendiendo a los profesionales urbanos que desean resultados de calidad de salón en el hogar. En India, empresas centradas en el cuidado personal como Man Matters están expandiendo sus selecciones de champú para hombres tanto en comercio electrónico como en tiendas físicas, integrándolos en rutinas de bienestar integrales. Estos desarrollos subrayan un cambio significativo: los hombres se alejan de los productos genéricos o familiares, buscando activamente champús que se alineen con su estilo de vida e identidad. Este cambio no solo está expandiendo tanto los segmentos funcional como premium, sino que también está impulsando el crecimiento general del mercado de champú.

Auge de los champús multifuncionales con ingredientes activos innovadores

A medida que los consumidores priorizan cada vez más productos eficientes y orientados a un propósito, los champús multifuncionales están a la altura de las circunstancias, combinando a la perfección los beneficios de limpieza, tratamiento y estilizado. Las marcas están elaborando formulaciones inteligentes que concentran múltiples ventajas en una sola aplicación. Tomemos como ejemplo el Men's Active Cleanse (2024) de Nutrafol: no solo combina champú y acondicionador, sino que también promueve la salud del microbioma del cuero cabelludo con su suave limpieza a base de biosurfactantes. Esto atrae directamente a los hombres que valoran tanto la eficacia como la sencillez. El BOND SHAMPOO 2025 de Viemaa lleva esto un paso más allá, incorporando Tecnología Biomimética de Cutícula y proteína de guisante hidrolizada. Este dúo limpia, fortalece, desenreda y revitaliza el cabello dañado, atendiendo a la doble demanda de reparación y comodidad. La pionera en cabello limpio Evolvh presentó su Better Roots Growth Shampoo (finales de 2024), aprovechando péptidos biomiméticos y elixir de nopal. Esta formulación no solo refuerza la salud del cuero cabelludo y fortalece los folículos, sino que también garantiza la hidratación, subrayando el deseo del consumidor por un rendimiento multifuncional. El Champú Anticaspa de Verb (2024) combina magistralmente ácido salicílico en alta concentración con las propiedades calmantes de la salvia y el zinc PCA. Esta mezcla no solo ataca la caspa de frente, sino que también nutre el cuero cabelludo, abordando preocupaciones multifacéticas en un solo paso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos regulatorios | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Alta competencia y saturación del mercado | -1.1% | Mercados maduros globales | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro | -0.7% | Global | Corto plazo (≤ 2 años) |

| Champús falsificados | -0.6% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta competencia y saturación del mercado

La sobresaturación está planteando desafíos significativos para el mercado global de champú, ya que la afluencia de productos competidores en todos los segmentos dificulta que las marcas se diferencien. Los actores del mercado masivo, como Tresemmé con su colección Pro Pure y las nuevas infusiones herbales de Sunsilk, amplían constantemente sus ofertas. Al mismo tiempo, marcas centradas en lo natural como Lotus Herbals y Pilgrim introducen variantes superpuestas, enfatizando botánicos como el aloe, el hibisco y el extracto de cebolla. Las marcas premium, incluidas Aveda y Redken, están ampliando su presencia minorista con champús enfocados en tratamientos, fusionando los ámbitos de los productos de calidad de salón y los de mercado masivo. Los lanzamientos respaldados por celebridades, desde la línea de belleza de Jisoo en Corea del Sur hasta el Cécred de Beyoncé, han intensificado la competencia, desviando el enfoque del consumidor de la lealtad a la marca hacia la novedad. Los gigantes del comercio electrónico como Amazon y Nykaa exhiben numerosos champús similares para la caspa y la caída del cabello, lo que obliga a las marcas a recurrir a grandes descuentos para ganar visibilidad. Esta plétora de opciones está enturbiando las decisiones de los consumidores, diluyendo la lealtad a largo plazo y obligando tanto a las marcas establecidas como a las nuevas a invertir fuertemente en marketing para mantener la relevancia. Los minoristas, con espacio limitado en los estantes, están reduciendo la duplicación de productos mediante la racionalización de sus surtidos, a menudo a expensas de las marcas más pequeñas. En consecuencia, el mercado se está saturando cada vez más, lo que dificulta la diferenciación, comprime la rentabilidad y frena el crecimiento general, incluso con un flujo constante de nuevos lanzamientos de productos.

Disponibilidad de champús falsificados

Los champús falsificados están sacudiendo la confianza de los consumidores y frenando el crecimiento legítimo en el mercado global de cuidado capilar. Por ejemplo, un incidente en abril de 2025: las autoridades de Surat interceptaron botellas de champú "Head & Shoulders" falsificadas, valoradas en más de INR 16 lakh, destinadas a la venta en línea y al por mayor. Este incidente subraya la alarmante infiltración de productos falsificados en los canales de distribución convencionales. Otros allanamientos en la misma zona revelaron champús adulterados con etiquetas engañosas, amplificando la confusión que estos productos ilícitos crean en los puntos de venta minoristas. Cuando los consumidores compran inadvertidamente estas imitaciones de baja calidad y enfrentan resultados decepcionantes o incluso reacciones adversas, su confianza tanto en la marca como en la categoría más amplia disminuye. Esta erosión de la confianza hace que los consumidores sean cautelosos a la hora de probar nuevos productos o gastar en los premium. Ante estos desafíos, las marcas y los minoristas se ven obligados a invertir fuertemente en envases antifalsa, sistemas de autenticación y educación del consumidor. Si bien estas medidas son esenciales, también incrementan los costos operativos y comprimen los márgenes de ganancia. Los minoristas, con el objetivo de mitigar los riesgos, incluso podrían optar por retirar productos de marcas menos conocidas o de nicho, reduciendo el espacio en los estantes para posibles innovaciones. El omnipresente problema de los productos falsificados no solo siembra dudas en las decisiones de compra, sino que también eleva los gastos de protección de marca. Esta dinámica limita la capacidad del mercado para introducir nuevos productos u ofertas premium, frenando el crecimiento sostenible en el sector del champú.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio Estándar en Medio de la Aceleración Natural

Los champús estándar, con una participación dominante del 91,10%, dominan el mercado global de champú capilar, debido a su amplia familiaridad entre los consumidores y sus redes de distribución consolidadas. Marcas como Head & Shoulders, Dove y Pantene aprovechan el sólido reconocimiento de marca y el rendimiento consistente del producto para mantener su liderazgo en los estantes minoristas de todo el mundo. Estas marcas, beneficiándose de las economías de escala, gozan de una amplia disponibilidad en supermercados, hipermercados y plataformas de comercio electrónico, lo que las convierte en la opción preferida para los consumidores que buscan soluciones fiables y cotidianas para el cuidado capilar.

Los champús naturales, orgánicos y medicados están emergiendo como el segmento de mayor crecimiento, con una notable tasa de crecimiento de aproximadamente el 6,92% de CAGR. Este aumento refleja un cambio en las preferencias de los consumidores hacia la transparencia de ingredientes, las formulaciones orientadas al bienestar y los beneficios pronunciados para la salud capilar. Marcas como Sienna Naturals, Prose, Ceremonia, Ursa Major y Attitude están encontrando su nicho al ofrecer ingredientes botánicos, orgánicos y de origen sostenible, atrayendo a los consumidores comprometidos con el medio ambiente y conocedores de ingredientes. Además, las variantes medicadas, como las soluciones específicas para la caspa o la caída del cabello, están experimentando una mayor aceptación, impulsada por la distribución masiva a través de canales minoristas y de comercio electrónico. Esta accesibilidad no solo reduce la barrera del precio premium, sino que también impulsa la expansión general del mercado en el segmento natural y orgánico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Preocupación Capilar: Las Soluciones de Propósito Específico Impulsan el Crecimiento

En 2025, los champús de propósito específico conquistaron una participación dominante del 55,10% del mercado global de champú capilar, con una proyección de crecimiento a una CAGR constante del 4,83% hasta 2031. Esta tendencia subraya una creciente preferencia del consumidor por productos adaptados a las preocupaciones capilares individuales. Liderando los canales minoristas, los productos anticaspa y de salud del cuero cabelludo, como Head & Shoulders Clinical Strength y Neutrogena T/Gel, presumen de una eficacia clínicamente validada. Mientras tanto, los champús voluminizadores y espesadores, como Living Proof Full Shampoo y Olaplex Volume Shampoo, se centran en mejorar la densidad y la manejabilidad del cabello a nivel de la raíz. Los productos fortalecedores y orientados a la reparación, como Prose Repair Shampoo y Ceremonia Hair Repair, atienden a los consumidores que priorizan el cuidado capilar preventivo. Además, las alternativas naturales y a base de plantas, incluidas Sienna Naturals Anti-Dandruff y Ursa Major Fortifying Shampoo, están encontrando su nicho al fusionar el rendimiento con formulaciones ecológicas.

Los champús generales y multiuso, diseñados para la comodidad familiar, continúan prosperando debido a su usabilidad cotidiana y su amplia presencia minorista. Marcas como Dove Daily Moisture y Pantene Daily Care atienden a los consumidores que desean soluciones todo en uno confiables, incluso sin propiedades especializadas. Si bien estos productos familiares gozan de amplia accesibilidad, se enfrentan cada vez más al desafío de las variantes de propósito específico que, a pesar de su precio premium, atraen a los consumidores a buscar soluciones dirigidas para problemas como la caspa, la caída del cabello y la reparación. Además, a medida que la conciencia del consumidor evoluciona, preocupaciones emergentes como la protección contra la contaminación y la defensa contra la luz azul están siendo abordadas por marcas como Attitude Protect & Repair Shampoo, ampliando gradualmente el espectro de las ofertas multiuso.

Por Categoría: Estabilidad del Segmento Masivo en Medio de la Aceleración del Lujo

En 2025, la categoría masiva domina el mercado global de champú capilar con una participación dominante del 64,10%, lo que subraya su amplio atractivo para el consumidor y su sólida presencia minorista. Las marcas líderes como Head & Shoulders, Dove, Pantene y Sunsilk están haciendo olas en supermercados, hipermercados y comercio electrónico. Su éxito depende de la eficiencia operativa, la comunicación clara del valor y las formulaciones orientadas a las familias. Para reforzar su participación de mercado, las marcas masivas están impulsando innovaciones en merchandising, programas de fidelización y la expansión de marcas propias, garantizando que sus productos sigan siendo accesibles y confiables para el cuidado capilar diario.

Por otro lado, el segmento de lujo/premium se encuentra en una trayectoria ascendente, con una tasa de crecimiento de aproximadamente el 4,93% de CAGR proyectada hasta 2031. Este auge está impulsado por la creciente preferencia de los consumidores por formulaciones de alto rendimiento centradas en los ingredientes que prometen resultados visibles y una mejor salud capilar. Marcas como Kérastase, Olaplex, Oribe y Living Proof están aprovechando esta tendencia, utilizando ingredientes activos avanzados, experiencias de envasado únicas y respaldos de celebridades para cautivar a un público más joven y adinerado. El ámbito digital es fundamental, con iniciativas en redes sociales y colaboraciones con influenciadores que impulsan significativamente la visibilidad de la marca y fomentan las pruebas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Se Acelera

Los supermercados e hipermercados dominan con una participación del 35,20% del mercado global de champú capilar, aprovechando la conveniencia del consumidor, las compras habituales y las compras por impulso. Las marcas líderes como Head & Shoulders, Dove y Pantene mantienen su prominencia minorista, gracias a su visibilidad consolidada y sus fuertes vínculos con los minoristas. Estos canales minoristas gozan de ventajas como la accesibilidad geográfica, la agrupación promocional y la integración fluida con las herramientas de descubrimiento digital, lo que garantiza que lleguen consistentemente a una amplia base de consumidores.

El comercio minorista en línea emerge como el canal de mayor crecimiento, con una CAGR del 6,38%, a medida que el ámbito digital remodela los hábitos de compra de productos para el cuidado capilar. Las marcas de prestigio y premium, incluidas Olaplex, Living Proof y Kérastase, están experimentando un aumento en las ventas en línea, impulsadas por plataformas como TikTok Shop que facilitan la interacción directa entre creadores y consumidores. Los minoristas especializados en belleza y las marcas de venta directa al consumidor, como Prose y Sienna Naturals, se distinguen por ofrecer servicios personalizados y productos exclusivos. Este panorama cambiante está alterando la dinámica competitiva, con marcas digitalmente hábiles aprovechando el marketing en línea, mientras que los minoristas tradicionales pivotan hacia estrategias omnicanal, buscando visibilidad y crecimiento tanto en los mercados convencionales como en los de nicho.

Análisis Geográfico

Asia-Pacífico domina el mercado global de champú capilar, con una participación del 47,10% y en expansión a una CAGR del 5,52%. Una sólida infraestructura minorista, una mayor demanda de los consumidores y una rápida adopción de productos premium y especializados impulsan este crecimiento. Países como China e India subrayan esta supremacía regional. Con amplias cadenas de supermercados, formatos de comercio moderno y un floreciente panorama de comercio electrónico, las marcas están llegando eficazmente a diversos segmentos de consumidores. En India, marcas como Sunsilk, Dove y Patanjali navegan hábilmente por los canales tanto presenciales como en línea para atender a los públicos convencionales y de nicho. Mientras tanto, en China, las marcas de lujo para el cuidado capilar como L'Oréal Professionnel y Kérastase están ganando impulso, gracias a las campañas digitales dirigidas al segmento demográfico más joven y conocedor de la tecnología.

América del Norte y Europa están experimentando crecimiento, impulsado por la innovación, el impulso hacia productos premium y el cambio en las preferencias de los consumidores. En América del Norte, los cambios regulatorios, ejemplificados por iniciativas como MoCRA, están orientando el mercado. Estos cambios favorecen a los fabricantes establecidos con los recursos para el desarrollo de productos, especialmente cuando los consumidores exigen transparencia, sostenibilidad y formulaciones de alto rendimiento. Esta tendencia ha amplificado el apetito por los champús de lujo y especializados. Mientras tanto, el crecimiento de Europa está respaldado por regulaciones estrictas, un compromiso con la sostenibilidad y un mayor enfoque del consumidor en el abastecimiento ético. Este entorno ha permitido prosperar a las marcas premium y artesanales, especialmente a través de minoristas especializados en belleza y plataformas en línea.

América del Sur y Oriente Medio y África están experimentando un crecimiento gradual, influenciado por las regulaciones locales y los paisajes minoristas emergentes. En Brasil, si bien las mejoras económicas y la mayor conciencia de marca presentan oportunidades tanto para los actores globales como para los locales, se vislumbran desafíos en forma de inestabilidad política, volatilidad cambiaria y productos falsificados. Estas regiones dependen en gran medida del crecimiento del comercio moderno y del comercio electrónico, aunque los canales tradicionales siguen desempeñando un papel fundamental en los mercados rurales y sensibles al precio, lo que lleva a un crecimiento más moderado en comparación con sus contrapartes más consolidadas.

Panorama Competitivo

Los actores globales en el mercado de champú capilar están moderadamente consolidados y están perfeccionando sus estrategias de marketing para resonar con una amplia gama de consumidores. Las principales marcas, incluidas Procter & Gamble, Unilever y L'Oréal, están aprovechando el poder de las asociaciones con influenciadores, el alcance en redes sociales y los respaldos de celebridades, dirigidos particularmente al compromiso de los grupos demográficos de la Generación Z y los millennials. Mientras tanto, las marcas arraigadas en el ámbito digital, como Prose y Sienna Naturals, están fomentando la lealtad a la marca a través de mensajes personalizados y contenido centrado en la comunidad. Las marcas premium como Kérastase y Olaplex atraen a consumidores aspiracionales al destacar su herencia de producto, el branding de lujo y las experiencias de marketing inmersivas. Para impulsar la visibilidad en los estantes y fomentar las pruebas de los consumidores, las marcas recurren cada vez más a estrategias como las promociones de productos estrella, los lanzamientos estacionales y los paquetes seleccionados.

La adopción de tecnología se está convirtiendo en un factor fundamental para diferenciar a los actores del mercado. Las marcas están canalizando inversiones en plataformas impulsadas por IA que diseñan rutinas de cuidado capilar adaptadas a los perfiles y preocupaciones individuales. Además, las mejoras en el comercio digital están agilizando el descubrimiento de productos en línea, los procesos de pago y los esfuerzos de retención de clientes. Marcas como Living Proof y Prose utilizan análisis sofisticados para medir el retorno de los influenciadores, monitorear las métricas de comercio social y refinar sus estrategias de publicidad digital. Destacando la importancia de la propiedad intelectual en este competitivo panorama, innovaciones como las formulaciones patentadas de coloración capilar en espuma de Kao Corporation subrayan su papel como escudo para la diferenciación en el mercado.

Las alianzas estratégicas, las fusiones y las expansiones geográficas influyen cada vez más en la dinámica del mercado. Los movimientos estratégicos de Henkel, incluida la adquisición de las operaciones de Vidal Sassoon en Greater China y la división de cuidado capilar profesional de Asia-Pacífico de Shiseido, subrayan una tendencia hacia la consolidación para una mayor eficiencia operativa y una penetración de mercado más profunda. La adquisición por parte de Unilever de la marca comprometida con el medio ambiente Wild, conocida por sus productos recargables, señala un compromiso con los principios de economía circular y sostenibilidad. Mientras las marcas emergentes forjan alianzas con proveedores de ingredientes asiáticos para obtener formulaciones innovadoras y rentables, las entidades establecidas están reforzando sus defensas mediante la inversión en sistemas de cumplimiento regulatorio y aseguramiento de la calidad.

Líderes del Sector del Champú

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co. KGaA

Kao Corporation

L'Oréal S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Meera lanzó el Champú Rice Kanji, aprovechando los rituales tradicionales con agua de arroz a través de la marca insignia de CavinKare.

- Noviembre de 2024: CeraVe presentó sus gamas Anticaspa e Hidratación Suave utilizando zinc de piritiona al 1% más las ceramidas características de la marca.

- Julio de 2024: Aeterna debutó con su línea de cuidado capilar natural fabricada en Italia en línea y en Spacagna Italian Hair Design en Miami.

Alcance del Informe del Mercado Global de Champú

El champú es un producto para el cuidado capilar, típicamente en forma de líquido viscoso, que se utiliza para limpiar el cabello. Con menor frecuencia, el champú está disponible en formato de barra sólida. El champú se usa aplicándolo sobre el cabello mojado, masajeando el producto en el cuero cabelludo y luego enjuagándolo.

El mercado de champú está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en champú 2 en 1, champú anticaspa, champú para niños, champú medicado, champú estándar y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, farmacias y droguerías, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Champú Estándar |

| Champú Natural/Orgánico/Medicado |

| General/Multiuso | |

| Propósito Específico | Anticaspa y Salud del Cuero Cabelludo |

| Voluminizador y Espesador | |

| Fortalecedor y Reparador | |

| Recrecimiento Capilar y Reparación Capilar | |

| Otros |

| Masivo |

| Lujo/Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Champú Estándar | |

| Champú Natural/Orgánico/Medicado | ||

| Por Preocupación Capilar | General/Multiuso | |

| Propósito Específico | Anticaspa y Salud del Cuero Cabelludo | |

| Voluminizador y Espesador | ||

| Fortalecedor y Reparador | ||

| Recrecimiento Capilar y Reparación Capilar | ||

| Otros | ||

| Por Categoría | Masivo | |

| Lujo/Premium | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el líder del mercado de champú por geografía en 2025?

Asia-Pacífico lideró con una participación del 47,10%, impulsado por un mayor ingreso disponible y una fuerte adopción del comercio digital.

¿Qué segmento por tipo de producto crece más rápido hasta 2031?

Se proyecta que los champús naturales, orgánicos y medicados registren la expansión más rápida con una CAGR del 6,92%.

¿Cómo están evolucionando los canales de distribución para las compras de champú?

El comercio minorista en línea crece a una CAGR del 6,38% a medida que el comercio social y los modelos de venta directa al consumidor ganan terreno, mientras que los supermercados e hipermercados siguen siendo el canal más grande con una participación del 35,20% en 2025.

¿Por qué los champús de propósito específico están ganando terreno?

Los consumidores buscan cada vez más beneficios específicos, como anticaspa o reparación del daño, lo que resulta en una participación del 55,10% y una perspectiva de CAGR del 4,83% para este segmento.

Última actualización de la página el: