Tamaño y Participación del Mercado de PAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PAM por Mordor Intelligence

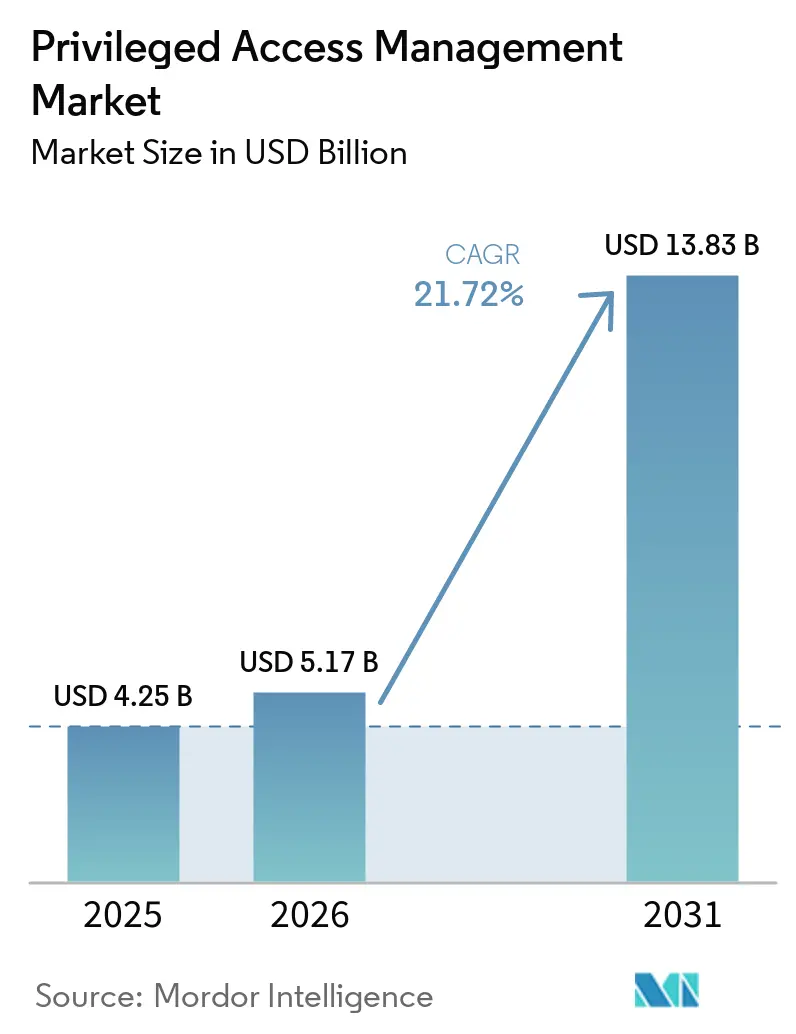

El tamaño del Mercado de PAM en 2026 se estima en USD 5,17 mil millones, creciendo desde el valor de 2025 de USD 4,25 mil millones con proyecciones para 2031 que muestran USD 13,83 mil millones, creciendo a una CAGR del 21,72% durante 2026-2031. La demanda se acelera a medida que las identidades de máquinas superan en número a las identidades humanas en una proporción de 40:1, lo que obliga a las empresas a automatizar el almacenamiento de credenciales, extender los controles a cuentas no humanas e incorporar políticas de confianza cero en entornos híbridos. La urgencia de implementación también aumenta porque las aseguradoras exigen cada vez más controles de PAM antes de suscribir pólizas de ciberriesgo, y la migración a criptografía poscuántica obliga a las organizaciones a modernizar los algoritmos de almacenamiento de credenciales mucho antes de 2030. Los proveedores que combinan almacenamiento de credenciales, monitoreo de sesiones y gobernanza de derechos dentro de una única plataforma obtienen una ventaja competitiva a medida que los compradores se inclinan hacia arquitecturas de seguridad de identidad unificadas que reducen la sobrecarga de integración y aceleran el tiempo de obtención de valor.

Conclusiones Clave del Informe

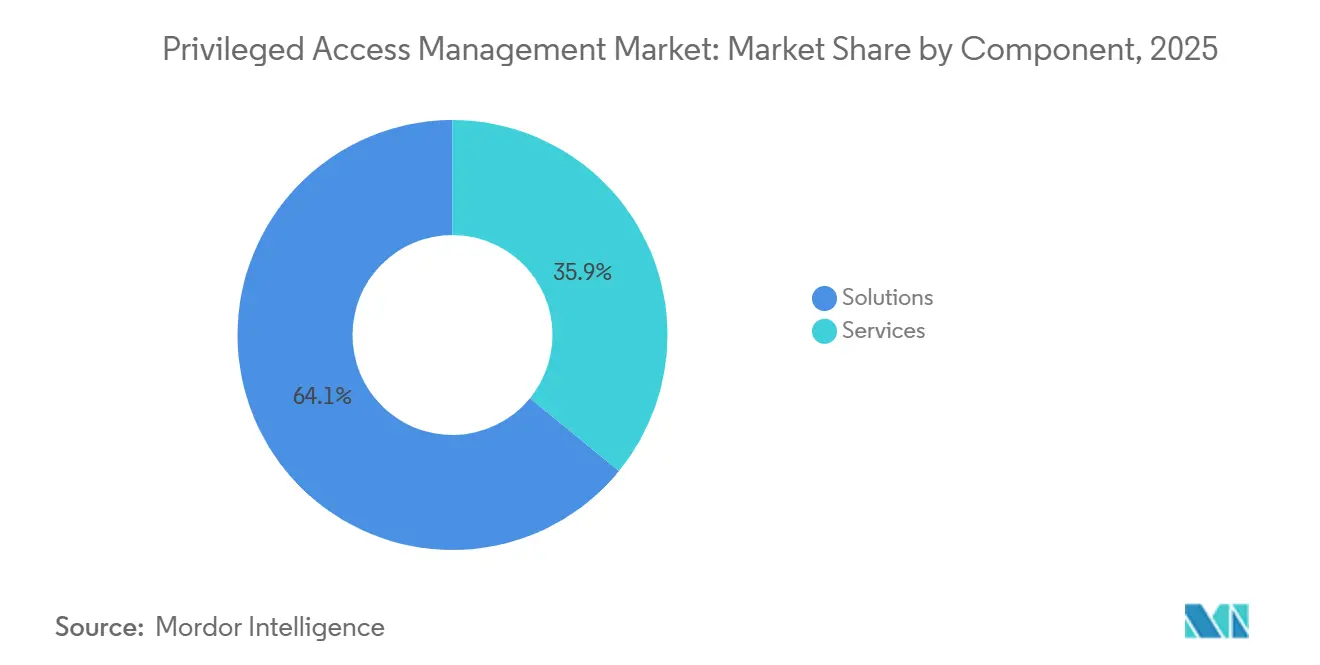

- Por componente, las soluciones lideraron con el 64,10% de la participación del mercado de gestión de acceso privilegiado en 2025; se proyecta que los servicios registren la CAGR más rápida del 24,40% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 57,05% del tamaño del mercado de gestión de acceso privilegiado en 2025, mientras que se prevé que las implementaciones híbridas se expandan a una CAGR del 24,10% hasta 2031.

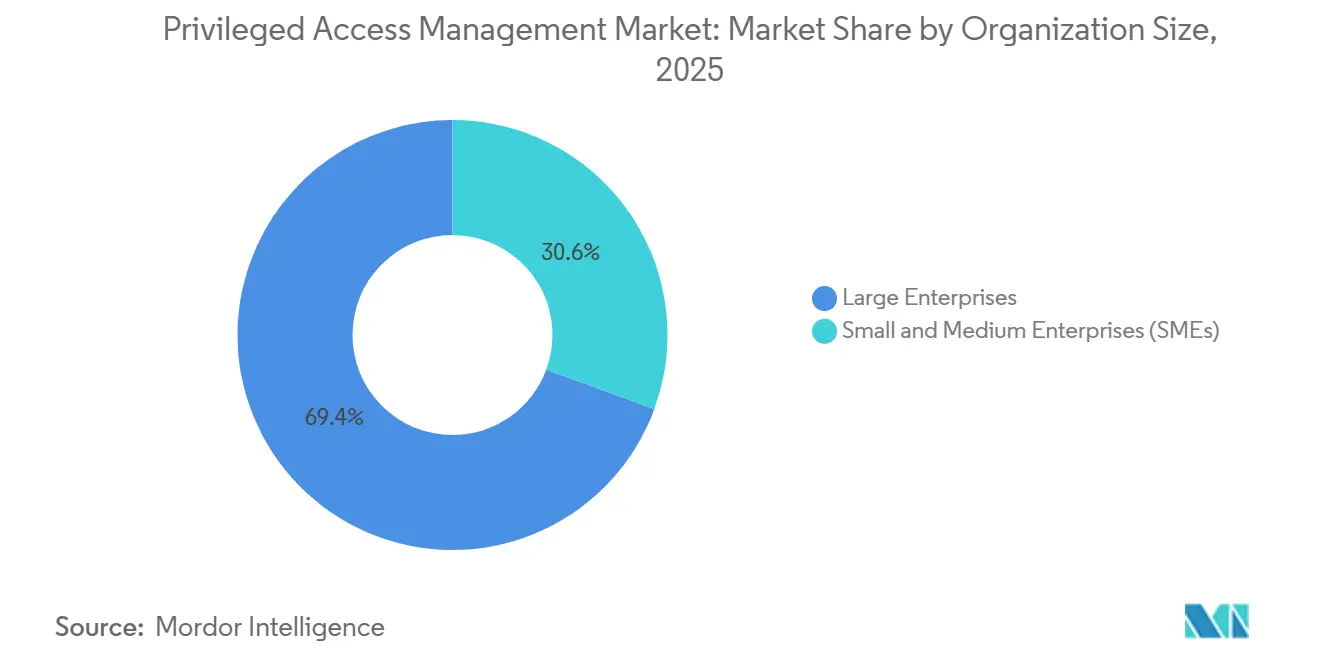

- Por tamaño de organización, las grandes empresas mantuvieron el 69,40% de la participación del mercado de gestión de acceso privilegiado en 2025; se espera que las pequeñas y medianas empresas avancen a una CAGR del 24,70% hasta 2031.

- Por industria de usuario final, BFSI capturó el 28,30% de la participación de ingresos en 2025, mientras que se proyecta que el sector sanitario se expanda a una CAGR del 23,20% entre 2026 y 2031.

- Por tipo de control de acceso, la gestión de privilegios en endpoints representó el 37,80% del tamaño del mercado de gestión de acceso privilegiado en 2025; la gestión de privilegios en la nube y SaaS está preparada para crecer a una CAGR del 23,90% en el período de pronóstico.

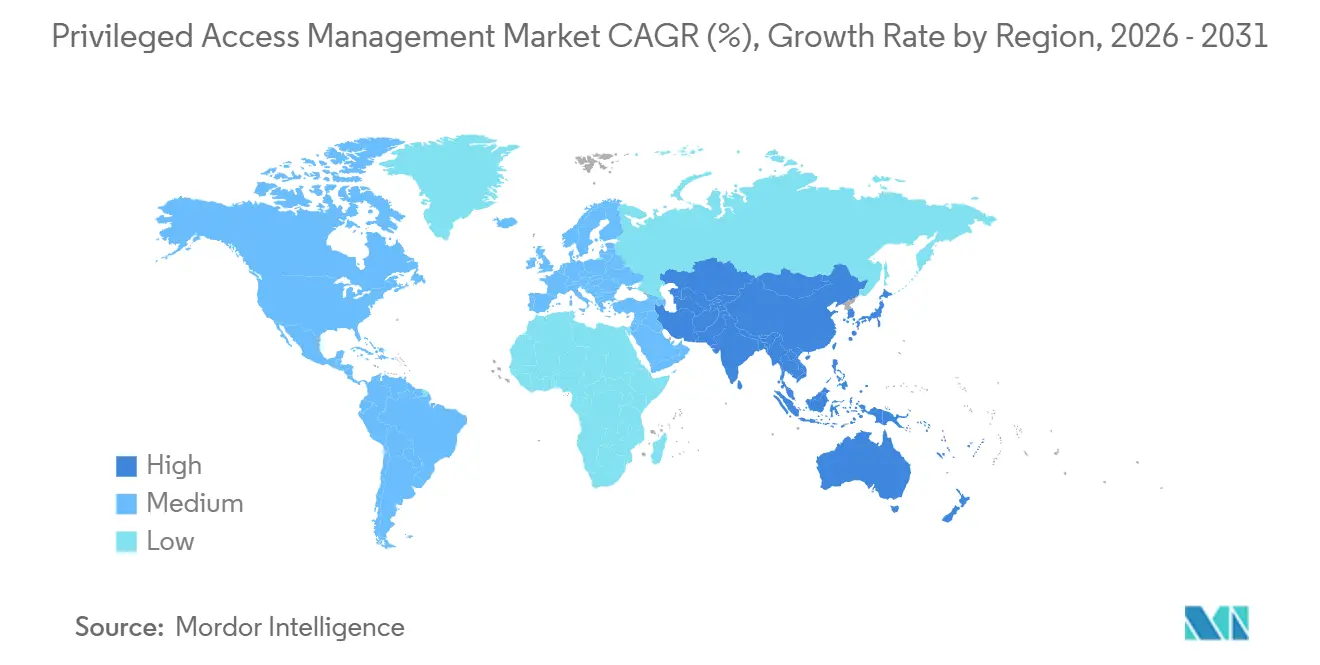

- Por geografía, América del Norte lideró con el 38,10% de la participación del mercado en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Acceso Privilegiado*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación rápida de identidades de máquinas y complejidad en la gestión de secretos | +4.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de confianza cero que aceleran el aislamiento de sesiones privilegiadas | +3.8% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de PAM nativo en la nube por integración en cadenas de herramientas de DevSecOps | +3.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Descubrimiento de superficie de ataque impulsado por IA que impulsa la adopción de PAM en OT e IoT | +2.9% | Global, con adopción temprana en regiones con alta concentración manufacturera | Largo plazo (≥ 4 años) |

| Requisitos estrictos de suscripción de ciberseguros | +2.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Presión de la transición a criptografía poscuántica sobre el almacenamiento de credenciales | +2.1% | Global, con sectores gubernamentales y de defensa a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Rápida de Identidades de Máquinas y Complejidad en la Gestión de Secretos

Las organizaciones que ejecutan microservicios, contenedores y arquitecturas orientadas a eventos generan ahora miles de cuentas de servicio de corta duración cada día, creando un problema de proliferación de credenciales que los almacenes heredados no pueden absorber. CyberArk observa proporciones de 40 identidades de máquinas por cada identidad humana, y el 87% de las empresas admite almacenar secretos en múltiples ubicaciones no gestionadas. [1]CyberArk, "You've Got Privileged Access Management… But Can You Keep Secrets Secure?" CYBERARK.COM Las hojas de ruta de los proveedores responden con descubrimiento automatizado, rotación y análisis de comportamiento ajustados a cuentas no humanas, una capacidad destacada por la investigación de Saviynt que exige políticas de ciclo de vida específicas para identidades de máquinas.

Arquitecturas de Confianza Cero que Aceleran el Aislamiento de Sesiones Privilegiadas

Los marcos gubernamentales como la Hoja de Ruta de Ejecución de Confianza Cero del Departamento de Defensa de los Estados Unidos exigen controles de gestión de acceso privilegiado para el año fiscal 2027, confirmando que el aprovisionamiento justo a tiempo y la validación continua de sesiones son obligatorios dentro de los esquemas de confianza cero. [2]Department of Defense, "Zero Trust Capability Execution Roadmap," DODCIO.DEFENSE.GOV Las empresas de finanzas y sanidad replican estos mandatos, lo que lleva a los proveedores de PAM a integrarse con federaciones de identidades, pasarelas de microsegmentación y motores de riesgo conductual que revocan privilegios cuando el riesgo contextual aumenta.

Demanda de PAM Nativo en la Nube por Integración en Cadenas de Herramientas de DevSecOps

Las canalizaciones de integración continua y despliegue continuo se interrumpen cuando las aprobaciones manuales de credenciales obstaculizan la velocidad de lanzamiento. Los productos de PAM nativos en la nube exponen arquitecturas con prioridad en API que inyectan secretos justo a tiempo, permitiendo flujos de trabajo de despliegue totalmente automatizados. Los estudios de caso en P0 muestran que las empresas reducen los tiempos de despliegue al prescindir de flujos de trabajo centrados en VPN y adoptar certificados SSH efímeros que expiran en minutos. Como el 89% de las empresas sigue estrategias multinube, los usuarios finales exigen controles agnósticos a la plataforma que abarquen AWS, Azure y GCP.

Descubrimiento de Superficie de Ataque Impulsado por IA que Impulsa la Adopción de PAM en OT e IoT

Los escáneres de aprendizaje automático de proveedores de ciberseguridad industrial como Armis detectan cuentas privilegiadas ocultas dentro de controladores SCADA y PLC que anteriormente quedaban fuera del perímetro de visibilidad de TI. A medida que las redes de TI y OT convergen, los fabricantes y las empresas de servicios públicos deben extender el PAM a las líneas de producción, lo que lleva a los proveedores a reforzar las pasarelas para entornos sensibles a la latencia y ocasionalmente con aislamiento de red. Palo Alto Networks demuestra cómo los algoritmos de IA clasifican los roles de los dispositivos y recomiendan políticas de mínimo privilegio dentro de las zonas industriales.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Acceso Privilegiado*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de habilidades para la implementación y gobernanza del ciclo de vida de PAM | -2.8% | Global, más aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de integración en entornos heredados híbridos | -2.3% | América del Norte y Europa, donde domina la infraestructura heredada | Corto plazo (≤ 2 años) |

| Proliferación de TI en la sombra que socava la aplicación de políticas | -1.9% | Global, con mayor impacto en organizaciones descentralizadas | Mediano plazo (2-4 años) |

| Alto costo total de propiedad para las pymes en medio de la proliferación de suscripciones | -1.6% | Global, con especial afectación en mercados emergentes y sectores sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Habilidades para la Implementación y Gobernanza del Ciclo de Vida de PAM

Los programas de seguridad de identidad exigen experiencia en criptografía, servicios de directorio e integración de API, habilidades con una escasez crónica en todo el mundo. Las empresas a menudo descubren que el personal versado en gobernanza de identidad tradicional tiene dificultades para operar módulos de análisis nativos en la nube que dependen de modelos de aprendizaje automático. Los grandes bancos y redes sanitarias compensan la brecha mediante contratos de servicios gestionados a largo plazo, mientras que muchas pymes posponen los proyectos hasta que los consultores externos estén disponibles. La respuesta de los proveedores incluye constructores de políticas de bajo código y plantillas de implementación prescriptivas que reducen el tiempo de configuración, pero no pueden eliminar completamente la necesidad de profesionales cualificados.

Complejidad de Integración en Entornos Heredados Híbridos

Los mainframes, los clústeres Unix y los controladores OT a medida rara vez exponen conectores API modernos, lo que obliga a los equipos de TI a programar conectores personalizados que inflan los plazos y presupuestos de los proyectos. ForgeRock y SSH Communications Security destacan los kits de coexistencia que permiten el acceso heredado basado en contraseñas y el acceso moderno basado en certificados bajo un único panel de control. Sin embargo, cada conector adicional amplía la superficie de ataque y complica los flujos de trabajo de auditoría, moderando la CAGR general del mercado de gestión de acceso privilegiado en 2,3 puntos porcentuales según el modelado de Mordor Intelligence.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Acceso Privilegiado

Por Componente:

Las Soluciones Dominan a Través de la Consolidación de PlataformasLa categoría de soluciones dominó el mercado de gestión de acceso privilegiado, representando el 64,10% de la participación de ingresos en 2025, mientras que se proyecta que la categoría de servicios crezca a una CAGR del 24,40% hasta 2031. La consolidación de plataformas sigue siendo el criterio de compra principal, ya que las empresas prefieren el almacenamiento unificado de credenciales, el aislamiento de sesiones y el análisis de derechos entregados dentro de una única consola. El tamaño del mercado de gestión de acceso privilegiado para soluciones alcanzó USD 2,72 mil millones en 2025 y se prevé que supere los USD 8,2 mil millones en 2031, mientras que los servicios escalarán de USD 1,53 mil millones a USD 5,65 mil millones durante el mismo horizonte. La adquisición de Venafi por parte de CyberArk por USD 1,54 mil millones ilustra un manual de estrategias del proveedor que fusiona la gestión de identidades de máquinas con los flujos de trabajo de privilegios humanos. Los compradores citan menores costos de integración y una mayor rapidez en la preparación para auditorías como factores decisivos al seleccionar plataformas todo en uno frente a productos puntuales.

El crecimiento de los servicios está impulsado por tres factores: una escasez crónica de expertos en seguridad de identidad, una creciente complejidad en los entornos híbridos y el cambio hacia servicios gestionados basados en resultados que combinan la licencia de herramientas con monitoreo 24×7. Los proveedores de servicios gestionados ofrecen precios de suscripción predecibles que se alinean con los presupuestos de seguridad orientados a gastos operativos, especialmente entre las pymes. Los servicios de asesoramiento continuo también ayudan a las empresas a mantenerse al día con las actualizaciones trimestrales de cumplimiento y las directrices emergentes de criptografía poscuántica, lo que permite a los socios de servicio mantener una expansión de dos dígitos a lo largo de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación:

Los Modelos Híbridos Abordan los Desafíos de Integración HeredadaLas implementaciones en la nube capturaron el 57,05% de la participación del mercado de gestión de acceso privilegiado en 2025, lo que refleja la preferencia de los compradores por almacenes y motores de políticas entregados como SaaS que evitan el hardware local. El tamaño del mercado de gestión de acceso privilegiado para implementaciones en la nube alcanzó USD 2,42 mil millones en 2025, con una valoración proyectada de USD 7,75 mil millones para 2031. Las implementaciones híbridas, sin embargo, registran la CAGR más rápida del 24,10% a medida que las empresas conectan mainframes locales y redes OT con aislamiento de red con planos de control en la nube. El PrivX de SSH Communications Security ofrece almacenamiento de contraseñas y corretaje basado en certificados en paralelo, lo que permite una migración gradual sin tiempo de inactividad.

Los requisitos regulatorios persistentes en defensa, servicios públicos y procesamiento de pagos mantienen relevantes las implementaciones locales, especialmente donde los estatutos de soberanía de datos prohíben los almacenes de claves externos. Los proveedores mitigan el riesgo de migración mediante dispositivos de almacenamiento en contenedores que se ejecutan dentro de nubes privadas pero replican metadatos en clústeres de análisis SaaS, ofreciendo un compromiso entre el control local y los conocimientos a escala de la nube. Durante el período de pronóstico, la adopción híbrida superará a la nube pura en sectores verticales con importantes huellas heredadas, mientras que los nativos digitales de nueva creación permanecerán completamente en SaaS.

Por Tamaño de Organización:

La Adopción por Parte de las Pymes se Acelera a Través de los Mandatos de SegurosLas grandes empresas controlaron el 69,40% de la participación del mercado de gestión de acceso privilegiado en 2025, debido a los presupuestos de cumplimiento y los equipos dedicados de operaciones de seguridad. Sin embargo, las pequeñas y medianas empresas se expandirán a una CAGR del 24,70% a medida que los mandatos de ciberseguros las empujen hacia herramientas de acceso privilegiado que antes se consideraban gastos generales opcionales. El tamaño del mercado de gestión de acceso privilegiado para las pymes fue de USD 1,3 mil millones en 2025 y se prevé que supere los USD 4,85 mil millones en 2031. Los estudios de caso de Delinea indican que los minoristas y las empresas de arrendamiento de equipos implementaron PAM principalmente para satisfacer los términos de las pólizas, logrando reducciones de primas de hasta el 18%.

Los almacenes entregados en la nube con precios por usuario atraen a las pymes al eliminar los costos de infraestructura y reducir la carga administrativa. Los proveedores también simplifican las interfaces de usuario, incluyen plantillas de políticas prediseñadas e incorporan asistentes de incorporación de autoservicio para acortar los ciclos de implementación de meses a semanas. A medida que las aseguradoras elevan el listón anualmente, se espera que las pymes mantengan un impulso de gasto de dos dígitos bien entrado en la próxima década, contribuyendo de manera significativa a la aceleración general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final:

El Auge del Sector Sanitario Impulsado por el Cumplimiento NormativoBFSI lideró el mercado de gestión de acceso privilegiado con el 28,30% de la participación de ingresos en 2025, impulsado por estrictas leyes de protección de datos y plataformas de pago en tiempo real que exigen acciones de administrador rastreables. El sector sanitario, sin embargo, se incrementará a una CAGR del 23,20% tras una oleada de ataques de ransomware que expusieron brechas en las defensas de las redes hospitalarias. El tamaño del mercado de gestión de acceso privilegiado atribuido al sector sanitario se situó en USD 645 millones en 2025 y crecerá más allá de USD 2,28 mil millones en 2031. Los mandatos de registros médicos electrónicos, los dispositivos médicos conectados y las cláusulas de extensión de HIPAA ahora hacen referencia explícita a los controles de mínimo privilegio y monitoreo de sesiones.

Los sectores de energía, manufactura y telecomunicaciones mantienen una adopción constante porque las redes OT y los nodos centrales de 5G enfrentan riesgos de sabotaje basados en credenciales. Las agencias gubernamentales aceleran la financiación para cumplir con los plazos de confianza cero, generando un sólido flujo de oportunidades para los proveedores equipados con certificaciones FedRAMP e ISO. Los compradores del sector minorista y del comercio electrónico adoptan PAM para proteger los sistemas de pago y las API de integración de la cadena de suministro, aunque el crecimiento en esos sectores verticales queda por detrás de las industrias reguladas donde las sanciones por incumplimiento son inmediatas y severas.

Por Tipo de Control de Acceso:

La Gestión de Privilegios en la Nube y SaaS Lidera la InnovaciónLa gestión de privilegios en endpoints se mantuvo como el subsegmento más grande en 2025 con el 37,80% de la participación de mercado, impulsada por el endurecimiento del sistema operativo y la necesidad de eliminar los derechos de administrador local en fuerzas de trabajo dispersas. La trayectoria más rápida corresponde a la gestión de privilegios en la nube y SaaS, con una CAGR del 23,90%, a medida que las empresas lidian con cientos de portales de administración específicos de plataforma y diferencias de granularidad entre AWS IAM, Google Cloud IAM y Microsoft Entra Permissions Management. La gestión de contraseñas de aplicación a aplicación y el almacenamiento de cuentas administrativas compartidas mantienen una demanda constante, aunque el enfoque de innovación claramente se inclina hacia la gobernanza de derechos en la nube y los marcos de automatización de mínimo privilegio.

Las subplataformas nativas en la nube integran cada vez más módulos de política como código que mapean archivos de estado de Terraform o CloudFormation a plantillas de privilegios, lo que permite a los equipos de DevOps verificar el cumplimiento en canalizaciones de preproducción. Los proveedores insertan capas de intermediación justo a tiempo que emiten tokens de corta duración en lugar de claves permanentes, minimizando el radio de impacto en caso de compromiso. Este giro técnico impulsa el crecimiento del segmento y sustenta la transición más amplia hacia arquitecturas de privilegio permanente cero.

Análisis Geográfico

Mercado de Gestión de Acceso Privilegiado en América del Norte

América del Norte retuvo el 38,10% de la cuota del mercado de gestión de acceso privilegiado en 2025, lo que refleja el impulso regulatorio derivado de los mandatos federales de confianza cero y la alta conciencia sobre los costos de las brechas de seguridad. La ofensiva del Departamento del Tesoro de los Estados Unidos contra el lavado de dinero facilitado por ransomware obliga a los bancos y aseguradoras a tratar el acceso privilegiado como un control de primer orden. Canadá sigue patrones similares a través de las directrices actualizadas de la PIPEDA, mientras que las autoridades financieras de México imponen requisitos de almacenamiento en bóveda a los proveedores de servicios de pago transfronterizos. Los actores establecidos en el mercado mantienen amplios ecosistemas de socios, lo que permite escalar rápidamente los modelos de consumo de gestión de acceso privilegiado gestionada.

Mercado de Gestión de Acceso Privilegiado en Asia-Pacífico

Asia-Pacífico crecerá a una CAGR del 23,60% hasta 2031, la trayectoria más rápida a nivel mundial. Las directrices de la Autoridad Monetaria de Singapur exigen controles de acceso privilegiado en las infraestructuras bancarias, estableciendo un referente que se extiende a los estados miembros de la ASEAN. La madura cultura de ciberseguridad de Japón impulsa los ciclos de renovación de plataformas; Zoho Japan obtuvo una cuota de envíos del 46,2% en 2023 a través de su oferta Password Manager Pro, mientras que NTT TechnoCross obtuvo premios consecutivos de la industria por su liderazgo en gestión de acceso privilegiado a nivel nacional. El crecimiento en China e India proviene de los programas de fabricación inteligente y los estatutos de localización de datos que exigen sólidas trazas de auditoría para las acciones de los administradores.

Mercado de Gestión de Acceso Privilegiado en Europa

Europa registra una adopción constante debido al RGPD y a la Directiva de Seguridad de las Redes y Sistemas de Información de la UE, que penalizan la protección inadecuada de las cuentas privilegiadas. Alemania y el Reino Unido encabezan el gasto regional, ya que los operadores de los sectores automotriz, financiero y de telecomunicaciones se enfrentan a cláusulas explícitas de acceso privilegiado en la legislación de seguridad nacional. La Ley de Seguridad de las Telecomunicaciones del Reino Unido obliga a los operadores a implementar controles de sesión privilegiada antes de las actualizaciones de red de 2024, reforzando la prioridad de la solución. El sur de Europa y los países nórdicos muestran una demanda emergente, impulsada por los fondos gubernamentales de transformación digital y la mayor exposición al ransomware en los sistemas de salud.

Mercado de Gestión de Acceso Privilegiado en Oriente Medio y África

Oriente Medio y África muestran una demanda incipiente pero en aceleración, impulsada por la modernización de la tecnología operativa en el sector de petróleo y gas, el despliegue de nubes soberanas y las estrategias nacionales de ciberseguridad. Los bancos y las empresas de servicios públicos del Consejo de Cooperación del Golfo exigen cada vez más la certificación en gestión de acceso privilegiado en los documentos de licitación, lo que impulsa a los proveedores internacionales a establecer centros de datos locales y soporte en idioma árabe. Sudáfrica y Kenia lideran la adopción en el África subsahariana debido al crecimiento del ecosistema de dinero móvil, que incrementa los riesgos de abuso de credenciales.

Panorama Competitivo

La industria de gestión de acceso privilegiado muestra una consolidación moderada a medida que los líderes del mercado adquieren tecnologías adyacentes para crear plataformas de seguridad de identidad de extremo a extremo. El portafolio de CyberArk ahora abarca identidades humanas, de máquinas e IA tras adquirir Venafi por USD 1,54 mil millones en 2024 y Zilla Security por USD 175 millones en 2025. BeyondTrust superó los USD 400 millones de ingresos recurrentes anuales en 2025 mediante la venta cruzada de funciones de mínimo privilegio en su base de protección de endpoints y la adquisición de Entitle para fortalecer los derechos en la nube. [4]BeyondTrust, "Beyond Momentum," BEYONDTRUST.COM Delinea amplió sus capacidades mediante adquisiciones estratégicas de Authomize y Fastpath, señalando un giro hacia la detección unificada de amenazas de identidad.

Los nuevos participantes del mercado como Entitle, P0 y JumpCloud desafían a los actores establecidos al centrarse en puntos de dolor específicos: gobernanza de permisos en la nube, intermediación SSH justo a tiempo o acceso sin VPN sin infraestructura. Los actores establecidos responden con arquitecturas de microservicios con prioridad en API y módulos de detección de anomalías impulsados por IA. La diferenciación se desplaza del almacenamiento de contraseñas hacia la puntuación de riesgo contextual, la preparación poscuántica y los kits de integración amigables para desarrolladores.

Los modelos de precios tienden hacia suscripciones basadas en uso y paquetes de servicios gestionados, lo que refleja la demanda de los clientes de gastos operativos predecibles frente a gastos de capital. Los proveedores que construyen sólidos ecosistemas de socios, en particular proveedores de servicios de seguridad gestionados y proveedores de servicios en la nube, ganan alcance en los segmentos de pymes y sectores verticales regulados que prefieren la contratación de seguridad de identidad integral.

Líderes de la Industria de PAM

CyberArk Software Ltd.

BeyondTrust Corporation

Delinea Inc.

One Identity LLC

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Gestión de Acceso Privilegiado

- CyberArk Software Ltd.

- BeyondTrust Corporation

- Delinea Inc.

- One Identity LLC

- IBM Corporation

- Broadcom Inc.

- ARCON TechSolutions Pvt. Ltd.

- WALLIX Group SA

- Micro Focus International plc

- ManageEngine – Zoho Corporation Pvt. Ltd.

- Hitachi ID Systems Inc.

- Senhasegura – MT4 Tecnologia Ltda.

- Keeper Security Inc.

- Thales Group (Gemalto NV)

- Fudo Security Sp. z o.o.

- Ekran System Inc.

- Saviynt Inc.

- Ericom Software Ltd.

- Quest Software Inc.

- Bravura Security Inc.

Desarrollos recientes de la industria en el Mercado de Gestión de Acceso Privilegiado

- Julio de 2025: CyberArk introdujo controles ampliados para identidades de IA y máquinas, ampliando el alcance de su plataforma más allá de las cuentas de administrador humano tradicionales.

- Junio de 2025: BeyondTrust superó los USD 400 millones de ingresos recurrentes anuales y adquirió Entitle para profundizar en la automatización de permisos en la nube.

- Mayo de 2025: JumpCloud adquirió VaultOne, incorporando PAM y navegación segura para eliminar la complejidad de las VPN.

- Abril de 2025: CyberArk completó la adquisición de Zilla Security por USD 175 millones, integrando revisiones de acceso asistidas por IA en su plataforma de identidad.

- Marzo de 2025: Delinea cerró acuerdos para adquirir Authomize y Fastpath, acelerando su movimiento hacia la seguridad de identidad consolidada.

- Febrero de 2025: BeyondTrust nombró a Janine Seebeck como directora ejecutiva, reforzando una estrategia que pivota del PAM tradicional hacia una detección más amplia de amenazas de identidad.

- Diciembre de 2024: ARCON integró su plataforma de PAM con Oracle Access Governance, subrayando la apertura del ecosistema.

Alcance del Informe Global del Mercado de PAM

Resumen de la Segmentación

| Soluciones |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Sector Sanitario |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Gestión de Cuentas Compartidas/Privilegiadas |

| Gestión de Contraseñas de Aplicación a Aplicación (AAPM) |

| Gestión de Privilegios en Endpoints (EPM) |

| Gestión de Privilegios en la Nube y SaaS |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Sector Sanitario | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

| Por Tipo de Control de Acceso | Gestión de Cuentas Compartidas/Privilegiadas | ||

| Gestión de Contraseñas de Aplicación a Aplicación (AAPM) | |||

| Gestión de Privilegios en Endpoints (EPM) | |||

| Gestión de Privilegios en la Nube y SaaS | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de gestión de acceso privilegiado?

El mercado de gestión de acceso privilegiado se está expandiendo porque las identidades de máquinas superan en número a las identidades humanas en una proporción de 40:1, las aseguradoras exigen PAM para la cobertura de ciberriesgos y los mandatos de confianza cero exigen el aislamiento continuo de sesiones.

¿Qué tamaño tiene el mercado de gestión de acceso privilegiado hoy y cuál es su tamaño esperado para 2031?

El tamaño del mercado de gestión de acceso privilegiado alcanzó USD 5,17 mil millones en 2026 y se proyecta que llegue a USD 13,83 mil millones en 2031, lo que refleja una CAGR del 21,72%.

¿Qué segmento está creciendo más rápido dentro del mercado de gestión de acceso privilegiado?

La gestión de privilegios en la nube y SaaS es el segmento de más rápido crecimiento con una CAGR del 23,90% porque las empresas necesitan un control granular de derechos en entornos multinube.

¿Por qué las pequeñas y medianas empresas están adoptando soluciones de PAM a tasas más altas?

Las pymes se enfrentan a reglas de suscripción de ciberseguros que hacen del PAM un requisito previo para la aprobación de pólizas, y los servicios de PAM entregados en la nube se alinean con sus restricciones presupuestarias y de personal.

¿Qué región se espera que lidere el crecimiento hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más alta del 23,60%, respaldada por los mandatos regulatorios en Singapur y la acelerada digitalización en Japón, India y China.

¿Cómo se están preparando los proveedores para las amenazas poscuánticas?

Los proveedores están integrando algoritmos resistentes a la computación cuántica en los almacenes de credenciales y bloqueando los cifrados no autorizados, como lo ilustra la actualización de 2024 de Palo Alto Networks.

Última actualización de la página el: