Tamaño y Cuota del Mercado de Logística de Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

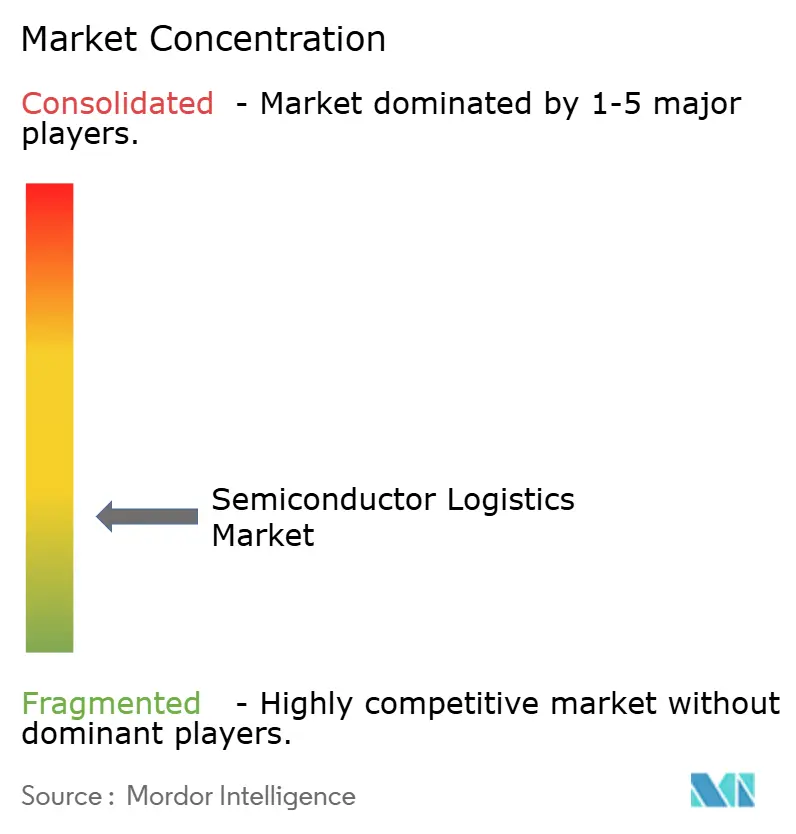

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Semiconductores por Mordor Intelligence

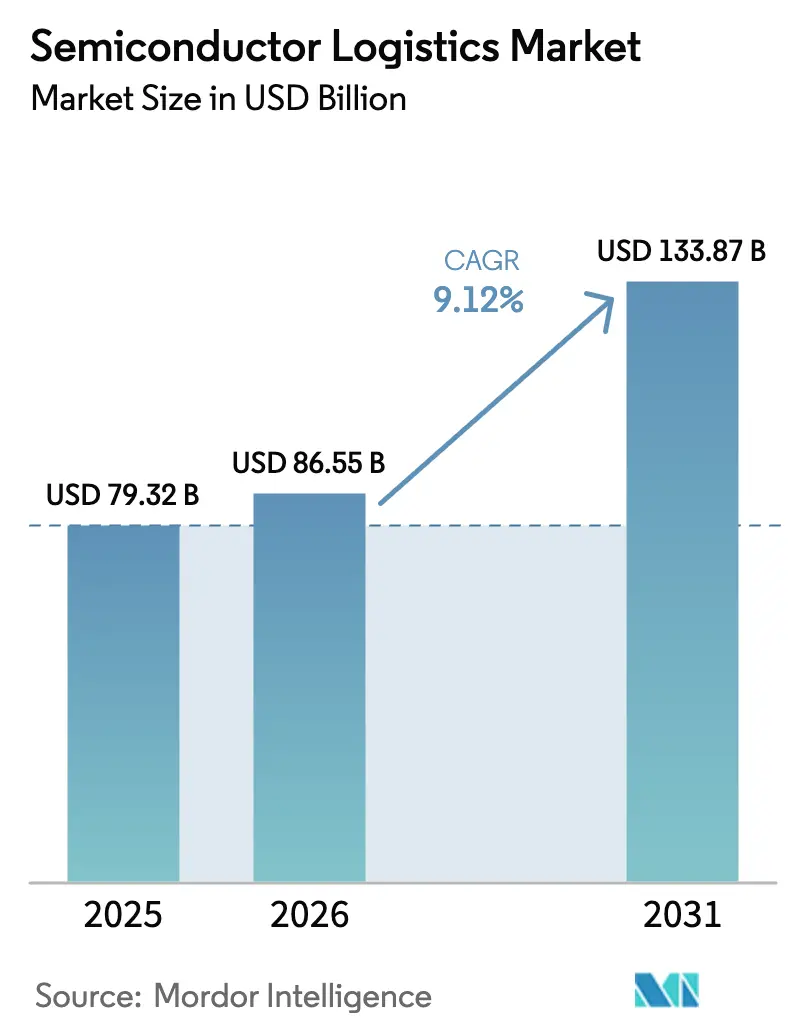

El tamaño del Mercado de Logística de Semiconductores fue valorado en 79,32 mil millones de USD en 2025 y se estima que crecerá desde 86,55 mil millones de USD en 2026 hasta alcanzar los 133,87 mil millones de USD en 2031, a una CAGR del 9,12% durante el período de previsión (2026-2031).

Las perspectivas de crecimiento reflejan la actividad histórica de construcción de plantas de fabricación (fabs), los programas de incentivos gubernamentales y la creciente demanda de hardware de inteligencia artificial que requiere flujos de materiales rápidos y libres de contaminación. Los servicios de transporte siguen siendo la columna vertebral del mercado de logística de semiconductores; sin embargo, los servicios de valor añadido, como el embalaje especializado, la documentación de control de exportaciones y la auditoría de cumplimiento normativo, se están expandiendo con mayor rapidez, ya que los fabricantes buscan socios integrales de cadena de suministro. Las inversiones en capacidad en vehículos de sala limpia Clase A, redes de cadena de frío para productos químicos de litografía ultravioleta extrema (EUV) y plataformas de enrutamiento habilitadas por IA están redefiniendo la dinámica competitiva. Al mismo tiempo, las políticas de cadena de suministro de socios de confianza en Estados Unidos, Europa y Japón están redibujando los tradicionales corredores comerciales centrados en Asia, lo que obliga a los proveedores de logística a establecer centros regionales cerca de los nuevos clusters de fabs, manteniendo al mismo tiempo altos estándares de servicio alineados con los requisitos de seguridad nacional.

Conclusiones Clave del Informe

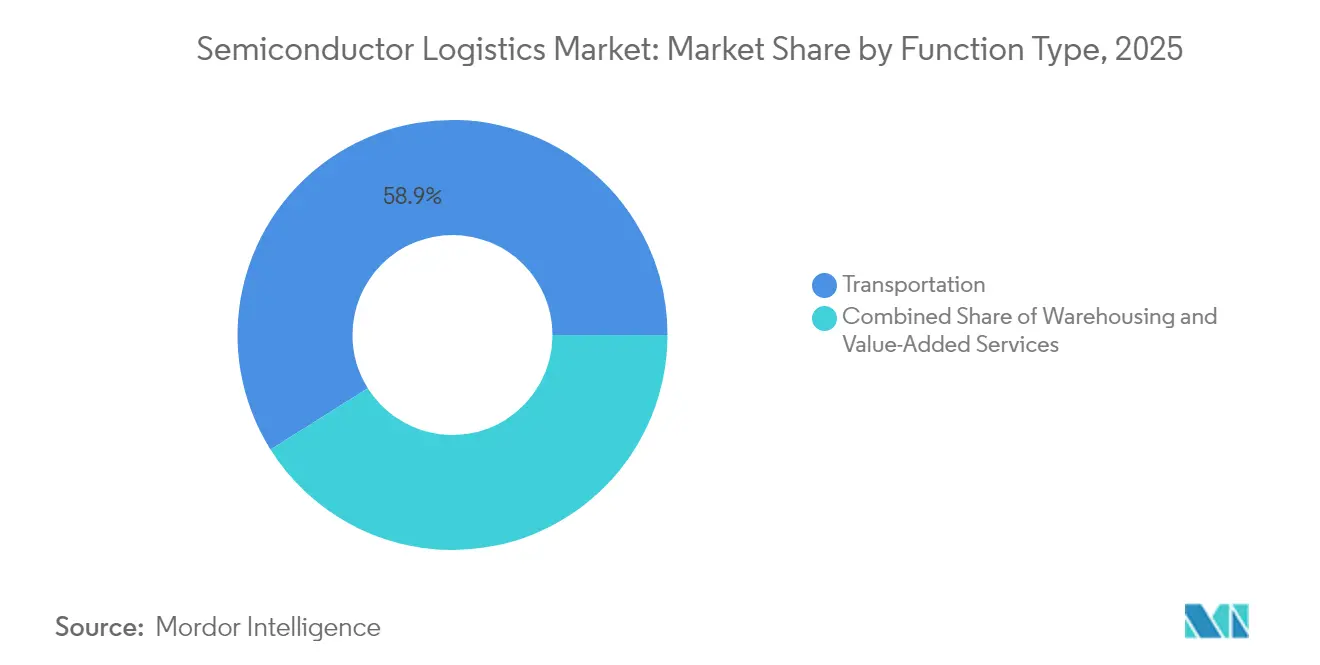

- Por función, el transporte controló el 58,93% de la cuota del mercado de logística de semiconductores en 2025. Por función, se prevé que los servicios de valor añadido se expandan a una CAGR del 4,08% hasta 2031.

- Por modo de operación, los servicios sin cadena de frío representaron el 76,70% del tamaño del mercado de logística de semiconductores en 2025. Por modo de operación, se proyecta que la logística de cadena de frío avance a una CAGR del 4,78% entre 2026 y 2031.

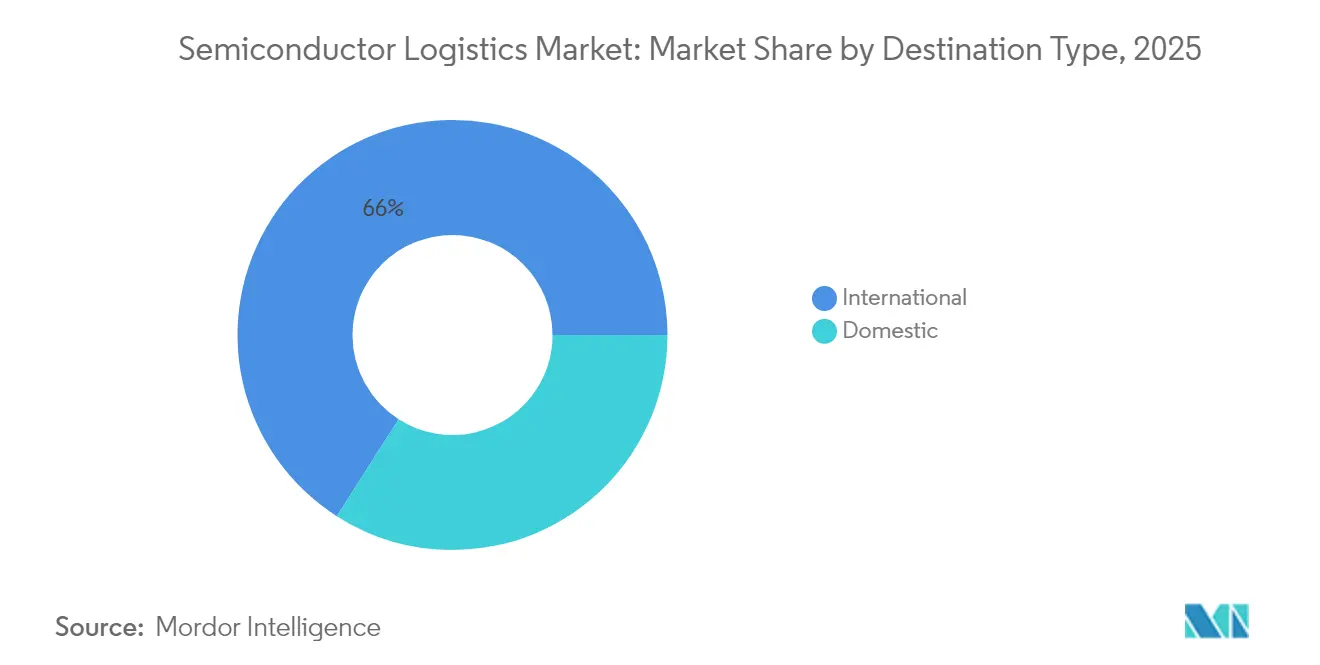

- Por destino, los envíos internacionales representaron el 65,95% del tamaño del mercado de logística de semiconductores en 2025, mientras que los flujos nacionales crecen a una CAGR del 3,95%.

- Por tipo de producto, los productos semiconductores terminados representaron el 40,92% de los ingresos en 2025; se prevé que las materias primas y los químicos crezcan a una CAGR del 4,55% hasta 2031.

- Asia-Pacífico capturó el 43,10% de la cuota del mercado de logística de semiconductores en 2025 y está en camino de registrar la CAGR regional más alta del 4,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado Global de Logística de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión acelerada de fabs en Estados Unidos y Europa | +2.1% | América del Norte y UE, con efectos secundarios en APAC | Mediano plazo (2-4 años) |

| Auge de la externalización del empaquetado a nivel de oblea en el Sudeste Asiático | +1.8% | Núcleo de APAC, impacto secundario en las Américas | Corto plazo (≤ 2 años) |

| Transición hacia modelos de logística de "milk-run" cerca de las fundiciones | +1.3% | Global, concentrado cerca de los principales clusters de fabs | Mediano plazo (2-4 años) |

| Cumplimiento de la cadena de frío para productos químicos de fotolitografía EUV | +1.1% | Global, con énfasis en regiones de nodos avanzados | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para cadenas de suministro de socios de confianza | +1.7% | Américas, UE, Japón, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Plataformas de enrutamiento dinámico habilitadas por IA y visibilidad de ETA | +1.2% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada de Fabs en Estados Unidos y Europa

Dieciocho nuevas fabs previstas para 2025-2026 en las Américas, Japón y Europa están redefiniendo los corredores logísticos globales. Proyectos como el campus de TSMC en Arizona y las expansiones de capacidad de Intel en varios estados requieren redes de transporte por carretera libres de contaminación para entregar gases de alta pureza, fotorresistencias y cápsulas de obleas en estrictos programas justo a tiempo. Las rutas tradicionales de largo recorrido se están complementando con circuitos regionales de "milk-run" que conectan fabs, centros de distribución de proveedores e instalaciones especializadas de transbordo. Los proveedores de logística están invirtiendo en remolques compatibles con ISO Clase 5 y sensores de partículas a bordo para cumplir con estos niveles de servicio. Los promotores inmobiliarios están co-ubicando almacenes de grado semiconductor cerca de Phoenix, Columbus y Dresde, creando nuevos nodos que reducen los plazos de entrega y la dependencia del transporte aéreo. El aumento de la demanda resultante de camiones Clase A y conductores certificados sustenta un incremento mensurable en el mercado de logística de semiconductores[1]"Dieciocho nuevas fabs de semiconductores comenzarán construcción en 2025, informa SEMI." SEMI, semi.org..

Auge de la Externalización del Empaquetado a Nivel de Oblea en el Sudeste Asiático

La rápida externalización del empaquetado avanzado impulsa corredores punto a punto en Malasia, Vietnam y Filipinas. La expansión de ASE Technology en Penang hasta 3,4 millones de ft² y 6.000 empleados ha triplicado los envíos salientes de sustratos sensibles a la temperatura. La instalación de Amkor de 1.600 millones de USD en Bac Ninh añade 200.000 m² de espacio de sala limpia dedicado a módulos de sistema en paquete (system-in-package), amplificando los flujos entrantes de marcos de plomo, laminado y productos químicos de relleno inferior. Estos proyectos requieren almacenes de consolidación bajo fianza, flotas de carretera conformes con ISO 14001 y servicios de agentes de aduanas disponibles 24/7 para gestionar devoluciones de zona y envíos parciales. Los gobiernos del Sudeste Asiático están agilizando las normas de zona de libre comercio e invirtiendo en escáneres de rayos X de doble vista en aeropuertos para acelerar el despacho de carga de semiconductores, lo que estimula aún más el mercado de logística de semiconductores[2]"Premios CHIPS para América." Instituto Nacional de Estándares y Tecnología, nist.gov.

Plataformas de Enrutamiento Dinámico Habilitadas por IA y Visibilidad de ETA

La orquestación logística está pasando de la planificación manual de cargas a algoritmos de autoaprendizaje que simulan millones de permutaciones de enrutamiento. DHL Supply Chain ha implementado herramientas de IA generativa que depuran datos de envíos y recomiendan diseños de red en cuestión de minutos, reduciendo los ciclos de planificación promedio en un 80%. Los modelos de lenguaje de gran escala multiagente analizan patrones históricos de retrasos, condiciones meteorológicas en tiempo real y programas de producción de fabs para prever tiempos de llegada con una precisión de ±5 minutos. Los expedidores obtienen métricas completas de temperatura, humedad e impacto durante todo el trayecto a través de registradores de datos IoT, mitigando el riesgo de desviación para fotorresistencias EUV y microlentes. Estas capacidades se están convirtiendo en requisitos mínimos para ganar contratos a largo plazo, lo que impulsa a los transitarios de nivel medio a licenciar suites de IA de marca blanca o formar alianzas tecnológicas. A medida que aumenta la adopción, las plataformas de IA sustentan ganancias de eficiencia que amplían la capacidad disponible sin un crecimiento proporcional de la flota, fortaleciendo el mercado de logística de semiconductores[3]"CHIPS para América: Informe de Impacto Comunitario de Intel." Instituto Nacional de Estándares y Tecnología, nist.gov..

Subsidios Gubernamentales para Cadenas de Suministro de Socios de Confianza

La Ley CHIPS ha desembolsado 29.500 millones de USD en financiación directa a proyectos que vincula la elegibilidad de los premios a la participación en cadenas de suministro resistentes, nacionales o de socios aliados. Texas Instruments recibió 1.610 millones de USD para construir tres fabs, lo que desencadenó la co-ubicación de proveedores de granjas de gases, estaciones de mezcla de productos químicos y depósitos de repuestos en Texas. Los programas europeos replican este enfoque: los créditos fiscales en el Silicon Saxony de Alemania y los clusters de nanoelectrónica de Francia exigen proveedores de logística certificados según ISO 9001 y trazabilidad total de los envíos, acelerando la adjudicación a proveedores conformes y ampliando la demanda de logística de grado semiconductor.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Capacidad limitada de camiones y contenedores de sala limpia Clase A | -1.4% | Global, crítico en regiones de nodos avanzados | Corto plazo (≤ 2 años) |

| Recargos volátiles de combustible de aviación en cargueros fletados | -0.8% | Global, con énfasis en rutas transpacíficas | Corto plazo (≤ 2 años) |

| Escasez persistente de mano de obra certificada en mercancías peligrosas (DG) y descarga electrostática (ESD) | -1.2% | Global, grave en mercados emergentes | Mediano plazo (2-4 años) |

| Retrasos en la concesión de licencias de control de exportaciones para herramientas con destino a China | -0.9% | Corredores comerciales enfocados en China, impacto secundario global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Camiones y Contenedores de Sala Limpia Clase A

Los anuncios consecutivos de nuevas fabs han superado el crecimiento de las flotas especializadas. Los constructores de remolques equipados con sala limpia reportan carteras de pedidos que superan los 18 meses, mientras que los operadores enfrentan una inflación de precios de dos dígitos para revestimientos ISO Clase 5. Algunos expedidores fleitan salas limpias móviles de paredes blandas dentro de remolques estándar como medidas provisionales; sin embargo, estas soluciones añaden complejidad de carga y reducen la utilización del espacio cúbico. Con cada nuevo nodo avanzado que exige umbrales de partículas más estrictos, el desequilibrio entre oferta y demanda de vehículos especializados continúa limitando el mercado de logística de semiconductores.

Escasez Persistente de Mano de Obra Certificada en Mercancías Peligrosas (DG) y Descarga Electrostática (ESD)

El conjunto global de personal certificado en mercancías peligrosas y descarga electrostática no ha podido seguir el ritmo de la expansión de fabs y operaciones de empaquetado. Los grupos del sector proyectan una brecha de 146.000 trabajadores para 2029. Los programas de certificación a través de SEMI University y academias privadas no pueden escalar con suficiente rapidez, lo que obliga a los proveedores de logística a rotar a expertos limitados entre múltiples regiones, extendiendo la supervisión del cumplimiento normativo. La escalada salarial y el robo de talento intensifican la presión sobre los costes, reduciendo el margen de beneficio a pesar del creciente volumen de envíos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Liderazgo del Transporte con un Rápido Crecimiento de los Servicios de Valor Añadido

Los servicios de transporte representaron el 58,93% del mercado de logística de semiconductores en 2025, ya que las fabs, los OSATs y los OEM dependen del movimiento puntual y libre de contaminación de carga de alto valor. Las flotas de carretera dominan los corredores intrarregionales donde el reabastecimiento justo a tiempo de las plantas exige una precisión de tránsito de menos de una hora, mientras que los cargueros dedicados y los vuelos chárter aseguran capacidad global para máscaras, máquinas EUV y repuestos críticos. Korean Air opera en solitario 23 cargueros de fuselaje ancho dedicados a semiconductores, equivalente a una cuota del 6% de la capacidad global para este segmento vertical. La escala del segmento otorga a los transportistas poder de negociación con aeropuertos y operadores de tierra para obtener franjas horarias prioritarias y autorizaciones de pista segura, reforzando su primacía dentro del tamaño del mercado de logística de semiconductores.

Los servicios de valor añadido registraron la CAGR segmental más rápida del 4,08% hasta 2031, ya que la complejidad de la cadena de suministro aumenta la demanda de agencia aduanera, almacenamiento bajo fianza y consultoría de control de exportaciones. Los proveedores que ofrecen kits de embalaje, servicios de auditoría ESD y reposición de MRO sub-fab ganan contratos a largo plazo con las fundiciones deseosas de minimizar el número de proveedores. A medida que las fabs externalizan más actividades no esenciales, las empresas de logística integran técnicos in situ para gestionar la coordinación del traslado de equipos, lo que permite flujos de ingresos de mayor margen y una diversificación lejos del transporte puro de bajo rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: Dominio sin Cadena de Frío, Impulso de la Cadena de Frío

Los servicios sin cadena de frío representaron el 76,70% del tamaño del mercado de logística de semiconductores en 2025, abarcando chips terminados, herramientas y materiales convencionales que toleran condiciones ambientales. Los centros multimodales integran almacenes bajo fianza con áreas de preparación seguras contra ESD para agregar cargas con destino a diversas geografías, optimizando la economía del transporte de línea. Sin embargo, la demanda de corredores de cadena de frío está aumentando rápidamente a una CAGR del 4,78%, ya que las fotorresistencias EUV, los gases especiales y los polímeros avanzados imponen estrechos rangos térmicos. La inversión de 2.000 millones de EUR (2.200 millones de USD) de DHL en centros conformes con GDP posiciona a la empresa para capturar este crecimiento especializado, aliviando un cuello de botella de capacidad clave que amenazaba con desacelerar el mercado de logística de semiconductores.

Por Destino: Complejidad Internacional frente a Relocalización Nacional

Los flujos internacionales mantuvieron una destacada contribución de ingresos del 65,95% en 2025, ya que el diseño, la fabricación y el ensamblaje aún abarcan varios continentes. Los corredores transpacíficos vinculan las fabs de vanguardia de Taiwán con las casas de diseño de Estados Unidos y los OSATs del Sudeste Asiático, exigiendo un riguroso cumplimiento del control de exportaciones y el dominio del despacho de aduanas en múltiples países. Los incentivos nacionales crecientes, más notablemente los 52.700 millones de USD de la Ley CHIPS, están redefiniendo parte de este patrón. Los envíos nacionales en Estados Unidos, Europa y Japón crecen a una CAGR del 3,95%, ya que las nuevas fabs atraen más químicos entrantes, repuestos y obleas terminadas a través de corredores internos. La mayor relocalización próxima modera la exposición a las interrupciones del transporte marítimo, pero ejerce una nueva presión sobre las redes de carretera y ferroviarias para cumplir los estándares de limpieza y seguridad de grado semiconductor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Bienes Terminados Dominantes, Materias Primas y Químicos en Auge

Los productos semiconductores terminados representaron el 40,92% de los ingresos de 2025, ya que los chips de alto valor unitario se transportan bajo regímenes de tarifa premium que garantizan velocidad e integridad. Los procesadores para dispositivos portátiles pueden superar los 10.000 USD por oblea, lo que obliga a los expedidores a reservar disponibilidad en el primer vuelo y protocolos de contenedores sellados con GPS. Sin embargo, las materias primas y los químicos se están expandiendo más rápidamente a una CAGR del 4,55% hasta 2031, ya que los nodos avanzados multiplican la demanda de ácidos UHP, suspensiones abrasivas e fotoiniciadores. Los corredores logísticos de productos químicos dedicados ahora despliegan cisernas de doble revestimiento con recuperación de vapores y monitoreo de pH en tiempo real, destacando la creciente especialización dentro del mercado de logística de semiconductores.

Análisis Geográfico

Asia-Pacífico mantiene su posición dominante con una cuota de mercado del 43,10% en 2025 y lidera el crecimiento regional a una CAGR del 4,85% hasta 2031, impulsado por su ecosistema semiconductor integrado e iniciativas estratégicas de diversificación de la cadena de suministro. El liderazgo de Taiwán en fundición, anclado por la cuota de mercado global del 54% de TSMC y casi el 90% de la producción avanzada de chips, impulsa flujos logísticos significativos que requieren transporte especializado en sala limpia y manipulación a temperatura controlada para productos químicos EUV. El dominio de Corea del Sur en la memoria, liderado por Samsung y SK Hynix, está generando volúmenes logísticos sustanciales a medida que ambas empresas amplían la producción de HBM, con Samsung aumentando la producción 2,5 veces en 2024 y SK Hynix invirtiendo 10 billones de KRW en productos de almacenamiento de alta gama. Los mercados del Sudeste Asiático están experimentando un crecimiento acelerado a medida que las empresas de semiconductores diversifican sus operaciones, con Malasia generando aproximadamente 130.000 millones de USD anuales en exportaciones de semiconductores, mientras Vietnam atrae importantes inversiones en empaquetado como la instalación de 1.600 millones de USD de Amkor en Bac Ninh. La infraestructura logística de la región enfrenta una brecha de inversión proyectada de 60.000 millones de USD para satisfacer las demandas futuras del comercio, con países que mejoran la infraestructura de transporte y establecen centros logísticos especializados en semiconductores para mantener ventajas competitivas.

América del Norte demuestra un sólido impulso de crecimiento impulsado por una inversión gubernamental sin precedentes e iniciativas estratégicas de relocalización bajo la asignación de 52.700 millones de USD de la Ley CHIPS. La inversión de 65.000 millones de USD de TSMC en Arizona representa el mayor proyecto de fabricación extranjero en la historia de Estados Unidos, con tres fabs que crean aproximadamente 6.000 empleos de alta tecnología y establecen nuevos corredores logísticos nacionales para la producción avanzada de semiconductores. La inversión nacional de casi 90.000 millones de USD de Intel abarca múltiples estados, respaldada por 8.500 millones de USD en financiación de la Ley CHIPS, y está creando redes logísticas integradas que sirven a los mercados automotriz, de defensa e IA. La región se beneficia de una infraestructura logística establecida y marcos regulatorios, aunque enfrenta mayores costes operativos, con instalaciones en Estados Unidos que cuestan aproximadamente un 10% más de construir y hasta un 35% más de costes operativos en comparación con sus homólogos asiáticos. Las iniciativas de desarrollo de la fuerza laboral, incluida la financiación de 65 millones de USD de Intel de la Ley CHIPS para programas de formación, abordan la escasez crítica de habilidades mientras establecen canales de talento sostenibles para las operaciones de logística de semiconductores.

Europa emerge como un mercado de crecimiento estratégico a través de una política industrial coordinada y una inversión pública sustancial en capacidades de fabricación de semiconductores. La región del Silicon Saxony de Alemania sirve como modelo de ecosistema integrado, mientras que la Ley Europea de Chips tiene como objetivo aumentar la producción regional de menos del 10% al 20% para 2030 a través de inversiones estratégicas en fabricación nacional (Deloitte US). Las principales inversiones incluyen la instalación de carburo de silicio de 2.000 millones de USD de onsemi en la República Checa, dirigida a semiconductores energéticamente eficientes para vehículos eléctricos y aplicaciones de energía renovable, con potencial para generar más de 270 millones de USD anuales para el PIB checo (onsemi). La infraestructura logística de la región se beneficia de las cadenas de suministro automotrices establecidas y marcos regulatorios que incluyen el RGPD y certificaciones medioambientales, mientras que la inversión de 2.000 millones de EUR (2.200 millones de USD) de DHL en logística sanitaria mejora las capacidades de transporte especializado para productos químicos y materiales de semiconductores. El crecimiento de la logística de semiconductores en Europa se alinea con los mandatos de sostenibilidad y los principios de economía circular, creando oportunidades para soluciones de logística verde y redes de transporte neutras en carbono.

Panorama Competitivo

El mercado de logística de semiconductores exhibe una fragmentación moderada con una consolidación creciente en torno a proveedores de servicios especializados capaces de cumplir con estrictos requisitos de sala limpia, control de temperatura y seguridad. La concentración del mercado está evolucionando a medida que los transitarios tradicionales pivotan hacia soluciones específicas para semiconductores, mientras que empresas de logística especializadas como DHL Supply Chain y Kuehne+Nagel establecen posiciones dominantes a través de inversiones específicas en infraestructura especializada y plataformas tecnológicas. La inversión de 2.000 millones de EUR (2.200 millones de USD) de DHL en logística sanitaria y el enfoque de la Estrategia 2030 en la logística de semiconductores demuestran la importancia estratégica de este sector, mientras que los servicios de logística sub-fab especializados de Kuehne+Nagel para gases y productos químicos de pureza ultraelevada lo posicionan como un habilitador crítico de los procesos de fabricación avanzada. La intensidad de la competencia ha aumentado a medida que los proveedores de logística desarrollan ecosistemas integrales de semiconductores que abarcan la logística de construcción, el soporte de operaciones de fabs y los servicios de posventa, con una diferenciación basada cada vez más en las capacidades tecnológicas en lugar de las métricas tradicionales de costes.

Los patrones estratégicos enfatizan la integración vertical y la adopción de tecnología, con los principales proveedores implementando enrutamiento dinámico habilitado por IA, monitoreo de carga basado en IoT y análisis predictivo para la optimización de la cadena de suministro. La asociación estratégica de Nippon Express con Tive permite el monitoreo en tiempo real de carga de semiconductores sensible a la temperatura, humedad e impacto, ejemplificando el cambio de la industria hacia soluciones logísticas basadas en datos. Existen oportunidades en espacios vacíos en áreas especializadas que incluyen el transporte certificado en ESD, soluciones móviles de sala limpia y la automatización del cumplimiento del control de exportaciones, mientras que los disruptores emergentes aprovechan la tecnología de cadena de bloques (blockchain) para la transparencia de la cadena de suministro y los sistemas autónomos para las operaciones de almacén. El panorama competitivo refleja cada vez más la dinámica de la industria de semiconductores, con proveedores de logística que establecen relaciones de socios de confianza alineadas con los programas de incentivos gubernamentales y las consideraciones de seguridad nacional, alterando fundamentalmente la dinámica competitiva tradicional basada exclusivamente en métricas de costes y servicio.

Líderes de la Industria de Logística de Semiconductores

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

Nippon Express

DSV

Yusen Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: TSMC presentó su tecnología de proceso de próxima generación A14 en América del Norte. DHL Global Forwarding inauguró un hub de carga aérea de 24.500 m² en el Aeropuerto de Fráncfort, ampliando la capacidad anual a 300.000 toneladas con tecnología avanzada de manejo de ULD.

- Abril 2025: DHL Group anunció una inversión de 2.000 millones de EUR (2.200 millones de USD) hasta 2030 en DHL. TSMC presentó la tecnología de proceso A14, con el objetivo de estar lista para la producción en masa en 2028 para aceleradores de IA.

- Abril 2025: DHL Group comprometió 2.000 millones de EUR (2.200 millones de USD) hasta 2030 para escalar la infraestructura de logística sanitaria y cadena de frío, una capacidad aprovechada para los flujos de productos químicos EUV.

- Diciembre 2024: Nippon Express Holdings firmó una asociación estratégica con Tive para ofrecer servicios de monitoreo en tiempo real para carga de semiconductores que requiere control de temperatura, humedad e impacto, aprovechando los dispositivos IoT Solo 5G.

Alcance del Informe Global del Mercado de Logística de Semiconductores

La Fabricación de Semiconductores se refiere a cualquier proceso u operación que produce material semiconductor, como el corte o pulido de material semiconductor, el uso de fotorresistencias para fabricar productos intermedios, o la producción de dispositivos semiconductores o dispositivos de estado sólido relacionados. La Logística se refiere al proceso de extracción de carbón de las minas y el transporte a granel, que incluye la carga y descarga en diversos puntos según sea necesario para completar el transporte. En el informe se cubre un análisis completo de antecedentes del Mercado de Logística de Semiconductores, que incluye la evaluación de la economía y la contribución de los sectores en la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la COVID-19.

El Mercado de Logística de Semiconductores está segmentado Por Función (Transporte, Almacenamiento y Distribución, y Servicios de Valor Añadido), Por Destino (Nacional e Internacional). El informe ofrece valores de tamaño y previsión de mercado (miles de millones de USD) para todos los segmentos anteriores.

| Transporte | Carreteras |

| Ferrocarriles | |

| Vías Fluviales y Marítimas | |

| Vías Aéreas | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido (Embalaje, Aduanas, Agencia, Otros) |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Nacional |

| Internacional |

| Materias Primas y Químicos |

| Obleas (Desnudas y Procesadas) |

| Materiales de Embalaje |

| Productos Semiconductores Terminados |

| Otros (Fotomáscaras y retículos, Consumibles especiales, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Función | Transporte | Carreteras |

| Ferrocarriles | ||

| Vías Fluviales y Marítimas | ||

| Vías Aéreas | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido (Embalaje, Aduanas, Agencia, Otros) | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Tipo de Producto | Materias Primas y Químicos | |

| Obleas (Desnudas y Procesadas) | ||

| Materiales de Embalaje | ||

| Productos Semiconductores Terminados | ||

| Otros (Fotomáscaras y retículos, Consumibles especiales, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística de semiconductores?

El tamaño del mercado de logística de semiconductores es de 86,55 mil millones de USD en 2026.

¿A qué ritmo está creciendo la demanda de servicios de cadena de frío?

La logística de cadena de frío para productos químicos de semiconductores avanza a una CAGR del 4,78% hasta 2031.

¿Qué región captura la mayor cuota de la actividad de logística de semiconductores?

Asia-Pacífico lidera con una cuota del 43,10%, gracias a su ecosistema de fabricación integrado.

¿Por qué son importantes las plataformas de enrutamiento basadas en IA para la logística de semiconductores?

Las herramientas de IA reducen los ciclos de planificación, predicen el tiempo de llegada (ETA) en cuestión de minutos y proporcionan monitoreo de carga en tiempo real, aumentando la resiliencia de la cadena de suministro.

¿Cómo afectan los incentivos gubernamentales a los flujos logísticos?

Programas como la Ley CHIPS canalizan la producción hacia Estados Unidos y Europa, creando nuevos corredores nacionales y requisitos de socios de confianza.

¿Qué segmento de la logística está creciendo más rápidamente?

Los servicios de valor añadido, incluidos el embalaje y el cumplimiento del control de exportaciones, se están expandiendo a una CAGR del 4,08% hasta 2031.

Última actualización de la página el: