Tamanho e Participação do Mercado de Logística de Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 86.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 133.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

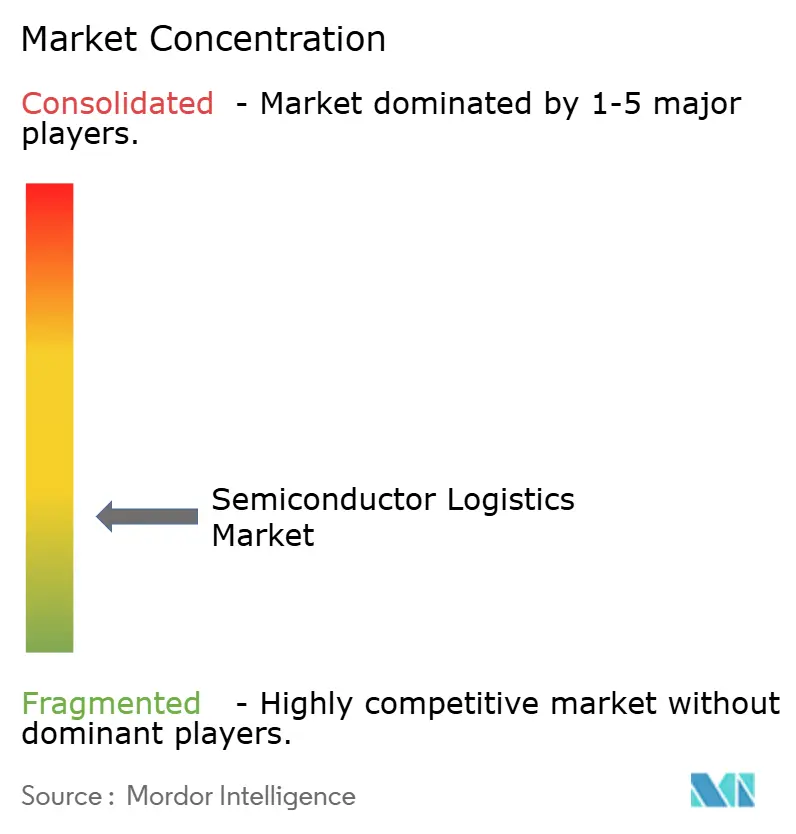

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Semicondutores por Mordor Intelligence

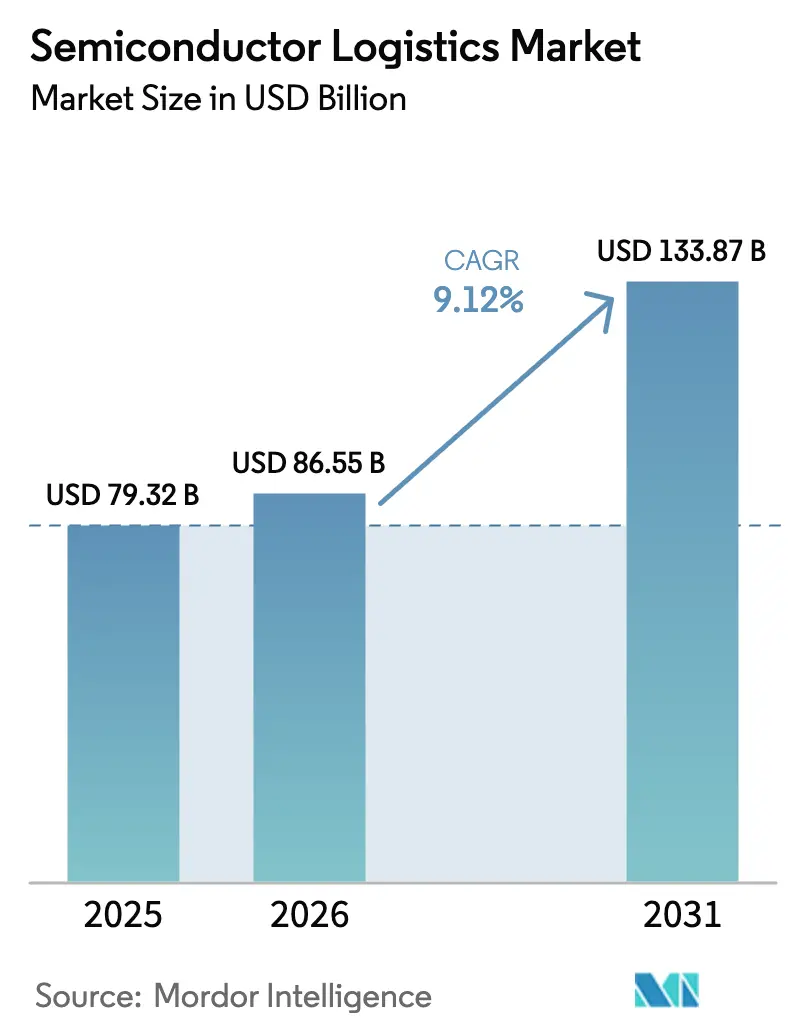

O tamanho do Mercado de Logística de Semicondutores foi avaliado em USD 79,32 bilhões em 2025 e estimado para crescer de USD 86,55 bilhões em 2026 para atingir USD 133,87 bilhões até 2031, a uma CAGR de 9,12% durante o período de previsão (2026-2031).

A perspectiva de crescimento reflete a atividade histórica de construção de fábricas de semicondutores, programas de incentivos governamentais e a intensificação da demanda por hardware de inteligência artificial que requer fluxos de materiais rápidos e livres de contaminação. Os serviços de transporte permanecem a espinha dorsal do mercado de logística de semicondutores, mas serviços de valor agregado como embalagem especializada, documentação de controle de exportação e auditoria de conformidade estão se expandindo mais rapidamente, à medida que os fabricantes buscam parceiros integrados de cadeia de suprimentos. Os investimentos em capacidade em veículos com sala limpa Classe A, redes de cadeia fria para produtos químicos de litografia por ultravioleta extrema (EUV) e plataformas de roteamento habilitadas por IA estão remodelando a dinâmica competitiva. Ao mesmo tempo, as políticas de cadeia de suprimentos com parceiros de confiança nos Estados Unidos, Europa e Japão estão redesenhando as tradicionais rotas comerciais centradas na Ásia, obrigando os provedores de logística a estabelecer centros regionais próximos a novos clusters de fábricas, mantendo altos padrões de serviço alinhados com os requisitos de segurança nacional.

Principais Conclusões do Relatório

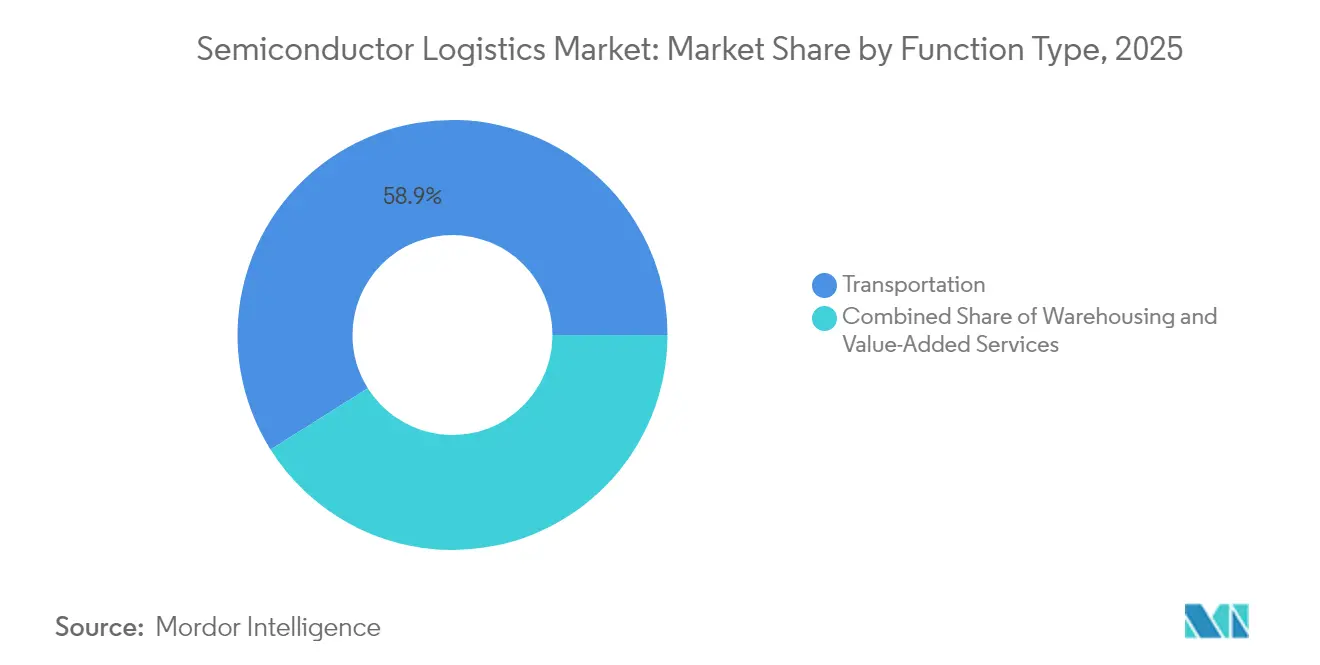

- Por função, o transporte controlou 58,93% da participação do mercado de logística de semicondutores em 2025. Por função, os serviços de valor agregado estão previstos para expandir a uma CAGR de 4,08% até 2031.

- Por modo de operação, os serviços sem cadeia fria representaram 76,70% do tamanho do mercado de logística de semicondutores em 2025. Por modo de operação, a logística de cadeia fria está projetada para avançar a uma CAGR de 4,78% entre 2026 e 2031.

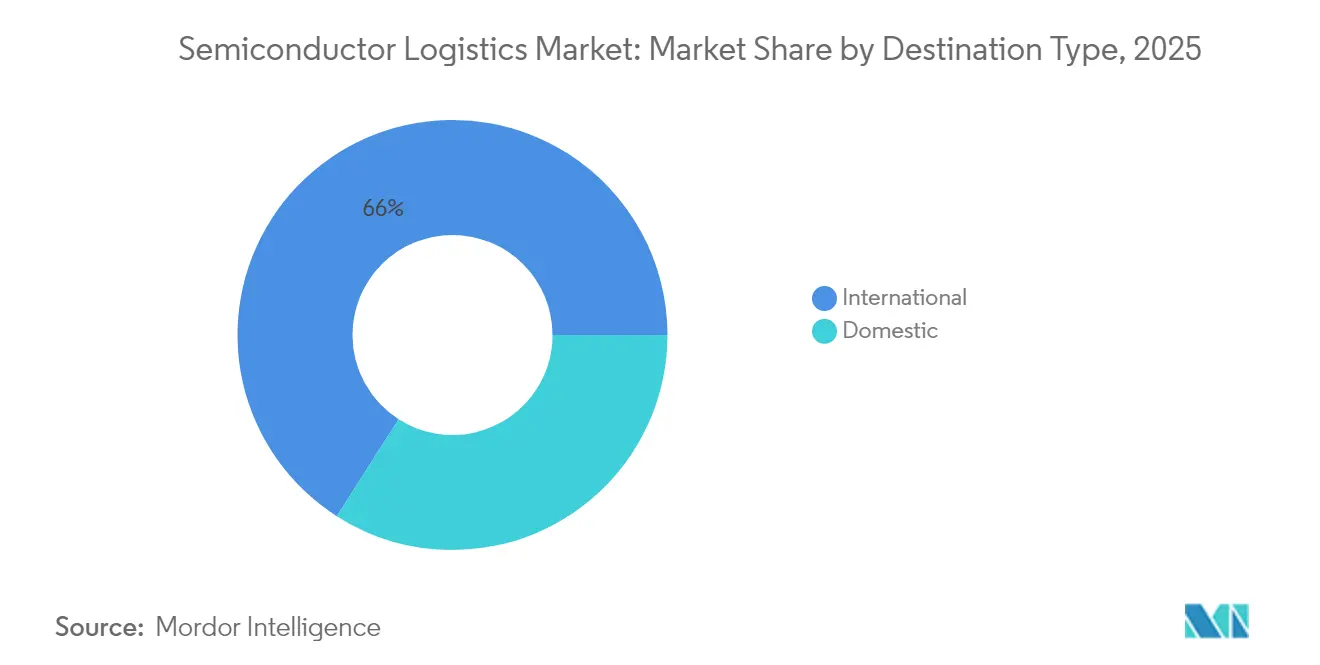

- Por destino, as remessas internacionais detiveram 65,95% do tamanho do mercado de logística de semicondutores em 2025, enquanto os fluxos domésticos crescem a uma CAGR de 3,95%.

- Por tipo de produto, os produtos semicondutores acabados representaram 40,92% da receita em 2025; matérias-primas e produtos químicos estão previstos para crescer a uma CAGR de 4,55% até 2031.

- A Ásia-Pacífico capturou 43,10% da participação do mercado de logística de semicondutores em 2025 e está configurada para registrar a maior CAGR regional de 4,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Logística de Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de fábricas nos Estados Unidos e na Europa | +2.1% | América do Norte e UE, com impacto secundário na APAC | Médio prazo (2-4 anos) |

| Aumento acelerado da terceirização de empacotamento em nível de wafer no Sudeste Asiático | +1.8% | Núcleo da APAC, impacto secundário nas Américas | Curto prazo (≤ 2 anos) |

| Mudança para modelos de logística "milk-run" próximos à fundição | +1.3% | Global, concentrado próximo aos principais clusters de fábricas | Médio prazo (2-4 anos) |

| Conformidade da cadeia fria para produtos químicos de fotolitografia EUV | +1.1% | Global, ênfase nas regiões de nós avançados | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para cadeias de suprimentos de parceiros de confiança | +1.7% | Américas, UE, Japão, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Plataformas de roteamento dinâmico habilitadas por IA e visibilidade de ETA | +1.2% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Fábricas nos Estados Unidos e na Europa

Dezoito novas fábricas previstas para 2025-2026 nas Américas, Japão e Europa estão remodelando os corredores logísticos globais. Projetos como o campus da TSMC no Arizona e as expansões de capacidade multiestadual da Intel exigem redes de caminhões livres de contaminação para entregar gases de altíssima pureza, fotorresistentes e pods de wafer em cronogramas rigorosos de produção just-in-time. As rotas tradicionais de longa distância estão sendo complementadas por circuitos regionais "milk-run" que percorrem fábricas, centros de distribuição de fornecedores e instalações especializadas de transbordo. Os provedores de logística estão investindo em reboques compatíveis com ISO Classe 5 e sensoriamento de partículas a bordo para atender a esses níveis de serviço. Desenvolvedores imobiliários estão instalando armazéns de grau semicondutor próximos a Phoenix, Columbus e Dresden, criando novos nós que reduzem os prazos de entrega e diminuem a dependência do frete aéreo. O consequente aumento da demanda por caminhões Classe A e motoristas certificados sustenta um aumento mensurável no mercado de logística de semicondutores[1]"Dezoito Novas Fábricas de Semicondutores para Iniciar Construção em 2025, Relata a SEMI." SEMI, semi.org..

Aumento Acelerado da Terceirização de Empacotamento em Nível de Wafer no Sudeste Asiático

A terceirização acelerada de empacotamento avançado impulsiona rotas ponto a ponto pela Malásia, Vietnã e Filipinas. A expansão da ASE Technology em Penang para 3,4 milhões de pés quadrados e 6.000 funcionários triplicou as remessas de saída de substratos sensíveis à temperatura. A instalação de USD 1,6 bilhão da Amkor em Bac Ninh adiciona 200.000 m² de espaço de sala limpa dedicado a módulos de sistema em pacote, ampliando os fluxos de entrada de estruturas de chumbo, laminado e produtos químicos de preenchimento inferior. Esses projetos exigem armazéns consolidados alfandegados, frotas rodoviárias em conformidade com a ISO 14001 e mesas de despachante aduaneiro 24 horas por dia, 7 dias por semana, para gerenciar devoluções de zona e remessas parciais. Os governos do Sudeste Asiático estão simplificando as regras das zonas de livre comércio e investindo em scanners de raios X de visão dupla nos aeroportos para acelerar o desembaraço da carga de semicondutores, estimulando ainda mais o mercado de logística de semicondutores[2]"Prêmios CHIPS para a América." Instituto Nacional de Padrões e Tecnologia, nist.gov.

Plataformas de Roteamento Dinâmico Habilitadas por IA e Visibilidade de ETA

A orquestração logística está migrando do planejamento manual de cargas para algoritmos de autoaprendizagem que simulam milhões de permutações de roteamento. A DHL Supply Chain implementou ferramentas de IA generativa que limpam dados de remessa e recomendam projetos de rede em minutos, reduzindo os ciclos médios de planejamento em 80%. Modelos de linguagem de grande escala com múltiplos agentes analisam padrões históricos de atraso, condições meteorológicas em tempo real e cronogramas de produção de fábricas para prever horários de chegada com precisão de ±5 minutos. Os remetentes obtêm métricas completas de temperatura, umidade e impacto durante toda a viagem por meio de dataloggers de IoT, mitigando o risco de desvio para fotorresistentes EUV e micro-lentes. Essas capacidades estão se tornando requisitos básicos para conquistar contratos de longo prazo, levando os operadores de médio porte a licenciar suítes de IA de marca branca ou formar alianças tecnológicas. À medida que a adoção aumenta, as plataformas de IA sustentam ganhos de eficiência que expandem a capacidade disponível sem crescimento proporcional da frota, fortalecendo o mercado de logística de semicondutores[3]"CHIPS para a América: Relatório de Impacto Comunitário da Intel." Instituto Nacional de Padrões e Tecnologia, nist.gov..

Subsídios Governamentais para Cadeias de Suprimentos de Parceiros de Confiança

A Lei CHIPS desembolsou USD 29,5 bilhões em financiamento direto a projetos, vinculando a elegibilidade dos prêmios à participação em cadeias de suprimentos resilientes, domésticas ou aliadas. A Texas Instruments recebeu USD 1,61 bilhão para construir três fábricas, desencadeando a co-localização de fornecedores de fazendas de gás, estações de mistura química e depósitos de peças sobressalentes no Texas. Os programas europeus espelham a abordagem: créditos fiscais na Silicon Saxony da Alemanha e nos clusters de nanoeletrônica da França exigem provedores de logística certificados pela ISO 9001 e rastreabilidade de remessa de ponta a ponta, acelerando os prêmios para fornecedores em conformidade e expandindo a demanda por logística de grau semicondutor.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade limitada para caminhões e contêineres de sala limpa Classe A | -1.4% | Global, aguda nas regiões de nós avançados | Curto prazo (≤ 2 anos) |

| Sobretaxas voláteis de combustível de aviação em cargueiros fretados | -0.8% | Global, ênfase nas rotas transpacíficas | Curto prazo (≤ 2 anos) |

| Escassez persistente de mão de obra certificada treinada em DG/ESD | -1.2% | Global, grave nos mercados emergentes | Médio prazo (2-4 anos) |

| Atrasos no licenciamento de controle de exportação para equipamentos destinados à China | -0.9% | Rotas comerciais focadas na China, impacto global secundário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada para Caminhões e Contêineres de Sala Limpa Classe A

Anúncios consecutivos de fábricas superaram o crescimento da frota especializada. Os fabricantes de reboques equipados com sala limpa relatam pendências de pedidos superiores a 18 meses, enquanto os operadores enfrentam inflação de preços de dois dígitos para revestimentos ISO Classe 5. Alguns remetentes alugam salas limpas de paredes flexíveis móveis dentro de reboques padrão como medidas provisórias, mas essas soluções adicionam complexidade de carregamento e reduzem a utilização do volume cúbico. Com cada novo nó avançado exigindo limites de partículas mais rígidos, o desequilíbrio entre oferta e demanda por veículos especializados continua a restringir o mercado de logística de semicondutores.

Escassez Persistente de Mão de Obra Certificada Treinada em DG/ESD

O grupo global de pessoal certificado em mercadorias perigosas e descarga eletrostática não conseguiu acompanhar a expansão de fábricas e embalagens. Grupos do setor projetam uma lacuna de 146.000 trabalhadores até 2029. Os programas de certificação por meio da SEMI University e de academias privadas não conseguem escalar com rapidez suficiente, deixando os provedores de logística a rotacionar especialistas limitados entre múltiplas regiões, estendendo a supervisão de conformidade. A escalada de salários e a concorrência predatória intensificam a pressão de custos, reduzindo a margem de lucro apesar do aumento dos volumes de remessa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Liderança em Transporte com Rápido Aumento nos Serviços de Valor Agregado

Os serviços de transporte detiveram 58,93% do mercado de logística de semicondutores em 2025, pois fábricas, OSATs e OEMs dependem da movimentação de carga de alto valor com prazo definido e livre de contaminação. As frotas rodoviárias dominam as rotas intrarregionais onde o reabastecimento just-in-time de plantas exige precisão de trânsito abaixo de uma hora, enquanto cargueiros dedicados e voos fretados garantem capacidade global para máscaras, máquinas EUV e peças sobressalentes críticas. Somente a Korean Air opera 23 cargueiros de fuselagem larga dedicados a semicondutores, equivalentes a uma participação de 6% da capacidade global para este segmento. A escala do segmento confere poder de barganha às transportadoras junto a aeroportos e operadores de solo para slots prioritários e desembaraço em pátio seguro, reforçando sua primazia dentro do tamanho do mercado de logística de semicondutores.

Os serviços de valor agregado registraram a CAGR segmental mais rápida de 4,08% até 2031, à medida que a complexidade da cadeia de suprimentos aumenta a demanda por corretagem aduaneira, armazenagem alfandegada e consultoria de controle de exportação. Os provedores que oferecem montagem de embalagens, serviços de auditoria ESD e reabastecimento de MRO de sub-fábrica conquistam contratos de longo prazo de fundições interessadas em minimizar o número de fornecedores. À medida que as fábricas terceirizam mais atividades não essenciais, as empresas de logística incorporam técnicos no local para gerenciar a coordenação de movimentação de equipamentos, possibilitando fluxos de receita de maior margem e diversificando-se em relação ao transporte puro de baixo rendimento.

Por Modo de Operação: Dominância Sem Cadeia Fria, Impulso da Cadeia Fria

Os serviços sem cadeia fria representaram 76,70% do tamanho do mercado de logística de semicondutores em 2025, cobrindo chips acabados, ferramentas e materiais convencionais que toleram condições ambientes. Centros multimodais integram armazéns alfandegados com áreas de preparação seguras contra ESD para agregar cargas destinadas a diversas geografias, otimizando a economia de transporte de longa distância. No entanto, a demanda por rotas de cadeia fria está crescendo rapidamente a uma CAGR de 4,78%, pois fotorresistentes EUV, gases especiais e polímeros avançados impõem limites térmicos rigorosos. O investimento de EUR 2 bilhões (USD 2,20 bilhões) da DHL em centros em conformidade com os Princípios de Boas Práticas de Distribuição (GDP) posiciona a empresa para capturar esse crescimento especializado, aliviando um gargalo de capacidade fundamental que ameaçava desacelerar o mercado de logística de semicondutores.

Por Destino: Complexidade Internacional vs. Reshoring Doméstico

Os fluxos internacionais mantiveram uma expressiva contribuição de receita de 65,95% em 2025, pois design, fabricação e montagem ainda abrangem vários continentes. As rotas transpacíficas ligam as fábricas de ponta de Taiwan a casas de design dos EUA e OSATs do Sudeste Asiático, exigindo rigorosa conformidade com o controle de exportação e domínio do desembaraço aduaneiro em múltiplos países. Os crescentes incentivos domésticos, mais notavelmente a Lei CHIPS no valor de USD 52,7 bilhões, estão remodelando parte desse padrão. As remessas domésticas nos Estados Unidos, Europa e Japão estão crescendo a uma CAGR de 3,95%, à medida que novas fábricas atraem mais produtos químicos de entrada, peças sobressalentes e wafers acabados por corredores internos. O aumento do nearshoring modera a exposição a perturbações no frete oceânico, mas coloca nova pressão sobre redes rodoviárias e ferroviárias para atender aos padrões de limpeza e segurança de grau semicondutor.

Por Tipo de Produto: Produtos Acabados Dominantes, Matérias-Primas e Produtos Químicos em Alta

Os produtos semicondutores acabados representaram 40,92% da receita de 2025, pois chips de alto valor unitário viajam sob regimes de tarifas premium que garantem velocidade e integridade. Processadores para dispositivos portáteis podem ultrapassar USD 10.000 por wafer, obrigando os remetentes a reservar disponibilidade no primeiro voo e protocolos de contêineres selados por GPS. As matérias-primas e produtos químicos, no entanto, estão expandindo mais rapidamente a uma CAGR de 4,55% até 2031, pois os nós avançados multiplicam a demanda por ácidos de altíssima pureza, pastas abrasivas e foto-iniciadores. Corredores de logística química dedicados agora implantam tanques de duplo revestimento com recuperação de vapor e monitoramento de pH em tempo real, destacando a crescente especialização dentro do mercado de logística de semicondutores.

Análise Geográfica

A Ásia-Pacífico mantém sua posição dominante com 43,10% de participação de mercado em 2025 e lidera o crescimento regional a uma CAGR de 4,85% até 2031, impulsionada por seu ecossistema integrado de semicondutores e iniciativas estratégicas de diversificação da cadeia de suprimentos. A liderança das fundições de Taiwan, ancorada pela participação de mercado global de 54% da TSMC e por quase 90% da produção de chips avançados, impulsiona fluxos logísticos significativos que exigem transporte especializado em sala limpa e manuseio com controle de temperatura para produtos químicos EUV. A dominância da Coreia do Sul na memória, liderada pela Samsung e SK Hynix, está gerando volumes logísticos substanciais à medida que ambas expandem a produção de HBM, com a Samsung aumentando a produção 2,5 vezes em 2024 e a SK Hynix investindo KRW 10 trilhões em produtos de armazenamento de alta gama. Os mercados do Sudeste Asiático estão experimentando crescimento acelerado à medida que as empresas de semicondutores diversificam as operações, com a Malásia gerando aproximadamente USD 130 bilhões anuais em exportações de semicondutores, enquanto o Vietnã atrai grandes investimentos em embalagem como a instalação de USD 1,6 bilhão da Amkor em Bac Ninh. A infraestrutura logística da região enfrenta uma lacuna de investimento projetada de USD 60 bilhões para atender às demandas futuras de comércio, com países aprimorando a infraestrutura de transporte e estabelecendo centros especializados de logística de semicondutores para manter vantagens competitivas.

A América do Norte demonstra forte impulso de crescimento, impulsionado por investimentos governamentais sem precedentes e iniciativas estratégicas de reshoring sob a alocação de USD 52,7 bilhões da Lei CHIPS. O investimento de USD 65 bilhões da TSMC no Arizona representa o maior projeto de fabricação estrangeira da história dos EUA, com três fábricas criando aproximadamente 6.000 empregos de alta tecnologia e estabelecendo novos corredores logísticos domésticos para produção avançada de semicondutores. O investimento doméstico de quase USD 90 bilhões da Intel abrange múltiplos estados, apoiado por USD 8,5 bilhões em financiamento da Lei CHIPS, e está criando redes logísticas integradas que atendem aos mercados automotivo, de defesa e de IA. A região se beneficia de infraestrutura logística estabelecida e marcos regulatórios, embora enfrente custos operacionais mais elevados, com instalações nos EUA custando aproximadamente 10% a mais para construir e custos operacionais até 35% mais elevados em comparação com os concorrentes asiáticos. As iniciativas de desenvolvimento de força de trabalho, incluindo o financiamento de USD 65 milhões da Lei CHIPS da Intel para programas de treinamento, abordam escassez crítica de habilidades enquanto estabelecem pipelines de talentos sustentáveis para operações de logística de semicondutores.

A Europa emerge como um mercado estratégico de crescimento por meio de política industrial coordenada e investimento público substancial em capacidades de fabricação de semicondutores. A região Silicon Saxony da Alemanha serve como modelo de ecossistema integrado, enquanto a Lei Europeia de Chips visa aumentar a produção regional de menos de 10% para 20% até 2030 por meio de investimentos estratégicos em fabricação doméstica Deloitte US. Os principais investimentos incluem a instalação de USD 2 bilhões de carboneto de silício da onsemi na República Tcheca, voltada para semicondutores de alta eficiência energética para veículos elétricos e aplicações de energia renovável, com potencial para gerar mais de USD 270 milhões anuais para o PIB tcheco onsemi. A infraestrutura logística da região se beneficia de cadeias de suprimentos automotivas estabelecidas e marcos regulatórios, incluindo GDPR e certificações ambientais, enquanto o investimento de EUR 2 bilhões (USD 2,20 bilhões) da DHL em logística de saúde aprimora as capacidades especializadas de transporte para produtos químicos e materiais semicondutores. O crescimento da logística de semicondutores europeia está alinhado com mandatos de sustentabilidade e princípios de economia circular, criando oportunidades para soluções de logística verde e redes de transporte com neutralidade de carbono.

Cenário Competitivo

O mercado de logística de semicondutores apresenta fragmentação moderada com consolidação crescente em torno de provedores de serviços especializados capazes de atender a rigorosos requisitos de sala limpa, controle de temperatura e segurança. A concentração de mercado está evoluindo à medida que os transitários tradicionais se voltam para soluções específicas para semicondutores, enquanto empresas de logística especializadas como DHL Supply Chain e Kuehne+Nagel estabelecem posições dominantes por meio de investimentos direcionados em infraestrutura especializada e plataformas tecnológicas. O investimento de EUR 2 bilhões (USD 2,20 bilhões) da DHL em logística de saúde e o foco na Estratégia 2030 em logística de semicondutores demonstram a importância estratégica deste setor, enquanto os serviços especializados de logística de sub-fábrica da Kuehne+Nagel para gases e produtos químicos de altíssima pureza a posicionam como um facilitador crítico dos processos de fabricação avançada. A intensidade da concorrência aumentou à medida que os provedores de logística desenvolvem ecossistemas abrangentes de semicondutores que abrangem logística de construção, suporte às operações de fábrica e serviços de pós-venda, com a diferenciação sendo cada vez mais baseada em capacidades tecnológicas em vez de métricas tradicionais de custo.

Os padrões estratégicos enfatizam a integração vertical e a adoção de tecnologia, com os principais provedores implementando roteamento dinâmico habilitado por IA, monitoramento de carga baseado em IoT e análises preditivas para otimização da cadeia de suprimentos. A parceria estratégica da Nippon Express com a Tive permite o monitoramento em tempo real de carga de semicondutores sensível à temperatura, umidade e impacto, exemplificando a mudança do setor para soluções logísticas orientadas por dados. Existem oportunidades de espaço em branco em áreas especializadas, incluindo transporte certificado por ESD, soluções móveis de sala limpa e automação de conformidade de controle de exportação, enquanto disruptores emergentes aproveitam a tecnologia blockchain para transparência da cadeia de suprimentos e sistemas autônomos para operações de armazém. O cenário competitivo reflete cada vez mais a dinâmica do setor de semicondutores, com os provedores de logística estabelecendo relacionamentos de parceiros de confiança alinhados com programas de incentivos governamentais e considerações de segurança nacional, alterando fundamentalmente a dinâmica competitiva tradicional baseada puramente em métricas de custo e serviço.

Líderes do Setor de Logística de Semicondutores

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

Nippon Express

DSV

Yusen Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TSMC revelou sua tecnologia de processo A14 de próxima geração na América do Norte. A DHL Global Forwarding inaugurou um centro de frete aéreo de 24.500 m² no Aeroporto de Frankfurt, expandindo a capacidade anual para 300.000 toneladas com tecnologia avançada de manuseio de ULD.

- Abril de 2025: O Grupo DHL anunciou investimento de EUR 2 bilhões (USD 2,20 bilhões) até 2030 na DHL. A TSMC revelou a tecnologia de processo A14, visando prontidão para produção em massa até 2028 para aceleradores de IA.

- Abril de 2025: O Grupo DHL comprometeu EUR 2 bilhões (USD 2,20 bilhões) até 2030 para escalar infraestrutura de logística de saúde e cadeia fria, capacidade aproveitada para fluxos de produtos químicos EUV.

- Dezembro de 2024: A Nippon Express Holdings assinou uma parceria estratégica com a Tive para oferecer serviços de monitoramento em tempo real para carga de semicondutores que requer controle de temperatura, umidade e impacto, aproveitando dispositivos IoT Solo 5G.

Escopo do Relatório Global do Mercado de Logística de Semicondutores

A Fabricação de Semicondutores refere-se a qualquer processo ou operação que produz material semicondutor, como fatiamento ou polimento de material semicondutor, uso de fotorresistentes para fabricar produtos intermediários, ou produção de dispositivos semicondutores ou dispositivos de estado sólido relacionados. A Logística refere-se ao processo de extração de carvão de minas e transporte a granel, que inclui carregamento e descarregamento em vários pontos conforme necessário para completar o transporte. Uma análise de fundo completa do Mercado de Logística de Semicondutores, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, está contemplada no relatório.

O Mercado de Logística de Semicondutores é segmentado Por Função (Transporte, Armazenagem e Distribuição, e Serviços de Valor Agregado), Por Destino (Doméstico e Internacional). O relatório oferece valores de tamanho de mercado e previsão (USD bilhões) para todos os segmentos acima.

| Transporte | Rodovias |

| Ferrovias | |

| Hidrovias e Vias Marítimas | |

| Vias Aéreas | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Embalagem, Alfândega, Corretagem e Outros) |

| Logística de Cadeia Fria |

| Logística Sem Cadeia Fria |

| Doméstico |

| Internacional |

| Matérias-Primas e Produtos Químicos |

| Wafers (Não Processados e Processados) |

| Materiais de Embalagem |

| Produtos Semicondutores Acabados |

| Outros (Fotomáscaras e Retículas, Consumíveis Especiais, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Função | Transporte | Rodovias |

| Ferrovias | ||

| Hidrovias e Vias Marítimas | ||

| Vias Aéreas | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Embalagem, Alfândega, Corretagem e Outros) | ||

| Por Modo de Operação | Logística de Cadeia Fria | |

| Logística Sem Cadeia Fria | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Tipo de Produto | Matérias-Primas e Produtos Químicos | |

| Wafers (Não Processados e Processados) | ||

| Materiais de Embalagem | ||

| Produtos Semicondutores Acabados | ||

| Outros (Fotomáscaras e Retículas, Consumíveis Especiais, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de logística de semicondutores?

O tamanho do mercado de logística de semicondutores está em USD 86,55 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por serviços de cadeia fria?

A logística de cadeia fria para produtos químicos semicondutores está avançando a uma CAGR de 4,78% até 2031.

Qual região captura a maior participação da atividade de logística de semicondutores?

A Ásia-Pacífico lidera com participação de 43,10%, graças ao seu ecossistema de fabricação integrado.

Por que as plataformas de roteamento baseadas em IA são importantes para a logística de semicondutores?

As ferramentas de IA reduzem os ciclos de planejamento, preveem o ETA em minutos e fornecem monitoramento de carga em tempo real, aumentando a resiliência da cadeia de suprimentos.

Como os incentivos governamentais afetam os fluxos logísticos?

Programas como a Lei CHIPS direcionam a produção para os Estados Unidos e a Europa, criando novos corredores domésticos e requisitos de parceiros de confiança.

Qual segmento de logística está crescendo mais rapidamente?

Os serviços de valor agregado, incluindo embalagem e conformidade com controle de exportação, estão se expandindo a uma CAGR de 4,08% até 2031.

Página atualizada pela última vez em: