Marktgröße und Marktanteil der selektiven katalytischen Reduktion

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.79 Milliarden US-Dollar |

| Marktgröße (2031) | 5.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für selektive katalytische Reduktion von Mordor Intelligence

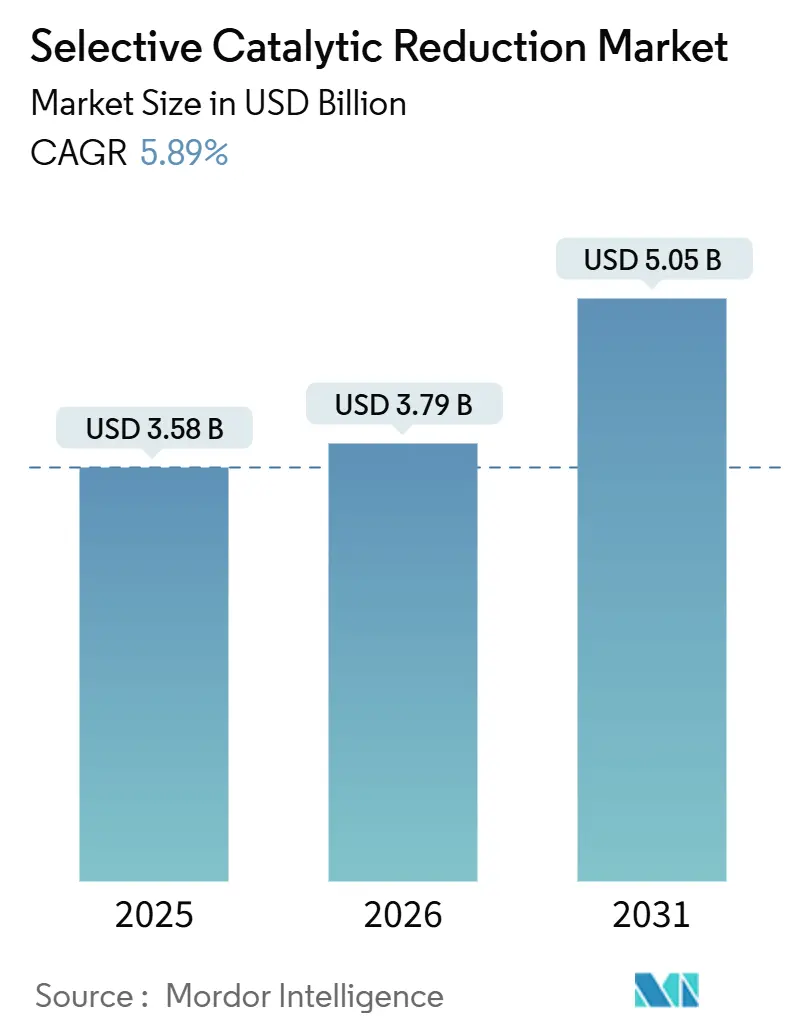

Die Marktgröße für selektive katalytische Reduktion wird voraussichtlich von 3,58 Milliarden USD im Jahr 2025 auf 3,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,89 % über den Zeitraum 2026–2031 einen Wert von 5,05 Milliarden USD erreichen. Die Nachfrage verlagert sich von kohlebefeuerten Kraftwerken hin zu Schiffsantrieben, schwerem Straßenverkehr und Kohle-zu-Chemikalien-Komplexen, für die die NOx-Einhaltung nicht verhandelbar ist. Die Ausweitung der Emissionskontrollgebiete durch die Internationale Seeschifffahrtsorganisation im Jahr 2025 löste eine Welle von Nachrüstprojekten aus, während Chinas industrielle Grenzwert von 50 mg/Nm³ SCR in die Auslegungsgrundlage großer Kohle-zu-Chemikalien-Anlagen eingebettet hat. Katalysatorlieferanten konzentrieren sich nun auf die Verlängerung der Standzeit unter schwefelreichen Gasströmen und die Reduzierung des Edelmetallgehalts zur Eindämmung von Kostensteigerungen. Die Konsolidierung, veranschaulicht durch Honeywells Übernahme der Katalysatorsparte von Johnson Matthey, unterstreicht einen Branchenwettlauf um Skalierung und Lebenszyklusdienstleistungen.

Wichtigste Erkenntnisse des Berichts

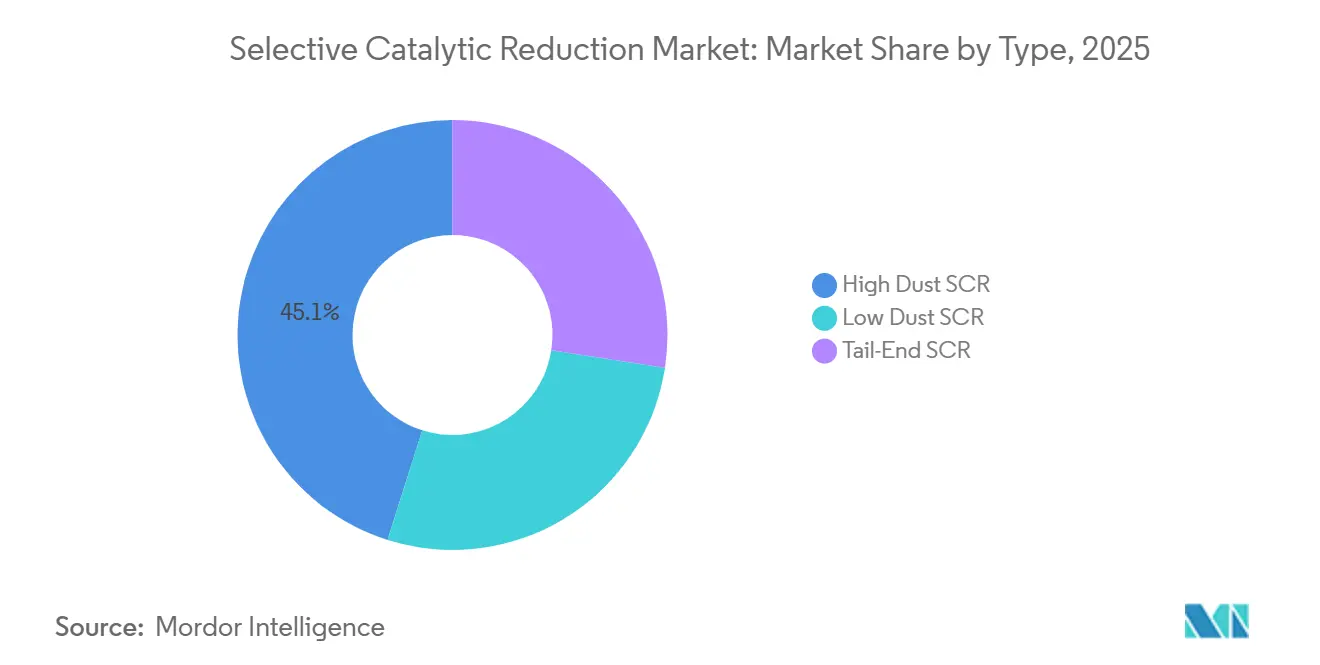

- Nach Typ entfiel auf Hochstaub-SCR im Jahr 2025 ein Marktanteil von 45,12 % am Markt für selektive katalytische Reduktion; Tail-End-SCR wird voraussichtlich bis 2031 mit einem CAGR von 6,18 % wachsen.

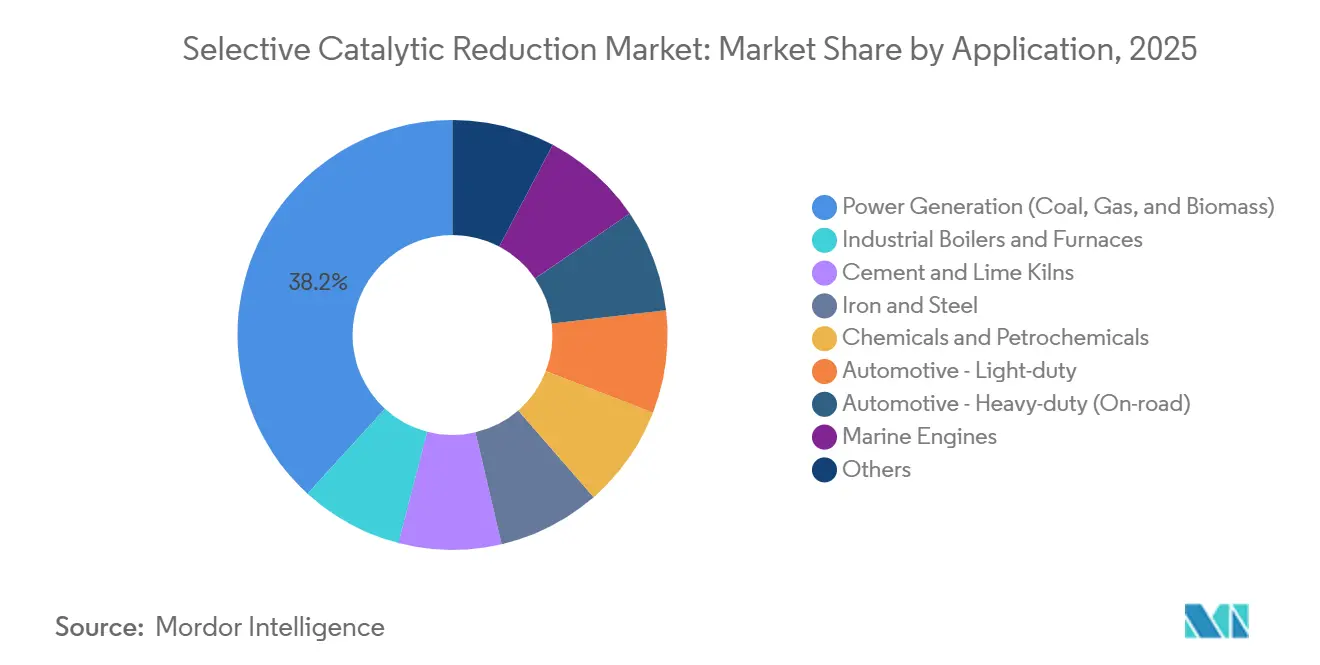

- Nach Anwendung hielt Stromerzeugung (Kohle, Gas und Biomasse) im Jahr 2025 einen Anteil von 38,22 % an der Marktgröße für selektive katalytische Reduktion, während Automobil – Schwerlastfahrzeuge (Straßenverkehr) bis 2031 mit einem CAGR von 6,33 % voranschreitet.

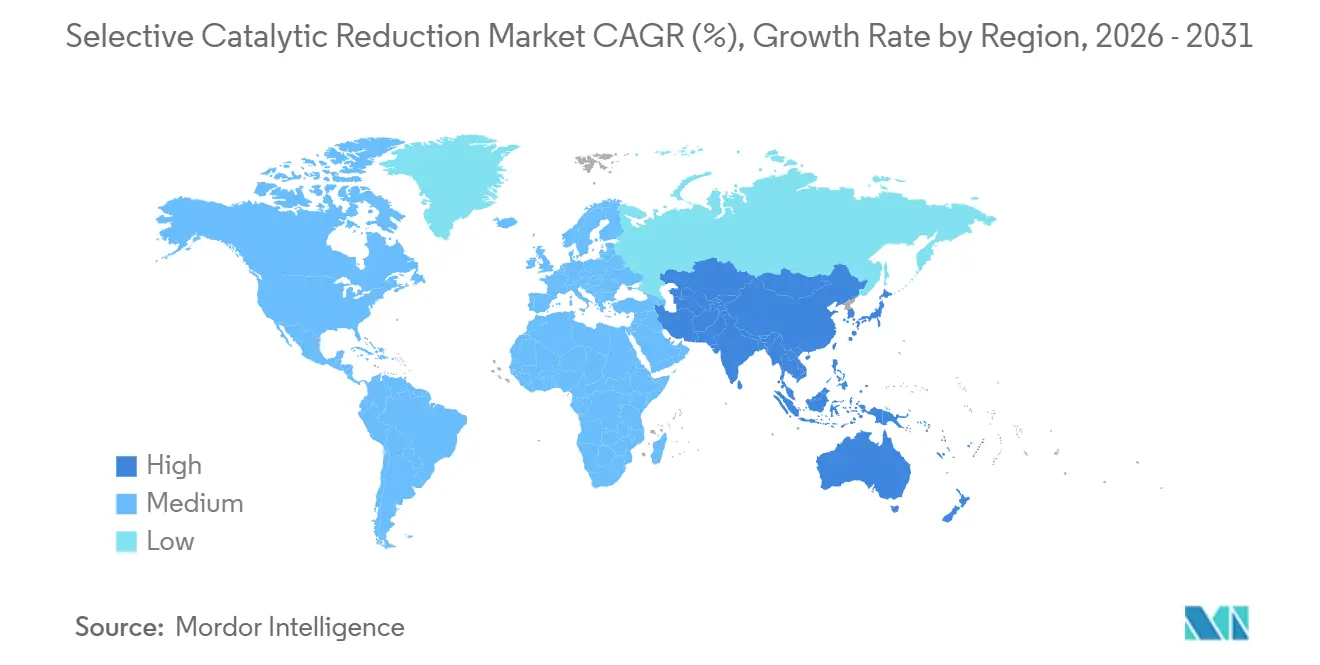

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 51,25 % am Markt für selektive katalytische Reduktion und wächst im Prognosezeitraum (2026–2031) mit einem CAGR von 6,29 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für selektive katalytische Reduktion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachrüstung von Schiffen mit SCR im Vorfeld von IMO Tier III | +1.2% | Global, konzentriert in Nordeuropa, Nordamerika-Emissionskontrollgebieten, Ausweitung auf Küstenrouten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Kohle-zu-Chemikalien-Anlagen im Asien-Pazifik-Raum | +0.9% | Kernregion Asien-Pazifik (China, Indien), Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Einführung von Vanadium-Cer-Katalysatoren für niedrige Temperaturen in Zementöfen | +0.6% | Global, frühe Einführung in den Zementsektoren der EU und Chinas | Mittelfristig (2–4 Jahre) |

| OEM-Validierung von SCR für wasserstoffbetriebene Motoren | +0.4% | Nordamerika, EU, Japan (Wasserstoffinfrastrukturkorridore) | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte adaptive Ammoniakeinspritzungssteuerung | +0.7% | Global, erstmalige Einführung in großen Kohle-/Gaskraftwerken (> 500 MW) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachrüstung von Schiffen mit SCR im Vorfeld von IMO Tier III

Tier-III-Vorschriften erfordern eine NOx-Reduzierung um 80 % und veranlassen Reeder zur Nachrüstung von SCR auf Schiffen, die Emissionskontrollgebiete befahren. Die Ausweisung des Norwegischen Meeres und der kanadischen Arktis im Jahr 2025 erweiterte die Konformitätszonen und erzeugte einen Rückstand von mehr als 3.000 Schiffen. Kreuzfahrtbetreiber handelten am schnellsten und rüsteten bis 2025 81 Schiffe mit SCR aus, gegenüber 7 im Jahr 2018[1]Internationale Seeschifffahrtsorganisation, "Ausweitung der Emissionskontrollgebiete," imo.org. Nachrüstkosten belaufen sich auf 1,5–4 Millionen USD pro Schiff, doch neue Motoren wie WinGDs X-DF-HP integrieren SCR ab Werk und senken die Gesamtbetriebskosten um 15 %. Da nach 2028 mehr Tier-III-fähige Tonnage ausgeliefert wird, wird die Nachrüstnachfrage nachlassen, doch der Katalysatoraustausch wird bis in die 2030er Jahre hinein robust bleiben.

Rascher Ausbau von Kohle-zu-Chemikalien-Anlagen im Asien-Pazifik-Raum

Der Shaanxi-Kohle-Yulin-Komplex in China integriert SCR zur Einhaltung des NOx-Grenzwerts von 50 mg/Nm³ – ein Präzedenzfall für andere Megaprojekte. Indiens Mission zur Kohlevergasung mit 100 Tonnen folgt diesem Beispiel, doch schwefelreichere Kohle beschleunigt die Katalysatorvergiftung und erhöht die Lebenszykluskosten. Der öffentliche Gesundheitsimperativ bleibt eindeutig: Studien zeigen, dass der Einsatz von SCR über ein Jahrzehnt bis zu 210.000 vorzeitige Todesfälle verhindern könnte.

Einführung von Vanadium-Cer-Katalysatoren für niedrige Temperaturen in Zementöfen

Ceriumdotierte Vanadiumkatalysatoren erreichen nun eine NOx-Entfernung von ≥ 70 % bei weniger als 200 °C, was den Brennstoffaufwand für die Wiedererwärmung und CO₂ reduziert. Das Pilotprojekt von CERI im Jahr 2025 verzeichnete eine Abscheidung von mehr als 90 % bei 120–140 °C und senkte die jährlichen Betriebskosten einer 360 m² großen Sinteranlage um bis zu 40 %. Die kommerzielle Einführung hängt noch vom Nachweis einer Standzeit von 3–5 Jahren unter Alkali- und Sulfatangriff ab.

OEM-Validierung von SCR für wasserstoffbetriebene Motoren

Wasserstoff-Verbrennungsmotor-Plattformen von Cummins und anderen benötigen passive oder harnstoffgespeiste SCR zur NOx-Reduzierung. Frühe Versuche zeigen eine Reduzierung von 60–70 % bei 150 °C, doch N₂O-Bildung und hydrothermale Alterung bleiben Hürden. Kommerzielle Auswirkungen werden ab 2028 entlang fortgeschrittener Wasserstoffkorridore in der EU und Japan sichtbar werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Elektrifizierung von Leichtfahrzeugen | -0.8% | Global, am ausgeprägtesten in der EU, China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| SO₂/SO₃-Vergiftung verkürzt die Katalysatorlebensdauer | -0.5% | Asien-Pazifik (Regionen mit schwefelreicher Kohle), Indien, Südostasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit rund um die Bunkerung von Blauammoniak | -0.3% | Globale Seeschifffahrt, regulatorische Lücken in der Bunkerinfrastruktur und bei Sicherheitsstandards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Elektrifizierung von Leichtfahrzeugen

Die weltweiten Verkäufe von BEV (batterieelektrischen Fahrzeugen) überstiegen 2025 14 Millionen und verdrängten Dieselmotoren, die den Absatz von SCR-Katalysatoren im Aftermarket antrieben[2]Europäische Kommission, "Euro-7-Normen für Personenkraftwagen," europa.eu. Die ab 2027 geltenden Euro-7-Vorschriften verschärfen die Grenzwerte weiter, begünstigen jedoch emissionsfreie Optionen, was Johnson Matthey dazu veranlasste, den Platingruppenmetall-Gehalt um 20 % zu senken, um den Marktanteil zu verteidigen. Die Schwerlastvorschriften in den USA werden die Nachfrage abfedern, bis Brennstoffzellen- und Batterie-Lkw nach 2030 skalieren.

SO₂/SO₃-Vergiftung verkürzt die Katalysatorlebensdauer

SO₃ bildet stabile Sulfate auf aktiven Stellen und erzwingt einen früheren Austausch. Anlagen, die indische Kohle mit 0,4–0,8 % Schwefel verbrennen, berichten von einer 40–50 % schnelleren Deaktivierung als ausgelegt, was die SCR-Lebensdauer auf 3–4 Jahre verkürzt. Rauchgasentschwefelungsanlagen können das Risiko mindern, fügen jedoch 50–80 USD pro kW an Investitionskosten und 1–2 % Eigenverbrauchslast hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hochstaub-Konfigurationen dominieren Kohle-Anwendungen

Hochstaub-Systeme erfassten im Jahr 2025 einen Marktanteil von 45,12 % am Markt für selektive katalytische Reduktion. Der Betrieb vor Partikelfiltern ermöglicht es diesen Einheiten, im Bereich von 300–420 °C zu bleiben, was eine Wiedererwärmung vermeidet, aber erosionsbeständige Kanäle erfordert. CORMETECHs Dustbuster-Module heben solche Konstruktionsmerkmale hervor. Tail-End-SCR, bevorzugt von Gasturbinen und Schiffsmotoren, wird voraussichtlich mit dem schnellsten CAGR von 6,18 % im Prognosezeitraum (2026–2031) wachsen, da Niedertemperaturkatalysatoren reifen. Die Marktgröße für selektive katalytische Reduktion bei Tail-End-Installationen wird bis 2031 voraussichtlich 1 Milliarde USD übersteigen.

Weitere Katalysatorfortschritte werden das Wachstumstempo bestimmen. Versuche mit 3 % V₂O₅-10 % MoO₃/TiO₂ zeigen eine durchschnittliche Entfernung von mehr als 67 % bei 160–180 °C über zwei Jahre, während CERIs wärmefreies Design eine Entfernung von mehr als 90 % bei 120–140 °C erreichte. Dennoch bleibt die Ammoniumhydrogensulfat-Verschmutzung unterhalb von 200 °C eine Einschränkung für Betreiber.

Nach Anwendung: Schwerlastfahrzeuge übertreffen die Stromerzeugung

Stromerzeugung (Kohle, Gas und Biomasse) hielt im Jahr 2025 einen Anteil von 38,22 % am Umsatz des Marktes für selektive katalytische Reduktion. Automobil – Schwerlastfahrzeuge (Straßenverkehr) führt mit einem CAGR von 6,33 % im Prognosezeitraum (2026–2031), angetrieben durch den US-Standard 2027, der 0,02 g/PS-Std. NOx und zweistufige SCR plus elektrische Heizung vorschreibt. Die Marktgröße für selektive katalytische Reduktion im Bereich Schwerlastfahrzeuge könnte bis 2031 1,5 Milliarden USD erreichen.

Schiffsnachrüstungen bleiben entscheidend. Kreuzfahrt- und Offshore-Segmente zeigen, dass Nachrüstungen NOx-Reduzierungen von 85–95 % ohne Kraftstoffverbrauchsverluste erzielen können. Industriekessel, Zement und Petrochemie tragen zusammen etwa 30 % der Nachfrage bei, wobei der strenge chinesische Grenzwert von 50 mg/Nm³ Asien-Pazifik an der Spitze hält.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf einen Marktanteil von 51,25 % am Markt für selektive katalytische Reduktion und wird bis 2031 mit einem CAGR von 6,29 % wachsen. Chinas industrieller Grenzwert von 50 mg/Nm³ integriert SCR in jede neue Kohle-zu-Chemikalien-Anlage, während Indiens Mission zur Vergasung von 100 Tonnen diesen Weg widerspiegelt. Schwefelreichere Kohle in Indien erhöht die Katalysatorkosten, festigt aber auch Rauchgasentschwefelungs-Nachrüstungen. Japans Verträge über kohlenstoffarmes Ammoniak mit 800.000 Tonnen pro Jahr deuten auf eine frühe Einführung von ammoniakbefeuerten Turbinen hin, die maßgeschneidert werden müssen.

In Nordamerika treibt die EPA-Schwerlastvorschrift 2027 die Nachfrage im Straßenverkehr an, und Nachrüstungen von Gas-und-Dampf-Kraftwerken halten die Versorgungsaufträge aufrecht. Regulierungsbehörden in Kentucky hoben ein abgeschlossenes SCR-Projekt hervor, das unter dem Budget abgeschlossen wurde, und informieren damit über Kostenerwartungen für neue Gaseinheiten. Der ECA-Status der kanadischen Arktis treibt Schiffsnachrüstungen voran, doch das Kälteklima stellt Herausforderungen bei der Harnstoffhandhabung dar.

In Europa dämpfen Kohlekraftwerksabschaltungen die Versorgungsaufträge, doch der Grenzwert der Industrieemissionsrichtlinie von 200 mg/Nm³ für neue Zementöfen stützt die Einführung von Niedertemperaturkatalysatoren. Das Norwegische Meer-ECA von 2025 erweiterte die Schiffskonformität nach Norden und trieb Fähr- und Kreuzfahrtnachrüstungen voran. Honeywells Angebot für Johnson Matthey spiegelt eine konsolidierende regionale Lieferantenbasis wider.

Wettbewerbslandschaft

Der Markt für selektive katalytische Reduktion ist mäßig konzentriert. Chinesische Unternehmen wie CERI stören den Markt mit Ultraniedrigtemperatursystemen, die Wiedererwärmungskosten eliminieren – ein starker Anreiz für schwer zu dekarbonisierende Industrien. KI-gestützte Dosierungsplattformen entwickeln sich zu einem Differenzierungsmerkmal. Honeywell und Emerson liefern Edge-Controller, die 5–10 % Reagenzieneinsparungen versprechen und den Kostensenkungszielen der Versorgungsunternehmen entsprechen. Zukünftige Wachstumspotenziale liegen bei Ammoniak-Brennstoffmotoren, Wasserstoff-Verbrennungsmotoren und asiatischen Kohle-Chemikalien – Bereiche, in denen das Katalysatordesign für die N₂O-Kontrolle und Schwefeltoleranz noch unterversorgt ist.

Marktführer im Bereich selektive katalytische Reduktion

Johnson Matthey

BASF

Topsoe A/S

CORMETECH

Tenneco Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: YANMAR Marine International stellte sein SCR-System vor. Dieses System zielt darauf ab, NOx-Emissionen von Handelsschiffen mit Motoren über 130 kW drastisch zu reduzieren, insbesondere in Emissionskontrollgebieten. YANMARs SCR-System entspricht den Tier-III-Emissionsstandards der Internationalen Seeschifffahrtsorganisation (IMO).

- Juli 2025: Die Northwestern University entwickelte eine Methode zur Integration von Metall-Schwefel-aktiven Stellen in metallorganische Gerüste, was die katalytische Effizienz bei Hydrierungsreaktionen erheblich verbessert und neue Strategien für die Entwicklung fortschrittlicher SCR-Katalysatoren liefert.

Umfang des globalen Berichts zum Markt für selektive katalytische Reduktion

Selektive katalytische Reduktion (SCR) ist eine fortschrittliche Emissionskontrolltechnologie, die schädliche Stickoxide im Abgas in Stickstoff und Wasser umwandelt. Sie verwendet einen Katalysator und ein Reduktionsmittel, um eine Stickoxid-Reduktionseffizienz von bis zu 90 %+ zu erreichen, üblicherweise in Dieselmotoren und Industrieanlagen.

Der Markt für selektive katalytische Reduktion ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Hochstaub-SCR, Niederstaub-SCR und Tail-End-SCR unterteilt. Nach Anwendung ist der Markt in Stromerzeugung (Kohle, Gas und Biomasse), Industriekessel und -öfen, Zement- und Kalkbrennöfen, Eisen und Stahl, Chemie und Petrochemie, Automobil – Leichtfahrzeuge, Automobil – Schwerlastfahrzeuge (Straßenverkehr), Schiffsmotoren und Sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für selektive katalytische Reduktion in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Hochstaub-SCR |

| Niederstaub-SCR |

| Tail-End-SCR |

| Stromerzeugung (Kohle, Gas und Biomasse) |

| Industriekessel und -öfen |

| Zement- und Kalkbrennöfen |

| Eisen und Stahl |

| Chemie und Petrochemie |

| Automobil – Leichtfahrzeuge |

| Automobil – Schwerlastfahrzeuge (Straßenverkehr) |

| Schiffsmotoren |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Hochstaub-SCR | |

| Niederstaub-SCR | ||

| Tail-End-SCR | ||

| Nach Anwendung | Stromerzeugung (Kohle, Gas und Biomasse) | |

| Industriekessel und -öfen | ||

| Zement- und Kalkbrennöfen | ||

| Eisen und Stahl | ||

| Chemie und Petrochemie | ||

| Automobil – Leichtfahrzeuge | ||

| Automobil – Schwerlastfahrzeuge (Straßenverkehr) | ||

| Schiffsmotoren | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für selektive katalytische Reduktion im Jahr 2031?

Der Markt für selektive katalytische Reduktion wird voraussichtlich bis 2031 einen Wert von 5,05 Milliarden USD erreichen und ab 2026 mit einem CAGR von 5,89 % wachsen.

Welche Region führt die Nachfrage nach Technologie zur selektiven katalytischen Reduktion an?

Asien-Pazifik entfiel im Jahr 2025 auf 51,25 % des Umsatzes und wächst bis 2031 mit einem CAGR von 6,29 %.

Welches Anwendungssegment wächst am schnellsten?

Schwerlastfahrzeuge im Straßenverkehr wachsen mit einem CAGR von 6,33 % aufgrund der US-NOx-Vorschrift 2027.

Warum gewinnen Tail-End-SCR-Systeme an Beliebtheit?

Fortschritte bei Niedertemperaturkatalysatoren ermöglichen die Installation nach der Entschwefelung, vermeiden kostspielige Wiedererwärmung und ermöglichen den Einsatz bei Gasturbinen und Schiffsmotoren.

Seite zuletzt aktualisiert am: