Tamaño y cuota del mercado africano de semillas de granos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

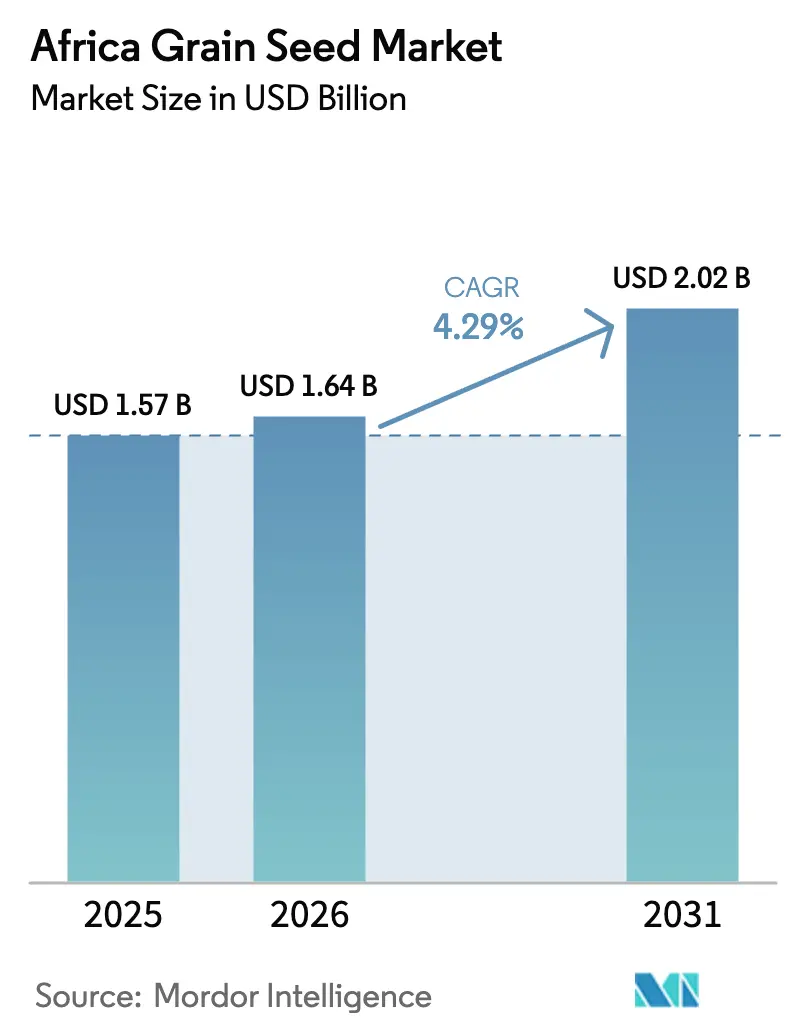

| Tamaño del mercado en el año base (2025) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado africano de semillas de granos por Mordor Intelligence

El tamaño del mercado africano de semillas de granos en 2026 se estima en USD 1.640 millones, creciendo desde el valor de 2025 de USD 1.570 millones, con proyecciones para 2031 que muestran USD 2.020 millones, creciendo a una CAGR del 4,29% durante el período 2026-2031. Los programas de subsidios gubernamentales estables, la mayor demanda de variedades resistentes al clima y la demanda industrial de procesadores de piensos y elaboración de bebidas forman la columna vertebral de este impulso. Las plataformas de pedido de semillas por telefonía móvil de Kenia y los sistemas de agricultura comercial madura de Sudáfrica ilustran cómo la digitalización y la escala pueden converger para sostener el crecimiento del volumen. Los participantes del mercado también se benefician de la armonización regional de la certificación de semillas, que reduce los costos de entrada y permite una mayor huella de distribución. Sin embargo, la falsificación en los mercados informales y las desfavorables relaciones de precios fertilizante-grano siguen siendo vientos en contra que ponen en peligro las ganancias de productividad realizadas.

Conclusiones clave del informe

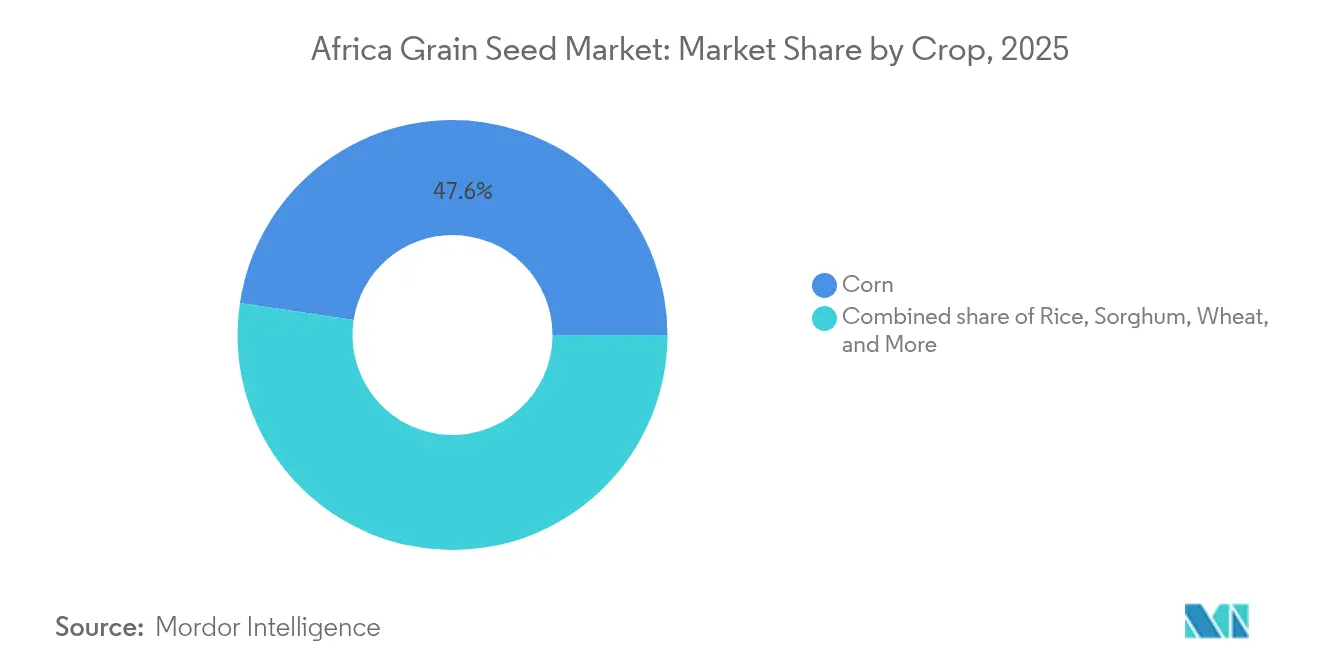

- Por cultivo, el maíz lideró con el 47,62% de la cuota del mercado africano de semillas de granos en 2025, mientras que el sorgo avanza a una CAGR del 5,88% hasta 2031.

- Por tecnología de mejoramiento, los híbridos representaron el 58,63% del tamaño del mercado africano de semillas de granos en 2025, y se proyecta que las variedades de polinización abierta y los derivados de híbridos crezcan a una CAGR del 4,67% hasta 2031.

- Por geografía, Sudáfrica registró el 33,45% de la cuota de ingresos en 2025, mientras que Kenia está previsto que registre la mayor CAGR del 6,12% hasta 2031.

- Los cinco principales proveedores controlaron el 36,20% de la cuota del mercado africano de semillas de granos en 2025, lo que pone de manifiesto un mercado moderadamente fragmentado. Los principales actores del mercado incluyen Bayer AG, Corteva Agriscience, Groupe Limagrain, Seed Co. Limited y Syngenta AG.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado africano de semillas de granos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programas gubernamentales de subsidio a semillas que impulsan la adopción de híbridos | +0.8% | Panafrica, más fuerte en Kenia, Nigeria, Ghana | Mediano plazo (2-4 años) |

| Demanda creciente de variedades de granos resistentes al clima | +0.9% | Núcleo del África subsahariana, con expansión hacia el norte de África | Largo plazo (≥ 4 años) |

| Expansión de las industrias comerciales de piensos y elaboración de bebidas que requieren granos de calidad | +0.6% | Sudáfrica, Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Armonización regional de la certificación de semillas que facilita el comercio transfronterizo | +0.4% | África oriental, meridional y occidental | Largo plazo (≥ 4 años) |

| Surgimiento de plataformas de comercialización directa de semillas por telefonía móvil | +0.5% | Núcleo de África oriental, con extensión hacia África occidental | Corto plazo (≤ 2 años) |

| Rápida adopción de la tecnología de esterilidad masculina que reduce los costos de semillas de maíz híbrido | +0.7% | Sudáfrica, Kenia, Tanzania, Zimbabwe | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas gubernamentales de subsidio a semillas que impulsan la adopción de híbridos

Los subsidios siguen siendo un mecanismo crítico para acelerar la penetración de los híbridos. Kenia ha asignado más de USD 50 millones anuales a su Proyecto Nacional de Crecimiento Agrícola y Rural Inclusivo, elevando la adopción de maíz híbrido del 35% en 2022 a más del 60% en 2024 [1]Fuente: Banco Mundial, "Proyecto Nacional de Crecimiento Agrícola y Rural Inclusivo de Kenia," worldbank.org. El Programa de Prestatarios Ancla de Nigeria distribuyó más de 2 millones de bolsas de semillas certificadas en 2024, demostrando la escala a la que la política puede reconfigurar la demanda [2]Fuente: Banco Central de Nigeria, "Programa de Prestatarios Ancla," cbn.gov.ng. Dichos programas reducen el riesgo del agricultor, crean una demanda habitual y facilitan la transición hacia la compra comercial de semillas una vez que los subsidios se retiran. Sin embargo, la continuidad a largo plazo depende de demostraciones claras de valor más allá de las temporadas subsidiadas.

Demanda creciente de variedades de granos resistentes al clima

La volatilidad climática ha desplazado las prioridades de los agricultores hacia la tolerancia a la sequía y la resistencia al calor. Los híbridos tolerantes a la sequía ocupan actualmente más del 40% de la superficie total de maíz híbrido en África oriental y meridional, un aumento significativo desde el 15% registrado en 2020[3]Fuente: Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos, "Cultivos tolerantes a la sequía para África," icrisat.org. La cartera DroughtGard de Bayer y características similares han encontrado una rápida aceptación gracias a la estabilidad del rendimiento bajo condiciones de estrés hídrico. La adopción se está extendiendo más allá del maíz hacia el sorgo y el mijo, ya que las variedades mejoradas combinan la resistencia tradicional con una mejor calidad de procesamiento. Los responsables políticos están agilizando las aprobaciones para acelerar la entrada al mercado de semillas inteligentes frente al clima.

Expansión de las industrias comerciales de piensos y elaboración de bebidas que requieren granos de calidad

La demanda industrial de calidad constante del grano ha creado segmentos de mercado premium que incentivan a los agricultores a adoptar variedades de semilla certificada con características predecibles. En África, la industria de piensos abastece granos en función de perfiles nutricionales específicos y niveles de micotoxinas, ofreciendo primas que justifican los mayores costos de semillas. Empresas cerveceras como South African Breweries Miller y Heineken N.V. han introducido programas de adquisición directa que especifican variedades de granos y estándares de calidad, proporcionando a los agricultores mercados garantizados. Esta demanda ha demostrado ser más sostenible que los subsidios gubernamentales, ya que los agricultores calculan los rendimientos en función de las primas del mercado.

Armonización regional de la certificación de semillas que facilita el comercio transfronterizo

La Zona de Libre Comercio Continental Africana ha impulsado los esfuerzos para estandarizar los procesos de certificación de semillas, reduciendo las barreras regulatorias. El Mercado Común del África Oriental y Meridional permite la comercialización regional de variedades de semillas aprobadas sin pruebas adicionales, reduciendo los costos de entrada al mercado y fomentando la inversión en programas de mejoramiento. De manera similar, la Comunidad Económica de los Estados del África Occidental facilita el comercio de semillas al evitar las aprobaciones individuales de cada país. Sin embargo, persiste una implementación desigual debido a requisitos adicionales en algunos países. Se prevé que la convergencia regulatoria crezca a medida que los países reconozcan los beneficios de los mercados integrados de semillas para la seguridad alimentaria, abordando desafíos que trascienden las fronteras nacionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia de semillas falsificadas o de baja calidad en los mercados informales | -0.6% | Panafrica, más grave en Nigeria, Ghana, Tanzania | Largo plazo (≥ 4 años) |

| Relaciones desfavorables de precios fertilizante-grano que limitan los beneficios realizados de las semillas | -0.5% | África subsahariana, particularmente en países sin salida al mar | Mediano plazo (2-4 años) |

| Distribución fragmentada de última milla que incrementa los costos de entrega de semillas | -0.4% | África rural, más agudo en zonas agrícolas remotas | Mediano plazo (2-4 años) |

| Oferta limitada de semillas de generación temprana para sorgo y mijo de variedades de polinización abierta | -0.3% | Regiones semiáridas, países del Sahel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de semillas falsificadas o de baja calidad en los mercados informales

La proliferación de semillas falsificadas y de calidad inferior socava la confianza de los agricultores en las variedades de semillas mejoradas e impacta el mercado formal de semillas. La Alianza para una Revolución Verde en África estima que entre el 30% y el 40% de las semillas vendidas en los mercados informales del África subsahariana no cumplen los estándares básicos de calidad, lo que provoca pérdidas de rendimiento. Este problema es significativo en Nigeria y Ghana, donde la escasa aplicación de la normativa permite que los productos falsificados circulen libremente. Los agricultores que experimentan malos resultados con semillas falsificadas a menudo regresan al uso de semillas propias o reducen las inversiones en insumos en temporadas posteriores. Existen marcos regulatorios, pero carecen de recursos para una aplicación efectiva, particularmente en las zonas rurales donde se realizan la mayoría de las transacciones de semillas.

Relaciones desfavorables de precios fertilizante-grano que limitan los beneficios realizados de las semillas

Los precios volátiles de los fertilizantes han creado dificultades económicas para los agricultores, impidiéndoles costear los insumos complementarios necesarios para maximizar los beneficios de las variedades de semillas mejoradas. El conflicto Rusia-Ucrania perturbó las cadenas de suministro mundiales de fertilizantes, provocando aumentos de precios superiores al 200% en ciertos mercados africanos entre 2022 y 2024, mientras que los precios de los granos se mantuvieron relativamente estables[4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Monitoreo de precios de fertilizantes," fao.org. Esta disparidad ha hecho que sea económicamente inviable para muchos agricultores invertir en semillas premium sin las aplicaciones de fertilizantes necesarias. Los países sin salida al mar enfrentan dificultades adicionales debido a los elevados costos de transporte, que incrementan aún más los precios de los fertilizantes. Los programas gubernamentales de subsidio de fertilizantes han ofrecido alivio temporal en algunas regiones, pero sus restricciones fiscales limitan tanto su sostenibilidad como su alcance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos impulsan el crecimiento del segmento premium

Los híbridos aseguraron una cuota dominante del 58,63% del mercado africano de semillas de granos en 2025. Los rendimientos superiores, la uniformidad y la aceptación por parte de los procesadores convierten a los híbridos en un elemento básico para los productores comerciales, especialmente en Sudáfrica y Egipto. Las multinacionales despliegan amplias cadenas de I+D, renovando los catálogos varietales cada dos o tres años. Los híbridos transgénicos siguen limitados a jurisdicciones con leyes de bioseguridad claras, pero los híbridos no transgénicos de esterilidad masculina están reduciendo la brecha de costos y ampliando su alcance. Se proyecta que el tamaño del mercado africano de semillas de granos atribuible al maíz híbrido aumente en línea con la demanda comercial de piensos hasta 2031.

Las variedades de polinización abierta y los derivados de híbridos se están expandiendo a una CAGR del 4,67%, captando a los pequeños agricultores con mayor conciencia del presupuesto. Las nuevas variedades de polinización abierta promueven la tolerancia a la sequía y la biofortificación, abordando tanto la nutrición como la resiliencia. Las normas armonizadas del Mercado Común del África Oriental y Meridional y de la Comunidad Económica de los Estados del África Occidental permiten ahora que una sola liberación de variedad sirva a múltiples países, alentando a las empresas de semillas a mantener carteras de variedades de polinización abierta en lugar de abandonarlas por completo. Este enfoque de doble vía salvaguarda la seguridad alimentaria al tiempo que permite a los agricultores ajustar el gasto en insumos al flujo de caja estacional.

Por cultivo: el dominio del maíz se enfrenta a la diversificación con inteligencia climática

El maíz mantuvo el 47,62% de la cuota del mercado africano de semillas de granos en 2025, impulsado por la demanda avícola, porcina y de elaboración de bebidas. Los procesadores requieren perfiles predecibles de almidón y proteínas, lo que sustenta modelos de pago premium que justifican los gastos en semillas híbridas. Sin embargo, los brotes de gusano cogollero y las precipitaciones irregulares exponen el riesgo del monocultivo. La CAGR del 5,88% del sorgo indica que los agricultores están diversificándose hacia cultivos más resistentes. Los híbridos de sorgo mejorados y las variedades de polinización abierta combinan la resistencia a la sequía con mejores características de sabor y molienda, haciendo que el cambio sea económicamente viable incluso para los agricultores de subsistencia. El arroz sigue siendo boyante debido a las políticas de sustitución de importaciones en Nigeria y Ghana, mientras que el trigo se queda atrás debido a las restricciones climáticas e infraestructurales.

La expansión de la capacidad de molienda de piensos, especialmente en Nigeria, donde el volumen instalado de piensos superó los 5 millones de toneladas métricas en 2024, mantendrá al maíz en primera posición, pero la diversificación varietal está ganando impulso. Se prevé que el tamaño del mercado africano de semillas de granos en los segmentos de sorgo y mijo se amplíe a medida que las preferencias de los consumidores se inclinen hacia los alimentos básicos tradicionales percibidos como más saludables.

Análisis geográfico

Sudáfrica posee una cuota de mercado del 33,45% en el mercado africano de semillas de granos, impulsada por capacidades de producción avanzadas, sólidas regulaciones de bioseguridad y una extensa red de agrodistribuidores que garantizan la entrega oportuna de semillas a las granjas comerciales. Una parte significativa del maíz híbrido bajo cultivo proviene de los últimos dos ciclos de mejoramiento, lo que sustenta rendimientos consistentemente altos incluso durante períodos de sequía. Además, el país suministra semillas a Zambia, Mozambique y Botsuana a través de esquemas de multiplicación por contrato que aprovechan los microclimas de producción favorables. En 2024, las exportaciones de semillas aumentaron un 7% en valor, ya que los países vecinos utilizaron la infraestructura de control de calidad de Sudáfrica.

Se proyecta que Kenia logre la mayor CAGR del 6,12% en el mercado africano de semillas de granos para 2031, impulsada por un marco agrícola centrado en los pequeños agricultores que posiciona al país como un centro de innovación en agricultura digital. En 2024, aproximadamente 500.000 agricultores accedieron a semillas certificadas a través de plataformas móviles, reduciendo significativamente los tiempos de espera de los pedidos de semanas a días. Los programas gubernamentales de vales electrónicos subsidiaron una parte de los costos de semillas, mejorando la liquidez de principios de temporada para los agricultores. Esta iniciativa es un contribuyente clave al crecimiento de mercado anticipado de Kenia. Además, los procesadores locales están fortaleciendo las cadenas de suministro de granos especiales, promoviendo la adopción de variedades híbridas en cultivos como el maíz, el sorgo y la cebada. Se proyecta que la cuota de mercado de semillas de granos en Kenia se expanda aún más a medida que más condados integren los portales de subsidios con sistemas de telemetría de distribución.

Nigeria presenta tanto escala como complejidad. Las semillas falsificadas socavan la confianza de los agricultores, pero los operativos regulatorios en curso y los esfuerzos de serialización señalan un progreso gradual. Los participantes del Programa de Prestatarios Ancla que recibieron semillas certificadas y apoyo agronómico registraron ganancias de rendimiento superiores al 20% en los cultivos de 2024. Etiopía, Ghana y Tanzania aprovechan los programas del sector de semillas con múltiples donantes que combinan la producción de semillas básicas del fitomejorador con redes privadas de distribución. Cada país opera ahora al menos un laboratorio de semillas acreditado por la Asociación Internacional de Análisis de Semillas, acelerando el proceso interno de certificación. En el Sahel, el sorgo y el mijo dominan, y la escasez de variedades de polinización abierta limita las ganancias de rendimiento a pesar de las fértiles condiciones de demanda. Egipto mantiene un liderazgo de nicho en trigo irrigado y cebada especial para malteado bajo regímenes de agua controlados.

Panorama competitivo

La competencia en el mercado africano de semillas de granos es moderada, con las cinco principales empresas que poseen alrededor del 36,5% de cuota combinada. Seed Co Limited mantiene su liderazgo de mercado a través de una presencia extensa en el sur de África y un compromiso efectivo con los pequeños agricultores. Bayer AG aprovecha sus pilas de características propietarias para la resistencia a la sequía y las plagas, respaldadas por instalaciones de producción localizadas en Kenia. Corteva Agriscience mejora su desarrollo de productos utilizando estaciones de mejoramiento regionales, con planes de introducir tres híbridos adaptados para África occidental en 2024.

La producción con esterilidad masculina, las cadenas de dobles haploides y la selección genómica representan avances tecnológicos críticos en la industria de semillas. La adquisición de Victoria Seeds en Tanzania por parte de Seed Co Limited ha mejorado sus capacidades de distribución en África oriental, mientras que el establecimiento de una oficina en Ghana por parte de Groupe Limagrain ha ampliado su presencia en los mercados francófonos. Las empresas nativas digitales están asociándose con proveedores de telecomunicaciones para ofrecer soluciones integradas que incluyen ventas de semillas, crédito y seguro agrícola, abordando los desafíos de distribución de última milla de alto costo que los actores tradicionales encuentran difíciles de gestionar. El cumplimiento de las normas de la Asociación Internacional de Análisis de Semillas (ISTA) y la alineación con los requisitos de etiquetado del Mercado Común del África Oriental y Meridional (COMESA) se han convertido en diferenciadores clave al competir por licitaciones de subsidios gubernamentales.

Los segmentos de sorgo y mijo de variedades de polinización abierta (VPO) siguen sin estar suficientemente desarrollados debido a los bajos márgenes de beneficio, lo que disuade a las empresas más grandes. Las empresas regionales especializadas y los consorcios público-privados están interviniendo para satisfacer la creciente demanda de cultivos inteligentes frente al clima. Aunque el comercio informal fragmentado continúa desviando volúmenes del mercado, se proyecta que las mejoras en las medidas de aplicación y los esfuerzos de serialización mejoren la protección de la marca y la integridad con el tiempo.

Líderes de la industria africana de semillas de granos

Bayer AG

Corteva Agriscience

Groupe Limagrain

Seed Co Limited

Syngenta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: La Fundación Africana de Tecnología Agrícola (AATF) y sus socios lanzaron híbridos de maíz TELA en Etiopía, Kenia, Mozambique y Nigeria a través de la asociación de Sistemas de Semillas de Maíz Biotecnológico. Estas variedades de maíz combinan tolerancia a la sequía con capacidades de protección contra insectos.

- Abril de 2025: El Centro Internacional de Mejoramiento de Maíz y Trigo (CIMMYT) lanzó siete nuevos híbridos de maíz tropical procedentes de su programa de mejoramiento para el África oriental. Estos híbridos están disponibles para su concesión de licencias y han sido desarrollados para resistir la sequía, el estrés térmico y las principales enfermedades. Los socios pueden ahora proceder al registro nacional y la distribución de estas variedades.

- Marzo de 2025: Bayer inauguró una instalación de semillas de maíz de 32 millones de euros (34,8 millones de USD) en Kabwe, Zambia, para suministrar semillas de maíz de alto rendimiento a aproximadamente 6,4 millones de pequeños agricultores en 2025, con planes de alcanzar 10 millones de agricultores para 2030. Esta inversión respalda la estrategia de Bayer de duplicar su negocio de Ciencias de los Cultivos en África para 2030.

Alcance del informe del mercado africano de semillas de granos

El informe del mercado africano de semillas de granos está segmentado por tecnología de mejoramiento (híbridos, variedades de polinización abierta y derivados de híbridos), cultivo (maíz, arroz, sorgo, trigo, otros granos y cereales) y geografía (Egipto, Etiopía, Ghana, Kenia, Nigeria, Sudáfrica, Tanzania, resto de África). Las previsiones del mercado se presentan en términos de valor (USD) y volumen (toneladas métricas).

| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| Maíz |

| Arroz |

| Sorgo |

| Trigo |

| Otros granos y cereales |

| Egipto |

| Etiopía |

| Ghana |

| Kenia |

| Nigeria |

| Sudáfrica |

| Tanzania |

| Resto de África |

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Cultivo | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Geografía | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido las semillas comerciales en el alcance. Las semillas guardadas en granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un determinado cultivo a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada del total del área del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas de las semillas guardadas en granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo frente a cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con acolchado plástico queda excluido de esta definición y se incluye en el ámbito del campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hileras | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos, como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Es la familia de plantas con flores que incluye el tomate, el chile, la berenjena y otros cultivos. |

| Cucurbitáceas | Representa la familia de las calabazas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el calabacín, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de las coles y las mostazas. Incluye cultivos como las zanahorias, el repollo, la coliflor y el brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Verduras no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como el quimbombó, el espárrago, la lechuga, los guisantes, la espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que solo se cruzan con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados dentro de otras solanáceas incluyen los pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados dentro de otras brasicáceas incluyen los rábanos, los nabos, las coles de Bruselas y la col rizada. |

| Otras raíces y bulbos | Los cultivos considerados dentro de otras raíces y bulbos incluyen los camotes y la yuca. |

| Otras cucurbitáceas | Los cultivos considerados dentro de otras cucurbitáceas incluyen las calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados dentro de otros granos y cereales incluyen la cebada, el trigo sarraceno, la semilla de alpiste, el triticale, la avena, los mijos y el centeno. |

| Otros cultivos de fibra | Los cultivos considerados dentro de otras fibras incluyen el cáñamo, el yute, las fibras de agave, el lino, el kenaf, la ramia, el abacá, el sisal y el capok. |

| Otras oleaginosas | Los cultivos considerados dentro de otras oleaginosas incluyen el maní, la semilla de cáñamo, la semilla de mostaza, las semillas de ricino, las semillas de cártamo, las semillas de sésamo y la linaza. |

| Otros cultivos forrajeros | Los cultivos considerados dentro de otros forrajes incluyen el pasto napier, el pasto de avena, el trébol blanco, el raigrás y la fleo de los prados. Los demás cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Los guandúes, las lentejas, las habas y las habichuelas, los alverjos, los garbanzos, los frijoles caritas, los altramuces y los frijoles bambara son los cultivos considerados dentro de las legumbres. |

| Otras verduras no clasificadas | Los cultivos considerados dentro de otras verduras no clasificadas incluyen las alcachofas, las hojas de yuca, los puerros, la achicoria y las judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años del pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período del pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción