Tamaño y participación del mercado de semillas de hortalizas en África

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 743.10 Millones de dólares |

| Tamaño del Mercado (2030) | 974.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de hortalizas en África por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas en África se situó en 743,1 millones de USD en 2025 y se prevé que alcance los 974,6 millones de USD en 2030, avanzando a una CAGR del 5,6% durante el período. El rápido crecimiento de la población urbana está ampliando la demanda durante todo el año de hortalizas frescas y procesadas, mientras que el estrés climático está intensificando el cambio hacia variedades resistentes al calor y la sequía. Los gobiernos regionales están sincronizando las normas de certificación, lo que facilita a las empresas semilleras escalar sus operaciones a través de las fronteras. Las herramientas de agricultura digital están mejorando la distribución de último kilómetro, y los proyectos de cultivo protegido se están multiplicando en los cinturones periurbanos, creando nichos de semillas de primera calidad. Al mismo tiempo, la débil aplicación de la propiedad intelectual y la sensibilidad al precio de los pequeños agricultores continúan inhibiendo el segmento comercial formal de semillas.[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Semillas," FAO, fao.org

Conclusiones clave del informe

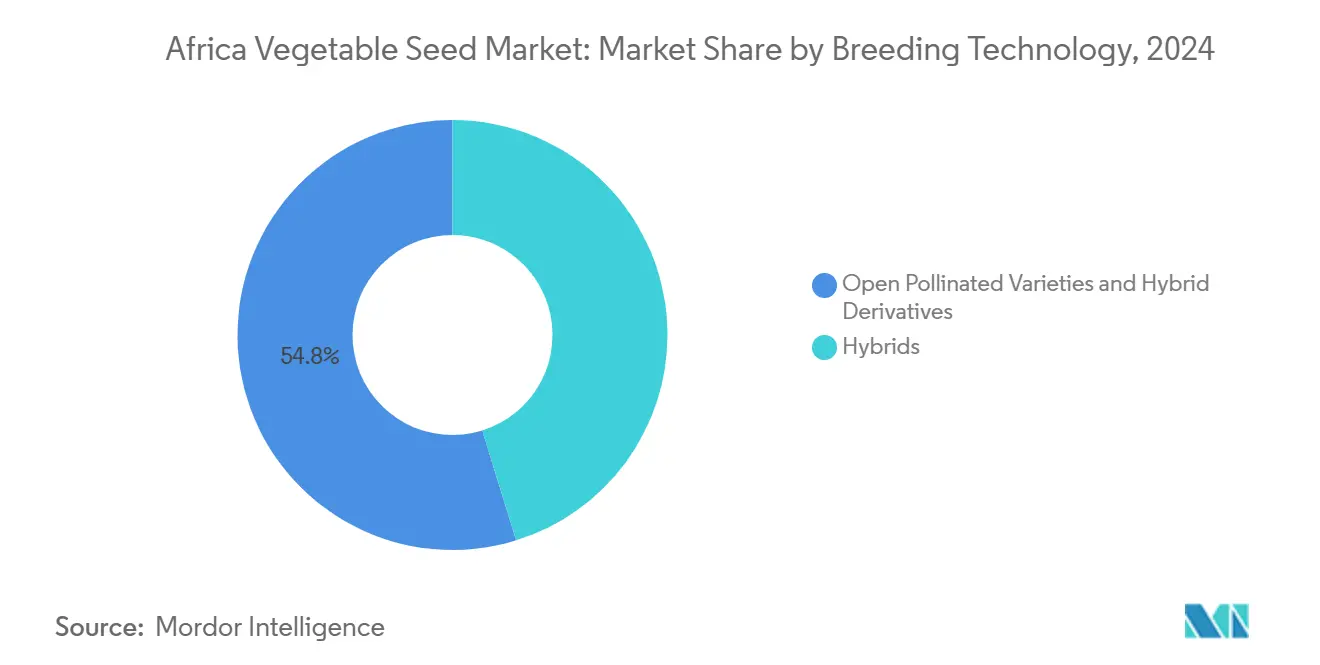

- Por tecnología de mejoramiento, las variedades de polinización abierta y los derivados híbridos lideraron con el 54,8% de la participación del mercado de semillas de hortalizas en África en 2024, mientras que se prevé que los híbridos crezcan a una CAGR del 5,90% hasta 2030.

- Por mecanismo de cultivo, el campo abierto representó el 99,9% de la participación de mercado en 2024, mientras que se proyecta que el cultivo protegido se expanda a una CAGR del 7,84% hasta 2030, superando a los sistemas de campo abierto.

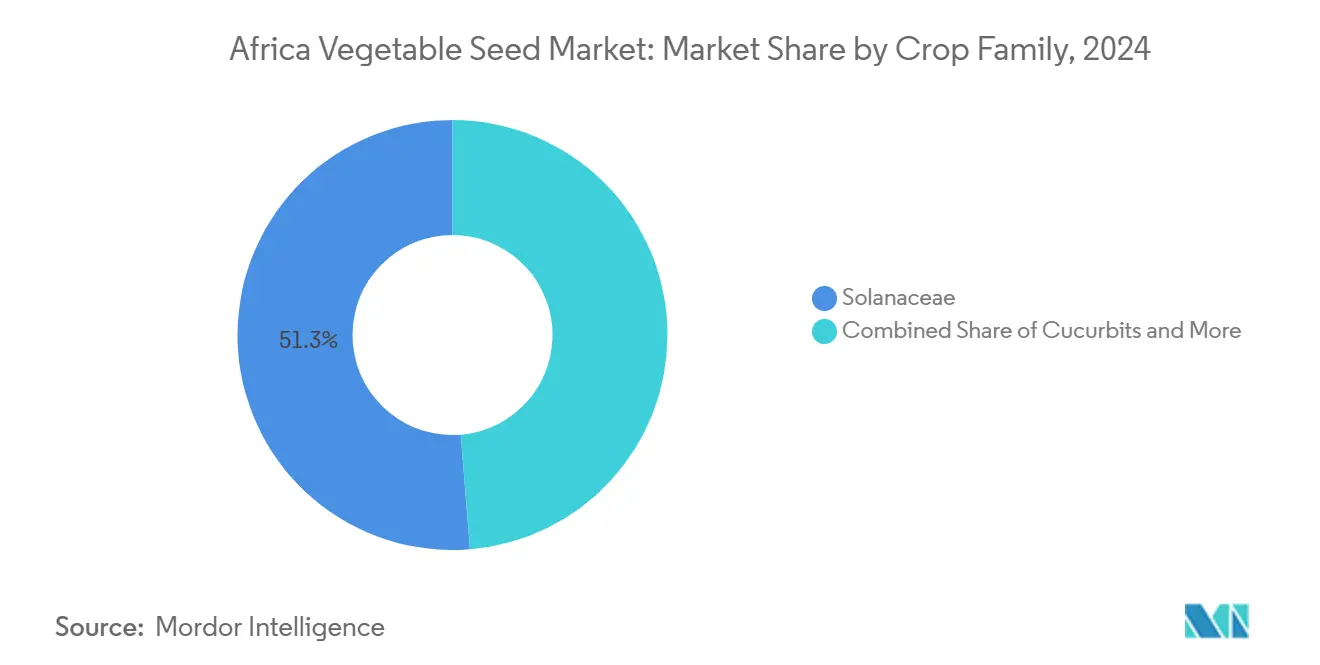

- Por familia de cultivos, las solanáceas representaron el 51,3% del tamaño del mercado de semillas de hortalizas en África en 2024 y se proyecta que crezcan a una CAGR del 6,32% hasta 2030.

- Por geografía, Nigeria mantuvo el 60,9% del tamaño del mercado de semillas de hortalizas en África en 2024 y se proyecta que crezca a una CAGR del 6,02% hasta 2030.

Tendencias e información del mercado de semillas de hortalizas en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de variedades híbridas resistentes al clima | +1.8% | Kenia, Nigeria y Etiopía | Mediano plazo (2-4 años) |

| Adopción creciente de sistemas de cultivo protegido | +1.2% | Norte de África, Sudáfrica y ciudades de África Occidental | Largo plazo (≥ 4 años) |

| Reformas gubernamentales en subsidios a semillas y certificación | +1.0% | Nigeria, Kenia, Ghana y Tanzania | Mediano plazo (2-4 años) |

| Crecimiento de centros regionales de semillas y esquemas de producción por contrato | +0.8% | Corredores de África Oriental y África Austral | Largo plazo (≥ 4 años) |

| Demanda urbana de hortalizas ricas en nutrientes | +0.6% | Lagos, Nairobi, El Cairo y Johannesburgo | Corto plazo (≤ 2 años) |

| Mercados digitales agrícolas y expansión de la cadena de frío | +0.4% | Kenia, Nigeria, Sudáfrica y Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de variedades híbridas resistentes al clima

La adaptación climática está transformando el mercado de semillas de hortalizas en África, ya que los híbridos tolerantes a la sequía y resistentes al calor ayudan a los agricultores a hacer frente a las precipitaciones irregulares y al aumento de las temperaturas. El programa HarvestPlus del Grupo Consultivo sobre Investigación Agrícola Internacional ha lanzado líneas biofortificadas que mantienen la densidad nutricional bajo estrés, mientras que los mejoradores privados hacen hincapié en ciclos de crecimiento cortos que se adaptan a temporadas de lluvias más cortas.[2]Fuente: Grupo Consultivo sobre Investigación Agrícola Internacional, "Aspectos destacados del programa HarvestPlus," CGIAR, cgiar.org La Organización de Investigación Agrícola y Ganadera de Kenia observó que los híbridos de tomate climáticamente inteligentes aumentaron del 18% al 35% de las ventas de semillas híbridas entre 2022 y 2025, lo que señala una adopción rápida.[3]Fuente: Organización de Investigación Agrícola y Ganadera de Kenia, "Adopción de variedades de hortalizas climáticamente inteligentes," KALRO, kalro.org Estas semillas atraen precios de primera calidad y al mismo tiempo proporcionan rendimientos un 25–40% más elevados bajo condiciones de estrés, lo que hace que el argumento empresarial sea convincente para los productores comerciales. El Mercado Común para África Oriental y Meridional simplificó el registro de variedades a 18–24 meses, frente a los cuatro años anteriores, lo que acelera la entrada al mercado de nuevos híbridos. A medida que más empresas semilleras alinean sus carteras con los perfiles de estrés agroecológico, la penetración de los híbridos se está ampliando más allá de las explotaciones comerciales de altos ingresos.

Adopción creciente de sistemas de cultivo protegido

El cultivo protegido es el método de producción de más rápido crecimiento dentro del mercado de semillas de hortalizas en África, impulsado por la escasez de agua, el clima volátil y la creciente demanda urbana. Sudáfrica ya mantiene más de 2.500 hectáreas de sitios de hortalizas en invernadero, mientras que la experiencia florícola de Kenia se está reorientando hacia tomates, pimientos y pepinos cultivados en invernadero. En el norte de Nigeria, la superficie protegida se triplicó después de 2023 cuando el gasto federal en irrigación desbloqueó la capacidad de producción durante todo el año. Los entornos controlados exigen una genética de semillas específica que prospere bajo baja humedad, luz difusa y soluciones nutritivas de alta concentración, lo que orienta a los mejoradores de semillas hacia líneas especializadas. Los proveedores neerlandeses de equipos informan que los proyectos africanos ahora representan el 15% de sus instalaciones mundiales de invernadero, frente al 3% en 2020, lo que subraya la confianza de los inversores en el potencial de crecimiento de este segmento.

Reformas gubernamentales en subsidios a semillas y certificación

Los programas públicos de insumos están pasando de la distribución basada en volumen a incentivos de semillas de calidad garantizada. El Programa de Prestatarios Ancla de Nigeria asignó el 40% de su presupuesto de insumos de 2.100 millones de USD a semillas de hortalizas certificadas en 2024, frente al 15% histórico. La iniciativa Siembra para la Alimentación y el Empleo de Ghana exige pruebas de terceros para cada lote subsidiado, lo que eleva los costes totales en un 25%, pero expulsa las semillas falsificadas de los canales formales. Las normas armonizadas de semillas en el Mercado Común para África Oriental y Meridional y la Comunidad de África Oriental están reduciendo los plazos de registro de variedades transfronterizas. Estos movimientos crean una sólida demanda de proveedores legítimos, al mismo tiempo que presionan a los sistemas informales que históricamente han servido a la mayoría de los pequeños agricultores.

Crecimiento de centros regionales de semillas y esquemas de producción por contrato

Los centros regionales de multiplicación de semillas en el Valle del Rift de Kenia y el Estado Libre de Sudáfrica están fortaleciendo la resiliencia de la cadena de suministro. La instalación de East-West Seed en Kenia produce actualmente el 60% de los volúmenes africanos de la empresa, lo que reduce los plazos de importación y amortigua la volatilidad cambiaria. Los esquemas de producción por contrato vinculan a los pequeños agricultores a la cadena de valor formal de semillas, garantizando precios de compra a cambio de estrictos protocolos de calidad. El programa Enable Youth del Banco Africano de Desarrollo ayudó a lanzar quince nuevas asociaciones en 2024 que forman a agricultores jóvenes como productores certificados de semillas. Aunque requieren un uso intensivo de capital, los centros y los modelos de producción por contrato distribuyen el valor de manera más equitativa a lo largo de la cadena de suministro y anclan la creación de empleo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Débil aplicación de la propiedad intelectual que impulsa las semillas falsificadas | -1.4% | Nigeria, Ghana y Tanzania | Corto plazo (≤ 2 años) |

| Sensibilidad al precio de los pequeños agricultores ante las semillas de primera calidad | -1.1% | África Subsahariana rural | Largo plazo (≥ 4 años) |

| Brechas poscosecha que reducen el retorno de la inversión en semillas de calidad | -0.9% | África Occidental y África Oriental | Mediano plazo (2-4 años) |

| Presión de plagas impulsada por el clima que supera los programas de mejoramiento | -0.6% | Zonas semiáridas y costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Débil aplicación de la propiedad intelectual que impulsa las semillas falsificadas

Las semillas de hortalizas falsificadas representan un estimado del 40% de los volúmenes en algunos corredores de África Occidental, lo que erosiona la confianza en los canales formales. El Consejo Nacional de Semillas Agrícolas de Nigeria confiscó más de 2.000 toneladas métricas de semillas falsas en 2024, aunque las tasas de condena siguen siendo inferiores al 15%. Los comerciantes informales importan semillas de baja calidad que tienen apariencia profesional pero que no superan las pruebas de germinación, lo que daña los medios de vida de los agricultores y merma los ingresos de los programas de mejoramiento. La Comunidad Económica de los Estados de África Occidental está elaborando sanciones unificadas, pero la aplicación desigual limita el progreso.

Sensibilidad al precio de los pequeños agricultores ante las semillas de primera calidad

Los paquetes de semillas híbridas cuestan entre tres y cinco veces el precio de las semillas guardadas por los agricultores, una barrera formidable cuando dos tercios de los pequeños agricultores de hortalizas gastan menos de 50 USD al año en insumos adquiridos. Las brechas en el flujo de caja cerca del momento de la siembra limitan la adopción de genética mejorada, a pesar del potencial de rendimiento. El crédito para semillas, el micro-arrendamiento y los planes de pago liquidados en la cosecha existen en forma piloto, pero aún no han alcanzado escala comercial. A menos que los modelos de financiación se amplíen, el segmento formal seguirá perdiendo una amplia base potencial de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: las variedades tradicionales mantienen el liderazgo numérico

Las variedades de polinización abierta y los derivados híbridos representaron el 54,8% del mercado de semillas de hortalizas en África en 2024. Los pequeños agricultores valoran el bajo coste y la capacidad de guardar semillas sin pérdida de rendimiento. Los híbridos registran una CAGR del 5,90%, más rápida que el 4,8% del segmento tradicional, lo que subraya un giro constante hacia sistemas de mayor productividad. Kenia y Sudáfrica ya emplean híbridos en el 58% y el 65% de la superficie comercial, respectivamente, mientras que África Occidental sigue siendo predominantemente tradicional debido a los ajustados presupuestos familiares y los limitados servicios de extensión. Se proyecta que la participación del segmento híbrido en el tamaño del mercado de semillas de hortalizas en África se amplíe aún más a medida que la agricultura por contrato y los esquemas de recibo de almacén desbloqueen el capital de trabajo. Algunas empresas comercializan ahora derivados híbridos diseñados para una temporada de guardado, ofreciendo un camino intermedio entre la pureza y la asequibilidad.

Los institutos públicos locales también están lanzando líneas mejoradas de polinización abierta con mejor tolerancia a las enfermedades y menor tiempo de maduración. Estas líneas pueden rendir entre un 15% y un 25% más que las semillas guardadas por los agricultores, lo que reduce la brecha de rendimiento. Las inversiones paralelas en bancos comunitarios de semillas están salvaguardando la agrobiodiversidad, al tiempo que garantizan que los rasgos mejorados lleguen a zonas remotas. Durante el período de perspectiva, los híbridos probablemente dominarán las cadenas de suministro de alto valor, como los supermercados, mientras que las semillas de polinización abierta seguirán siendo relevantes en los mercados frescos informales.

Por mecanismo de cultivo: los sistemas protegidos impulsan la innovación a pesar de la escala limitada

La agricultura de campo abierto aún captura el 99,9% de la superficie plantada, lo que refleja la naturaleza de subsistencia de la agricultura de pequeños propietarios africanos. Aun así, el cultivo protegido está añadiendo superficie a una CAGR del 7,84% y está transformando la demanda de semillas en los distritos periurbanos. Los proyectos de invernadero en Kenia superan las 1.200 hectáreas, impulsados por el conocimiento florícola y la proximidad a la logística de exportación. El auge de los invernaderos en el norte de Nigeria se concentra en los cinturones tomateros que abastecen a Lagos y Abuja durante los meses secos.

Los precios de primera calidad para las semillas específicas de invernadero compensan una menor superficie, lo que anima a los mejoradores como Rijk Zwaan a introducir pepinos partenocárpicos y variedades de pimiento de alta densidad. Los programas de campo abierto apuntan simultáneamente a rasgos como la resistencia a virus para proteger a los agricultores del mercado masivo contra los brotes de enfermedades vinculados al clima.

Por familia de cultivos: el dominio de las solanáceas refleja los gustos urbanos

Las solanáceas capturaron el 51,3% de la participación del mercado de semillas de hortalizas en África en 2024 y se prevé que crezcan a una CAGR del 6,32%, impulsadas por los tomates, los pimientos y las berenjenas. La urbanización está impulsando la demanda de puré de tomate, salsas de pimiento y paquetes listos para cocinar, que dependen de un tamaño y color de fruto uniformes. La adopción de híbridos de tomate está ganando impulso en África Central y Oriental, donde las plantas procesadoras garantizan la absorción de la producción. Las brásicas ocupan el segundo lugar, prosperando en los microclimas de tierras altas más frescas de Etiopía y Kenia.

Las cebollas anclan la categoría de raíces y bulbos, impulsadas por el aumento del consumo en Nigeria y el comercio transfronterizo con Níger y Benín. Las cucurbitáceas se han convertido en alimentos de consumo habitual en las dietas de África Occidental, donde la calabaza, el calabacín y la sandía son productos básicos del hogar. Las verduras de hoja no clasificadas, incluidas las espinacas y la lechuga, están registrando un crecimiento de dos dígitos en las ciudades costeras a medida que mejoran la conciencia sobre la salud y la refrigeración. Las prioridades de mejoramiento difieren según la familia, desde la tolerancia al calor en los pimientos hasta la extensión de la vida útil en las verduras de hoja.

Análisis geográfico

Nigeria lideró el mercado de semillas de hortalizas en África con el 60,9% en 2024, lo que refleja una vasta población, climas diversos y una fuerte inversión privada en el procesamiento de mediano alcance. Solo Lagos impulsa casi el 15% de la demanda nacional de semillas gracias a sus 23 millones de consumidores y su floreciente sector hotelero. El mercado de Nigeria se está expandiendo a una CAGR del 6,02% sobre la base de la reorientación de subsidios, los proyectos de irrigación y el surgimiento de clusters comerciales en torno a Kano. La armonización del Mercado Común para África Oriental y Meridional permite a las empresas semilleras locales explorar las exportaciones, lo que genera nuevos ingresos en divisas extranjeras.

Sudáfrica ocupa el segundo lugar con una participación de aproximadamente el 15%. Su sofisticada cadena de frío, la agricultura por contrato y los estándares de comercio minorista impulsan una mayor penetración de los híbridos y una combinación de semillas de primera calidad. La superficie de cultivo protegido es la más grande en la Provincia del Cabo Occidental, donde las temperaturas diurnas invernales favorecen la tecnología de invernadero y las rutas de envío de exportación. Kenia posee una participación de aproximadamente el 12%, aprovechando las fértiles tierras altas y la infraestructura florícola consolidada para la producción de semillas. El país alberga múltiples estaciones de mejoramiento multinacionales, que acortan los ciclos de entrega para los clientes regionales.

Etiopía es el mercado de más rápido crecimiento con una CAGR del 7,1%, ya que las iniciativas gubernamentales apuntan a la diversificación hortícola. Los nuevos corredores de cadena de frío conectan el Valle del Rift con Addis Abeba y los puertos de Yibuti, lo que apoya las exportaciones frescas y procesadas. Egipto muestra oportunidades en el norte de África, especialmente en los mega-invernaderos del desierto recuperado que dependen de cultivares tolerantes a la sal. Ghana está diversificando su producción más allá del cacao hacia las hortalizas para el consumo doméstico y las exportaciones costeras. El crecimiento de la horticultura en Tanzania, anclado en el clima templado de Arusha, se beneficia de la nueva capacidad de carga aérea aeroportuaria. El resto de África, incluidos Marruecos, Argelia, Uganda y Senegal, representa colectivamente un importante conjunto de demanda a medida que las cadenas minoristas penetran en las ciudades secundarias.

Panorama competitivo

El mercado de semillas de hortalizas en África sigue siendo muy fragmentado, con los cinco principales proveedores —Syngenta Group, Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., Groupe Limagrain y Bejo Zaden B.V.— controlando una participación significativa de los ingresos totales, lo que limita el poder de fijación de precios y fomenta carteras de productos localizadas. Syngenta Group combina híbridos resistentes al clima con su plataforma digital Cropwise, que ofrece alertas meteorológicas, diagnósticos de plagas y recomendaciones de semillas adaptadas a las parcelas de pequeños agricultores. Bayer AG integra su software de apoyo a la toma de decisiones FieldView con líneas híbridas de tomate y pimiento, creando paquetes de asesoramiento basados en datos que ayudan a los agricultores a ajustar las ventanas de siembra y los planes de nutrición. Rijk Zwaan se concentra en la genética para entornos protegidos y recientemente abrió un sitio de acondicionamiento de semillas en la Provincia del Cabo Occidental de Sudáfrica para acortar los tiempos de entrega de hortalizas de invernadero. Groupe Limagrain está ampliando su presencia africana mediante una estación de investigación en el Condado de Nakuru, Kenia, que analiza brásicas tolerantes a la sequía y a las enfermedades para los climas de tierras altas.

Bejo Zaden B.V. aprovecha una red de granjas de demostración en Tanzania y Etiopía, donde los agricultores prueban variedades de cebolla, zanahoria y col bajo prácticas de manejo locales. Estos ensayos en vivo fortalecen la divulgación de extensión y aceleran la adopción en sistemas de cultivo de secano que dominan la producción de pequeños agricultores. Syngenta Group y Bayer AG persiguen alianzas público-privadas con ministerios de agricultura para incorporar semillas certificadas en los esquemas de subsidio, ampliando el acceso al mercado al tiempo que refuerzan la visibilidad de la marca. Rijk Zwaan colabora con integradores neerlandeses de invernaderos, agrupando semillas con paquetes tecnológicos llave en mano que resultan atractivos para los emergentes clusters comerciales en torno a Lagos y Nairobi. Groupe Limagrain está negociando acuerdos de licencia con institutos de investigación nacionales para co-lanzar líneas mejoradas de polinización abierta, con el objetivo de equilibrar la asequibilidad y la ganancia genética en zonas marginales.

El comportamiento competitivo se caracteriza por adquisiciones específicas y empresas conjuntas, en lugar de fusiones a gran escala, lo que refleja la complejidad regulatoria y la necesidad de relaciones locales profundas. Bejo Zaden B.V. invirtió recientemente en una instalación de recubrimiento de semillas cerca de Johannesburgo para mejorar la uniformidad de la germinación y extender la vida útil en condiciones de cadena de calor. La extensión digital es otro campo de batalla: la plataforma Cropwise de Syngenta Group superó los 200.000 usuarios africanos registrados en 2025, mientras que FieldView de Bayer AG alcanzó los 150.000 tras su lanzamiento en 2024. Rijk Zwaan y Groupe Limagrain se centran en jornadas de campo presenciales, argumentando que el apoyo agronómico cara a cara sigue generando confianza entre los pequeños agricultores. A pesar de las diferentes tácticas, las cinco empresas están ampliando los ensayos de mejoradores en zonas semiáridas para mantenerse al ritmo del aumento de las temperaturas y la presión de las plagas, garantizando la relevancia sostenida de la cartera para las diversas agroecologías del continente.

Líderes de la industria de semillas de hortalizas en África

Syngenta Group

Groupe Limagrain

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Bejo Zaden B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: East-West Seed amplió sus operaciones en África mediante la introducción de variedades de hortalizas resistentes al clima y el apoyo a los pequeños agricultores. La empresa se asoció con el Programa Mundial de Alimentos en Kenia, estableció un Centro de Conocimiento en Tanzania y realizó programas de capacitación para agricultores en Níger, Nigeria y Kenia durante 2024-2025. East-West Seed también presentó sus innovaciones agrícolas en el Foro de Sistemas Alimentarios de África 2025 en Senegal.

- Septiembre de 2025: El Centro Mundial de Hortalizas y la Asociación Africana de Comercio de Semillas están trabajando juntos a través del Consorcio Africano de Mejoramiento de Hortalizas para mejorar los sistemas de semillas de hortalizas en toda África. La colaboración se centra en el desarrollo de variedades de cultivos resilientes y en la mejora del acceso de los pequeños agricultores a semillas de alta calidad.

- Marzo de 2025: Sakata Seed Southern Africa introdujo nuevas variedades de lechuga: Meridian, Havasu, SV7735, Monterra, Carmim y Abarquina, desarrolladas específicamente para las condiciones de cultivo africanas. Estas variedades presentan una mayor resistencia al espigado, tolerancia a enfermedades y versatilidad para aplicaciones en el mercado fresco y en el procesamiento.

Alcance del informe del mercado de semillas de hortalizas en África

Híbridos y variedades de polinización abierta y derivados híbridos están cubiertos como segmentos por tecnología de mejoramiento. Campo abierto y cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Brásicas, cucurbitáceas, raíces y bulbos, solanáceas y hortalizas no clasificadas están cubiertos como segmentos por familia de cultivos. Egipto, Etiopía, Ghana, Kenia, Nigeria, Sudáfrica y Tanzania están cubiertos como segmentos por país.| Híbridos |

| Variedades de polinización abierta y derivados híbridos |

| Campo abierto |

| Cultivo protegido |

| Brásicas | Col |

| Coliflor y brócoli | |

| Otras brásicas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y calabacín | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Patata | |

| Otras raíces y bulbos | |

| Solanáceas | Chili |

| Berenjena | |

| Tomate | |

| Otras solanáceas | |

| Hortalizas no clasificadas | Espárrago |

| Lechuga | |

| Okra | |

| Guisantes | |

| Espinaca | |

| Otras hortalizas no clasificadas |

| Egipto |

| Etiopía |

| Ghana |

| Kenia |

| Nigeria |

| Sudáfrica |

| Tanzania |

| Resto de África |

| Tecnología de mejoramiento | Híbridos | |

| Variedades de polinización abierta y derivados híbridos | ||

| Mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Familia de cultivos | Brásicas | Col |

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y calabacín | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Patata | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chili | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

| Geografía | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

Definición de mercado

- Semillas comerciales - A los efectos de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en la explotación, que no tienen etiqueta comercial, están excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la explotación se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la superficie bruta cultivada. También conocida como área cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular en todas las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas de la semilla guardada en la explotación.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía u otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico está excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Se trata generalmente de los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chili, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, compuesta por unas 965 especies en aproximadamente 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el calabacín, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como las zanahorias, la col, la coliflor y el brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la patata y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como el okra, el espárrago, la lechuga, los guisantes, las espinacas y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada o de salida deseados. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen los pimientos morrones y otros pimientos diferentes según la localidad de los países respectivos. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y kale. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen las calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, canario, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y linazas. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen hierba napier, hierba de avena, trébol blanco, raygrás y timotea. Los demás cultivos forrajeros se consideraron en función de la localidad de los países respectivos. |

| Legumbres | Los guisantes de paloma, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los cowpeas, los altramuces y los frijoles bambara son los cultivos considerados bajo las legumbres. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE LAS VARIABLES CLAVE: Con el fin de establecer una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta medio (PVM) se mantiene constante durante todo el período de previsión.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción