Tamanho e Quota do Mercado de Lentes Esclerais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

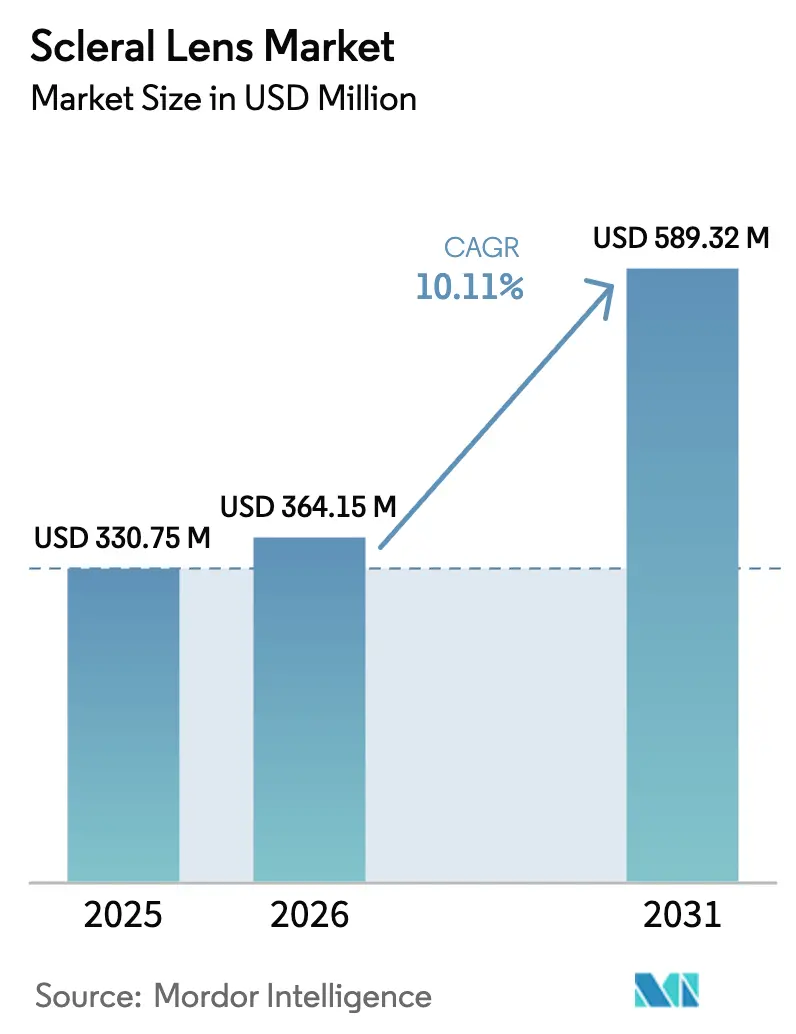

| Tamanho do Mercado (2026) | 364.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 589.32 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.11% CAGR |

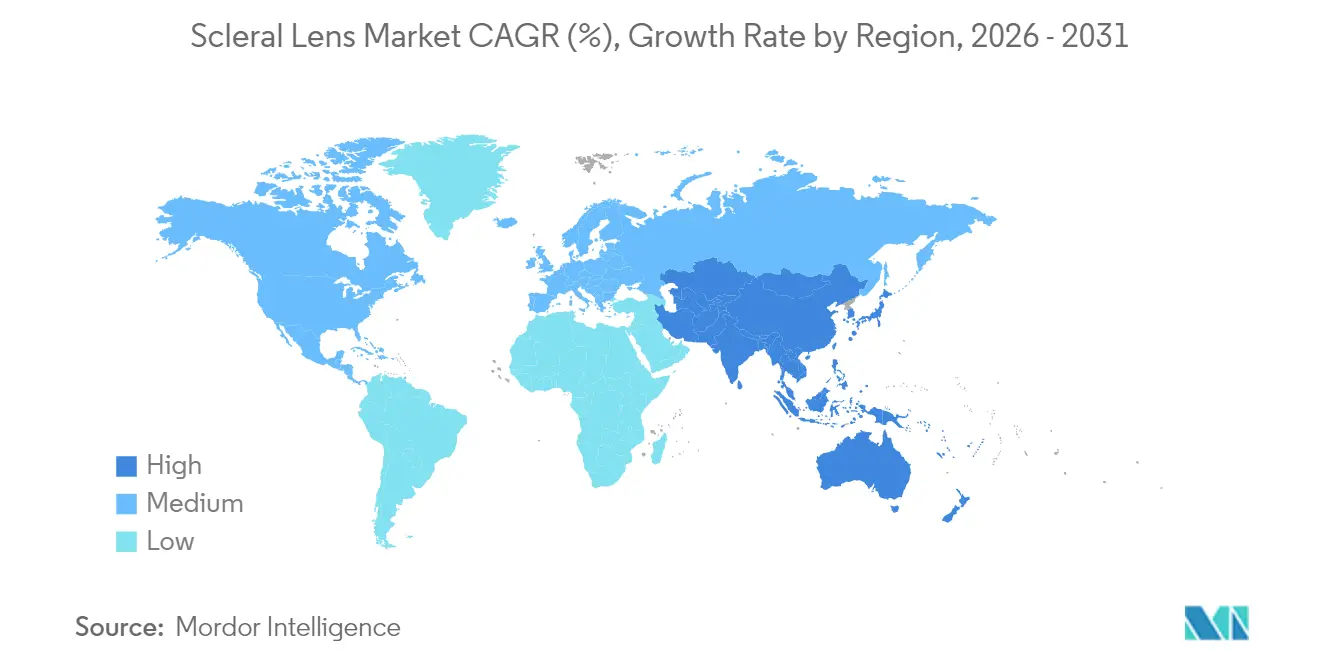

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lentes Esclerais por Mordor Intelligence

O tamanho do Mercado de Lentes Esclerais foi avaliado em USD 330,75 milhões em 2025 e estima-se que cresça de USD 364,15 milhões em 2026 para atingir USD 589,32 milhões até 2031, a um CAGR de 10,11% durante o período de previsão (2026-2031). A crescente aceitação clínica das lentes esclerais para perturbações corneanas complexas, a rápida inovação em ciência dos materiais com polímeros de alta permeabilidade ao oxigénio e a maior proficiência dos profissionais estão a impulsionar a procura. A crescente deteção de ceratocone pediátrico, a expansão de pipelines de lentes com libertação de fármacos e o surgimento de impressão 3-D para dispositivos personalizados reforçam ainda mais o dinamismo. As políticas de reembolso na América do Norte e os profissionais especializados sustentam a liderança atual em receitas, enquanto a aceleração da formação de profissionais na Ásia-Pacífico impulsiona a adoção mais rápida. O maior investimento em plataformas de adaptação digital e a resiliência da cadeia de abastecimento para compostos de acrilato de fluorossilicone deverão influenciar a estratégia competitiva em todo o mercado de lentes esclerais.

Principais Conclusões do Relatório

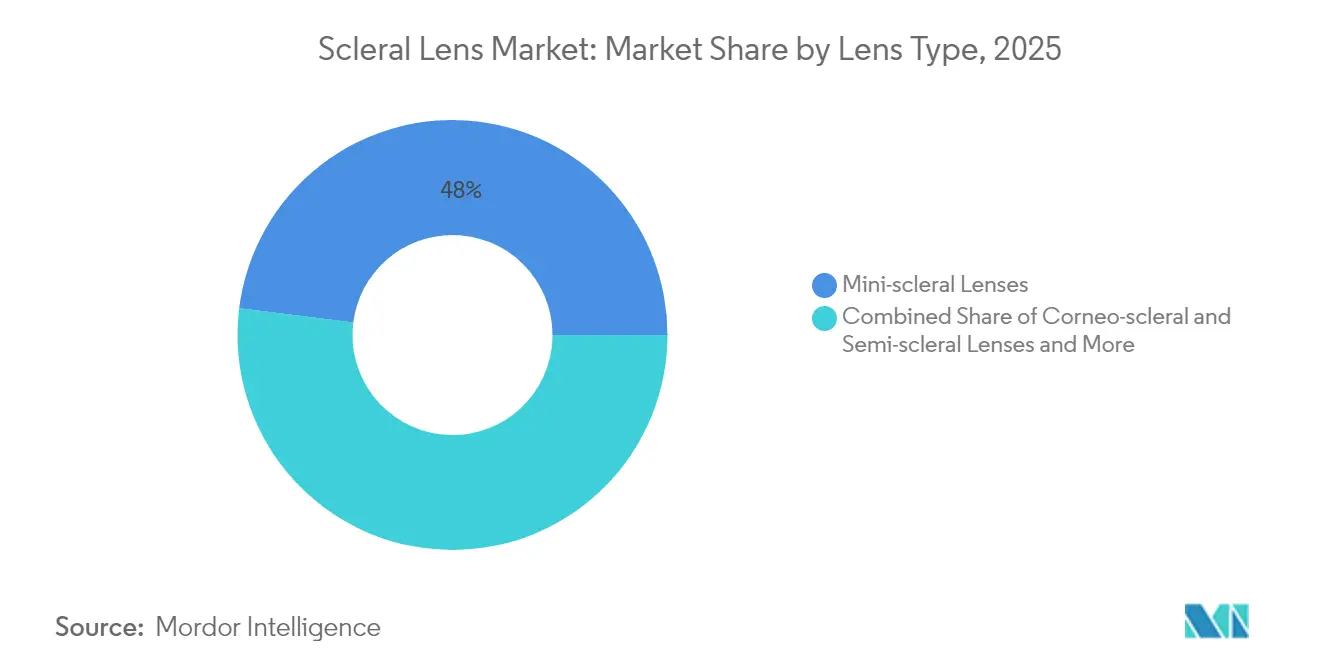

- Por tipo de lente, as lentes mini-esclerais detinham 48,02% da quota do mercado de lentes esclerais em 2025, enquanto as lentes esclerais completas estão previstas para crescer a um CAGR de 14,05% até 2031.

- Por aplicação, as indicações de córnea irregular representavam 62,06% da quota do tamanho do mercado de lentes esclerais em 2025; as aplicações para doenças da superfície ocular estão a avançar a um CAGR de 16,39% até 2031.

- Por utilizador final, os hospitais lideravam com 37,68% de quota de receitas em 2025, enquanto as clínicas de oftalmologia estão posicionadas para um CAGR de 13,98% até 2031.

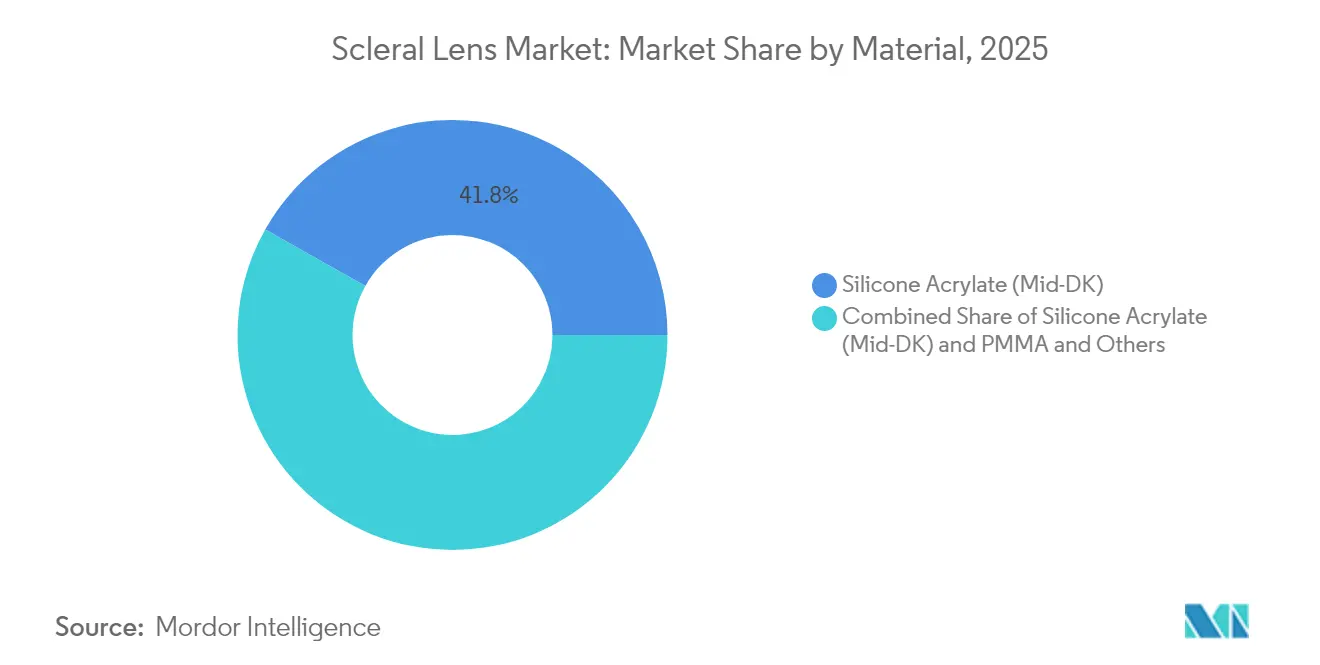

- Por material, o acrilato de silicone capturou 41,83% da quota do mercado de lentes esclerais em 2025; os materiais de fluoro-silicone acrilato estão projetados para expandir a um CAGR de 12,55% até 2031.

- Por canal de distribuição, os pontos de venda offline representavam 71,55% do tamanho do mercado de lentes esclerais em 2025; os canais online apresentam uma previsão de CAGR robusta de 15,92% até 2031.

- Por geografia, a América do Norte assegurou 42,34% das receitas globais em 2025, enquanto a Ásia-Pacífico está projetada para registar um CAGR de 15,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Lentes Esclerais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Ceratocone e Distúrbios Ectásicos | +2.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Número Crescente de Complicações Pós-Cirurgia Refrativa | +1.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Global Crescente por Cadeias de Cuidados de Saúde Ocular Especializados | +1.6% | Núcleo Ásia-Pacífico, com expansão para MEA | Médio prazo (2-4 anos) |

| Avanços em Materiais GP de High-DK | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Surgimento de Lentes Esclerais Personalizadas por Impressão 3-D | +1.2% | América do Norte e UE, adoção precoce | Longo prazo (≥ 4 anos) |

| Lentes Esclerais com Libertação de Fármacos em Pipelines de Fase Avançada | +0.8% | Global, dependente de regulamentação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Ceratocone e Distúrbios Ectásicos

O rastreio pediátrico em grande escala reporta agora uma incidência de ceratocone de 1:334, uma taxa muito superior às estimativas históricas baseadas apenas em adultos. O diagnóstico mais precoce significa que mais doentes necessitam de reabilitação visual ao longo da vida, e estudos longitudinais demonstram que as lentes esclerais reduzem o risco de transplante corneano em 81% em comparação com a ausência de uso de lentes. Os sistemas nacionais de saúde endossam cada vez mais a adaptação precoce de lentes para atrasar ou evitar a cirurgia, reforçando a procura constante em todo o mercado de lentes esclerais. As ferramentas de tomografia melhoradas tornam a deteção rotineira nos cuidados primários de saúde ocular, alargando os grupos de doentes. Correspondentemente, os profissionais especializados estão a integrar protocolos de lentes esclerais de primeira linha para gerir a progressão e melhorar a qualidade de vida.

Avanços em Materiais GP de High-DK

Os materiais de permeação a gás de nova geração que ultrapassam os 200 Dk aliviaram as preocupações com a hipóxia que outrora limitavam a duração do uso diário. O polímero Acuity 200 da Valley Contax combina transmissão de oxigénio ultra-elevada com molhabilidade de superfície que diminui a formação de depósitos, prolongando o tempo de uso confortável[1]Valley Contax, "Acuity 200 – Bem-vindo ao Mundo dos Materiais GP," valleycontax.com. Esses materiais permitem abóbadas mais espessas para ectasias graves sem comprometer a fisiologia corneana, alargando os casos tratáveis dentro do mercado de lentes esclerais. A investigação em compósitos de hidrogel que atingem super-lubricidade reduz ainda mais o risco de abandono por fricção. O design computacional de materiais acelera a iteração, agilizando a comercialização e ajudando os fabricantes a diferenciar portefólios premium.

Surgimento de Lentes Esclerais Personalizadas por Impressão 3-D

A fabricação aditiva fabrica agora lentes de grau clínico com precisão ao nível do micrómetro, adaptando as profundidades sagitais a perfis oculares individuais. Trabalhos revistos por pares sobre lentes de contacto com libertação de fármacos impressas em 3-D sublinham a viabilidade da tecnologia para dispositivos oculares[2]Piyush Garg et al., "Lentes de Contacto Impressas em 3D para Libertação de Álcool Polivinílico," Revistas MDPI, mdpi.com. As impressoras automatizadas reduzem as etapas de polimento manual, podendo reduzir o tempo de cadeira do profissional e diminuir os custos por lente. As estruturas de malha personalizadas permitem zonas de espessura variável que otimizam a difusão de oxigénio preservando a rigidez. Embora o aumento da produção continue a ser desafiante, o investimento em impressoras industriais sugere uma maior disponibilidade dentro do horizonte de previsão, abrindo novos bolsões de crescimento para o mercado global de lentes esclerais.

Lentes Esclerais com Libertação de Fármacos em Pipelines de Fase Avançada

A combinação de correção visual com libertação terapêutica sustentada aborda problemas de adesão arreigados das gotas tópicas, onde menos de 5% do fármaco atinge os tecidos alvo. Os primeiros programas clínicos que utilizam lentes esclerais impregnadas com ciclosporina reportaram perfis de libertação estáveis de 24 horas e alívio sintomático para o olho seco grave. Os percursos regulatórios para produtos combinados de dispositivo-fármaco exigem dados de segurança extensos, mas os resultados piloto positivos reforçam a confiança dos investidores. O lançamento comercial é esperado primeiro em doenças da superfície ocular de nicho, e progressivamente no glaucoma e na inflamação pós-cirúrgica, expandindo os fluxos de receitas endereçáveis em todo o mercado de lentes esclerais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Técnicas Alternativas | -1.8% | Global, com maior impacto nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Elevado Tempo de Cadeira e Curva de Aprendizagem para os Profissionais | -1.5% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Limitada Entrega de Oxigénio em Uso de Muito Longa Duração | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Fragilidade da Cadeia de Abastecimento em Polímeros de Acrilato de Fluorossilicone | -0.9% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Técnicas Alternativas

Os avanços na reticulação corneana, nos segmentos de anel intraestromal e na extração de lentícula de pequena incisão oferecem soluções sem lentes de contacto para córneas irregulares. Os doentes que procuram correção minimamente invasiva podem optar por estes procedimentos apesar do custo mais elevado, limitando a conversão para o mercado de lentes esclerais. Os seguros públicos e privados em várias nações desenvolvidas reembolsam agora a cirurgia de implante de anel, estreitando a diferença económica com as lentes especializadas. Os fabricantes de dispositivos respondem destacando os benefícios reversíveis e ajustáveis das modalidades esclerais, mas a concorrência das tecnologias cirúrgicas persiste ao longo do médio prazo.

Elevado Tempo de Cadeira e Curva de Aprendizagem para os Profissionais

A adaptação inicial de lentes esclerais requer frequentemente 2-4 horas em comparação com menos de uma hora para lentes macias, sobrecarregando os horários movimentados dos cuidados primários. Inquéritos indicam que muitos optometristas precisam de seis meses de formação dedicada para atingir consistentemente abóbadas ótimas. O acesso limitado a tomografia e perfilometria em clínicas menores eleva ainda mais as barreiras, especialmente em economias em desenvolvimento onde os orçamentos de capital são restritos. Os fabricantes estão a incluir cada vez mais cursos de certificação virtual e software preditivo de adaptação para encurtar o processo de integração, mas a retenção de novas competências depende ainda do volume sustentado de casos. Estes desafios de fluxo de trabalho continuam a moderar a adoção em todo o mercado de lentes esclerais, particularmente fora dos principais centros urbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Lente: A Dominância das Mini-Esclerais Impulsiona o Mercado

Os designs mini-esclerais capturaram 48,02% das receitas globais em 2025, tornando-os a pedra angular do mercado de lentes esclerais. O seu diâmetro de 15–18 mm proporciona uma abóbada corneana fiável com manuseamento mais fácil do que os formatos maiores, apoiando o uso clínico generalizado. O segmento beneficia de refinamentos de design incrementais, como hápticos tóricos que aumentam as taxas de sucesso na primeira adaptação. As lentes esclerais completas, embora atualmente de nicho, estão projetadas para crescer a um CAGR de 14,05% à medida que os casos de doença grave da superfície ocular aumentam. A maior disponibilidade de materiais de high-DK encoraja uma adoção escleral completa mais ampla, especialmente para doentes pós-operatórios e de enxerto que requerem proteção máxima. Os híbridos córneo-esclerais mantêm uma quota modesta, servindo ectasias ligeiras e irregularidades pós-LASIK onde as exigências de clearance central são menores. A I&D contínua em algoritmos de alinhamento de bordas e revestimentos de superfície sustenta a diferenciação do produto.

A contribuição do tamanho do mercado de lentes esclerais dos produtos mini-esclerais continuará a ser dominante até 2031, à medida que as eficiências de fabricação mantêm os preços estáveis. As empresas incluem conjuntos de ensaio com ferramentas de adaptação digital, reduzindo o tempo de cadeira e consolidando a lealdade dos profissionais. O boca a boca dos doentes e os testemunhos nas redes sociais aumentam ainda mais a consciencialização, reforçando o crescimento estrutural. A adoção de formatos esclerais completos em centros terciários atua como um pipeline de alimentação, com alguns utilizadores a transitarem para designs mini assim que as superfícies corneanas se estabilizam. Em termos globais, a diversidade de tipos de lentes aumenta a resiliência do mercado, limitando o risco de concentração de receitas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: As Aplicações de Córnea Irregular Lideram o Mercado

As indicações de córnea irregular representavam 62,06% da quota do mercado de lentes esclerais em 2025. O ceratocone, a degenerescência marginal pelúcida e a ectasia pós-refrativa dominam os volumes de prescrição porque as correções alternativas oferecem qualidade visual limitada para topografias complexas. Os dados longitudinais confirmam que o uso precoce de lentes esclerais atrasa a cirurgia de transplante e apoia uma acuidade visual estável, encorajando a aceitação pelos pagadores. A doença da superfície ocular, embora menor atualmente, está prevista para registar um CAGR de 16,39% à medida que crescem as evidências dos benefícios terapêuticos de hidratação no olho seco grave e na doença do enxerto contra o hospedeiro. Este segmento atrai a atenção dos clínicos em sociedades envelhecidas onde a secura autoimune e iatrogénica escala.

O tamanho do mercado de lentes esclerais ligado à correção de erros refrativos permanece modesto mas estrategicamente importante. A ótica de frente de onda ultra-precisa permite a correção de aberrações de ordem superior em casos pós-LASIK ou de trauma não atendidos por óculos. As plataformas emergentes com libertação de fármacos poderiam criar novas indicações híbridas, como a terapia combinada visual e anti-inflamatória. Os ensaios clínicos interfuncionais estão a expandir o conhecimento sobre a relação custo-eficácia, o que poderá eventualmente trazer uma cobertura mais ampla por parte dos seguros e aumentar a diversidade de aplicações.

Por Utilizador Final: A Dominância Hospitalar Desloca-se para Clínicas Especializadas

Os hospitais representavam 37,68% das receitas de 2025, refletindo a necessidade de equipas multidisciplinares para gerir patologias corneanas complexas. Os serviços integrados de cirurgia e adaptação atendem doentes com enxertos, ectasia avançada ou comprometimento da superfície ocular. No entanto, as clínicas de oftalmologia independentes estão a registar um CAGR de 13,98%, impulsionado por programas de formação específicos e investimento em tomografia corneana. Estes centros oferecem horários flexíveis e acompanhamento personalizado, apelando aos dados demográficos mais jovens e em idade ativa. As teleconsultas entre optometristas comunitários e especialistas terciários democratizam ainda mais o acesso, alargando o mercado de lentes esclerais.

Os centros académicos e os hospitais de investigação servem como centros de inovação, a testar ótica adaptativa e algoritmos de adaptação orientados por IA que eventualmente se difundem para a prática privada. As associações de profissionais disseminam protocolos, elevando a competência de base em todas as geografias. À medida que as clínicas se expandem, os fabricantes fornecem suites de adaptação chave na mão, reforçando o crescimento simbiótico entre fornecedores de dispositivos e prestadores ambulatórios.

Por Material: O Acrilato de Silicone Lidera Apesar do Crescimento do High-DK

O acrilato de silicone manteve 41,83% da quota de receitas globais em 2025, sublinhando o seu equilíbrio de permeabilidade ao oxigénio, rigidez e eficiência de custos. A adoção do segmento beneficia de décadas de familiaridade dos clínicos e cadeias de abastecimento estáveis. Os materiais de fluoro-silicone acrilato de high-DK estão, no entanto, a expandir-se a um CAGR de 12,55% à medida que permitem horários de uso prolongado e acomodam abóbadas mais espessas sem comprometer a fisiologia corneana. Os revestimentos super-hidrofílicos inovadores reduzem o embaciamento e a acumulação de proteínas, melhorando o conforto a longo prazo. A pegada do PMMA continua a diminuir, mas mantém valor em casos especializados que exigem extrema estabilidade dimensional.

O investimento em I&D centra-se em misturas de polímeros que ultrapassam os 200 Dk preservando a resistência mecânica. O sucesso nesta área poderia desencadear uma migração acelerada para materiais premium, remodelando a distribuição do tamanho do mercado de lentes esclerais até 2031. Os produtores estão a forjar alianças estratégicas com fornecedores de matérias-primas para garantir inventários de acrilato de fluorossilicone, mitigando os recentes choques na cadeia de abastecimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Dominância Offline Enfrenta a Disrupção Digital

Os canais offline em práticas de optometria e oftalmologia geraram 71,55% das vendas globais de 2025, refletindo a natureza altamente personalizada das adaptações. Não obstante, as plataformas online deverão crescer a um CAGR de 15,92% à medida que a tele-optometria ganha aceitação regulatória. Os reabastecimentos digitais, as consultas virtuais e os modelos de subscrição melhoram a conveniência do doente, aumentando as taxas de conformidade e retenção no mercado de lentes esclerais. Surgem quadros de entrega híbridos, mediante os quais a adaptação inicial ocorre na clínica e as encomendas subsequentes de lentes se deslocam para online. Vários fabricantes integram agora guias de cuidados com código QR e rastreadores de sintomas por IA, promovendo experiências omnicanal sem descontinuidades. Embora as adaptações totalmente remotas permaneçam limitadas por restrições de responsabilidade e precisão de dados, a digitalização incremental deverá provavelmente estreitar a diferença entre a supervisão clínica e as expetativas dos consumidores.

Análise Geográfica

A América do Norte contribuiu com 42,34% das receitas globais em 2025, devido à infraestrutura madura de cuidados de saúde ocular especializados, cobertura de seguros avançada e educação contínua dos profissionais. O modelo de pagador único do Canadá e a expansão do seguro privado no México diversificam os impulsionadores de crescimento regionais. A maior disponibilidade de materiais de high-DK apoia horários de uso mais longos, alargando o âmbito das indicações.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR projetado de 15,02%, impulsionado pela adoção generalizada em hospitais urbanos e pela proliferação de cadeias especializadas. A China e a Índia representam em conjunto os maiores grupos prospetivos de doentes à medida que as iniciativas de rastreio pediátrico descobrem uma prevalência de ceratocone pouco estudada. Os programas de capacitação apoiados pelo governo formam novos profissionais de adaptação, elevando a disponibilidade do serviço de base em todo o mercado de lentes esclerais. As instalações de fabrico locais na Malásia e em Singapura encurtam os prazos de abastecimento e protegem contra a volatilidade cambial.

A Europa mantém uma expansão constante de meados de um dígito, apoiada por programas de optometria estabelecidos e regulamentações CE consistentes. A Alemanha e o Reino Unido dominam os volumes regionais através de colaborações académico-industriais que aceleram a inovação clínica. Os mercados da Europa do Sul assistem a uma procura crescente à medida que os sistemas de saúde pública enfatizam a gestão não cirúrgica da ectasia. Os realinhamentos regulatórios pós-Brexit introduzem algum atrito nas cadeias de abastecimento transfronteiriças, mas os fabricantes redirecionam os inventários para manter a continuidade. Em geral, a adesão regional às diretrizes de reembolso baseadas em evidências assegura trajetórias de adoção previsíveis.

Panorama Competitivo

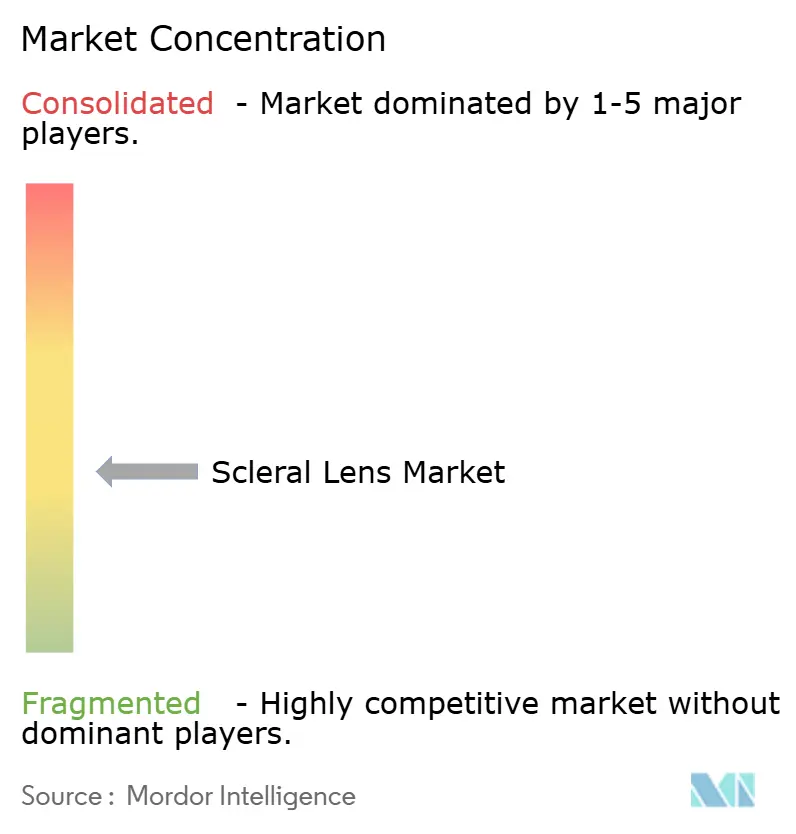

O mercado de lentes esclerais é moderadamente fragmentado. Grupos multiproduto estabelecidos — Bausch + Lomb, CooperVision e Alcon — aproveitam as economias de escala e a distribuição internacional, enquanto especialistas de foco exclusivo como BostonSight, Visionary Optics e Art Optical constroem lealdade através de plataformas de design personalizadas. A diferenciação competitiva centra-se em software de adaptação proprietário, acesso a materiais de ultra-high-DK e ecossistemas integrados de formação de profissionais.

O investimento na previsão de profundidade sagital orientada por inteligência artificial reduz as taxas de readaptação e eleva o sucesso na primeira lente, aguçando as vantagens competitivas. A aquisição da LENSAR por parte da Alcon por USD 356 milhões sublinha uma estratégia para integrar diagnósticos e tecnologia refrativa num portefólio unificado[3]Alcon, "Alcon Concorda em Adquirir a LENSAR, Inc.," alcon.com. As aquisições med-tech da EssilorLuxottica em 2024-2025, nomeadamente a Heidelberg Engineering e o Espansione Group, sinalizam uma integração vertical semelhante para capturar sinergias de análise de dados e dispositivos terapêuticos.

A segurança de abastecimento de acrilatos de fluorossilicone torna-se uma vantagem de terreno de batalha; os fabricantes com aprovisionamento de dupla fonte protegem-se contra a volatilidade e protegem os prazos de produção. As start-ups focadas em formatos impressos em 3-D ou com libertação de fármacos atraem capital de risco, posicionando-se como alvos de aquisição assim que os ensaios de prova de conceito concluam. Em geral, a colaboração tática entre químicos de matérias-primas, desenvolvedores de software e educadores clínicos molda os futuros contornos competitivos em todo o mercado de lentes esclerais.

Líderes do Setor de Lentes Esclerais

Visionary Optics

ABB Optical Group

EssilorLuxottica

Bausch + Lomb

Art Optical Contact Lens

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Bausch + Lomb introduziu as lentes esclerais Zenlens CHROMA HOA guiadas por frente de onda nos Estados Unidos para corrigir aberrações de ordem superior.

- Janeiro de 2025: A EyePrint Prosthetics, a Advanced Vision Technologies e o WAVE Contact Lens System fundiram as suas operações para formar a WAVE Eye Care, especializada em dispositivos esclerais totalmente personalizados.

Âmbito do Relatório Global do Mercado de Lentes Esclerais

As lentes de contacto esclerais são lentes de contacto rígidas gás-permeáveis de grande diâmetro especialmente concebidas para criar uma abóbada sobre toda a superfície corneana e assentar na esclera. Estas lentes substituem funcionalmente a córnea irregular por uma superfície ótica perfeitamente lisa para corrigir problemas de visão causados pelo ceratocone e outras irregularidades corneanas. O mercado de lentes esclerais é segmentado por Tipo (Lentes Córneo-Esclerais e Semi-Esclerais, Lentes Mini-Esclerais e Lentes Esclerais Completas), Aplicação (Córnea Irregular, Doença da Superfície Ocular, Erro Refrativo e Outras Aplicações), Utilizador Final (Hospitais, Clínicas de Oftalmologia e Outros Utilizadores Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Lentes Córneo-Esclerais e Semi-Esclerais |

| Lentes Mini-Esclerais |

| Lentes Esclerais Completas |

| Córnea Irregular |

| Doença da Superfície Ocular |

| Erro Refrativo |

| Outras Aplicações |

| Hospitais |

| Clínicas de Oftalmologia |

| Outros Utilizadores Finais |

| Fluoro-Silicone Acrilato (High-DK) |

| Acrilato de Silicone (Mid-DK) |

| PMMA e Outros |

| Offline (Clínicas de Optometria e Oftalmologia) |

| Online (Comércio Eletrónico, Tele-optometria) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Lente | Lentes Córneo-Esclerais e Semi-Esclerais | |

| Lentes Mini-Esclerais | ||

| Lentes Esclerais Completas | ||

| Por Aplicação | Córnea Irregular | |

| Doença da Superfície Ocular | ||

| Erro Refrativo | ||

| Outras Aplicações | ||

| Por Utilizador Final | Hospitais | |

| Clínicas de Oftalmologia | ||

| Outros Utilizadores Finais | ||

| Por Material | Fluoro-Silicone Acrilato (High-DK) | |

| Acrilato de Silicone (Mid-DK) | ||

| PMMA e Outros | ||

| Por Canal de Distribuição | Offline (Clínicas de Optometria e Oftalmologia) | |

| Online (Comércio Eletrónico, Tele-optometria) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de lentes esclerais?

O tamanho do mercado de lentes esclerais era de USD 364,15 milhões em 2026 e está previsto que atinja USD 589,32 milhões até 2031.

Qual é a região de crescimento mais rápido no mercado de lentes esclerais?

A Ásia-Pacífico apresenta o crescimento mais elevado com um CAGR esperado de 15,02% até 2031, devido à crescente prevalência de ceratocone e à rápida expansão de clínicas especializadas.

Por que razão as lentes mini-esclerais são tão populares?

As lentes mini-esclerais equilibram a facilidade de manuseamento e a eficácia da abóbada corneana, capturando 48,02% das receitas globais de 2025 e adequando-se à maioria dos casos de córnea irregular.

Que materiais estão a impulsionar a inovação futura?

Os fluoro-silicone acrilatos de high-DK que excedem os 200 Dk e os revestimentos de hidrogel super-lubrificantes estão a avançar para horários de uso mais longos, ao mesmo tempo que protegem a saúde corneana.

Como é que as ferramentas digitais estão a mudar as adaptações de lentes esclerais?

O software de design orientado por IA e as plataformas de tele-optometria reduzem o tempo de cadeira, melhoram a precisão na primeira adaptação e abrem caminho para modelos de distribuição híbridos online-offline.

Página atualizada pela última vez em: