Tamaño y Participación del Mercado de EPC de Energía en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

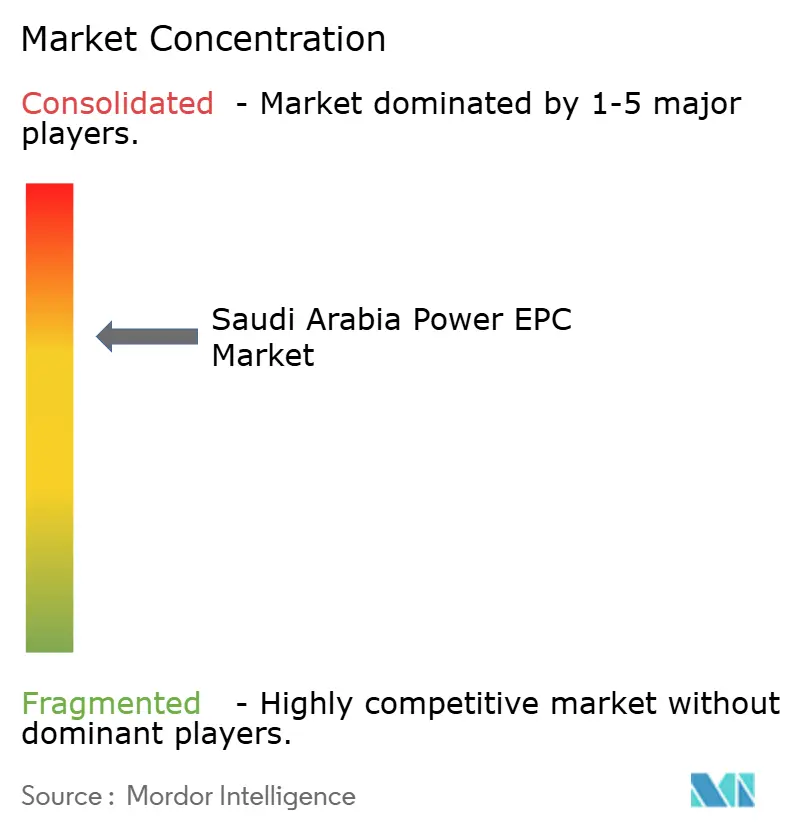

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del Mercado de EPC de Energía en Arabia Saudita crezca de USD 13,49 mil millones en 2025 a USD 14,20 mil millones en 2026 y se prevé que alcance USD 17,84 mil millones en 2031 a una CAGR del 4,67% durante 2026-2031.

Este incremento sostenido está anclado en el objetivo de capacidad renovable de 100 a 130 gigavatios de la Visión 2030, la acelerada expansión de los enlaces de red y un modelo de adquisición respaldado por el fondo soberano de riqueza que protege a los desarrolladores del estrés crediticio comercial.[1]PowerChina, "Proyectos Internacionales," powerchina.cn Los patrocinadores públicos y privados por igual dependen de las empresas de ingeniería, adquisición y construcción (EPC) para mantener un ritmo de instalación anual superior a 20 gigavatios a partir de 2025, impulsando tanto los contratos de generación como los de transmisión. Los contratistas diversifican combinando grandes parques solares y eólicos con almacenamiento de baterías, mientras que los consumidores industriales encargan microrredes cautivas que eluden los cuellos de botella en los permisos. La competencia se divide por líneas tecnológicas: las empresas coreanas y chinas ganan licitaciones orientadas al precio, mientras que los fabricantes de equipos originales europeos monetizan contratos de servicio a largo plazo que garantizan flujos de caja estables.

Conclusiones Clave del Informe

- El mercado de EPC de energía de Arabia Saudita está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 51,96% del mercado en 2025 y se proyecta que crezca a una CAGR del 4,82% hasta 2031.

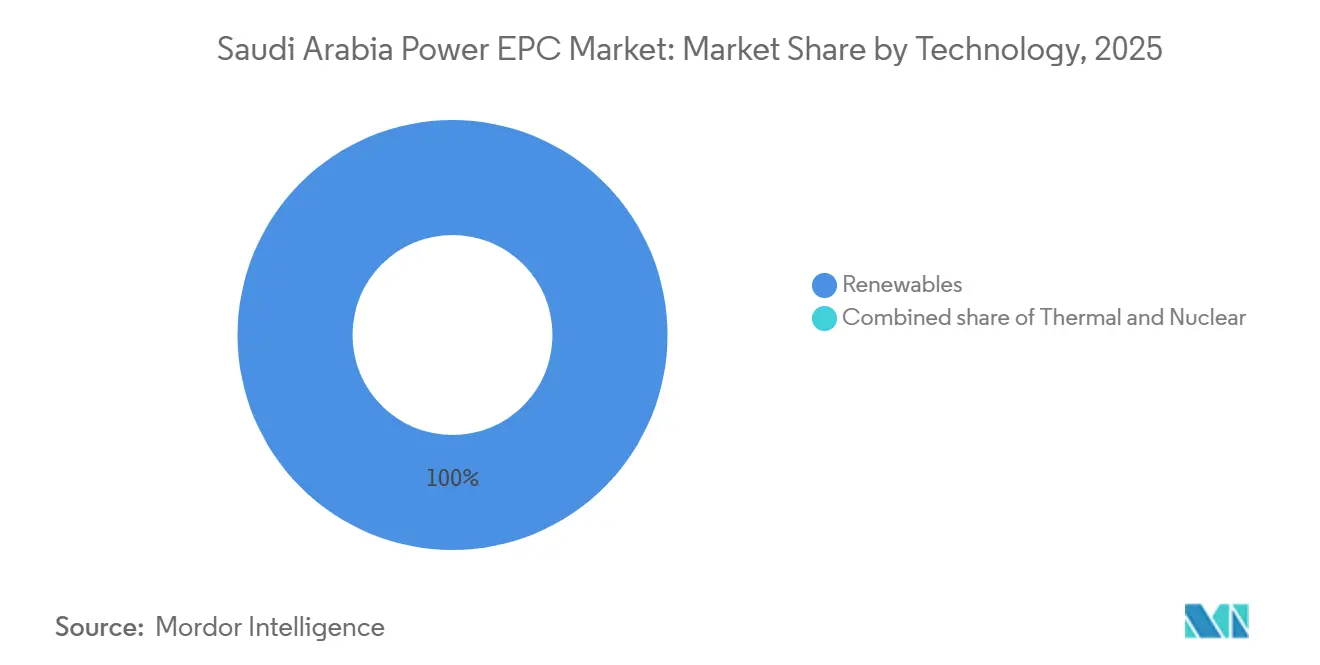

- Por tecnología, las energías renovables dominaron la totalidad del proceso de licitación de 2025 del mercado de EPC de generación de energía de Arabia Saudita y se proyecta que se expandan a una CAGR del 4,8% hasta 2031.

- Por banda de capacidad, las plantas de más de 500 megavatios capturaron el 61,5% de la participación del mercado de EPC de generación de energía de Arabia Saudita en 2025.

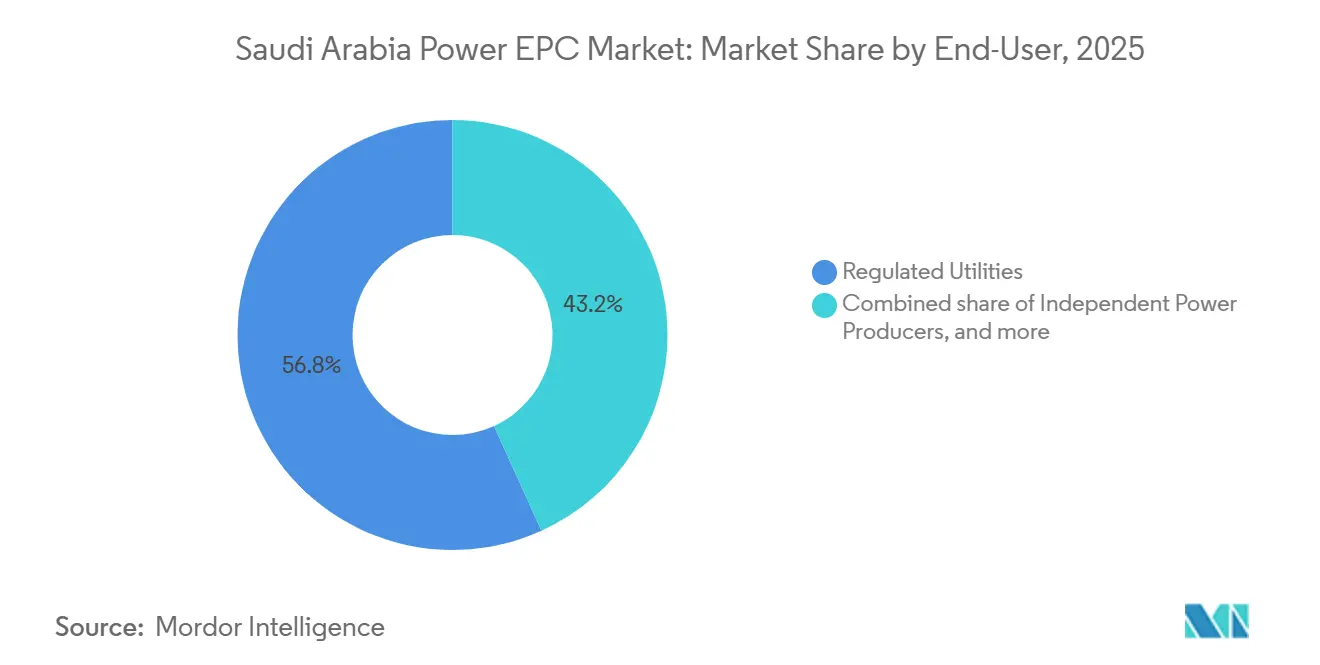

- Por usuario final, los servicios públicos regulados representaron el 56,8% del mercado de EPC de generación de energía de Arabia Saudita, mientras que los productores independientes de energía están preparados para crecer a un ritmo anual del 5,7% hasta 2031, superando a los servicios públicos regulados.

- Por geografía, el corredor solar de la Frontera Norte-Tabuk lideró con el 40% del tamaño del mercado de EPC de energía de Arabia Saudita en 2025.

- ACWA Power, PowerChina y Doosan Enerbility juntos mantuvieron una participación del 35% en el mercado de EPC de energía de Arabia Saudita en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hoja de ruta de adición de capacidad de la Visión 2030 | +1.2% | Frontera Norte, Tabuk, Provincia Oriental | Largo plazo (≥ 4 años) |

| Cartera de proyectos del Programa Nacional de Energía Renovable | +1.0% | Todas las regiones | Mediano plazo (2 a 4 años) |

| Rápido crecimiento de la demanda eléctrica del sector industrial | +0.8% | Jubail, Ras Al Khair, Jazan, Wa'ad Al Shamal | Mediano plazo (2 a 4 años) |

| Modernización de la red y enlaces transfronterizos | +0.6% | Red troncal nacional, interconectores con Egipto y el CCG | Largo plazo (≥ 4 años) |

| Mandatos de contenido local para contratistas de EPC | +0.4% | Todo el Reino a través del IKTVA | Corto plazo (≤ 2 años) |

| Megaproyectos de hidrógeno verde | +0.5% | NEOM, Ras Al Khair | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Hoja de Ruta de Adición de Capacidad de la Visión 2030

Arabia Saudita elevó su objetivo de energía renovable a 100-130 gigavatios para 2030, un salto que requiere más de 20 gigavatios de nueva capacidad cada año, una tasa triple a los 6,55 gigavatios acumulados instalados antes de 2025. ACWA Power, respaldada por el Fondo de Inversión Pública, aseguró siete acuerdos de compra de energía (PPA) en julio de 2025 por un total de 15 gigavatios, demostrando que los balances soberanos pueden absorber grandes contratos sin retrasos en las subastas. Las ofertas solares récord de USD 0,0129 por kilovatio-hora en la planta Al-Sadawi de 2 gigavatios ilustran la continua deflación de costos. Sin embargo, con solo 14,4 gigavatios licitados hasta la fecha, los responsables de políticas deben contratar al menos 70 gigavatios en cinco años para alcanzar el extremo inferior del rango objetivo, lo que subraya la urgencia de agilizar los permisos.

Cartera de Proyectos del Programa Nacional de Energía Renovable

La Ronda 5 del Programa Nacional de Energía Renovable precalificó a 33 licitantes para una licitación de almacenamiento de baterías de 2 gigavatios, agrupando almacenamiento y energía solar en un único alcance de EPC que favorece a los proveedores integrados.[2]Fondo Monetario Internacional, "Arabia Saudita: Consulta del Artículo IV de 2024," imf.org PowerChina por sí sola ganó 1,75 gigavatios de EPC solar en enero de 2025, mientras que China Energy Engineering Corporation aseguró la planta Haden de 2 gigavatios por USD 976 millones en 2024, confirmando el dominio chino en proyectos de escala de servicios públicos competitivos en precio.[3]ACWA Power, "Oferta Solar Al-Sadawi," acwapower.com El calendario de subastas por fases mitiga el riesgo de ejecución, pero la construcción paralela de múltiples sitios ejerce presión sobre soldadores, electricistas y operadores de grúas, que son logísticamente críticos.

Rápido Crecimiento de la Demanda Eléctrica del Sector Industrial

Las expansiones en minería, petroquímica y procesamiento de gas en Jubail, Ras Al Khair y Yanbu impulsan las cargas industriales más allá de la demanda residencial. El plan de capital de Ma'aden asigna hasta SAR 9,55 mil millones (USD 2,55 mil millones) para proyectos de crecimiento en 2025, gran parte de ello destinado a subestaciones cautivas. El campo Al Jafurah de Saudi Aramco añade estaciones de compresión que requieren generación in situ de varios megavatios. Estos clústeres industriales se inclinan hacia proyectos de más de 500 megavatios por las economías de escala, mientras que los sitios remotos adoptan microrredes de menos de 100 megavatios.

Inversiones en Modernización de la Red e Interconexión

La hoja de ruta de red inteligente de Saudi Electricity Company despliega subestaciones automatizadas, medidores avanzados y redes troncales de corriente continua de alta tensión (HVDC). Hyundai E&C está construyendo un enlace HVDC de 1.089 kilómetros y 4.000 megavatios entre Kudmi y Riad por USD 725 millones. Hitachi Energy comenzó la puesta en servicio del interconector Saudi-Egipto de 3 gigavatios en enero de 2026, precursor de una red árabe Mashreq. A nivel regional, la Autoridad de Interconexión del CCG comprometió USD 3,5 mil millones para nuevos enlaces, impulsando aún más la demanda de EPC de transmisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos ciclos de permisos y aprobaciones | -0.5% | Nacional, con cuellos de botella en autorizaciones ambientales y de uso del suelo | Corto plazo (≤ 2 años) |

| Escasez de mano de obra y habilidades especializadas en EPC | -0.7% | Nacional, aguda en soldadura, electricidad de alta tensión y oficios de puesta en servicio | Mediano plazo (2 a 4 años) |

| Precios volátiles del acero y los equipos | -0.3% | Nacional, con los clústeres industriales de la Provincia Oriental más expuestos a las fluctuaciones en los costos de insumos | Corto plazo (≤ 2 años) |

| Escasez de agua de refrigeración para plantas térmicas | -0.2% | Sitios costeros de la Provincia Oriental y plantas de ciclo combinado de gas (CCGT) en el interior que requieren integración de desalinización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Permisos y Aprobaciones

Las evaluaciones ambientales, los arrendamientos de terrenos y las aprobaciones de interconexión pueden extenderse de 12 a 18 meses. La Ley de Inversiones de 2025 promete agilizar la resolución de disputas, pero los desarrolladores aún no han registrado aprobaciones más rápidas. Si bien el portal de contratación electrónica Etimad paga el 83% de las facturas en un plazo de 15 días, los retrasos en la obtención de licencias continúan ralentizando las subastas de múltiples gigavatios.

Escasez de Mano de Obra y Habilidades Especializadas en EPC

El sesenta por ciento de las empresas energéticas globales reportan dificultades de contratación, siendo los electricistas y soldadores los más difíciles de conseguir. Los objetivos de saudización establecen un 75% de empleo local en el sector energético, pero la rápida expansión de proyectos aún obliga a los contratistas a importar trabajadores calificados del sur de Asia, con el riesgo de sanciones por incumplimiento. La academia de formación de ABB en 2026 ayudará, pero la escasez de mano de obra podría persistir hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Licitaciones de Energías Renovables Monopolizan el EPC Competitivo

Las energías renovables acapararon el 100% de los nuevos contratos de capacidad en 2025, y se prevé que el segmento crezca a una CAGR del 4,8% hasta 2031. Este dominio se debe a una política que canaliza las subastas de la Compañía Saudita de Adquisición de Energía exclusivamente hacia la energía solar y eólica, mientras que las plantas térmicas avanzan mediante adjudicaciones directas. ACWA Power por sí sola puso en servicio 2,79 gigavatios de energía solar en 2025 en Al Kahfah, Ar Rass 2 y Saad 2. Aunque excluidas de las licitaciones competitivas, las construcciones de turbinas de gas de ciclo combinado, como el proyecto Rumah 2 de 3,6 gigavatios, garantizan la estabilidad del margen de reserva. Siemens Energy registró USD 1,6 mil millones en pedidos para Rumah 2 y Nairiyah 2 en marzo de 2025, reforzando el retraso acumulado en el sector térmico de la industria de EPC de energía de Arabia Saudita.[4]Saudi Electricity Company, "Información Corporativa," se.com.sa

Los efectos de segundo orden incluyen el aumento de la demanda de baterías conectadas a la red, con la Ronda 5 agrupando 2 gigavatios de almacenamiento en cuatro sitios. Las tarifas competitivas por debajo de USD 0,013 por kilovatio-hora indican que el EPC integrado de solar más almacenamiento logra economías que los proveedores no integrados no pueden igualar. Si la ejecución se mantiene según lo previsto, las energías renovables continuarán dando forma al tamaño del mercado de EPC de generación de energía de Arabia Saudita durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Capacidad: La Escala de Servicios Públicos Domina, Aunque las Microrredes Crecen con Rapidez

Los proyectos de más de 500 megavatios capturaron el 61,5% del gasto en EPC de generación de energía en 2025, liderados por la granja solar Al Kahfah de 1,425 gigavatios de ACWA Power. Los altos factores de capacidad y la adquisición centralizada reducen los costos nivelados, favoreciendo las plantas de megaescala. El tramo de 100 a 499 megavatios sirve a las empresas de servicios públicos regionales y a los clústeres industriales, integrando a menudo bloques de almacenamiento de 250 megavatios.

El segmento de hasta 100 megavatios, aunque menor en valor absoluto, es el de más rápido crecimiento con un 6,1% hasta 2031. La instalación de hidrógeno de NEOM utiliza matrices modulares de menos de 100 megavatios alineadas con las rampas de electrolizadores. La Compañía de Desarrollo del Mar Rojo opera una microrred de 400 megavatios con 1,3 gigavatios-hora de baterías, demostrando que los recursos distribuidos pueden abastecer activos aislados. Estos proyectos confirman que las microrredes ampliarán de manera constante su participación en el mercado de EPC de generación de energía de Arabia Saudita.

Por Usuario Final: Los Productores Independientes de Energía Superan a los Servicios Públicos a Medida que se Acelera la Liberalización

Los servicios públicos regulados controlaron el 56,8% del gasto en 2025, aunque se prevé que los productores independientes de energía (PIE) se expandan un 5,7% anualmente hasta 2031. Los PPA de ACWA Power por valor de SAR 31 mil millones en 2025 ilustran la trayectoria de crecimiento de los PIE, mientras que las empresas conjuntas de Korea Electric Power Corporation en proyectos de gas de ciclo combinado muestran que las empresas de servicios públicos extranjeras prefieren participaciones accionariales a las ventas de equipos. La energía cautiva industrial también aumenta a medida que Ma'aden invierte entre SAR 7,55 y 9,55 mil millones en generación para asegurar la certeza tarifaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

EPC de Transmisión y Distribución de Energía: Redes Inteligentes y Enlaces Transfronterizos

El EPC de transmisión y distribución representó USD 6,81 mil millones en 2026 y está preparado para alcanzar USD 8,49 mil millones en 2031. La línea HVDC Kudmi-Riad de Hyundai E&C y el enlace Saudi-Egipto de Hitachi Energy ejemplifican el cambio hacia corredores de larga distancia y alta capacidad. A nivel regional, el plan de USD 3,5 mil millones de la Autoridad de Interconexión del CCG fomenta una red del Golfo en malla. En el lado de la distribución, Saudi Electricity Company apunta a una cobertura nacional de medidores inteligentes para 2028 con el fin de habilitar tarifas de respuesta a la demanda.

Análisis Geográfico

La Frontera Norte y Tabuk lideran la expansión de las energías renovables gracias a la mejor irradiancia solar del reino y a los patrones de viento constantes. El proyecto Al Kahfah de 1,425 gigavatios de ACWA Power y el parque eólico Dumat Al Jandal de 400 megavatios ofrecen factores de capacidad entre un 15 y un 20% por encima de los promedios nacionales, consolidando la región como líder en costos. La línea HVDC Kudmi-Riad de 4.000 megavatios de Hyundai E&C desbloquea un potencial adicional de 10 a 15 gigavatios en el norte que actualmente no puede ser aprovechado.

La Provincia Oriental ancla la demanda de la industria pesada. Jubail, Ras Al Khair y Dammam absorben más del 30% de la electricidad nacional, impulsando grandes construcciones a gas y subestaciones cautivas. La planta de Siemens Energy en Dammam lanzó la primera turbina de clase H fabricada en Arabia Saudita en 2025, mientras que el interconector Saudi-Egipto termina cerca de Dammam, posicionando la zona como un futuro centro de exportación.

NEOM y la costa del Mar Rojo forman un corredor emergente de hidrógeno verde y turismo. Los 4 gigavatios de energías renovables cautivas de NEOM y la microrred de 400 megavatios de la Compañía de Desarrollo del Mar Rojo se apoyan en arquitecturas distribuidas adecuadas para desarrollos por fases. Aunque los futuros enlaces del CCG integrarán estas cargas costeras, el trabajo de EPC actual se centra en sistemas aislados que pueden ampliarse módulo a módulo.

Panorama Competitivo

El mercado de EPC de energía de Arabia Saudita muestra una concentración moderada, con las cinco principales empresas controlando aproximadamente el 45% de los contratos adjudicados en 2025. PowerChina, China Energy Engineering Corporation y Doosan Enerbility dominan los paquetes de energía solar, eólica y térmica sensibles al precio, respectivamente, mientras que Siemens Energy y GE Vernova anclan los contratos de servicio vinculados a fabricantes de equipos originales. Alfanar aprovecha las normas de contenido local para ganar la integración de almacenamiento de baterías, asociándose con BYD y HiTHIUM para 4 gigavatios-hora de capacidad. El sistema de 7,8 gigavatios-hora del clúster Najran de Sungrow, puesto en marcha en diciembre de 2025, demuestra la ventaja de escala de los proveedores chinos en celdas de litio-hierro-fosfato.

Los consorcios financieramente sólidos ganan terreno bajo la Ley de Participación del Sector Privado, que transfiere el riesgo de construcción y operación a los contratistas. El acceso a financiamiento islámico a largo plazo y las garantías soberanas inclinan aún más el campo hacia los grandes operadores establecidos. Las empresas locales más pequeñas prosperan en la fabricación de subestaciones y trabajos de baja tensión, pero rara vez lideran licitaciones de múltiples gigavatios.

Líderes de la Industria de EPC de Energía en Arabia Saudita

ACWA Power

Saudi Electricity Co. – NCC

Larsen & Toubro

PowerChina

Doosan Enerbility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Sungrow puso en marcha un sistema de baterías de 7,8 gigavatios-hora en Najran, Khamis Mushait y Madaya.

- Octubre de 2025: PowerChina y Energy China registraron USD 4,3 mil millones de EPC para 3 gigavatios de energía eólica y varios sitios solares.

- Agosto de 2025: ACWA Power, SEC y KEPCO lograron el cierre financiero de los proyectos de ciclo combinado de gas (CCGT) Rumah 1 y Nairiyah 1 de 3,6 gigavatios.

- Julio de 2025: ACWA Power firmó siete PPA por un total de 15 gigavatios con SPPC.

- Marzo de 2025: Siemens Energy aseguró USD 1,6 mil millones en pedidos de turbinas de ciclo combinado de gas para Rumah 2 y Nariyah 2.

Alcance del Informe del Mercado de EPC de Energía en Arabia Saudita

El mercado de EPC de energía abarca la industria global de empresas que proporcionan la ejecución integral de proyectos de generación, transmisión y distribución de energía en modalidad llave en mano. Los contratistas de EPC se encargan del diseño de ingeniería, la adquisición de equipos, la construcción, la instalación, las pruebas y la puesta en servicio de la infraestructura energética, garantizando que la entrega del proyecto se ajuste a los requisitos acordados de costo, tiempo y rendimiento.

El mercado de EPC de energía de Arabia Saudita está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía. Por EPC de generación de energía, el mercado está segmentado por tecnología, banda de capacidad y usuario final. Estos segmentos se dividen a su vez en: tecnología - térmica, nuclear y energías renovables; banda de capacidad - hasta 100 MW, 100-499 MW, por encima de 500 MW; usuario final - servicios públicos regulados, productores independientes de energía (PIE), energía cautiva industrial y sector público/empresas de propiedad estatal. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD mil millones) para todos los segmentos anteriores.

| Por Tecnología | Térmica |

| Nuclear | |

| Energías Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (Recursos Energéticos Distribuidos, microrred) |

| 100 a 499 MW | |

| Por Encima de 500 MW | |

| Por Usuario Final | Servicios Públicos Regulados |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas de Propiedad Estatal |

| EPC de Generación de Energía | Por Tecnología | Térmica |

| Nuclear | ||

| Energías Renovables | ||

| Por Banda de Capacidad | Hasta 100 MW (Recursos Energéticos Distribuidos, microrred) | |

| 100 a 499 MW | ||

| Por Encima de 500 MW | ||

| Por Usuario Final | Servicios Públicos Regulados | |

| Productores Independientes de Energía | ||

| Energía Cautiva Industrial | ||

| Sector Público y Empresas de Propiedad Estatal | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de EPC de energía en Arabia Saudita?

El tamaño del mercado de EPC de energía en Arabia Saudita se situó en USD 14,20 mil millones en 2026 y se proyecta que alcance USD 17,84 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de EPC de energía en Arabia Saudita?

Se prevé que el valor del mercado crezca a una CAGR del 4,67% durante 2026-2031, impulsado por las energías renovables de la Visión 2030 y las mejoras de la red.

¿Qué segmento se está expandiendo más rápidamente?

Los recursos distribuidos de menos de 100 megavatios muestran el crecimiento más rápido con un 6,1% hasta 2031, gracias a las microrredes para proyectos de hidrógeno y turismo.

¿Quiénes son los principales contratistas de EPC en Arabia Saudita?

Los actores clave incluyen ACWA Power, PowerChina, Doosan Enerbility, Siemens Energy, GE Vernova y Alfanar, que en conjunto controlan aproximadamente el 45% de los contratos adjudicados en 2025.

¿Qué papel desempeñan los sistemas de baterías en los nuevos proyectos?

Más de 5 gigavatios de licitaciones de almacenamiento están activas, y el proyecto Najran de 7,8 gigavatios-hora destaca la escala e importancia de las baterías para la estabilidad de la red.

¿Cómo afectan las normas de contenido local a los contratistas extranjeros?

El programa IKTVA obliga a las empresas internacionales de EPC a abastecerse localmente o a formar empresas conjuntas, lo que influye en las decisiones sobre equipos de planta y la creación de empleo.

Última actualización de la página el: