Tamaño y participación del mercado de energías renovables de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

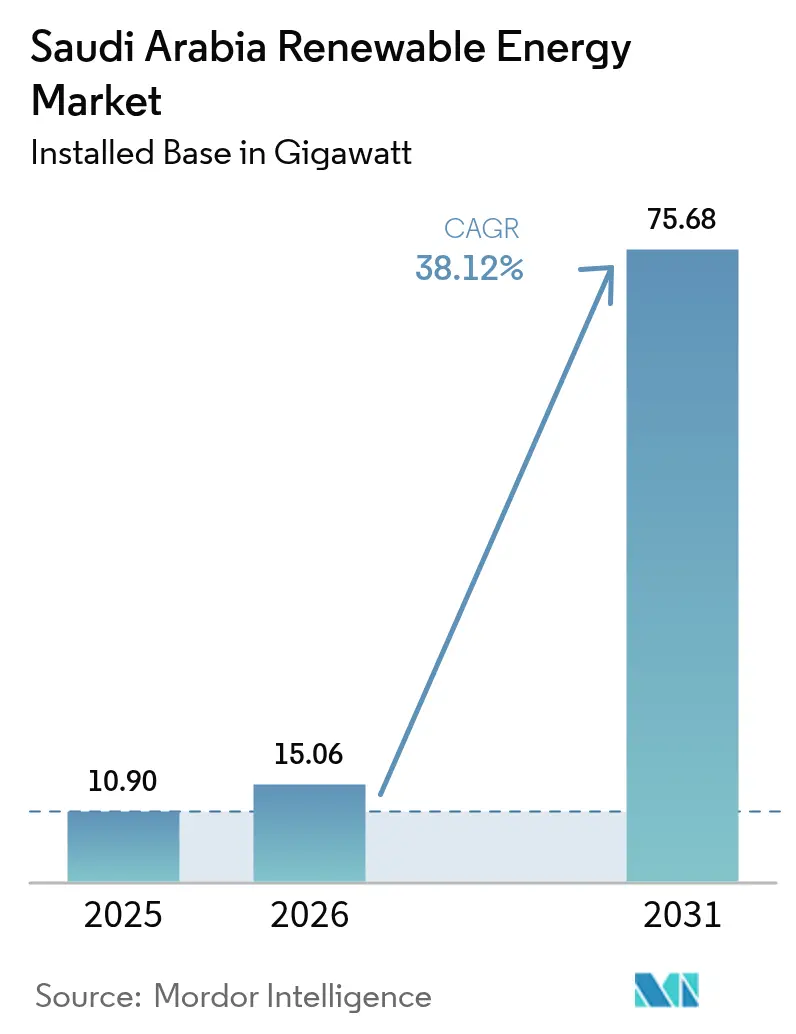

| Tamaño del mercado en el año base (2025) | 10.90 gigavatio |

| Volumen del Mercado (2026) | 15.06 gigavatio |

| Volumen del Mercado (2031) | 75.68 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 38.12% CAGR |

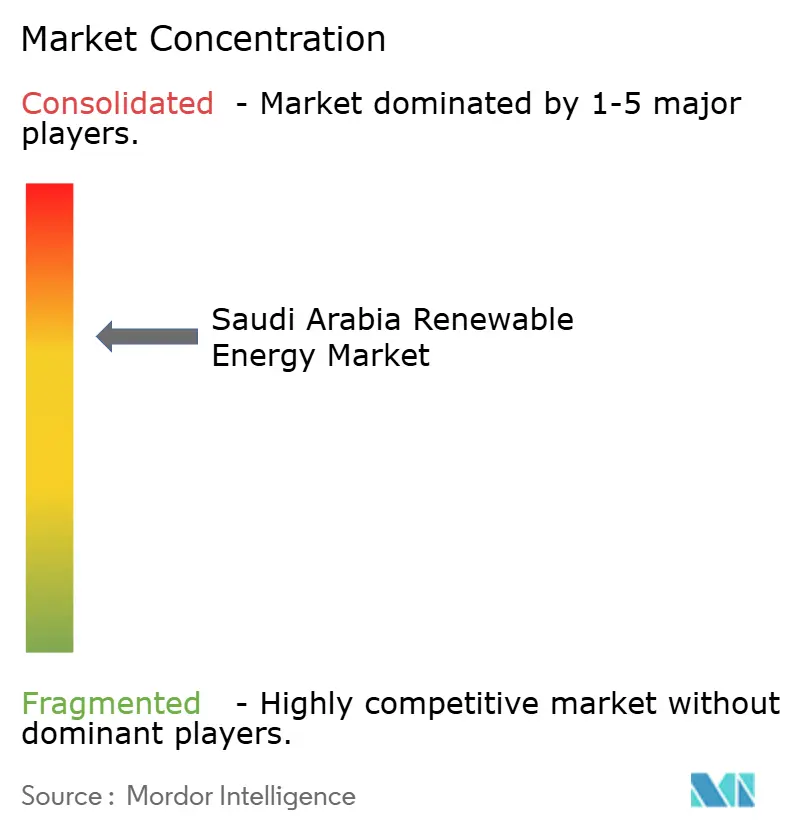

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de energías renovables de Arabia Saudita en 2026 se estima en 15,06 gigavatios, creciendo desde el valor de 2025 de 10,90 gigavatios, con proyecciones para 2031 que muestran 75,68 gigavatios, creciendo a una CAGR del 38,12% durante 2026-2031.

Esto pone de relieve el segmento de energía de más rápido crecimiento del Reino y subraya sus objetivos de descarbonización de la Visión 2030. Las tarifas solares competitivas en costes, con un promedio de USD 0,018/kWh, las necesidades eléctricas de los gigaproyectos y la creciente demanda de hidrógeno verde refuerzan colectivamente las perspectivas de crecimiento a largo plazo. El programa de adquisición de 130 GW del Programa Nacional de Energía Renovable, junto con ambiciosos mandatos de contenido local, ancla las inversiones en la cadena de suministro y acelera la localización de la manufactura.[1]Oficina de Desarrollo de Proyectos de Energías Renovables, "National Renewable Energy Program Update", repdo.gov.sa El aumento de las compras de energía industrial y comercial, el apoyo regulatorio a los contratos de compraventa de energía corporativos y la diversificación de los recursos eólicos en el interior amplían aún más la oportunidad del mercado de energías renovables de Arabia Saudita. Mientras tanto, los desafíos operativos, como las pérdidas de eficiencia fotovoltaica impulsadas por el polvo del 15-20% anual, la congestión de la red en las regiones de alta irradiación solar y la abundante oferta de gas natural a USD 1,25/MMBtu, moderan la adopción a corto plazo.

Conclusiones clave del informe

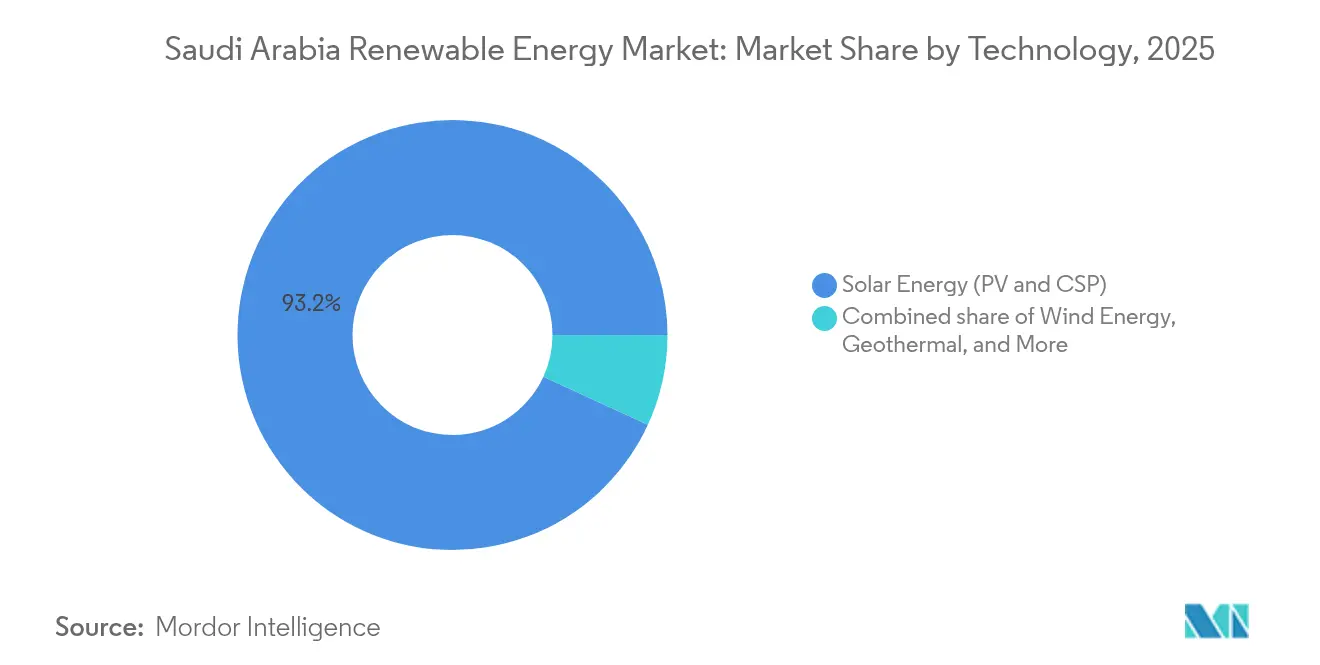

- Por tecnología, la energía solar lidera el mercado de energías renovables de Arabia Saudita con una participación del 93,15% en 2025, mientras que se proyecta que la energía eólica avance a una CAGR del 81,7% hasta 2031.

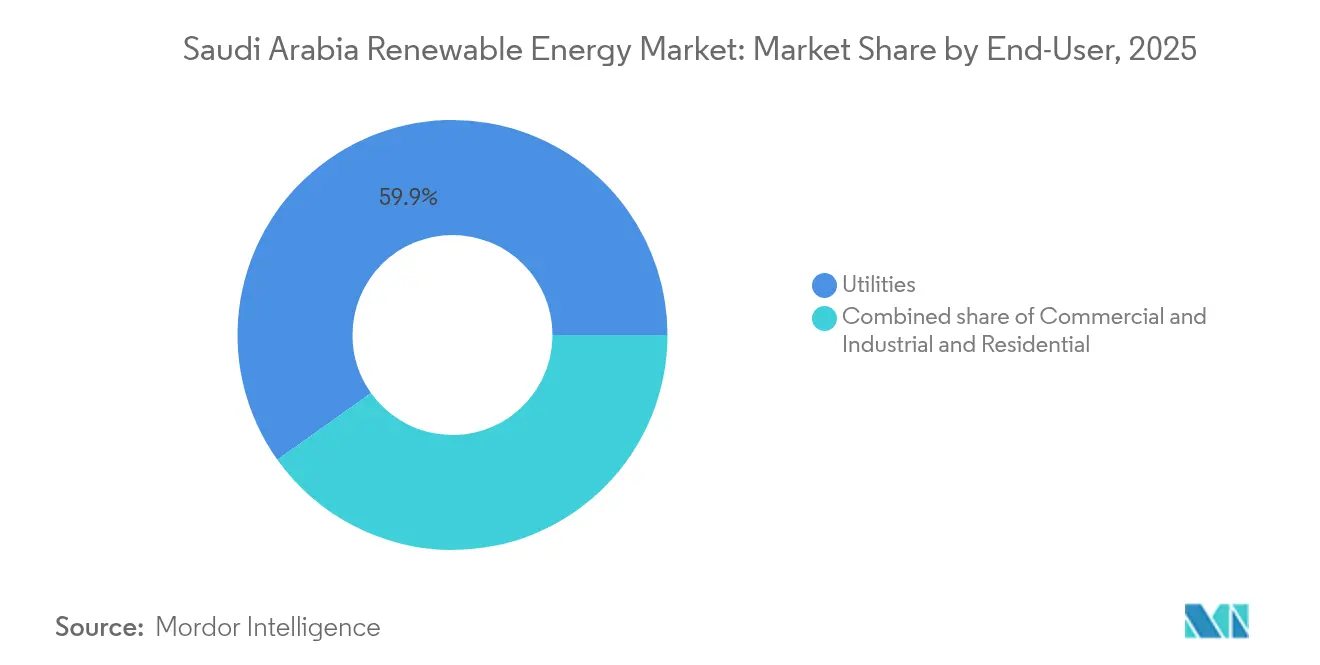

- Por usuario final, los servicios públicos mantuvieron una participación del 59,85% en el tamaño del mercado de energías renovables de Arabia Saudita en 2025; se espera que los usuarios comerciales e industriales se expandan a una CAGR del 43,2% hasta 2031.

- Por empresa, ACWA Power y Masdar controlaron conjuntamente el 45% de la capacidad adjudicada en 2024 dentro del mercado de energías renovables de Arabia Saudita.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivo de 130 GW del Programa Nacional de Energía Renovable (PNER) para 2030 | 12.50% | Nacional, con concentración en las provincias de Fronteras del Norte y Tabuk | Largo plazo (≥ 4 años) |

| Disminución del LCOE de la energía solar fotovoltaica en el Reino de Arabia Saudita | 8.20% | Nacional, más marcado en las regiones central y norte | Mediano plazo (2-4 años) |

| Demanda de energía de los gigaproyectos (NEOM, Mar Rojo) | 6.80% | Regiones noroccidentales, zonas del Proyecto NEOM y Mar Rojo | Mediano plazo (2-4 años) |

| Ambiciones de exportación de hidrógeno verde | 5.40% | Regiones costeras con acceso portuario, corredor de NEOM | Largo plazo (≥ 4 años) |

| Transición de la desalinización hacia las energías renovables | 3.10% | Provincias costeras del este y del oeste | Mediano plazo (2-4 años) |

| Contratos de compraventa de energía corporativos impulsados por los compromisos ESG de la Visión 2030 | 2.70% | Clústeres industriales en Riad, Provincia Oriental, Jubail | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Programa Nacional de Energía Renovable impulsa una expansión de capacidad sin precedentes

Las subastas por rondas en el marco del Programa Nacional de Energía Renovable emiten licitaciones predecibles que sustentan el mercado de energías renovables de Arabia Saudita, con asignaciones acumuladas que se espera alcancen los 17,1 GW a finales de 2025. Las tarifas récord bajas por debajo de USD 0,018/kWh incentivan las ofertas agresivas y estimulan la innovación en financiamiento. Los umbrales de contenido local superan ahora el 35%, catalizando la producción de módulos, inversores y turbinas eólicas dentro del Reino. La agrupación de proyectos en las regiones de Fronteras del Norte y Tabuk aprovecha una irradiancia solar superior de 2.400 kWh/m² y vientos a altura de buje de 7,5 m/s, mitigando el vertimiento mediante la diversificación geográfica. Los estándares internacionales de equipos IEC garantizan la bancabilidad, mientras que la tramitación de permisos simplificada comprime los plazos de desarrollo a 24 meses. La visibilidad resultante fortalece las perspectivas del mercado de energías renovables de Arabia Saudita para los proveedores de equipos e inversores por igual.

La competitividad del LCOE solar transforma la economía de la generación eléctrica

Los costes de la energía solar fotovoltaica a escala de servicios públicos superaron el umbral de USD 0,018/kWh en 2024, logrando la paridad con la generación a gas incluso a precios de insumos subsidiados. Las economías de escala de proyectos de clase 1 GW, el financiamiento a tasas de interés inferiores al 4% y los módulos bifaciales aumentan los rendimientos en un 25-30%. El seguimiento en un solo eje maximiza la producción diaria, mitigando la canibalización de precios en el período crepuscular. Los LCOE competitivos estimulan la sobresubscripción de proyectos, con ofertas que superan la capacidad licitada en tres veces en la Ronda 6. No obstante, los costes de integración a la red de USD 0,008-0,012/kWh erosionan parcialmente los ahorros. El gasto en integración estimula la adopción del almacenamiento, abriendo nuevos canales de ingresos dentro del mercado de energías renovables de Arabia Saudita para los integradores de baterías y los contratistas de ingeniería, adquisición y construcción.

Los gigaproyectos crean centros de demanda renovable concentrados

El proyecto de hidrógeno de NEOM, valorado en USD 8.400 millones, requiere por sí solo 4 GW de capacidad híbrida solar-eólica dedicada, lo que equivale al 7% del objetivo de energías renovables para 2030. El desarrollo turístico del Mar Rojo agrega 650 MW de demanda bajo un contrato de compra garantizada de 25 años. Sus contratos de compraventa de energía a largo plazo desvinculan los flujos de caja del riesgo, permitiendo financiamiento sin recurso con plazos superiores a 20 años. Los corredores de red valorados en USD 2.000 millones mejoran la resiliencia del sistema y promueven el comercio interregional de energía. Las subestaciones, vías y bases de mantenimiento compartidas reducen el gasto de capital (capex) por megavatio, subrayando el efecto de clúster en el mercado de energías renovables de Arabia Saudita.

La estrategia de exportación de hidrógeno verde ancla la demanda renovable a largo plazo

Los planes para entregar 11 millones de toneladas por año de hidrógeno verde para 2030 se traducen en 120 GW de energías renovables incrementales, superando ampliamente la capacidad instalada actual.[2]Consejo del Hidrógeno, "Flujos mundiales de hidrógeno", hydrogencouncil.com Un histórico acuerdo de compra de 200.000 toneladas por año con Alemania valida la economía del comercio transfronterizo. Los costes de transporte oscilan entre USD 1,2 y 1,8/kg, favoreciendo el emplazamiento de electrolizadores costeros. Las industrias nacionales del acero y el amoníaco absorben los primeros volúmenes, suavizando el riesgo de arranque. La infraestructura portuaria, de almacenamiento y de tuberías necesita entre USD 15.000 y 20.000 millones, lo que desbloquea perspectivas de contratación de ingeniería, adquisición y construcción en todo el mercado de energías renovables de Arabia Saudita.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Gas natural abundante y de bajo coste para la generación eléctrica | -4.80% | Nacional, más marcado en la Provincia Oriental, rica en gas | Mediano plazo (2-4 años) |

| Congestión de la red y riesgo de vertimiento solar | -3.20% | Regiones centrales y norte de alta irradiación solar | Corto plazo (≤ 2 años) |

| Cadena de suministro local limitada de componentes eólicos | -2.10% | Nacional, afectando la economía de los proyectos eólicos | Largo plazo (≥ 4 años) |

| Degradación en operación y mantenimiento impulsada por el clima desértico | -1.90% | Regiones desérticas, provincias centrales y norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La ventaja en el precio del gas natural crea obstáculos para la adopción

Los costes de generación a gas por debajo de USD 0,03/kWh preservan el margen económico sobre las energías renovables, particularmente durante los picos vespertinos. Las plantas de ciclo combinado de turbinas de gas con capacidad de despacho estabilizan la frecuencia a medida que aumenta la penetración de las energías renovables, reforzando el papel estratégico del gas. Las vastas reservas probadas de 300 TCF más las adiciones de la cuenca de Jafurah sostienen tarifas bajas hasta que mejore la economía de la exportación. Sin embargo, los compromisos de neutralidad de carbono y los posibles ingresos por gas natural licuado debilitan los topes de precios a largo plazo, inclinando gradualmente la balanza en favor del mercado de energías renovables de Arabia Saudita.

Las restricciones de la infraestructura de red limitan la integración de las energías renovables

El vertimiento superó el 12% en Fronteras del Norte durante los picos de mediodía en primavera de 2025, erosionando los ingresos de los proyectos.[3]Agencia Internacional de la Energía, "Saudi Arabia Energy Policy Review 2025", iea.org La transmisión heredada diseñada para plantas centralizadas de petróleo carece de soporte reactivo dinámico a medida que los recursos basados en inversores alcanzan o superan el 30% de penetración. Los USD 8.000-12.000 millones planificados en mejoras a la red, más 1,1 GW de almacenamiento mandatado en la Ronda 7, aliviarán parcialmente las restricciones, pero se extenderán a lo largo de un despliegue de 3-5 años. Las subestaciones digitales y los programas de gestión de la demanda complementan las soluciones de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el dominio solar enfrenta la disrupción de la energía eólica

La energía solar mantuvo el 93,15% del tamaño del mercado de energías renovables de Arabia Saudita en 2025, beneficiándose de una irradiancia inigualable y de economías de escala. Los bloques fotovoltaicos masivos de más de 1 GW cerca de Tabuk impulsan tarifas en céntimos de dólar de un solo dígito, mientras que los módulos bifaciales y los seguidores solares elevan los rendimientos en terrenos desérticos. Sin embargo, la CAGR del 81,7% de la energía eólica proyecta un rápido ascenso a medida que Vestas y Siemens Gamesa comisionan turbinas de alta capacidad optimizadas para factores de capacidad del 45%. La planta de Dumat Al-Jandal validó la viabilidad eólica a USD 0,0199/kWh, señalando la convergencia de precios con la energía fotovoltaica. Las configuraciones híbridas vinculadas a la transmisión mejoran la estabilidad de la red, suavizan la producción variable y reducen las penalizaciones por vertimiento en el mercado de energías renovables de Arabia Saudita. Los planes de almacenamiento por bombeo de 2,4 GW de la energía hidroeléctrica proporcionarán recorte de picos, mientras que la bioenergía y la energía geotérmica siguen siendo jugadas de nicho.

El rápido escalamiento de la energía solar enfrenta obstáculos de operación y mantenimiento en provincias con arena; la energía eólica encuentra cuellos de botella en la cadena de suministro hasta que madure la fabricación local de góndolas y palas. La fotovoltaica flotante emergente en embalses de desalinización y las matrices agrivoltaicas en distritos de riego diversifican las aplicaciones más allá de los desiertos a escala de servicios públicos. Las actualizaciones del código de red permiten que las plantas híbridas solar-eólica compartan puntos de interconexión, reduciendo los gastos de capital y agilizando la tramitación de permisos. En conjunto, estas tendencias refuerzan una combinación equilibrada de generación que sustenta la resiliencia de la red a largo plazo dentro del mercado de energías renovables de Arabia Saudita.

Por usuario final: el sector comercial acelera la adopción corporativa de energías renovables

Los servicios públicos representaron el 59,85% de la participación del mercado de energías renovables de Arabia Saudita en 2025, respaldados por adquisiciones de gigavatios y compradores estatales verticalmente integrados. Conservan las ventajas del primer movimiento en financiamiento, acceso a tierras e interconexión a la red. Sin embargo, los usuarios comerciales e industriales en conjunto registran una CAGR del 43,2%, impulsada por compromisos de cero neto emisiones y reglas de adquisición directa que desbloquean contratos de compraventa de energía a largo plazo. El contrato de compraventa de energía de 1,2 GW de Ma'aden y el programa de techos solares en múltiples instalaciones de SABIC ilustran el temprano avance. La energía fotovoltaica distribuida compensa las pérdidas de transmisión y protege a las empresas de las reformas tarifarias, mientras que la gestión del lado de la demanda y las baterías instaladas detrás del medidor mejoran la calidad de la energía.

La adopción residencial se mantiene moderada bajo tarifas subsidiadas de USD 0,048/kWh, aunque el crecimiento anual del 180% en solicitudes de energía solar en tejados desde 2024 señala una creciente conciencia. El modelo emergente de prosumidor remodelará las redes de distribución, lo que requerirá el uso de medidores inteligentes, transformadores bidireccionales y precios dinámicos. Las empresas de servicios energéticos capitalizan modelos basados en gastos operativos que agrupan energía fotovoltaica, almacenamiento y renovaciones de eficiencia, ampliando la demanda potencial en todo el mercado de energías renovables de Arabia Saudita.

Análisis geográfico

Las provincias de Tabuk y Fronteras del Norte dominan los embudos de capacidad debido a su alta irradiancia solar, que supera los 2.400 kWh/m², y a los vientos constantes de 7 m/s, que albergan el 40% de las construcciones eólicas planificadas y múltiples parques fotovoltaicos de gigavatios. La disponibilidad de terreno y la baja densidad de población agilizan la tramitación de permisos, mientras que la proximidad a NEOM ancla la certeza de la compra garantizada. Los centros industriales de la Provincia Oriental generan demanda de carga base de los complejos petroquímicos y siderúrgicos, catalizando el desarrollo de arreglos híbridos solar-gas y el futuro consumo de hidrógeno. La red madura de Riad y su densa carga comercial fomentan la generación distribuida; las instalaciones en techos se dispararon un 180% interanual tras la entrada en vigor de las reglas de medición neta, situando a la capital a la vanguardia del crecimiento de los prosumidores dentro del mercado de energías renovables de Arabia Saudita.

Las provincias costeras están aprovechando las energías renovables para alimentar plantas de desalinización de alto consumo energético, alineando la alta producción solar con los picos de producción de agua durante el día y reduciendo la dependencia del diésel. Los emplazamientos en el Mar Rojo occidental integran la fotovoltaica flotante con los desarrollos turísticos, minimizando el conflicto por el uso del suelo. Las regiones agrícolas centrales como Qassim exploran la agrivoltaica para co-optimizar el uso del agua, el rendimiento de los cultivos y la generación eléctrica. La diversificación espacial mitiga la volatilidad relacionada con el clima y reduce los riesgos de vertimiento en una sola región, reforzando así la estabilidad de la red nacional a medida que se expande el mercado de energías renovables de Arabia Saudita.

Panorama regulatorio

Arabia Saudita regula la energía renovable principalmente a través del Ministerio de Energía, que supervisa el Programa Nacional de Energía Renovable (NREP), y la Autoridad Reguladora de Electricidad Saudí (SERA), que regula la generación de electricidad y establece marcos para los sistemas renovables. Las energías renovables a escala de servicios públicos se adquieren a través de SPPC (el Comprador Principal) mediante licitaciones competitivas y PPA a largo plazo, con la interconexión a la red regida por los procesos de conexión de Saudi Electricity Company (SEC) y National Grid SA y los códigos de red, incluidas las directrices de conexión eólica de SEC.

Para los proyectos distribuidos y de autoconsumo, el Marco Regulatorio de SERA para la Generación de Energía Renovable (REG) para Autoconsumo proporciona la vía de cumplimiento, incluidos los umbrales de dimensionamiento del sistema (hasta 30 MW por instalación) y las aprobaciones de conexión requeridas con SEC/National Grid SA. En el lado de los equipos, SASO mantiene requisitos técnicos y de seguridad obligatorios para los sistemas fotovoltaicos solares (incluidas las expectativas de conformidad), respaldando el cumplimiento de los componentes importados y fabricados localmente. En julio de 2026, SPPC anunció a los desarrolladores calificados para la Ronda 7 del NREP (5.300 MW de energía solar y eólica), lo que refleja el ritmo continuo de la contratación centralizada bajo el modelo regulatorio actual.

Análisis de la cadena de valor

La cadena de valor de la energía renovable en Arabia Saudita se sustenta en una estructura centralizada de compra y contratación de suministro, en la que SPPC ejecuta estudios previos al desarrollo, licitaciones y PPA a largo plazo (y, en el caso del almacenamiento, Acuerdos de Servicios de Almacenamiento) que respaldan la financiación de proyectos y el desarrollo a gran escala. Los desarrolladores forman sociedades de proyecto, obtienen terrenos y permisos, y contratan a proveedores de EPC y O&M, mientras que la conexión a la red se gestiona bajo los procesos y requisitos técnicos de SEC/National Grid SA. Esto se refuerza con rondas repetidas del NREP, incluidas las adjudicaciones de la Ronda 6 y la actividad de precalificación de la Ronda 7 anunciada en 2026.

El suministro upstream y midstream está determinado por programas de localización y umbrales de contenido local incorporados en la contratación, que atraen gradualmente la fabricación y el ensamblaje de componentes clave (módulos fotovoltaicos, inversores, seguidores, componentes eólicos y equipos auxiliares de planta) al Reino. Las plataformas vinculadas al Estado y nacionales desempeñan un papel importante en toda la cadena, incluida Badeel, respaldada por el PIF, SAPCO, vinculada a Aramco, y desarrolladores como ACWA Power, junto con desarrolladores internacionales y fabricantes de equipos originales que participan a través de consorcios. La logística y la entrega se basan en rutas de importación establecidas y ecosistemas industriales, mientras que la integración a la red, incluida la contratación de almacenamiento a gran escala, incrementa la demanda de proveedores de sistemas, integradores y proveedores de sistemas de control vinculados a los requisitos de transmisión y despacho (por ejemplo, la precalificación de 33 empresas para una agrupación inicial de BESS de 8 GWh anunciada en 2025).

Panorama competitivo

La concentración del mercado sigue siendo moderada, con ACWA Power y Masdar controlando conjuntamente aproximadamente el 45% de la capacidad adjudicada en 2024, aprovechando su amplia experiencia en financiamiento de proyectos y sus redes dentro del país. Los nuevos participantes, TotalEnergies, EDF Renewables y Marubeni, ganan terreno mediante empresas conjuntas, licitando agresivamente con propuestas de alta carga tecnológica, como almacenamiento co-ubicado y diseños preparados para el hidrógeno. Las patentes de seguidores solares tolerantes al desierto y palas eólicas de longitud extendida aumentaron a 127 en 2024, reflejando un giro hacia la investigación y desarrollo localizada. Los contratistas de ingeniería, adquisición y construcción agrupan software de mantenimiento predictivo e inspecciones no tripuladas para reducir los gastos operativos en un 15%, mejorando la bancabilidad en todo el mercado de energías renovables de Arabia Saudita.

Los nichos de generación distribuida y almacenamiento atraen a desarrolladores especializados que apuntan a clientes comerciales cautelosos ante el riesgo de vertimiento. Los fabricantes de equipos responden con baterías modulares en contenedores y microrredes llave en mano alineadas con las cuotas de localización de la Visión 2030. Los vehículos de inversión del sector público lanzan fondos de manufactura para asegurar el suministro de componentes aguas arriba, con el objetivo de lograr un contenido local del 50% para 2028. Colectivamente, estas dinámicas sugieren una arena competitiva equilibrada en la que la escala, la innovación tecnológica y las alianzas locales dictan las trayectorias de éxito.[5]Organización Mundial de la Propiedad Intelectual, "Saudi Arabia 2024 Patent Filings", wipo.int

Líderes de la industria de energías renovables de Arabia Saudita

ACWA POWER

Masdar

EDF Renewables

Engie SA

Alfanar Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en Arabia Saudita se centran en la ejecución dentro de la cartera del NREP liderada por el Ministerio de Energía y el objetivo más amplio de la Visión 2030 para la combinación eléctrica del 50% de renovables y 50% de gas para 2030. Las estadísticas gubernamentales muestran 6.551 MW de renovables operativos a finales de 2024, y el mercado ha avanzado hacia una contratación bancable a gran escala, con una capacidad renovable total contratada que alcanza los 43,2 GW a finales de 2025 y 12,3 GW conectados a la red. Con el modelo de Comprador Principal de SPPC y los PPA estandarizados, hay margen para la capacidad de EPC, los servicios de proyectos y el suministro de equipos que pueden cumplir con los requisitos de contenido local.

La integración a la red y la hibridación forman un segundo grupo de oportunidades. El almacenamiento tiene un papel formal en la contratación y la planificación, con objetivos de capacidad de almacenamiento y la precalificación de 2025 de SPPC para una agrupación inicial de BESS de 8 GWh mencionada en el contexto del mercado, lo que amplía la demanda de integradores de baterías, proveedores de EMS y capacidades de servicios de red junto con la energía solar y eólica. La contratación corporativa e industrial también añade vías más allá de los IPP de servicios públicos, respaldada por el marco de autoconsumo de SERA y el aumento de los PPA corporativos descrito en el contexto del mercado. A nivel de proyecto, los centros de demanda vinculados al hidrógeno incrementan el impulso para el desarrollo renovable, ilustrado por el requisito renovable multigigavatio de NEOM para su complejo de hidrógeno y los hitos de progreso reportados en 2025, junto con corredores de transmisión e infraestructura adyacente a puertos necesaria para moléculas orientadas a la exportación.

Desarrollos recientes del sector

- Julio de 2026: Saudi Power Procurement Company (SPPC) publicó la lista de desarrolladores calificados para la séptima ronda del Programa Nacional de Energía Renovable (NREP), que abarca 5.300 MW de capacidad IPP solar y eólica. Este paso respalda la cartera de licitaciones competitivas y mantiene visible el ritmo de contratación para desarrolladores, fabricantes de equipos originales y EPC que planifican la capacidad y la localización. También refuerza el papel de SPPC como comprador principal y la vía estándar hacia una contratación bancable para las energías renovables a escala de servicios públicos.

- Noviembre de 2025: EDF Power Solutions, SPIC HHDC y SAPCO alcanzaron el cierre financiero de los proyectos solares Al Masa'a de 1.000 MW y Al Henakiyah-2 de 400 MW en Arabia Saudita. El cierre de la financiación de 1,4 GW fotovoltaicos subraya la confianza de los prestamistas en las estructuras respaldadas por SPPC y traslada la capacidad de las adjudicaciones a la ejecución de la construcción. El formato de consorcio también destaca cómo las plataformas locales y los desarrolladores internacionales se combinan para cumplir con los requisitos de entrega y participación dentro del Reino.

- Octubre de 2024: Arabia Saudita reportó 6.551 MW de capacidad de energía renovable operativa a finales de 2024 en las estadísticas oficiales de energía renovable. Esta base operativa documentada proporciona un punto de referencia para las necesidades de integración a la red, la ampliación de O&M y la gestión del rendimiento en condiciones desérticas a medida que se añade nueva capacidad a través de las rondas del NREP. También indica que el mercado ha avanzado más allá de los proyectos piloto hacia una operación multigigavatio, fortaleciendo el argumento a favor de redes de servicio locales y ecosistemas de repuestos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la capacidad de generación de energía renovable instalada en Arabia Saudita, medida en gigavatios (GW), en sistemas conectados a la red y fuera de la red que generan electricidad a partir de fuentes renovables.

Exclusiones del alcance: excluimos la generación de energía convencional, las inversiones independientes en transmisión y distribución de red, y los programas de eficiencia energética, a menos que añadan directamente capacidad de generación renovable.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y termosolar de concentración)

- Energía eólica (terrestre y marino)

- Energía hidroeléctrica (pequeña, grande y por bombeo)

- Bioenergía

- Energía geotérmica

- Energía oceánica (maremotriz y undimotriz)

- Por usuario final

- Servicios públicos

- Sector comercial e industrial

- Sector residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos trazando la evolución de la capacidad renovable a nivel de país utilizando estadísticas públicas y publicaciones de políticas, ya que estas ayudan a establecer límites claros sobre lo que está operativo, en construcción y planificado. Para Arabia Saudita, se utilizaron fuentes como la Autoridad General de Estadística, IRENA, la IEA y las publicaciones de la red y del ministerio de energía para rastrear la capacidad instalada, los resultados de las subastas y los principales hitos de los proyectos.

Para convertir estas señales en un modelo de mercado, también revisamos anuncios de empresas de servicios públicos y desarrolladores, documentación de licitaciones de proyectos y cobertura de prensa acreditada para las fechas de puesta en marcha y los desgloses tecnológicos. Se utilizó de forma selectiva una suscripción de pago centrada en los datos financieros de las empresas, y una base de datos de patentes de pago independiente, para verificar la coherencia de las carteras de los desarrolladores, las estructuras de propiedad y el impulso tecnológico, lo que luego se vuelve a comprobar en entrevistas. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchos otros documentos y datos públicos para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se realizó a través de entrevistas con expertos y encuestas estructuradas con desarrolladores de proyectos, proveedores de servicios de EPC y O&M, participantes de la cadena de suministro de equipos, financieros y grandes compradores de energía. Utilizamos estas conversaciones para confirmar el momento de la COD, los factores de capacidad típicos, la proporción de proyectos retrasados y las tasas de construcción realistas por tecnología, y luego para poner a prueba las hipótesis sobre cómo la política y la preparación de la red podrían modificar las perspectivas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos ejecutivos: 16% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 18% | Gerentes: 59% |

Dimensionamiento y pronóstico del mercado

Nuestro modelo de dimensionamiento se construye principalmente a partir de una reconstrucción de arriba hacia abajo de la capacidad renovable instalada en Arabia Saudita, en la que las estadísticas nacionales y los rastreadores de carteras de proyectos se convierten en incorporaciones anuales y totales de fin de año. Para mantener los totales realistas, el resultado se corroboró mediante verificaciones selectivas de abajo hacia arriba, como muestrear tamaños de proyectos anunciados, aplicar el retraso típico en la puesta en marcha y comparar las tasas de construcción anuales implícitas con lo que los proveedores y contratistas dijeron que se puede ejecutar.

Las entradas clave utilizadas en el modelo incluyen la capacidad instalada por tecnología (solar, eólica y otras), la nueva capacidad anual adjudicada y puesta en marcha, los cronogramas de COD previstos para grandes proyectos, los indicadores de restricción y preparación de conexión a la red, y los objetivos de política y el ritmo de contratación que influyen en el conjunto de demanda. Para el pronóstico, se utilizó un análisis de escenarios para que los retrasos, la licitación más rápida o las restricciones de red pudieran reflejarse como vías separadas, y luego se seleccionó una vía central basada en lo que los entrevistados consideraron el caso de ejecución más probable. Cuando los datos a nivel de proyecto estaban incompletos, cubrimos las brechas utilizando promedios de rondas adjudicadas comparables y luego sometimos estas suposiciones a pruebas de resistencia mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se gestionó mediante triangulación entre los totales de capacidad, las incorporaciones anuales y la cartera de proyectos implícita necesaria para alcanzar la trayectoria del pronóstico, seguida de verificaciones de varianza específicas cuando un dato se situaba fuera de los rangos normales. Si el modelo sugería un cambio brusco en las incorporaciones sin una señal correspondiente en licitaciones, preparación de conexión a la red o actividad de financiación, se reabría la suposición y se volvía a contactar a los expertos.

Antes de la aprobación final, el libro de trabajo pasa por una revisión de analistas de varios pasos para garantizar la coherencia en el manejo de unidades, la alineación del año calendario y los desgloses tecnológicos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando adjudicaciones significativas, anuncios de puesta en marcha o cambios de política modifican las perspectivas de construcción a corto plazo. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Comparación de la estimación del mercado de energía renovable de Arabia Saudita de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía renovable de Arabia Saudita a menudo no coinciden, porque la unidad de medida y lo que se contabiliza pueden cambiar de un editor a otro. Algunas estimaciones hablan de ingresos y valor de inversión, mientras que otras se centran en la capacidad instalada, e incluso entonces el momento en que se considera algo operativo frente a planificado puede diferir.

En este mercado, los mayores factores de divergencia suelen ser si la cifra está en USD frente a gigavatios, si incluye solo proyectos de servicios públicos conectados a la red o también sistemas fuera de la red, y con qué agresividad se asume que las futuras adjudicaciones de licitaciones se convertirán en capacidad puesta en marcha. La dispersión también aumenta cuando los pronósticos asumen diferentes tasas de retraso en la puesta en marcha, utilizan diferentes momentos de conversión de divisas para las estimaciones de tipo CAPEX, o se actualizan con menos frecuencia que el calendario de adjudicación de proyectos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,06 mil millones de USD (2026) | |

| Editorial Global A | 30,48 mil millones de USD (2024) | Esta cifra se presenta como un valor de mercado de tipo ingresos en USD, que puede incorporar CAPEX, servicios o una economía más amplia del sector eléctrico en lugar de dimensionar las incorporaciones de capacidad renovable instalada. |

| Editorial del Sector B | 2,84 mil millones de USD (2025) | Esta estimación se basa en la capacidad, pero utiliza una instantánea de base instalada más pequeña y una ventana de pronóstico diferente, y puede divergir si el momento de puesta en marcha de los proyectos y la inclusión de construcciones más pequeñas fuera de la red se tratan de manera diferente. |

La tabla muestra que la comparación no es equivalente en muchos casos, porque algunas cifras se basan en el valor y otras en la capacidad, y las suposiciones de tiempo pueden alterar los totales. Al mantener la unidad vinculada a la capacidad instalada, y contabilizar las incorporaciones solo una vez que están respaldadas por evidencia de adjudicación de proyectos y puesta en marcha, la estimación se mantiene más trazable a la realidad de ejecución, que es el enfoque utilizado aquí, incluido por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de energías renovables de Arabia Saudita?

La capacidad instalada alcanzó los 10,90 GW en 2025 y se prevé que llegue a los 15,06 GW en 2026, en camino hacia los 75,68 GW para 2031.

¿Cuál es la tasa de crecimiento esperada para las energías renovables en Arabia Saudita?

Se prevé que el sector se expanda a una CAGR del 38,12% entre 2026 y 2031, impulsado por los objetivos de adquisición de la Visión 2030.

¿Qué tecnología domina las nuevas adiciones de capacidad?

La energía solar mantiene actualmente una participación del 93,15%, pero la energía eólica es el segmento de más rápido crecimiento con una CAGR del 81,7% hasta 2031.

¿Por qué las empresas están firmando contratos de compraventa de energía?

Los mandatos ESG de la Visión 2030 y las tarifas solares competitivas en costes alientan a las empresas industriales y comerciales a asegurar energía renovable a precio fijo.

¿Qué desafíos podrían ralentizar el despliegue de energías renovables?

El gas natural de bajo coste, la congestión de la red, las brechas en la cadena de suministro para los componentes eólicos y los problemas de operación y mantenimiento relacionados con el desierto pueden frenar la adopción a corto plazo.

¿Cómo influirá el hidrógeno verde en la demanda futura?

Los planes para 11 millones de toneladas por año de hidrógeno verde para 2030 requieren aproximadamente 120 GW de energías renovables, garantizando la demanda a largo plazo de nuevos proyectos.

Última actualización de la página el: