Tamaño y participación del mercado de energía solar en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

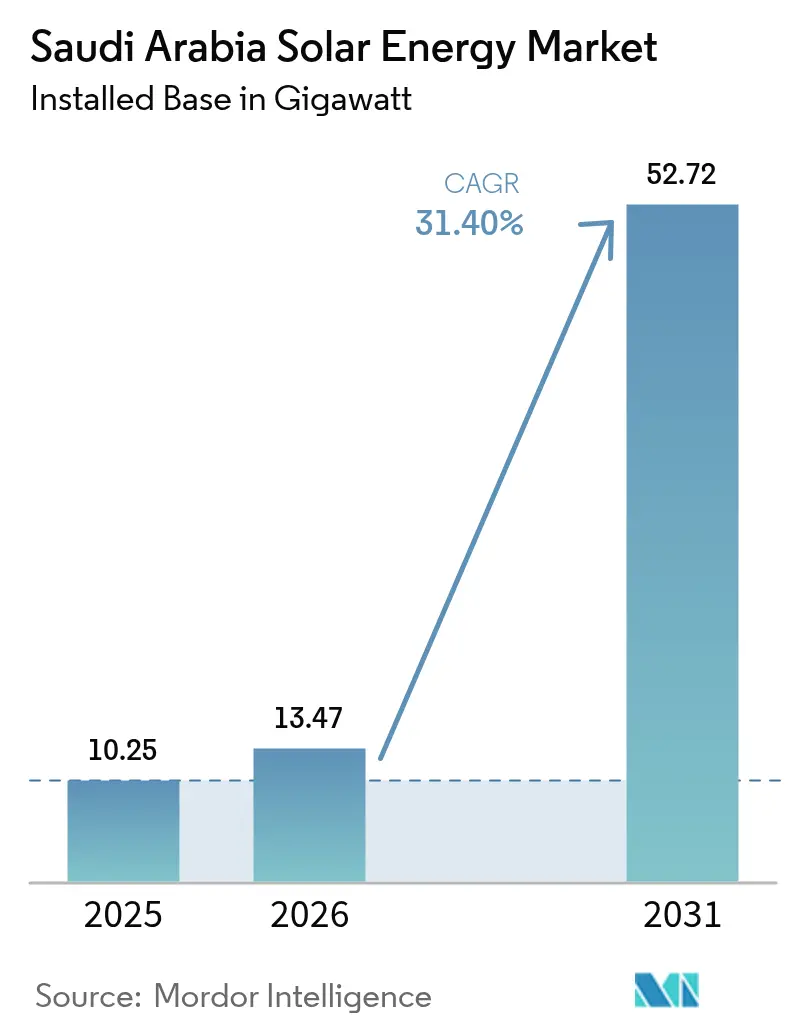

| Tamaño del mercado en el año base (2025) | 10.25 gigavatio |

| Volumen del Mercado (2026) | 13.47 gigavatio |

| Volumen del Mercado (2031) | 52.72 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 31.40% CAGR |

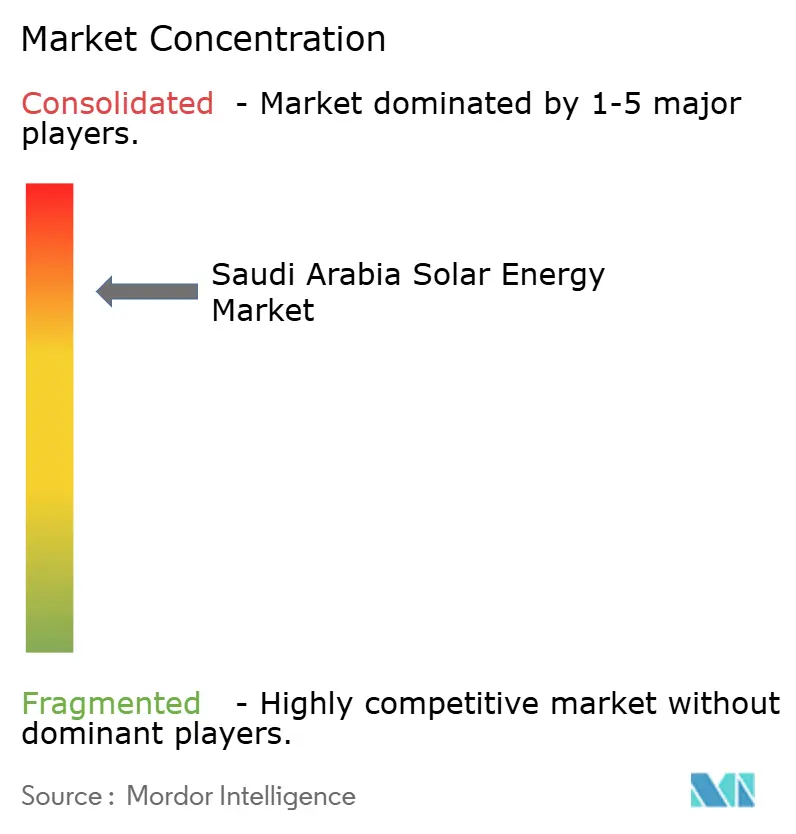

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de energía solar en Arabia Saudita en 2026 se estima en 13,47 gigavatios, creciendo desde el valor de 2025 de 10,25 gigavatios, con proyecciones para 2031 que muestran 52,72 gigavatios, creciendo a una CAGR del 31,40% durante 2026-2031.

La demanda de electricidad limpia, los mandatos de Visión 2030 y las tarifas de subasta récord mantienen el impulso de los inversores en niveles altos, mientras que las licitaciones simplificadas del Departamento de Proyectos de Energías Renovables y Eficiencia Energética (REPDO) reducen drásticamente el riesgo de desarrollo y los costos de financiamiento. Las adquisiciones de servicios públicos ahora incorporan almacenamiento de baterías y umbrales de contenido local, alineando los objetivos climáticos con la política industrial e impulsando la fabricación nacional. La abundante irradiancia solar y la disponibilidad de terrenos desérticos sustentan factores de capacidad líderes a nivel mundial que anclan precios competitivos. Al mismo tiempo, el creciente uso comercial e industrial señala un giro desde construcciones puramente a escala de servicios públicos hacia aplicaciones distribuidas diversas, reforzando un marco de mercado dinámico y multisegmento.

Conclusiones clave del informe

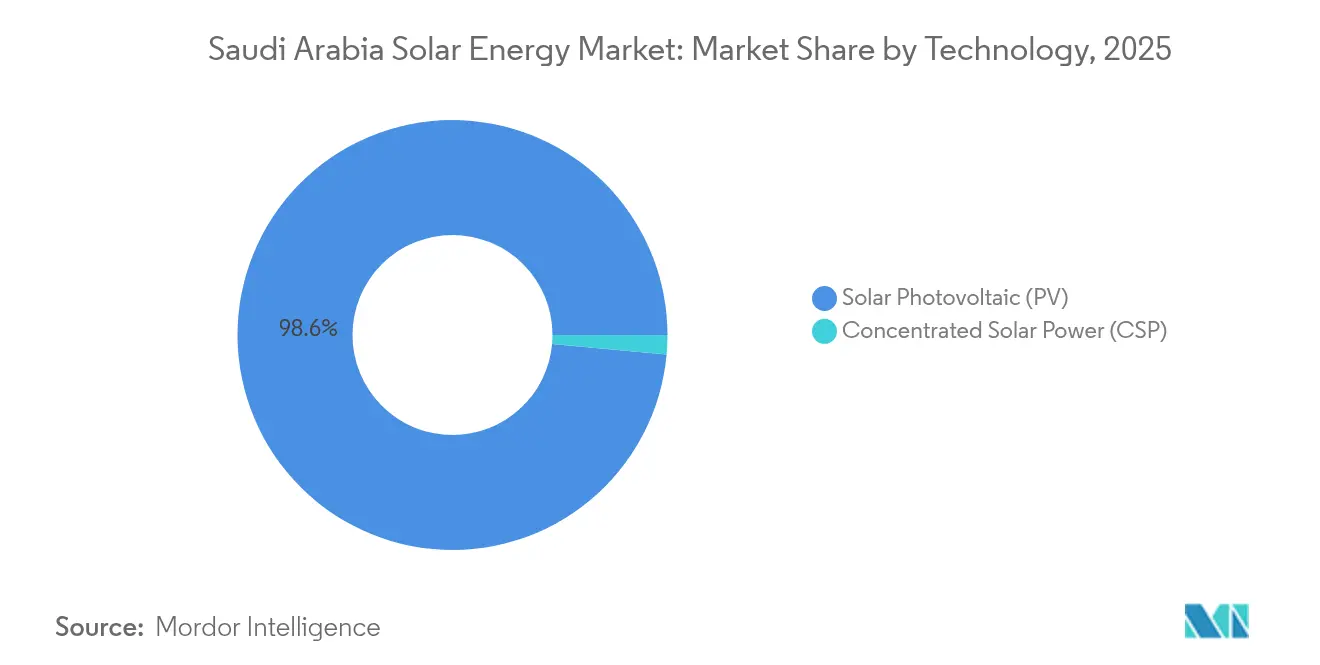

- Por tecnología, la energía solar fotovoltaica (FV) lideró con el 98,55% de la participación del mercado de energía solar en Arabia Saudita en 2025, mientras que se proyecta que la energía solar de concentración (CSP) se expanda a una CAGR del 44,3% hasta 2031, la más rápida entre todos los segmentos.

- Por tipo de red, las instalaciones conectadas a la red tuvieron una participación del 89,85% en el mercado de energía solar en Arabia Saudita en 2025, y se espera que los sistemas fuera de la red avancen a una CAGR del 36,1% hasta 2031.

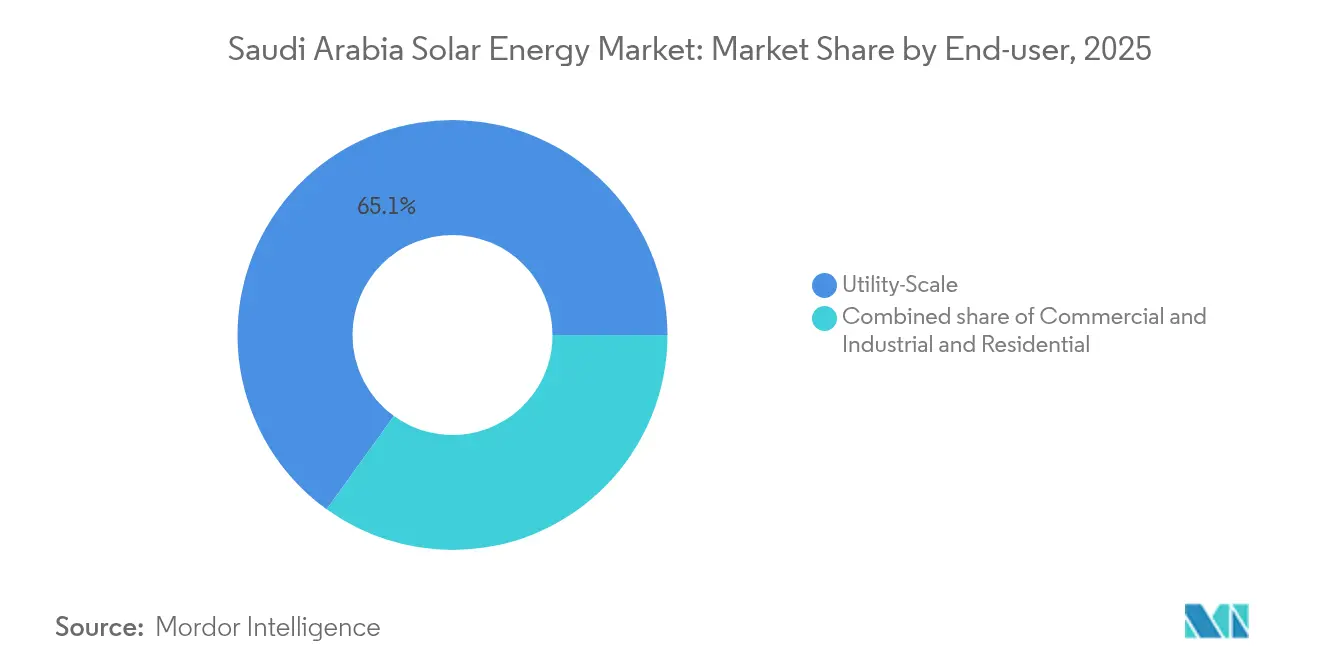

- Por usuario final, los proyectos a escala de servicios públicos representaron el 65,05% del tamaño del mercado de energía solar en Arabia Saudita en 2025, mientras que se prevé que las instalaciones comerciales e industriales se expandan a una CAGR del 38,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía solar en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos del Programa Nacional de Energías Renovables de Visión 2030 | +8.50% | Provincias de la Frontera del Norte y del Este | Largo plazo (≥ 4 años) |

| Disminución del costo nivelado de la energía solar fotovoltaica | +6.20% | Zonas de alta irradiancia en todo el país | Mediano plazo (2-4 años) |

| Cartera de licitaciones de REPDO a escala de servicios públicos | +7.10% | Áreas conectadas a la red en todo el país | Mediano plazo (2-4 años) |

| Abundante irradiancia y disponibilidad de terreno | +4.80% | Provincias de la Frontera del Norte y del Este | Largo plazo (≥ 4 años) |

| Incentivos de localización para la fabricación de paneles fotovoltaicos | +3.40% | Centros de fabricación de Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Ambiciones de exportación de hidrógeno verde | +2.80% | Corredor de NEOM y el Mar Rojo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los objetivos del Programa Nacional de Energías Renovables de Visión 2030 impulsan un despliegue sistemático

El gobierno tiene como objetivo 58,7 GW de energías renovables para 2030, equivalente a aproximadamente la mitad de la capacidad instalada esperada, lo que transforma la cartera de generación del país de hidrocarburos a energía limpia. Las subastas de múltiples rondas del REPDO proporcionan a los desarrolladores cronogramas predecibles, estructuras de contratos uniformes y normas de contenido local en aumento, que incrementaron del 15% al 35% entre la Ronda 1 y la Ronda 6. Se adjudicaron más de 3,3 GW en las últimas rondas a una tarifa promedio de 1,97 c/kWh, lo que subraya la credibilidad del programa. El ritmo de las licitaciones indica a los inversores que los bancos de tierras adicionales, las mejoras en la transmisión y las ventanas de financiamiento permanecerán sincronizados. La previsibilidad reduce los costos de capital y sustenta una cartera de proyectos bancable, asegurando que el mercado de energía solar en Arabia Saudita siga atrayendo a desarrolladores globales y regionales.

La disminución del costo nivelado crea una ventaja de paridad con la red

Las últimas ofertas ganadoras bajaron a 1,67 c/kWh, superando las estimaciones del gas natural en más del 50% una vez que se tienen en cuenta los costos de oportunidad de exportación del GNL. Los precios de los módulos se benefician de los acuerdos de fabricación local con JinkoSolar y TCL Zhonghuan que eliminan los derechos de importación y los gastos de flete. La irradiación promedio superior de 2.200 kWh/m²/año genera factores de capacidad superiores al 28%, lo que permite que menos paneles generen más energía y mejoren la economía de los proyectos.(1)Universidad Rey Abdullah de Ciencia y Tecnología, "Solar Atlas for the Kingdom", kaust.edu.sa Los módulos bifaciales y los seguidores de eje único extraen rendimiento incremental, mientras que los contratos de operación y mantenimiento basados en riesgo mantienen el tiempo de inactividad bajo. En conjunto, estos factores aseguran una economía de paridad con la red o mejor, ayudando al mercado de energía solar en Arabia Saudita a superar a los activos convencionales.

La cartera de licitaciones del REPDO garantiza la previsibilidad del mercado

Las licitaciones anunciadas cubren más de 20 GW hasta 2030, ofreciendo una transparencia inigualable en muchos mercados emergentes. Los Acuerdos de Compra de Energía (PPA) estandarizados, las cláusulas de escalada indexadas y los nuevos incentivos basados en el rendimiento para los servicios de red hacen que los flujos de ingresos sean altamente predecibles. Las obligaciones híbridas solar-almacenamiento en las próximas rondas construyen un puente de adquisición entre las energías renovables en el mercado libre y la capacidad despachable. Los incrementos de contenido local incorporados en la puntuación de las ofertas estimulan aún más la formación de cadenas de suministro, asegurando plantas de módulos, seguidores e inversores en Riad y la Provincia Oriental. Estas decisiones de diseño crean un ciclo virtuoso donde cada ronda de subasta ajusta los precios mientras impulsa la generación de valor nacional, consolidando el mercado de energía solar en Arabia Saudita como un referente regional para el crecimiento estructurado de las energías renovables.

Los abundantes recursos solares permiten una ventaja competitiva

Las zonas desérticas del norte registran una irradiancia normal directa de 2.500 kWh/m²/año, superando a California y España en hasta un 30%. Las bajas tarifas de arrendamiento de terrenos y el mínimo uso competitivo de la tierra limitan las fricciones en la adquisición. Las densas redes de piranómetros y los pronósticos basados en satélites reducen la incertidumbre interanual en el rendimiento, mejorando la bancabilidad. Los clústeres de múltiples gigavatios permiten infraestructura compartida, como subestaciones de 380 kV y centros de operaciones, reduciendo así los costos de balance de planta por megavatio. La alta irradiación también respalda los diseños emergentes de energía solar de concentración con mayor almacenamiento térmico, añadiendo capacidad firme sin respaldo de combustibles fósiles. En conjunto, estas ventajas de recursos mantienen los costos nivelados en tendencia descendente, reforzando la ventaja competitiva del mercado de energía solar en Arabia Saudita.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la conexión a la red en áreas remotas | −2.1% | Frontera del Norte y Cuarto Vacío | Mediano plazo (2-4 años) |

| Alto costo inicial de la energía solar de concentración frente a la energía solar fotovoltaica | −1.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de agua para la limpieza de paneles | −1.3% | Desiertos centrales y del norte | Corto plazo (≤ 2 años) |

| Dependencia de importaciones para componentes clave | −1.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los cuellos de botella en la conexión a la red restringen el desarrollo en áreas remotas

Las redes de transmisión heredadas irradian desde centros de gas costeros hacia los centros de carga, dejando los desiertos del norte con servicio insuficiente.(2)Saudi Electricity Company, "Informe anual 2024", sec.com.sa Las líneas de alta capacidad de 380 kV y los convertidores flexibles de corriente alterna/corriente continua (CA/CC) están presupuestados, pero los plazos de construcción se extienden hasta cinco años, superando los calendarios de instalación de energía solar fotovoltaica. Las licitaciones intermedias de baterías por un total de 8 GWh mitigan el riesgo de desequilibrio, pero no pueden sustituir la transmisión masiva. Los desarrolladores anticipan los estudios de interconexión, a veces reubicando proyectos cerca de las subestaciones, lo que genera concesiones en la irradiación óptima. Hasta que los corredores de la red alcancen el ritmo adecuado, el mercado de energía solar en Arabia Saudita debe equilibrar la calidad de los recursos con la disponibilidad de la infraestructura.

Los altos requisitos de capital inicial limitan el despliegue de la energía solar de concentración

Si bien la energía solar de concentración ofrece entre 12 y 15 horas de energía almacenada, los costos se mantienen en USD 3.500-5.000/kW, cuatro veces los niveles de la energía solar fotovoltaica para servicios públicos. Los complejos circuitos de sal fundida y las turbinas especializadas requieren ingeniería a medida y mayores reservas de contingencia. Los prestamistas exigen una diligencia técnica más estricta, lo que prolonga el cierre financiero. Las configuraciones híbridas de energía solar fotovoltaica y energía solar de concentración tienen costos ponderados ligeramente más bajos, pero no logran cerrar completamente la brecha. En consecuencia, la energía solar de concentración se restringe a proyectos con ingresos premium por energía firme, limitando el volumen a corto plazo y frenando su participación en el mercado de energía solar en Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía solar fotovoltaica domina el volumen mientras la energía solar de concentración gana posiciones estratégicas

Las instalaciones de energía solar fotovoltaica tuvieron una participación del 98,55% en el mercado de energía solar en Arabia Saudita en 2025, lo que refleja ventajas de costo incomparables y escalabilidad modular. Los grandes terrenos desérticos permiten clústeres de energía solar fotovoltaica a escala de gigavatios, y los seguidores de eje único junto con los módulos bifaciales elevan los factores de capacidad por encima del 28%. La caída de los precios de los módulos y los contratos de ingeniería, adquisición y construcción (EPC) estandarizados reducen los costos nivelados por debajo de 2 c/kWh, consolidando la energía solar fotovoltaica como el pilar de la nueva capacidad renovable. A medida que más fábricas locales aumentan su producción, los desarrolladores de proyectos anticipan precios más estables y plazos de entrega más cortos, profundizando el dominio de la energía solar fotovoltaica dentro del mercado de energía solar en Arabia Saudita.

La energía solar de concentración, aunque pequeña en volumen absoluto, proyecta una CAGR del 44,3% durante 2026-2031. Las plantas de energía solar de concentración equipadas con almacenamiento cubren la demanda de última hora de la tarde y proporcionan inercia, un atributo apreciado a medida que la energía solar fotovoltaica variable penetra más profundamente en la red. El almacenamiento térmico de hasta 15 horas permite el despacho más allá del atardecer, reduciendo la dependencia de los picos de gas. NEOM, los clústeres industriales y las plantas de desalinización remotas valoran este calor verde despachable. A medida que las tecnologías de sal fundida y la automatización de heliostatos reducen los gastos de capital, el nicho direccionable de la energía solar de concentración se amplía, asegurando que permanezca como un complemento estratégico dentro del mercado de energía solar en Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: La red conectada domina mientras que la red fuera de la red surge para la demanda remota

Los activos conectados a la red comprendieron el 89,85% de la capacidad instalada en 2025, respaldando la estrategia de generación centralizada y beneficiándose de los PPA bancables de Saudi Electricity Company. Los parques de tamaño de gigavatio se conectan a las líneas troncales de 380 kV y se benefician de las economías de escala en operaciones y mantenimiento (O&M), uso del suelo y financiamiento. La sólida supervisión regulatoria mejora la certeza, reforzando el papel central del segmento conectado a la red dentro del mercado de energía solar en Arabia Saudita.

Se proyecta que los sistemas fuera de la red, aunque partiendo desde una base pequeña, registren una CAGR del 36,1% hasta 2031, impulsados por giga-proyectos como NEOM y grandes minas ubicadas fuera de los principales corredores de la red. Las microrredes combinan energía solar fotovoltaica con baterías y, en ocasiones, pequeñas turbinas eólicas, reduciendo drásticamente los costos del diésel y limitando las emisiones. Los contenedores de almacenamiento modulares, la implementación rápida de ingeniería, adquisición y construcción (EPC) y la simplificación de los permisos de terreno hacen que las soluciones fuera de la red sean atractivas para desarrollos con plazos estrictos. A medida que crecen las economías de logística y turismo remoto, se espera que la participación fuera de la red en el mercado de energía solar en Arabia Saudita se acelere, a pesar de su actual presencia menor.

Por usuario final: La escala de servicios públicos lidera mientras la demanda comercial e industrial gana impulso

Los proyectos a escala de servicios públicos representaron el 65,05% del tamaño del mercado de energía solar en Arabia Saudita en 2025, asegurados mediante licitaciones de adquisición centralizada que oscilan entre 50 MW y 2 GW. Las revisiones ambientales simplificadas y los diseños de subasta competitivos mantienen bajos los costos de construcción, anclando los planes nacionales de descarbonización. Estas instalaciones se conectan directamente a las redes de alta tensión, suministrando energía masiva que sostiene las cargas máximas de verano.

Se prevé que los usuarios comerciales e industriales registren una CAGR del 38,9%, lo que refleja iniciativas corporativas de ahorro de costos y compromisos de sostenibilidad. Los operadores de acero, cemento y petroquímica se benefician de los sistemas de energía solar fotovoltaica instalados en sitio vinculados mediante medición neta o PPA virtuales. Los recientes ajustes de política que ofrecen contratos bancables y aprobaciones de interconexión más rápidas desbloquean el despliegue en tejados y marquesinas para automóviles. Aunque la adopción residencial sigue siendo modesta debido a las tarifas subsidiadas, los programas piloto en ciudades inteligentes indican un potencial latente, añadiendo diversidad al mercado de energía solar en Arabia Saudita a lo largo del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Las provincias de la Frontera del Norte y del Este capturan la mayor parte de los grandes adjudicatarios debido a que su irradiancia supera los 2.500 kWh/m²/año y la adquisición de terrenos es sencilla. Los mega-parques, como el clúster Al-Sadawi de 2 GW, ubican subestaciones compartidas, reduciendo los gastos de conexión a la red y mejorando los factores de capacidad generales. Estas regiones anclan el impulso nacional hacia 58,7 GW de energías renovables, reforzando la primacía de los corredores desérticos ricos en recursos dentro del mercado más amplio de energía solar en Arabia Saudita.

Las provincias occidentales están aprovechando la energía solar para impulsar el turismo y la desalinización. La Empresa de Desarrollo del Mar Rojo puso en funcionamiento una microrred solar de 400 MW combinada con 1,3 GWh de baterías, suministrando energía 100% renovable a complejos turísticos y aeropuertos. La ubicación noroeste de NEOM acumulará más de 4 GW de energía solar fotovoltaica para la exportación de hidrógeno, añadiendo profundidad estratégica al mercado de energía solar en Arabia Saudita al vincular la electricidad con las exportaciones de materias primas.

La energía solar distribuida sobre fábricas y centros logísticos combina el ahorro energético con la imagen de marca de criterios ambientales, sociales y de gobernanza (ESG). A medida que aumenta la demanda de electricidad con el desarrollo de nuevos centros de datos e industrias avanzadas, las provincias centrales integrarán sistemas en tejados, marquesinas para automóviles y montados en el suelo, completando un tapiz geográfico diversificado para el mercado de energía solar en Arabia Saudita.

Panorama regulatorio

El sistema de contratación solar de Arabia Saudita se sustenta en el Programa Nacional de Energía Renovable (NREP) bajo el Ministerio de Energía, con la Saudi Power Procurement Company (SPPC) actuando como el comprador principal y contraparte en los PPA a escala de servicios públicos. Este enfoque centralizado respalda las licitaciones competitivas de estilo REPDO referenciadas en las rondas recientes, y ha estado acompañado por requisitos crecientes de contenido local, con umbrales de contenido local que aumentaron del 15% en las primeras rondas al 35% para la Ronda 6.

Para la energía solar distribuida y de autoconsumo, la Saudi Electricity Regulatory Authority (SERA) establece el marco regulatorio para la generación de energía renovable destinada al autoconsumo, mientras que la Saudi Standards, Metrology and Quality Organization (SASO) emite regulaciones técnicas para los sistemas fotovoltaicos solares. En cuanto a la conexión a la red, Saudi Electricity Company (SEC) publica documentos de proceso de conexión y directrices de conexión para energía solar fotovoltaica a pequeña escala, y el portal Shamsi respalda la vía orientada al cliente para la participación en la energía solar distribuida.

Panorama competitivo

ACWA Power lidera con 17,8 GW de capacidad contratada en 14 proyectos, aprovechando el respaldo del Fondo de Inversión Pública y su profunda experiencia en financiamiento de proyectos para mantener una ventaja de pionero. La cartera del desarrollador abarca configuraciones de energía solar fotovoltaica, energía solar de concentración e híbridas, respaldando la diversificación tecnológica. Las asociaciones con Saudi Aramco en complejos integrados de solar-hidrógeno extienden su influencia más allá de la venta de energía, anclando nuevas cadenas de valor dentro del mercado de energía solar en Arabia Saudita.

Los productores independientes de energía (IPP) extranjeros, como Masdar, EDF Renewables y TotalEnergies, aseguran posiciones a través de empresas conjuntas que combinan experiencia en ingeniería global con redes de ejecución local. Los fabricantes de equipos originales (OEM) chinos JinkoSolar, LONGi y Trina Solar establecen fábricas en Riad y la Provincia Oriental, cumpliendo con los umbrales crecientes de contenido local mientras instalan centros de servicio posventa. Estos movimientos intensifican la competencia, reduciendo los costos del hardware y acelerando la transferencia tecnológica en todo el mercado de energía solar en Arabia Saudita.

La innovación tecnológica ahora define la diferenciación. Los desarrolladores implementan monitoreo del rendimiento habilitado por inteligencia artificial (IA), inspecciones con drones y módulos bifaciales de alta eficiencia para extraer rendimiento adicional. A medida que las ofertas se acercan a 2 c/kWh, la optimización de las operaciones y mantenimiento (O&M) y las ofertas de servicios auxiliares en torno a baterías y soporte a la red se convierten en nuevas palancas de ingresos. Este impulso hacia la excelencia operativa subraya una fase de maduración para el mercado de energía solar en Arabia Saudita, donde el liderazgo en costos debe coexistir con la sofisticación técnica.

Líderes de la industria de energía solar en Arabia Saudita

Alfanar Group

Abu Dhabi Future Energy Company (Masdar)

EDF Renewables

Saudi Electricity Company

ACWA Power Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La contratación a escala de servicios públicos sigue siendo la mayor oportunidad abordable, respaldada por los PPA liderados por SPPC y el objetivo declarado del Ministerio de Energía de alcanzar una combinación eléctrica del 50% renovable y 50% gas para 2030. El énfasis en la cartera de proyectos y su ejecución se refleja en la actividad de 2025, donde se adjudicaron cinco plantas solares fotovoltaicas a gran escala (Afif 1, Afif 2, Al-Humaij, Bisha y Khulais) con una capacidad combinada de 12 GW. Los compromisos de desarrollo respaldados por PIF también posicionan a Badeel y sus socios como contrapartes recurrentes para carteras de múltiples proyectos.

La localización y el desarrollo de la cadena de suministro añaden más espacio en blanco más allá de los activos de generación. El mercado ya cuenta con pruebas de inversión en manufactura, incluida la empresa conjunta entre JinkoSolar y el Public Investment Fund para establecer una instalación de fabricación de celdas y módulos solares de 10 GW en Riad (con producción programada para comenzar en 2026), y el complejo integrado de TCL Zhonghuan en la Provincia Oriental para capacidad de lingotes y obleas. En cuanto a la integración a la red, las oportunidades también se concentran en habilitar capacidades donde las restricciones están documentadas, incluida la contratación de almacenamiento en baterías a escala de servicios públicos (8 GWh en múltiples sitios) y la capacidad de EPC y O&M necesaria para operaciones en el desierto (ensuciamiento, limpieza eficiente en agua) y los requisitos de hibridación incorporados en las próximas rondas de licitación.

Desarrollos recientes del sector

- Enero de 2026: Saudi Power Procurement Company (SPPC) anunció la lista de licitantes calificados para la séptima ronda del Programa Nacional de Energía Renovable, que abarca un total combinado de 5,300 MW en proyectos solares y eólicos. El paso de precalificación reduce el conjunto competitivo a corto plazo para la energía solar a escala de servicios públicos y señala una continua dependencia de la contratación estandarizada de SPPC como la principal vía de acceso al mercado para capacidad fotovoltaica de gran escala.

- Octubre de 2025: Saudi Electricity Company y EDF Power Solutions firmaron un acuerdo de compra de energía (PPA) de 25 años con SPPC para el proyecto solar fotovoltaico Samtah de 600 MW. El PPA de largo plazo mejora la bancabilidad de las nuevas construcciones fotovoltaicas y refuerza el papel de los contratos respaldados por SPPC en el sostenimiento de la participación de desarrolladores internacionales junto con las empresas de servicios públicos locales.

- Diciembre de 2024: JinkoSolar y el Public Investment Fund presentaron una empresa conjunta de 1.2 mil millones de USD para construir una instalación de fabricación de celdas y módulos solares de 10 GW en Riad, con producción programada para comenzar en 2026. Esto amplía el suministro nacional de módulos alineado con la puntuación de contenido local en las licitaciones y respalda plazos de entrega más cortos y capacidad de servicio postventa para los proyectos ejecutados dentro del Reino.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de energía solar de Arabia Saudita se define como la capacidad de energía solar añadida y en operación dentro del país, medida principalmente en términos de capacidad instalada, y vinculada a la conexión a la red y al despliegue por parte de los usuarios finales.

Exclusiones de alcance: excluimos las energías renovables no solares y cualquier actividad de la cadena de valor de materias primas en etapas anteriores que no esté directamente vinculada al despliegue y operación de energía solar en Arabia Saudita.

Descripción general de la segmentación

- Por tecnología

- Energía Solar Fotovoltaica (FV)

- Energía Solar de Concentración (CSP)

- Por tipo de red

- Conectada a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e Industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales, de microinversores)

- Sistemas de montaje y seguimiento

- Balance del sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó construyendo una base de hechos clara sobre la demanda eléctrica saudita, la combinación de generación y la cartera de proyectos solares, y luego alineando la cronología con el impulso político local hacia las renovables. Se utilizaron fuentes públicas para anclar los supuestos, incluidas las estadísticas saudíes de energía y electricidad, los avisos nacionales de contratación y licitación, las publicaciones de reguladores y operadores de red, y las estadísticas de aduanas o comercio en los casos en que los flujos de equipos ayudan a señalar la actividad de construcción.

También revisamos anuncios de subastas solares, divulgaciones de adjudicación de proyectos y cobertura de prensa de publicaciones empresariales regionales, y luego verificamos de forma cruzada la capacidad, las fechas de puesta en servicio y las pistas sobre la propiedad de los proyectos utilizando informes anuales de empresas y presentaciones para inversores. En algunos casos, se utilizaron suscripciones de pago únicamente para verificar de forma cruzada los datos financieros de las empresas, monitorear las principales adjudicaciones de contratos y revisar patentes en busca de dirección tecnológica que pudiera afectar los costos y el rendimiento. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué está realmente avanzando del anuncio a la ejecución, ya que los mercados solares pueden parecer inflados si los proyectos retrasados se cuentan demasiado pronto. Hablamos con una combinación de desarrolladores, proveedores de EPC y componentes, financistas y grandes compradores en toda Arabia Saudita, y luego utilizamos sus aportes para confirmar los cronogramas de puesta en servicio, los factores de capacidad típicos y la división entre la demanda de servicios públicos y la demanda detrás del medidor en el país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 18% | Gerentes: 60% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye principalmente mediante un enfoque descendente (top-down), en el que los objetivos nacionales de planificación de la generación, las señales de conexión a la red y las carteras de adjudicación de proyectos se convierten en adiciones esperadas de capacidad instalada por año. Los totales luego se corroboran mediante verificaciones ascendentes (bottom-up) selectivas, como la consolidación de una muestra de proyectos anunciados y adjudicados con el momento esperado de la fecha de operación comercial (COD), aplicando ajustes prácticos cuando es probable que los proyectos se retrasen.

Los insumos que más influyeron en el modelo incluyen la cartera aprobada de licitaciones a escala de servicios públicos, los cronogramas de puesta en servicio y conexión a la red, los factores de capacidad típicos de las plantas bajo las condiciones de irradiación saudíes, la dirección de los precios de módulos y BOS, y las condiciones de financiamiento que afectan la conversión de adjudicación a construcción. Las previsiones se realizaron mediante análisis de escenarios, en los que se establecieron trayectorias de despliegue base, más rápida y retrasada, que luego se afinaron mediante el consenso de expertos sobre permisos, disponibilidad de suministro y preparación de la red. Cuando los datos de los proyectos estaban incompletos, las brechas se manejaron aplicando las tasas de conversión observadas en licitaciones recientes y verificando de forma cruzada la demanda implícita de equipos frente a la actividad de construcción reportada.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluido el calendario visible de licitaciones, las listas públicas de adjudicaciones y las actualizaciones de conexión a la red y puesta en servicio, lo que ayuda a detectar el doble conteo y las tasas de construcción poco realistas. Si se encuentra una desviación, se revisan los supuestos y se activan llamadas de seguimiento con los encuestados pertinentes para confirmar si el problema es de tiempo, alcance o conversión de unidades.

Antes de la aprobación final, el modelo es revisado en múltiples etapas por analistas para confirmar la lógica, los insumos y la aritmética, y luego los resultados clave se vuelven a probar con indicadores alternativos para que las cifras finales no dependan de un solo dato. Los informes se actualizan en un ciclo anual, con actualizaciones intermedias cuando ocurren adjudicaciones de proyectos significativas, cambios de política o retrasos importantes. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de energía solar de Arabia Saudita de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para la energía solar de Arabia Saudita a menudo no coinciden entre sí porque la unidad de medida y lo que se cuenta pueden variar, incluso si el nombre del mercado parece el mismo. Algunas fuentes dimensionan el mercado en gasto en USD, otras en capacidad instalada, y el momento en que se cuentan los proyectos también cambia el resultado.

El progreso en la conexión a la red y la visibilidad de las adjudicaciones de licitaciones son las verificaciones que mantienen la cifra de Mordor Intelligence vinculada a la capacidad que es más probable que se construya y opere dentro del año indicado, en lugar de contarse en la etapa de anuncio. Las brechas también provienen de cómo se generan las cifras en USD, ya que el precio de EPC, las caídas en el precio de los módulos y el momento del tipo de cambio utilizado para la conversión pueden cambiar materialmente el valor reportado en años de despliegue acelerado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.25 mil millones de USD (2025) | |

| Editorial de la Industria A | 8.78 mil millones de USD (2025) | Esta cifra se presenta como valor de mercado en USD y puede variar según el precio de EPC asumido, las curvas de costo de los módulos y lo que se trata como ingreso de mercado frente a base instalada, lo que dificulta su conciliación con el seguimiento basado en capacidad. |

| Consultoría Regional B | 6.00 mil millones de USD (2024) | La estimación corresponde a un año diferente y se expresa en USD, lo que introduce diferencias por el momento, la conversión de divisas y si se incluyen las intenciones de proyectos en etapa temprana junto con proyectos que ya han obtenido adjudicaciones y fechas de COD realistas. |

En general, la dispersión se explica principalmente por la elección de unidades y el momento de los proyectos, no solo por diferentes perspectivas de crecimiento. Al anclar el modelo a adjudicaciones de proyectos observables, actualizaciones de puesta en servicio y supuestos de precios prácticos, el tamaño resultante puede rastrearse hasta pasos claros que un comprador puede volver a verificar y discutir.

Preguntas clave respondidas en el informe

¿A qué velocidad crece la capacidad solar en Arabia Saudita?

Se prevé que la capacidad instalada se expanda de 13,47 GW en 2026 a 52,72 GW para 2031, lo que refleja una CAGR del 31,4%.

¿Qué proporción de las instalaciones utilizan tecnología fotovoltaica frente a tecnología de energía solar de concentración?

La energía solar fotovoltaica representa el 98,55% de la capacidad total, mientras que la energía solar de concentración ocupa un nicho de mercado, pero registra la CAGR de más rápido crecimiento con un 44,3%.

¿Qué regiones atraen los parques solares de mayor escala para servicios públicos?

Las provincias de la Frontera del Norte y del Este albergan la mayoría de los grandes parques debido a su irradiancia superior y disponibilidad de terreno, con el respaldo de corredores de red de 380 kV.

¿Por qué los sistemas solares fuera de la red están ganando terreno?

Los giga-proyectos remotos y los sitios industriales valoran las microrredes fuera de la red por sus ahorros en costos y su rápida implementación, impulsando una CAGR del 36,1% para el segmento.

¿Quién es el desarrollador líder en el país?

ACWA Power lidera con 17,8 GW contratados en 14 proyectos, respaldado por el Fondo de Inversión Pública y sus vínculos estratégicos con Saudi Aramco.

¿Qué papel desempeña la fabricación local en la reducción de costos?

Las nuevas plantas de módulos y obleas en Riad y la Provincia Oriental acortan las cadenas de suministro y cumplen con las normas de contenido local, contribuyendo a tarifas de subasta récord por debajo de 2 c/kWh.

Última actualización de la página el: