Tamaño y participación del mercado de midstream de petróleo y gas de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

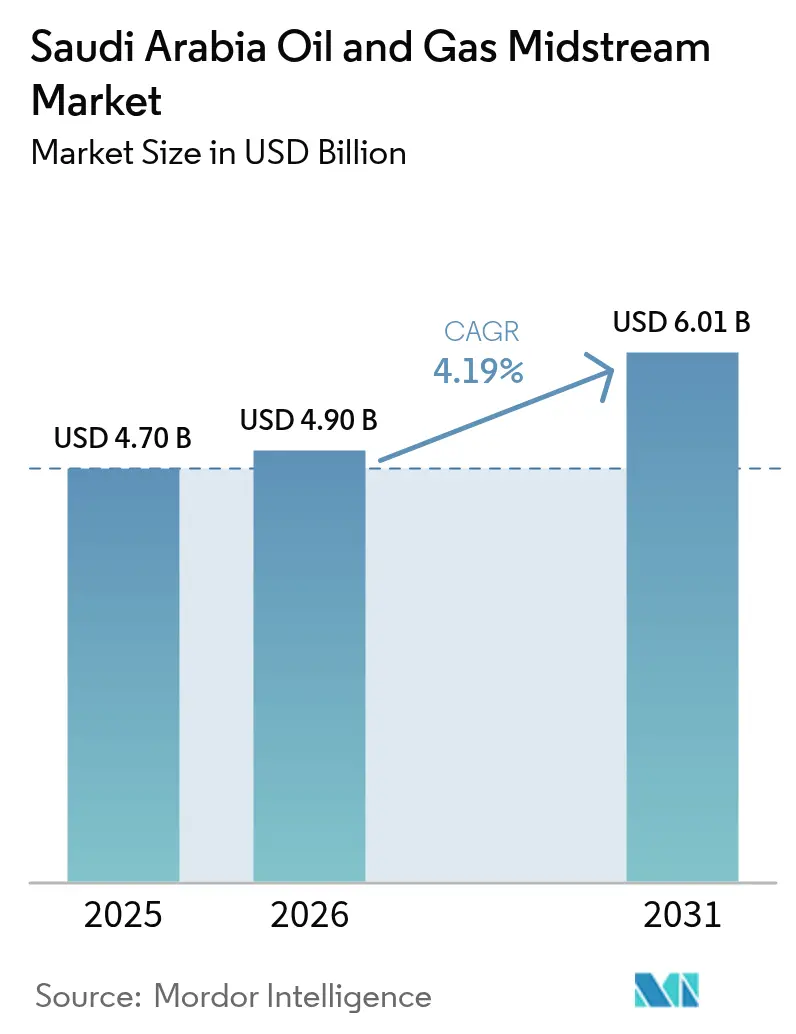

| Tamaño del mercado en el año base (2025) | 4.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

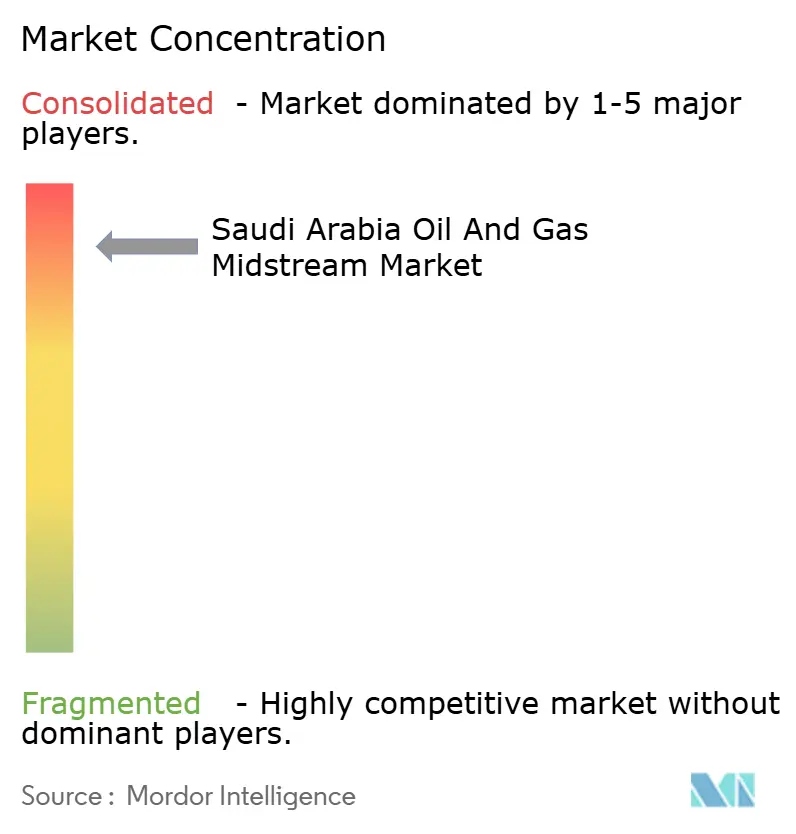

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de midstream de petróleo y gas de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de midstream de petróleo y gas de Arabia Saudita en 2026 se estima en USD 4.900 millones, creciendo desde el valor de 2025 de USD 4.700 millones, con proyecciones para 2031 que muestran USD 6.010 millones, creciendo a una CAGR del 4,19% durante 2026-2031.

El crecimiento refleja el impulso del Reino para construir una cadena de valor energética resiliente bajo la Visión 2030, donde nuevas redes de tuberías, cavernas de almacenamiento y terminales de exportación integran los recursos upstream con los crecientes centros de refinería y petroquímica. El mercado de midstream de petróleo y gas de Arabia Saudita se beneficia del programa de esquisto de Jafurah de Saudi Aramco por USD 25.000 millones, que por sí solo requiere 1.500 km de líneas adicionales de recolección y transmisión para 2,2 billones de pies cúbicos (Tcf) de gas recuperable. La Fase 3 del Sistema Maestro de Gas agrega 3.000 km de capacidad doméstica, aliviando las tuberías existentes que actualmente operan al 85% de su utilización. Mientras tanto, la implementación de gemelos digitales en 2.000 km de activos críticos reduce el tiempo de inactividad no planificado en un 25% y extiende los intervalos de inspección. Las empresas conjuntas extranjeras inyectan USD 15.000 millones en capital y conocimientos de diseño de alta presión, ayudando a los operadores a acelerar los corredores de hidrógeno azul y las líneas troncales de captura de carbono que se alinean con la Iniciativa Verde Saudita.

Conclusiones clave del informe

- Por infraestructura, las tuberías lideraron con una participación del 57,20% en 2025 y se proyecta que registren la CAGR más rápida del 6,48% hasta 2031, reflejando 3.000 km de nuevas líneas vinculadas a la Fase 3 del Sistema Maestro de Gas.

- Por tipo de producto, el petróleo crudo mantuvo una participación del 51,80% del tamaño del mercado de midstream de petróleo y gas de Arabia Saudita en 2025, mientras que el GNL está preparado para la CAGR más alta del 7,86%, impulsado por la expansión de la Planta de Gas de Fadhili.

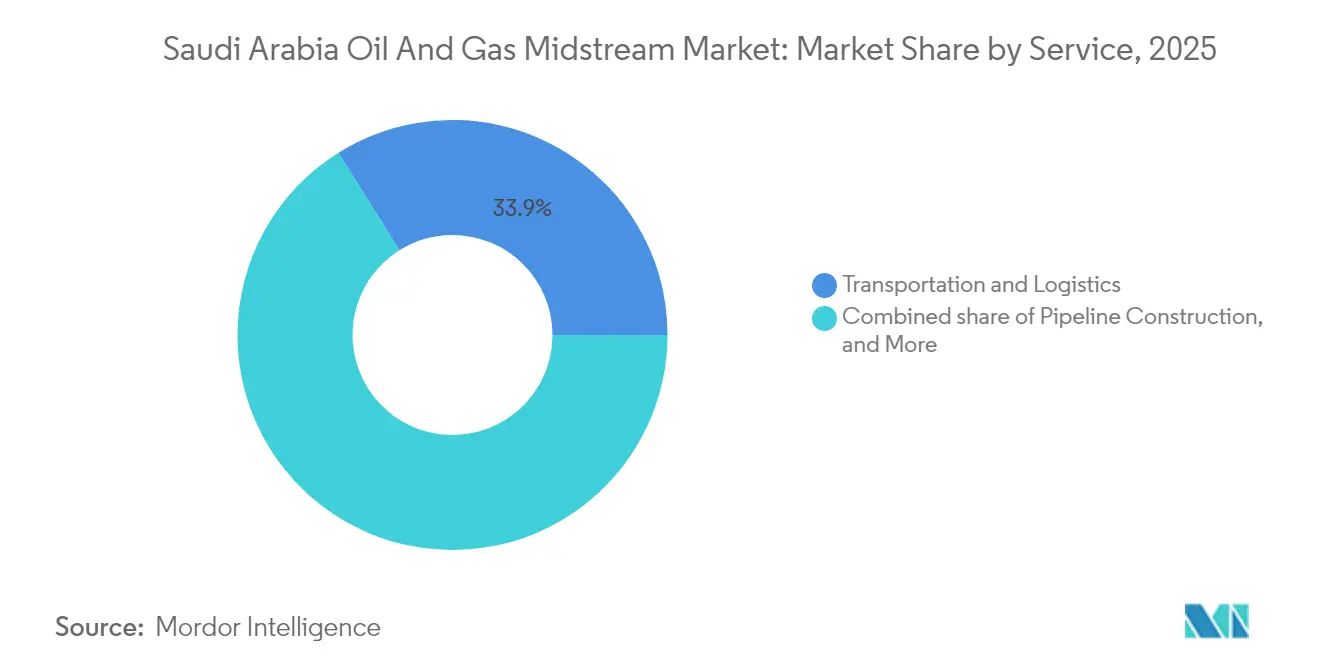

- Por tipo de servicio, el transporte y la logística representaron una participación del 33,90% en 2025; los servicios de construcción de tuberías registraron la CAGR más rápida del 7,06% a medida que los proyectos de Jafurah y Amiral aceleraron las construcciones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de midstream de petróleo y gas de Arabia Saudita

Análisis del impacto de los impulsores*

| Análisis del impacto de los impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la utilización de tuberías para crudo, productos y gas | +1.20% | Provincia Oriental y red nacional | Mediano plazo (2-4 años) |

| Crecimiento de la producción y demanda doméstica de gas | +0.90% | Regiones industriales a nivel nacional | Largo plazo (≥ 4 años) |

| Impulso de diversificación downstream de la Visión 2030 | +0.80% | NEOM, Jubail, Yanbu | Largo plazo (≥ 4 años) |

| Entradas de capital de empresas conjuntas extranjeras para proyectos midstream | +0.60% | Centros energéticos estratégicos | Mediano plazo (2-4 años) |

| Adopción de gemelos digitales para optimizar la integridad de las tuberías | +0.40% | Corredores críticos | Corto plazo (≤ 2 años) |

| Corredores planificados de exportación de hidrógeno azul | +0.30% | Zonas costeras y NEOM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la utilización de tuberías para crudo, productos y gas

El enlace de crudo Este-Oeste, con una capacidad nominal de 5 MMb/d, operó a niveles de placa durante todo 2024, mientras que el Sistema Maestro de Gas transportó 12 Bcf/d y se aproximó a sus límites de diseño.(1)Saudi Arabian Oil Co., "Actualizaciones de la expansión del Sistema Maestro de Gas," aramco.com El mayor ritmo de refinería en Jazan y Jubail, junto con nuevos muelles de exportación, aumentan la presión de caudal e impulsan planes inmediatos de eliminación de cuellos de botella. La detección por fibra óptica y el modelado hidráulico impulsado por IA extraen capacidad incremental de las líneas heredadas, retrasando la duplicación intensiva en capital por dos o tres años. Sin embargo, los mandatos de redundancia implican que las líneas paralelas de crudo aún deben iniciar obras antes de 2026 para mantener los objetivos de confiabilidad de exportación. A mediano plazo, el mercado de midstream de petróleo y gas de Arabia Saudita continuará priorizando las mejoras en la eficiencia de flujo hasta que el nuevo acero entre en operación.

Crecimiento de la producción y demanda doméstica de gas

El gas no convencional de Jafurah está previsto para alcanzar 2,2 Bcf/d en 2030 y demanda 1.500 km de activos personalizados de recolección, deshidratación y transmisión diseñados para alto contenido de H₂S. La demanda downstream proviene de plantas de amoníaco, acero y energía que cambian a combustibles más limpios, con el Programa Nacional de Desarrollo Industrial y Logística sirviendo como ancla de compra de la producción asegurada. Las relaciones de compresión y las especificaciones de metalurgia de tuberías superan las normas convencionales, elevando los costos unitarios en un 15% pero extendiendo la integridad del ciclo de vida. Los trenes integrados de procesamiento de gas complican las ventanas de mantenimiento, por lo que los operadores adoptan el modelado dinámico de carga de línea para amortiguar las variaciones estacionales. Combinados con los proyectos piloto de gas a líquidos, estos factores consolidan los compromisos de caudal a largo plazo que respaldan el mercado de midstream de petróleo y gas de Arabia Saudita.

Impulso de diversificación downstream de la Visión 2030

La plataforma de hidrógeno de NEOM por USD 8.400 millones requiere tuberías criogénicas, embarcaderos de exportación y válvulas con clasificación de seguridad capaces de contener H₂ en fase densa.(2)NEOM, "Ficha técnica del proyecto de hidrógeno," neom.com Al mismo tiempo, las ampliaciones petroquímicas en Jubail y Yanbu necesitan corredores de etileno y propileno que conecten los crackers con las unidades de polímeros, ampliando la huella del mercado de midstream de petróleo y gas de Arabia Saudita más allá del crudo. Las disposiciones de captura de carbono superponen líneas troncales de CO₂ sobre los derechos de paso existentes, generando economías de alcance. Los corredores de servicios compartidos agrupan tuberías, cables de energía y redes de agua, reduciendo los costos de excavación en un 20% y fomentando la expansión modular. El enfoque de planificación maestra integrada bloquea así los activos midstream en cada megasitio industrial concebido bajo la Visión 2030.

Entradas de capital de empresas conjuntas extranjeras para proyectos midstream

El compromiso de USD 11.000 millones de TotalEnergies con el complejo Amiral incluye 150 km de tuberías de olefinas, así como cavernas de almacenamiento refrigeradas. Las asociaciones con Shell y Chevron agregan conocimientos de licuefacción e hidrógeno azul, incorporando grados de acero de alta presión y preparados para H₂ en los diseños. La distribución del riesgo distribuye el gasto de capital y acelera las decisiones de inversión final, reduciendo los plazos típicos de tuberías de siete a cuatro años. Los acuerdos de empresa conjunta incluyen cláusulas basadas en el rendimiento que recompensan las operaciones sin fugas, fomentando la adopción de mapas de corrosión en tiempo real. En conjunto, el capital externo eleva los estándares técnicos y amplía el grupo de talentos de la industria de midstream de petróleo y gas de Arabia Saudita.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Oposición ambiental a nuevas tuberías | -0.80% | Corredores ecológicamente sensibles | Mediano plazo (2-4 años) |

| Fluctuaciones del gasto fiscal impulsadas por el precio del petróleo | -0.60% | A nivel del Reino | Corto plazo (≤ 2 años) |

| Base limitada de fabricación doméstica de tuberías de gran diámetro | -0.50% | Segmentos de megaproyectos | Mediano plazo (2-4 años) |

| Aumento del riesgo de ciberseguridad para los sistemas SCADA | -0.40% | Activos críticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Oposición ambiental a nuevas tuberías

Los estatutos actualizados pueden multar a los infractores hasta USD 8 millones y exigen extensas compensaciones de biodiversidad para las rutas que atraviesan manglares o reservas desérticas.(3)Autoridad Ambiental de Arabia Saudita, "Regulaciones ambientales de tuberías 2025," environment.gov.sa Los ciclos de evaluación de impacto ahora abarcan 24-36 meses, extendiendo los cronogramas de ruta crítica. Las desviaciones de rutas pueden inflar el gasto de capital (capex) en un 15-25%, especialmente cuando la perforación direccional horizontal reemplaza las zanjas de corte abierto. Los operadores incorporan encuestas de fauna basadas en drones y cámaras de detección remota de fugas para obtener permisos, elevando los presupuestos de proyectos de referencia pero estableciendo estándares de mejores prácticas. En el mercado de midstream de petróleo y gas de Arabia Saudita, el cumplimiento de ESG pasa de ser un diferenciador opcional a un requisito de licencia para operar.

Fluctuaciones del gasto fiscal impulsadas por el precio del petróleo

Cuando el Brent cayó por debajo de USD 70/bbl en 2024, las reasignaciones presupuestarias pospusieron las fases no esenciales de tuberías, ilustrando el vínculo entre los ingresos de hidrocarburos y la liberación del gasto de capital (capex).(4)Ministerio de Finanzas, "Revisión del presupuesto 2024," mof.gov.sa Las revisiones del gabinete ahora condicionan los proyectos que superan USD 1.000 millones, introduciendo retrasos de seis meses durante las caídas de precios. La cobertura a futuro y el financiamiento del fondo soberano de riqueza amortiguan la volatilidad, pero los pedidos de tuberías de acero aún disminuyen cuando los ingresos fiscales se ajustan. Los contratistas responden adoptando extensiones modulares y plantillas de personal flexibles. El ritmo fiscal cíclico continúa moderando el crecimiento interanual dentro del mercado de midstream de petróleo y gas de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por infraestructura: Las redes de tuberías impulsan la expansión

Las tuberías generaron el 57,20% de los ingresos de 2025 y están preparadas para la CAGR más alta del 6,48%, lo que subraya su centralidad en el mercado de midstream de petróleo y gas de Arabia Saudita. Se espera que la participación del mercado de midstream de petróleo y gas de Arabia Saudita para las tuberías se expanda aún más a medida que los 3.000 km de la Fase 3 del Sistema Maestro de Gas y los 800 km de líneas troncales de Jafurah entren en funcionamiento antes de 2027. La vigilancia avanzada por fibra óptica reduce las interrupciones no planificadas en un 30%, y los molinos domésticos ahora representan el 60% del tonelaje de tubería de línea, reduciendo así los costos logísticos.

Las terminales mantuvieron una participación de casi el 25,10% en 2025, impulsadas por la eliminación de cuellos de botella en Ras Tanura y las actualizaciones de exportación de Yanbu que se alinean con los flujos de crudo de doble línea. Las instalaciones de almacenamiento representaron el 17,70%, y la industria está pivotando hacia cavernas de sal subterráneas que equilibran los ciclos de envío y ofrecen un potencial de almacenamiento de hidrógeno neutro en presión. En todos los activos, los gemelos digitales replican la dinámica de flujo y las tasas de corrosión, guiando excavaciones predictivas que extienden los intervalos de mantenimiento. En conjunto, estas tendencias indican que las tuberías continuarán absorbiendo la mayor parte del capital en la industria de midstream de petróleo y gas de Arabia Saudita hasta 2031.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: La dominancia del petróleo crudo enfrenta el desafío del GNL

Los flujos de petróleo crudo mantuvieron una participación del 51,80% en 2025, impulsados por el sistema Este-Oeste de 5 MMb/d y los muelles de exportación de doble costa. El GNL, impulsado por la Planta de Fadhili, se espera que registre una CAGR del 7,86% y erosione la participación de mercado del petróleo, añadiendo tuberías criogénicas de múltiples orificios al cálculo del tamaño del mercado de midstream de petróleo y gas de Arabia Saudita.

Las líneas de gas natural, que representan una participación del 28,40%, se expanden junto con las plantas de energía y los complejos petroquímicos, alejándose de los combustibles líquidos. Las tuberías de productos refinados representan el 19,80%, sirviendo a depósitos de abastecimiento de combustible en el interior y circuitos de combustible para aviones a los principales aeropuertos. El software de programación por lotes ahora maximiza los cortes de interfaz, permitiendo que una sola tubería cambie entre grados con una contaminación mínima. De cara al futuro, el crecimiento del gas y el GNL se alinea con la agenda de combustibles más limpios de la Visión 2030, mientras que el petróleo crudo sigue siendo un ancla clave para salvaguardar los ingresos de divisas.

Por tipo de servicio: El auge de la construcción supera a las operaciones

El transporte y la logística generaron el 33,90% de la facturación de 2025 y aún representan la columna vertebral de los ingresos recurrentes en el mercado de midstream de petróleo y gas de Arabia Saudita. Sin embargo, los servicios de construcción de tuberías lograrán una CAGR ágil del 7,06% hasta 2031, respaldados por USD 25.000 millones asignados a Jafurah y el complejo Amiral por USD 11.000 millones.

El mantenimiento y la reparación representaron aproximadamente una participación del 30,20%, con cupones de corrosión digitales y robots de inspección en línea que reducen el tiempo medio de reparación en un 18%. El almacenamiento y manejo representaron el 35,90%, abarcando 2 millones de barriles de nuevos tanques de Yanbu completados en 2024. La combinación de servicios se inclina así hacia los contratos EPC (Ingeniería, Procura y Construcción) de campo verde a corto plazo, pero a medida que los activos maduran, las operaciones y el mantenimiento en estado estacionario reclamarán protagonismo, garantizando una creación de valor equilibrada en toda la industria de midstream de petróleo y gas de Arabia Saudita.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La Provincia Oriental, agrupada en torno a Dammam, Abqaiq y Jubail, albergó el 69,50% de las líneas troncales activas y plantas de procesamiento en 2025, lo que se traduce en la mayor porción del mercado de midstream de petróleo y gas de Arabia Saudita. La proximidad a los campos de Ghawar y Safaniyah, junto con ciudades industriales bien abastecidas, otorga ahorros en costos operativos del 15-20% en comparación con los centros independientes.

La Provincia Occidental, centrada en Yanbu, registró una participación del 25,40%, anclada por el extremo del Oleoducto Este-Oeste que alimenta las rutas marítimas del Mar Rojo. La capacidad planificada de exportación de amoníaco azul de 10 MMt/año y la red de hidrógeno de NEOM elevarán el tamaño del mercado de midstream de petróleo y gas de Arabia Saudita de la región en el horizonte tardío del pronóstico.

La Región Central actualmente tiene una participación de mercado de casi el 5,10%, pero exhibe un potencial de crecimiento desproporcionado a medida que los corredores de servicios de Riad extienden el suministro de gas a las nuevas ciudades económicas. Los vínculos transfronterizos con los vecinos del Consejo de Cooperación del Golfo siguen siendo exploratorios, aunque podrían diversificar los flujos y mitigar el riesgo de ruta única. El mosaico geográfico destaca cómo la opcionalidad de doble costa mejora la resiliencia de exportación saudita, mientras que los próximos proyectos del norte reequilibran la asignación de activos.

Panorama regulatorio

Las actividades midstream del sector de petróleo y gas de Arabia Saudita operan bajo la supervisión del Ministerio de Energía a través de la Ley de Suministros de Energía, la Ley sobre la Distribución de Gas Seco y Petróleo Licuado, y la Ley de Productos Petrolíferos y Petroquímicos (según se mantiene en el repositorio legislativo). En las operaciones petroleras y petroquímicas, los requisitos de licencia abarcan transporte, almacenamiento, procesamiento e importación/exportación, con servicios electrónicos que respaldan la emisión y administración de licencias de forma electrónica.

En 2026, el Ministerio de Energía amplió el alcance y el nivel de detalle del cumplimiento de la red de gas mediante regulaciones para la actividad de red de gas residencial y comercial, incluyendo requisitos de medición de consumo y presentación de planes técnicos de gestión y seguridad. También se está utilizando la licitación de licencias para estructurar la participación privada en el llenado, almacenamiento y distribución mayorista de GLP, y el Ministerio otorgó ocho licencias en junio de 2026 a licitantes designados (incluyendo UNIGAZ Arabia Company, un consorcio de NGC Energy Saudi LLC y Zamil Group Holding Company, y Best Gas Carrier Company (Tazweed)), reforzando una vía regulada y basada en permisos para nuevas incorporaciones de capacidad midstream.

Panorama competitivo

Saudi Aramco, directamente o a través de empresas conjuntas, controla aproximadamente el 80% de las tuberías, terminales y cavernas, situando el mercado de midstream de petróleo y gas de Arabia Saudita en un cuadrante de alta concentración. La integración permite a Aramco sincronizar la producción upstream con las mezclas de crudo de refinería, suavizando así las variaciones de caudal y maximizando la utilización del sistema.

Las grandes compañías internacionales —TotalEnergies, Shell y Chevron— participan a través de complejos intensivos en capital que agrupan tuberías con crackers o plantas de hidrógeno. Su participación aporta herramientas de evaluación de riesgos probabilísticos y grados de acero preparados para hidrógeno poco comunes en las especificaciones heredadas, empujando la frontera tecnológica. Los líderes de EPC, como McDermott Arabia y Saipem Saudi Arabia, aprovechan la soldadura automatizada y la perforación sin zanjas para ganar contratos llave en mano de suma global, mientras que East Pipes Integrated Company expande sus patios de carretes domésticos, reduciendo así la exposición a importaciones.(6)TotalEnergies SE, "Inversión en el complejo petroquímico Amiral," totalenergies.com

Las capacidades digitales ahora pesan como un diferenciador decisivo. Los operadores que emplean la vigilancia de modelos gemelos y la predicción de fugas por IA reportan reducciones del 20-30% en costos operativos y métricas de seguridad superiores, profundizando las barreras para los adoptantes tardíos. Los nichos de espacio en blanco en las líneas troncales de CO₂ y la distribución de H₂ de alta pureza invitan a participantes especializados, aunque los titulares establecidos retienen la buena voluntad regulatoria y la capacidad de financiamiento, manteniendo un campo competitivo ajustado.

Líderes de la industria de midstream de petróleo y gas de Arabia Saudita

TotalEnergies SE

Medra Arabia

Chevron Corporation

Shell plc

Saudi Arabian Oil Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El gas no convencional y la infraestructura de procesamiento y transmisión asociada sigue siendo un área de espacio en blanco primaria, anclada por el programa Jafurah de Saudi Aramco y las expansiones de red vinculadas bajo el Master Gas System. El inicio de operaciones de Aramco en febrero de 2026 en la Planta de Gas Tanajib (con una meta de 2.6 mil millones de pies cúbicos estándar por día de capacidad de procesamiento de gas crudo en 2026) proporciona un impulsor concreto de rendimiento para la recolección, compresión y conectividad de líneas troncales, mientras que las licitaciones de tuberías submarinas en curso en 2026 (a través del sistema CRPO de Aramco) indican un alcance continuo de tuberías para la evacuación de upstream a onshore y las conexiones costeras.

Las mejoras de resiliencia de exportación y diversificación de rutas también crean un conjunto específico de oportunidades en torno al corredor Este-Oeste y la logística del Mar Rojo. En julio de 2026, se informó que Aramco estaba evaluando una expansión de la capacidad del oleoducto de crudo Este-Oeste hacia la costa del Mar Rojo de hasta 2 millones de barriles por día, con conversaciones que también abarcaban un segundo ducto para productos petrolíferos, lo que eleva los requisitos de nuevo bombeo, capacidad de interfaz de terminal y gestión de la integridad en líneas de larga distancia. En paralelo, la planificación industrial de Visión 2030 para corredores de hidrógeno y gestión de carbono apunta a trabajos adicionales de diseño y conversión midstream (aceros aptos para H2, líneas troncales de CO2 e integración de almacenamiento) junto con la expansión de tuberías de gas y líquidos en los principales centros industriales.

Desarrollos recientes del sector

- Julio de 2026: se informó que Arabia Saudita estaba en conversaciones preliminares para expandir la capacidad del oleoducto de crudo Este-Oeste hacia la costa del Mar Rojo en hasta 2 millones de barriles por día, con el objetivo de fortalecer la opcionalidad de exportación evitando el Estrecho de Ormuz. Las conversaciones también hicieron referencia a una posible infraestructura adicional para productos petrolíferos, lo que ampliaría el alcance más allá del rendimiento solo de crudo y adelantaría los requisitos de terminales, bombeo e integridad de tuberías.

- Octubre de 2025: Saudi Aramco concluyó un financiamiento de arrendamiento y arrendamiento posterior (lease and leaseback) de aproximadamente 11 mil millones de USD para activos midstream de Jafurah con un consorcio internacional liderado por Global Infrastructure Partners. La estructura respalda el reciclaje de capital mientras mantiene la continuidad operativa, y subraya el papel de los modelos de inversión de tipo infraestructura en la financiación de grandes proyectos de larga duración en el midstream de gas.

- Junio de 2024: Saudi Aramco otorgó contratos por un total de aproximadamente 25 mil millones de USD que cubren la fase dos del desarrollo de gas Jafurah y la fase tres de la expansión del Master Gas System. Estas adjudicaciones aumentaron la cartera comprometida de EPC y materiales para nueva capacidad de procesamiento y transmisión de gas, reforzando a las tuberías y las instalaciones conectadas como las principales áreas de gasto en la agenda midstream del Reino.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado midstream de petróleo y gas de Arabia Saudita se define como los ingresos generados por el movimiento, almacenamiento y manejo de petróleo crudo, gas natural, productos refinados y GNL dentro del país a través de tuberías, terminales e instalaciones de almacenamiento, junto con los servicios relacionados.

Exclusiones de alcance: este dimensionamiento no incluye la actividad de extracción y perforación upstream, y tampoco incluye los ingresos de refinación downstream y distribución minorista de combustibles.

Descripción general de la segmentación

- Por infraestructura

- Tuberías

- Terminales

- Instalaciones de almacenamiento (subterráneas y sobre el suelo)

- Por tipo de producto

- Petróleo Crudo

- Gas Natural

- Productos Refinados

- GNL

- Por tipo de servicio

- Construcción de tuberías

- Mantenimiento y reparación de tuberías

- Servicios de almacenamiento y manejo

- Transporte y logística

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura inicial del modelo y anclarla a señales operativas reales en Arabia Saudita. Nos basamos en fuentes públicas y oficiales como publicaciones nacionales de energía y estadísticas, actualizaciones de reguladores y ministerios, comunicados de autoridades portuarias y de terminales, conjuntos de datos comerciales y aduaneros, y revistas de ingeniería y energía revisadas por pares que monitorean la infraestructura y utilización midstream.

Junto con eso, se revisaron informes anuales de empresas, presentaciones a inversores y anuncios de adjudicación de proyectos para mapear las adiciones de capacidad, los cronogramas de puesta en marcha y los cambios operativos que podrían modificar los ingresos por servicios año a año. Donde la divulgación financiera era limitada, también utilizamos fuentes de suscripción de pago centradas en las finanzas de las empresas y en los movimientos de importación y exportación a nivel de envío, para verificar los flujos de equipos, tuberías y materiales vinculados a nuevas construcciones. Estas fuentes documentales no son exhaustivas, y se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar lo que las fuentes documentales no podían explicar completamente, especialmente la lógica de precios, los rangos de utilización y cómo los proyectos se traducen en servicios midstream facturables. Hablamos con una combinación de operadores de activos, proveedores de ingeniería y mantenimiento, equipos de servicios logísticos y de terminales, y asesores de la industria. La cobertura se equilibró entre las principales regiones operativas para poder verificar los supuestos frente a las limitaciones sobre el terreno y las condiciones operativas actuales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos de nivel C (CXO): 16% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 20% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba, donde primero se utilizaron indicadores de infraestructura y actividad para reconstruir el conjunto de ingresos y luego se verificaron con consolidaciones selectivas de proveedores y servicios. En la práctica, el enfoque de arriba hacia abajo parte de la actividad midstream saudita y la intensidad de activos, incluyendo las adiciones y expansiones de tuberías, los cambios en la capacidad de almacenamiento y terminales, y el cambio de combinación entre el manejo de crudo, gas, productos refinados y GNL.

Para mantener el modelo fundamentado, se rastrearon algunos insumos repetibles cada año, como la longitud de tuberías y el momento de expansión, las adiciones de capacidad de almacenamiento y terminales, la combinación de servicios entre construcción y mantenimiento, las expectativas de utilización y rendimiento, y los rangos de precios realizados para los servicios de transporte, almacenamiento y manejo. Cuando una variable no podía observarse con claridad, utilizamos rangos guiados por entrevistas y luego aplicamos rellenos de brechas conservadores, coherentes con proyectos sauditas comparables y las condiciones contractuales predominantes.

La previsión se realizó mediante análisis de escenarios respaldado por suavizado de tendencias en los principales impulsores, ya que el momento de los proyectos, los retrasos en la puesta en marcha y las rampas de utilización pueden mover los ingresos incluso cuando la dirección a largo plazo se mantiene intacta. Los totales finales se corroboraron luego con aproximaciones de abajo hacia arriba, como el precio muestreado por unidad de servicio multiplicado por los volúmenes esperados, junto con verificaciones de canal sobre la actividad de los principales proyectos, de modo que los años atípicos pudieran corregirse antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realizó en varios pasos para que los totales del mercado coincidan con las señales del mundo real y no reaccionen de forma exagerada a un solo dato. Los resultados del modelo se compararon con métricas independientes, como las carteras de proyectos visibles, los cronogramas de puesta en marcha de capacidad y la dirección observada del rendimiento, y cualquier salto pronunciado fue revisado y explicado antes de su aprobación.

Cuando surgían grandes variaciones entre los indicadores documentales y la retroalimentación de las entrevistas, se activaba un seguimiento adicional para revisar el supuesto que causó la brecha, generalmente los precios, la utilización o el momento de puesta en marcha de un nuevo activo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como adjudicaciones de grandes proyectos, anuncios de puesta en marcha o cambios de política. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Dimensionamiento del mercado midstream de petróleo y gas de Arabia Saudita de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el midstream de Arabia Saudita pueden parecer muy dispares, incluso cuando describen tuberías y activos de almacenamiento similares, porque las reglas de conteo y las bases de precios no son las mismas. Las diferencias suelen provenir de qué se incluye como ingreso midstream, si la estimación se basa en el rendimiento físico frente a la facturación por servicios, y cómo se manejan el momento cambiario y la inflación de precios.

La principal brecha proviene de mezclar el valor de los activos o el valor comercial total de los hidrocarburos en el total del mercado, mientras que Mordor Intelligence solo contabiliza los ingresos por servicios midstream vinculados a tuberías, terminales y manejo de almacenamiento, y luego contrasta el resultado con las adiciones de capacidad y la utilización esperada en lugar de los flujos de valor titulares de petróleo y gas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.90 mil millones de USD (2026) | |

| Editorial de Investigación del Sector A | 85.30 mil millones de USD (2025) | Esta cifra es mucho mayor porque el alcance parece alinearse más estrechamente con el valor de los hidrocarburos manejados o con una visión más amplia del gasto de la industria, en lugar de aislar los servicios midstream facturados, como los ingresos por almacenamiento, manejo de terminales y transporte por tuberías. |

| Firma de Análisis de Mercado B | 82.50 mil millones de USD (2024) | La estimación probablemente incluye operaciones midstream más amplias y puede mezclar conjuntos de valor más altos mediante diferentes bases de precios y supuestos de año base, lo que puede inflar el total frente a una visión centrada únicamente en los ingresos por servicios vinculada a la utilización de activos sauditas. |

La tabla muestra que la dispersión se debe menos a las matemáticas y más a qué se está contando y cómo se está valorando. Al mantener el conjunto de ingresos vinculado a la actividad de infraestructura observable, rampas de utilización realistas y rangos de precios validados por entrevistas, la estimación permanece rastreable a pasos claros que pueden repetirse año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de midstream de petróleo y gas de Arabia Saudita?

Se situó en USD 4.900 millones en 2026 con una proyección de alcanzar USD 6.010 millones en 2031.

¿Qué segmento de infraestructura se está expandiendo más rápidamente?

Las tuberías crecen a una CAGR del 6,48%, respaldadas por 3.000 km de nuevas líneas bajo la Fase 3 del Sistema Maestro de Gas.

¿Qué importancia tiene el GNL dentro de las actividades midstream sauditas?

El GNL es el segmento de productos de más rápido crecimiento con una CAGR del 7,86% gracias a la expansión de la Planta de Gas de Fadhili y las terminales de exportación planificadas.

¿Por qué son importantes las empresas conjuntas extranjeras para el midstream saudita?

Inyectan USD 15.000 millones en capital y tecnologías avanzadas, acelerando los plazos y mejorando los diseños de tuberías preparadas para hidrógeno.

¿Qué normas ambientales afectan a las nuevas construcciones de tuberías?

Las leyes actualizadas pueden imponer multas de hasta USD 8 millones y exigen evaluaciones de impacto detalladas que alargan los ciclos de aprobación a 24-36 meses.

¿Cuán expuesto está el sector a las amenazas cibernéticas?

Los intentos de ataques a las redes SCADA de tuberías aumentaron un 40% en 2024, lo que provocó auditorías de ciberseguridad obligatorias y un gasto en cumplimiento de USD 10-20 millones por activo principal.

Última actualización de la página el: