Tamaño y participación del mercado de dispositivos quirúrgicos generales de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

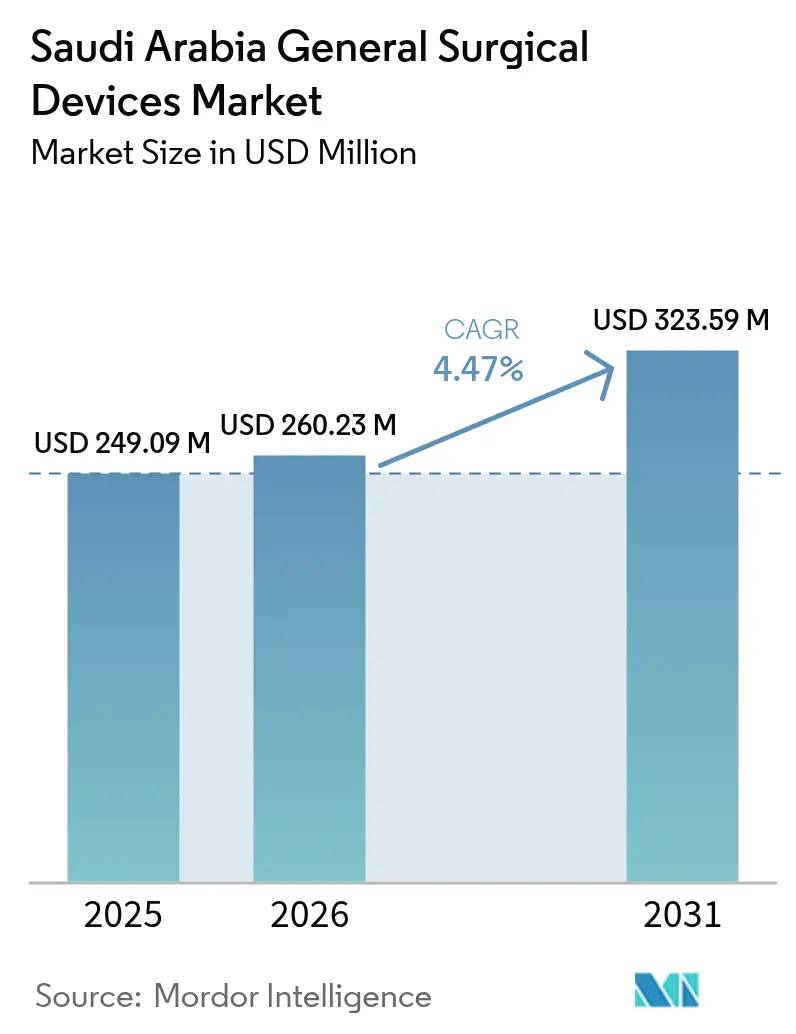

| Tamaño del mercado en el año base (2025) | 249.09 Millones de dólares |

| Tamaño del Mercado (2026) | 260.23 Millones de dólares |

| Tamaño del Mercado (2031) | 323.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos quirúrgicos generales de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de dispositivos quirúrgicos generales de Arabia Saudita en 2026 se estima en USD 260,23 millones, creciendo desde el valor de 2025 de USD 249,09 millones, con proyecciones para 2031 que muestran USD 323,59 millones, creciendo a una CAGR del 4,47% durante 2026-2031. La constante inversión de capital bajo la Visión 2030, el aumento de los volúmenes de procedimientos y la rápida adopción de tecnologías mínimamente invasivas y robóticas sustentan esta trayectoria. Se han destinado más de USD 65 mil millones para infraestructura sanitaria, y el 65% de la prestación de atención está previsto que transite hacia operadores privados, lo que fomenta una amplia adopción de productos en los sistemas público y privado. Las cirugías electivas y de emergencia ganaron escala conjuntamente en 2024, ya que la cirugía representó el 24,7% de todas las derivaciones médicas, manteniendo la demanda base resistente[1]Ministerio de Sanidad saudí, "Statistical Yearbook 2024", moh.gov.sa. El crecimiento de los casos de trauma, las intervenciones bariátricas vinculadas a la obesidad y la sostenida inversión en salud digital están posicionando a los proveedores para un crecimiento constante de los ingresos, incluso cuando la dependencia de las importaciones continúa exponiendo a los compradores a las fluctuaciones del tipo de cambio.

Conclusiones clave del informe

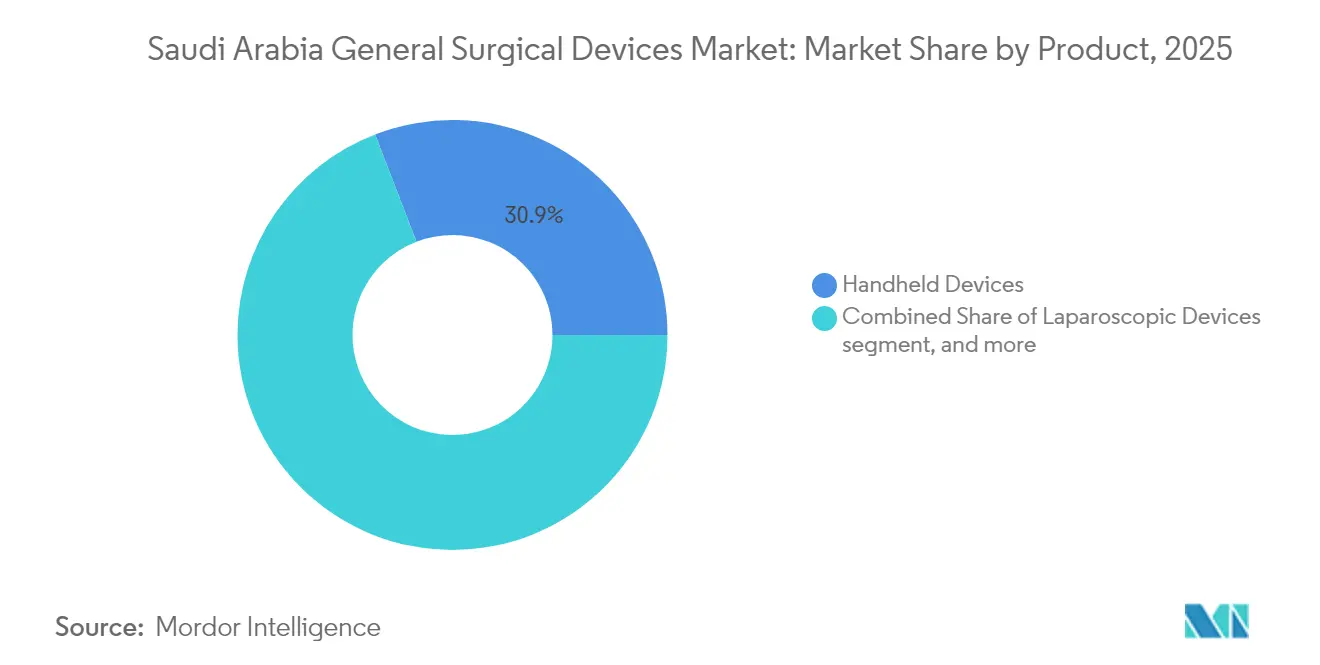

- Por categoría de producto, los dispositivos de mano lideraron con el 30,86% de la participación del mercado de dispositivos quirúrgicos generales de Arabia Saudita en 2025. La robótica e instrumentos específicos para el paciente impresos en 3D registraron la CAGR proyectada más alta del 6,18% hasta 2031.

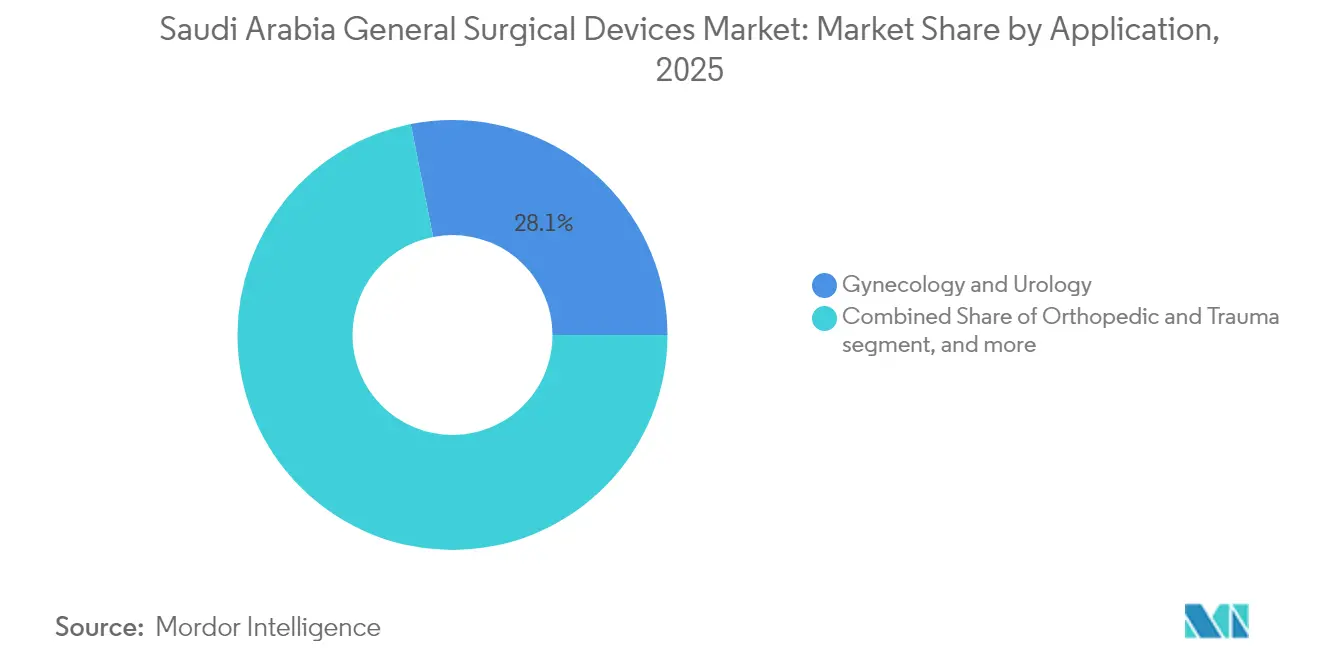

- Por aplicación, ginecología y urología tuvo una participación del 28,11% del tamaño del mercado de dispositivos quirúrgicos generales de Arabia Saudita en 2025. Se prevé que los procedimientos bariátricos y abdominales generales se expandan a una CAGR del 6,55% hasta 2031.

- Por usuario final, los hospitales públicos y ciudades médicas concentraron el 33,02% de la participación del mercado de dispositivos quirúrgicos generales de Arabia Saudita en 2025, mientras que los centros quirúrgicos ambulatorios registran la CAGR proyectada más alta del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos quirúrgicos generales de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de cirugía por trauma y accidentes de tráfico vial | +1.3% | Global, más fuerte en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Aumento de la demanda de procedimientos mínimamente invasivos y laparoscópicos | +1.1% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Gasto gubernamental de la Visión 2030 en infraestructura quirúrgica | +0.9% | Economías del Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Auge de las guías quirúrgicas impresas en 3D específicas para el paciente | +0.7% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Esterilización en el punto de atención hospitalario que impulsa los dispositivos de un solo uso | +0.5% | Centros terciarios urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los volúmenes de cirugía por trauma y accidentes de tráfico vial

La demanda del mercado de dispositivos quirúrgicos generales de Arabia Saudita continúa escalando a medida que los centros de trauma enfrentan un crecimiento persistente en los accidentes que requieren intervenciones complejas. Las principales instalaciones en Riad y Yeda registraron incrementos anuales del 15% al 20% en cirugías de trauma en 2024, impulsados por la densidad vehicular y la expansión de las redes viales. Los incidentes industriales en la Provincia Oriental añaden volumen adicional, y la inversión estatal en servicios de emergencias con helicóptero impulsa la adopción de instrumentos portátiles de despliegue rápido. El gasto constante en centros de trauma de nivel 1 mantiene los dispositivos de mano y los Dispositivos Electroquirúrgicos en rotación rutinaria, asegurando ciclos de reemplazo constantes dentro del mercado de dispositivos quirúrgicos generales de Arabia Saudita.

Aumento de la demanda de procedimientos mínimamente invasivos y laparoscópicos

Una fuerte preferencia de los pacientes por una recuperación más rápida, combinada con los objetivos de contención de costos hospitalarios, está pivotando la adquisición de dispositivos hacia sistemas laparoscópicos y robóticos. El Hospital Especializado King Faisal completó 1.195 procedimientos robóticos en 2023 con una tasa de supervivencia cardíaca del 98%, reforzando la confianza clínica e impulsando solicitudes de capital incremental[2]King Faisal Specialist Hospital & Research Centre, "Robotic Surgery Outcomes 2023," kfshrc.edu.sa. Solo el 27,2% de los pacientes encuestados conoce las opciones robóticas y más de la mitad expresa dudas sobre la seguridad, lo que pone de relieve oportunidades de educación para los proveedores. La formación laparoscópica ampliada en 170 especialidades continúa creando una fuerza laboral calificada lista para operar plataformas avanzadas, acelerando la adopción dentro del mercado de dispositivos quirúrgicos generales de Arabia Saudita.

Gasto gubernamental de la Visión 2030 en infraestructura quirúrgica

La Visión 2030 gira en torno a la financiación de asociaciones público-privadas que modernizan las salas de cirugía e integran quirófanos híbridos. La Compañía Nacional Unificada de Adquisiciones (NUPCO) aseguró SAR 2.500 millones para agilizar la adquisición de equipos, y las ampliaciones hospitalarias que superan los SAR 12.000 millones priorizan los quirófanos guiados por imágenes. Se prevé que la prestación del sector privado alcance el 65% para 2030, lo que garantiza ciclos continuos de reemplazo de dispositivos. Estas inversiones salvaguardan las perspectivas de crecimiento a largo plazo del mercado de dispositivos quirúrgicos generales de Arabia Saudita, especialmente para los sistemas integrados que mejoran la eficiencia y la precisión clínica.

Auge de las guías quirúrgicas impresas en 3D específicas para el paciente

Hospitales como el Hospital Universitario King Abdulaziz cuentan ahora con laboratorios de impresión 3D internos que preparan guías personalizadas, reduciendo el tiempo operatorio hasta en un 30% y mejorando el ajuste en casos ortopédicos y craneales. La Autoridad Saudita de Alimentos y Medicamentos emitió orientaciones específicas en octubre de 2024 que aclaran los parámetros de calidad y trazabilidad, fomentando las inversiones en fabricación aditiva in situ. Las asociaciones con la Universidad de Ciencia y Tecnología King Abdullah (KAUST) para integrar la inteligencia artificial en la planificación quirúrgica amplifican aún más el interés, ayudando a los instrumentos impresos en 3D a lograr la CAGR más rápida dentro del mercado de dispositivos quirúrgicos generales de Arabia Saudita.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Retrasos de reembolso de la SFDA para nuevos dispositivos quirúrgicos | -0.8% | Arabia Saudita y el CCG en general | Corto plazo (≤ 2 años) |

| Alta dependencia de importaciones y volatilidad de costos vinculada al tipo de cambio | -0.7% | Mercados emergentes en África y Asia del Sur | Mediano plazo (2-4 años) |

| Escasez de cirujanos laparo-robóticos que infla el tiempo ocioso del quirófano | -0.6% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Robótica de uso intensivo de capital y equipos de quirófano híbrido | -0.5% | Global, más fuerte en hospitales de mediana escala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos de reembolso de la SFDA para nuevos dispositivos quirúrgicos

Los ciclos de aprobación de 12 a 18 meses para herramientas de vanguardia desafían la liquidez de los hospitales privados y los centros ambulatorios que deben adquirir antes de que se confirme el reembolso[3]Autoridad Saudí de Alimentos y Medicamentos, "Medical Device Registration Pathway", sfda.gov.sa. El catálogo centralizado de NUPCO puede ralentizar aún más la adopción cuando los artículos quedan fuera de las listas estándar. Como resultado, las empresas que desarrollan sistemas de navegación guiados por inteligencia artificial o nuevos dispositivos de sellado de energía enfrentan una realización de ingresos retrasada en el mercado de dispositivos quirúrgicos generales de Arabia Saudita mientras los expedientes de evidencia se someten a revisión local.

Alta dependencia de importaciones y volatilidad de costos vinculada al tipo de cambio

Las importaciones de USD 1.620 millones superan ampliamente la producción local de USD 24 millones, dejando a los compradores expuestos a las fluctuaciones de divisas y posibles perturbaciones geopolíticas. Los primeros programas de localización, incluida la fabricación de consumibles ENAYAH, siguen siendo limitados a desechables básicos. Si bien la SFDA describe cuatro vías de producción, los obstáculos para la transferencia de tecnología y las elevadas necesidades de capital han limitado la producción nacional de dispositivos complejos. Las fluctuaciones del tipo de cambio pesan, por tanto, sobre los presupuestos de adquisición y la planificación de márgenes en el mercado de dispositivos quirúrgicos generales de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: demanda básica robusta y rápido potencial alcista de la robótica

Los dispositivos de mano mantuvieron una participación del 30,86% en 2025, lo que refleja su amplia utilidad y las familiarizadas vías de formación en cada quirófano. Los equipos de adquisición confían en precios predecibles para gestionar grandes volúmenes, lo que permite que las líneas de dispositivos de mano anclen el mercado de dispositivos quirúrgicos generales de Arabia Saudita. Las carteras laparoscópicas les siguen de cerca gracias al énfasis nacional en los métodos mínimamente invasivos. Los sistemas electroquirúrgicos y de sellado de energía siguen siendo elementos básicos en los centros de alto rendimiento, mientras que los dispositivos de cierre de heridas sostienen la demanda en todos los niveles de hospitalización.

La robótica e instrumentos impresos en 3D específicos para el paciente registran la CAGR más rápida del 6,18%, ya que los médicos buscan precisión y menores revisiones. Los 1.370 casos robóticos del Hospital Especializado King Faisal en 2024 demuestran un alto rendimiento que justifica nuevas inversiones de capital. La orientación de la SFDA sobre impresión 3D agiliza la certificación de guías específicas para el paciente, aumentando el interés en implantes a medida que refuerzan la confianza quirúrgica. A medida que los sistemas privados escalan, las suites de navegación e imagen integradas elevan la participación de los trócares y dispositivos de acceso, así como los sistemas de navegación. Se proyecta que el tamaño del mercado de dispositivos quirúrgicos generales de Arabia Saudita obtenga un impulso adicional de las renovaciones de quirófanos en paquete que combinan robótica, imagen y herramientas de energía avanzadas.

Por aplicación: segmentos básicos estables y aceleración impulsada por la obesidad

Los procedimientos de ginecología y urología representaron el 28,11% del tamaño del mercado de dispositivos quirúrgicos generales de Arabia Saudita en 2025, respaldados por la demanda demográfica de intervenciones reproductivas y de próstata. El segmento se beneficia de vías clínicas consolidadas y una amplia presencia hospitalaria que garantiza pedidos de reemplazo recurrentes. Las cirugías cardíacas contribuyen con volúmenes considerables a través de centros especializados, mientras que los casos de ortopedia y trauma siguen siendo impulsados por los accidentes de tráfico vial.

Las cirugías bariátricas y abdominales generales se expanden a una CAGR ágil del 6,55% hasta 2031, lo que refleja una prevalencia de obesidad superior al 35% entre los adultos. La creciente cobertura de seguros para procedimientos bariátricos, junto con el despliegue de programas dedicados a la obesidad, desbloquea oportunidades incrementales de dispositivos desde la engrapadora hasta el sellado de energía. El creciente turismo médico para casos cosméticos y electivos también agudiza la demanda en otras aplicaciones, añadiendo profundidad al mercado de dispositivos quirúrgicos generales de Arabia Saudita.

Por usuario final: centros hospitalarios establecidos e impulso ambulatorio

Los hospitales públicos y ciudades médicas captaron el 33,02% de la participación del mercado de dispositivos quirúrgicos generales de Arabia Saudita en 2025, impulsados por un presupuesto de SAR 86.000 millones y el poder de compra centralizado. Estas instituciones adquieren sistemas premium más rápidamente debido a la financiación estatal estable y la sólida infraestructura de apoyo. Los hospitales privados continúan incrementando las adquisiciones absolutas a medida que la Visión 2030 impulsa el 65% de la atención del sector privado, con Dallah Health y Fakeeh Care liderando SAR 9.000 millones en renovaciones de quirófanos.

Los centros quirúrgicos ambulatorios crecen a una CAGR del 6,78% a medida que la presión de los pagadores y la preferencia del paciente impulsan la expansión de la cirugía de día. Los centros quirúrgicos ambulatorios prefieren sistemas de energía compactos y plataformas de visualización modulares que mantienen la inversión de capital manejable pero eficiente. Las clínicas especializadas y bariátricas se diferencian al adoptar soluciones robóticas o impresas en 3D que atraen a grupos de pacientes especializados, reforzando así la variedad de segmentos dentro del mercado de dispositivos quirúrgicos generales de Arabia Saudita.

Panorama regulatorio

Los dispositivos quirúrgicos generales en Arabia Saudita están regulados por la Autoridad Saudí de Alimentos y Medicamentos (SFDA) en virtud de la Ley de Dispositivos y Suministros Médicos (Decreto Real N.º M/54). El acceso al mercado normalmente requiere el registro del producto y una Autorización de Comercialización de Dispositivos Médicos (MDMA) de la SFDA. Los fabricantes clasifican los dispositivos por riesgo (Clase A a D) según el uso previsto, el grado de invasividad, la duración de uso y el riesgo para el paciente. Los fabricantes extranjeros generalmente operan a través de un Representante Autorizado local para el cumplimiento normativo y las obligaciones posteriores a la comercialización.

En cuanto a las importaciones, los establecimientos involucrados en la importación y distribución deben contar con la licencia adecuada de la SFDA, y el despacho de los envíos se procesa a través de los servicios electrónicos de la SFDA (FASEH), integrados con la plataforma FASAH en los puntos de entrada. Se prohíbe la importación de dispositivos médicos usados. En marzo de 2026, la SFDA actualizó su Guía para la Clasificación de Productos Combinados, aclarando cómo se clasifican los productos que abarcan dispositivos médicos y medicamentos utilizando el mecanismo de acción principal. Esto afecta la estrategia de expedientes para las combinaciones de dispositivos y fármacos utilizadas en entornos quirúrgicos.

Análisis de la cadena de valor

La cadena de valor de los dispositivos quirúrgicos generales de Arabia Saudita se sustenta principalmente en productos terminados y accesorios importados de fabricantes de equipos originales multinacionales, seguido de la localización mediante representación en el Reino y redes de distribuidores. Estas redes gestionan el apoyo al registro, la participación en licitaciones, la gestión de inventarios y el servicio postventa. Bajo el marco de la SFDA, la licencia de establecimiento abarca la importación, distribución, almacenamiento y mantenimiento de dispositivos, lo que convierte a los distribuidores con capacidad regulatoria y a los representantes autorizados en guardianes clave tanto para artículos de uso rutinario (instrumentos manuales, cierre de heridas) como para bienes de capital (electrocirugía, visualización, navegación y robótica).

La demanda en el segmento posterior está determinada por la contratación centralizada del sector público, donde los proveedores a menudo compiten mediante acuerdos marco y posicionamiento en catálogos, y por grupos hospitalarios privados que cada vez más buscan actualizaciones integrales de quirófanos que requieren instalación, capacitación y contratos de servicio. Los puntos de fricción operativa incluyen los plazos de documentación y revisión para tecnologías novedosas y la logística de despacho de envíos en los puertos, lo que aumenta el valor del almacenamiento local, los técnicos de servicio y los equipos de educación clínica. Esto es especialmente relevante para los flujos de trabajo mínimamente invasivos, robóticos y específicos para pacientes vinculados a la impresión 3D y la integración de imágenes avanzadas.

Panorama competitivo

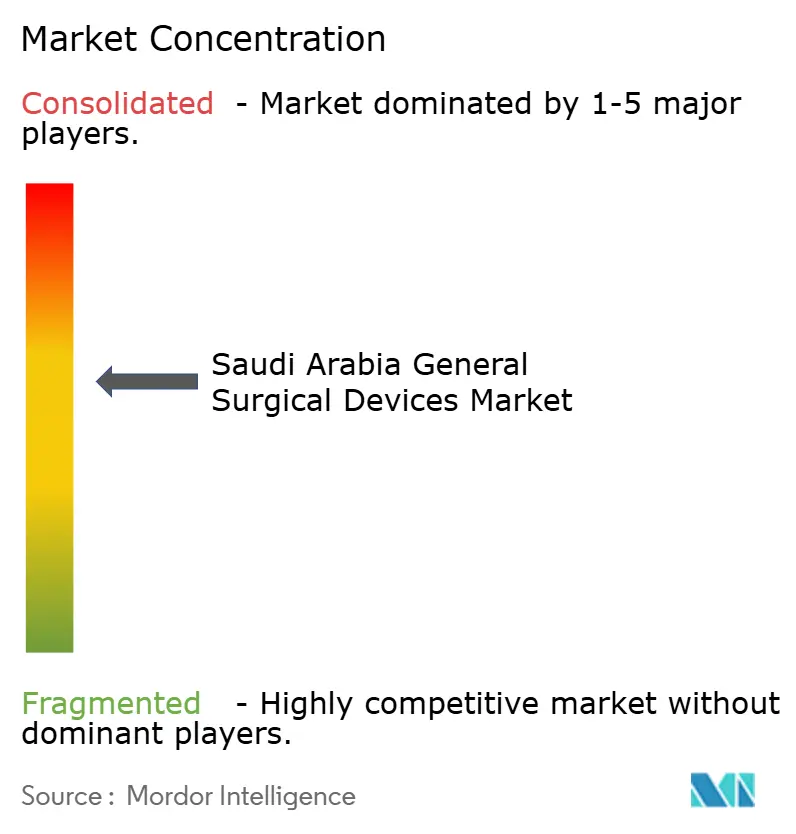

El mercado de dispositivos quirúrgicos generales de Arabia Saudita se sitúa en un nivel moderadamente concentrado donde las empresas multinacionales dominan a través de estrechas alianzas con distribuidores. Johnson & Johnson, Medtronic y Stryker aprovechan las bibliotecas de evidencia global para asegurar cuentas de referencia y navegar la documentación de la SFDA con rapidez. Los agentes locales que comprenden los protocolos de licitación de NUPCO son esenciales para el éxito recurrente. La competencia de precios se ha intensificado bajo el modelo de comprador único, aunque los datos de resultados clínicos y las métricas de costo total de propiedad permiten a los fabricantes premium defender márgenes cuando ofrecen suites robóticas o de navegación por inteligencia artificial integradas.

La diferenciación tecnológica se está acelerando. Los primeros adoptantes de la impresión 3D, como los hospitales asociados con canales de Materialise o Stratasys, están rediseñando los flujos de trabajo de planificación preoperatoria. Los sistemas de superposición de imágenes impulsados por inteligencia artificial atraen a los departamentos de neurocirugía y ortopedia en busca de ventajas de precisión. Simultáneamente, las empresas nacionales apoyadas por subvenciones del Fondo Nacional de Desarrollo Industrial están explorando empresas conjuntas para consumibles básicos con el fin de reducir la factura de importaciones. Esta doble tendencia de importaciones de alta gama y localización en etapa inicial mantiene la competencia dinámica e impulsa los ciclos de innovación dentro del mercado de dispositivos quirúrgicos generales de Arabia Saudita.

Los espacios en blanco persisten en los equipos enfocados en centros ambulatorios, las torres de visualización compactas y las plataformas de educación para cirujanos. Los actores capaces de combinar equipos modulares con servicio in situ y formación personalizada registran tasas de éxito más altas. A medida que los grupos de hospitales privados amplían la capacidad de camas y la SFDA continúa perfeccionando las vías de tramitación acelerada para dispositivos críticos, la diferenciación dependerá de la velocidad de comercialización, la evidencia clínica y las propuestas de servicio en paquete en el mercado de dispositivos quirúrgicos generales de Arabia Saudita.

Líderes de la industria de dispositivos quirúrgicos generales de Arabia Saudita

Conmed Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo consiste en alinear las carteras de productos y los modelos de servicio con el entorno de contratación unificado de Arabia Saudita, además de ampliar la cobertura hacia entornos de atención de rápido crecimiento como los centros de cirugía ambulatoria. El despliegue de infraestructura impulsado por Vision 2030 y las compras centradas en NUPCO para entidades públicas otorgan una prima a los proveedores que combinan la preparación para licitaciones con soporte clínico local. Esto es particularmente visible en categorías de alto rendimiento como el acceso laparoscópico, el sellado por energía y el cierre de heridas, donde la capacitación, la estandarización y los protocolos de utilización influyen en los pedidos recurrentes.

La localización y el desarrollo de capacidades también siguen siendo un espacio blanco recurrente, ya que la dependencia de las importaciones afecta el costo y la disponibilidad. En febrero de 2026, el Ministerio de Industria y Recursos Minerales hizo referencia a planes para localizar la producción de instrumentos quirúrgicos avanzados y otros equipos complejos, reforzando el argumento a favor de alianzas que agreguen ensamblaje local, envasado estéril, mantenimiento o fabricación de consumibles junto con sistemas regulatorios y de calidad conformes con la SFDA. Por separado, la claridad de la SFDA en torno a las rutas de clasificación, incluida la guía de clasificación de productos combinados de marzo de 2026, respalda una planificación de entrada al mercado más estructurada para tecnologías quirúrgicas innovadoras en el límite entre dispositivo y fármaco que requieren expedientes regulatorios coordinados.

Desarrollos recientes del sector

- Mayo de 2026: aljeel Medical firmó un acuerdo de distribución estratégico con Johnson & Johnson Medical Saudi Arabia para distribuir productos ortopédicos de DePuy Synthes en el Reino. El acuerdo amplía la cobertura de canales para carteras impulsadas por procedimientos y mejora el alcance en licitaciones y cuentas hospitalarias a través de una presencia de distribución local establecida.

- Octubre de 2025: La National Unified Procurement Company (NUPCO) amplió su papel en la contratación unificada mediante acuerdos que respaldan compras consolidadas en los sectores de salud gubernamentales. Esto reforzó el comportamiento de compra centralizado y aumentó la importancia del posicionamiento en acuerdos marco, la documentación conforme y el desempeño de cumplimiento local para los proveedores de dispositivos quirúrgicos.

- Octubre de 2024: La Autoridad Saudí de Alimentos y Medicamentos publicó actualizaciones regulatorias que abordan la impresión 3D para dispositivos específicos de pacientes, brindando expectativas más claras de calidad y trazabilidad. La mayor claridad respalda a los hospitales y proveedores que invierten en guías e instrumentos personalizados para el paciente al reducir la ambigüedad en torno a los caminos de cumplimiento y aprobación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los dispositivos quirúrgicos generales vendidos y utilizados en Arabia Saudita para realizar procedimientos quirúrgicos, en los grupos de productos comunes como instrumentos manuales, dispositivos laparoscópicos, dispositivos electroquirúrgicos, dispositivos de cierre de heridas, y trocares y dispositivos de acceso.

Exclusiones del alcance: excluimos el equipo hospitalario no quirúrgico y los productos farmacéuticos, y también excluimos los ingresos por servicios de procedimientos que no están vinculados a la venta de dispositivos.

Descripción general de la segmentación

- Por producto

- Dispositivos de mano

- Dispositivos laparoscópicos

- Dispositivos electroquirúrgicos y de sellado de energía

- Dispositivos de cierre de heridas

- Trócares y dispositivos de acceso

- Sistemas de navegación e imagen quirúrgica

- Robótica e instrumentos impresos en 3D específicos para el paciente

- Por aplicación

- Ginecología y urología

- Cardiología / Cardiotorácica

- Ortopedia y trauma

- Neurología y columna vertebral

- Bariátrica y abdominal general

- Otras aplicaciones

- Por usuario final

- Hospitales públicos y ciudades médicas

- Hospitales privados

- Centros quirúrgicos ambulatorios

- Clínicas especializadas y bariátricas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con una investigación documental para comprender el contexto de la demanda en Arabia Saudita y anclar el modelo con señales que puedan verificarse posteriormente. Se utilizan fuentes públicas como las publicaciones del Ministerio de Salud de Arabia Saudita, la Autoridad General de Estadística, las actualizaciones de la Autoridad Saudí de Alimentos y Medicamentos, y los indicadores de gasto en salud del Banco Mundial para enmarcar la capacidad de procedimientos y el gasto del sistema.

Para evitar depender de una sola serie, también revisamos publicaciones de aduanas y comercio sobre la dirección de las importaciones de dispositivos médicos, literatura clínica revisada por pares sobre volúmenes de cirugía y vías de atención, y anuncios de hospitales y ciudades médicas que apuntan a planes de expansión. Los informes anuales de empresas y las presentaciones a inversionistas se utilizan para obtener indicios sobre la combinación de productos y comentarios de precios, y las suscripciones pagas se utilizan selectivamente para datos financieros de empresas, noticias y bases de datos de patentes cuando una categoría de dispositivos necesita una verificación de validación adicional. Estas fuentes de investigación documental son solo ilustrativas, y se utilizan muchas otras referencias para recopilar, validar y aclarar los supuestos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba lo construido a partir de la investigación documental, especialmente en los casos en que los datos públicos no separan claramente las categorías de dispositivos. Hablamos con una combinación de fabricantes, distribuidores, equipos de compras hospitalarias, cirujanos y gerentes de quirófano en toda Arabia Saudita para poder validar los rangos de precios, los ciclos de reemplazo y el comportamiento en licitaciones, y luego aplicarlos de manera consistente en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 18% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 18% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la demanda de procedimientos y la capacidad de atención se traducen en consumo de dispositivos y valor para el país. Para los dispositivos quirúrgicos generales, esto utiliza datos prácticos como los volúmenes de cirugía por entorno, los niveles de adopción de procedimientos mínimamente invasivos, el uso promedio de dispositivos por procedimiento y categoría, y los precios esperados por los principales grupos de productos, que luego se ajustan según la dependencia de las importaciones y el comportamiento de compra impulsado por licitaciones.

Después de eso, se realizan comprobaciones selectivas de abajo hacia arriba para que los totales se mantengan realistas, incluidos puntos de precios muestreados de discusiones de contratación, comentarios de los canales sobre los volúmenes por categoría, y patrones de ingresos a nivel de proveedor cuando las divulgaciones públicas permiten una consolidación aproximada. Cuando la cobertura es desigual (por ejemplo, clínicas privadas más pequeñas que no publican datos de compra), los supuestos se completan mediante rangos de penetración y utilización validados a través de entrevistas. Para el pronóstico, nos basamos en un análisis de escenarios respaldado por opiniones de expertos sobre la expansión de la capacidad, la dirección de las políticas y el movimiento del precio de venta promedio (ASP), seguido de un ajuste de tendencia simple sobre los factores clave para que los cambios año tras año sean explicables.

Validación de datos y ciclo de actualización

Los resultados del modelo se comparan con señales independientes para que no se alejen del comportamiento real de compra, y las variaciones importantes se marcan para revisión antes de la aprobación final. También realizamos comprobaciones de consistencia entre categorías de dispositivos para que los cambios en un área (como el cierre de heridas) no contradigan el crecimiento de procedimientos ni las limitaciones de contratación en otras áreas.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos en licitaciones, cambios de política o movimientos notables en el tipo de cambio que puedan afectar el precio de los dispositivos importados. Cuando una variación no puede explicarse con la investigación documental, se vuelve a contactar a los expertos y se reelaboran los supuestos, y luego un analista realiza una pasada de actualización final cerca de la entrega para que la visión esté actualizada.

Tamaño del mercado de dispositivos quirúrgicos generales de Arabia Saudita según Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos quirúrgicos generales de Arabia Saudita pueden parecer muy dispares porque cada editor elige su propio momento de referencia, base de precios y lo que exactamente cuenta como un dispositivo quirúrgico general. Incluso cuando la lista de productos suena similar, el año utilizado, el momento de la conversión de divisas y la forma en que se manejan los cambios de precios pueden mover bastante la cifra.

Un factor común de las diferencias es cómo se actualizan los precios de los dispositivos importados, ya que la contratación suele estar impulsada por licitaciones y los tipos de cambio pueden variar dentro de un año. Otro factor es si la estimación mezcla categorías adyacentes o utiliza totales amplios de equipos médicos, y luego asigna una parte a la cirugía sin validarla frente a la demanda de procedimientos y los patrones de compra hospitalaria. En este estudio, la frecuencia de actualización y el momento del tipo de cambio se alinean con el año base y luego se contrastan con comentarios de licitaciones y canales antes de finalizar el total, lo cual es una razón clave por la que el valor difiere en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 249,09 millones de USD (2025) | |

| Editorial del sector A | 168,90 millones de USD (2025) | Utiliza un conjunto de valores más limitado y supuestos de progresión de precios diferentes, lo que puede mantener el crecimiento del precio de venta promedio (ASP) atenuado y reducir el gasto contabilizado para las categorías de dispositivos de mayor valor. |

| Medio comercial B | 162,40 millones de USD (2024) | Utiliza un año base anterior y probablemente aplica promedios de categoría amplios para los precios y la adopción, lo que puede subestimar la dispersión de precios relacionada con licitaciones y los cambios de contratación más recientes posteriores a 2024. |

La diferencia se explica principalmente por el momento y la forma en que se actualizan los precios para las categorías de dispositivos importados, seguido de las diferencias en lo que se cuenta dentro del límite de los dispositivos quirúrgicos generales. Al mantener el total del mercado trazable a las señales de demanda relacionadas con procedimientos y a una lógica práctica de precio de venta promedio (ASP), la estimación se mantiene repetible y más fácil de conciliar cuando surge nueva información.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de dispositivos quirúrgicos generales de Arabia Saudita para 2031?

Se proyecta que alcance USD 323,59 millones para 2031, creciendo a una CAGR del 4,47% entre 2026 y 2031.

¿Qué categoría de producto se está expandiendo más rápido en Arabia Saudita?

Se prevé que la robótica e instrumentos impresos en 3D específicos para el paciente registren la CAGR más alta del 6,18% hasta 2031, a medida que los hospitales invierten en tecnologías de precisión.

¿Qué impulsa la demanda de dispositivos quirúrgicos bariátricos en Arabia Saudita?

Una prevalencia de obesidad en adultos superior al 35% está llevando a un rápido crecimiento en los procedimientos bariátricos y metabólicos que requieren dispositivos especializados de engrapado, sellado de energía e imagen.

¿Por qué están ganando terreno los centros quirúrgicos ambulatorios?

Las instalaciones ambulatorias ayudan a reducir costos y mejorar la comodidad del paciente, creciendo a una CAGR del 6,78% a medida que las políticas de los pagadores y las reformas de la Visión 2030 favorecen los modelos de cirugía en el mismo día.

¿Cómo afecta la dependencia de las importaciones a los presupuestos de adquisición?

Con USD 1.620 millones en importaciones de dispositivos frente a una producción local limitada, los proveedores enfrentan riesgo cambiario y posibles interrupciones del suministro que pueden inflar los costos del ciclo de vida.

¿Qué papel desempeña la Visión 2030 en la adopción de dispositivos quirúrgicos?

El programa compromete más de USD 65.000 millones para infraestructura sanitaria y apunta al 65% de atención del sector privado, impulsando una inversión sostenida en quirófanos modernos y tecnologías quirúrgicas avanzadas.

Última actualización de la página el: