Tamaño y Participación del Mercado de Suministros Hospitalarios de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

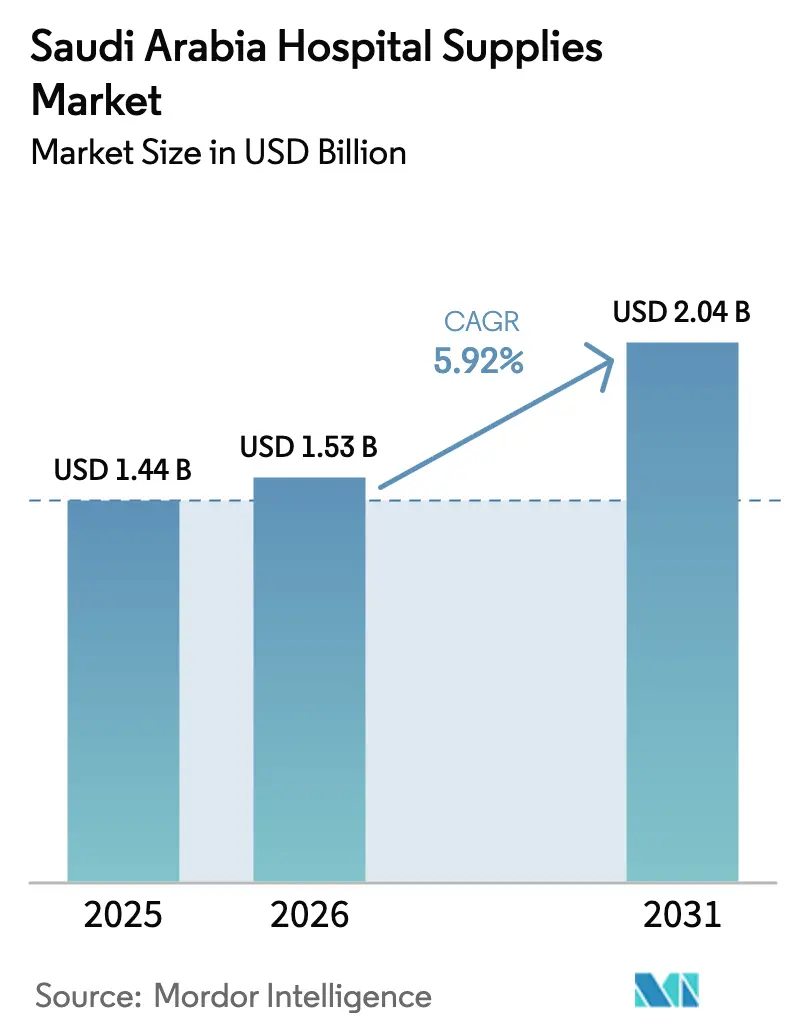

| Tamaño del mercado en el año base (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Hospitalarios de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Suministros Hospitalarios de Arabia Saudita se expanda desde USD 1,44 mil millones en 2025 y USD 1,53 mil millones en 2026 hasta USD 2,04 mil millones en 2031, registrando una CAGR del 5,92% entre 2026 y 2031.

El aumento de las asignaciones presupuestarias para la salud en el marco de la Visión 2030, una creciente cartera de pacientes con enfermedades crónicas y el objetivo nacional de añadir 27.000 camas para 2030 son los principales motores de crecimiento del mercado de suministros hospitalarios de Arabia Saudita. La diabetes afecta al 18,5% de los adultos, los trastornos cardiometabólicos representan más de un tercio de las muertes, y el envejecimiento de la población intensifica el consumo per cápita de desechables, kits de cuidado de heridas y dispositivos de monitorización. Los equipos de quirófano se perfilan como el grupo de productos de más rápido crecimiento, a medida que las instituciones emblemáticas despliegan cirugía robótica y quirófanos híbridos. Al mismo tiempo, el mercado digital de NUPCO acorta los ciclos de licitación y presiona a los distribuidores ineficientes. Los incentivos de contenido local, los gravámenes medioambientales sobre los plásticos de un solo uso y las plataformas de inventario impulsadas por IA están redefiniendo las estrategias de los proveedores mientras navegan por los costes de cumplimiento normativo y la presión sobre los márgenes dentro del mercado de suministros hospitalarios de Arabia Saudita.

Conclusiones Clave del Informe

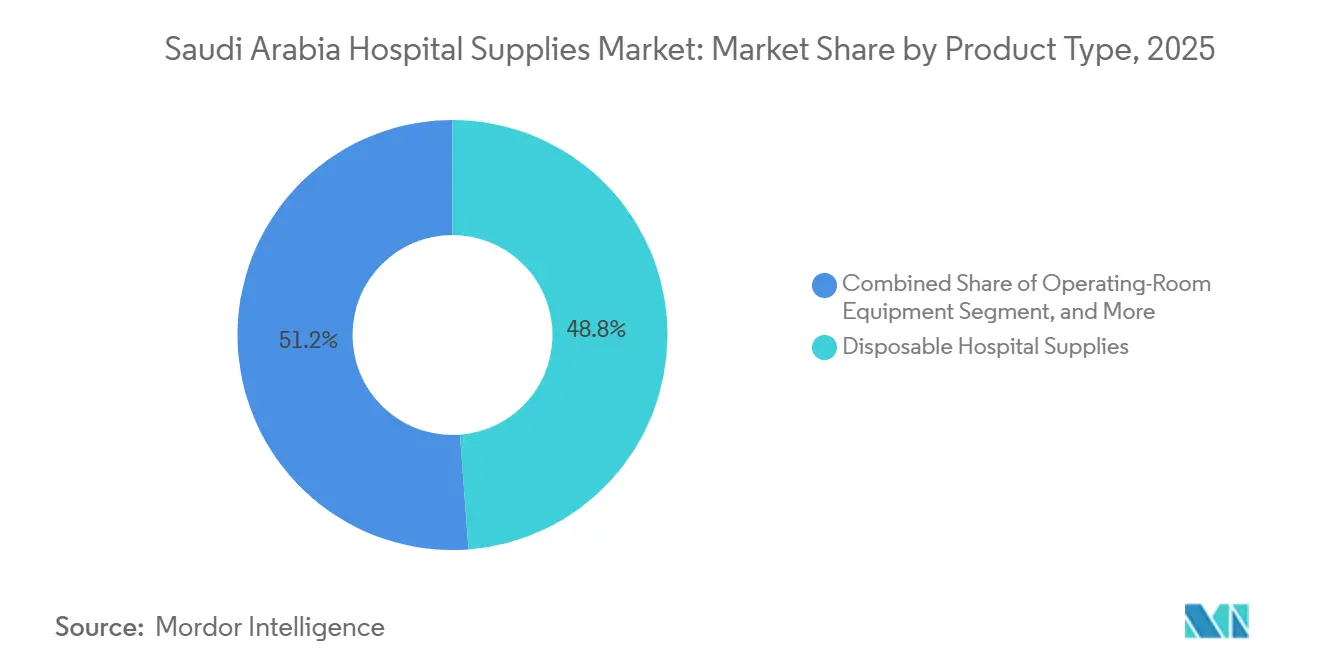

- Por tipo de producto, los suministros hospitalarios desechables representaron el 48,81% de la participación del mercado de suministros hospitalarios de Arabia Saudita en 2025; se proyecta que los equipos de quirófano se expandirán a una CAGR del 7,73% hasta 2031.

- Por aplicación, la atención quirúrgica y de traumatología lideró con una participación de ingresos del 37,73% en 2025, mientras que se prevé que la gestión de heridas registre la CAGR más alta del 8,23% entre 2026 y 2031.

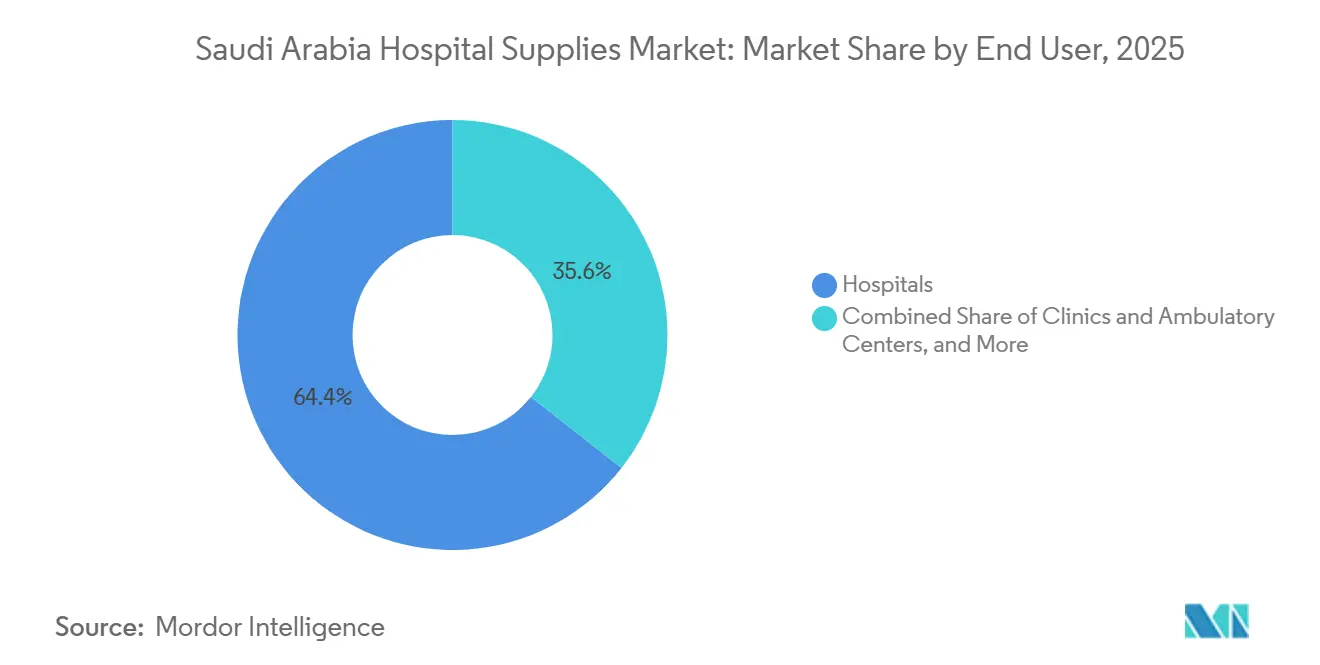

- Por usuario final, los hospitales captaron el 64,38% del gasto en 2025; se espera que las clínicas y los centros ambulatorios crezcan al ritmo más rápido, con una CAGR del 6,75% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Suministros Hospitalarios de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del Gasto Sanitario en el Marco de la Visión 2030 | +1.5% | Nacional, con concentración en las ciudades médicas de Riad, Yeda y Dammam | Largo plazo (≥ 4 años) |

| Creciente Carga de Enfermedades Crónicas | +1.3% | Nacional, mayor incidencia en centros urbanos y la Provincia Oriental | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Camas Hospitalarias y Nuevas Ciudades Médicas | +1.2% | Nacional, las zonas prioritarias incluyen Neom, Qiddiya y la Ciudad Médica del Rey Salmán | Largo plazo (≥ 4 años) |

| La Digitalización de la Contratación Electrónica de NUPCO Acelera las Compras | +0.8% | Nacional, al servicio de más de 300 hospitales y 2.500 clínicas | Corto plazo (≤ 2 años) |

| Incentivos de Contenido Local para la Producción Nacional de Desechables | +0.6% | Nacional, con clústeres de fabricación en Riad, Yeda, Dammam y Yazán | Mediano plazo (2-4 años) |

| Optimización de Inventario Impulsada por IA que Demanda Consumibles Inteligentes | +0.5% | Nacional, adopción temprana en grandes redes hospitalarias y almacenes de NUPCO | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto Sanitario en el Marco de la Visión 2030

La Visión 2030 asigna SAR 260 mil millones para salud y desarrollo social en el presupuesto de 2025, lo que representa un incremento del 12% respecto al año anterior, lo que subraya el compromiso del Estado con la diversificación más allá de los hidrocarburos.[1]Ministerio de Finanzas de Arabia Saudita, "Declaración Presupuestaria 2025," MOF.GOV.SA La financiación apoya el desarrollo de 12 nuevas ciudades médicas y la modernización de 150 instalaciones existentes, cada una de las cuales requiere contratos plurianuales para desechables, esterilizadores y monitores. La hoja de ruta de privatización, que abarca 290 hospitales y 2.300 centros de atención primaria de salud, introduce modelos de pago por desempeño que recompensan las tasas de infección más bajas, impulsando la demanda de apósitos avanzados para heridas y sistemas de esterilización rápida. Los desembolsos del Fondo de Inversión Pública superiores a USD 65 mil millones hasta 2030 proporcionan a los proveedores la visibilidad necesaria para justificar asociaciones de producción en el país. El cumplimiento de la norma ISO 13485 sigue siendo obligatorio para todos los dispositivos que participan en las licitaciones de NUPCO, garantizando la adhesión a los sistemas de calidad y favoreciendo a los proveedores con sólido respaldo financiero.

Creciente Carga de Enfermedades Crónicas

La prevalencia de la diabetes se sitúa en el 18,5% de los adultos, con el 51% de los ciudadanos de 65 años o más gestionando la enfermedad, lo que impulsa una demanda sostenida de tiras de glucosa, plumas de insulina y apósitos avanzados.[2]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," IDF.ORG Las enfermedades cardiovasculares representan el 37% de las muertes, incrementando las necesidades de consumibles para laboratorios de cateterismo y monitorización posoperatoria. El programa nacional de cribado puesto en marcha en 2024 cubre a 5 millones de ciudadanos anualmente, convirtiendo los casos no diagnosticados en cohortes de terapia activa que dependen de flujos de suministro constantes. Se proyecta que los ingresos por gestión de heridas crecerán a una CAGR del 8,23% a medida que la terapia de presión negativa y los apósitos bioactivos se convierten en el estándar de atención. La obesidad afecta al 23,1% de los adultos, prolongando las estancias hospitalarias y aumentando el uso por paciente de equipos de protección individual y productos de control de infecciones.

Expansión de la Capacidad de Camas Hospitalarias y Nuevas Ciudades Médicas

Arabia Saudita opera 497 hospitales con 80.000 camas, equivalente a 2,3 camas por cada 1.000 habitantes, cifra inferior a la media de la OCDE de 4,7.[3]Ministerio de Salud de Arabia Saudita, "Programa de Transformación del Sector Salud," MOH.GOV.SA La Visión 2030 exige la incorporación de 27.000 camas antes de que finalice la década, concentradas en megaproyectos como la Ciudad Médica del Rey Salmán y el Distrito de Salud de Neom. Los equipos de quirófano lideran las ganancias a nivel de producto con una CAGR del 7,73%, a medida que las instalaciones instalan sistemas robóticos y quirófanos híbridos que retienen los procedimientos de alta complejidad a nivel nacional. Las asociaciones público-privadas rigen el 60% de las construcciones e incorporan penalizaciones por desabastecimiento, favoreciendo a los proveedores con almacenamiento en el Reino y plataformas de inventario en tiempo real.

La Digitalización de la Contratación Electrónica de NUPCO Acelera las Compras

El mercado digital de NUPCO, activo desde el primer trimestre de 2025, automatiza la emisión de licitaciones, la puntuación de ofertas y la adjudicación de contratos en más de 300 hospitales y 2.500 clínicas, generando ahorros de costes del 18–22% en artículos de alto volumen. Dos nuevos centros de distribución, programados para estar operativos en 2026, reducirán los tiempos de entrega de última milla a menos de 24 horas para el 85% de los pedidos, reduciendo así el stock de seguridad y liberando capital de trabajo. Los modelos de análisis predictivo anticipan las temporadas de gripe y los picos del Hajj, permitiendo a los proveedores preposicionar el inventario y evitar las primas de flete aéreo de emergencia que anteriormente añadían entre un 8% y un 12% a los costes. Los distribuidores más pequeños que superan en servicio pueden desplazar a los operadores establecidos, intensificando la fragmentación del mercado de suministros hospitalarios de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Dependencia de las Importaciones Expone las Cadenas de Suministro a Perturbaciones Cambiarias y Logísticas | -0.7% | Nacional, impacto agudo en equipos de capital de alto valor y consumibles especializados | Corto plazo (≤ 2 años) |

| Estrictas Aprobaciones de la SFDA y Obstáculos de Precalificación en Licitaciones | -0.5% | Nacional, afecta desproporcionadamente a los nuevos participantes y a las categorías de dispositivos innovadores | Mediano plazo (2-4 años) |

| Gravámenes Medioambientales sobre Plásticos de Un Solo Uso que Elevan los Costes Unitarios | -0.4% | Nacional, con aplicación más estricta en las zonas de Riad, Yeda y Neom | Mediano plazo (2-4 años) |

| Escasez de Enfermeras y Saudización Ralentizan la Adopción de Dispositivos de Alta Tecnología | -0.3% | Nacional, más agudo en regiones rurales y hospitales de nivel secundario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Dependencia de las Importaciones Expone las Cadenas de Suministro a Perturbaciones Cambiarias y Logísticas

Arabia Saudita obtiene el 85% de sus dispositivos del extranjero, lo que hace al sector vulnerable a las fluctuaciones cambiarias y los retrasos en los envíos. Las perturbaciones en el Mar Rojo en 2024 extendieron el tránsito de contenedores de 28 a 45 días, obligando a los hospitales a mantener entre 60 y 90 días de existencias e inmovilizando SAR 1,2 mil millones en capital de trabajo adicional. Los requisitos de cadena de frío añaden entre un 12% y un 15% a los costes de transporte durante los picos de temperatura estival superiores a 45 °C. La fabricación local sigue orientada hacia gasas y vendas, dejando a los consumibles especializados vulnerables a perturbaciones externas y presionando el mercado de suministros hospitalarios de Arabia Saudita.

Estrictas Aprobaciones de la SFDA y Obstáculos de Precalificación en Licitaciones

La Autoridad Saudita de Alimentos y Medicamentos se alinea con las normas del Reglamento de Dispositivos Médicos de la Unión Europea, que exigen informes de evaluación clínica, planes de vigilancia poscomercialización y certificación ISO 13485 antes de la entrada al mercado. La aprobación tarda entre 3 y 6 meses para los dispositivos de Clase IIa y hasta 12 meses para los de Clase III, lo que retrasa los lanzamientos innovadores y permite a los operadores establecidos asegurar licitaciones plurianuales. La precalificación requiere estados financieros auditados y prueba de un historial de suministro de tres años en el Consejo de Cooperación del Golfo, lo que puede excluir a las empresas emergentes y a las empresas extranjeras más pequeñas. El cumplimiento normativo añade entre USD 50.000 y USD 150.000 por unidad de mantenimiento de existencias, lo que desincentiva los amplios portafolios en el mercado de suministros hospitalarios de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Robótica y la IA Impulsan los Equipos de Quirófano

Los equipos de quirófano registraron el crecimiento de segmento más rápido, avanzando a una CAGR del 7,73% a medida que 12 ciudades médicas instalan plataformas robóticas, quirófanos híbridos y estaciones de trabajo de anestesia con IA. El Hospital Especializado del Rey Faisal amplió su programa robótico a ocho consolas en 2024, permitiendo procedimientos mínimamente invasivos que reducen la duración de la estancia hasta en un 40%. El segmento aseguró acuerdos a largo plazo con GE Healthcare y Siemens Healthineers, garantizando visibilidad de cartera para los fabricantes de equipos originales dentro del mercado de suministros hospitalarios de Arabia Saudita. Los suministros hospitalarios desechables mantuvieron una participación de ingresos del 48,81% en 2025; sin embargo, se espera que el crecimiento se modere a una CAGR del 5,2% a medida que la contratación centralizada comprime los precios y las regulaciones medioambientales impulsan un cambio parcial hacia los reutilizables.

Los productos de esterilización y desinfección se benefician de los objetivos de desvío de residuos que favorecen los sistemas de peróxido de hidrógeno a baja temperatura. Sin embargo, los costes de capital son entre un 20% y un 25% más elevados que los de las unidades de óxido de etileno convencionales, y la adopción es lenta en las instalaciones con presupuesto limitado. Se espera que los equipos de ayuda a la movilidad y transporte aumenten en paralelo con la expansión de la atención domiciliaria y una cohorte de personas mayores que se proyecta alcanzará el 12% de la población para 2030. Todas las categorías deben cumplir los requisitos de la norma ISO 13485 para poder optar a las licitaciones, garantizando umbrales de calidad sostenidos en todo el mercado de suministros hospitalarios de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Carga Diabética Acelera la Gestión de Heridas

Se prevé que la gestión de heridas se expanda a una CAGR del 8,23% hasta 2031, a medida que las úlceras del pie diabético y las lesiones por presión se intensifican con la prevalencia de diabetes en adultos del 18,5%. La terapia de presión negativa se convirtió en práctica habitual en los hospitales terciarios para 2025, reduciendo a la mitad los tiempos de cicatrización de heridas complejas y disminuyendo las readmisiones. Los apósitos bioactivos que reducen la frecuencia de cambio de apósitos en un 40% están obteniendo reembolso, impulsando los ingresos de los proveedores con portafolios a base de colágeno y plata. Una planta local de Mölnlycke acortará los plazos de entrega y mejorará la competitividad en precios, reforzando las posiciones de los proveedores dentro del mercado de suministros hospitalarios de Arabia Saudita.

La atención quirúrgica y de traumatología mantuvo una participación del 37,73% en 2025, impulsada por altos volúmenes de procedimientos cardíacos, ortopédicos y neuroquirúrgicos que requieren grandes cantidades de suturas y paños quirúrgicos. El gasto en control de infecciones y equipos de protección individual se estabilizó tras la pandemia, con hospitales que mantienen reservas de 90 días como amortiguador estratégico.

Por Usuario Final: La Privatización Impulsa la Expansión de los Centros Ambulatorios

Se proyecta que las clínicas y los centros ambulatorios registren una CAGR del 6,75%, la más rápida entre los usuarios finales, a medida que la Visión 2030 traslada los procedimientos de baja complejidad a entornos ambulatorios y los operadores privados amplían las unidades de cirugía de día. El Grupo Médico Dr. Sulaiman Al-Habib añadió un 25% de capacidad en 2024–2025, realizando reparaciones de cataratas y hernias en el mismo día que reducen los costes de suministro por caso hasta en un 35%. El centro de experiencia de Alcon en Yeda forma a cirujanos en sistemas de facoemulsificación, acelerando la adopción de protocolos de cirugía de cataratas con alta el mismo día. Estas tendencias amplían el alcance del mercado para los kits de un solo uso y los paquetes preesterilizados en el mercado de suministros hospitalarios de Arabia Saudita.

Los hospitales siguen representando el 64,38% del gasto debido a su dominio en la atención terciaria y las admisiones de alta complejidad. Los proveedores de atención médica domiciliaria crecieron un 18% en 2025, a medida que las aseguradoras financiaron la monitorización remota y la terapia de infusión, impulsando la demanda de concentradores de oxígeno portátiles y glucómetros preparados para la telesalud.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Panorama regulatorio

Arabia Saudita regula los dispositivos médicos y los suministros hospitalarios principalmente a través de la Autoridad Saudí de Alimentos y Medicamentos (SFDA), que exige la Autorización de Comercialización (MDMA) y la inclusión en el Registro Nacional de Dispositivos Médicos (MDNR) antes de que los productos puedan circular. Las presentaciones regulatorias y las actividades de establecimiento se gestionan a través de la plataforma digital e-GHAD de la SFDA, y el marco utiliza controles basados en el riesgo con elementos como documentación técnica, vigilancia posterior a la comercialización y requisitos de Identificación Única de Dispositivos.

El cumplimiento del sistema de calidad también es una puerta recurrente de acceso a licitaciones y al mercado, con requisitos de SGC basados en la ISO 13485 (y equivalentes adoptados por Arabia Saudita) para fabricantes y otros establecimientos regulados. Más allá de la autorización de productos, los requisitos de licenciamiento de la SFDA se aplican a las actividades de diseño, fabricación, importación, distribución y mantenimiento, lo que eleva el umbral de cumplimiento para los nuevos participantes y refuerza el papel de los representantes autorizados locales y la documentación auditada para mantener el acceso a las principales licitaciones institucionales.

Análisis de la cadena de valor

La cadena de valor sigue dependiendo en gran medida de las importaciones para las categorías de dispositivos de mayor valor y especializadas. Los fabricantes (OEM globales y algunos productores locales seleccionados) suministran a través de representantes autorizados e importadores y distribuidores licenciados que gestionan el cumplimiento de la SFDA, el despacho aduanero y el almacenamiento en el país. NUPCO agrega la demanda institucional e impulsa la adjudicación de contratos, mientras que la ejecución de la entrega está cada vez más determinada por flujos de trabajo de adquisición digital y la infraestructura de distribución nacional vinculada a los requisitos de cumplimiento del sector público.

La localización se está convirtiendo en una capa estructural de la cadena, que abarca el empaquetado, el ensamblaje final y determinadas etapas de fabricación para cumplir con las normas de contenido local respaldadas por organismos como la Autoridad de Contenido Local y Contratación Pública (LCGPA) y programas relacionados dentro de la política industrial de la Visión 2030. Las señales recientes de localización incluyen la empresa conjunta de julio de 2026 entre ProMedEx y Beijing Synapsor para fabricar productos médicos de un solo uso, así como el anuncio del Ministerio de Industria y Recursos Minerales a principios de 2026 sobre planes para localizar categorías de equipos complejos, incluidos equipos de RM y radiología, instrumentos quirúrgicos y catéteres cardíacos. Esto amplía el papel de las zonas industriales, la fabricación por contrato y la calificación de proveedores dentro del Reino para licitaciones públicas.

Panorama Competitivo

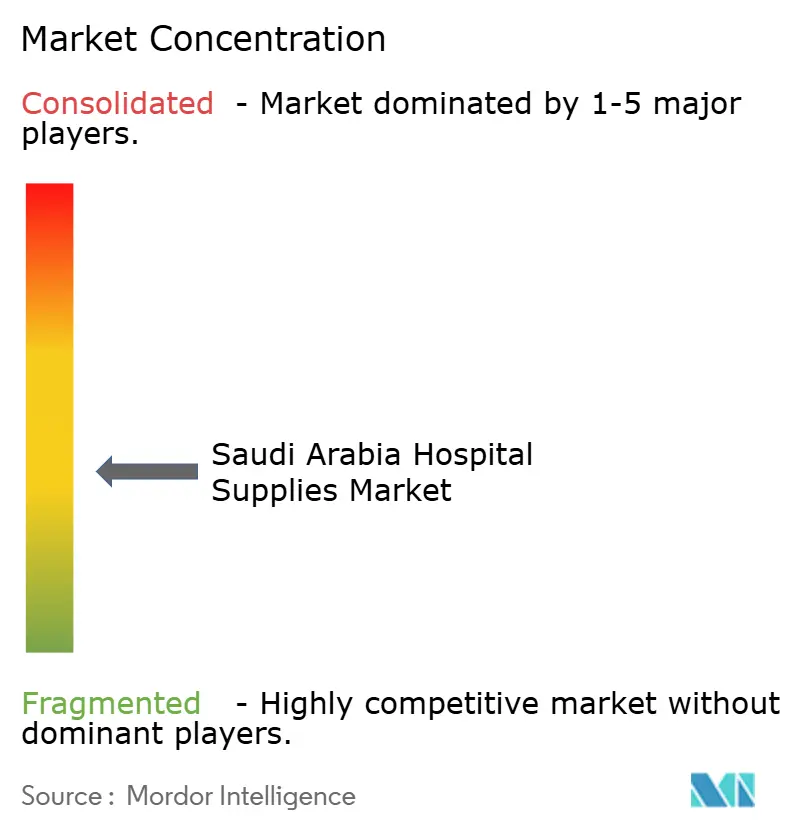

La competencia está moderadamente fragmentada. Los cinco principales proveedores, Becton Dickinson, 3M, B. Braun, Cardinal Health y GE Healthcare, concentran colectivamente la mayor participación de ingresos de las empresas. El Centro de Innovación SHIFT de Siemens Healthineers, inaugurado en 2025, integra la investigación y el desarrollo con los médicos locales y apoya el acceso preferencial a las licitaciones de sistemas de imagen habilitados con IA. La presencia directa de Johnson & Johnson MedTech desde 2024 acelera las aprobaciones de la SFDA y facilita la navegación de los obstáculos de precalificación para implantes de traumatología.

Los distribuidores locales, como SOMATCO y Al Ahmad Medical Co., aprovechan las relaciones con los comités de contratación, pero carecen de la infraestructura de formación y la integración de tecnologías de la información necesarias para los contratos a largo plazo. Los actores emergentes como MiCo BioMed llenan los espacios en blanco en diagnóstico rápido con precios entre un 30% y un 40% por debajo de las importaciones, apoyados por una nueva instalación en Yazán. Los gravámenes de la economía verde abren nichos para los suministros biodegradables, donde empresas como Stryker pilotan conjuntos quirúrgicos reutilizables que se alinean con los objetivos de desvío de residuos. La adopción tecnológica diferencia a los ganadores; el sistema Portrait VSM de GE Healthcare reduce la estancia en la unidad de cuidados intensivos en 1,2 días y reduce el desperdicio de suministros, ventajas que se traducen en contratos más sólidos dentro del mercado de suministros hospitalarios de Arabia Saudita.

Líderes de la Industria de Suministros Hospitalarios de Arabia Saudita

3M

GE Healthcare

Stryker Corporation

B. Braun Melsungen AG

Beckton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización de las adquisiciones públicas y la localización respaldada por políticas crean un espacio en blanco a corto plazo para los proveedores que puedan combinar expedientes listos para la SFDA con ejecución dentro del Reino, como fabricación local, ensamblaje final o empaquetado alineado con la puntuación de contenido local en las licitaciones. El lanzamiento del mercado de NUPCO, activo desde el primer trimestre de 2025, y su creciente énfasis en preferir alternativas locales calificadas aumentan el valor del inventario, la capacidad de servicio y los modelos de reposición vinculados a datos con base en Arabia Saudita. El mayor atractivo se da para los desechables de alto volumen y los paquetes de procedimientos, donde la disponibilidad, el control de vida útil y la velocidad de entrega afectan los indicadores de desempeño.

El desarrollo de capacidades industriales y clínicas también apunta a oportunidades más allá de los consumibles básicos, particularmente en categorías de dispositivos complejos y programas impulsados por hospitales que requieren capacitación e integración. El Ministerio de Industria y Recursos Minerales ha declarado en febrero de 2026 un enfoque estratégico en la localización de equipos médicos complejos, incluidos sistemas de RM y catéteres cardíacos, mientras que movimientos empresariales profundizan la capacidad local, como la apertura del Centro de Innovación SHIFT por parte de Siemens Healthineers en 2025 y las iniciativas de localización en curso en la fabricación de productos para el cuidado de heridas mencionadas en el contexto del mercado. Los proveedores que combinen la localización con sistemas de calidad grado cumplimiento posteriores a la comercialización, incluidos UDI, vigilancia y SGC, pueden fortalecer aún más su posicionamiento, ya que la supervisión y los requisitos de documentación de la SFDA siguen siendo estrictos para mantener el acceso al mercado.

Desarrollos recientes del sector

- Julio de 2026: ProMedEx firmó un acuerdo de empresa conjunta con Beijing Synapsor para fabricar productos médicos de un solo uso en Arabia Saudita, con un costo de proyecto reportado de 35 millones de SAR. El acuerdo respalda la localización de consumibles de alto volumen y puede mejorar los plazos de entrega y la competitividad en licitaciones donde la puntuación de contenido local influye en las adjudicaciones.

- Noviembre de 2025: Siemens Healthineers inauguró el Centro de Innovación SHIFT en Riad, una instalación de 150 millones de SAR para codesarrollar algoritmos de diagnóstico con IA junto con la Universidad Rey Saúd y el Ministerio de Salud. El centro refuerza la presencia local de I+D de la empresa y la alinea más estrechamente con las vías institucionales de adquisición y adopción de flujos de trabajo de imágenes avanzadas.

- Abril de 2024: El Hospital Especializado Rey Faisal amplió su programa de cirugía robótica a ocho consolas. El mayor uso de quirófanos avanzados eleva la demanda de suministros especializados para quirófanos y consumibles específicos de procedimientos, reforzando la mezcla de equipos y desechables de gama alta en hospitales de tercer nivel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de suministros hospitalarios abarca productos y equipos adquiridos habitualmente para respaldar la atención al paciente, la cirugía, la movilidad, la esterilización, el control de infecciones y las operaciones diarias de los hospitales en Arabia Saudita.

Exclusiones del alcance: este dimensionamiento excluye los medicamentos de prescripción y los reactivos de laboratorio independientes que no se adquieren como artículos de suministro hospitalario.

Descripción general de la segmentación

- Por Tipo de Producto

- Suministros Hospitalarios Desechables

- Equipos de Quirófano

- Esterilización y Desinfectantes

- Equipos de Ayuda a la Movilidad y Transporte

- Otros Tipos de Productos

- Por Aplicación

- Atención Quirúrgica y de Traumatología

- Gestión de Heridas

- Control de Infecciones y Equipos de Protección Individual

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas y Centros Ambulatorios

- Proveedores de Atención Médica Domiciliaria

- Instalaciones de Atención a Largo Plazo

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando lo que los hospitales saudíes suelen comprar en la categoría de suministros, y luego se alineó con señales públicas que se pueden rastrear cada año. Utilizamos fuentes como la información sobre dispositivos y establecimientos de la Autoridad Saudí de Alimentos y Medicamentos, publicaciones del Ministerio de Salud sobre instalaciones y utilización, y conjuntos de datos de la Autoridad General de Estadística sobre población e indicadores de salud. Para determinar la dirección de los flujos comerciales, se revisaron estadísticas de tipo aduanero y UN ComTRADE para comprender la dependencia de las importaciones y el movimiento de categorías en términos de valor.

Para mantener un contexto realista de precios y proveedores, también revisamos informes anuales de empresas, presentaciones a inversionistas, páginas de asociaciones y cobertura de prensa local confiable sobre licitaciones, expansiones y énfasis en el control de infecciones. Cuando fue necesario, se utilizó una suscripción de pago que cubre las finanzas de las empresas y una base de datos de importación y exportación a nivel de envíos únicamente para verificar ciertos supuestos, como la combinación de categorías y los rangos de precios. Las fuentes de investigación documental enumeradas aquí son ilustrativas, y también utilizamos otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Se utilizaron llamadas primarias y encuestas estructuradas para validar lo que realmente se compra en los hospitales, no solo lo que aparece en los catálogos. Hablamos con equipos de adquisiciones y cadena de suministro, usuarios clínicos y especialistas del lado de la distribución en toda Arabia Saudita. Las entrevistas se centraron en la combinación de categorías, el comportamiento en las licitaciones, los ciclos de reemplazo y el movimiento observado de precios, incluidos los cambios vinculados a las prioridades de control de infecciones y los artículos de un solo uso. Estos aportes se utilizaron para confirmar los supuestos documentales y cerrar brechas donde los datos públicos son escasos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Altos directivos: 13% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 18% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendentes y verificaciones ascendentes selectivas. En el enfoque descendente, se reconstruyeron los grupos de demanda hospitalaria utilizando indicadores de número de hospitales y capacidad de camas, tendencias de procedimientos e ingresos donde estaban disponibles, y la intensidad de uso esperada para las principales categorías de suministros. Estos se tradujeron en valor utilizando bandas de precios realistas para las condiciones de adquisición saudíes. Después de la primera construcción, los totales se probaron mediante aproximaciones ascendentes, como el ASP muestreado multiplicado por el volumen para consumibles de alta rotación, verificaciones del canal de distribuidores sobre las cuotas de categorías, y consolidaciones de la exposición de ingresos de los proveedores a los suministros hospitalarios saudíes.

Varios insumos prácticos determinaron repetidamente el modelo, incluida la actividad de expansión de hospitales públicos y privados, los niveles de adopción de control de infecciones, la utilización en quirófanos, las necesidades de rendimiento de esterilización y el movimiento de precios impulsado por importaciones vinculado al tipo de cambio y al flete. La previsión utilizó análisis de escenarios anclados en las adiciones de capacidad planificadas y la normalización de la utilización, y luego se refinó con retroalimentación primaria sobre los ciclos de licitación y el cambio esperado en la combinación entre desechables y equipos duraderos. Cuando faltaban datos a nivel de producto, utilizamos ratios de consumo sustitutos por cama o por procedimiento, y luego sometimos los resultados a pruebas de estrés con rangos basados en entrevistas antes de finalizarlos.

Validación de datos y ciclo de actualización

Los resultados se triangularon con señales independientes como el crecimiento de la capacidad sanitaria, la dirección de las importaciones por categoría y la intensidad de adquisición indicada por la retroalimentación de las entrevistas. También verificamos si había saltos de un año a otro que no coincidieran con los patrones de informes conocidos. Cualquier variación grande desencadenó una nueva revisión de los supuestos de precio, mezcla y utilización, seguida de una segunda revisión por parte de otro analista antes de la aprobación final.

El conjunto de datos se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de política, anuncios de grandes expansiones hospitalarias o cambios abruptos de precios en categorías importadas. Antes de la entrega, realizamos una revisión final de los últimos indicadores y reconfirmamos algunos supuestos sensibles mediante recontactos rápidos para que los clientes reciban una visión actualizada.

Dimensionamiento del mercado de suministros hospitalarios de Arabia Saudita de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para los suministros hospitalarios de Arabia Saudita a menudo no coinciden porque las fuentes definen la canasta de manera diferente, eligen distintos años base y tratan los precios y el momento de las licitaciones a su propia manera. Las diferencias también surgen cuando algunos estudios combinan la demanda exclusivamente hospitalaria con un consumo más amplio de suministros médicos en entornos no hospitalarios.

Los medicamentos de prescripción y los fármacos terapéuticos quedan fuera del alcance de Mordor Intelligence, lo cual es una razón frecuente por la que algunas estimaciones más amplias de suministros de salud parecen mucho mayores que una cifra exclusiva de suministros hospitalarios. Otras brechas provienen de si el valor se contabiliza a nivel de fabricante o al precio de venta del distribuidor, y de si las importaciones se convierten utilizando una tasa promedio anual o una tasa puntual en el tiempo. Esto importa en un mercado con alta exposición a las importaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,44 mil millones de USD (2025) | |

| Consultora Global A | 1,12 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de estudio que enfatiza las condiciones de 2021 a 2024, lo que puede subestimar el incremento derivado de las recientes adiciones de capacidad y la actualización de precios en licitaciones. |

| Editorial Sectorial B | 1,10 mil millones de USD (2024) | Se apoya más en narrativas del canal de adquisiciones y en rangos históricos, y el punto de valoración puede diferir cuando los márgenes de los distribuidores y el momento de adjudicación de licitaciones no se normalizan en una base de precios única y consistente. |

Entre los tres valores, la mayor parte de la dispersión se explica por lo que se incluye en la canasta de productos, el año base elegido y cómo se trata el precio en torno a los ciclos de licitación e importaciones. Al mantener los insumos vinculados a señales observables de capacidad y uso hospitalario, y luego verificarlos con retroalimentación de adquisiciones sobre el terreno, la cifra final se mantiene trazable y repetible para fines de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suministros hospitalarios de Arabia Saudita?

El tamaño del mercado de suministros hospitalarios de Arabia Saudita asciende a USD 1,53 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 5,92%, alcanzando USD 2,04 mil millones en 2031.

¿Qué segmento de producto crecerá más rápidamente?

Se proyecta que los equipos de quirófano registren la CAGR más rápida del 7,73% hasta 2031.

¿Por qué la gestión de heridas está atrayendo atención?

Una prevalencia de diabetes del 18,5% impulsa una CAGR del 8,23% en la demanda de cuidado de heridas, la más alta entre las aplicaciones.

¿Cómo influye la Visión 2030 en la contratación?

La Visión 2030 financia 27.000 nuevas camas y privatiza hospitales, impulsando contratos plurianuales y compras basadas en el desempeño.

Última actualización de la página el: