Tamaño y Participación del Mercado de Dispositivos Estéticos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

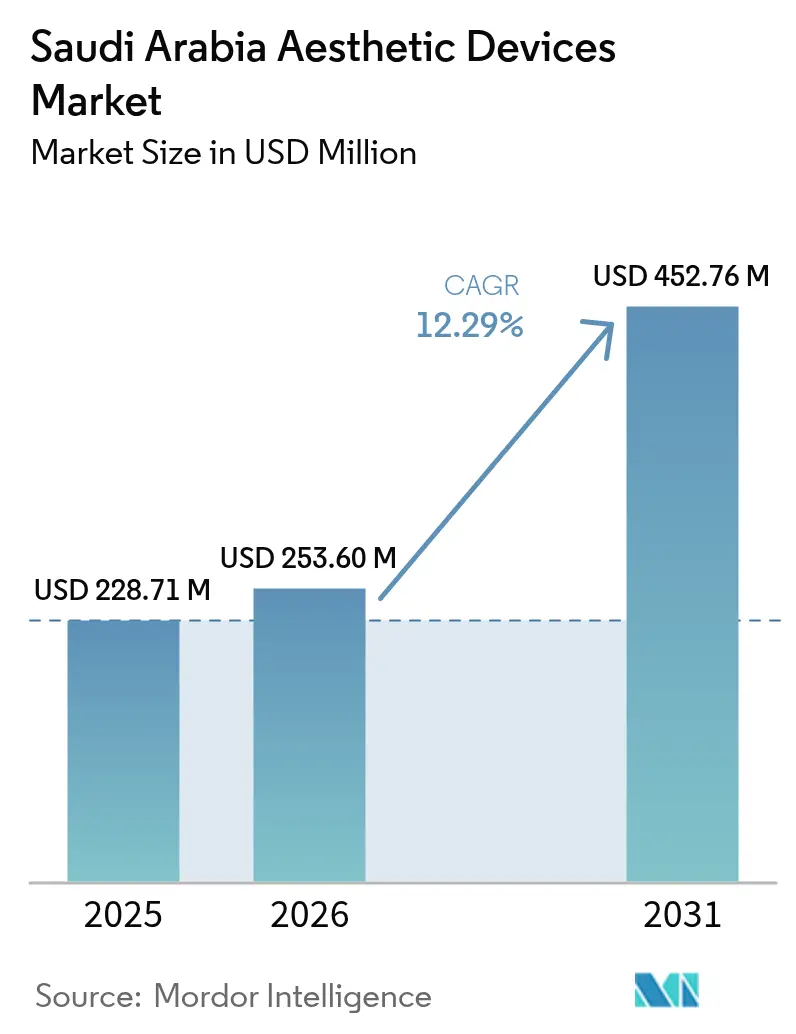

| Tamaño del mercado en el año base (2025) | 228.71 Millones de dólares |

| Tamaño del Mercado (2026) | 253.60 Millones de dólares |

| Tamaño del Mercado (2031) | 452.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Estéticos de Arabia Saudita sea de USD 228,71 millones en 2025, USD 253,60 millones en 2026, y alcance USD 452,76 millones en 2031, creciendo a una CAGR del 12,29% de 2026 a 2031.

Las sólidas entradas de capital impulsadas por el mandato de privatización sanitaria de la Visión 2030, una tasa de penetración en redes sociales del 79% que amplifica las tendencias de belleza, y las aprobaciones simplificadas de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) para dispositivos de Clase IIb se combinan para acelerar las adquisiciones de equipos por parte de clínicas autorizadas.[1]Visión Saudita 2030, "Programa de Transformación Sanitaria," vision2030.gov.sa Riad y Yeda anclan un programa de turismo médico que tiene como objetivo 1 millón de pacientes entrantes anuales, posicionando el mercado de dispositivos estéticos de Arabia Saudita como un centro regional para procedimientos de resurfacing láser basado en energía y contorno corporal. Los distribuidores de dispositivos se benefician de la asignación sanitaria de SAR 260 mil millones (USD 69.300 millones) del Ministerio de Finanzas para 2025-2026, que eleva la participación del sector privado en la prestación de servicios del 25% al 35% y financia plataformas digitales que amplían las áreas de captación de pacientes.[2]Ministerio de Finanzas, "Presupuesto de Arabia Saudita 2025-2026: Asignación Sanitaria," mof.gov.sa El mercado también gana impulso gracias a la demanda de la Generación Z de tratamientos mínimamente invasivos que requieren poco tiempo de recuperación y a la creciente disponibilidad de rellenos dérmicos certificados como halal que satisfacen las preferencias religiosas.

Conclusiones Clave del Informe

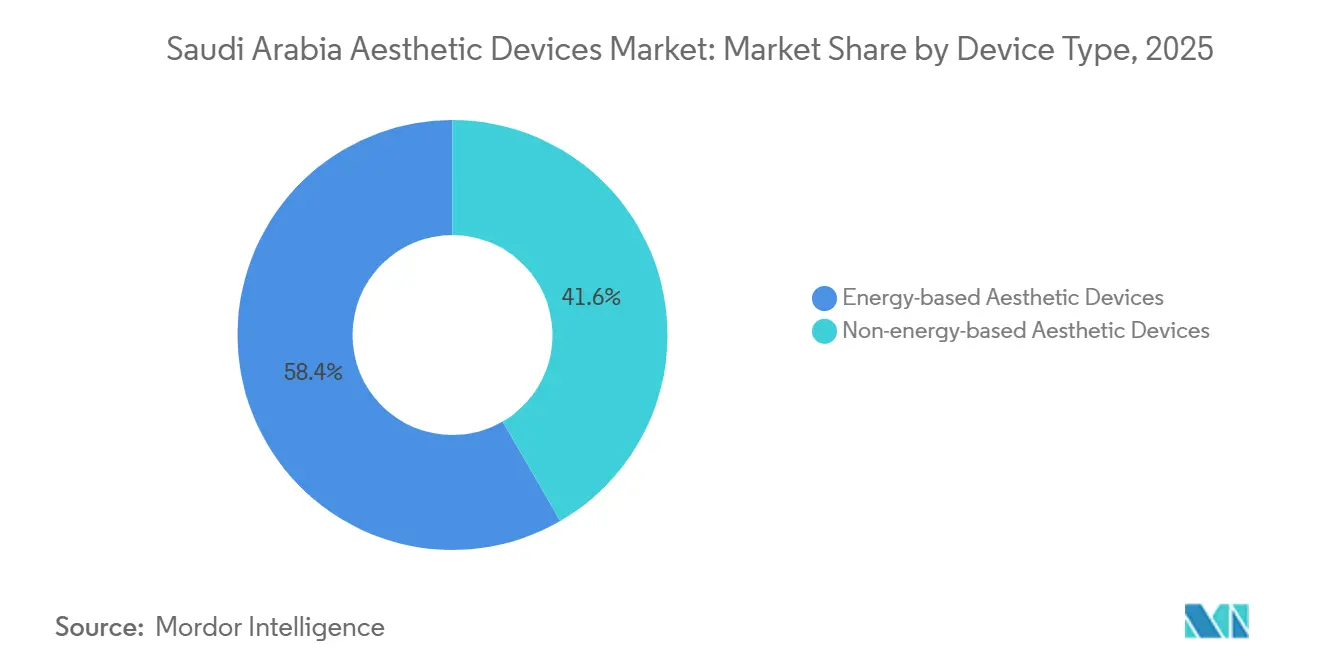

- Los dispositivos estéticos basados en energía lideraron con el 58,36% de la participación del mercado de dispositivos estéticos de Arabia Saudita en 2025. Se proyecta que las plataformas no basadas en energía se expandirán a una CAGR del 15,83% entre 2026-2031, el crecimiento más rápido entre los tipos de dispositivos.

- La depilación capturó el 39,34% de los ingresos en 2025, mientras que se prevé que el contorno corporal y la reducción de celulitis aumenten a una CAGR del 15,78% hasta 2031.

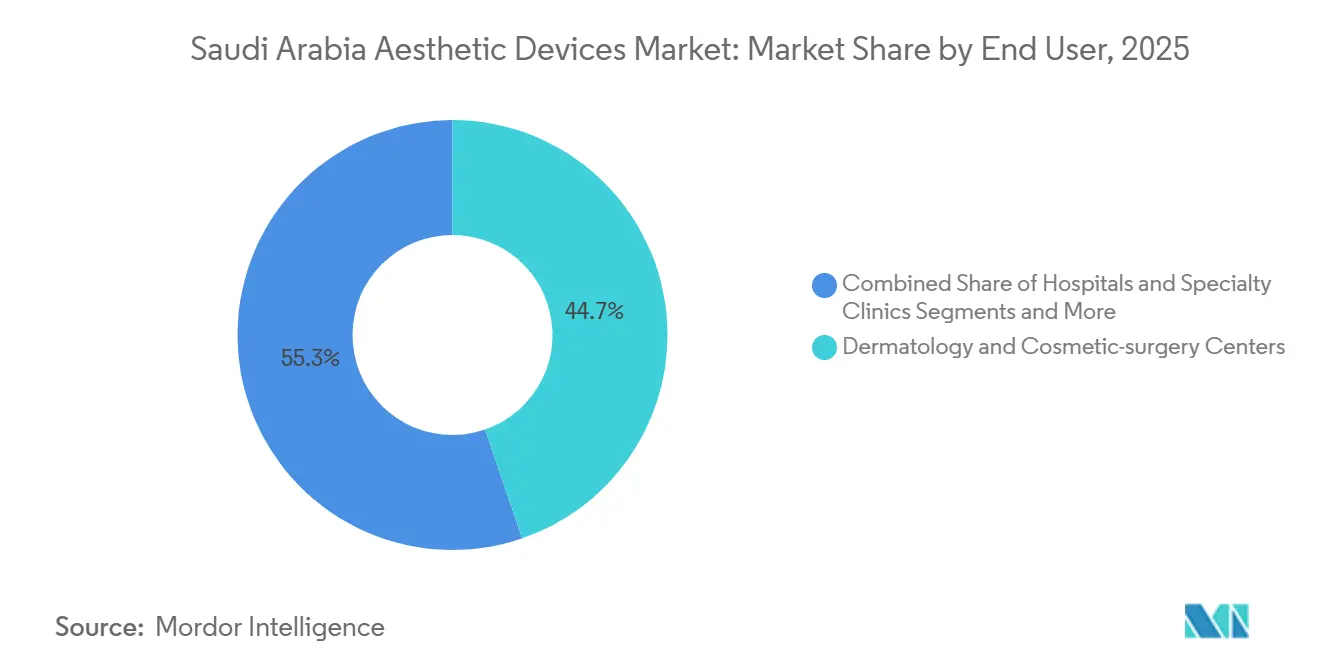

- Los centros de dermatología y cirugía cosmética mantuvieron el 44,74% de la participación del tamaño del mercado de dispositivos estéticos de Arabia Saudita en 2025; los entornos de uso doméstico avanzan a una CAGR del 14,36% hasta 2031.

- Las pacientes femeninas representaron el 86,25% de los procedimientos de 2025, aunque se prevé que los tratamientos masculinos aumenten a una CAGR del 14,69%.

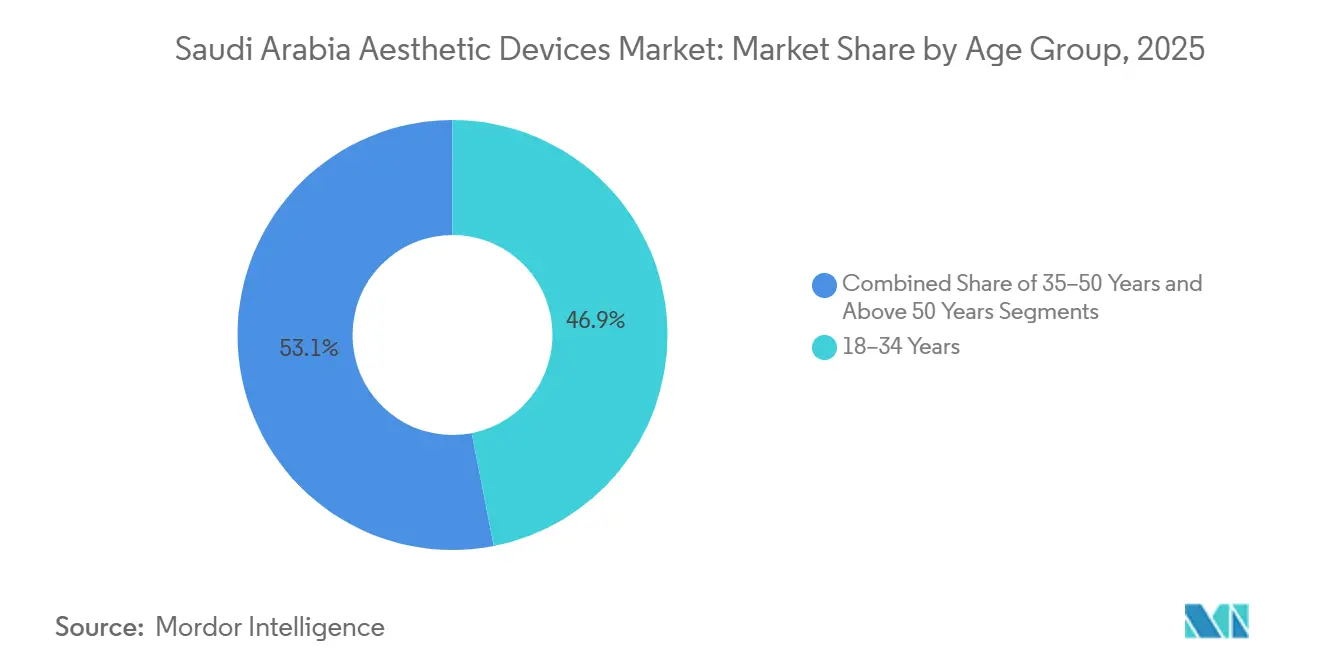

- El grupo de 18-34 años representó el 46,92% de la demanda de 2025, mientras que el segmento de 35-50 años avanza a una CAGR del 14,83% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Turismo Médico en Riad y Yeda | +2.8% | Nacional, concentrado en Riad, Yeda, Provincia Oriental | Mediano plazo (2-4 años) |

| Apoyo Gubernamental a través de las Inversiones en Atención Sanitaria Privada de la Visión 2030 | +3.1% | Nacional, ganancias tempranas en Riad, Yeda, Dammam | Largo plazo (≥ 4 años) |

| Adopción Creciente de Dispositivos Basados en Energía Mínimamente Invasivos entre la Generación Z | +2.4% | Nacional, centros urbanos a la vanguardia | Corto plazo (≤ 2 años) |

| Influencia de las Redes Sociales que Acelera la Demanda de Contorno Corporal | +1.9% | Nacional, más fuerte en metrópolis | Corto plazo (≤ 2 años) |

| Expansión de Clínicas Estéticas Autorizadas Más Allá de las Ciudades de Primer Nivel | +1.2% | Nacional, ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Rellenos Dérmicos Conformes con la Ley Islámica que Ganan Disponibilidad | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Turismo Médico en Riad y Yeda

La Visión 2030 tiene como objetivo 1 millón de visitantes internacionales de salud anuales para 2030, con el resurfacing láser, la escultura corporal y los inyectables posicionados como ofertas principales. Riad y Yeda albergan nuevas ciudades médicas y mostradores de visados de tramitación rápida que acortan la entrada a menos de 48 horas para los nacionales del Consejo de Cooperación del Golfo. Las aprobaciones de la SFDA para láseres de picosegundos y plataformas de ultrasonido focalizado de alta intensidad (HIFU) aumentan a medida que las clínicas se diferencian mediante tecnología de vanguardia. El incentivo del mercado se ve reforzado por un estudio de Riad de marzo de 2024 que revela que el 94,1% de los pacientes de contorno corporal autofinanciaron el tratamiento, confirmando una fuerte disposición a pagar a pesar de las exclusiones del seguro.[3]Yazeed Alharbi et al., "Satisfacción del Paciente y Resultados de los Procedimientos Estéticos Faciales No Invasivos en Arabia Saudita," Cureus, cureus.com Por lo tanto, los fabricantes de dispositivos hacen cola para nuevos lanzamientos con el fin de asegurar una posición de pionero dentro del mercado de dispositivos estéticos de Arabia Saudita.

Apoyo Gubernamental a través de las Inversiones en Atención Sanitaria Privada de la Visión 2030

El Programa de Transformación Nacional eleva la participación privada en la capacidad sanitaria al 35% para 2030, canalizando capital hacia cadenas de dermatología y centros de cirugía ambulatoria especializados en estética electiva. Las participaciones del Fondo de Inversión Pública en redes de clínicas reducen los costos de endeudamiento, mientras que un ciclo de revisión de la SFDA de 12 meses para dispositivos de Clase IIb acelera la realización de ingresos para los fabricantes extranjeros. El gasto en salud digital financia portales de teleconsulta, registros electrónicos y seguimiento remoto, lo que permite a las clínicas captar pacientes en ciudades de segundo nivel sin sucursales físicas. A su vez, los proveedores con centros de servicio en el país y certificación ISO 13485 obtienen el estatus de proveedor preferido entre los operadores en expansión.

Adopción Creciente de Dispositivos Basados en Energía Mínimamente Invasivos entre la Generación Z

La edad media de Arabia Saudita de 31,8 años proporciona un impulso demográfico para los procedimientos de recuperación rápida. Una encuesta de febrero de 2024 realizada a 1.171 pacientes registró una satisfacción del 73,5% tras los tratamientos faciales no invasivos, validando los láseres fraccionados, la depilación con luz pulsada intensa (IPL) y la criolipólisis para los consumidores más jóvenes. La demanda impulsada por Instagram favorece los dispositivos que ofrecen resultados el mismo día y resultados fotogénicos, lo que lleva a los fabricantes a diseñar plataformas portátiles y aptas para clínicas. El menor capital inicial en comparación con los láseres de grado quirúrgico impulsa a los dermatólogos emprendedores a abrir instalaciones boutique, aumentando la base instalada de sistemas basados en energía dentro del mercado de dispositivos estéticos de Arabia Saudita.

Influencia de las Redes Sociales que Acelera la Demanda de Contorno Corporal

Instagram y TikTok alcanzan al 79% de los usuarios de internet sauditas, con contenido de antes y después que normaliza la criolipólisis, la radiofrecuencia y la escultura corporal por campo magnético. La prevalencia de obesidad adulta del 35,5% en el Reino amplía el grupo de candidatos para sesiones de reducción de grasa y tensado de piel. Las clínicas aprovechan las asociaciones con influencers para difundir resultados, generando un ciclo de referencias que impulsa las tasas de utilización de plataformas de contorno corporal de alto margen. Los proveedores que suministran dispositivos con resultados visibles y aptos para la cámara disfrutan de períodos de recuperación de la inversión más rápidos y contratos de retención más sólidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conservadurismo Cultural que Limita los Procedimientos Masculinos | -1.4% | Nacional, más fuerte fuera de las metrópolis | Largo plazo (≥ 4 años) |

| Sensibilidad al Precio Debido a la Falta de Cobertura de Seguro | -2.1% | Nacional, segmentos de ingresos medios | Mediano plazo (2-4 años) |

| Aprobación Regulatoria Fragmentada que Retrasa el Lanzamiento de Dispositivos | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Cirujanas Certificadas por el Consejo Fuera de las Metrópolis | -1.1% | Nacional, ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio Debido a la Falta de Cobertura de Seguro

Los planes de salud sauditas excluyen la estética electiva, lo que obliga al 94,1% de los pacientes a autofinanciar sesiones de contorno corporal que pueden superar los SAR 5.000 (USD 1.333) por ciclo. Los hogares de altos ingresos absorben los costos, pero el 60% de las familias gana por debajo del umbral de SAR 20.000 (USD 5.333), limitando la adopción masiva. Los planes de pago a plazos a través de empresas de tecnología financiera añaden un interés anual del 15-20%, lo que disuade de los tratamientos repetidos, como la depilación láser, donde el gasto acumulado alcanza los SAR 10.000 (USD 2.667). Por lo tanto, los dispositivos premium enfrentan horizontes de retorno de la inversión más largos dentro del mercado de dispositivos estéticos de Arabia Saudita.

Escasez de Cirujanas Certificadas por el Consejo Fuera de las Metrópolis

Solo el 18% de los dermatólogos y cirujanos plásticos certificados por el consejo eran mujeres en 2024, con ratios de concentración de cinco a uno que favorecen a Riad. Las normas culturales que prefieren la atención del mismo género limitan los horarios de las clínicas, especialmente para tratamientos íntimos como la depilación láser brasileña. Si bien la telemedicina alivia los cuellos de botella en las consultas, los procedimientos prácticos exigen presencia local. Las primas laborales del 20-30% para las médicas elevan los costos operativos y ralentizan la expansión hacia las ciudades de segundo nivel, moderando el crecimiento del mercado de dispositivos estéticos de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas No Basadas en Energía Ganan Participación

Los sistemas basados en energía mantuvieron el 58,36% de la participación del mercado de dispositivos estéticos de Arabia Saudita en 2025, liderados por los láseres de diodo para depilación y el CO₂ fraccionado para resurfacing cutáneo. El crecimiento del mercado se inclina ahora hacia las plataformas no basadas en energía, que se proyecta avanzarán a una CAGR del 15,83% hasta 2031. Los inyectores de toxina botulínica y los bolígrafos de administración de rellenos dérmicos se apoyan en la demanda recurrente de consumibles que asegura flujos de ingresos predecibles para las clínicas. Los dispositivos de microdermoabrasión atraen a los usuarios de la Generación Z sensibles al precio con tickets de SAR 500-800 (USD 133-213), estimulando la afluencia y las oportunidades de venta cruzada.

Las piezas de mano de radiofrecuencia continúan erosionando los láseres ablativos al ofrecer un tiempo de inactividad mínimo, un beneficio alineado con el estilo de vida de los profesionales sauditas. Los dispositivos HIFU basados en ultrasonido pasan de nicho a corriente principal a medida que crece la evidencia de remodelación del colágeno, añadiendo nuevos pedidos al mercado de dispositivos estéticos de Arabia Saudita. El cumplimiento normativo favorece a las multinacionales capaces de superar rápidamente las auditorías ISO 13485, ejerciendo presión sobre los participantes más pequeños que aún navegan por los expedientes de la SFDA. Mientras tanto, los implantes se mantienen moderados porque los riesgos quirúrgicos y las reservas socioculturales contrarrestan los beneficios estéticos.

Por Aplicación: El Contorno Corporal se Dispara tras la Cirugía Bariátrica

La depilación dominó los ingresos con el 39,34% en 2025 gracias a la aceptación consolidada entre las mujeres y una base de clientes masculinos en crecimiento. Se prevé que el tamaño del mercado de dispositivos estéticos de Arabia Saudita para el contorno corporal aumente a una dramática CAGR del 65,78%, aprovechando una tasa de obesidad nacional del 35,5% y el aumento de los volúmenes de cirugía bariátrica. Las plataformas de criolipólisis, RF lipolisis e HIFU ofrecen una reducción de grasa del 20-30% por ciclo, generando resultados fotogénicos que prosperan en la viralidad de las redes sociales.

La estética facial y de cuello sigue siendo considerable, impulsada por el bótox, los rellenos y los hilos tensores, aunque la penetración se está estabilizando en las ciudades de primer nivel. El rejuvenecimiento y resurfacing cutáneo ganan impulso a medida que aumenta la conciencia sobre el daño solar, apoyando las ventas de láseres fraccionados y unidades de microagujas con radiofrecuencia. Los tratamientos de eliminación de tatuajes y lesiones vasculares siguen siendo de nicho, pero exigen tarifas premium porque pocos competidores mantienen los láseres Q-switch o de colorante pulsado necesarios.

Por Usuario Final: Los Dispositivos de Uso Doméstico Ganan Impulso

Los centros de dermatología y cirugía cosmética capturaron la mayor parte con el 44,74% en 2025. Sin embargo, se proyecta que el canal de uso doméstico registre una CAGR del 14,36% a medida que los millennials adquieren dispositivos de depilación IPL y máscaras LED a través del comercio electrónico. Los tutoriales liderados por influencers desmitifican el uso, impulsando marcas como Philips Lumea y NuFace hacia los hogares.

Los hospitales continúan manejando cirugías complejas —implantes, resurfacing profundo— y así mantienen ingresos estables aunque con un crecimiento más lento. Los spas médicos, posicionados entre las clínicas médicas y el uso doméstico, sienten la presión competitiva de ambos extremos y están mejorando sus capacidades hacia procedimientos de mayor energía para defender sus márgenes. Los proveedores que suministran cartuchos consumibles para dispositivos de uso doméstico añaden ingresos de tipo anualidad que amortiguan las oscilaciones cíclicas en los pedidos de equipos de capital en todo el mercado de dispositivos estéticos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Género: El Segmento Masculino se Acelera

Las mujeres generaron el 86,25% del volumen de procedimientos en 2025, aunque se prevé que los tratamientos masculinos aumenten a una CAGR del 14,69% gracias a los cambiantes estándares de cuidado personal en Riad, Yeda y Dammam. El perfilado láser de la línea de barba, la depilación de espalda y el modelado del contorno mandibular con rellenos encabezan la demanda masculina.

El conservadurismo cultural sigue suprimiendo la adopción en las zonas rurales, y la escasez de dermatólogos masculinos limita la capacidad durante las horas pico. Las clínicas abordan las preocupaciones de privacidad ofreciendo bloques de citas exclusivos para hombres y facturación anónima. El crecimiento del volumen femenino se modera a medida que aumenta la penetración urbana, pero la difusión en ciudades de segundo nivel mantiene la base en expansión para el mercado de dispositivos estéticos de Arabia Saudita.

Por Grupo de Edad: El Grupo de Mediana Edad se Expande

El grupo de 18-34 años mantuvo una participación del 46,92% en 2025 gracias al bótox preventivo y las sesiones de láser para cicatrices de acné. Se prevé que el grupo de 35-50 años avance a una CAGR del 14,83%, la más rápida de cualquier segmento de edad, impulsado por las necesidades de corrección de la pigmentación inducida por el sol y las arrugas. El aumento de la participación femenina en la fuerza laboral alimenta el gasto discrecional en este grupo, impulsando la demanda de tratamientos HIFU estimuladores del colágeno y microagujas con radiofrecuencia.

El segmento de mayores de 50 años se mantiene modesto porque los especialistas en marketing rara vez se dirigen a los consumidores de mayor edad, y las expectativas culturales equiparan el envejecimiento con gracia con una intervención mínima. Sin embargo, las marcas de rellenos dérmicos están explorando un marketing más suave que enmarca los tratamientos como "bienestar" en lugar de vanidad, insinuando un potencial futuro para el mercado de dispositivos estéticos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Riad, Yeda y la Provincia Oriental generaron colectivamente un estimado del 75% de los procedimientos de 2025, respaldados por el 40% de los especialistas estéticos certificados por el consejo del Reino y mayores ingresos familiares que superan los SAR 20.000 (USD 5.333). Las ciudades médicas respaldadas por el gobierno y los visados expeditos del Consejo de Cooperación del Golfo canalizan a los pacientes extranjeros que buscan resurfacing láser y escultura corporal hacia estos centros. Las multinacionales priorizan los centros de formación in situ en la capital para consolidar su posición en el mercado de dispositivos estéticos de Arabia Saudita.

Las ciudades de segundo nivel como Taif, Abha y Buraidah registran una CAGR del 16-18% a medida que las mejoras en las carreteras reducen los tiempos de viaje y las poblaciones demandan servicios locales. La densidad de clínicas autorizadas sigue por detrás de los parámetros de referencia de primer nivel —un centro estético por cada 150.000 residentes— creando amplio margen de crecimiento. Los vendedores de dispositivos ofrecen plataformas versátiles de IPL-RF que se adaptan a la variada combinación de casos en ciudades más pequeñas, mientras que los depósitos de servicio en Dammam y Yeda garantizan un mantenimiento en menos de 24 horas.

Las zonas rurales siguen con escasa penetración; los pacientes a menudo viajan a la metrópolis más cercana para los tratamientos principales. La teleconsulta mitiga el cribado inicial de pacientes, pero no puede reemplazar los procedimientos energéticos en clínica porque la SFDA prohíbe el funcionamiento remoto de dispositivos de alta potencia. Las herramientas de uso doméstico con precios de SAR 800-3.000 (USD 213-800) llenan parcialmente el vacío, marcando una vía de ingresos secundaria para los fabricantes en el mercado de dispositivos estéticos de Arabia Saudita.

Panorama regulatorio

Los dispositivos estéticos comercializados para fines médicos en Arabia Saudita están regulados por la Saudi Food and Drug Authority (SFDA) en virtud de la Ley de Dispositivos y Suministros Médicos, y los productos deben obtener una Autorización de Comercialización de Dispositivos Médicos (MDMA) antes de la importación y distribución comercial. La SFDA exige que los fabricantes extranjeros designen a un Representante Autorizado Local (LAR) establecido en Arabia Saudita para actuar como enlace legal y gestionar el ciclo de vida de la autorización a través de los sistemas electrónicos de la SFDA, utilizando las aprobaciones en el extranjero (por ejemplo, CE/FDA) como evidencia de apoyo y no como sustituto de la evaluación técnica saudita.

Las obligaciones de cumplimiento van más allá de la autorización previa a la comercialización e incluyen la licencia de establecimiento y expectativas de gestión de calidad comúnmente alineadas con la norma ISO 13485:2017, además de requisitos relacionados con la evaluación clínica, el etiquetado/IFU y la vigilancia posterior a la comercialización para sistemas basados en energía. La guía de la SFDA sobre clasificación de productos (incluidos los productos limítrofes) crea un filtro práctico para dispositivos con afirmaciones antienvejecimiento, de condición de la piel o de contorno corporal, donde el uso previsto y el modo de acción determinan si el producto se regula como dispositivo médico o como cosmético, lo que influye en la profundidad de la documentación, los plazos de revisión y la secuencia de lanzamiento comercial.

Análisis de la cadena de valor

La cadena de valor comienza con la fabricación OEM, en gran parte importada, de plataformas basadas en energía (láser, RF, ultrasonido/HIFU) y sistemas no energéticos (dispositivos inyectores/de administración, microdermoabrasión, dispositivos selectos de uso doméstico), seguida de la habilitación del acceso al mercado saudita a través de un Representante Autorizado Local (LAR) y la Autorización de Comercialización de Dispositivos Médicos (MDMA) de la SFDA, obtenida a través del portal electrónico de la SFDA. Una vez autorizados, los dispositivos fluyen a través de importadores/distribuidores locales (que a menudo poseen la licencia de establecimiento), almacenamiento y cobertura de canales que abarcan centros de dermatología y cirugía cosmética, hospitales/clínicas especializadas, spas médicos/centros de belleza y comercio electrónico para dispositivos de uso doméstico.

La captura de valor en las etapas posteriores depende en gran medida de la instalación, la capacitación y el servicio, particularmente para plataformas basadas en energía que requieren mantenimiento preventivo, calibración y soporte de tiempo de actividad para proteger la utilización de la clínica. Las compras del sector público se centralizan a través de NUPCO como plataforma de adquisición y logística para dispositivos médicos, mientras que los proveedores privados normalmente adquieren a través de redes de distribuidores después de verificar el registro ante la SFDA y los derechos de suministro autorizados, lo que hace que la documentación conforme, el inventario local y la capacidad de servicio en campo sean diferenciadores decisivos frente a intermediarios que no pueden sostener el stock de repuestos ni una cobertura técnica calificada.

Panorama Competitivo

Los proveedores multinacionales, incluidos Allergan Aesthetics de AbbVie, Galderma, Merz Pharma, Candela Medical, Cynosure y Lumenis, aprovechan la fabricación con certificación ISO 13485 y los expedientes establecidos ante la SFDA para acelerar los lanzamientos. Los distribuidores regionales controlan el 40%, capitalizando las relaciones hospitalarias y la financiación flexible para las clínicas. La diferenciación tecnológica se centra en pilas de energía híbridas (RF + ultrasonido, láser de picosegundos + microperforación) que reducen el número de sesiones, un argumento de venta clave en los mercados urbanos con poco tiempo disponible.

Las solicitudes de patentes en 2024-2025 se dispararon para los parámetros de tratamiento guiados por inteligencia artificial que estandarizan los resultados, reduciendo la dependencia del operador ante la escasez de médicos especialistas. Los rellenos certificados como halal de Galderma y Merz desbloquean segmentos conservadores y proporcionan una ventaja competitiva frente a los rivales no certificados. La presión sobre los precios surge a medida que aumenta el número de clínicas —2.377 centros de atención primaria tienen licencias estéticas— lo que obliga a los proveedores de equipos a agrupar formación, consumibles y servicio en contratos de tipo suscripción que consolidan la participación dentro del mercado de dispositivos estéticos de Arabia Saudita.

Las empresas emergentes de telemedicina ofrecen consultas por video y seguimiento postoperatorio, aunque las barreras regulatorias sobre la prescripción remota de toxinas o rellenos limitan la disrupción. Las marcas de dispositivos de uso doméstico como Philips, NuFace y Foreo incursionan en los tratamientos de nivel básico, pero también promueven actualizaciones profesionales, generando una coopetencia en lugar de una canibalización directa.

Líderes de la Industria de Dispositivos Estéticos de Arabia Saudita

Lumenis Inc.

Candela Medical

AbbVie Inc (Allergan Aesthetics)

Galderma S.A.

Alma Lasers (Sisram Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio blanco central se encuentra en la intersección entre la privatización de la atención médica y la expansión de redes de clínicas más allá de Riad y Jeda, donde los sistemas de aplicaciones múltiples (por ejemplo, combinaciones IPL-RF, microagujas con RF y HIFU) se ajustan a la combinación de casos de los centros licenciados más recientes y reducen la necesidad de múltiples compras de capital. El contexto del informe destaca las inversiones en salud vinculadas a Vision 2030 y un papel creciente del sector privado en la prestación de servicios, lo que amplía la base direccionable de compradores de equipos instalados, contratos de servicio y consumibles recurrentes en cadenas de dermatología y entornos ambulatorios.

Otra área de oportunidad es la localización y un despliegue operativo más estrecho con base en Arabia Saudita para fabricantes y distribuidores, moldeada por la Ley de Dispositivos y Suministros Médicos y el modelo de cumplimiento local de la SFDA, que depende de un Representante Autorizado Local y de obligaciones de vigilancia continuas. Esto se conecta con iniciativas industriales nacionales más amplias para localizar la fabricación de equipos médicos de mayor tecnología, lo que crea espacio para que los proveedores profundicen el ensamblaje local, los centros de servicio, los centros de capacitación y las operaciones de documentación conforme que reducen los plazos de entrega y mejoran el tiempo de actividad para aplicaciones de alta utilización como la depilación y el contorno corporal, donde el comportamiento de pago directo y la demanda impulsada por redes sociales ya son evidentes en el mercado.

Desarrollos recientes del sector

- Marzo de 2026: Qomel firmó un acuerdo para adquirir una participación del 75% en Kan Medical, un fabricante saudita activo en productos relacionados con la estética, como hilos solubles y mesoterapia. El movimiento fortalece la fabricación local y la disponibilidad de suministro para la estética liderada por clínicas y respalda una cadena de productos más localizada, alineada con las necesidades nacionales de cumplimiento y distribución.

- Junio de 2025: Wontech obtuvo la autorización de la SFDA para su equipo V-Laser en Arabia Saudita, sumándose a su presencia previa en el portafolio del Reino. La autorización amplía las opciones de plataformas láser disponibles para las clínicas y refuerza el papel de las aprobaciones de la SFDA como factor determinante para la participación competitiva.

- Enero de 2025: YA-MAN Ltd. ingresó al mercado saudita al lanzar su marca YA-MAN TOKYO JAPAN a través de una plataforma de comercio electrónico en árabe y de clínicas estéticas en Riad. Esto amplía la disponibilidad de dispositivos de uso doméstico y adyacentes a las clínicas, sumando presión competitiva sobre las rutinas de entrada de nivel básico para el rostro y la depilación, que pueden iniciarse a través del comercio minorista y luego actualizarse a procedimientos en clínica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por dispositivos estéticos vendidos y utilizados en Arabia Saudita para la mejora de la apariencia cosmética, en sistemas basados en energía y dispositivos no energéticos, contabilizados en términos de valor a nivel país.

Exclusiones de alcance: excluimos los cosméticos tópicos y los consumibles de cuidado de la piel, los servicios rutinarios de salón sin uso de dispositivos, y los dispositivos médicos puramente reconstructivos que no se utilizan para procedimientos estéticos.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos Estéticos Basados en Energía

- Dispositivos Basados en Láser

- Dispositivos Basados en Radiofrecuencia

- Dispositivos Basados en Ultrasonido

- Otros Dispositivos Basados en Energía

- Dispositivos Estéticos No Basados en Energía

- Dispositivos de Administración de Toxina Botulínica y Rellenos Dérmicos

- Dispositivos de Microdermoabrasión

- Implantes

- Otros

- Dispositivos Estéticos Basados en Energía

- Por Aplicación

- Estética Facial y de Cuello

- Contorno Corporal y Reducción de Celulitis

- Depilación

- Rejuvenecimiento y Resurfacing Cutáneo

- Otros

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Centros de Dermatología y Cirugía Cosmética

- Spas Médicos y Centros de Belleza

- Entornos de Uso Doméstico

- Por Género

- Femenino

- Masculino

- Por Grupo de Edad

- 18–34 Años

- 35–50 Años

- Mayores de 50 Años

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción del contexto de oferta y demanda de Arabia Saudita utilizando fuentes públicas como la Saudi Food and Drug Authority para el contexto de dispositivos y seguridad, el Ministerio de Salud para señales del panorama de instalaciones, y la Autoridad General de Estadística para indicadores de población e ingresos. También utilizamos publicaciones de organismos como la International Society of Aesthetic Plastic Surgery y revistas clínicas revisadas por pares para comprender la combinación de procedimientos y cómo se utilizan típicamente las tecnologías.

Para convertir estas señales en un modelo de dimensionamiento utilizable, nos basamos en informes anuales de empresas, folletos de productos, presentaciones a inversores y cobertura periodística confiable para bandas de precios, calendario de lanzamientos y patrones de distribución. Cuando fue necesario, se utilizaron conjuntos de datos de suscripción de pago sobre finanzas corporativas e inteligencia para verificar la exposición de ingresos y la presencia regional, y se utilizó una suscripción a una base de datos de patentes para verificar la coherencia de la actividad de innovación por modalidad. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para validar supuestos y cerrar brechas.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con una combinación de distribuidores de dispositivos, operadores de clínicas, contactos de compras hospitalarias y profesionales en ejercicio que influyen en la elección y utilización de dispositivos. Dado que se trata de un mercado de un solo país, la cobertura se equilibró entre los principales centros urbanos de demanda y los grupos de clínicas de mayor crecimiento. Las respuestas de los encuestados se utilizaron para confirmar tendencias de procedimientos, movimientos del precio de venta promedio y ciclos de reemplazo que son difíciles de leer solo a partir de fuentes públicas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXOs): 16% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 21% | Gerentes: 43% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó utilizando una estructura de arriba hacia abajo, donde la demanda de procedimientos y la capacidad de servicio en Arabia Saudita se tradujeron en valor de dispositivos, seguido de ajustes por adopción y combinación tecnológica. En la práctica, mapeamos el conjunto de demanda a través de indicadores como los volúmenes de procedimientos por modalidad (depilación, resurfacing y tensado de la piel, contorno corporal), la base instalada y el ciclo de reemplazo de equipos de capital, y los patrones de compra de clínicas y hospitales, que luego se convierten en ventas anuales de dispositivos y bandas de precios promedio.

Después de eso, se utilizaron verificaciones selectivas de abajo hacia arriba para mantener los totales realistas, como consolidaciones a partir de una muestra de rangos de ventas de distribuidores, verificaciones de canal sobre el flujo de suministro liderado por importaciones, y una comprobación de sentido común de ASP multiplicado por volumen por categoría de dispositivo (basado en energía y no energético). Cuando la visibilidad directa era débil para proveedores más pequeños, las brechas se manejaron mediante supuestos basados en penetración vinculados al número de instalaciones y su utilización, y luego se revisaron con encuestados primarios. El pronóstico utilizó análisis de escenarios basado en una vista multivariante simple de los principales factores, incluido el crecimiento de la población en los rangos de edad objetivo, la dirección del ingreso disponible, la expansión de clínicas, las tendencias de precios por modalidad, y el calendario esperado de políticas y regulaciones que puede afectar la adopción.

Validación de datos y ciclo de actualización

La validación se gestionó mediante la verificación cruzada del modelo con señales independientes, incluidas narrativas de crecimiento de procedimientos, indicios de dependencia de importaciones, y la división relativa entre dispositivos basados en energía y no energéticos. Se marcaron valores atípicos cuando el crecimiento o los precios implicaban aumentos poco realistas en la utilización o cambios súbitos en la combinación, y esos puntos se volvieron a verificar con nuevas consultas primarias o referencias documentales adicionales antes de la aprobación final.

Cada estudio pasa por revisiones internas de varias etapas para que los supuestos, cálculos y movimientos interanuales sean coherentes y explicables. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios, lanzamientos importantes de productos o shocks repentinos de demanda. Justo antes de la entrega, se completa una revisión final para que el cliente reciba la visión más actualizada disponible en ese momento.

Tamaño del mercado de dispositivos estéticos de Arabia Saudita según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para dispositivos estéticos de Arabia Saudita a menudo no coinciden porque diferentes estudios contabilizan distintas cestas de dispositivos, utilizan diferentes años base y tratan de manera propia los precios y la utilización de las clínicas. Incluso cuando se cubre el mismo país, el total puede variar según si se incluyen los dispositivos de uso doméstico, cómo se contabilizan los implantes y sistemas de administración, y cómo se maneja el momento de conversión de divisas.

La tabla apunta a una dispersión que se explica en gran medida por las elecciones de alcance y año, y luego por cómo se convierte la intensidad de los procedimientos en demanda de dispositivos. Algunas estimaciones se apoyan más en una valoración de un solo año sin mostrar cómo se reconcilian los ciclos de reemplazo, la participación de dispositivos basados en energía y las bandas de precios, lo que puede aumentar o disminuir las cifras según los supuestos utilizados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 228,71 millones de USD (2025) | |

| Editorial del Sector A | 261,50 millones de USD (2025) | Utiliza una cesta incluida más amplia que contabiliza explícitamente entornos domésticos y elementos no energéticos adyacentes de manera más extensa, y opera con una ventana de pronóstico más larga, lo que puede cambiar la forma en que se normalizan los precios y la adopción. |

| Firma de Datos B | 300,00 millones de USD (2024) | Ancla la valoración a un año base diferente y combina supuestos que pueden inflar el valor a corto plazo si el reemplazo y la utilización no se verifican nuevamente frente a señales de demanda a nivel de instalaciones. |

La comparación muestra principalmente que la alineación del año y lo que se considera un dispositivo estético pueden desplazar el total más que pequeñas diferencias matemáticas. La tabla muestra que, en el modelo de Mordor Intelligence, el valor de 2025 se construye a partir de la demanda vinculada a procedimientos y el comportamiento de reemplazo en dispositivos basados en energía y no energéticos, y excluye servicios que no son dispositivos, de modo que el total permanece rastreable a los ingresos de dispositivos, que pueden volver a verificarse en cada ciclo de actualización.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de dispositivos estéticos de Arabia Saudita hasta 2031?

Se proyecta que aumente de USD 268,55 millones en 2026 a USD 452,76 millones en 2031, registrando una CAGR del 12,29%.

¿Qué categoría de dispositivos añadirá los mayores ingresos incrementales?

Se prevé que las plataformas no basadas en energía, como los inyectores de toxina botulínica y los bolígrafos de rellenos dérmicos, registren la CAGR más rápida del 15,83%, añadiendo los mayores ingresos incrementales.

¿Qué impulsa la demanda de equipos de contorno corporal?

Una tasa de obesidad adulta del 35,5%, la fuerte influencia de las redes sociales y las altas tasas de autopago están impulsando las aplicaciones de contorno corporal a una CAGR del 65,78%.

¿Qué importancia tienen los equipos de uso doméstico en las ventas de Arabia Saudita?

Los dispositivos de uso doméstico siguen siendo menores que los canales médicos, pero se están expandiendo a una CAGR del 14,36%, impulsados por el comercio electrónico y los tutoriales de influencers.

¿Por qué son importantes los rellenos certificados como halal para los proveedores?

Las directrices halal de la SFDA desbloquean mercados conservadores como La Meca y Medina, ampliando la base de clientes para los rellenos dérmicos certificados y los dispositivos de administración asociados.

¿Qué limita la adopción entre los pacientes masculinos?

El conservadurismo cultural y la escasez de especialistas estéticos masculinos, especialmente fuera de las metrópolis, frenan el crecimiento incluso cuando la aceptación urbana mejora.

Última actualización de la página el: