Tamaño y Cuota del Mercado de Big Data e Inteligencia Artificial de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

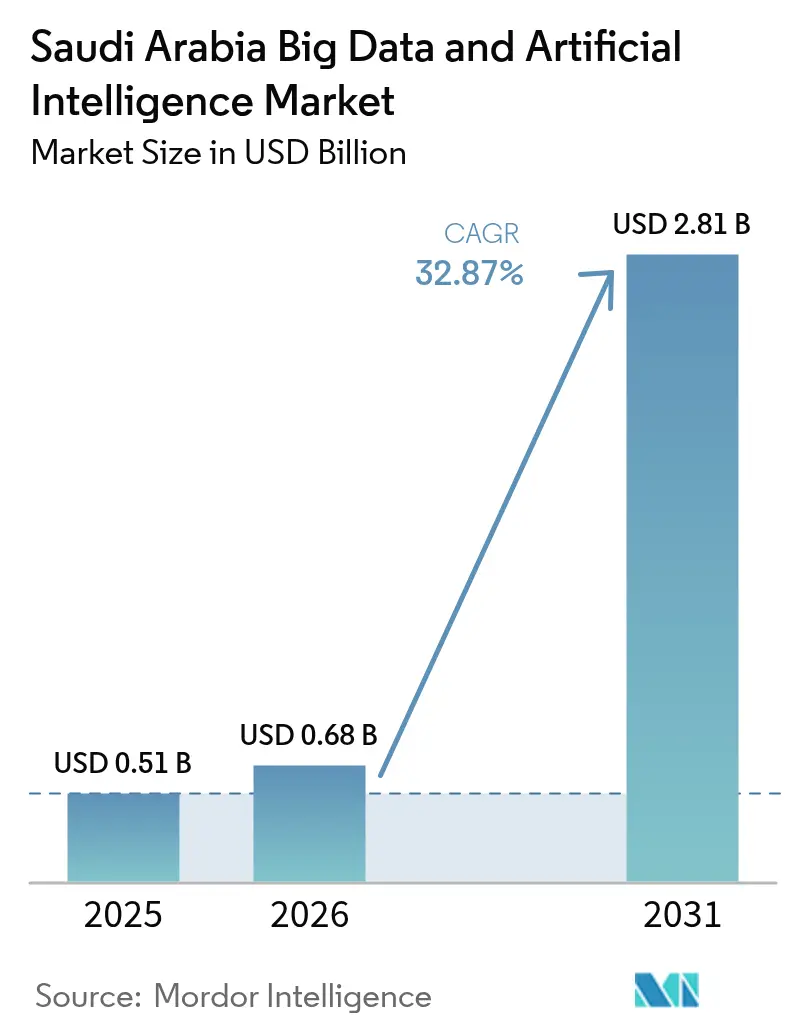

| Tamaño del mercado en el año base (2025) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Big Data e Inteligencia Artificial de Arabia Saudita por Mordor Intelligence

El mercado de big data e inteligencia artificial de Arabia Saudita fue valorado en USD 0,51 mil millones en 2025 y se estima que crecerá desde USD 0,68 mil millones en 2026 hasta alcanzar USD 2,81 mil millones en 2031, a una CAGR del 32,87% durante el período de previsión (2026-2031). El auge está impulsado por los compromisos de inversión de la Visión 2030, un fondo soberano de inteligencia artificial de USD 40 mil millones lanzado en 2024, y la red de sensores de NEOM que actualmente transmite más de 1 petabyte de datos cada día.[1]Jensen Huang, "Arabia Saudita y NVIDIA construirán Fábricas de IA," Noticias de NVIDIA, nvidia.com El software concentra el 45,32% de los ingresos a medida que maduran los grandes modelos en lengua árabe, mientras que los servicios registran la CAGR más rápida del 36,30% ante la creciente demanda de DataOps y MLOps. Las empresas ya dependen de implementaciones locales e híbridas para el 59,47% de las cargas de trabajo, aunque el uso de la nube pública se expande a una CAGR del 37,90% gracias a las instalaciones de los hiperescaladores. El mercado de big data e inteligencia artificial de Arabia Saudita se beneficia adicionalmente de la facturación electrónica obligatoria, que ha digitalizado el 85% de las transacciones y producido miles de millones de facturas estructuradas aptas para análisis.[2]Autoridad Saudita de Zakat, Impuestos y Aduanas, "Resumen de la Fase 2 de Facturación Electrónica," zatca.gov.sa

Conclusiones Clave del Informe

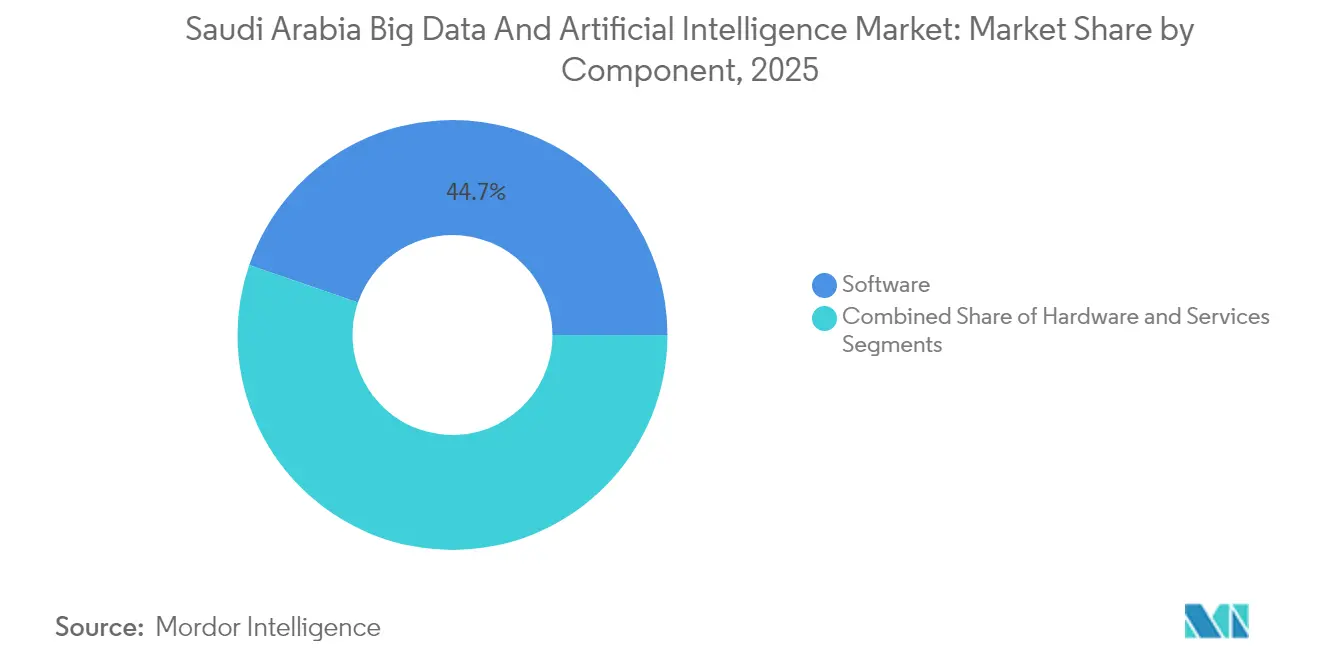

- Por componente, el software concentró el 44,72% de la cuota del mercado de big data e inteligencia artificial de Arabia Saudita en 2025.

- Se prevé que los servicios registren la CAGR más sólida del 34,85% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 68,71% de la cuota del tamaño del mercado de big data e inteligencia artificial de Arabia Saudita en 2025, mientras que las PYMEs están preparadas para crecer a una CAGR del 36,20% hasta 2031.

- Por vertical de usuario final, el sector BFSI lideró con una cuota de ingresos del 21,34% en 2025; el sector salud avanza a una CAGR del 36,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Big Data e Inteligencia Artificial de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de financiación de la Estrategia Nacional de IA | +8.20% | Nacional, concentrado en Riad y Provincia Oriental | Mediano plazo (2-4 años) |

| Explosión de datos de sensores de NEOM | +6.80% | Región Norte, con repercusión en la infraestructura nacional | Largo plazo (≥4 años) |

| Implantación de facturación electrónica obligatoria | +5.10% | Nacional, con ganancias tempranas en Riad, Yeda y Dammam | Corto plazo (≤2 años) |

| Migración de cargas de trabajo hacia la nube prioritaria | +4.90% | Nacional, liderada por el gobierno y las grandes empresas | Mediano plazo (2-4 años) |

| Demanda de análisis de hidrógeno verde | +3.70% | Provincia Oriental y zonas industriales de NEOM | Largo plazo (≥4 años) |

| Esfuerzos de localización de IA generativa en árabe | +2.80% | Nacional, con centros de investigación en Riad y Khobar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Financiación de la Estrategia Nacional de IA

El presupuesto de USD 100 mil millones del Proyecto Transcendencia ha respaldado 14 campus hiperescala y compras masivas de GPU que incluyen una supercomputadora de 18.000 GPU entregada en el marco de la alianza HUMAIN-NVIDIA. El Fondo de Inversión Pública elevó las asignaciones tecnológicas en Estados Unidos a USD 26,7 mil millones en 2024, con foco en chips y software de IA. AMD y Microsoft añadieron instalaciones independientes, otorgando a los desarrolladores sauditas acceso preferencial a aceleradores de próxima generación. Estos movimientos aceleran el entrenamiento de modelos soberanos para tareas en árabe y establecen barreras de costo que desincentivan la entrada tardía al mercado. Las empresas obtienen beneficios derivados gracias a servicios de inferencia doméstica de menor latencia y un ecosistema de talento local en maduración.

Explosión de Datos de Sensores de NEOM

Los volúmenes diarios de datos en la región de NEOM superan ahora 1 petabyte, capturados desde vehículos autónomos, sondas de calidad del aire y medidores de servicios públicos. Los centros de enfriamiento líquido de DataVolt cerca de Tabuk procesan flujos en tiempo real para la gestión del tráfico y el equilibrio de energía con neutralidad de carbono. Aramco y Qualcomm han co-desplegado equipos de borde que reducen el consumo energético industrial en un 40% mediante mantenimiento predictivo. El caudal resultante de conjuntos de datos árabes etiquetados respalda la formalización del habla, el mapeo de dialectos y el refuerzo contextual, mejorando el rendimiento regional de los modelos de lenguaje de gran tamaño y habilitando planos exportables de ciudades inteligentes.

Implantación de Facturación Electrónica Obligatoria

La Fase 2 del mandato "Fatoora" de ZATCA ha producido más de 2,8 mil millones de facturas XML, accesibles instantáneamente a través de API estándar. Los bancos aplican análisis de grafos a esos flujos para detectar evasión fiscal, mientras que los minoristas analizan las etiquetas a nivel de artículo para realizar previsiones de demanda. Las PYMEs, recién digitalizadas, aprovechan paneles de control de pago por uso que replican información empresarial de alto nivel sin inversión en activos fijos. Los sistemas internacionales se integran sin problemas porque las facturas siguen un esquema UBL de aceptación global, posicionando a los exportadores para una conciliación automatizada.

Migración de Cargas de Trabajo hacia la Nube Prioritaria

El gasto en nube de Arabia Saudita se prevé que supere los USD 4,7 mil millones en 2027 mientras Alibaba Cloud, Tencent y Microsoft habilitan regiones multizona. La empresa conjunta STC-Alibaba inauguró dos instalaciones locales que albergan clústeres de entrenamiento de IA multitenant cifrados, y Microsoft destinó USD 1,5 mil millones para capacidad adicional. La elasticidad rápida permite que las aplicaciones de salud ejecuten ráfagas de inferencia de imágenes en horas pico y reduzcan la escala durante la noche. Los umbrales de entrada más bajos atraen a las PYMEs para implementar servicios de IA que serían inviables en racks autogestionados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de talento sénior en ciencia de datos | -4.30% | Nacional, más aguda en Riad y Provincia Oriental | Mediano plazo (2-4 años) |

| Estándares fragmentados de gobernanza de datos | -3.80% | Nacional, que afecta la integración intersectorial | Corto plazo (≤2 años) |

| Sistemas OT heredados en petróleo y gas | -2.90% | Complejos industriales de la Provincia Oriental | Largo plazo (≥4 años) |

| Soberanía de datos para cargas de trabajo sensibles | -2.10% | Nacional, en particular sectores gubernamentales y de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Talento Sénior en Ciencia de Datos

El programa SAMAI tiene como objetivo formar a 1 millón de ciudadanos para 2030, aunque la demanda ya triplica la oferta. Los empleadores compiten ofreciendo salarios un 50% superiores a los promedios del Golfo, lo que presiona las tasas de quema de las empresas emergentes. Las universidades han añadido titulaciones conjuntas con el MIT y KAUST, pero el alivio a corto plazo depende de la experiencia importada combinada con campamentos de formación acelerada.

Estándares Fragmentados de Gobernanza de Datos

Los reguladores sectoriales interpretan de manera inconsistente la Ley de Protección de Datos Personales, lo que obliga a las empresas a gestionar protocolos de consentimiento divergentes. Los actores del sector BFSI suelen restringir en exceso la agrupación de datos, lo que dificulta los modelos de venta cruzada. Las Cláusulas Contractuales Estándar de SDAIA prometen una armonización eventual, aunque hasta que su adopción se amplíe, las aprobaciones de proyectos se enfrentan a costosas revisiones legales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Innovación en IA en Árabe

El software captó el 44,72% de los ingresos en 2025, lo que refleja la temprana monetización de modelos de lenguaje y motores de análisis personalizados para el árabe. Se proyecta que el tamaño del mercado de big data e inteligencia artificial de Arabia Saudita para el software supere al hardware, dado que las tarifas de licencia recurrentes y las suscripciones a plataformas aceleran el crecimiento de los ingresos totales. La intensificación de la inversión en ALLaM y ArabianGPT mantiene las capacidades de localización por delante de los productos importados, creando fosos defensibles. Los servicios, aunque menores en tamaño, registran una CAGR del 34,85% a medida que las empresas contratan integradores para la orquestación de canalizaciones de datos y el reentrenamiento de modelos.

Los proveedores agrupan el software con servicios gestionados, difuminando las líneas de segmento pero elevando los márgenes brutos. Los módulos hiperverticales rodean ahora los núcleos ERP, automatizando la validación de facturas, los chatbots de voz en árabe y la optimización de yacimientos. Los paquetes de código abierto como Wan2.1, descargado más de 2,2 millones de veces, crean ecosistemas para empresas emergentes que desarrollan cadenas de herramientas conformes. Este efecto de volante de inercia garantiza que el mercado de big data e inteligencia artificial de Arabia Saudita mantenga propiedad intelectual localizada que genera ingresos por regalías a nivel interno.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Organización: La Aceleración de las PYMEs Remodela la Dinámica del Mercado

Las grandes empresas generaron el 68,71% de los ingresos de 2025 tras pilotos tempranos en mantenimiento predictivo, asesoramiento robotizado y detección de fraudes en tiempo real. Sus curvas de adopción reflejan programas digitales multianuales de núcleo y lagos de datos propios. Sin embargo, las PYMEs registran ahora una CAGR del 36,20% gracias a que las plataformas en la nube reducen las barreras de entrada. Se espera que la cuota del mercado de big data e inteligencia artificial de Arabia Saudita correspondiente a las PYMEs se amplíe cada año a medida que los conjuntos de IA basados en suscripción reemplacen las licencias iniciales.

Las cuotas de contratación pública que favorecen a los proveedores locales incentivan a las pequeñas empresas a incorporar IA en soluciones de nicho, desde el escáner de conformidad halal hasta el análisis de sentimiento en árabe. Una mayor aceleración proviene de las normas de banca abierta del sector fintech que exponen los datos de los clientes a través de API seguras, lo que permite a los desarrolladores de PYMEs crear microservicios sobre las infraestructuras bancarias. En conjunto, estas fuerzas diversifican los flujos de ingresos y reducen el riesgo de concentración en el mercado de big data e inteligencia artificial de Arabia Saudita.

Por Vertical de Usuario Final: El Sector Salud Emerge como Líder de Crecimiento

El sector BFSI retuvo el 21,34% de los ingresos en 2025, con bancos que automatizan la calificación crediticia y aseguradoras que pilotan precios basados en telemática. Sin embargo, el sector salud avanza ahora a una CAGR del 36,16% hasta 2031, respaldado por 1,6 millones de consultas triadas por IA en el Hospital Virtual Seha y el cribado de patología con IA en la Ciudad Médica del Rey Fahad. El tamaño del mercado de big data e inteligencia artificial de Arabia Saudita asignado al sector salud está preparado para crecer a medida que los códigos de reembolso comiencen a recompensar el diagnóstico asistido por IA.

La mejora del rendimiento en imágenes médicas reduce los retrasos en derivaciones, mientras que los chatbots de triaje de síntomas disminuyen las visitas a la atención primaria. Los entornos regulatorios de prueba permiten actualizar los algoritmos sin reiniciar la certificación, lo que motiva a los proveedores a iterar con rapidez. En paralelo, las integraciones de dispositivos portátiles alimentan modelos de tratamiento personalizado, una tendencia que se extiende a los subsegmentos de bienestar y fitness.

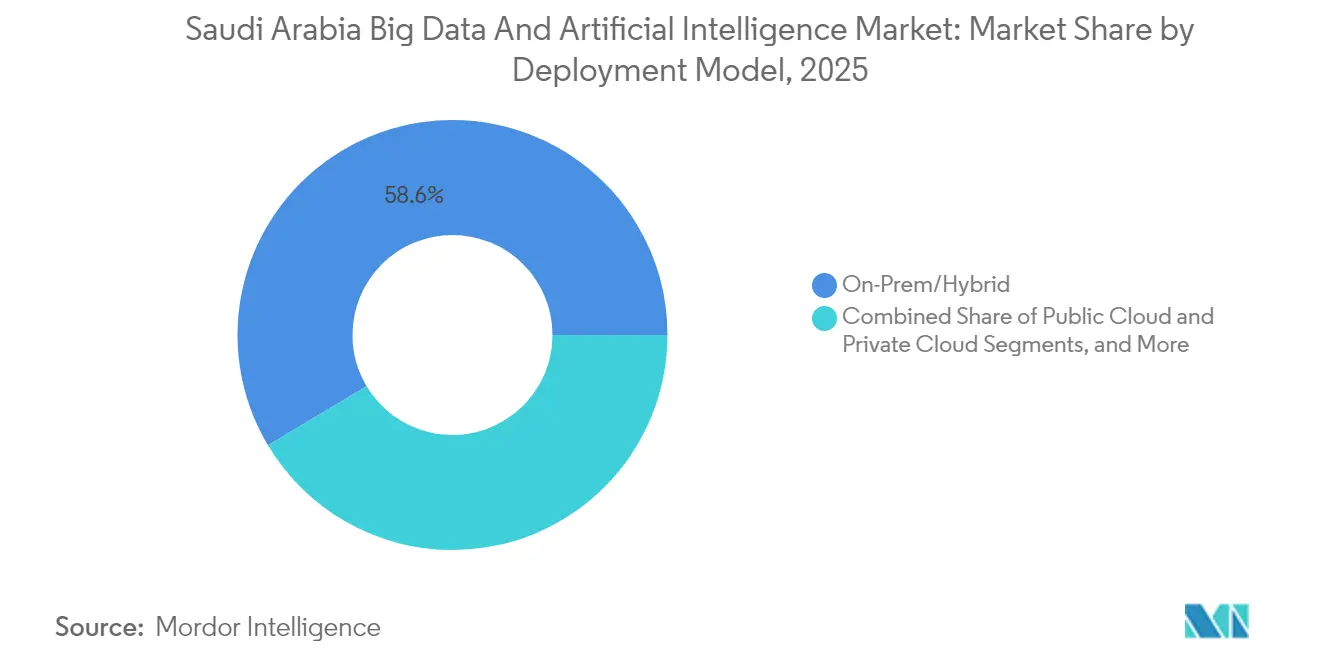

Por Modelo de Implementación: La Migración hacia la Nube se Acelera a Pesar de las Preocupaciones de Soberanía

Los entornos locales e híbridos concentraron el 58,57% del gasto en 2025 porque los ministerios exigen control físico de los datos sensibles. Sin embargo, el subsegmento de nube pública muestra una CAGR del 35,63% a medida que las cláusulas de residencia clarificadas alivian los temores de cumplimiento. Los hiperescaladores ofrecen zonas de cómputo dedicadas con gestión soberana de claves, persuadiendo a bancos y hospitales para externalizar las ejecuciones de entrenamiento.

Los patrones híbridos dominan en modelos entrenados en GPU en la nube y luego implementados en pasarelas de inferencia locales. Estos esquemas explotan la elasticidad al tiempo que limitan el tráfico saliente. Con el tiempo, las ofertas de nube privada de SCCC y Alibaba-STC difuminan el límite al colocar racks hiperescala en instalaciones de propiedad del cliente. Este continuo garantiza que el mercado de big data e inteligencia artificial de Arabia Saudita continúe diversificando las opciones de implementación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: El Aprendizaje Automático Lidera las Aplicaciones Prácticas

El aprendizaje automático supervisado sigue siendo el motor principal para la detección de anomalías, la predicción de abandono y la fijación dinámica de precios en el comercio minorista y las telecomunicaciones. Las empresas favorecen su interpretabilidad y sus menores requisitos de datos. La adopción del aprendizaje profundo se acelera donde dominan las tareas de visión y lenguaje, asistida por los chips NVIDIA Grace Blackwell ahora disponibles a través de los clústeres HUMAIN. El procesamiento del lenguaje natural ocupa un lugar destacado en la prioridad estratégica porque 400 millones de hablantes de árabe requieren interfaces culturalmente alineadas.

Las aplicaciones de IA en el borde crecen a medida que la cobertura 5G se expande y los presupuestos de latencia se ajustan. Aramco muestra un ahorro energético del 40% mediante inferencia en sitio, y los semáforos de NEOM reaccionan en menos de 15 milisegundos a las transmisiones de cámara. Las plataformas de análisis de big data siguen proporcionando la columna vertebral de ingeniería de características, pero su prominencia retrocede gradualmente a medida que los canales de IA de extremo a extremo fusionan ETL y la gobernanza de modelos. La combinación tecnológica asegura que el mercado de big data e inteligencia artificial de Arabia Saudita mantenga tanto amplitud como profundidad de casos de uso.

Análisis Geográfico

Riad ancla el mercado de big data e inteligencia artificial de Arabia Saudita, albergando SDAIA, HUMAIN y la mayor parte del financiamiento de capital de riesgo. El corredor de la capital cuenta con cinco zonas hiperescala que juntas superan los 500 megavatios de carga de TI. La Provincia Oriental aprovecha los hidrocarburos y las plantas de hidrógeno verde para justificar clústeres de optimización de IA que gestionan el rendimiento de las refinerías y el equilibrio de las energías renovables. NEOM destaca por sus implementaciones de ciudad inteligente cuyos desbordamientos de datos nutren el rendimiento de los modelos a nivel nacional.

El posicionamiento transfronterizo fortalece aún más la competitividad. Los centros de datos sauditas se interconectan con los cables de Marsella y Bombay, proporcionando una latencia inferior a 100 milisegundos hacia Europa y Asia. Esta geografía permite al Reino atraer cargas de trabajo internacionales de IA que buscan alojamiento políticamente estable y energéticamente eficiente. El liderazgo regulatorio, en particular la Ley de Protección de Datos Personales, otorga certeza jurídica que muchos estados vecinos aún perfeccionan, motivando a las empresas multinacionales a establecer sus sedes regionales en Riad.

Los programas de digitalización provincial extienden la IA más allá de las megalópolis. Qassim pilota análisis de cultivos mediante drones, Asir implementa predicción de incendios forestales y Tabuk ejecuta la optimización de la alimentación en acuicultura. Estos proyectos de base amplían la diversidad de datos y prueban la robustez de la IA en climas variados. El efecto acumulado eleva el nivel de madurez nacional de la IA y sostiene la trayectoria de crecimiento del mercado de big data e inteligencia artificial de Arabia Saudita.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, aunque la consolidación se acelera a medida que las alianzas soberanas se cristalizan. Las compras masivas de GPU de HUMAIN aseguran capacidad preferencial, empujando a los rivales a agrupar recursos o especializarse en nichos verticales. Microsoft, AWS, Google Cloud y Alibaba Cloud compiten vigorosamente por las cargas de trabajo empresariales, aunque deben localizarse a través de empresas conjuntas o pactos de revendedor para satisfacer las normas de residencia. Esta dualidad fomenta la coopetición: los hiperescaladores comparten inversiones en infraestructura pero divergen en servicios de plataforma.

Los campeones nacionales prosperan en herramientas centradas en el árabe. Intelmatix aplica motores de inteligencia de decisión a la logística, Tarjama localiza el contenido empresarial y vminds.ai agrega aplicaciones de consumo en un modelo de superaplicación. Las rondas de financiación superiores a USD 20 millones señalan una confianza inversora en maduración. Las empresas internacionales de semiconductores impulsan laboratorios de arquitecturas de referencia en Riad para estimular la demanda de sus aceleradores, creando negocios derivados para los integradores de sistemas.

Los ecosistemas de dispositivos en el borde también evolucionan. STC suministra enrutadores conectados 5G que incluyen inferencia de visión por computadora, mientras que el grupo de IA interno de Aramco vende modelos industriales a empresas petroquímicas externas. Los proveedores que ofrecen módulos de gobernanza llave en mano ganan contratos a medida que los costos de cumplimiento aumentan. En general, las diversas estrategias aseguran que el mercado de big data e inteligencia artificial de Arabia Saudita continúe fomentando tanto la escala global como la especialización local.[4]Microsoft Corporation, "Expansión de la Región en la Nube de Oriente Medio," news.microsoft.com

Líderes de la Industria de Big Data e Inteligencia Artificial de Arabia Saudita

Microsoft Corporation

Nvidia Corporation

Amazon Web Services Inc.

SAP SE

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: HUMAIN y NVIDIA revelaron planes para fábricas de IA con un clúster NVIDIA GB300 Grace Blackwell de 18.000 unidades y la primera región de Omniverse Cloud en Oriente Medio.

- Mayo 2025: DataVolt firmó con Supermicro para introducir enfriamiento líquido a escala de rack en los centros de datos de NEOM, mejorando la eficiencia energética.

- Abril 2025: Alibaba lanzó el modelo de código abierto de vídeo corto Wan2.1-FLF2V-14B, superando los 2,2 millones de descargas.

- Marzo 2025: BlackRock, Microsoft y MGX lanzaron una Asociación Global de Infraestructura de IA por USD 30 mil millones, destinando fondos a instalaciones sauditas.

Alcance del Informe del Mercado de Big Data e Inteligencia Artificial de Arabia Saudita

La inteligencia artificial es un tema que combina la informática y conjuntos de datos robustos para habilitar capacidades de resolución de problemas. Por su parte, el big data se refiere a conjuntos de datos complejos o demasiado grandes para ser gestionados por el software de procesamiento de datos ordinario.

El estudio analiza el escenario actual del mercado y las tendencias de crecimiento relacionadas con las industrias de Big Data e Inteligencia Artificial en Arabia Saudita. También se incluye una visión de las Estrategias Nacionales de IA en todo el mundo. El estudio rastrea la dinámica del mercado a nivel de país de la región y los casos de uso de implementación significativos para IA y análisis de datos.

El mercado de Big Data e Inteligencia Artificial de Arabia Saudita está segmentado por soluciones (hardware, software, servicios), tamaño de organización (PYMEs, grandes empresas) y usuario final (TI y telecomunicaciones, comercio minorista, instituciones públicas y gubernamentales, BFSI, salud, energía, construcción y manufactura, y otros usuarios finales). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| PYMEs |

| Grandes Empresas |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Instituciones Públicas y Gubernamentales |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud |

| Energía (Petróleo, Gas y Servicios Públicos) |

| Construcción y Manufactura |

| Otros Verticales de Usuario Final (Turismo, Transporte, Educación) |

| Local / Híbrido |

| Nube Pública |

| Nube Privada |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Procesamiento del Lenguaje Natural |

| Visión por Computadora |

| Plataformas de Análisis de Big Data |

| IA en el Borde |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tamaño de Organización | PYMEs |

| Grandes Empresas | |

| Por Vertical de Usuario Final | TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico | |

| Instituciones Públicas y Gubernamentales | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud | |

| Energía (Petróleo, Gas y Servicios Públicos) | |

| Construcción y Manufactura | |

| Otros Verticales de Usuario Final (Turismo, Transporte, Educación) | |

| Por Modelo de Implementación | Local / Híbrido |

| Nube Pública | |

| Nube Privada | |

| Por Tecnología | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento del Lenguaje Natural | |

| Visión por Computadora | |

| Plataformas de Análisis de Big Data | |

| IA en el Borde |

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos para las soluciones de IA sauditas en 2031?

Se proyecta que el mercado de big data e inteligencia artificial de Arabia Saudita alcance USD 2,81 mil millones en 2031.

¿Qué sector crece más rápido en la adopción de IA en el Reino?

El sector salud lidera con una CAGR del 36,16%, impulsado por programas de telemedicina y diagnóstico con IA.

¿Cómo se benefician las PYMEs de las iniciativas de IA sauditas?

Las políticas de nube prioritaria y la facturación electrónica obligatoria han reducido las barreras de entrada, permitiendo a las PYMEs adoptar rápidamente análisis de IA de pago por uso.

¿Por qué muchas empresas aún prefieren la implementación local?

Los mandatos de soberanía de datos para cargas de trabajo gubernamentales y de defensa mantienen el 58,57% de las implementaciones en entornos locales o híbridos.

¿Qué zonas geográficas albergan la mayor parte de los centros de datos de IA?

Riad concentra la mayoría de los campus hiperescala, mientras que la Provincia Oriental y NEOM añaden capacidad para cargas de trabajo industriales y de ciudad inteligente.

¿Cuál es la mayor restricción para el crecimiento de la IA?

Persiste una brecha de talento sénior en ciencia de datos, con una demanda que supera la oferta en aproximadamente tres a uno, lo que eleva los costos salariales.

Última actualización de la página el: