Tamaño y Participación del Mercado de Fusión de la Articulación Sacroilíaca

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

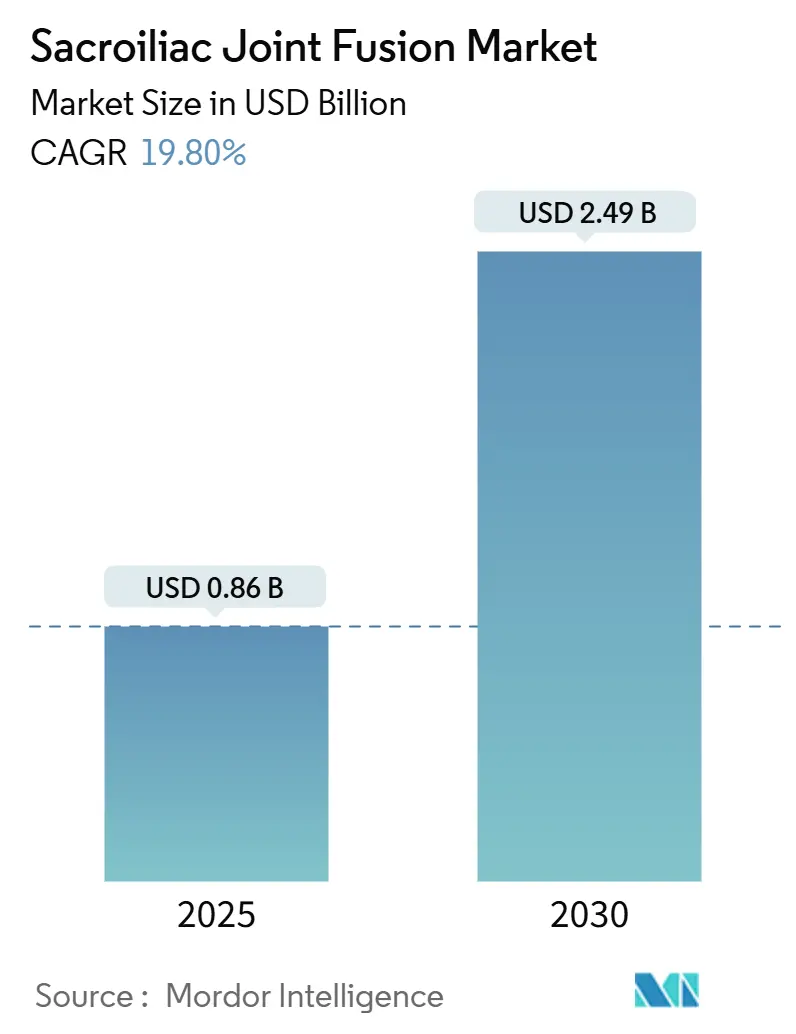

| Tamaño del Mercado (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fusión de la Articulación Sacroilíaca por Mordor Intelligence

El mercado de fusión de la articulación sacroilíaca fue valorado en USD 0,86 millones en 2025 y, con un crecimiento a una CAGR del 19,8%, se proyecta que alcance USD 2,49 millones para 2030. El crecimiento sostenido es impulsado por el creciente reconocimiento clínico de la disfunción de la articulación sacroilíaca en las vías de dolor lumbar crónico, la acelerada adopción de técnicas mínimamente invasivas y reformas favorables en el reembolso, como el CPT 27279. Los implantes de titanio mantienen el liderazgo, aunque los sistemas de titanio poroso impreso en 3D están ganando impulso gracias a su superior osteointegración y potencial de ajuste personalizado. América del Norte ostenta la mayor posición regional a medida que los volúmenes de procedimientos aumentan entre los especialistas en dolor intervencionista y columna vertebral, mientras que Asia Pacífico registra la CAGR regional más rápida, gracias a la expansión de la capacidad quirúrgica y la mejora de la cobertura de los pagadores. La intensidad competitiva continúa aumentando a medida que los actores establecidos aprovechan el marketing basado en evidencia y los nuevos participantes buscan escala mediante adquisiciones.

Conclusiones Clave del Informe

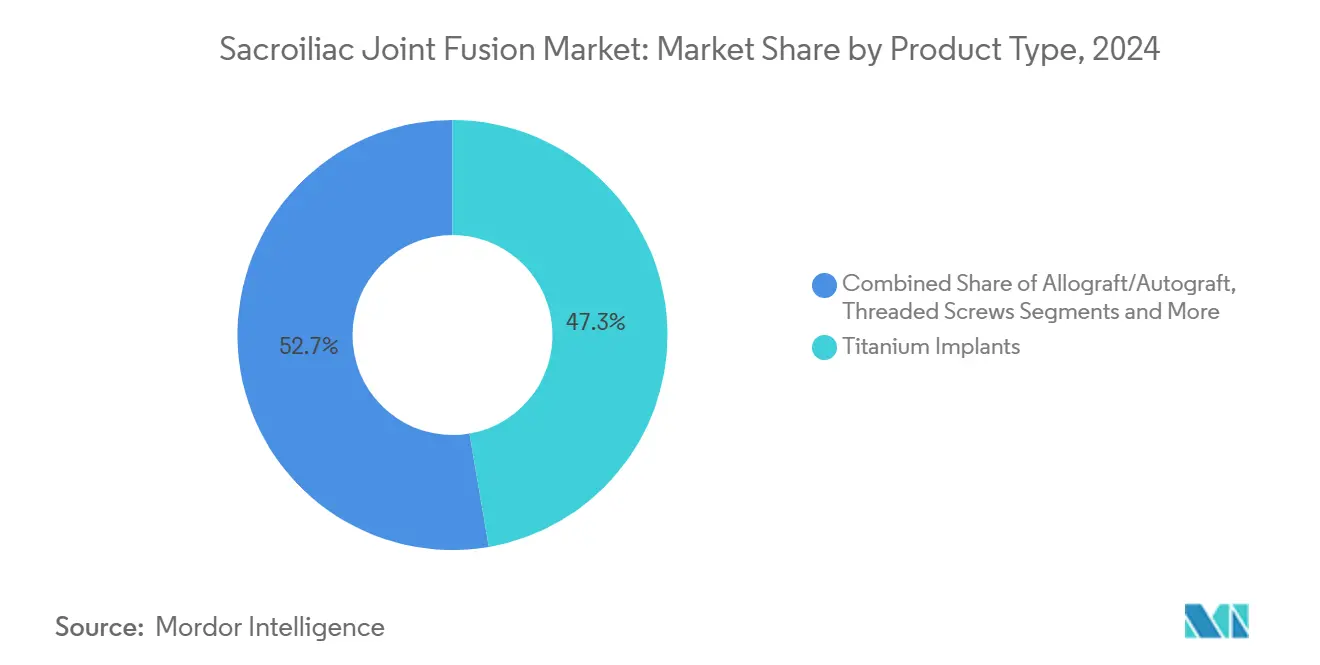

- Por tipo de producto, los implantes de titanio lideraron con una participación de ingresos del 47,3% en 2024; el titanio poroso impreso en 3D avanza a una CAGR del 23,4% hasta 2030.

- Por enfoque quirúrgico, la técnica lateral mínimamente invasiva representó el 62,4% de la participación del mercado de fusión de la articulación sacroilíaca en 2024. En contraste, se prevé que los procedimientos posteriores y posterolaterales oblicuos aumenten a una CAGR del 25,1% durante 2025-2030.

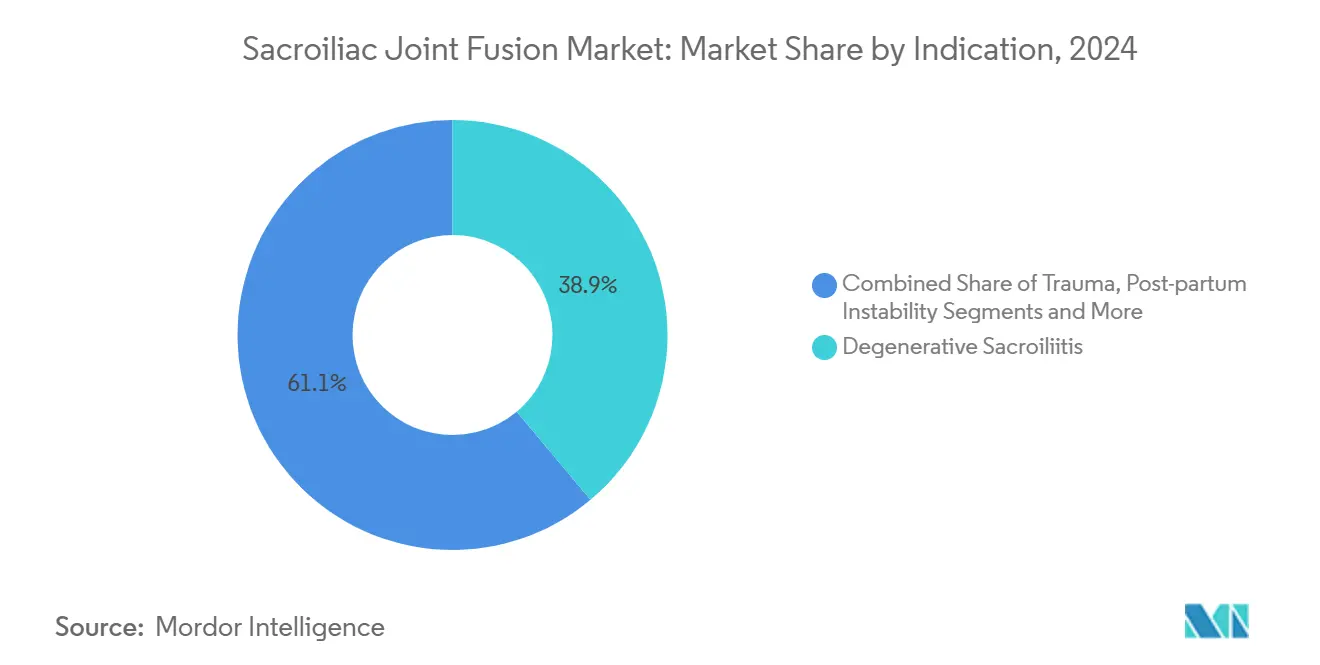

- Por indicación, la sacroilitis degenerativa representó el 38,9% del tamaño del mercado de fusión de la articulación sacroilíaca en 2024; se proyecta que el dolor post-fusión lumbar se expanda a una CAGR del 24,6% hasta 2030.

- Por usuario final, los hospitales capturaron el 66,2% de la participación del mercado de fusión de la articulación sacroilíaca en 2024; los centros de cirugía ambulatoria registran una CAGR del 21,2% hasta finales de la década.

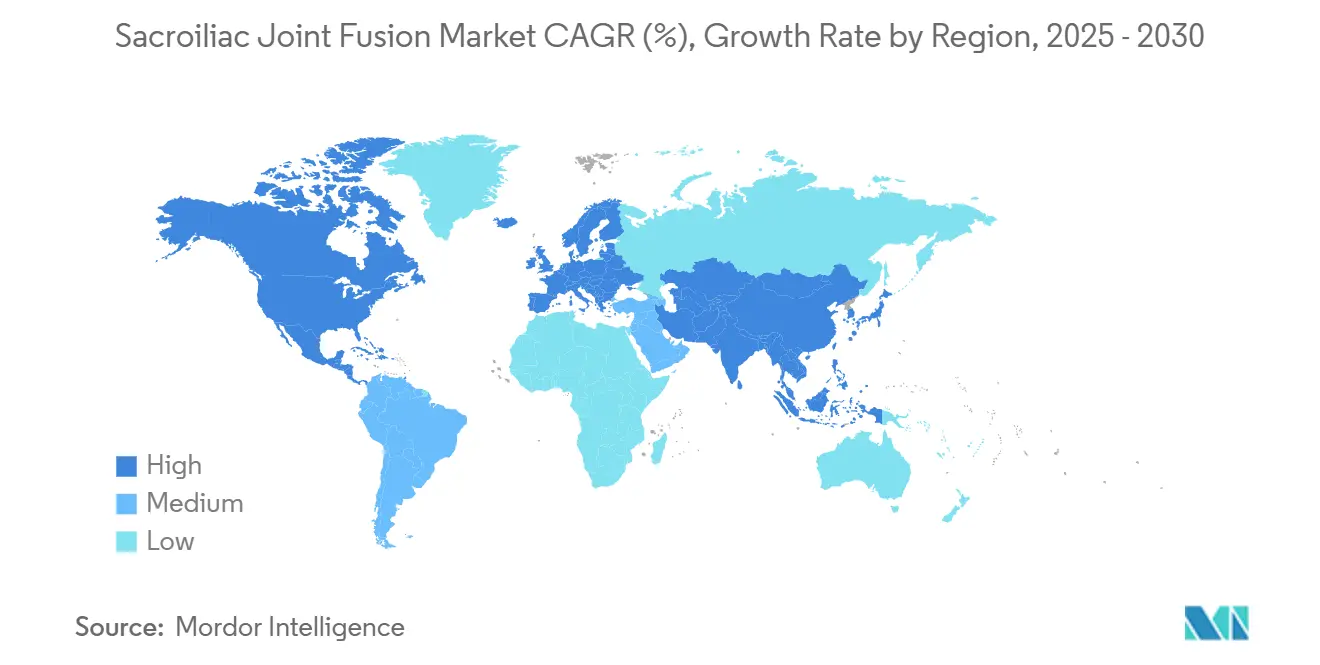

- Por geografía, América del Norte controló el 55,6% de los ingresos en 2024; se proyecta que Asia Pacífico registre la CAGR más rápida del 16,7% hasta 2030.

Tendencias e Información del Mercado Global de Fusión de la Articulación Sacroilíaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de la fusión mínimamente invasiva de la articulación sacroilíaca | +4.20% | Global; América del Norte lidera | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica con sacroilitis y dolor lumbar | +3.80% | Global; mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión del reembolso (CPT 27279 y X034T) | +3.10% | América del Norte y UE | Mediano plazo (2-4 años) |

| Transición hacia entornos ambulatorios liderada por médicos especialistas en dolor | +2.90% | América del Norte expandiéndose hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Implantes porosos impresos en 3D que aceleran la fusión | +2.70% | Centros tecnológicos globales | Mediano plazo (2-4 años) |

| Economía del complemento de fusión lumbar con pago agrupado | +2.10% | América del Norte; proyectos piloto en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Fusión Mínimamente Invasiva de la Articulación Sacroilíaca

Los procedimientos mínimamente invasivos aumentaron un 592% entre 2015 y 2020, mientras que las técnicas abiertas disminuyeron, lo que subraya un claro cambio de paradigma. Los especialistas no quirúrgicos realizan ahora el 52,1% de las fusiones percutáneas, ampliando la base de proveedores más allá de los cirujanos de columna tradicionales y acelerando la difusión del procedimiento.[1]Andrew M. Hersh et al., "Tendencias Contemporáneas en la Fusión Mínimamente Invasiva de la Articulación Sacroilíaca," Neurosurgery, journals.lww.com El estudio multicéntrico SECURE reportó una tasa de respondedores del 73,5% a los 12 meses para los enfoques posteriores, con menos complicaciones que el acceso lateral, reduciendo así la resistencia de los pagadores para la cobertura. Medicare consolidó estos avances al añadir el CPT 27279, y las posteriores alineaciones de los pagadores privados mejoraron las relaciones reembolso-cargo, haciendo que la atención ambulatoria sea financieramente atractiva. Las designaciones de dispositivo innovador de la FDA, como el iFuse TORQ TNT, refuerzan el ciclo de retroalimentación de innovación clínica que sostiene este impulsor.

Crecimiento de la Población Geriátrica con Sacroilitis y Dolor Lumbar

El envejecimiento de la población intensifica la demanda porque la sacroilitis degenerativa afecta de manera desproporcionada a los adultos mayores de 65 años, una cohorte que se proyecta que se expandirá hasta 2030 según la Organización Mundial de la Salud.[2]Centros de Servicios de Medicare y Medicaid, "Facturación y Codificación: Procedimientos de la Articulación Sacroilíaca," cms.gov La evidencia longitudinal muestra que el 23% de los pacientes con fusión lumbar multinivel desarrollan dolor en la articulación sacroilíaca, una estadística que eleva los volúmenes de cirugía de revisión e impulsa la utilización de dispositivos. Los implantes de titanio poroso impresos en 3D ofrecen una superior integración ósea, un atributo valorado por los pacientes mayores que necesitan una estabilidad de fusión confiable. Los datos del estudio revelan que las puntuaciones de dolor cayeron de 6,8 a 3,8 dentro de los seis meses posteriores a la fusión y se mantuvieron duraderas durante cinco años, reforzando la narrativa de eficacia a largo plazo. Este impulsor demográfico es particularmente pronunciado en las economías maduras con infraestructuras de reembolso establecidas que pueden absorber los costos por caso.

Expansión del Reembolso (CPT 27279 y X034T)

El código CPT 27279 dedicado de Medicare estandarizó la facturación para la fusión mínimamente invasiva, reduciendo los retrasos administrativos e incentivando la migración ambulatoria.[3]Organización Mundial de la Salud, "Envejecimiento de la Población Mundial: Destacando la Creciente Proporción de Adultos de 65 Años o Más," who.int El complemento X034T apoya además las tecnologías de implantes avanzados, mientras que el estado de paso transitorio de los Centros de Servicios de Medicare y Medicaid para el iFuse Bedrock Granite de SI-BONE garantiza pagos ambulatorios elevados durante tres años. Los análisis de costo-utilidad demuestran que la fusión de la articulación sacroilíaca alcanza la neutralidad de costos en el año seis cuando se compara con regímenes prolongados de atención conservadora. Los pagadores comerciales han seguido el ejemplo, ampliando la cobertura de políticas médicas y reduciendo los obstáculos de autorización previa. Las guías basadas en evidencia de las sociedades globales de columna vertebral corroboran la cobertura para los dispositivos de transfijación, aunque continúan los debates sobre los enfoques sin transfijación, creando nichos de reembolso estratificados.

Transición hacia Entornos Ambulatorios Liderada por Médicos Especialistas en Dolor

Los centros de cirugía ambulatoria absorben ahora una proporción creciente de procedimientos a medida que los enfoques mínimamente invasivos reducen los tiempos operatorios y los períodos de convalecencia. Los médicos especialistas en dolor intervencionista han aprovechado su experiencia en inyecciones diagnósticas para transitar sin problemas hacia procedimientos de fusión posterior, ampliando así el grupo de proveedores. El cálculo financiero para los centros de cirugía ambulatoria es favorable porque la mayor captura de margen se alinea con las iniciativas de pago agrupado, impulsando inversiones de capital en tecnologías de imagen y navegación. Las diferencias de adopción regional siguen las regulaciones estatales que rigen la licencia de los centros de cirugía ambulatoria y los estatutos de práctica profesional. Los operadores de instalaciones se centran en planes de estudio de formación estandarizados para acelerar la acreditación y minimizar las complicaciones de la curva de aprendizaje, manteniendo el impulso ambulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Datos limitados de resultados aleatorizados a largo plazo | -2.40% | Global | Mediano plazo (2-4 años) |

| Alto costo de dispositivos y procedimientos en mercados emergentes | -1.80% | Asia Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escrutinio de las tasas de fallo de aloinjertos estructurales | -1.20% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Brechas en la acreditación de cirujanos para nuevas tecnologías posteriores | -0.90% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Datos Limitados de Resultados Aleatorizados a Largo Plazo

La mayoría de los estudios que informan sobre la fusión de la articulación sacroilíaca se extienden solo hasta puntos de dos años, lo que limita las evaluaciones definitivas de efectividad comparativa. Los pagadores examinan la ausencia de ensayos controlados aleatorizados a gran escala al elaborar políticas de cobertura local, lo que puede frenar el reembolso para los dispositivos posteriores emergentes. Los organismos profesionales instan a métricas de resultados estandarizadas, pero hasta que madure la evidencia aleatorizada a cinco años, los clínicos conservadores permanecen cautelosos. Los patrocinadores están financiando ensayos de múltiples brazos que se completarán en 2027 y que tienen como objetivo cerrar esta brecha de evidencia. Si bien los datos observacionales intermedios son prometedores, la restricción modera cierta adopción a corto plazo, especialmente en sistemas sensibles a los costos.

Alto Costo de Dispositivos y Procedimientos en Mercados Emergentes

Los implantes sacroilíacos premium a menudo superan los presupuestos de atención médica de los pacientes en naciones de bajos ingresos, donde dominan los aseguradores públicos sensibles al precio. La infraestructura limitada y la escasez de especialistas restringen aún más la difusión de la cirugía de columna mínimamente invasiva. Las asociaciones de fabricación local y las estrategias de precios escalonados están ganando terreno en el sector de columna vertebral de India, pero la asequibilidad amplia sigue siendo esquiva. La brecha crea terreno fértil para proveedores nacionales competitivos en costos, pero introduce preocupaciones de calidad regulatoria. En consecuencia, el liderazgo de CAGR de Asia Pacífico es desigual: rápido en las economías desarrolladas, más lento en las geografías con restricciones fiscales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Titanio Impulsa la Innovación

Los implantes de titanio capturaron el 47,3% de los ingresos de 2024, ilustrando la dependencia duradera de un material cuyo módulo de elasticidad se aproxima al hueso cortical y mitiga el blindaje de tensión. Las proyecciones del tamaño del mercado de fusión de la articulación sacroilíaca muestran que el titanio continúa anclando las ventas absolutas incluso a medida que las variantes porosas escalan. Las opciones de aloinjerto siguen siendo un nicho, reservadas para procedimientos posteriores con enfoque biológico. El mercado de fusión de la articulación sacroilíaca está siendo testigo de un fuerte crecimiento en el titanio poroso impreso en 3D, registrando una CAGR del 23,4% hasta 2030 en medio de creciente evidencia de fusión acelerada y flexibilidad de diseño específico para el paciente. Los dispositivos híbridos que combinan jaulas de PEEK con recubrimientos de titanio poroso están emergiendo para salvar la brecha entre radiolucencia y osteointegración, insinuando una futura segmentación de categorías.

La carrera de innovación gira en torno a la topografía de superficie, con retículas trabeculares fabricadas de forma aditiva que permiten el crecimiento óseo a través y, por lo tanto, acortan el retraso biológico hasta la fusión. La diferenciación competitiva depende cada vez más de algoritmos de impresión propietarios y diseño guiado por inteligencia artificial que adapta los gradientes de porosidad a la morfología pélvica individual. Aunque el precio por unidad de los implantes impresos en 3D es más alto, los hospitales cuantifican las compensaciones de costos a través de la reducción del riesgo de revisión. En los mercados en desarrollo, el titanio sigue siendo preferible debido a las cadenas de suministro bien establecidas y las vías regulatorias predecibles, reforzando su posición incluso a medida que los segmentos premium ganan participación.

Por Enfoque Quirúrgico: Las Técnicas Laterales Lideran a Pesar del Crecimiento Posterior

El enfoque lateral mínimamente invasivo representó el 62,4% de la participación del mercado de fusión de la articulación sacroilíaca en 2024, una dominancia respaldada por una década de familiaridad del cirujano y robustas herramientas de navegación. La expansión del tamaño del mercado de fusión de la articulación sacroilíaca continúa en este segmento, aunque a un ritmo de maduración a medida que los enfoques posteriores se aceleran. Las técnicas posteriores y posterolaterales oblicuas están aumentando a una CAGR del 25,1%, favorecidas por los médicos especialistas en dolor intervencionista que valoran el posicionamiento en decúbito prono y la mínima disrupción de tejidos blandos. Los datos biomecánicos indican que los sistemas de transfijación integrada posterior proporcionan una estabilidad rotacional superior con menos extracción ósea, un argumento de venta para los pacientes osteoporóticos.

La preferencia del cirujano se está inclinando hacia estrategias de acceso que armonizan la eficiencia del quirófano con la seguridad. El acceso lateral mantiene tracción para anatomías complejas que requieren fijación triangulada, mientras que el acceso posterior sobresale en entornos ambulatorios que requieren hardware mínimo e incisiones más cortas. La fusión posterolateral abierta se ha retraído hacia pequeños nichos de revisión debido a la mayor morbilidad. Los proveedores de tecnología están adaptando las líneas de implantes para acomodar ambas trayectorias, asegurando la compatibilidad entre enfoques y, por lo tanto, protegiéndose contra los cambios de paradigma clínico.

Por Indicación: Las Condiciones Degenerativas Impulsan la Demanda Primaria

La sacroilitis degenerativa generó el 38,9% del tamaño del mercado de fusión de la articulación sacroilíaca en 2024, reflejando el aumento demográfico de adultos mayores que presentan degeneración articular. La codificación CIE clara y la familiaridad de los pagadores agilizan las vías de acceso de los pacientes. El dolor post-fusión lumbar, sin embargo, registra la CAGR más rápida del 24,6% a medida que la conciencia de la enfermedad del segmento adyacente se agudiza entre los cirujanos de columna. La disrupción de la articulación sacroilíaca vinculada a trauma o inestabilidad posparto representa participaciones más pequeñas pero estables, impulsadas por la creciente sofisticación diagnóstica en los círculos ortopédicos y obstétricos.

Las construcciones de artrodesis espinal más largas acentúan la transferencia de tensión al complejo sacroilíaco, creando un sustrato estructural para la disfunción futura. En consecuencia, los protocolos de detección en las etapas de planificación pre-fusión incluyen cada vez más la evaluación sacroilíaca, alimentando los volúmenes de procedimientos posteriores. Las indicaciones impulsadas por trauma se inclinan hacia la fijación inmediata utilizando implantes de alta capacidad de carga, mientras que los casos degenerativos priorizan las superficies osteoconductoras. Los proveedores están diversificando las carteras de implantes para alinearse con las demandas biomecánicas matizadas en los subconjuntos de indicaciones.

Por Usuario Final: El Dominio Hospitalario Enfrenta el Desafío de los Centros de Cirugía Ambulatoria

Los hospitales mantuvieron el 66,2% de la participación del mercado de fusión de la articulación sacroilíaca en 2024, sostenidos por imágenes diagnósticas integrales, respaldo de unidades de cuidados intensivos y equipos multidisciplinarios necesarios para combinaciones de casos complejos. Sin embargo, los centros de cirugía ambulatoria se están expandiendo a una CAGR del 21,2% a medida que los tiempos de procedimiento se comprimen y los paquetes de pagadores incentivan los entornos de menor costo. Las clínicas ortopédicas especializadas y los centros de manejo del dolor están convergiendo en tecnologías posteriores mínimamente invasivas que se adaptan a sus flujos de trabajo ambulatorios. Las instituciones académicas funcionan como incubadoras de innovación y centros de acreditación, influyendo indirectamente en las curvas de adopción aunque controlan volúmenes directos modestos.

La migración ambulatoria se está acelerando a medida que los centros de cirugía ambulatoria aprovechan los tiempos de rotación predecibles del quirófano y las ventajas de satisfacción del paciente. Los hospitales están respondiendo creando centros de cirugía ambulatoria de propiedad hospitalaria o asociándose con grupos de médicos para mantener la captura de procedimientos. Las decisiones de inversión de capital ahora evalúan de manera ubicua el potencial de rendimiento de la fusión de la articulación sacroilíaca al presupuestar para actualizaciones de navegación robótica o imágenes en 3D, reafirmando el papel estratégico del procedimiento en la planificación de la línea de servicios musculoesqueléticos.

Análisis Geográfico

América del Norte representó el 55,6% de la participación del mercado de fusión de la articulación sacroilíaca en 2024, impulsada por la claridad de los pagadores y una alta densidad de especialistas en columna vertebral y dolor con formación de subespecialidad. El CPT 27279 de Medicare y las políticas de apoyo de los pagadores privados catalizaron el crecimiento del volumen, con 12.978 procedimientos documentados de 2015 a 2020 que subrayan la adopción arraigada. Canadá sigue un camino de difusión controlada a través de evaluaciones tecnológicas centralizadas, amortiguando el volumen en relación con el tamaño de la población. El sector de salud privada de México está aprovechando los flujos de turismo médico que a menudo combinan la fusión sacroilíaca con otros procedimientos de columna mínimamente invasivos, añadiendo demanda incremental.

Europa presenta un panorama multifacético en el que Alemania encabeza los recuentos de casos en medio de una cobertura integral de seguro estatutario. Francia e Italia se aceleran a través de colaboraciones académico-industriales que validan nuevos diseños de implantes bajo la supervisión del Reglamento de Dispositivos Médicos. El Reino Unido aprovecha las vías del Instituto Nacional para la Excelencia en Salud y Atención para arbitrar los umbrales de costo-utilidad, respaldando selectivamente los dispositivos de alta evidencia. España está ampliando el reembolso después de que los datos hospitalarios mostraron una reducción en las prescripciones de opioides post-fusión. El rigor regulatorio europeo garantiza la calidad, pero puede prolongar el tiempo de comercialización, impulsando a los proveedores hacia estrategias de presentación paralela.

Asia Pacífico registra la CAGR regional más alta del 16,7% hasta 2030. La demografía envejecida de Japón se alinea perfectamente con la propuesta de valor de la fusión sacroilíaca, respaldada por una cobertura universal eficiente. Los hospitales terciarios urbanos de China son adoptantes tempranos, pero la penetración rural está amortiguada por los techos presupuestarios. India ilustra dinámicas dicotómicas: las metrópolis privadas despliegan implantes nacionales rentables, mientras que las instalaciones públicas se quedan atrás debido a las restricciones de adquisición. Australia y Corea del Sur completan los bolsillos maduros de la región, integrando la fusión sacroilíaca en líneas de servicio de columna vertebral integrales. El arco de crecimiento de la región depende de la fabricación localizada, los programas de transferencia de habilidades y el reconocimiento de los pagadores de las compensaciones de costos a largo plazo.

Panorama Competitivo

El mercado de fusión de la articulación sacroilíaca demuestra una concentración moderada. SI-BONE sigue siendo el líder claro, registrando un crecimiento de ingresos interanual del 26% hasta USD 49 millones en el cuarto trimestre de 2024 y entregando su primer EBITDA ajustado positivo inaugural, impulsado por una base instalada que supera los 115.000 procedimientos. Su estrategia gira en torno a datos revisados por pares (más de 100 publicaciones) y amplias redes de formación de cirujanos que superan los 4.300 médicos a nivel mundial. Las iteraciones de dispositivos innovadores como el iFuse TORQ TNT extienden la familia de marcas hacia la fijación de fracturas pélvicas, diversificando los flujos de ingresos.

La adquisición de Vyrsa Technologies por parte de Nevro por USD 40 millones en 2025 señaló la convergencia competitiva entre la neuromodulación y la fusión estructural, creando una cartera integral para el dolor crónico. Aurora Spine promueve sistemas SiLO TFX posteriores anclados en afirmaciones de superioridad biomecánica, posicionándose contra los titulares laterales. Los grandes actores diversificados como Globus Medical y Medtronic aprovechan la distribución existente para acelerar la captura de participación una vez que los enfoques laterales propietarios alcanzan los acantilados de patentes. Las vías de dispositivos innovadores de la FDA y los pagos transitorios de los Centros de Servicios de Medicare y Medicaid amplían las ventajas del primer movedor, pero invitan a desafíos de seguidores rápidos a medida que la fabricación aditiva democratiza el diseño.

La competencia ahora se consolida en torno a tres vectores: (1) fabricación aditiva y personalización impulsada por inteligencia artificial; (2) migración del sitio de procedimiento del hospital al centro de cirugía ambulatoria; y (3) herramientas integradas de salud digital para el monitoreo remoto de la rehabilitación. Los proveedores que compiten por la entrada en mercados emergentes persiguen tornillos de titanio diseñados para reducir costos junto con asociaciones de formación para superar los déficits de infraestructura. Las alianzas estratégicas, como el pacto de Osteotec en 2024 con SI-BONE, ilustran el codesarrollo de canales orientado a la penetración transfronteriza. El potencial de consolidación moderado persiste, pero el ritmo de innovación sugiere un equilibrio dinámico que favorece a las organizaciones ágiles y ricas en evidencia.

Líderes de la Industria de Fusión de la Articulación Sacroilíaca

SI-BONE Inc.

Medtronic plc

PainTEQ LLC

Globus Medical Inc.

Orthofix Medical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Nevro adquirió Vyrsa Technologies por USD 40 millones, añadiendo el Sistema de Fusión SI V1 autorizado por la FDA con anclajes transfijantes impresos en 3D a su cartera de dolor crónico.

- Octubre de 2024: SI-BONE realizó los primeros casos en humanos con el iFuse TORQ TNT, un implante innovador designado por la FDA para fracturas pélvicas.

- Octubre de 2024: La FDA autorizó el dispositivo de fusión espinal impreso en 3D de Vy Spine, avanzando en la fabricación aditiva en la cirugía de columna vertebral.

Alcance del Informe Global del Mercado de Fusión de la Articulación Sacroilíaca

| Implantes de Titanio |

| Implantes de Titanio Poroso Impresos en 3D |

| Implantes de Aloinjerto / Autoinjerto Óseo |

| Tornillos Roscados y Placas |

| Implantes Híbridos / Compuestos |

| Lateral Transilíaco Mínimamente Invasivo |

| Posterior / Posterolateral Oblicuo Mínimamente Invasivo |

| Fusión Posterolateral Abierta |

| Enfoque Intraarticular Inferior |

| Fijación Sacropélvica Combinada |

| Sacroilitis Degenerativa |

| Disrupción / Trauma de la Articulación Sacroilíaca |

| Inestabilidad Pélvica Posparto |

| Revisión Tras Fusión Lumbar |

| Otros (Tumor, Infección) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ortopédicas y de Columna Vertebral Especializadas |

| Centros de Manejo del Dolor |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Implantes de Titanio | |

| Implantes de Titanio Poroso Impresos en 3D | ||

| Implantes de Aloinjerto / Autoinjerto Óseo | ||

| Tornillos Roscados y Placas | ||

| Implantes Híbridos / Compuestos | ||

| Por Enfoque Quirúrgico | Lateral Transilíaco Mínimamente Invasivo | |

| Posterior / Posterolateral Oblicuo Mínimamente Invasivo | ||

| Fusión Posterolateral Abierta | ||

| Enfoque Intraarticular Inferior | ||

| Fijación Sacropélvica Combinada | ||

| Por Indicación | Sacroilitis Degenerativa | |

| Disrupción / Trauma de la Articulación Sacroilíaca | ||

| Inestabilidad Pélvica Posparto | ||

| Revisión Tras Fusión Lumbar | ||

| Otros (Tumor, Infección) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ortopédicas y de Columna Vertebral Especializadas | ||

| Centros de Manejo del Dolor | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fusión de la articulación sacroilíaca en 2030?

Se prevé que el mercado alcance USD 2,49 millones para 2030, expandiéndose a una CAGR del 19,8%.

¿Qué segmento de producto está creciendo más rápido?

Los implantes de titanio poroso impresos en 3D avanzan a una CAGR del 23,4% gracias a su superior osteointegración.

¿Qué enfoque quirúrgico se espera que gane participación más rápidamente?

Se proyecta que las técnicas mínimamente invasivas posteriores y posterolaterales oblicuas aumenten a una CAGR del 25,1% entre 2025 y 2030.

¿Por qué se considera a Asia Pacífico la región de más rápido crecimiento?

La creciente capacidad quirúrgica, la presión demográfica y la expansión de los modelos de reembolso impulsan una CAGR regional del 16,7%.

¿Cómo están influyendo los cambios en el reembolso en la adopción de procedimientos?

Los códigos CPT dedicados, los pagos de paso y la economía de atención agrupada mejoran los márgenes de los proveedores y aceleran la migración ambulatoria.

¿Quiénes son los principales líderes del mercado?

SI-BONE lidera, seguido de empresas como Nevro (tras la adquisición de Vyrsa), Aurora Spine, Globus Medical y Medtronic.

Última actualización de la página el: