Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de la República Democrática del Congo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

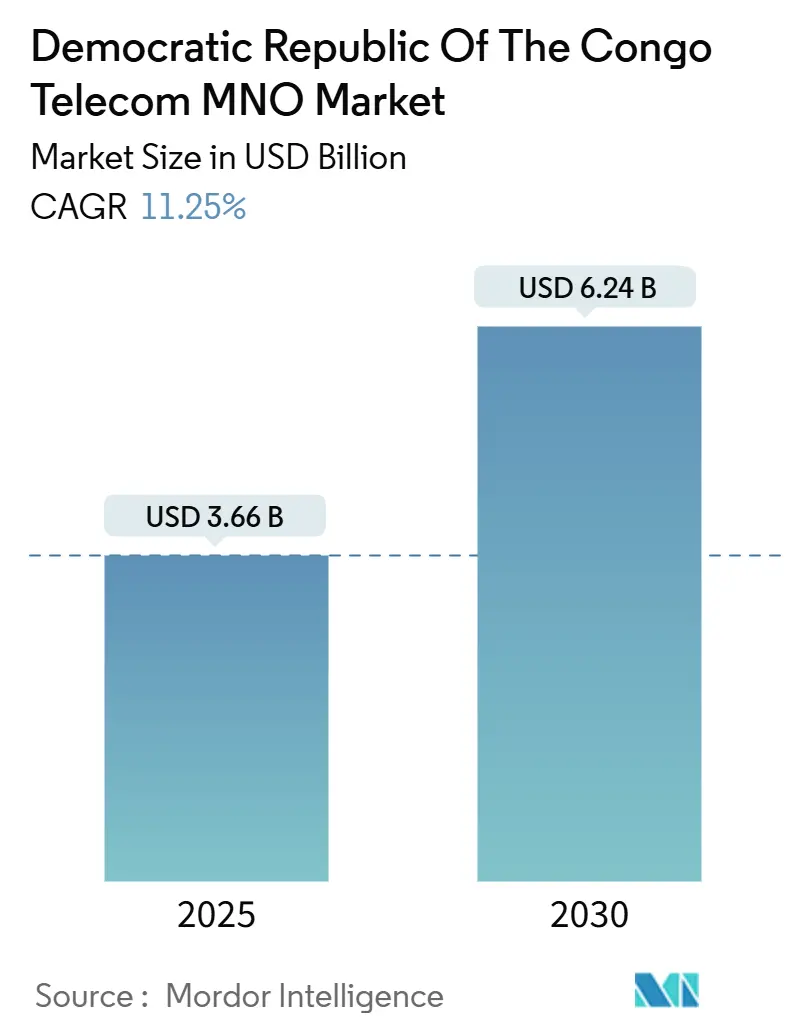

| Tamaño del Mercado (2025) | 3.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de la República Democrática del Congo por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de la República Democrática del Congo se estima en USD 3.660 millones en 2025, y se espera que alcance los USD 6.240 millones en 2030, a una CAGR del 11,25% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 64,01 millones de suscriptores en 2025 a 99,22 millones de suscriptores en 2030, a una CAGR del 9,16% durante el período de pronóstico (2025-2030).

La inversión sostenida en redes troncales de fibra, despliegues de torres en zonas rurales y ecosistemas de dinero móvil está desplazando el modelo de ingresos desde la conectividad pura hacia la monetización de servicios digitales. La digitalización empresarial y la integración de conectividad satelital tras la entrada de Starlink en 2025 están ampliando la base de clientes potenciales, mientras que los corredores de fibra transfronterizos están reduciendo los costos de tránsito mayorista y mejorando la economía del ancho de banda internacional. La intensidad competitiva se mantiene relativamente contenida porque Vodacom Congo, Orange RDC y Airtel DRC atienden conjuntamente alrededor del 85% de los suscriptores móviles, lo que permite una fijación de precios disciplinada en paquetes de datos y soluciones empresariales Vodacom. Sin embargo, la tributación que alcanza el 34% de los ingresos de los operadores y los recurrentes cortes de electricidad continúan diluyendo los márgenes de EBITDA, particularmente en los sitios rurales.

Conclusiones Clave del Informe

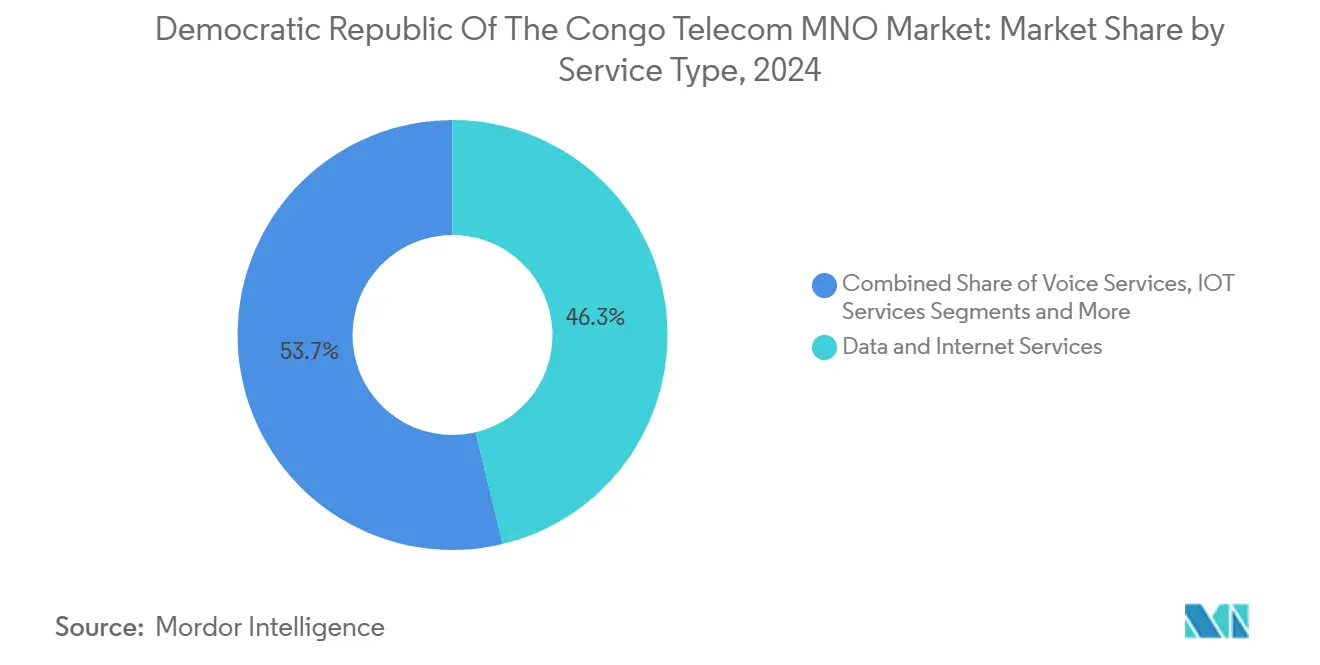

- Por tipo de servicio, los servicios de datos lideraron con el 46,27% de la participación del mercado de telecomunicaciones de la República Democrática del Congo en 2024, mientras que los servicios de IoT están proyectados para expandirse a una CAGR del 11,33% hasta 2030.

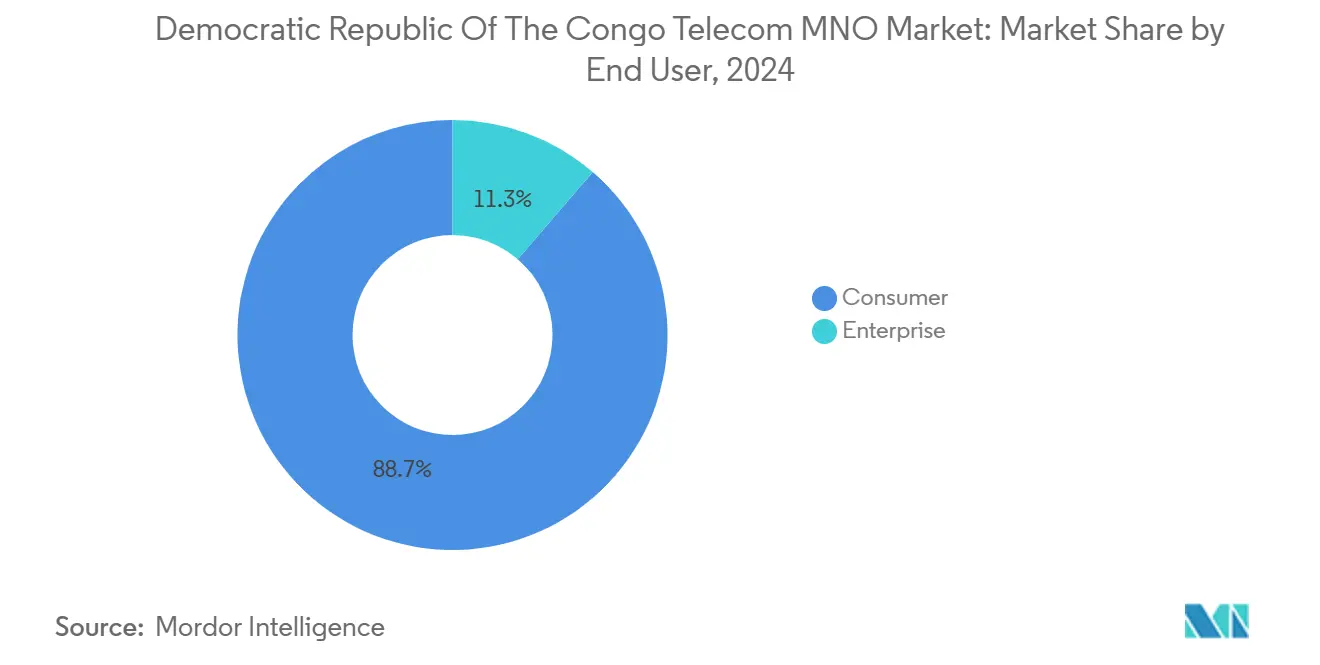

- Por usuario final, el segmento de consumidores representó el 88,69% de los ingresos en 2024; el segmento empresarial registra la trayectoria más rápida con una CAGR del 12,20% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de la República Democrática del Congo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de teléfonos inteligentes y dispositivos Android asequibles | +0.8% | Nacional, concentrado en Kinshasa, Lubumbashi, Goma | Mediano plazo (2-4 años) |

| Expansión de la cobertura 4G/4.5G en ciudades secundarias | +0.6% | Capitales provinciales y centros mineros | Mediano plazo (2-4 años) |

| Demanda empresarial de MPLS y acceso dedicado a Internet | +0.4% | Distritos empresariales de Kinshasa, Lubumbashi, Kolwezi | Corto plazo (≤ 2 años) |

| Nuevas rutas de fibra mayorista a través de los corredores de Angola y Zambia | +0.3% | Provincias occidentales y meridionales | Largo plazo (≥ 4 años) |

| Integración del ecosistema de dinero móvil con paquetes de datos | +0.5% | Nacional, con prioridad en zonas rurales | Corto plazo (≤ 2 años) |

| Proyectos de conectividad rural financiados por donantes en zonas posconflicto | +0.2% | Provincias orientales, zonas posconflicto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Teléfonos Inteligentes y Dispositivos Android Asequibles

Los precios de dispositivos por debajo de USD 50 están acelerando la adopción de teléfonos inteligentes, particularmente fuera de las principales ciudades, al reducir las barreras de entrada mediante planes de pago financiados por operadores GSMA. Los paquetes de dispositivo más datos de Orange RDC generaron un crecimiento de ingresos del 18% en 2024, destacando el potencial de monetización. El consumo mensual promedio de datos aumenta de 200 MB en teléfonos básicos a 2,5 GB en teléfonos inteligentes, y las transacciones de dinero móvil por usuario se multiplican 3,5 veces.[1]Orange RDC, "Informe Anual 2024," orange.cd

Expansión de la Cobertura 4G/4.5G en Ciudades Secundarias

La expansión del 4G en centros mineros y localidades agrícolas desbloquea un uso de mayor valor, con un ARPU entre un 25 y un 30% superior al de los sitios exclusivamente rurales. El backhaul satelital de Vodacom con Intelsat permite un despliegue rentable en terrenos remotos Developing Telecoms. La modernización de los sitios 3G existentes reduce el gasto de capital incremental en aproximadamente un 35%, mientras que las operaciones mineras automatizadas en Kolwezi requieren enlaces de alto ancho de banda hacia Ivanhoe Mines

Demanda Empresarial de MPLS y Acceso Dedicado a Internet

Las empresas mineras multinacionales y las instituciones financieras impulsan la conectividad premium, sustentando una CAGR del 4,88% en los ingresos empresariales. Las conexiones MPLS reducen el tiempo de inactividad en la producción y permiten el control remoto de equipos, disminuyendo los costos operativos hasta en un 20%. Los márgenes más elevados —entre un 40 y un 50% por encima del ARPU del consumidor— justifican la inversión continua a pesar del menor número de usuarios.

Integración del Ecosistema de Dinero Móvil con Paquetes de Datos

Las plataformas financieras móviles procesan un valor de transacciones sustancial en toda el África Subsahariana, con ofertas de paquetes que generan un ARPU un 35% más elevado. La integración de Orange Money reduce la tasa de abandono en aproximadamente una cuarta parte y atrae remesas de la diáspora a través de billeteras transfronterizas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aranceles de importación prohibitivos sobre equipos de red | -0.9% | Nacional, afectando a todos los operadores | Corto plazo (≤ 2 años) |

| Escasez persistente de electricidad que eleva los costos operativos | -0.7% | Nacional, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Vandalismo de grupos armados sobre las redes troncales de fibra en el este | -0.4% | Provincias orientales (Kivu del Norte, Kivu del Sur) | Mediano plazo (2-4 años) |

| Tarifas de licencias y espectro denominadas en dólares frente al ARPU en moneda local | -0.3% | Marco regulatorio nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aranceles de Importación Prohibitivos sobre Equipos de Red

Los aranceles del 25-35% inflan el gasto de capital, retrasando la preparación para el 5G y limitando los despliegues rurales. Los operadores suelen recurrir a equipos reacondicionados o a ciclos de vida de activos prolongados, lo que conlleva el riesgo de fatiga de capacidad ante la creciente demanda de datos.[2]GSMA, "Asequibilidad de Dispositivos en África Subsahariana," gsma.com

Escasez Persistente de Electricidad que Eleva los Costos Operativos

La generación diésel absorbe hasta el 20% de los costos operativos, con una fiabilidad de la red eléctrica inferior al 40% Clear Blue Technologies. Los sistemas híbridos de energía solar con baterías prometen alivio, pero requieren un capital inicial considerable, lo que presiona aún más los balances ya tensionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos representaron el 37,12% de la participación del mercado de telecomunicaciones de la República Democrática del Congo en 2024 y siguen siendo el mayor contribuyente de ingresos. El consumo de datos móviles se expandió un 40% interanual, alcanzando 2,8 GB por suscriptor. En paralelo, los servicios de IoT exhiben una CAGR del 4,02%, impulsada por la automatización minera y los proyectos piloto de ciudades inteligentes emergentes en Kinshasa. Los ingresos por voz continúan contrayéndose, aunque los paquetes que integran voz, datos y dinero móvil sostienen la fidelización. La adopción de video OTT y televisión de pago refuerza el giro hacia la monetización basada en plataformas.

Una combinación de servicios en expansión está elevando los márgenes. Los planes de datos empresariales generan un ARPU aproximadamente un 45% superior al promedio del consumidor debido a los requisitos de SLA. Los servicios de mensajería y de valor añadido proporcionan bolsas de crecimiento incremental a pesar de las presiones de sustitución por parte de las aplicaciones de chat OTT. La conectividad está evolucionando de un producto básico independiente hacia un habilitador de flujos de ingresos adyacentes en tecnología financiera, contenidos e IoT, mejorando la resiliencia general del mercado de telecomunicaciones de la República Democrática del Congo.[3]Stream TV Insider, "Canal+ impulsa el contenido local para competir con Netflix en África," streamtvinsider.com

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento de Consumidores Impulsa el Crecimiento en Volumen

Los consumidores contribuyeron con el 69,82% de los ingresos en 2024, impulsados por la adopción de teléfonos inteligentes y el uso de servicios financieros móviles. El ingreso promedio por usuario aumentó un 12% debido al mayor consumo de datos y a los servicios financieros integrados. Las empresas, aunque representan una base de suscriptores más pequeña, se expanden a una CAGR del 4,88% a medida que escalan los proyectos digitales en minería, banca y gobierno.

El ARPU empresarial puede ser de tres a cuatro veces el del segmento de consumidores, lo que refleja el ancho de banda dedicado y las primas por SLA. Las billeteras empresariales de dinero móvil representan el 25% del total de transacciones, pero generan el 40% de los ingresos de tecnología financiera. La infraestructura compartida difumina aún más las líneas entre consumidores y empresas, permitiendo economías de escala en la extensión de cobertura y las mejoras de la red troncal, reforzando así el mercado de telecomunicaciones de la República Democrática del Congo en su conjunto.

Análisis Geográfico

Las provincias de Kinshasa y Katanga representan conjuntamente casi el 60% de los ingresos del sector, albergando al 35% de la población. La penetración móvil supera el 80% en estos centros urbanos frente al 35-40% en las zonas rurales, lo que orienta la asignación del gasto de capital de los operadores hacia los clústeres de alta demanda. Las regiones ricas en minería, como Lualaba y Haut-Katanga, atraen fibra de grado empresarial y enlaces de microondas dedicados, impulsados por el crecimiento de la producción de cobre y cobalto Ivanhoe Mines.

Las provincias orientales continúan rezagadas debido a la actividad rebelde que periódicamente corta las redes troncales de fibra, retrasando los despliegues de 4G. El backhaul satelital y la redundancia de microondas compensan parcialmente dichas interrupciones, pero persisten brechas en la fiabilidad del servicio. Proyectos transfronterizos como el Corredor Lobito ya han reducido los costos de ancho de banda internacional en un 25-30%, mejorando el margen disponible para el tráfico internacional.

Las provincias occidentales se benefician de los nuevos aterrizajes de cables submarinos en Angola, que proporcionan rutas alternativas hacia Europa y las Américas. La conectividad rural depende de programas financiados por donantes y de gravámenes de servicio universal, fomentando torres solares de bajo costo para reducir la brecha digital. Las inundaciones relacionadas con el clima desafían cada vez más la resiliencia de la red y aceleran la inversión en infraestructura reforzada Carnegie Endowment. Se espera que los desequilibrios regionales en ingresos y uso se reduzcan gradualmente a medida que los incentivos regulatorios impulsen a los operadores a ampliar la cobertura asequible más allá de los corredores más rentables del mercado de telecomunicaciones de la República Democrática del Congo.

Panorama Competitivo

El mercado está liderado por cuatro operadores de redes móviles, con Vodacom Congo al frente con 21 millones de suscriptores y aprovechando la huella 4G más extensa. Orange RDC y Airtel DRC le siguen de cerca, centrándose en la innovación en dinero móvil y paquetes centrados en datos para elevar el ARPU. Juntos, los tres primeros controlan aproximadamente el 85% de los suscriptores, reforzando una estructura de mercado moderadamente concentrada.

La colaboración en infraestructura pasiva está en aumento, ya que el intercambio de torres y la construcción conjunta de fibra reducen el gasto de capital duplicado y aceleran el despliegue hacia zonas desatendidas. El acuerdo de red como servicio de NuRAN Wireless con Orange tiene como objetivo 2.000 sitios rurales con energía solar. Los nuevos participantes satelitales como Starlink intensifican la rivalidad por los clientes empresariales y en zonas remotas, lo que lleva a los operadores terrestres a integrar backhaul satelital o a pivotar hacia servicios digitales de valor añadido.

Los cambios regulatorios —que van desde las tarifas de espectro hasta los mandatos de calidad de servicio— moldean el comportamiento competitivo. Las directivas recientes de la ARPTC presionan a Airtel y MTN para que subsanen las deficiencias en el rendimiento de la red. Los operadores con vías de ingresos diversificadas, amplias reservas de capital y sólidas asociaciones mayoristas están mejor posicionados para capitalizar los segmentos de crecimiento y mantener su posición dentro del mercado de telecomunicaciones de la República Democrática del Congo.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de la República Democrática del Congo

Vodacom Congo

Airtel DRC

Orange DRC

Africell DRC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Starlink lanzó oficialmente servicios de internet satelital en la República Democrática del Congo con un precio inicial de USD 389 por el hardware y una suscripción mensual de USD 50, introduciendo nueva competencia para la banda ancha en zonas remotas.

- Junio de 2024: SOCOF SA y APCSC acordaron desplegar 7.000 km de fibra óptica a lo largo de nuevas carreteras bajo un contrato de USD 7.000 millones.

- Septiembre de 2024: Clear Blue Technologies obtuvo contratos para suministrar energía renovable híbrida a sitios de telecomunicaciones rurales.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de la República Democrática del Congo

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y Televisión de Pago |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y Televisión de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Quiénes son los principales competidores en la industria de telecomunicaciones de la República Democrática del Congo?

Vodacom Congo, Orange RDC y Airtel DRC atienden conjuntamente alrededor del 85% de los suscriptores, mientras que Starlink está emergiendo en la banda ancha satelital.

¿Cuáles son los mayores desafíos para la expansión de la red en el país?

Los elevados aranceles de importación, la electricidad de red poco fiable y el vandalismo de fibra relacionado con la seguridad incrementan el gasto de capital y los costos operativos, retrasando los despliegues rurales.

¿Cómo influirán los proyectos de fibra transfronterizos en los costos de conectividad?

Nuevas rutas como el Corredor Lobito ya están reduciendo los costos de ancho de banda internacional en aproximadamente un 25-30%, apoyando una fijación de precios de datos más asequible y mejores márgenes.

¿Qué segmento tiene la mayor participación en el mercado de telecomunicaciones de la República Democrática del Congo?

Los servicios de datos lideran con el 46,27% de los ingresos a partir de 2024, lo que refleja el giro hacia la demanda de internet móvil.

Última actualización de la página el: