Tamaño y participación del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

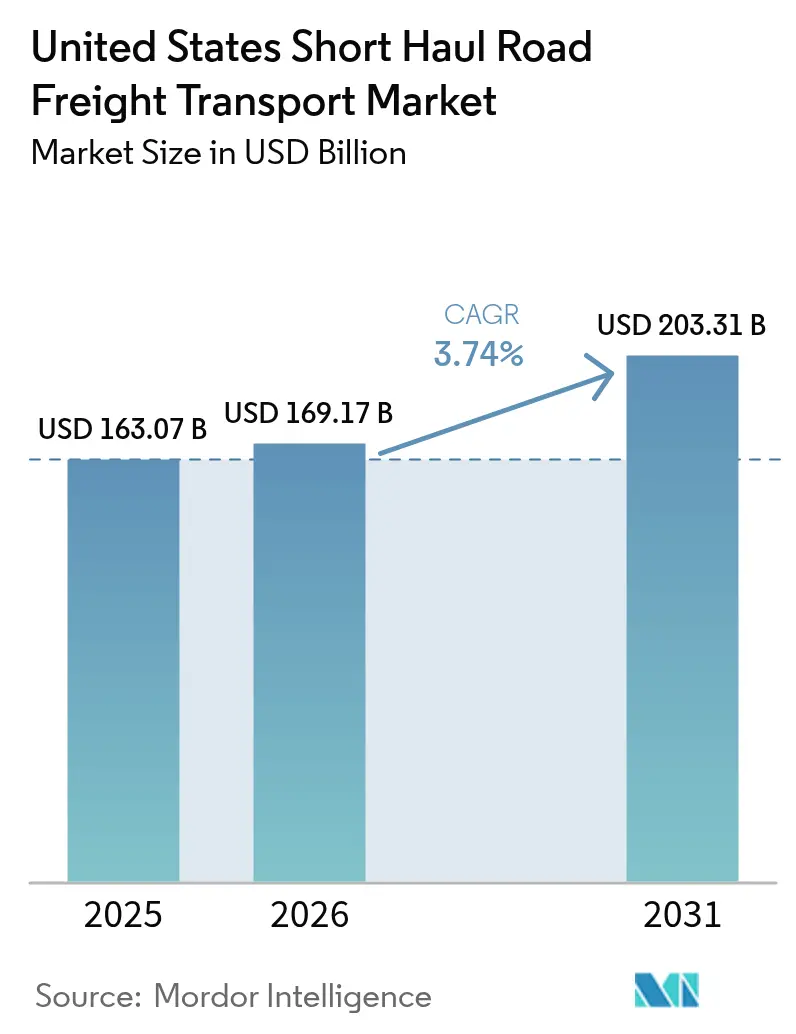

| Tamaño del mercado en el año base (2025) | 163.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 169.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 203.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos crezca de 163.070 millones de USD en 2025 a 169.170 millones de USD en 2026, y se prevé que alcance los 203.310 millones de USD en 2031 a una CAGR del 3,74% durante 2026-2031. Los flujos de paquetes y palés impulsados por el comercio electrónico, la amplia relocalización de la manufactura y el aumento del gasto público en autopistas aceleran colectivamente la frecuencia de los envíos y ajustan las ventanas de entrega, favoreciendo la carretera sobre el ferrocarril para distancias inferiores a 300 millas. Una asignación sin precedentes de 110.000 millones de USD para autopistas en virtud de la Ley Bipartidista de Infraestructura está aliviando la congestión crónica en los principales corredores de carga. Al mismo tiempo, la expansión de la manufactura doméstica y el comercio transfronterizo impulsado por el USMCA están ampliando los focos de demanda regional, mientras que las plataformas digitales de emparejamiento de carga reducen los kilómetros en vacío y amplían la capacidad efectiva.

Conclusiones clave del informe

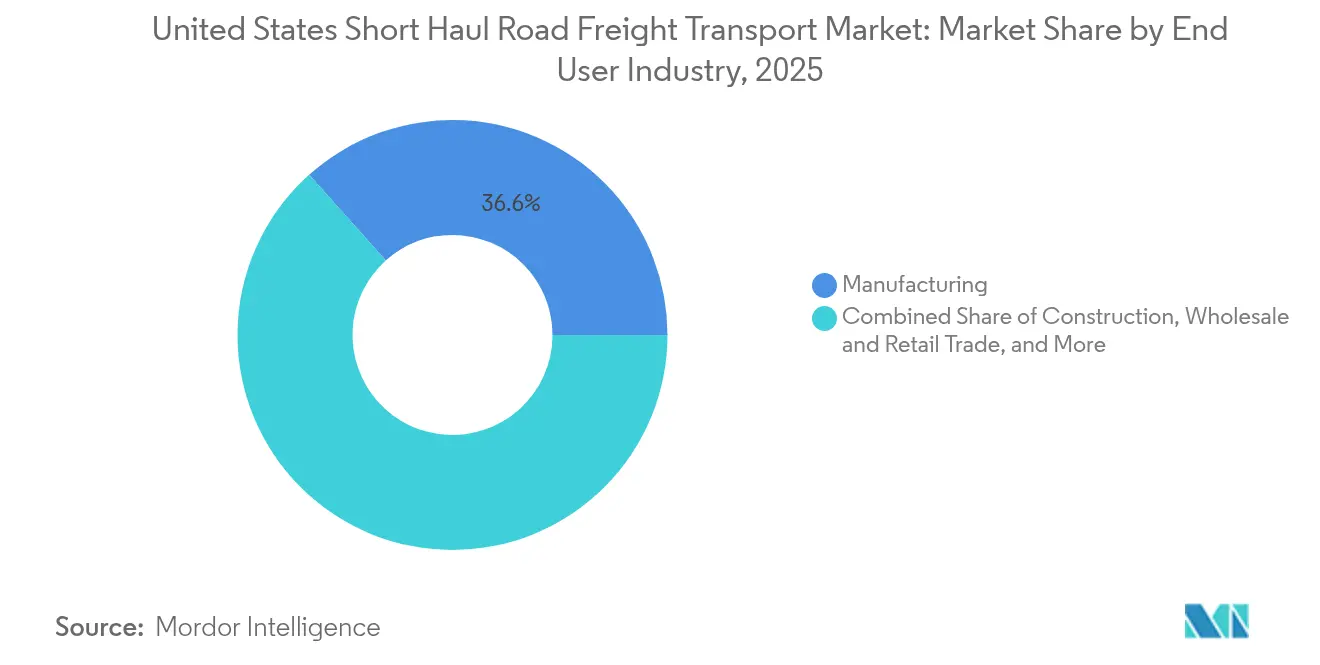

- Por industria de usuario final, la manufactura representó el 36,62% de la participación del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos en 2025; se prevé que el comercio mayorista y minorista se expanda a una CAGR del 4,22% entre 2026-2031.

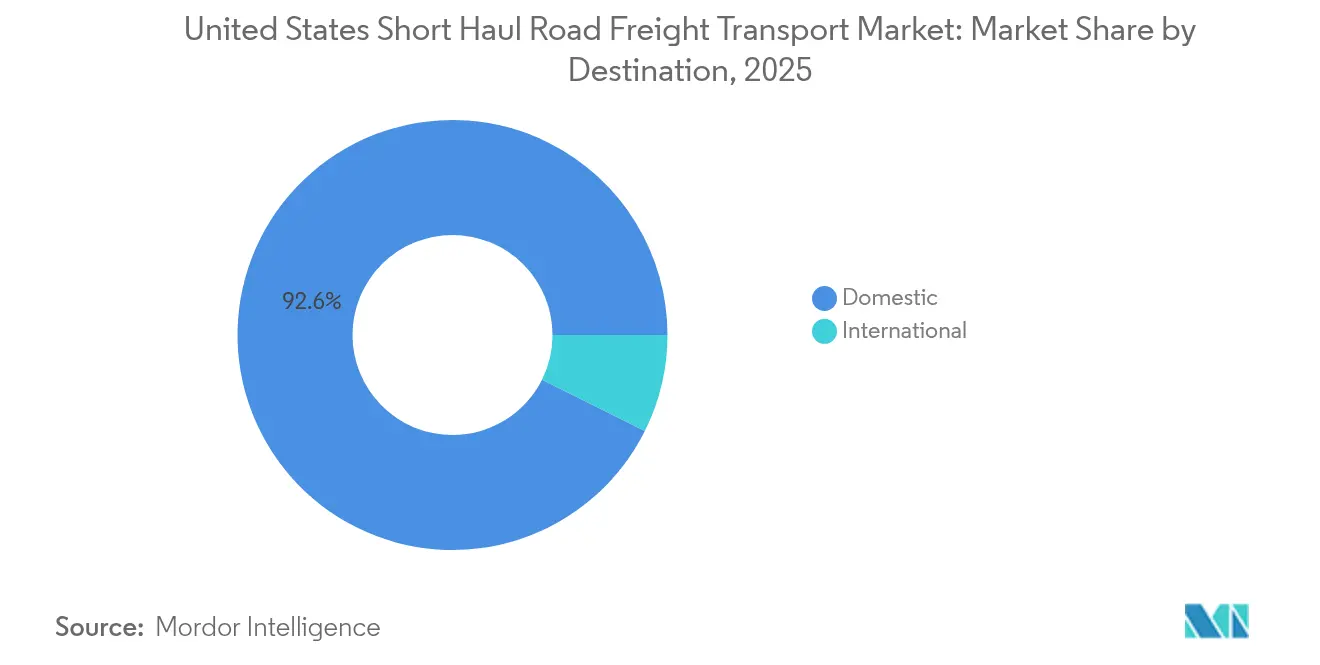

- Por destino, los movimientos domésticos representaron el 92,63% del tamaño del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos en 2025, mientras que se proyecta que la carga internacional crezca a una CAGR del 4,11% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge continuo del comercio electrónico que acelera la carga paletizada y de paquetes | +1.2% | Principales áreas metropolitanas a nivel nacional | Mediano plazo (2-4 años) |

| Ley Bipartidista de Infraestructura que desbloquea la capacidad de las autopistas | +0.8% | Corredores nacionales de alto tráfico | Largo plazo (≥ 4 años) |

| Relocalización de la manufactura que eleva el tonelaje doméstico | +0.7% | Centros del Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Crecimiento del comercio transfronterizo bajo el USMCA | +0.5% | Texas, California, Míchigan | Mediano plazo (2-4 años) |

| Adopción de camiones eléctricos en el tramo medio que reduce los costos por milla | +0.4% | Centros urbanos y suburbanos con infraestructura de carga | Mediano plazo (2-4 años) |

| Emparejamiento de cargas impulsado por IA que reduce los kilómetros en vacío | +0.3% | Regiones tecnológicamente avanzadas a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge continuo del comercio electrónico que acelera la carga paletizada y de paquetes

Las ventas de comercio electrónico alcanzaron 1,118 billones de USD en 2024, representando el 16% de la actividad minorista total y rediseñando los flujos de carga hacia entregas de alta frecuencia y bajo volumen[1]Oficina del Censo de los EE. UU., "Ventas minoristas de comercio electrónico," census.gov. Los microcentros de cumplimiento, las tiendas oscuras y los centros de recogida en acera forman ahora densas redes de logística urbana que dependen del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos para los traslados diarios de inventario. Los minoristas añadieron más de 1.000 nuevas instalaciones de entrega en todo el país en los últimos dos años para satisfacer las expectativas de servicio en el mismo día y al día siguiente. Estas redes distribuidas favorecen a los transportistas capaces de gestionar ventanas de entrega ajustadas y frecuentes rotaciones de rutas. Las estrategias minoristas omnicanal impulsan aún más las transferencias de stock intrarregionales, concentrando la demanda en las 25 principales áreas metropolitanas donde la densidad de población comprime los plazos de entrega.

Ley Bipartidista de Infraestructura que desbloquea la capacidad de las autopistas

La Administración Federal de Carreteras destinó 52.500 millones de USD hasta 2026 para la modernización de autopistas interestatales, con un 40% dirigido a los principales corredores de camiones[2]Departamento de Transporte de los EE. UU., "El presidente Biden y el USDOT anuncian 52.000 millones de USD en financiación disponible para los estados," transportation.gov. La sustitución de puentes estructuralmente deficientes —más de 45.000 en todo el país— elimina los cuellos de botella que históricamente añadían entre un 15% y un 20% a los tiempos de trayecto urbano para el mercado de transporte de carga por carretera de corta distancia de los Estados Unidos. La ampliación de carriles a lo largo de las interestatales I-95, I-10 e I-5 mejora las velocidades medias en las rutas de carga más transitadas del país. Las subvenciones multimodales también mejoran la conectividad de los camiones entre puertos e interior, acortando los tiempos de espera para los tramos de drayage domésticos. Se espera que estas mejoras, combinadas con normas armonizadas de diseño para la movilidad de carga, aumenten la capacidad efectiva de los camiones y reduzcan el desperdicio de combustible, apoyando directamente la preservación del margen de los transportistas a largo plazo.

Relocalización de la manufactura que eleva el tonelaje doméstico

Las inversiones de fabricantes de equipos originales (OEM) del sector automotriz de 11.400 millones de USD en nuevas plantas de vehículos eléctricos en Tennessee y Kentucky, más 52.000 millones de USD en incentivos para semiconductores bajo la Ley CHIPS y Ciencia, están generando nuevos corredores de proveedores en Arizona, Ohio y Texas. Al ubicar la producción más cerca de los mercados finales, los fabricantes incrementan los envíos intrarregionales de piezas, subconjuntos y productos terminados —movimientos idealmente adecuados para el mercado de transporte de carga por carretera de corta distancia de los Estados Unidos—. En comparación con el modelo histórico de importación, la producción relocalizada reemplaza los viajes marítimos de 2 semanas con trayectos diarios en camión de menos de 300 millas que conectan a los proveedores con los nodos de ensamblaje final y distribución. Los transportistas con flotas dedicadas posicionadas cerca de los nuevos parques industriales capturan una densidad de rutas estable y oportunidades de carga de retorno, estabilizando los rendimientos a pesar de las fluctuaciones cíclicas en la demanda de los consumidores.

Crecimiento del comercio transfronterizo bajo el USMCA

México superó a China como el principal socio comercial de los Estados Unidos en 2024, con un comercio bilateral que superó los 840.000 millones de USD. Las cadenas de suministro de automoción, electrónica y maquinaria se extienden cada vez más a ambos lados de la frontera, requiriendo frecuentes servicios de traslado entre maquiladoras y centros de distribución estadounidenses. Los programas de operador de confianza introducidos bajo el USMCA redujeron los tiempos promedio de cruce fronterizo en un 15%, mejorando la utilización de activos para el mercado de transporte de carga por carretera de corta distancia de los Estados Unidos. Los clústeres manufactureros dentro de las 200 millas de la frontera se han multiplicado, generando una demanda de drayage confiable. Los transportistas transfronterizos especializados con personal bilingüe, flotas compatibles con materiales peligrosos y socios agentes de aduana están expandiendo su presencia de terminales en Laredo, El Paso y San Diego para aprovechar el segmento internacional de mayor crecimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez estructural de conductores de camión y alta rotación | -0.9% | A nivel nacional, aguda en los centros urbanos | Largo plazo (≥ 4 años) |

| Volatilidad del precio del diésel que comprime los márgenes de los transportistas | -0.6% | Nacional, más intensa para los independientes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la inspección fronteriza para carga urgente | -0.3% | Cruces de Texas, California y Arizona | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad para las flotas conectadas | -0.2% | Transportistas tecnológicamente avanzados a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez estructural de conductores de camión y alta rotación

Las Asociaciones Americanas de Transporte de Carga estimaron el déficit de conductores en 78.000 en 2024, con una rotación que superaba el 90% en los grandes transportistas de carga completa[3]Asociaciones Americanas de Transporte de Carga, "La escasez de conductores alcanza un máximo histórico," trucking.org. Las normas de formación para conductores de nivel de entrada, el cumplimiento más estricto de las pruebas de drogas y la inclinación demográfica hacia conductores mayores de 48 años restringen la entrada de mano de obra. En el trabajo de corta distancia urbana, las rutas con múltiples paradas, la congestión y los frecuentes retrasos en los muelles deterioran la calidad de vida, intensificando la rotación. Los transportistas que operan en el mercado de transporte de carga por carretera de corta distancia de los Estados Unidos invierten en primas salariales, bonificaciones por incorporación y horarios flexibles, pero aún enfrentan una elasticidad laboral limitada durante los próximos cuatro años. La tecnología de camiones autónomos sigue estando a años de escala, dejando al sector estructuralmente con escasez de personal.

Volatilidad del precio del diésel que comprime los márgenes de los transportistas

El combustible representa hasta el 30% del costo operativo en los trayectos de camiones urbanos y regionales[4]Instituto Americano de Investigación en Transporte, "Costos operativos del transporte de carga por camión," truckingresearch.org. El diésel promedio en carretera de los EE. UU. osciló entre 3,60 USD y 4,75 USD por galón durante 2024. Los recargos suelen retrasarse respecto a los movimientos de precios entre 30 y 60 días, comprimiendo los márgenes brutos cuando los precios se disparan. Las flotas más pequeñas que comprenden 350.000 propietarios-operadores carecen de la escala para cubrir el riesgo del combustible o negociar descuentos por volumen, lo que las pone en desventaja dentro del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos. A medida que el mandato de diésel renovable de California se expande a nivel nacional, las refinerías enfrentan mayores costos de cumplimiento, añadiendo otra capa de volatilidad hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura ancla el mercado mientras el comercio minorista acelera

La manufactura contribuyó con el 36,62% de la participación del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos en 2025, sustentada por los flujos predecibles de piezas entre proveedores, plantas y centros de distribución. La alta densidad de carga en las rutas del Medio Oeste y el Sureste favorece una utilización constante de la flota y desalienta la sustitución modal. El comercio mayorista y minorista, aunque menor en ingresos absolutos, se expande más rápidamente a una CAGR del 4,22% entre 2026-2031, reflejando el imparable crecimiento del comercio electrónico y las estrategias de inventario omnicanal que exigen reposición en menos de 24 horas. El sector de la construcción atraviesa un ciclo plurianual de obras públicas, moviendo áridos, cemento y módulos prefabricados en calendarios de entrega rígidos que se adaptan al mercado de transporte de carga por carretera de corta distancia de los Estados Unidos. La agricultura, la pesca y la silvicultura ofrecen picos estacionales vinculados a los ciclos de cosecha, mientras que los sectores de petróleo, gas y minería mantienen una demanda anual para el traslado de equipos a explotaciones de esquisto bituminoso y canteras.

En todos los sectores, los cargadores favorecen cada vez más a los transportistas que ofrecen visibilidad en tiempo real y prueba electrónica de entrega. Para las cargas farmacéuticas de alto valor, el control de temperatura conforme a las Buenas Prácticas de Distribución (BPD) desbloquea tarifas de transporte premium. Los movimientos de componentes de energía renovable —palas de turbinas, paquetes de baterías y módulos solares— están en aumento, diversificando la mezcla de cargas. La diversificación de segmentos protege a los transportistas contra las caídas cíclicas en cualquier industria individual y aumenta la importancia estratégica de la dotación de personal flexible y la asignación de equipos.

Por destino: el dominio doméstico refleja el enfoque en la distribución interna

La carga doméstica mantuvo una participación del 92,63% del tamaño del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos en 2025, destacando el papel central de la red en la conexión de la producción regional con el consumo. Los inventarios distribuidos tras las perturbaciones de la cadena de suministro de la era pandémica llevaron a los minoristas a establecer múltiples centros de cumplimiento dentro de las 200 millas de las principales áreas metropolitanas. Estas instalaciones dependen de circuitos diarios de camiones en lugar de reposición de larga distancia, concentrando el volumen en los corredores intraestatal e interestatal adyacentes. La densidad continua de rutas permite a los transportistas optimizar las cargas de retorno y reducir la exposición a kilómetros en vacío.

Se prevé que la carga internacional registre una CAGR del 4,11% entre 2026-2031, superando ligeramente el crecimiento doméstico pero partiendo de una base menor. El drayage transfronterizo en los pasos fronterizos con México capta los flujos de piezas impulsados por la relocalización, mientras que los intercambios de automóviles y productos forestales entre Canadá y los EE. UU. mantienen el tráfico en la frontera norte. Las flotas especializadas con despacho bilingüe, certificaciones de cruce fronterizo y registro de equipos extranjeros están en posición de ganar terreno. Sin embargo, la complejidad aduanera y el tiempo de inactividad de los equipos durante las inspecciones moderan el volumen absoluto, manteniendo las rutas domésticas como el pilar económico principal para la mayoría de los transportistas.

Análisis geográfico

La dinámica regional refleja los núcleos de población, la huella industrial y los roles de los corredores comerciales. El Corredor del Noreste produce la mayor densidad de carga por milla cuadrada, donde la reposición diaria entre Boston, Nueva York, Filadelfia y Washington D.C. depende del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos para las entregas justo a tiempo en tiendas y la distribución de paquetes. California lidera en tonelaje absoluto, conectando el mayor complejo portuario del país con el corazón agrícola del Valle Central y el ecosistema tecnológico de Silicon Valley; los transportistas de corta distancia ejecutan drayage portuario, traslados entre instalaciones y distribución de último tramo dentro de un radio de 250 millas de Los Ángeles.

Texas es el mercado regional de más rápido crecimiento, impulsado por un auge en la manufactura acercada (nearshoring) y la actividad del sector petrolero. Los corredores I-35, I-10 y SH-130 forman la columna vertebral para cargas de automóviles y electrónica urgentes destinadas a los centros de distribución del centro de los EE. UU. En el Medio Oeste, los patios intermodales de Chicago anclan el centro de carga más activo del país, donde las operaciones de cross-docking de carga de grupaje (LTL) conectan las rampas ferroviarias con los consignatarios finales en cuestión de horas. El creciente papel de Florida como puerta de entrada logística del Sureste se deriva del aumento del comercio con América Latina y el floreciente comercio minorista turístico, que genera nuevos nodos de microcumplimiento en Orlando y Miami. El Noroeste del Pacífico capta exportaciones agrícolas e importaciones de hardware tecnológico a través de los puertos de Seattle-Tacoma, mientras que las Carolinas y Georgia aprovechan la relocalización de la manufactura en los sectores automotriz y textil. Las variaciones en las condiciones de las carreteras y los impuestos estatales sobre el combustible crean diferencias de costos; las flotas que operan en estados con bajos impuestos como Misuri logran ventajas en costos de combustible frente a sus homólogos en California, mejorando la resiliencia del margen. Las designaciones federales de corredores de carga dirigen la financiación hacia las interestatales I-95, I-80 e I-40, apoyando las mejoras de capacidad regional que benefician la fiabilidad del servicio de los transportistas.

Panorama competitivo

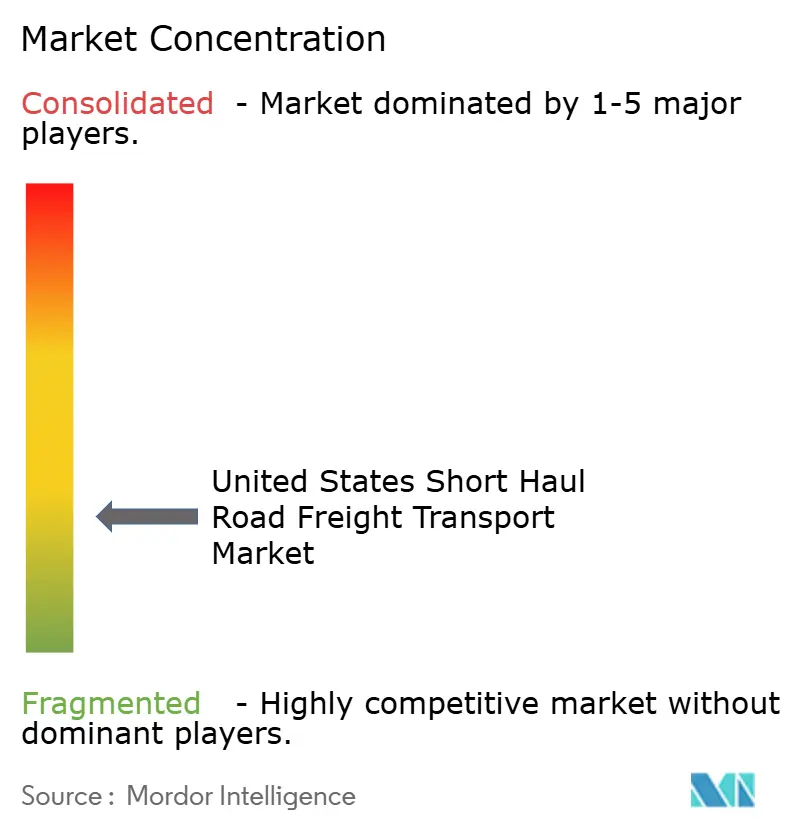

El mercado de transporte de carga por carretera de corta distancia de los Estados Unidos permanece moderadamente fragmentado. Las adquisiciones estratégicas persisten: XPO abrió nuevos centros de servicio, DHL Supply Chain adquirió IDS Fulfillment para profundizar en la experiencia en comercio electrónico, y Penske lanzó Catalyst AI para obtener información predictiva sobre la flota. La penetración tecnológica diferencia a los competidores; las flotas que implementan telemática y planificación de rutas impulsada por IA reducen los kilómetros en vacío y mejoran el rendimiento puntual, mejorando las propuestas de valor para los cargadores.

La especialización ofrece oportunidades en espacios no explotados. Los transportistas con control de temperatura obtienen tarifas premium en las cadenas de suministro farmacéutico, de productos frescos y florales, mientras que los operadores de plataforma y de carga pesada atienden los florecientes proyectos de construcción de energía renovable. Los especialistas en drayage transfronterizo aprovechan las certificaciones C-TPAT y FAST para el despacho aduanero expedito, dándoles una ventaja a medida que crece el volumen bajo el USMCA. La ciberseguridad ha emergido como una dimensión competitiva, con flotas más grandes invirtiendo en sistemas conformes con ISO 27001 y equipos de respuesta a incidentes para garantizar a los cargadores la integridad de los datos.

Las estrategias de retención de personal también determinan los resultados competitivos. Los transportistas que se asocian con colegios comunitarios para patrocinar vías de formación de licencias de conducir comerciales (CDL) reducen la rotación, mientras que los actores multimodales que integran ofertas de drayage ferroviario-camión aseguran contratos con clientes a más largo plazo. Las credenciales de sostenibilidad influyen en la selección de cargadores a medida que los informes de ESG ganan prominencia; las flotas que se adhieren al programa EPA SmartWay y realizan pruebas piloto con camiones eléctricos atraen a marcas de bienes de consumo que buscan opciones de transporte con menor huella de carbono.

Líderes de la industria de transporte de carga por carretera de corta distancia de los Estados Unidos

FedEx

United Parcel Service of America, Inc. (UPS)

XPO, Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Penske implementó Catalyst AI™, aplicando aprendizaje automático para optimizar las decisiones de mantenimiento y enrutamiento.

- Mayo 2025: DHL Supply Chain adquirió IDS Fulfillment, ampliando la cobertura de clientes de comercio electrónico de pequeño y mediano tamaño.

- Septiembre 2024: FedEx invirtió en Nimble para implementar robótica autónoma en los centros de cumplimiento y acelerar el procesamiento de pedidos.

- Abril 2024: XPO abrió centros de servicio en Goodlettsville, TN; Grand Junction, CO; y Nogales, AZ, mejorando el acceso a los corredores interestatales.

Alcance del informe del mercado de transporte de carga por carretera de corta distancia de los Estados Unidos

Agricultura, pesca y silvicultura, construcción, manufactura, petróleo y gas, minería y cantería, comercio mayorista y minorista, y otros están cubiertos como segmentos por industria de usuario final. Doméstico e internacional están cubiertos como segmentos por destino.| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y cantería |

| Comercio mayorista y minorista |

| Otros |

| Doméstico |

| Internacional |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y gas, minería y cantería | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional |

Definición de mercado

- Agricultura, pesca y silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la extracción de madera, la pesca y captura de otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de los productos (cosechas, bienes agropecuarios) hacia los distribuidores y consumidores. Esto incluye logística tanto con control de temperatura como sin él, según se requiera en función de la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, los suministros urgentes y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de carga por carretera en contenedores - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa de Camión (FTL, por sus siglas en inglés). El transporte de carga por carretera FTL se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) destinados a los bienes de un único cargador, (ii) transportados directamente desde un punto de origen a uno o más puntos de destino, (iii) que incluyen el transporte de correo masivo en camión, (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como servicios de transporte sin contenedor, (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura, (vi) que incluyen el transporte de líquidos a granel en cisterna, (vii) que implican el transporte de residuos en camión, y (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Tendencias de exportación e importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos o grupos de productos básicos y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Bienes fluidos - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan con frecuencia en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos/mercancías peligrosas (por ejemplo, ácidos), (ii) agua (potable y residual), (iii) petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de calidad alimentaria (como leche o zumo), (v) caucho, (vi) productos agroquímicos, entre otros. Estos bienes generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los aumentos en el precio del combustible pueden provocar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas del mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores condiciones. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de Carga Completa de Camión (FTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa de Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga única completa no combinada con otros envíos. Comprende envíos (i) destinados a los bienes de un único cargador, (ii) transportados directamente desde un punto de origen a uno o más puntos de destino, (iii) que incluyen el transporte de correo masivo en camión, (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como servicios de transporte sin contenedor, (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura, (vi) que incluyen el transporte de líquidos a granel en cisterna, (vii) que implican el transporte de residuos en camión, y (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Distribución del PIB por actividad económica - En esta tendencia de la industria se han estudiado y presentado el Producto Interior Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe). Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores que potencialmente contribuyen a la demanda logística.

- Crecimiento del PIB por actividad económica - En esta tendencia de la industria se ha presentado el crecimiento del Producto Interior Bruto (PIB) nominal entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe). Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - En esta tendencia de la industria se han presentado las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, los precios de los neumáticos, los salarios y prestaciones de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenamiento, el despacho aduanero, las tarifas de reexpedición, las tarifas de mensajería, etc., afectando así el mercado general de flete y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de sus competidores o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración financiera, (4) Fusiones y adquisiciones, (5) Alianzas, y (6) Innovaciones de productos. Se han seleccionado los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado, se han estudiado sus MSC y se presentan en esta sección.

- Transporte de carga por carretera de Carga Inferior a la Capacidad del Camión (LTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Inferior a la Capacidad del Camión (LTL). El transporte de carga por carretera LTL se caracteriza por la combinación de múltiples envíos en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de cargas inferiores a la carga completa del camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de consolidación de carga y una terminal de desconsolidación, donde la carga se clasifica y los envíos se reencaminan para su entrega, (iv) envíos de Carga Inferior a la Capacidad del Contenedor (LCL)/envíos agrupados en el caso de los servicios de transporte en camión. Las actividades en el ámbito incluyen (i) recogida local, (ii) transporte de línea, y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración de los servicios de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia de combustible, las opciones de financiación, los costos de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las marcas líderes y los comentarios sobre el escenario actual del mercado y las expectativas para el período de previsión se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, posibilitando la entrega puntual de productos terminados a los distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación modal - La participación modal de la carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenerización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por rotación de carga (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (tanto en toneladas como en tonelada-km) para el año base del estudio.

- Petróleo y gas, minería y cantería - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases, desde las actividades de exploración y producción (upstream) hasta las de refinación y distribución (downstream), y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, así como productos refinados/procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por los servicios financieros (Banca, Servicios Financieros y Seguros, BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, I+D científica) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio promedio de venta recibido por su producción a lo largo de un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el Índice de Precios al Por Mayor (IPM) capta los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, sectores industriales y empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de precios del transporte de carga por carretera - En esta tendencia de la industria se han presentado los precios del flete por modo de transporte (USD/tonelada-km) a lo largo del período de revisión. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la rotación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por ende, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de carga por carretera - En esta tendencia de la industria se ha presentado el tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte a lo largo del período de revisión. Los datos se han utilizado como uno de los parámetros, junto con la distancia promedio por envío (km), el volumen de carga (tonelada-km) y el precio del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - La contratación de un proveedor de servicios logísticos (PSL) o transportista de carga por carretera (logística subcontratada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera realizado por transportistas registrados en los países informantes, (ii) el transporte de materias primas o productos manufacturados (sólidos y fluidos), (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque), (iv) el transporte en Carga Completa de Camión (FTL) o en Carga Inferior a la Capacidad del Camión (LTL), (v) el transporte en contenedor o sin contenedor, (vi) el transporte con o sin control de temperatura, (vii) el transporte de corta o larga distancia (Over-the-Road, OTR), (viii) el transporte de bienes de oficina o del hogar usados (mudanzas), (ix) el transporte especializado de otras cargas (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla, tramo medio o última milla subcontratados a operadores de transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países, (ii) el mercado de entrega de comidas a domicilio de última milla, (iii) el mercado de entrega de comestibles a domicilio, ni (iv) el transporte a través de la red vial realizado/reportado por operadores de Mensajería, Paquetería Urgente y Paquetería (CEP, por sus siglas en inglés).

- Longitud de las carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, en esta tendencia de la industria se han analizado y presentado variables como la longitud de las carreteras, la distribución de la longitud vial por categoría de superficie (pavimentada frente a no pavimentada) y la distribución de la longitud vial por clasificación de carretera (autopistas de acceso controlado frente a carreteras nacionales frente a otras carreteras).

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refieren a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calculan mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con expertos de la industria.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local en camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas de recogida, (iii) a través de servicios en contenedor y de carga seca a granel, (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla y última milla subcontratados a operadores de transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística y, por ende, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos se han complementado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han dado lugar a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que conduce a un aumento en la demanda de servicios logísticos, especialmente de servicios de cumplimiento de pedidos para el comercio electrónico. Por lo tanto, el Valor Bruto de la Mercancía (VBM), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin fisuras. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración de los servicios de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en manufactura de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las expectativas del mercado para el período de previsión se han presentado en esta tendencia de la industria.

- Costos operativos del transporte de carga por camión - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte de carga por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario realizar cambios operativos para controlar los gastos y dónde hacerlos, e identificar áreas de mejora del rendimiento. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte de carga por camión y las variables involucradas, es decir, los salarios y prestaciones de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, etc., se han estudiado durante el año base del estudio y se presentan para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al detalle de mercancías, generalmente sin transformación, y a la prestación de servicios complementarios a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las plantas productoras hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como el aprovisionamiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y depósito, la previsión de la demanda y la gestión del inventario.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor registrado en un país en el territorio nacional de otro país. |

| Cross-docking | El cross-docking es un procedimiento logístico en el que los productos de un proveedor o planta de manufactura se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manipulación o almacenamiento. El cross-docking tiene lugar en una terminal de distribución de muelles; generalmente compuesta por camiones y puertas de muelle en dos lados (de entrada y de salida) con un espacio de almacenamiento mínimo. El nombre 'cross-docking' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hacia el muelle de transporte de salida. |

| Comercio triangular | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias propensas a la combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias oxidantes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo; Clase 8: Sustancias corrosivas; y Clase 9: Sustancias y artículos peligrosos diversos. |

| Envío directo | El envío directo es un método de entrega de mercancías del proveedor o del propietario del producto directamente al cliente. En la mayoría de los casos, el cliente solicita las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Drayage | El drayage es una forma de servicio de transporte en camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un trayecto de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de drayage transportan carga hacia y desde diversos destinos, como barcos de contenedores, patios de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Típicamente, el drayage solo transporta mercancías a cortas distancias y opera únicamente en un área metropolitana. También requiere un solo conductor en un único turno. Sin embargo, a pesar de esto, desempeña un papel importante en el envío de larga distancia, ya que transporta las mercancías hasta la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia sin interrupciones de mercancías al cliente final. |

| Furgón seco | Un furgón seco (dry van) es un tipo de semirremolque totalmente cerrado que protege los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas 'reefer') y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final, y puede incluir el consumo personal, el consumo por parte del gobierno, las empresas como inversión de capital y las exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final, y puede incluir el consumo personal, el consumo por parte del gobierno, las empresas como inversión de capital y las exportaciones. |

| Camión de plataforma plana | Un camión de plataforma plana (flatbed truck) es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se incorporan a una empresa. Este proceso incluye los pasos para ordenar, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de la oferta de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Cargado internacionalmente | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Descargado internacionalmente | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga OOG | La carga Fuera de Medida (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones superiores a las dimensiones máximas del contenedor de 40 pies de alta capacidad (40HC). Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que un envío de Carga Inferior a la Capacidad del Camión (LTL). Asimismo, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa de Camión (FTL). |

| Carretera pavimentada | Carretera con superficie de piedra triturada (macadán) con ligante de hidrocarburo o agentes bituminosos, de hormigón o de adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que gestiona todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de ella. |

| Servicio de transporte de carga por carretera | La contratación de una agencia de transporte de carga por camión para el transporte de mercancías (materias primas o productos manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa de Camión (FTL) o Carga Inferior a la Capacidad del Camión (LTL), en contenedor o sin contenedor, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo tautliner | Los términos tautliner y cortinero (curtainsider) se utilizan como nombres genéricos para los camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un raíl en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, se fijan correas verticales de sujeción de carga a un raíl de cuerda debajo del lecho del camión, conectando el lecho del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'tautliner'. Esto evita que la cortina aletee o tamborilée con el viento y también puede ayudar a evitar que las cargas ligeras se deslicen lateralmente. |

| Transporte por contrato o remuneración | El transporte de mercancías por remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada sin superficie de piedra triturada, ligante de hidrocarburo o agentes bituminosos, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera parte de la fijación de precios, y el precio de venta promedio (ASP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción