Tamaño y participación del mercado de electrodomésticos en Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos en Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos en Rusia crezca de 5.120 millones de USD en 2025 a 5.240 millones de USD en 2026, y se prevé que alcance los 5.860 millones de USD en 2031 a una CAGR del 2,30% durante el período 2026-2031. El crecimiento constante de los ingresos, un mínimo histórico de pobreza del 7,20% y la continua apreciación del rublo sostienen la demanda unitaria, incluso cuando los consumidores se inclinan hacia productos con mejores características. La competencia de importaciones paralelas ha reducido los precios minoristas promedio entre un 10 y un 20% sin erosionar los márgenes de los fabricantes, ya que las marcas recalibraron rápidamente las estrategias de abastecimiento y cobertura de riesgos para proteger la rentabilidad [1]Personal de Izvestia, "Los precios de los electrodomésticos en la Federación Rusa disminuyen un 10-20%", Izvestia, iz.ru.. El Distrito Federal Central continúa acaparando aproximadamente un tercio de las ventas nacionales gracias a la alta concentración de riqueza y a la madurez de las redes de comercio físico, mientras que el Distrito Federal del Lejano Oriente lidera el crecimiento con una CAGR del 7,18% impulsada por actualizaciones de infraestructura a gran escala y aumentos salariales en el sector de recursos. Las lavadoras siguen siendo el producto de mayor volumen con una participación del 28,22%, pero los lavavajillas registran la CAGR más rápida del 8,77%, ya que los hogares urbanos con restricciones de tiempo invierten en electrodomésticos de conveniencia. La penetración del comercio electrónico se ha acelerado al 53,10% de todas las unidades vendidas, impulsada por Ozon y Wildberries, cuyo dominio del 85% en puntos de recogida proporciona una ventaja decisiva en la última milla a lo largo de la vasta extensión subártica de Rusia. La adopción tecnológica muestra que los formatos convencionales mantienen una participación del 52,33% en 2024; sin embargo, los electrodomésticos inteligentes/conectados avanzan a una CAGR del 20,29%, habilitados por una conectividad a internet del 90,40% en los hogares y ahorros en tarifas cada vez más atractivos bajo el nuevo régimen de precios de electricidad de tres niveles de Rusia.

Conclusiones clave del informe

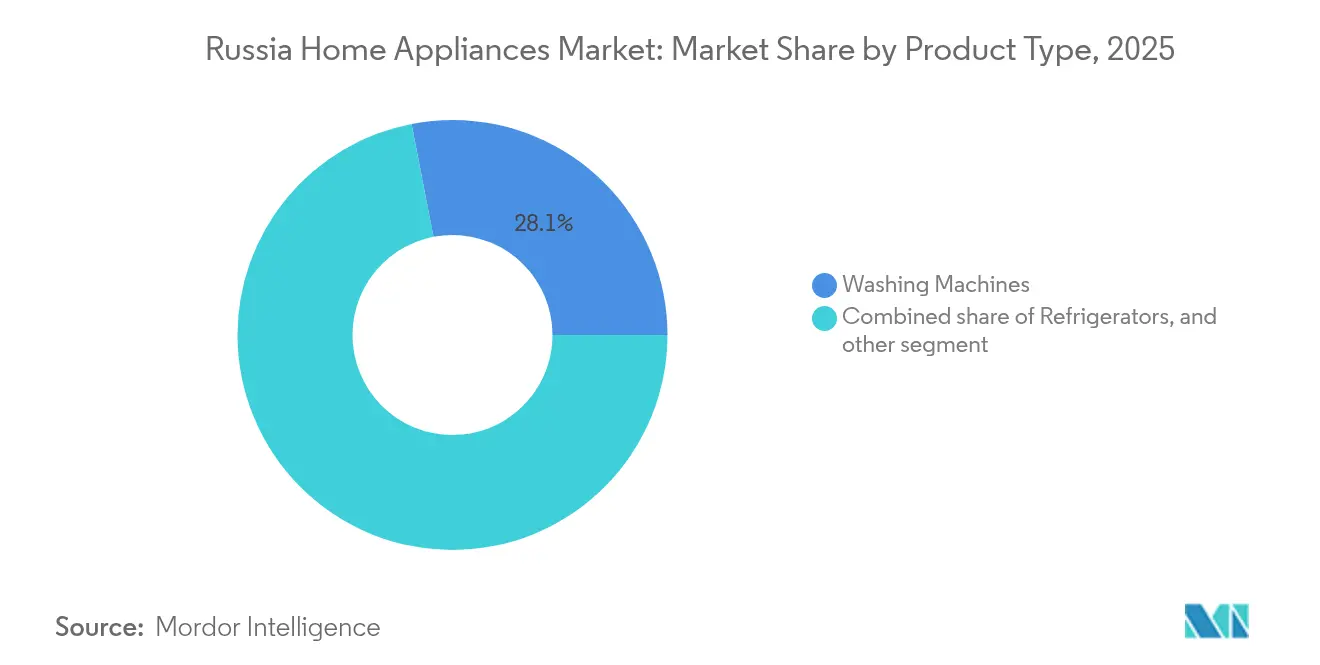

- Por tipo de producto, las lavadoras lideraron con el 28,05% de la participación del mercado de electrodomésticos en Rusia en 2025; los lavavajillas avanzan a una CAGR del 8,42% hasta 2031.

- Por canal de distribución, las tiendas multimarca retuvieron el 46,95% de la participación del mercado de electrodomésticos en Rusia en 2025, mientras que el comercio electrónico crece a una CAGR del 15,70% hasta 2031.

- Por tecnología, los electrodomésticos convencionales capturaron el 52,10% del tamaño del mercado de electrodomésticos en Rusia en 2025; se proyecta que los modelos inteligentes/conectados se expandan a una CAGR del 19,35% entre 2026 y 2031.

- Por geografía, el Distrito Federal Central concentró el 32,10% del tamaño del mercado de electrodomésticos en Rusia en 2025, mientras que se prevé que el Distrito Federal del Lejano Oriente registre la CAGR más alta del 6,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de electrodomésticos en Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Premiumización de la demanda de la clase media rusa | +0.8% | Distrito Federal Central, Distrito Federal Noroccidental, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Planes de financiamiento liderados por minoristas | +0.5% | Nacional, con concentración en los Distritos Federales Central y del Volga | Corto plazo (≤ 2 años) |

| Presión de las tarifas energéticas que impulsa la adopción de inversores | +0.6% | Nacional, especialmente en regiones con mayores costos de electricidad | Mediano plazo (2-4 años) |

| Maduración de la logística del comercio electrónico más allá de las ciudades de primer nivel | +0.7% | Distrito Federal de Siberia, Distrito Federal del Lejano Oriente, Distrito Federal de los Urales | Largo plazo (≥ 4 años) |

| Programas gubernamentales de sustitución de electrodomésticos de línea blanca importados | +0.4% | Nacional, con centros de fabricación en los Distritos Federales Central y del Volga | Largo plazo (≥ 4 años) |

| Monetización del servicio posventa basada en datos | +0.3% | Distrito Federal Central, Distrito Federal Noroccidental, centros urbanos habilitados tecnológicamente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de la demanda de la clase media rusa

El aumento de los ingresos discrecionales y la reducción de la pobreza impulsan a los hogares a migrar de electrodomésticos de gama básica a modelos de gama media y premium que prometen durabilidad y estética [2]Consumer Analytics Team, "Tendencias de consumo en Rusia 2025: Cómo compran los rusos y hábitos de pago", Sberbank, sberbank.ru.. Las ventas unitarias de máquinas de café aumentaron un 17% hasta los 2,4 millones durante 2024, ya que los consumidores urbanos adoptaron el estilo de vida de cafetería en el hogar, lo que subraya la disposición a pagar más por características experienciales. Los compradores de Moscú y San Petersburgo tratan los electrodomésticos de línea blanca como marcadores de estilo de vida, lo que estimula los valores promedio de los tíquets incluso cuando las fluctuaciones del rublo generan volatilidad de precios. La premiumización también beneficia a los fabricantes nacionales capaces de reposicionar productos que antes eran masivos como alternativas 'inteligentes' de ingeniería local a las marcas occidentales que se han retirado. Los consumidores parecen cómodos pagando el aumento de precio del 8% registrado durante 2024, lo que sugiere que la elasticidad permanece en territorio positivo para las líneas aspiracionales. Los nuevos participantes del mercado que combinan recorridos en línea simplificados con garantías extendidas han construido rápidamente capital de marca entre los millennials orientados al estatus. En conjunto, la premiumización añade aproximadamente un 0,8% al pronóstico de la CAGR, principalmente en los distritos metropolitanos donde los ingresos superan la mediana nacional.

Planes de financiamiento liderados por minoristas

Los planes de cuotas sin intereses popularizados por las principales cadenas y plataformas de mercado desbloquean la demanda de refrigeradores de alta gama y conjuntos de lavadora-secadora que de otro modo presionarían los presupuestos domésticos. Con 93 millones de tarjetas de crédito activas y límites promedio cercanos a los 98.000 rublos, los rusos consideran cada vez más los pagos mensuales como una alternativa manejable a los desembolsos en efectivo totales. Yandex Market, Ozon y las cadenas regionales ahora impulsan aprobaciones de crédito con un solo clic que comprimen la fricción en el proceso de pago a segundos, elevando las tasas de conversión. Las promociones de ventas aparecen repetidamente en los feeds de las redes sociales, manteniendo la visibilidad al tiempo que recompensan a los espectadores leales con códigos de cupón instantáneos que reducen los precios efectivos. Aunque las deudas morosas de los consumidores han aumentado ligeramente, la política gubernamental todavía fomenta el consumo de los hogares manteniendo las tasas de referencia por debajo de los máximos de finales de 2010. El financiamiento acelera los ciclos de reemplazo, lo que permite a los minoristas generar futuras actualizaciones al final del plazo. El efecto impulsor a corto plazo se calcula en +0,5% de la CAGR, aunque el endurecimiento de los estándares crediticios podría recortar el impulso después de 2026.

Presión de las tarifas energéticas que impulsa la adopción de inversores

Desde enero de 2025, Rusia adoptó bandas residenciales de electricidad escalonadas que comienzan en 1,106 rublos por kWh antes de escalar hasta 3,43 rublos para los usuarios intensivos, lo que amplía significativamente los diferenciales de costos para los hogares de alto consumo. Los consumidores responden favoreciendo los compresores de tipo inversor y las etiquetas de eficiencia energética de 5 estrellas que prometen ahorros del 10 al 15% en comparación con los motores de velocidad fija [3]Comité de Conferencias BIO, "Energy Efficiency Assessment in Smart Homes", BIO-Web of Conferences, bio-conferences.org.. La demanda aumenta principalmente en los distritos del Lejano Oriente, donde las cocinas eléctricas dominan las labores culinarias porque el gas por tubería es escaso. Los fabricantes de electrodomésticos ahora destacan la eficiencia en kilovatios en los materiales de marketing y ofrecen paneles de consumo en tiempo real a través de aplicaciones para teléfonos inteligentes. Los minoristas incentivan aún más a los compradores al incluir enchufes inteligentes con descuento que rastrean el uso en rublos, traduciendo los kilovatios abstractos en impactos en la factura mensual. La regulación consolida la tendencia; las normas GOST imponen límites más estrictos a las pérdidas en modo de espera permitidas, obligando a los fabricantes rezagados a rediseñar los modelos heredados. La adopción resultante añade aproximadamente un 0,6% a la CAGR del sector a mediano plazo.

Maduración de la logística del comercio electrónico más allá de las ciudades de primer nivel

La expansión de los casilleros de recogida y los puntos de entrega gestionados por socios desde Kaliningrado hasta Kamchatka reduce los gastos de última milla que antes se consideraban prohibitivos. Ozon y Wildberries operan colectivamente 95.000 ubicaciones y ahora entregan electrodomésticos voluminosos en un plazo de tres días a la mayoría de los códigos postales de Siberia, un plazo inimaginable hace dos años. Sus ingresos de socios aumentaron un 97% y un 70% respectivamente en 2024, lo que demuestra la viabilidad de los modelos de franquicia con activos ligeros. Las mejoras en carreteras, la automatización de centros ferroviarios y los procedimientos operativos estándar específicos para climas fríos garantizan que los refrigeradores permanezcan dentro de los ángulos de inclinación seguros y las ventanas de temperatura durante el trayecto a las ciudades árticas. Los consumidores valoran la opción: la participación de los ingresos en línea para los electrodomésticos trepó al 16,50% en 2024 y continúa superando a los canales fuera de línea. La densidad logística también reduce los tiempos de devolución, generando confianza en que las unidades defectuosas recibirán reemplazos rápidos en lugar de reparaciones prolongadas. El impacto a largo plazo se estima en +0,7% de la CAGR a medida que la participación digital se extiende a los núcleos urbanos de menor nivel.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del rublo en los componentes importados | −0.9% | Centros de ensamblaje en los Distritos Federales Central y del Volga | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en el ensamblaje local | −0.6% | Clústeres de fábricas en todo el país | Mediano plazo (2-4 años) |

| Sanciones que limitan el acceso a tecnologías y componentes occidentales | -0.7% | Nacional, con mayor impacto en los segmentos de electrodomésticos premium e inteligentes | Mediano plazo (2-4 años) |

| Deterioro del poder adquisitivo de los consumidores que afecta los segmentos de gama media a premium | -0.5% | Áreas urbanas y semiurbanas | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del rublo en los componentes importados

Aunque el fortalecimiento del rublo redujo brevemente los precios en los lineales a principios de 2025, las fluctuaciones cambiarias convierten el aprovisionamiento de componentes en una apuesta para las plantas que aún dependen de compresores, sensores y chips provenientes de Asia y Europa. Las licencias de importación introducidas a finales de 2024 para bienes que contienen refrigerantes complican la planificación al añadir revisiones legales a las ya inestables exposiciones al tipo de cambio. Los fabricantes con áreas de cobertura de riesgos pueden compensar los movimientos al contado, pero las marcas más pequeñas se ven obligadas a comprar según la necesidad inmediata al tipo de cambio vigente esa semana. Los frecuentes ajustes del precio minorista sugerido confunden a los compradores y reducen la efectividad de las promociones, lo que provoca que los picos de demanda se disipen más rápido que los patrones históricos. Los canales de importación paralela ofrecen un alivio temporal, pero siguen en riesgo de nuevas sanciones de la Unión Económica Euroasiática que elevan las multas por códigos aduaneros incorrectos. Por lo tanto, la volatilidad del rublo recorta un estimado del 0,9% del pronóstico de la CAGR durante el corto plazo. Si la sustitución doméstica de piezas importadas se acelera, el impacto negativo podría reducirse después de 2027.

Escasez de mano de obra calificada en el ensamblaje local

El desempleo nacional cayó a un mínimo histórico del 3,30% en 2024, intensificando la competencia por técnicos especializados en mecatrónica, mantenimiento de robótica y soldadura de precisión. Los contratistas de defensa atraen personal con salarios que triplican los promedios de las fábricas regionales, dejando a las líneas de electrodomésticos en apuros para cubrir los turnos. El Gobierno tiene como objetivo duplicar el mercado de automatización industrial hasta los 207.000 millones de rublos para 2030, pero la escasez de capital y las brechas de competencias retrasan la adopción de células de ensamblaje totalmente automatizadas. Las marcas líderes cofinancian programas de formación profesional, pero el desfase curricular implica que los graduados son aptos para roles de nivel básico en lugar de puestos complejos de control de calidad. Los cuellos de botella en la productividad ya retrasan los envíos de temporada alta, lo que lleva a los distribuidores a acumular inventarios con meses de anticipación y a costos adicionales de almacenamiento. El impacto en la CAGR a mediano plazo se evalúa en -0,6% hasta que las vías de formación se estabilicen y el gasto en automatización se extienda más allá de las células piloto en la Óblast de Moscú.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La funcionalidad impulsa los segmentos principales mientras los electrodomésticos de estilo de vida se aceleran

En 2025, las lavadoras mantuvieron el 28,05% de las ventas totales, lo que subraya su condición de elementos indispensables en los hogares rusos. La producción nacional otorga al segmento un margen de maniobra en precios, ya que la mano de obra localizada y las cadenas de suministro más cortas amortiguan el traslado de las fluctuaciones del rublo a los precios minoristas. Los refrigeradores capturaron el 19,35% de la cuota, ya que los programas gubernamentales de sustitución de importaciones incentivaron a los fabricantes a abastecerse localmente de compresores, impulsando así el tamaño del mercado de electrodomésticos en Rusia en las categorías de cadena de frío. Los lavavajillas, con una CAGR del 8,42%, demuestran cómo los cambios en el estilo de vida urbano favorecen los productos que recuperan tiempo en cocinas más pequeñas, una tendencia amplificada en los nuevos apartamentos de Moscú que promedian tan solo 38 metros cuadrados. Los hornos de microondas registraron un crecimiento unitario del 7,7%, impulsado por la adopción de comidas preparadas entre los hogares unipersonales que ahora representan una cuarta parte de los residentes de las grandes ciudades. Los aires acondicionados muestran una expansión estable de dos dígitos en ingresos en las regiones del sur, donde las olas de calor estivales se prolongan cada año. La demanda de máquinas de café refleja el motivo de premiumización, con los sistemas de espresso comercializados como mejoras aspiracionales de las rutinas cotidianas.

La economía del ciclo de vida revela que la propiedad de lavadoras se acerca a la saturación del mercado, aunque los ciclos de reemplazo se acortan a aproximadamente 6,5 años a medida que el financiamiento y los mayores ingresos fomentan cambios anticipados por modelos más silenciosos o de mayor capacidad. La participación del mercado de electrodomésticos en Rusia asociada a los lavavajillas todavía está por detrás de los países europeos maduros, lo que señala un potencial de espacio en blanco una vez que los diseñadores de cocinas estandaricen los nichos de 600 milímetros durante las renovaciones de apartamentos. Los microsegmentos de congeladores verticales y vinotecas registran cifras especializadas pero en aceleración, respaldadas por los hábitos gastronómicos y un naciente movimiento vinícola doméstico en el Krai de Krasnodar. Surgen oportunidades de venta cruzada porque el 42% de los hogares que actualizan un refrigerador también adquieren una licuadora o un exprimidor en los siguientes 12 meses, lo que ilustra un comportamiento de compra en conjunto. Los fabricantes que integran revestimientos antimicrobianos y cajones de enfriamiento rápido ganan lealtad entre los consumidores enfocados en la nutrición. Las garantías extendidas incluidas con las líneas premium anclan la reputación de la marca mientras generan datos para ventas adicionales de mantenimiento predictivo. En general, el ritmo de innovación de productos es lo suficientemente rápido como para que la obsolescencia de las referencias impulse una rotación natural de la demanda incluso en escenarios de población estancada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por canal de distribución: Los canales digitales reconfiguran los recorridos de decisión del comprador

Las tiendas multimarca cerraron 2025 con el 46,95% de las ventas, evidencia de que los compradores rusos siguen valorando las pruebas táctiles de los productos antes de comprometerse con electrodomésticos de precio de venta promedio elevado. No obstante, el comercio electrónico superó la mitad de todo el volumen unitario tras registrar una CAGR del 15,70%, un punto de inflexión que altera permanentemente la estructura del mercado de electrodomésticos en Rusia. La influencia de Ozon y Wildberries se extiende más allá de Moscú; su red combinada de puntos de recogida cubre el 85% de los puntos de entrega a nivel nacional y brinda a los clientes rurales acceso confiable a grandes electrodomésticos de línea blanca. Las cadenas especializadas preservaron una participación del 17,85% al enfatizar surtidos premium curados, instaladores certificados y técnicos propios capaces de atender llamadas de garantía en un plazo de dos horas en las diez principales ciudades. Las marcas directas al consumidor de menor tamaño se apoyan en transmisiones en vivo de comercio social donde los influenciadores demuestran el control de voz de una tetera inteligente y generan compras por impulso mediante cupones de tiempo limitado. El financiamiento a plazos integrado durante el proceso de pago en línea aumenta el valor promedio del carrito en un 32%, lo que apoya la expansión del tamaño del mercado de electrodomésticos en Rusia a pesar de la deflación en los precios unitarios. La tecnología de logística de devoluciones, incluida la clasificación mediante IA que etiqueta los daños cosméticos, reduce los costos de flujo inverso y mejora aún más la economía digital.

Los formatos de las tiendas también evolucionan a medida que las cadenas convierten los locales principales en centros comerciales en 'centros de experiencia' que exhiben ecosistemas de hogar inteligente que vinculan refrigeradores, iluminación y asistentes de voz. Las tiendas convencionales invierten en robótica de pasillos estrechos para reducir el tiempo de reposición y liberar a los asociados para la venta consultiva. Mientras tanto, los mercados en línea construyen centros de clasificación regionales equipados con salas de almacenamiento a baja temperatura que permiten la transferencia segura de refrigerantes bajo las nuevas normas de licencias. Las estrategias omnicanal convergen a medida que los gigantes fuera de línea integran el clic y recoge el mismo día, mientras que los líderes del comercio electrónico prueban quioscos de sala de exposición dentro de los centros de transporte público. Los costos de adquisición de clientes siguen siendo más bajos en línea, aunque los subsidios de última milla erosionan los márgenes netos a menos que se compensen con ingresos publicitarios provenientes de colocaciones de banners en las páginas de listados. Por lo tanto, las marcas deben equilibrar cuidadosamente la combinación de canales para salvaguardar la rentabilidad al tiempo que maximizan el alcance. Más del 46% de los consumidores rusos declara disposición a cambiar de marca de electrodomésticos si aparecen ventajas de fidelización o opciones de envío más rápidas, lo que ilustra las cambiantes lealtades de los compradores en esta arena que se digitaliza rápidamente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por tecnología: Conectividad, eficiencia y familiaridad coexisten

Los diseños convencionales generaron el 52,10% de los ingresos de 2025, confirmando la confianza duradera en los formatos probados y comprobados en amplios sectores de la población. Las variantes energéticamente eficientes ya representan el 29,60%, impulsadas por las tarifas eléctricas escalonadas que agudizán los cálculos de recuperación de la inversión para los adoptantes de inversores. Los modelos inteligentes/conectados se expanden a una CAGR del 19,35%, aunque su tamaño del mercado de electrodomésticos en Rusia sigue siendo menor en términos absolutos debido a las primas de precio y a la cobertura irregular de banda ancha fuera de los centros urbanos. Los fabricantes abordan las brechas de cobertura integrando módulos duales de Wi-Fi y LoRa que mantienen la conectividad incluso en zonas de señal débil. La funcionalidad básica de las aplicaciones, como las lavadoras con inicio diferido, añade conveniencia sin abrumar a los usuarios por primera vez. Los paneles de seguimiento de energía resuenan entre los millennials con conciencia ambiental, aumentando el valor percibido y empujando a los hogares hacia artículos de mayor margen. Los marcos regulatorios, como las revisiones GOST de 2025, ahora exigen una potencia en modo de espera inferior a 0,3 vatios, lo que acelera la renovación de los modelos más antiguos.

A pesar del crecimiento favorable, solo el 30% de las organizaciones ofrece capacidades avanzadas de IoT, lo que subraya una brecha de innovación que las marcas nacionales pueden aprovechar asociándose con proveedores de nube rusos para garantizar el cumplimiento de la soberanía de datos. La integración del asistente de voz Alice de Yandex en los controles de purificadores de aire ejemplifica las ventajas del ecosistema local, fomentando efectos de red que las marcas no residentes tienen dificultades para replicar. Los módulos de respaldo de batería en cocinas inteligentes garantizan un apagado seguro durante los cortes de energía del invierno siberiano, resolviendo los puntos problemáticos únicos de la red eléctrica de Rusia. Los kits de sensores retrofitables ofrecen una vía económica hacia el hogar conectado, atractivos para los hogares conscientes del costo que desconfían del reemplazo completo de los electrodomésticos. El diagnóstico predictivo basado en IA ayuda a los centros de servicio a realizar pedidos anticipados de piezas, acortando los plazos de reparación y elevando la satisfacción del cliente. La pila tecnológica evoluciona, por tanto, a lo largo de dos vías paralelas: reducción de costos en eficiencia para los compradores del mercado masivo y experiencias mejoradas por la nube para los primeros adoptantes. A lo largo del horizonte de pronóstico, estas vías convergerán, erosionando gradualmente la participación de la categoría convencional a medida que la conectividad se convierta en un estándar básico en lugar de un complemento premium.

Análisis geográfico

El Distrito Federal Central controló el 32,10% de la facturación de 2025, anclado por el PIB per cápita desproporcionado de Moscú y sus densos ecosistemas minoristas. La proximidad a las líneas de producción reduce los costos de flete y permite compromisos de reparación en dos horas que atraen a los compradores premium. El Distrito Federal Noroccidental aportó el 14,75%, aprovechando la histórica base manufacturera de San Petersburgo; a pesar de que BSH Hausgeräte detuvo sus operaciones, la capacidad heredada sigue apoyando producciones por contrato para marcas nacionales. La participación del 12,55% del Distrito Federal del Volga refleja su papel como cruce logístico y sede del complejo de Haier en Naberezhnye Chelny, una planta cada vez más vital para las ambiciones de exportación internacional. Los distritos de Siberia y los Urales ilustran el poder transformador del comercio electrónico; los datos de seguimiento de envíos muestran que los tiempos de entrega promedio han caído un 40% en dos años gracias a los centros de cruce de mercancías cerca de Novosibirsk. Los territorios del Sur y el Cáucaso Norte combinan el 9,15%, pero superan los promedios nacionales en la adopción de refrigeradores debido a los veranos más cálidos y las necesidades de cadena de frío agraria.

El Distrito Federal del Lejano Oriente, aunque actualmente por debajo del 5,85% de participación, superará a todos sus pares con una CAGR proyectada del 6,90% a medida que las subvenciones gubernamentales a la infraestructura y los vínculos comerciales con el Pacífico canalizan el ingreso disponible hacia las mejoras del hogar. Las zonas de libre comercio vinculadas a los puertos reducen los derechos de importación sobre los componentes enviados desde China, lo que permite líneas de ensamblaje competitivas en el Territorio de Jabárovsk. Las encuestas de comportamiento del consumidor revelan que los asentamientos insulares priorizan la durabilidad sobre el prestigio de marca, impulsando a las marcas nacionales que ofrecen circuitos impresos robustificados. Las microrredes de energía renovable que emergen en Sajalín fomentan diseños de electrodomésticos fuera de la red con tolerancias de voltaje más amplias. Las variaciones entre distritos en las tarifas de electricidad configuran aún más las combinaciones de productos; los hogares en zonas con restricciones de red adoptan placas de inducción preparadas para energía solar, mientras que el Volga, rico en gas, opta por hornos eléctricos de alta capacidad donde la infraestructura de gas no puede satisfacer la demanda máxima. En conjunto, los siete distritos federales de Rusia refuerzan cómo la amplitud geográfica, las dotaciones de recursos y los incentivos de política tejen un mosaico matizado en el mercado de electrodomésticos en Rusia.

Panorama competitivo

El mercado de electrodomésticos en Rusia está moderadamente concentrado, con los principales actores acaparando una porción significativa de las ventas de 2024. LG Electronics ocupa la posición de liderazgo, habiendo navegado las sanciones al reiniciar parcialmente la producción de lavadoras y refrigeradores en su instalación de Moscú tras obtener las certificaciones de producto actualizadas. La presencia en el mercado de Samsung sigue siendo incierta; aunque las actividades de marketing se han reanudado, la producción a plena escala está en espera pendiente de orientaciones más claras sobre las sanciones. BSH Hausgeräte continúa manteniendo una fuerte posición a pesar de haber detenido las operaciones en San Petersburgo, respaldada por un flujo constante de inventario importado a través de distribuidores autorizados. Haier se beneficia de la fabricación local en Naberezhnye Chelny, lo que ayuda a proteger los márgenes de la volatilidad cambiaria. Mientras tanto, marcas nacionales como Polaris, Vitek y Kitfort han fortalecido colectivamente su participación en el mercado local, aprovechando el sentimiento patriótico del consumidor y las cadenas de suministro flexibles para llenar el vacío dejado por las marcas occidentales que se han retirado.

Los manuales de estrategia giran en torno a la profundidad de la localización, la autosuficiencia en componentes y los puntos de contacto digitales con los consumidores. Haier ha destinado inversión de capital incremental para duplicar la producción de compresores, contrarrestando la vulnerabilidad a los regímenes de licencias euroasiáticas sobre refrigerantes. LG integra aplicaciones de mantenimiento predictivo basadas en IA para vincular a los usuarios a los ecosistemas de marca mucho después del vencimiento de la garantía, generando ingresos recurrentes por filtros y detergentes. Samsung considera la manufactura por contrato a través de socios rusos de terceros, lo que permite la presencia de la marca sin exposición directa de capital. Las normas de importación paralela siguen en evolución; las empresas con software de cumplimiento sólido mitigan los riesgos de incautación, protegiendo el flujo del canal cuando se intensifica la aplicación de la ley. Las innovaciones en automatización industrial, incluidos los robots colaborativos y los bancos de control de calidad por visión artificial, impulsan las ganancias en la Eficiencia General de los Equipos (OEE), un imperativo a medida que la inflación salarial derivada de la escasez de mano de obra eleva los costos operativos. Las credenciales de sostenibilidad también importan; las marcas que adoptan refrigerantes R600a y envases 100% reciclables resuenan entre los millennials con conciencia ecológica que son cada vez más activos en las redes sociales rusas. La competitividad a largo plazo está, por tanto, vinculada a una matriz multifacética de costo, cumplimiento normativo, tecnología y narrativa de marca.

Las conversaciones sobre fusiones y adquisiciones se centran en conglomerados nacionales que consideran las desinversiones extranjeras de activos rusos, una dinámica que podría redistribuir el poder de mercado si se concreta. Las empresas emergentes en el nicho de los electrodomésticos inteligentes reciben financiamiento inicial de fondos de tecnología soberanos, lo que insinúa una futura fragmentación de categorías. Sin embargo, las barreras para escalar -las pruebas de conformidad GOST y las aprobaciones TR UEEA- frenan las disrupciones de la noche a la mañana, favoreciendo a los titulares que poseen laboratorios acreditados y capacidad regulatoria. La monetización del servicio posventa emerge como un espacio en blanco; solo el 18% de los electrodomésticos inteligentes instalados se conecta actualmente a las nubes de servicio de los fabricantes de equipos originales, lo que indica ingresos de suscripción latentes sin explotar. Las plataformas de comercio electrónico también se transforman en cuasi-entidades mediáticas, vendiendo colocaciones de palabras clave patrocinadas que las marcas más pequeñas utilizan para nivelar la visibilidad frente a los gigantes. El consenso de la industria predice que para 2030 la participación combinada de los actores nacionales podría superar el 45% si los incentivos de localización persisten, lo que podría alterar el poder de negociación en la cadena de suministro a favor de los proveedores de componentes rusos. En ese escenario, las alianzas tecnológicas con las fábricas de semiconductores locales se convertirían en la próxima frontera estratégica.

Líderes de la industria de electrodomésticos en Rusia

LG Electronics

Samsung Electronics

BSH Hausgeräte (Bosch-Siemens)

Haier Group

Whirlpool (Indesit)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: LG Electronics reinició la producción parcial de lavadoras y refrigeradores en Moscú tras obtener la certificación euroasiática actualizada.

- Marzo de 2025: Samsung Electronics e Hyundai iniciaron conversaciones sobre el regreso al mercado ruso condicionado al alivio de sanciones, con Samsung incrementando significativamente el gasto en marketing mientras analiza la viabilidad de reiniciar operaciones comerciales.

- Enero de 2025: Entraron en vigor en toda Rusia los nuevos rangos de consumo de electricidad, implementando precios escalonados desde 1,106 rublos por kWh para el consumo básico hasta 3,43 rublos para el uso elevado, creando incentivos económicos para la adopción de electrodomésticos energéticamente eficientes.

- Octubre de 2024: El Ministerio de Recursos Naturales de Rusia introdujo nuevos requisitos de licencia para la importación de refrigeradores y aires acondicionados que contienen refrigerantes, afectando al 90% de los aires acondicionados y al 50% de los refrigeradores con posibles interrupciones en la cadena de suministro y aumentos de costos.

Alcance del informe del mercado de electrodomésticos en Rusia

Un electrodoméstico, también denominado aparato doméstico, electrodoméstico eléctrico o electrodoméstico del hogar, es una máquina que asiste en las funciones del hogar tales como cocinar, limpiar y conservar los alimentos. Los electrodomésticos se dividen en tres tipos: pequeños electrodomésticos, grandes electrodomésticos y electrónica de consumo. El mercado de electrodomésticos en Rusia está segmentado por Grandes Electrodomésticos (refrigeradores, congeladores, lavavajillas, cocinas y hornos), Pequeños Electrodomésticos (aspiradoras, cortapelos, planchas, tostadoras, parrillas y asadoras, secadores de cabello y otros pequeños electrodomésticos) y por Canal de Distribución (tiendas multimarca, tiendas exclusivas, comercio en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y el pronóstico para todos los segmentos anteriores en valor (USD).

| Grandes electrodomésticos | Refrigeradores |

| Congeladores | |

| Lavavajillas | |

| Lavadoras | |

| Hornos | |

| Aires acondicionados | |

| Otros productos mayores (placas de cocción eléctricas, cocinas de tipo rango, etc.) | |

| Pequeños electrodomésticos | Cafeteras |

| Procesadores de alimentos | |

| Parrillas y tostadoras | |

| Aspiradoras | |

| Exprimidores y licuadoras | |

| Otros pequeños electrodomésticos (gofradoras, cocedores de huevos, freidoras de aire, hervidores, etc.) |

| Tiendas multimarca |

| Tiendas especializadas |

| Comercio electrónico |

| Otros canales de distribución |

| Electrodomésticos inteligentes / conectados |

| Electrodomésticos energéticamente eficientes (≥ 5 estrellas, tipo inversor) |

| Electrodomésticos convencionales |

| Distrito Federal Central |

| Distrito Federal del Volga |

| Distrito Federal de Siberia |

| Distrito Federal Noroccidental |

| Distritos del Sur y el Cáucaso Norte |

| Distrito Federal de los Urales |

| Distrito Federal del Lejano Oriente |

| Por tipo de producto | Grandes electrodomésticos | Refrigeradores |

| Congeladores | ||

| Lavavajillas | ||

| Lavadoras | ||

| Hornos | ||

| Aires acondicionados | ||

| Otros productos mayores (placas de cocción eléctricas, cocinas de tipo rango, etc.) | ||

| Pequeños electrodomésticos | Cafeteras | |

| Procesadores de alimentos | ||

| Parrillas y tostadoras | ||

| Aspiradoras | ||

| Exprimidores y licuadoras | ||

| Otros pequeños electrodomésticos (gofradoras, cocedores de huevos, freidoras de aire, hervidores, etc.) | ||

| Por canal de distribución | Tiendas multimarca | |

| Tiendas especializadas | ||

| Comercio electrónico | ||

| Otros canales de distribución | ||

| Por tecnología | Electrodomésticos inteligentes / conectados | |

| Electrodomésticos energéticamente eficientes (≥ 5 estrellas, tipo inversor) | ||

| Electrodomésticos convencionales | ||

| Por geografía | Distrito Federal Central | |

| Distrito Federal del Volga | ||

| Distrito Federal de Siberia | ||

| Distrito Federal Noroccidental | ||

| Distritos del Sur y el Cáucaso Norte | ||

| Distrito Federal de los Urales | ||

| Distrito Federal del Lejano Oriente | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de electrodomésticos en Rusia en 2026?

El mercado está valorado en 5.240 millones de USD en 2026 y se prevé que alcance los 5.860 millones de USD en 2031.

¿Qué categoría de producto tiene la mayor participación en los hogares rusos?

Las lavadoras lideran con una participación del 28,05%, impulsadas por el ensamblaje doméstico y los ciclos de reemplazo habituales.

¿Con qué rapidez se expande el segmento de electrodomésticos inteligentes?

Los modelos inteligentes y conectados crecen a una sólida CAGR del 19,35%, ya que la penetración de internet supera el 90% de los hogares.

¿Qué región se proyecta que crezca más rápido hasta 2031?

Se espera que el Distrito Federal del Lejano Oriente registre una CAGR del 6,90%, beneficiándose del gasto en infraestructura y los ingresos del sector de recursos.

¿Cómo influyen las nuevas tarifas eléctricas en las elecciones de electrodomésticos?

Los precios escalonados introducidos en 2025 incentivan a los hogares a adoptar dispositivos de tipo inversor y con calificación de 5 estrellas que reducen las facturas de energía hasta en un 15%.

Última actualización de la página el: