Tamaño y Cuota del Mercado de Aceites para Motores Automotrices de Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

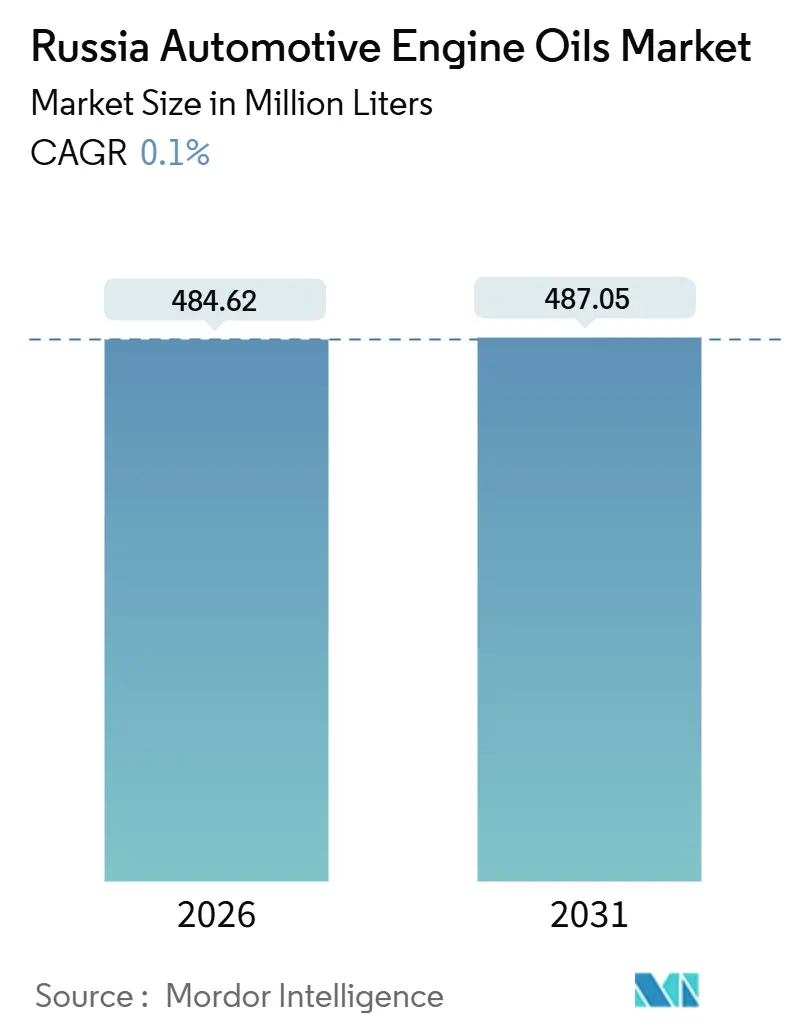

| Volumen del Mercado (2026) | 484.62 Millones de litros |

| Volumen del Mercado (2031) | 487.05 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites para Motores Automotrices de Rusia por Mordor Intelligence

El tamaño del Mercado de Aceites para Motores Automotrices de Rusia se estima en 484,62 millones de litros en 2026, y se espera que alcance 487,05 millones de litros en 2031, a una CAGR del 0,10% durante el período de pronóstico (2026-2031). Esta trayectoria casi plana oculta una reorganización estructural en las cadenas de suministro y los patrones de consumo. La rápida salida de los fabricantes de equipo original (OEM) occidentales después de 2022 colapsó el ensamblaje local de vehículos, sin embargo, el parque vehicular nacional continúa envejeciendo, por lo que el kilometraje total y los cambios de lubricante se mantienen en términos generales. Los refinadores domésticos ahora lideran el cambio de aceites importados a aceites mezclados localmente, ya que Gazpromneft-Lubricants, Lukoil y Rosneft canalizan las ventajas de la integración desde el crudo hasta el comercio minorista en resiliencia de precios y logística. La demanda también se inclina hacia los sintéticos de mayor margen a medida que el complejo Omsk GIDP desbloquea la capacidad de aceite base del Grupo III. Mientras tanto, un régimen obligatorio de marcado digital de productos efectivo en septiembre de 2025 incrementa los costos de cumplimiento para los pequeños mezcladores y canaliza la cuota hacia los operadores principales con capacidad tecnológica.

Conclusiones Clave del Informe

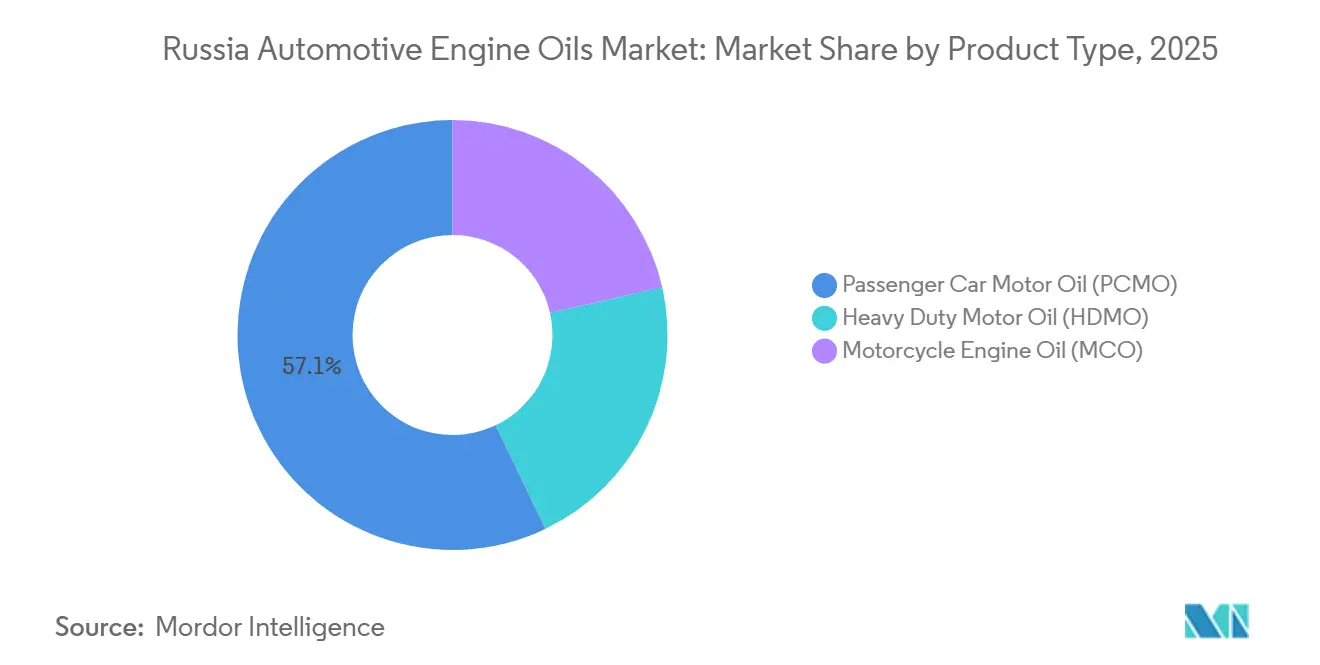

- Por tipo de producto, el aceite para motor de automóvil de pasajeros representó el 57,12% de la cuota del mercado de aceites para motores automotrices de Rusia en 2025, mientras que se proyecta que el aceite para motor de motocicleta registre la CAGR más rápida del 0,24% hasta 2031.

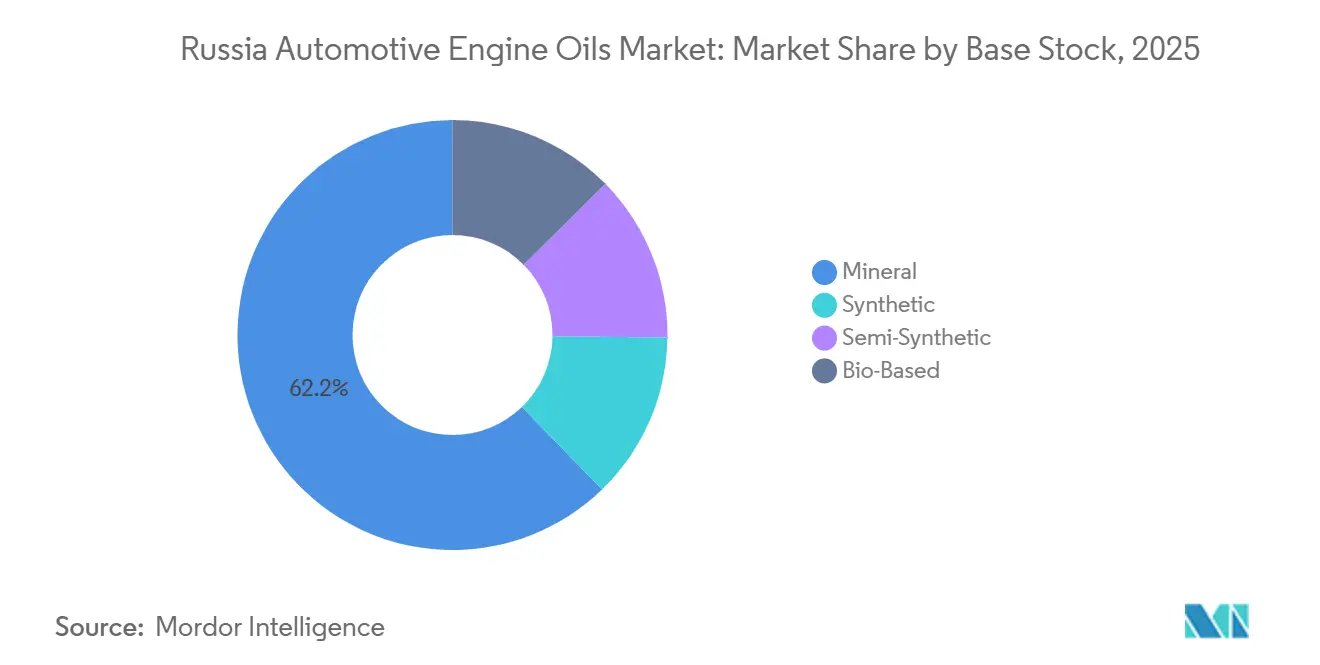

- Por base de aceite, los aceites minerales capturaron el 62,23% del tamaño del mercado de aceites para motores automotrices de Rusia en 2025, mientras que se prevé que los aceites sintéticos se expandan a una CAGR del 0,35% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aceites para Motores Automotrices de Rusia

Análisis del Impacto de los Factores Impulsores*

| Factores Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte del kilometraje del parque vehicular ante el envejecimiento del mismo | +0.04% | Moscú, San Petersburgo, Extremo Oriente | Mediano plazo (2-4 años) |

| Aceleración del cambio hacia aceites sintéticos y de baja viscosidad | +0.03% | Nacional; adopción temprana en el Extremo Oriente de clima frío | Mediano plazo (2-4 años) |

| Sustitución de importaciones y localización de la capacidad de mezcla | +0.02% | Omsk, Volgogrado, Nizhnekamsk, Kaluga | Corto plazo (≤ 2 años) |

| Expansión de los canales de comercio electrónico para lubricantes | +0.01% | Ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Régimen obligatorio de marcado digital de productos | +0.01% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Repunte del Kilometraje del Parque Vehicular ante el Envejecimiento del Mismo

La edad promedio del parque vehicular ruso aumentó en 2025 debido a que los propietarios postergaron la renovación de sus vehículos tras la retirada de los fabricantes de equipo original (OEM) occidentales. Los motores más antiguos consumen más aceite debido al desgaste de sus componentes, por lo que cada kilómetro adicional recorrido incrementa la frecuencia de sustitución de lubricantes. El tráfico de automóviles de pasajeros se recuperó a los niveles prepandémicos en 2025 según las estadísticas nacionales de peajes de autopistas, lo que amplificó las ventas de aceite en el mercado de posventa. Las furgonetas comerciales ligeras que prestan servicio al comercio electrónico y la entrega de comestibles también están acumulando mayor kilometraje, reforzando la demanda base. Este factor impulsor proporciona un incremento modesto pero constante que compensa el volumen perdido por la caída en las ventas de automóviles nuevos.

Aceleración del Cambio hacia Aceites Sintéticos y de Baja Viscosidad

Gazpromneft-Lubricants reinició el complejo de hidroisomerización Omsk GIDP en 2024, triplicando la producción de aceite base sintético y eliminando un cuello de botella crítico en las importaciones[1]Gazpromneft-Lubricants, "Resumen de la Empresa y Capacidades de Producción," gazpromneft-lubricants.ru. El suministro doméstico del Grupo III reduce los costos de flete y protege a los compradores de la volatilidad cambiaria, por lo que los parques vehiculares en Siberia y el Extremo Oriente están migrando de los grados minerales 10W-40 a los sintéticos 0W y 5W que mejoran la protección en arranques en frío. Lukoil y Rosneft rápidamente siguieron con actualizaciones de formulación que se alinean con las normas de emisiones Euro 5 todavía aplicadas a los combustibles domésticos. Aunque los sintéticos siguen siendo una adquisición de categoría premium, los intervalos de drenaje más prolongados y las ganancias en eficiencia de combustible hacen que el argumento del costo total de propiedad sea convincente para los taxis, los parques de transporte por aplicación y los operadores de servicio de uso compartido de vehículos corporativos.

Sustitución de Importaciones y Localización de la Capacidad de Mezcla

Rosneft opera alrededor de seis plantas de lubricantes, mientras que Lukoil gestiona nueve instalaciones que abarcan la producción del Grupo I al Grupo III. Estas refinerías ganaron cuota de mercado cuando los operadores extranjeros principales salieron en 2022, dejando volúmenes y líneas de mezcla inactivos. Gazpromneft alcanzó la "soberanía tecnológica" en octubre de 2025 al lanzar la primera producción nacional de aditivos sulfonatos sintéticos en el país, lo que permite un contenido 100% doméstico en aceites premium. La localización protege al mercado de aceites para motores automotrices de Rusia del riesgo de sanciones y las fluctuaciones cambiarias, al tiempo que cumple con los mandatos estatales de sustitución de importaciones que otorgan prioridad en las licitaciones públicas.

Expansión de los Canales de Comercio Electrónico para Lubricantes

Las ventas en línea representaron una cuota de un solo dígito del volumen minorista de lubricantes en 2025, pero están aumentando rápidamente gracias a las redes de mensajería a nivel nacional. Las principales plataformas ahora combinan la entrega al día siguiente con la recolección de aceite usado, lo que resulta atractivo para los consumidores que realizan el servicio por cuenta propia en Moscú y San Petersburgo. La asociación de Gazpromneft en 2025 con ROLF integra los pedidos de compra en línea y recogida en tienda en sus centros de servicio G-Energy, donde los clientes reservan cambios de aceite en línea y llegan a bahías prepreparadas. El próximo régimen de marcado digital generará datos de inventario en tiempo real que los operadores de comercio electrónico podrán aprovechar para optimizar el stock regional, ampliando la brecha de precios con los puntos de venta tradicionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La salida de los OEM contrae la base de producción de nuevos vehículos | -0.03% | Kaliningrado, Kaluga, Toliatti | Corto plazo (≤ 2 años) |

| La electrificación gradual reduce la demanda a largo plazo | -0.01% | Moscú, San Petersburgo | Largo plazo (≥ 4 años) |

| Vencimiento de certificados de calidad extranjeros | -0.02% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Salida de los OEM Contrae la Base de Producción de Nuevos Vehículos

La producción de AvtoVAZ cayó en 2025 tras la retirada de marcas globales del capital y el soporte de piezas, y la mayoría de las plantas de ensamblaje extranjeras en Kaluga y Kaliningrado permanecen cerradas temporalmente. Las ventas de automóviles nuevos colapsaron en consecuencia, reduciendo los volúmenes de lubricantes de llenado de fábrica y las actualizaciones del mercado de posventa vinculadas al cumplimiento de la garantía. Las marcas chinas ahora dominan las importaciones, sin embargo, sus motores de menor cilindrada contienen menos aceite y especifican intervalos de drenaje más prolongados, lo que reduce la demanda de fluido por unidad. Las economías regionales que dependían del ensamblaje de vehículos también han perdido movimientos de carga, lo que reduce el consumo de aceite para uso pesado vinculado a la logística de componentes.

Electrificación Gradual que Reduce la Demanda a Largo Plazo

En 2025, Rusia contaba con un número limitado de automóviles de pasajeros eléctricos de batería en sus carreteras. Sin embargo, con la afluencia de asequibles SUV chinos a través de los puertos del Extremo Oriente, se prevé que este número crezca rápidamente. La operación de cada vehículo eléctrico reduce el consumo de aceite para motor. La adquisición de autobuses eléctricos por parte de los municipios de Moscú y San Petersburgo está preparada para amplificar esta tendencia, especialmente en lo que respecta a los volúmenes de lubricantes para vehículos comerciales en la década de 2030. Si bien el impacto inmediato en el mercado de aceites para motores automotrices de Rusia sigue siendo mínimo, los planificadores estratégicos de los principales refinadores ya están proyectando una posible disminución del volumen en caso de que la penetración de los vehículos eléctricos aumente significativamente para 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el PCMO Domina Mientras el MCO Gana Impulso

El aceite para motor de automóvil de pasajeros generó el 57,12% del tamaño del mercado de aceites para motores automotrices de Rusia en 2025, ya que el envejecido parque de vehículos ligeros continúa dependiendo de los cambios de aceite rutinarios para su fiabilidad. El crecimiento del volumen sigue siendo moderado, aunque la combinación de precios está mejorando porque los motores más antiguos aceptan cada vez más sintéticos 5W-30 cuando se producen desabastecimientos de aceites minerales. Las ventas de aceite para motor de uso pesado siguen el tráfico de carga; los operadores de transporte refrigerado y de larga distancia priorizan la extensión del intervalo de drenaje para reducir el tiempo de inactividad, favoreciendo las formulaciones semisintéticas mezcladas por Rosneft.

El aceite para motor de motocicleta es pequeño en litros absolutos, pero registrará la CAGR más rápida del 0,24% hasta 2031. Los registros de vehículos de dos ruedas alcanzaron un récord en 2024 a medida que marcas chinas como Regulmoto y Racer llenaron el vacío dejado por las salidas europeas y japonesas[2]Iz.ru, "Las Ventas de Motocicletas en Rusia Establecen un Nuevo Récord en 2024," iz.ru. Las motocicletas de gama de entrada utilizan motores monocilíndricos que degradan el aceite rápidamente, por lo que la frecuencia de drenaje anual es elevada. Los conductores urbanos en Moscú prefieren semisintéticos de marca, mientras que los usuarios de provincias se mantienen con aceites para motocicleta (MCO) minerales de bajo precio. El efecto combinado mantiene el total de litros pequeño, aunque estratégicamente importante para la diversificación de marcas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Aceite: el Mineral Aún Lidera, el Sintético se Expande

Los aceites minerales representaron el 62,23% de la cuota del mercado de aceites para motores automotrices de Rusia en 2025, dado que muchos motores diseñados antes de 2010 todavía especifican formulaciones del Grupo I. Sin embargo, los productos sintéticos avanzarán a una CAGR del 0,35% hasta 2031 gracias a la línea del Grupo III de Gazpromneft, que sustenta los grados 0W-20 y 5W-30 con precios competitivos. Los semisintéticos siguen siendo la opción puente para vehículos de entre 8 y 12 años de antigüedad, ya que los propietarios buscan un mejor rendimiento en arranques en frío sin el costo total de los fluidos a base de PAO.

La instalación de Nizhnekamsk de TAIF-SM produce de forma exclusiva PAO del Grupo IV de fabricación doméstica, con rangos desde PAO-2 hasta PAO-1000, ofreciendo puntos de fluidez de hasta -60 °C y habilitando productos de nicho para los parques vehiculares en servicio ártico. La sensibilidad al precio todavía limita la adopción generalizada, sin embargo, los parques corporativos con objetivos de eficiencia de combustible monitoreados por telemática están desplazando su aprovisionamiento hacia los sintéticos. El aumento de los impuestos especiales sobre los aceites minerales de alta viscosidad también inclina la ecuación de costos y empuja a los distribuidores a incorporar más referencias de sintético 5W-30.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

A lo largo de la vasta extensión de Rusia, el mercado de aceites para motores automotrices presenta disparidades regionales pronunciadas, influenciadas tanto por el clima como por las condiciones económicas. En Moscú y San Petersburgo, una elevada densidad vehicular combinada con la inclinación del consumidor hacia los sintéticos premium hace que estas ciudades generen una parte significativa del valor del mercado. Por ejemplo, los parques de taxis en Moscú, que optan por mezclas sintéticas 5W-30 y realizan cambios de aceite de manera regular, garantizan una demanda constante para las cadenas de servicio rápido gestionadas por los gigantes del sector Gazpromneft y Lukoil.

En el Extremo Oriente, donde las temperaturas invernales descienden por debajo de –40 °C, la necesidad de grados de viscosidad 0W-XX se hace evidente. Gazpromneft, aprovechando esta demanda, despacha lubricantes terminados desde su refinería de Omsk. Estos son transportados por ferrocarril hasta los depósitos de Vladivostok y Magadán, donde se realiza la dosificación local de mejoradores del flujo en frío. Mientras tanto, en los centros agrícolas del sur de Krasnodar y Rostov, el calor del verano y las condiciones polvorientas conducen a una preferencia por los aceites minerales 10W-40 más espesos en tractores y cosechadoras. Rosneft, reconociendo esta demanda, aprovecha la proximidad de su refinería de Volgogrado a estos mercados, frecuentemente combinando entregas de aceite a granel con contratos de combustible diésel.

Las ciudades industriales como Kaluga, Kaliningrado y Toliatti, que otrora eran centros de ensamblaje de OEM extranjeros, ahora se enfrentan a una demanda de lubricantes en declive. El cierre de plantas locales ha reducido tanto el tráfico de desplazamientos como el transporte por camión de la cadena de suministro. Por otro lado, los clústeres de minería en Siberia y de acero en los Urales continúan impulsando una demanda sólida de aceites para motor de uso pesado. A partir de septiembre de 2025, un régimen de marcado digital a nivel nacional busca cerrar los vacíos regionales que históricamente han permitido la infiltración de aceites falsificados en las zonas fronterizas, allanando el camino para un portafolio de marcas más unificado en toda Rusia.

Panorama Competitivo

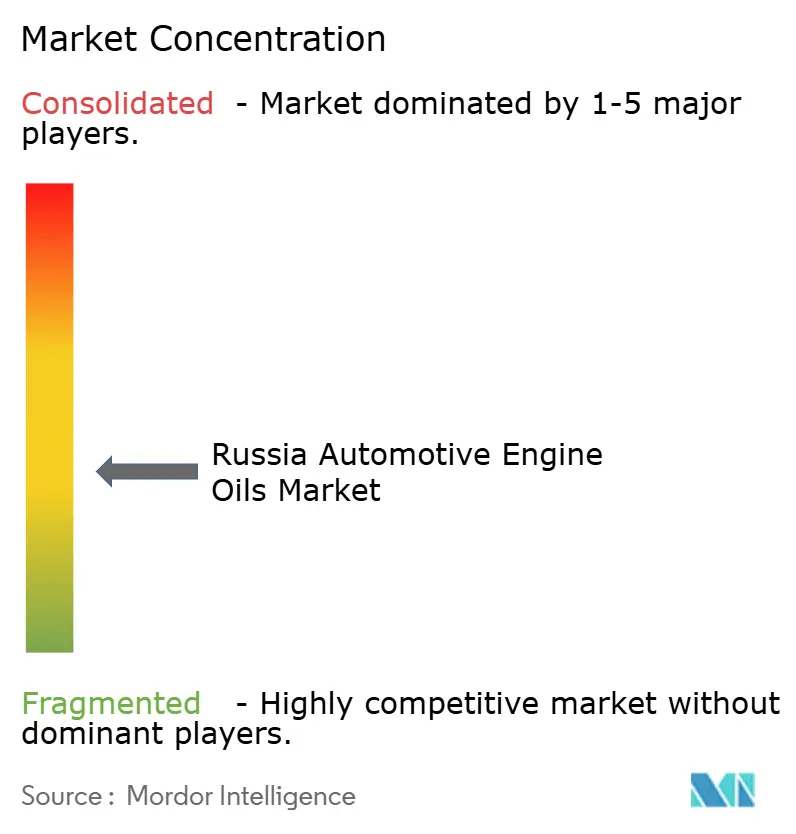

El Mercado de Aceites para Motores Automotrices de Rusia está moderadamente fragmentado. Los grandes operadores energéticos verticalmente integrados ahora marcan la pauta en el mercado de aceites para motores automotrices de Rusia. Estas empresas poseen la mayor parte de la refinación de aceite base, la mezcla, la producción de aditivos y las estaciones de servicio minoristas, otorgándoles un control inigualable sobre la cadena de suministro. Los productores domésticos de segundo nivel se consolidan en nichos de sintéticos premium a base de PAO y aceites minerales de marca privada, respectivamente. Las importaciones paralelas de las marcas Shell y Castrol continúan, pero son gradualmente desplazadas por las normas de trazabilidad y una inspección aduanera más estricta.

Líderes de la Industria de Aceites para Motores Automotrices de Rusia

Shell Plc

BP plc

Exxon Mobil Corporation

Gazpromneft-Lubricants Ltd.

Lukoil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Gazpromneft-Lubricants Ltd. inició la producción comercial de aditivos sulfonatos sintéticos en su planta de Omsk, lo que permite obtener aceites de alto rendimiento con insumos de origen 100% doméstico.

- Junio de 2025: BP plc inició la venta de su división de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de una estrategia de desinversión más amplia que podría reformar la disponibilidad de la marca en toda Europa, incluida Rusia.

Alcance del Informe del Mercado de Aceites para Motores Automotrices de Rusia

El aceite para motor automotriz, una mezcla de aceites base y aditivos, desempeña un papel crucial en la minimización de la fricción, el calor y el desgaste entre las partes móviles de un motor de combustión interna. Más allá de la lubricación, limpia, enfría y protege los componentes del motor frente a los depósitos de lodo, la corrosión y los depósitos nocivos.

El mercado de aceites para motores automotrices de Rusia está segmentado por tipo de producto y base de aceite. Por tipo de producto, el mercado está segmentado en aceite para motor de automóvil de pasajeros (PCMO), aceite para motor de uso pesado (HDMO) y aceite para motor de motocicleta (MCO). Por base de aceite, el mercado está segmentado en mineral, sintético, semisintético y de base biológica. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (Litros).

| Aceite para Motor de Automóvil de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite para Motor de Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite para Motor de Motocicleta (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Por Tipo de Producto | Aceite para Motor de Automóvil de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite para Motor de Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite para Motor de Motocicleta (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de volumen para el mercado de aceites para motores automotrices de Rusia?

Se prevé que el mercado alcance 484,62 millones de litros en 2026 y llegue a 487,05 millones de litros, registrando una CAGR del 0,10%.

¿Por qué los aceites sintéticos están ganando cuota en Rusia?

La capacidad doméstica del Grupo III y de PAO proveniente de Gazpromneft y TAIF-SM reduce la dependencia de las importaciones y estrecha la prima de precio, lo que impulsa a los compradores de parques vehiculares a realizar el cambio para obtener mejores beneficios de arranque en frío y ahorro de combustible.

¿Cómo afectarán los vehículos eléctricos a la demanda de lubricantes?

La penetración de los vehículos eléctricos sigue siendo baja, pero cada vehículo eléctrico adicional elimina la demanda anual de aceite para motor.

¿Qué segmento de producto está creciendo más rápido?

Se proyecta que el aceite para motor de motocicleta crezca a una CAGR del 0,24% hasta 2031, gracias a las ventas récord de vehículos de dos ruedas lideradas por marcas chinas.

¿Qué regulación podría remodelar la competencia en el mercado?

El sistema de marcado digital de productos que se vuelve obligatorio a nivel nacional en septiembre de 2025 elevará las barreras de entrada para los pequeños mezcladores y reducirá las ventas de productos falsificados.

¿Qué empresas dominan la cadena de suministro?

Gazpromneft-Lubricants, Lukoil y Rosneft en conjunto controlan la mayor parte de la refinación de aceite base, la mezcla y la distribución minorista de marca en Rusia.

Última actualización de la página el: