Tamaño y participación del mercado de energía de Rumanía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

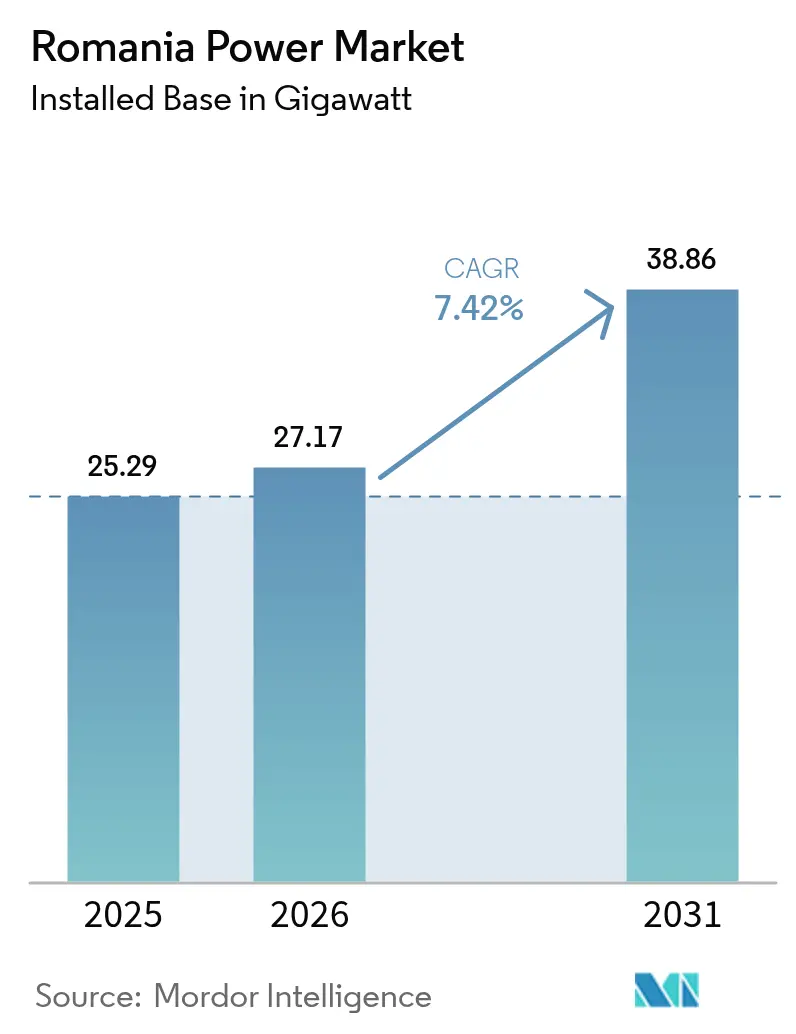

| Tamaño del mercado en el año base (2025) | 25.29 gigavatio |

| Volumen del Mercado (2026) | 27.17 gigavatio |

| Volumen del Mercado (2031) | 38.86 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

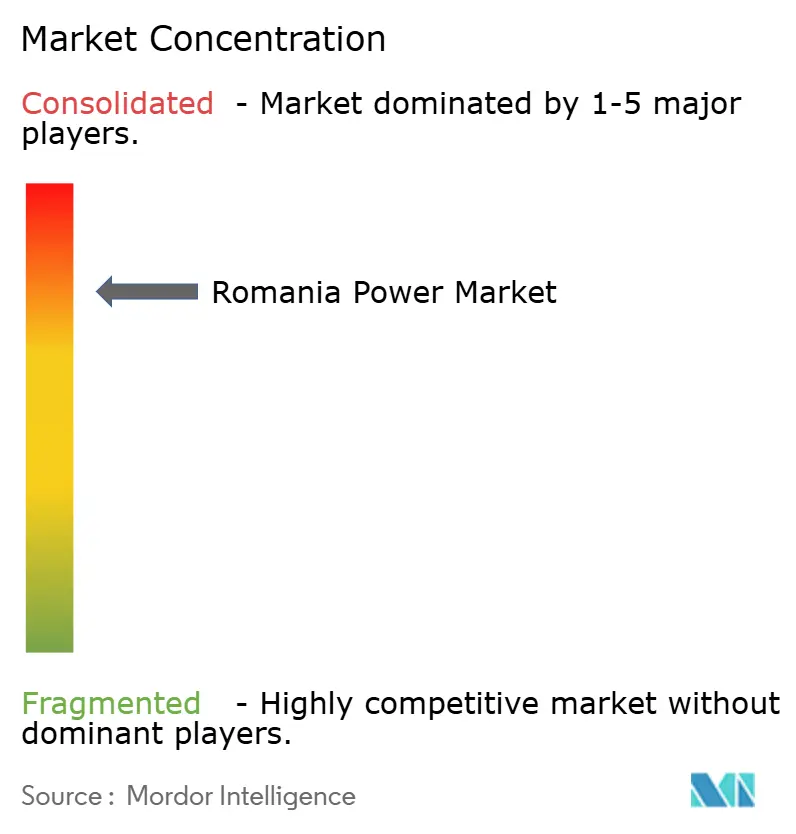

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Rumanía por Mordor Intelligence

El tamaño del mercado de energía de Rumanía fue valorado en 25,29 gigavatios en 2025 y se estima que crecerá desde 27,17 gigavatios en 2026 hasta alcanzar 38,86 gigavatios en 2031, a una CAGR del 7,42% durante el período de previsión (2026-2031).

El crecimiento actual depende de tres cambios estructurales: la retirada progresiva de activos de carbón, el rápido despliegue de energía solar y eólica habilitado por el esquema de Contratos por Diferencia (CfD) de 2024, y el avance visible en proyectos de modernización de la red respaldados por subvenciones de la Unión Europea. Los promotores ahora enfrentan menos obstáculos regulatorios tras las reformas de permisos de 2022, mientras que los precios de referencia indexados a subasta por debajo de los promedios mayoristas han reducido la exposición mercantil y atraído un amplio interés de capital internacional. El creciente interés corporativo en contratos de compra de energía renovable a largo plazo (PPA) está amplificando la inversión en energía solar más almacenamiento detrás del medidor, y el nuevo capital procedente de la OPI de Hidroelectrica SA y las adquisiciones de renovables de OMV Petrom SA está intensificando la competencia entre clases de activos. Al mismo tiempo, el marco de energía eólica marina del Mar Negro desbloquea un gran recurso marítimo que puede diversificar la combinación de generación, siempre que las mejoras de transmisión lleguen a tiempo.

Conclusiones clave del informe

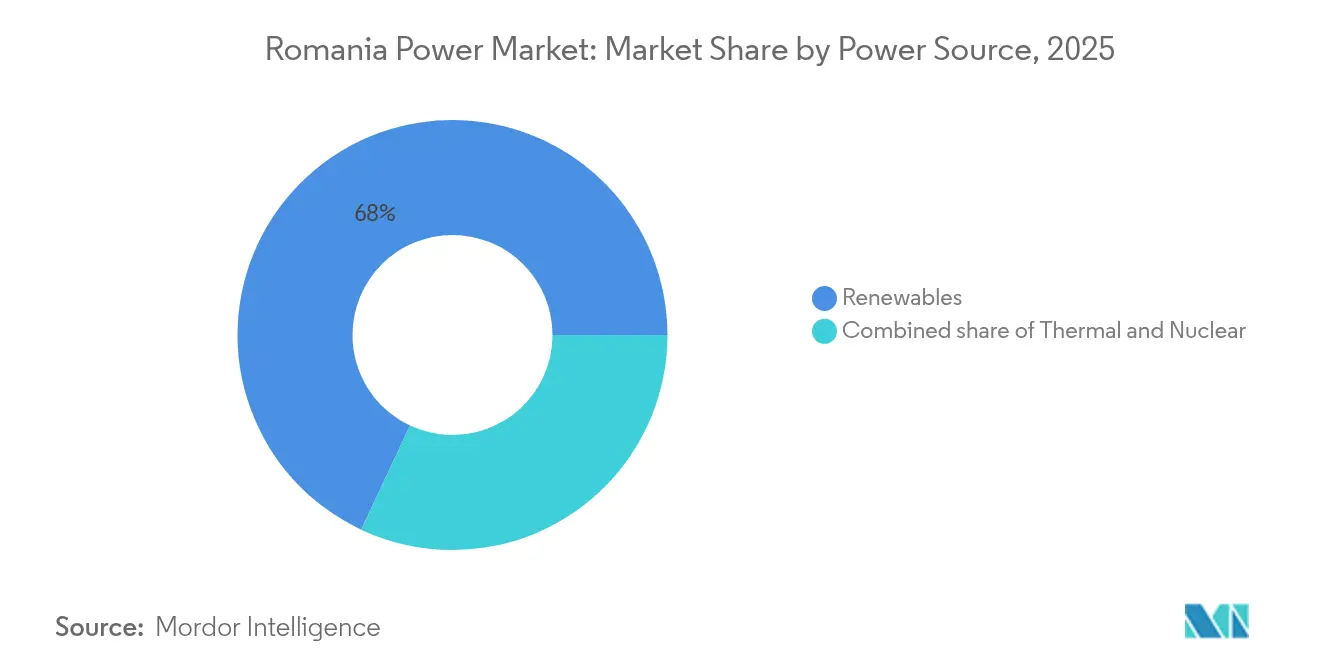

- Por fuente de energía, las renovables lideraron con el 68,02% de la participación del mercado de energía de Rumanía en 2025, y se prevé que el segmento crezca a una CAGR del 8,48% hasta 2031.

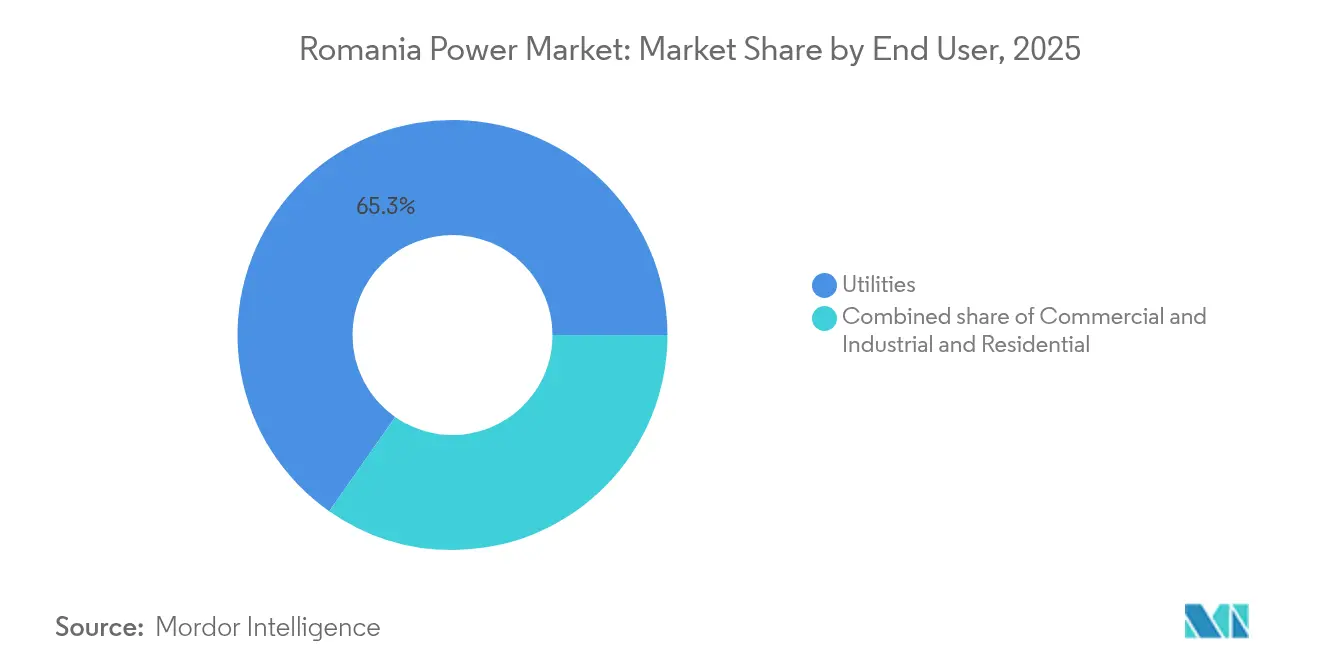

- Por usuario final, las empresas de servicios públicos representaron el 65,28% del mercado en 2025, mientras que se proyecta que el segmento comercial e industrial se expanda a una CAGR del 8,98% hasta 2031, superando a las empresas de servicios públicos y a los clientes residenciales.

- Hidroelectrica SA, OMV Petrom SA y Nuclearelectrica SA controlaron conjuntamente más del 55% de la capacidad instalada total en 2024, destacando el peso de los operadores incumbentes de influencia estatal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía de Rumanía

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos de descarbonización del Pacto Verde Europeo | +1.8% | Nacional, mayor impulso en Dobrogea y Transilvania | Largo plazo (≥ 4 años) |

| Aumento de la demanda corporativa de contratos de compra de energía de exportadores intensivos en energía | +1.2% | Corredores industriales de Prahova, Argeș y Timiș | Mediano plazo (2-4 años) |

| Subvenciones de modernización de la red financiadas por la Unión Europea | +1.0% | Corredores de alta tensión prioritarios y zonas de contadores inteligentes | Mediano plazo (2-4 años) |

| Marco de energía eólica marina del Mar Negro recientemente aprobado | +1.5% | Condados costeros de Constanța y Tulcea | Largo plazo (≥ 4 años) |

| Despliegue de contadores inteligentes que habilita prosumidores y plantas de energía virtual | +0.7% | Principales centros urbanos | Corto plazo (≤ 2 años) |

| Mejoras en los interconectores transfronterizos | +0.5% | Regiones fronterizas de Banat y Oltenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los objetivos de descarbonización del Pacto Verde Europeo impulsan las adiciones de capacidad

El compromiso de Rumanía de suministrar el 38% de la electricidad a partir de energías renovables para 2030 ha reorientado la planificación nacional hacia el desarrollo de energía eólica, solar e hidroeléctrica. La aprobación de un programa de Contratos por Diferencia de 3.000 millones de euros en noviembre de 2024 asignó 5 GW con precios de referencia ganadores de EUR 65/MWh para la energía eólica y EUR 51/MWh para la energía solar, muy por debajo del promedio mayorista del mercado de día siguiente de 2024.[1]Comisión Europea, "State Aid SA.109966 (2023/N)-Romania-Contracts for Difference Scheme," europa.eu Las instalaciones de energía solar a escala de servicios públicos aumentaron en 2 GW solo en 2024, ilustrando la rapidez con que avanzan los proyectos una vez aseguradas las conexiones a la red y los permisos de suelo. El crecimiento eólico se retrasa debido a evaluaciones medioambientales más largas, aunque el recurso de 7 m/s de Dobrogea sigue siendo atractivo para los promotores con socios locales experimentados. El próximo mecanismo de ajuste en frontera por carbono impulsa aún más a los fabricantes nacionales a pasarse a la electricidad baja en carbono, reforzando la certeza de la demanda para las nuevas plantas.

Aumento de la demanda corporativa de contratos de compra de energía de exportadores intensivos en energía

Los grupos rumanos de automoción, acero y química ahora prefieren contratos de compra de energía plurianuales para cubrir las fluctuaciones de precios de OPCOM y cumplir con los informes del Alcance 2 bajo la Directiva de Informes de Sostenibilidad Corporativa. El acuerdo de energía solar en sitio de 42,9 MW de NextE firmado en 2024 fijó el precio de la energía cerca de EUR 50/MWh, superando el rango mayorista del año anterior de EUR 90-120/MWh. Esta diferencia desencadenó nuevas licitaciones en Timiș y Argeș y empujó a los prestamistas locales a refinar los parámetros de crédito para compromisos de compra a largo plazo. Una encuesta del Banco Europeo de Inversiones encontró que el 81% de las empresas calificaban los costes de energía como la principal amenaza para su competitividad, con el 57% invirtiendo en mejoras de eficiencia en sitio y el 90% en medidas de gases de efecto invernadero.[2]Banco Europeo de Inversiones, "EIB Investment Survey 2024-Romania Factsheet," eib.org A medida que se levantó la prohibición de contratos de compra de energía en 2022, los compromisos financiables se volvieron viables, transfiriendo el riesgo de volumen desde las empresas de servicios públicos hacia los contratos bilaterales.

Las subvenciones de modernización de la red financiadas por la Unión Europea desbloquean capacidad de transmisión

Transelectrica SA recibió 56,2 millones de euros en 2024 para pilotar energía solar más almacenamiento en 29 subestaciones de alta tensión, con el objetivo de suavizar las rampas renovables y aplazar costosas mejoras de líneas.[3]Transelectrica, "Proyectos piloto del FRR", transelectrica.ro El préstamo de 100 millones de euros del Banco Europeo de Reconstrucción y Desarrollo al brazo de distribución de PPC y el despliegue de 171 millones de euros en contadores inteligentes de Electrica SA anclan una digitalización más amplia que mejora la previsión de carga y la gestión de tensión. La red de los años 70 de Rumanía carece de transformadores desfasadores, lo que lleva a recortes en la producción solar en los condados del sur durante las horas de mayor irradiación. Las subastas competitivas para la escasa capacidad de conexión a la red, propuestas por ANRE en 2024, pretenden dar prioridad a los proyectos que ofrezcan capacidad firme o baterías coubicadas. Sin estas mejoras, los 5 GW adjudicados en el esquema de Contratos por Diferencia corren el riesgo de sufrir retrasos en la puesta en marcha y rendimientos reducidos.

Marco de energía eólica marina del Mar Negro recientemente aprobado

La Ley 128/2024 abrió la zona económica exclusiva de Rumanía a entre 3 y 7 GW de energía eólica marina para 2035, dando a los promotores acceso a factores de capacidad superiores al 45% y evitando gran parte de los obstáculos a los permisos terrestres.[4]Banco Mundial, "Romania Offshore Wind Roadmap", worldbank.org El consorcio BSOG tiene como objetivo una matriz de 3 GW en aguas poco profundas con las primeras turbinas previstas para 2027, mientras que Verbund (Black-Sea Wind) aseguró contratos de arrendamiento para sitios adyacentes. La ausencia de una red marina preconstruida requiere la financiación privada de cables submarinos, añadiendo entre EUR 1 y 2 millones por kilómetro y alargando los períodos de recuperación de la inversión. Un modelo de red centralizada al estilo alemán podría reducir costes y acelerar los plazos, pero requeriría nueva legislación y financiación pública.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado CAPEX inicial y plazos de obtención de permisos | -1.3% | Zonas Natura 2000, concentraciones arqueológicas | Mediano plazo (2-4 años) |

| La red envejecida causa riesgo de recorte de energías renovables | -0.9% | Constanța, Tulcea, Dolj | Corto plazo (≤ 2 años) |

| Los topes de precios mayoristas socavan la viabilidad financiera de los contratos de compra de energía | -0.6% | Todos los generadores mercantiles | Corto plazo (≤ 2 años) |

| Rechazo por biodiversidad contra el repotenciamiento de la energía eólica terrestre | -0.4% | Meseta de Dobrogea, estribaciones de los Cárpatos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX inicial y plazos de obtención de permisos

La energía fotovoltaica a escala de servicios públicos suele obtener permisos en tres años, pero los proyectos eólicos promedian 6,5 años debido a revisiones multiagencia que incluyen aprobaciones medioambientales, patrimoniales y de uso del suelo. Las normas arqueológicas exigen excavaciones en un radio de 500 m de los yacimientos antiguos, lo que afecta a aproximadamente el 30% de los emplazamientos eólicos planificados en Dobrogea. Los promotores también asumen costes de subestación que pueden superar los 50 millones de euros antes de que se garantice el acceso a la red. La propuesta de ANRE para subastas de capacidad añade mayor incertidumbre, pudiendo excluir a los productores independientes de menor tamaño de la competencia, dada la mayor carga de costes de mantenimiento.

La red envejecida causa riesgo de recorte de energías renovables

Los conductores heredados carecen de transformadores desfasadores, por lo que Transelectrica SA recorta la producción renovable durante los intervalos de alta irradiación o alto viento para preservar la frecuencia del sistema. El recorte alcanzó 150 GWh en 2024, equivalente al -1% de la producción renovable, y podría duplicarse para 2027 sin mejoras aceleradas. Los pilotos de baterías en 29 subestaciones ayudan, pero el refuerzo a escala nacional necesita entre EUR 2.000 y 3.000 millones, muy por encima del actual sobre de subvenciones de la Unión Europea. Los alimentadores de distribución en los agrupamientos solares rurales también superan los límites de tensión, requiriendo dispositivos de potencia reactiva que añaden costes de operación y mantenimiento imprevistos para las empresas de servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: las renovables dominan en medio de la eliminación progresiva del carbón

Las energías renovables contribuyeron con el 68,02% de la capacidad de 2025, y su ritmo de crecimiento del 8,48% mantiene la expansión del tamaño del mercado de energía de Rumanía alineada con los objetivos de emisiones de la Unión Europea. La energía hidroeléctrica por sí sola ostentó una cuota del 33,12%, gracias a la flota de 6,5 GW de Hidroelectrica SA que apoya el recorte de picos y la respuesta de frecuencia. La capacidad eólica alcanzó los 3 GW, con 2,5 GW más adjudicados en la subasta de Contratos por Diferencia a EUR 65/MWh, un precio que subraya una curva de costes en maduración. La energía solar superó los 5,3 GW tras conectarse 2 GW en 2024, impulsada por módulos con precios por debajo de USD 0,18/W y permisos acelerados para proyectos de menos de 10 MW. El marco de energía eólica marina del Mar Negro podría añadir entre 3 y 7 GW para 2035, dando a Rumanía un nuevo núcleo para la generación de alto factor y reforzando los márgenes de seguridad energética. La capacidad de gas aumenta moderadamente a medida que los ciclos combinados de gas flexible vinculados a la producción de Neptun Deep sustituyen al carbón en proceso de retirada. La energía nuclear sigue siendo vital; las unidades 1 y 2 de Cernavodă generan una quinta parte del suministro, mientras que las unidades 3 y 4 más el reactor modular pequeño de 462 MW de Doicești anclarán una carga base firme y baja en carbono más adelante en la década.

El cambio transforma la economía de los activos, ya que el coste nivelado de energía promedio ponderado por capacidad para los nuevos proyectos alcanza EUR 48/MWh para la energía solar y EUR 56/MWh para la energía eólica terrestre, ambos por debajo de los precios mayoristas de 2024. El riesgo de recorte modera el entusiasmo en los condados del sur propensos a la congestión, aunque el almacenamiento coubicado puede asegurar tarifas de balance más altas. En consecuencia, los promotores de proyectos agregan energía fotovoltaica con baterías de 4 horas dimensionadas al 25% de la capacidad nominal para capturar los diferenciales de arbitraje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los compradores industriales aceleran la adopción de contratos de compra de energía

Las empresas de servicios públicos aún poseían el 65,28% de la capacidad en 2025, pero la CAGR del 8,98% esperada para los compradores comerciales e industriales señala una descentralización decisiva del mercado de energía de Rumanía. Los centros de automoción en Timiș y Argeș albergan matrices solares en azoteas acopladas con baterías de iones de litio que aplanan los picos de demanda y reducen las tarifas de red. El contrato de compra de energía de 42,9 MW de NextE a EUR 50/MWh desencadena seguimientos competitivos, con las multinacionales exigiendo reducciones de carbono en la cadena de suministro antes del ajuste en frontera por carbono de 2026. Los prestamistas restringen los contratos de compra de energía a compradores con grado de inversión, limitando el acceso para las pequeñas y medianas empresas y concentrando los acuerdos entre las corporaciones orientadas a la exportación.

Los prosumidores residenciales ya añaden un volumen significativo: los sistemas promedian 13 kW y vierten el excedente a las redes de distribución bajo condiciones de facturación neta anual, elevando el tamaño del mercado de energía de Rumanía para la generación distribuida. El despliegue de contadores inteligentes desbloquea tarifas de uso según la hora y la remuneración prospectiva de plantas de energía virtual, aunque los atrasos en la liquidación frustran a los adoptantes tempranos. Las empresas de servicios públicos responden proponiendo estructuras tarifarias que recompensan el autoconsumo vespertino para aliviar el estrés de la red.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Dobrogea alberga los mayores agrupamientos eólicos y probablemente ancle los primeros proyectos rumanos en alta mar, dando a la región un apalancamiento tanto terrestre como marítimo sobre las futuras adiciones de energías renovables. Los corredores de transmisión hacia Bucarest están en proceso de mejora, y el riesgo sostenido de recorte permanece hasta que los refuerzos de líneas de 2027 entren en funcionamiento. La alta irradiación de Oltenia impulsa la actividad en terrenos solares de nueva construcción, con más del 40% de los 2 GW de energía fotovoltaica construidos en 2024 situados aquí. La retirada de activos de lignito en Turceni y Rovinari libera mano de obra cualificada y nodos de red idealmente adaptados para reconversiones de energía solar más almacenamiento.

Transilvania combina recursos moderados de energía eólica y solar con una fuerte demanda industrial, convirtiéndola en terreno fértil para los contratos de compra de energía corporativos. Las líneas transfronterizas hacia Hungría y Serbia permiten a los exportadores arbitrar los diferenciales al contado, mejorando la viabilidad financiera de los proyectos. Banat se beneficia del nuevo enlace de 400 kV con Serbia, que redujo los costes de redespacho para los parques eólicos durante los eventos de congestión del invierno de 2024.

Bucarest e Ilfov representan aproximadamente una quinta parte del consumo nacional. Al carecer de generación local, la capital depende de la energía hidroeléctrica interior, la energía eólica de Dobrogea y la carga base importada. El despliegue de contadores inteligentes mejora la visibilidad de la carga máxima y apoya los pilotos de respuesta a la demanda que reducen las rampas vespertinas. El trabajo de sincronización en curso con Ucrania y Moldova posiciona a Rumanía como un centro de tránsito continental, mejorando las opciones de ingresos mercantiles para los generadores que luchan contra los topes de precios domésticos.

Panorama regulatorio

El sector eléctrico de Rumanía opera bajo el marco principal de la Ley N.º 123/2012, con ANRE como principal regulador de las normas de concesión de licencias, autorizaciones y participación en el mercado. En noviembre de 2024, la Comisión Europea aprobó el programa de Contratos por Diferencia (CfD) de Rumanía respaldado por ayuda estatal (3.000 millones de EUR), que apoya la contratación basada en subastas para nueva capacidad eólica y solar y crea una ruta al mercado más clara para las renovables a escala de servicios públicos.

En 2026, ANRE reforzó la disciplina de ejecución en torno a los proyectos de nueva construcción mediante modificaciones al reglamento de concesión de licencias y autorizaciones, impulsadas a través de una segunda fase de consulta pública (abril de 2026), y mediante la introducción o el fortalecimiento de los requisitos de garantía financiera. Estos incluyen una garantía de 30 EUR/kW vinculada a las autorizaciones de construcción y una garantía de 20.000 EUR/MW para la asignación de capacidad para 2026. En paralelo, las medidas gubernamentales que extienden la protección al usuario final y las intervenciones de precios durante el período del 1 de abril de 2025 al 31 de marzo de 2026 continuaron dando forma a la bancabilidad de los PPA y al perfil de riesgo comercial, mientras que los cambios en las normas de acceso a la red buscaron reducir las reservas especulativas de red que contribuyen a los retrasos en las conexiones.

Panorama competitivo

La competencia en el mercado de energía de Rumanía se intensificó tras la oferta pública inicial de Hidroelectrica SA por 1.300 millones de euros en julio de 2024, que financia una cartera de 1,4 GW de energía eólica y solar y señala un cambio desde el dominio exclusivo de la hidroeléctrica hacia las energías renovables integradas. La participación del 50% de OMV Petrom SA en Electrocentrale Borzești añadió una cartera verde de 1 GW, ilustrando el rápido pivote de las grandes petroleras hacia los activos bajos en carbono. Los productores independientes de energía como Tinmar Energy y nextE se diferencian combinando almacenamiento y ofreciendo contratos de compra de energía corporativos a largo plazo por debajo de EUR 60/MWh.

La tecnología sustenta ahora la ventaja estratégica: los promotores que integran baterías o se comprometen con la inercia sintética obtienen prioridad en la conexión a la red. La hoja de ruta de 20.000 millones de euros de Nuclearelectrica SA incluye dos ampliaciones CANDU y un reactor modular pequeño en Doicești, prometiendo 1,9 GW de carga base libre de carbono hacia finales de la década. Mientras tanto, CEZ Romania amplió el mayor complejo de energía eólica terrestre de Europa hasta 733 MW, reforzando las economías de escala.

Existen espacios en blanco en las plantas de energía virtual y la energía eólica marina. Los agregadores planean agrupar 500 MW de almacenamiento distribuido una vez que ANRE finalice las normas de plantas de energía virtual, mientras que Verbund (Black-Sea Wind) y BSOG avanzan en los contratos de arrendamiento del Mar Negro que requieren conexiones submarinas con uso intensivo de capital. Los operadores incumbentes del mercado se enfrentan, por tanto, a un doble reto: defender los márgenes minoristas a medida que crecen los prosumidores, y asegurar el acceso a la red antes de las subastas de capacidad que podrían penalizar a los proyectos sin capacidades de firmeza.

Líderes del sector energético de Rumanía

Hidroelectrica SA

OMV Petrom SA

Nuclearelectrica SA

PPC (PPC Renewables/ former Enel)

CEZ Romania

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las construcciones híbridas de renovables más almacenamiento y los programas de flexibilidad del lado de la red son las áreas de espacio en blanco más visibles en el mercado eléctrico de Rumanía. El programa CfD de 2024 (5 GW adjudicados entre eólica y solar) ofrece una vía de venta bancable para proyectos a escala de servicios públicos, mientras que los PPA corporativos (incluido el acuerdo solar in situ de 42,9 MW de NextE firmado en 2024 a alrededor de 50 EUR/MWh) están apoyando la demanda de generación detrás del contador y baterías colocadas conjuntamente. En el lado de las redes, el proyecto piloto de Transelectrica respaldado por la UE para implementar solar más almacenamiento en 29 subestaciones de alta tensión (56,2 millones de EUR adjudicados en 2024) y los programas de digitalización de la distribución, incluidos los despliegues de contadores inteligentes respaldados por Electrica y la financiación para la división de distribución de PPC, crean espacio para integradores de almacenamiento, agregadores y proveedores de automatización de redes, particularmente donde el riesgo de restricción es mayor en los condados del sur.

Los inversores también están apuntando a adiciones de capacidad firme y flexible a medida que las unidades de carbón se retiran y aumentan los requisitos de equilibrio del sistema. En 2026, Rumanía cuenta con múltiples proyectos de gas de gran envergadura con objetivos de puesta en marcha definidos, incluido Romgaz, que declara su compromiso de poner en servicio la planta de gas de 430 MW de Iernut para finales de 2026, y el compromiso a nivel gubernamental en torno a la planta de gas de 1.700 MW de Mintia, con pruebas de puesta en marcha programadas para 2026 y una producción cuyo inicio se estima en septiembre de 2026. La eólica marina ofrece otra apertura a medio plazo tras la Ley 128/2024 en el mar Negro, con desarrolladores como el consorcio BSOG y Verbund avanzando posiciones, pero la falta de una red marina preconstruida mantiene la entrega de cables submarinos y las mejoras de transmisión como elementos centrales de la economía y los plazos de los proyectos.

Desarrollos recientes del sector

- Mayo de 2026: Hidroelectrica adjudicó y firmó un contrato por un valor de aproximadamente 151,2 millones de lei con Enevo Group SRL para construir la planta fotovoltaica Tudor Vladimirescu de 45,94 MWp en el condado de Braila. El proyecto respalda el cambio de Hidroelectrica de una cartera dominada por la hidroeléctrica hacia renovables integradas y añade impulso de ejecución a su cartera de renovables posterior a la OPV.

- Septiembre de 2025: Nuclearelectrica y un sindicato bancario liderado por J.P. Morgan SE firmaron acuerdos de financiación que cubren dos proyectos estratégicos: la renovación de la Unidad 1 de la central nuclear de Cernavoda y los trabajos de desarrollo para nueva capacidad nuclear en Cernavoda (Unidades 3 y 4). Asegurar una financiación estructurada respalda programas de capital plurianuales que sustentan la base de generación firme y de bajas emisiones de carbono de Rumanía y reduce el riesgo de cronograma para los grandes hitos nucleares.

- Junio de 2024: Nuclearelectrica y socios nucleares canadienses firmaron un acuerdo marco para el proyecto de renovación de la Unidad 1 de la central nuclear de Cernavoda. El acuerdo fortaleció la colaboración con proveedores e ingeniería para extender la vida operativa de la Unidad 1, reforzando el papel de la energía nuclear en la trayectoria de fiabilidad y descarbonización de Rumanía.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la capacidad instalada de generación eléctrica de Rumanía, medida en gigavatios (GW), en las principales fuentes de energía conectadas a la red que suministran electricidad a los usuarios finales.

Exclusiones de alcance: excluimos el valor del comercio de electricidad, el valor de la facturación minorista, el valor de los servicios de transmisión y distribución, el suministro de combustible y el valor de la contratación EPC de energía.

Descripción general de la segmentación

- Por fuente de energía

- Térmica (carbón, gas natural, petróleo y diésel)

- Nuclear

- Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal)

- Por usuario final

- Empresas de servicios públicos

- Comercial e industrial

- Residencial

- Por nivel de tensión de transmisión y distribución (análisis cualitativo únicamente)

- Transmisión de alta tensión (más de 230 kV)

- Sub-transmisión (69 a 161 kV)

- Distribución de media tensión (13,2 a 34,5 kV)

- Distribución de baja tensión (hasta 1 kV)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para mapear el sistema eléctrico de Rumanía y establecer un año base limpio para la capacidad instalada por tecnología. Nos basamos en series temporales públicas para poder rastrear las adiciones de capacidad, los retiros y las reclasificaciones de manera consistente a lo largo de los años.

Las referencias clave incluyeron fuentes sin muro de pago, como publicaciones del regulador energético de Rumanía, estadísticas del operador nacional de la red y del operador de mercado, balances energéticos de Eurostat, conjuntos de datos de electricidad de la AIE y datos de transparencia de ENTSO-E. También revisamos informes anuales de empresas y presentaciones a inversores para conocer las adiciones y cierres de activos, así como comunicados de prensa fiables para las fechas de puesta en marcha y los cambios de política. Cuando fue necesario, utilizamos bases de datos de suscripción de pago para los datos financieros de empresas y para noticias y presentaciones regulatorias con el fin de verificar los detalles de propiedad y cronología. Estos ejemplos no son exhaustivos, y se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se llevaron a cabo conversaciones primarias con una combinación de expertos del lado de las empresas de servicios públicos, generadores independientes, participantes de la red y el mercado, y grandes usuarios de electricidad, de modo que las perspectivas de capacidad pudieran verificarse con la visibilidad real de la cartera de proyectos en Rumanía. Debido a que este trabajo es específico de Rumanía, nos centramos en factores nacionales como los plazos de permisos, la realidad de la cola de conexión, el momento de las renovaciones y la probabilidad de retiro, y luego utilizamos esos aportes para ajustar los supuestos documentales que los participantes indicaron que no coincidían con la ejecución esperada.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | Asia-Pacífico: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 52% | América: 21% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la capacidad instalada por tecnología, utilizando registros oficiales de capacidad y estadísticas a nivel de red para anclar el año base, y luego superponiendo las adiciones y retiros año por año. Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como la agregación de una muestra de plantas conocidas en la cartera de desarrollo y la validación de los tamaños de unidad típicos y los plazos mediante retroalimentación del canal.

El modelo utiliza aportes prácticos que se pueden rastrear y actualizar, incluida la capacidad conectada a la red por fuente, los proyectos anunciados con fecha de operación comercial (COD) esperada, los cronogramas de retiro y renovación de las unidades térmicas más antiguas, y las limitaciones de conexión a la red que afectan las construcciones realizables. La dirección de la demanda y la carga máxima también se utilizan para informar las necesidades de capacidad. Cuando falta el detalle a nivel de proyecto, la brecha se maneja mediante ajustes de cronología conservadores y promedios tecnológicos, y luego se corrige una vez que aparecen señales de puesta en marcha en actualizaciones públicas.

Para los pronósticos, se aplica un análisis de escenarios en torno a variables de política y ejecución, como la velocidad de los permisos y la preparación de la red, y luego se selecciona la ruta más probable según lo que los expertos primarios consideran factible. El resultado es un pronóstico de capacidad instalada vinculado a eventos observables del sistema que se pueden reproducir utilizando las mismas series de aportes.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, de modo que la curva final de capacidad se alinee con lo que es visible en las estadísticas del sistema y con eventos conocidos de las plantas. Los analistas realizan controles de varianza frente a las tasas históricas de construcción, los cambios en la participación tecnológica y los cronogramas de puesta en marcha y cierre rastreados públicamente. Cualquier desviación grande desencadena una nueva verificación de los supuestos, seguida de seguimientos específicos con expertos.

Antes de la aprobación final, el modelo y los aportes clave pasan por revisiones de múltiples pasos centradas en la coherencia de las unidades, la alineación de las definiciones y la continuidad de un año a otro. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes de puesta en marcha, retiro o regulación cambian sustancialmente la trayectoria de capacidad esperada. Justo antes de la entrega, un analista completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado eléctrico de Rumanía de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas para el mercado eléctrico de Rumanía pueden diferir porque algunas fuentes dimensionan la capacidad instalada de generación, mientras que otras dimensionan la cadena de valor eléctrica más amplia en términos de ingresos, y estas no miden lo mismo. La brecha es mayor cuando se incluye el valor de los servicios de transmisión, distribución y venta minorista, ya que estos añaden totales monetarios que quedan fuera de una medida de capacidad en GW.

Al rastrear las adiciones y retiros de capacidad por tecnología, verificar las fechas de puesta en marcha con las actualizaciones a nivel de red, y mantener la conversión de divisas fuera de la métrica central, Mordor Intelligence produce una visión anclada en la capacidad que naturalmente divergirá de los totales basados en ingresos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 25.29 B (2025) | |

| Editor de la Industria A | USD 14.70 B (2026) | Esta estimación se presenta como un valor del sector eléctrico de estilo ingresos, y combina la generación con los servicios de transmisión, distribución y venta minorista, lo que infla los totales frente a una medida de estilo capacidad instalada. |

| Editor de la Industria B | USD 19.62 B (2025) | Esta cifra parece más cercana a una instantánea de capacidad convertida en una cifra monetaria, donde la base de precios asumida y el momento de los registros de capacidad pueden mover el resultado si las conexiones o reclasificaciones de finales de año no se capturan. |

La dispersión se explica principalmente por la elección de unidades, los límites de alcance y el momento de los datos subyacentes. Cuando el mercado se ajusta a las señales de capacidad de generación y cada cambio anual se vincula con las actualizaciones de puesta en marcha y retiro, el resultado se mantiene transparente y más fácil de replicar durante los ciclos de actualización.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía de Rumanía en 2026?

El tamaño del mercado de energía de Rumanía se sitúa cerca de 27,17 GW en 2026, en línea con la CAGR del 7,42% que apunta hacia 38,86 GW para 2031.

¿A qué ritmo crece la capacidad renovable en el mercado de energía de Rumanía?

Se prevé que las instalaciones de energías renovables crezcan a una CAGR del 8,48% hasta 2031, elevando su participación por encima del 70% de la capacidad total.

¿Qué papel desempeñan los contratos de compra de energía corporativos en la financiación de nuevos proyectos?

Los contratos de compra de energía a largo plazo con precios cercanos a EUR 50/MWh ofrecen a los compradores industriales certeza de precios y certificados de suministro, respaldando la financiación de proyectos solares en sitio y a escala de servicios públicos.

¿Diversificará la energía eólica marina de manera significativa la combinación de generación de Rumanía?

Sí, el marco del Mar Negro tiene como objetivo entre 3 y 7 GW para 2035, ofreciendo factores de capacidad superiores al 45% y reduciendo la dependencia de los recursos terrestres.

¿Cómo se están abordando las limitaciones de la red eléctrica?

Las actualizaciones financiadas por la Unión Europea incluyen refuerzos en líneas de 400 kV, baterías a nivel de subestación y el despliegue de 2,8 millones de contadores inteligentes para gestionar los flujos bidireccionales.

¿Está expandiéndose la energía nuclear en Rumanía?

Nuclearelectrica planea añadir 1.448 MW en Cernavodă y un reactor modular pequeño de 462 MW en Doicești, asegurando carga base libre de carbono para principios de la década de 2030.

¿Cuál es la perspectiva para las plantas de carbón?

Todas las unidades de lignito están programadas para retirarse antes de 2032, dejando espacio para la flexibilidad a gas y acelerando el despliegue de energías renovables.

Última actualización de la página el: