Tamaño y participación del mercado de energías renovables de Rumania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

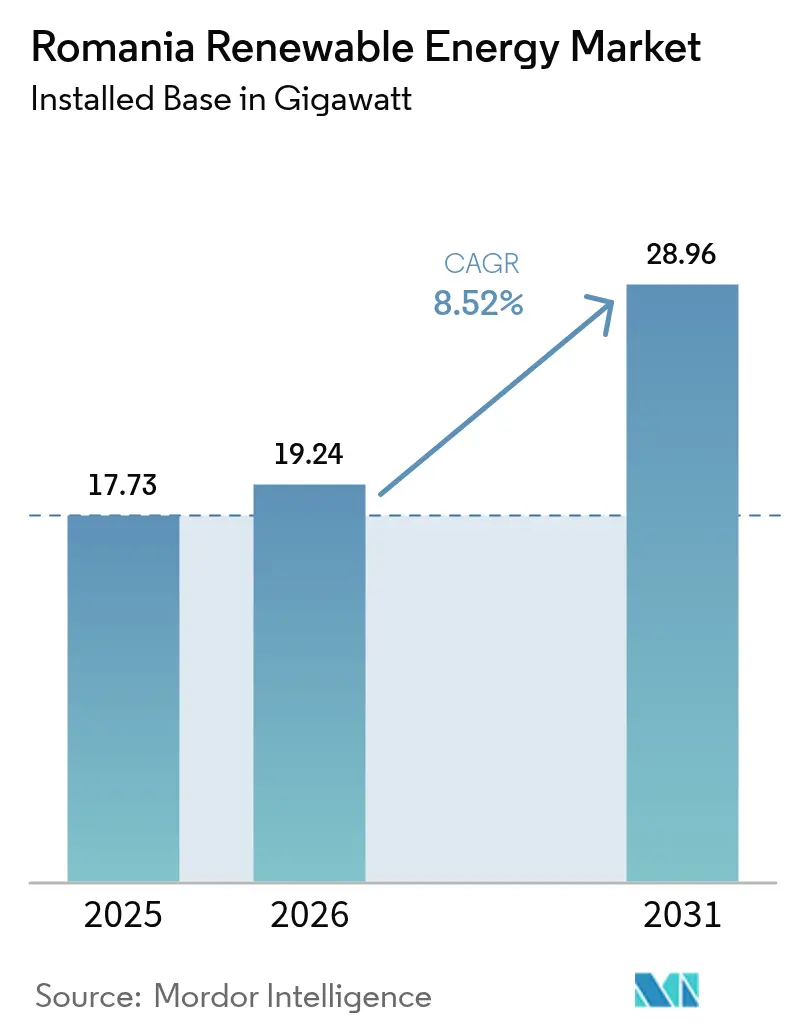

| Tamaño del mercado en el año base (2025) | 17.73 gigavatio |

| Volumen del Mercado (2026) | 19.24 gigavatio |

| Volumen del Mercado (2031) | 28.96 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Rumania por Mordor Intelligence

Se espera que el mercado de energías renovables de Rumania crezca de 17,73 gigavatios en 2025 a 19,24 gigavatios en 2026 y se pronostica que alcanzará 28,96 gigavatios en 2031 a una CAGR del 8,52% durante el período 2026-2031.

Los sólidos mandatos de descarbonización de la UE, un programa de Contratos por Diferencia (CfD) de 3.000 millones de EUR y 815 millones de EUR en fondos de modernización de redes están impulsando la afluencia de capital a medida que los desarrolladores pivoten del carbón hacia las energías renovables diversificadas. Los acuerdos de compra de energía corporativa (PPA) se han convertido en el principal mecanismo de demanda, con exportadores que aseguran electricidad limpia a largo plazo para preservar el acceso al mercado de la UE. Un segmento de prosumidores de rápido crecimiento, que pasó de prácticamente cero en 2018 a más de 77.000 sistemas a principios de 2024, añade capacidad solar distribuida crítica y refuerza la resiliencia de la red. La combinación tecnológica está liderada por la energía hidroeléctrica, aunque la tasa de crecimiento de dos dígitos de la energía solar indica un giro estructural hacia la energía fotovoltaica. Si bien los cuellos de botella en la transmisión y la volatilidad de las políticas limitan los despliegues a corto plazo, las actualizaciones específicas de la red y la hoja de ruta eólica marina del Mar Negro crean vías de expansión de múltiples gigavatios que sostienen el mercado de energías renovables de Rumania a lo largo del horizonte de previsión.

Conclusiones clave del informe

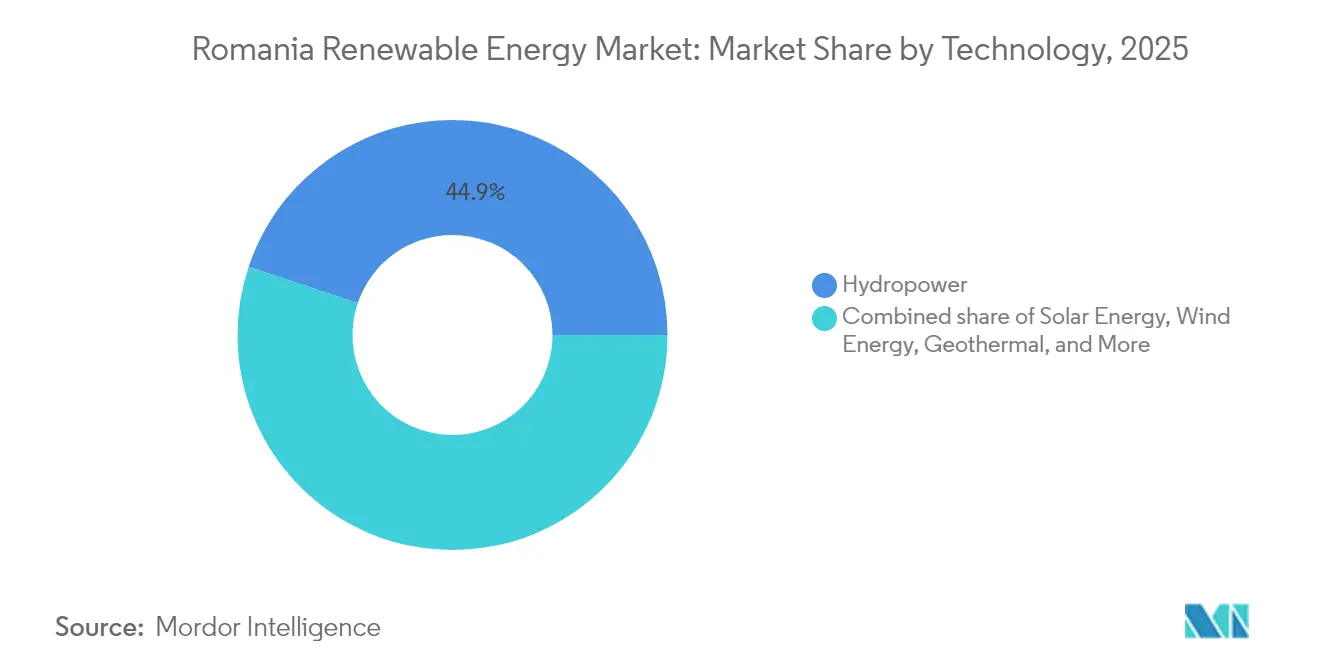

- Por tecnología, la energía hidroeléctrica representó el 44,85% de la participación del mercado de energías renovables de Rumania en 2025. Se proyecta que la energía solar registre una CAGR del 14,26% entre 2026 y 2031, el ritmo más rápido entre todas las tecnologías.

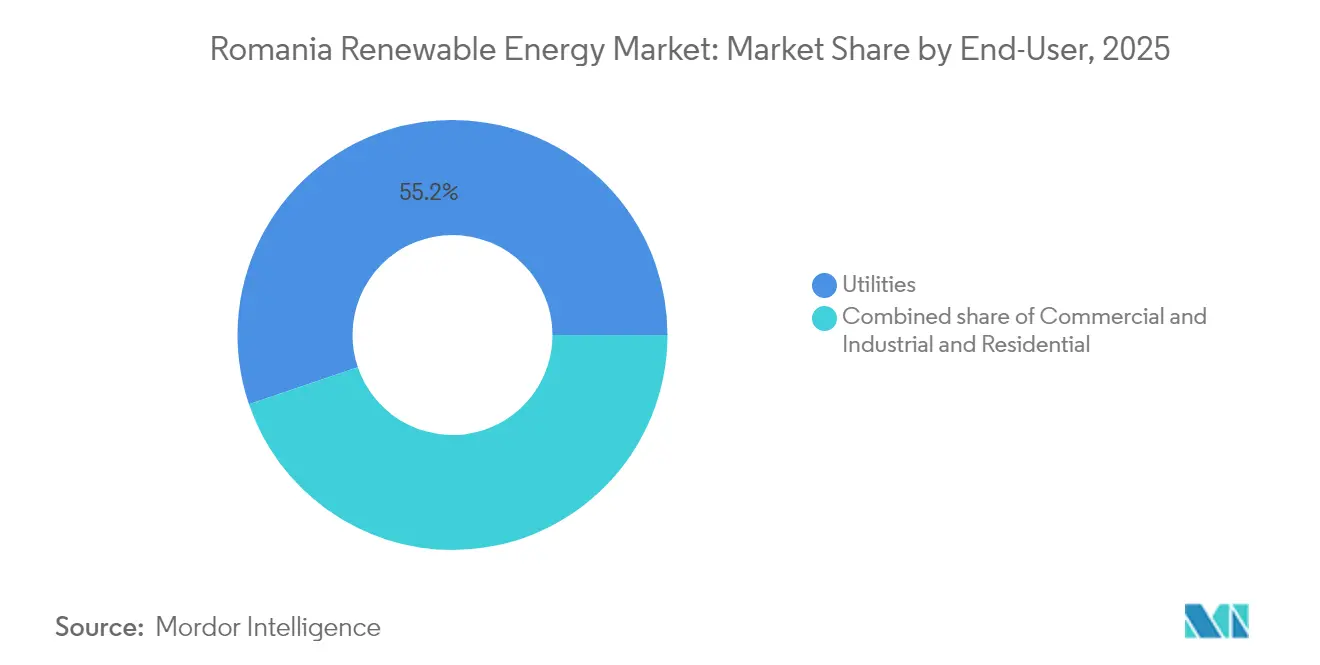

- Por usuario final, las empresas de servicios públicos mantuvieron el 55,22% de la participación del mercado de energías renovables de Rumania en 2025. Se prevé que el segmento comercial e industrial se expanda a una CAGR del 10,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Rumania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aceleración del programa de modernización de redes financiado por la UE | +1.50% | Dobrogea y Muntenia | Mediano plazo (2-4 años) |

| Aumento de los PPA corporativos de exportadores con uso intensivo de energía | +1.80% | Nacional | Corto plazo (≤ 2 años) |

| Reconversión de terrenos post-carbón para parques megasolares | +1.20% | Gorj, Hunedoara, Mehedinți | Mediano plazo (2-4 años) |

| Hoja de ruta eólica marina del Mar Negro (3-7 GW para 2035) | +0.90% | Aguas marinas de Constanța | Largo plazo (≥ 4 años) |

| Rápido aumento de prosumidores (>2 GW para 2024) | +0.60% | Zonas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| Demanda piloto de hidrógeno verde para energía respaldada por fuentes de energía renovables | +0.30% | Refinerías de Constanța y Prahova | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del programa de modernización de redes financiado por la UE

815 millones de EUR del Fondo de Modernización de la UE están destinados a desbloquear conexiones de energías renovables, y Transelectrica inició las obras de la línea de 400 kV Constanța Nord-Medgidia Sud por valor de 134 millones de EUR en 2024, un activo dimensionado para aliviar al menos 273 MW de capacidad eólica restringida.(1)Transelectrica, "400 kV Constanța Nord-Medgidia Sud Project Factsheet", transelectrica.ro El proyecto es el primero de una serie de refuerzos de alta tensión que colectivamente tienen como objetivo añadir más de 2 GW de capacidad transferible para 2026. Los despliegues paralelos de redes inteligentes y 29 instalaciones de retrofit solar en estaciones de transmisión digitalizan aún más la red, reduciendo las limitaciones. Estas actualizaciones refuerzan directamente el mercado de energías renovables de Rumania al comprimir los plazos de interconexión y estabilizar los precios mayoristas. En consonancia con los planes nacionales de 40 GW de capacidad instalada total para 2035, de los cuales el 80% debe ser renovable, las líneas modernizadas conectan los centros de recursos con los centros de demanda, permitiendo futuras inyecciones de energía eólica marina.

Aumento de los PPA corporativos de exportadores con uso intensivo de energía

Los exportadores industriales están cambiando sus modelos de adquisición para asegurar electricidad verde y evitar los inminentes aranceles fronterizos de carbono. El histórico PPA solar de OMV Petrom-DRI, firmado en 2024, cubre aproximadamente 100 GWh anuales durante 8,5 años.(2)OMV Petrom, "Solar and Wind PPAs Signed in 2024," omvpetrom.com Saint-Gobain siguió con un contrato eólico de 800 GWh vigente desde 2026, mientras que Bekaert firmó un PPA virtual de 100 GWh con Rezolv Energy, garantizando la certeza de precios por 10 años. Estos contratos diversifican las fuentes de ingresos para los desarrolladores, reducen el riesgo de la financiación de proyectos y aceleran las decisiones finales de inversión. El impulso de los PPA mejora la visibilidad de la demanda, aumentando la confianza de los inversores institucionales en la financiación de grandes carteras de proyectos, lo que a su vez se espera que expanda el mercado de energías renovables de Rumania.

Reconversión de terrenos post-carbón para parques megasolares

La eliminación del carbón en Rumania, legalmente vinculante para 2032, libera extensas parcelas de terreno conectado a la red. Solo el condado de Gorj tiene acceso a 550 millones de EUR del Fondo de Transición Justa para su reconversión. El retrasado programa de sustitución de CE Oltenia deja una brecha de generación para 2026-2028 que los desarrolladores solares están ansiosos por llenar.(3)CE Oltenia, "Visión general de los proyectos de transición justa", ceoltenia.ro Los sitios de minas en zonas industriales reconvertidas a menudo poseen acceso a la red de transmisión, derechos de agua y cercado perimetral, lo que reduce la complejidad de los permisos y los costes de construcción. Las iniciativas sociales como RenewAcad reentrenan a los trabajadores del carbón, facilitando la aceptación local y conformando una fuerza laboral preparada para las energías renovables.

Hoja de ruta eólica marina del Mar Negro (3-7 GW para 2035)

La Ley 121/2024, promulgada en mayo de 2024, creó un régimen eólico marino dedicado, sentando las bases para hasta 7 GW de capacidad para 2035 y con el objetivo de lograr la primera generación de energía en 2032.(4)Gobierno de Rumanía, "Ley 121/2024 sobre energía eólica marina", gov.ro El Banco Mundial identifica 76 GW de potencial técnico en aguas rumanas, lo que implica una profunda oportunidad para la cadena de suministro. El proyecto insignia de BSOG de 3 GW en el perímetro de Midia es actualmente la propuesta marina más avanzada de Rumania. Los superiores factores de carga del Mar Negro pueden reducir los costes nivelados en más de un 30% en comparación con la energía eólica terrestre. Aunque el cableado submarino y el refuerzo terrestre requieren una inversión de capital significativa, la energía eólica marina introduce un nuevo vector tecnológico que podría expandir el mercado de energías renovables de Rumania a largo plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión en el corredor eólico de Dobrogea | -0.80% | Dobrogea | Corto plazo (≤ 2 años) |

| Volatilidad de las políticas en torno a los topes de precios y el despliegue de CfD | -0.50% | Nacional | Mediano plazo (2-4 años) |

| Prolongados permisos locales y disputas sobre el uso del suelo | -0.70% | Zonas rurales | Mediano plazo (2-4 años) |

| Activos de gran hidroeléctrica envejecidos que necesitan revisión de gastos de capital | -0.60% | Ríos Cárpatos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la transmisión en el corredor eólico de Dobrogea

Los sitios de mayor rendimiento eólico de Rumania en Dobrogea están limitados por líneas de 220 kV saturadas que restringen aproximadamente 500 MW de adiciones potenciales. Las limitaciones alcanzan el 8% durante las noches con viento, afectando negativamente la economía de los proyectos. Los desarrolladores enfrentan mayores ratios de cobertura del servicio de la deuda y un cierre financiero más lento. Hasta que la columna vertebral Constanța Nord-Medgidia Sud y los bucles de 400 kV complementarios entren en servicio, las colas de acceso a la red se alargan, deprimiendo la CAGR a corto plazo en el mercado de energías renovables de Rumania.

Volatilidad de las políticas en torno a los topes de precios y el despliegue de CfD

Los topes de precios de emergencia, que se han revisado trimestralmente desde 2022, comprimen los ingresos mercantiles y crean incertidumbre en la cobertura. La primera subasta de CfD de 1,5 GW se liquidó entre 78 y 82 EUR/MWh; sin embargo, los parámetros para rondas posteriores siguen sin definirse. Los términos fiscales variables complican las valoraciones de los prestamistas y prolongan los ciclos de diligencia debida. Para los prosumidores, los retrasos en el reembolso del IVA de hasta 12 meses merman el flujo de caja de los hogares. Este cambio de gobernanza está frenando las perspectivas de otro modo vibrantes del mercado de energías renovables de Rumania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía hidroeléctrica ancla el mercado mientras la energía solar acelera

La energía hidroeléctrica mantuvo una participación del 44,85% en el mercado de energías renovables de Rumania en 2025, impulsada por 6 GW de presas instaladas a lo largo de los ríos Cárpatos. Sin embargo, la energía solar mostró la trayectoria más pronunciada, creciendo un 59% interanual y elevando la capacidad fotovoltaica acumulada a 5,3 GW. Dentro del tamaño del mercado de energías renovables de Rumania por tecnologías, la energía hidroeléctrica representó aproximadamente 7,95 GW en 2025, mientras que se proyecta que la energía solar supere los 13,2 GW para 2031. Los generosos techos de CfD de 78 EUR/MWh, los inversores más inteligentes y las oficinas simplificadas de permisos de ventanilla única en siete condados sustentan una CAGR del 14,26% para la energía solar. La energía eólica mantiene una sólida segunda posición, con carteras terrestres de 4,6 GW y el histórico régimen marino que ofrece vectores de expansión a más largo plazo. La bioenergía depende de las subvenciones de desarrollo rural de la UE para monetizar los residuos de cultivos, y las plantas piloto en el condado de Dolj están probando la co-digestión de estiércol y paja. Aunque la energía oceánica sigue siendo embrionaria, el suave rango de mareas del Mar Negro puede ser adecuado para dispositivos captadores de energía de olas de tipo absorbedor puntual después de 2030, extendiendo así la diversidad tecnológica.

El mercado de energías renovables de Rumania se beneficia estructuralmente del corto ciclo de construcción de la energía solar, lo que la convierte en la cobertura preferida frente a los vaivenes de política. No obstante, el dominio de la energía hidroeléctrica garantiza una carga base durante todo el año que modera la volatilidad, aumentando la confianza de los inversores. Las actualizaciones de almacenamiento por bombeo en Tarnița-Lăpuștești podrían añadir 1 GW de flexibilidad habilitada por almacenamiento para 2029, amplificando la integración de las energías renovables variables. Las ofertas híbridas de energía solar más eólica más baterías emergen en el condado de Constanța, ofreciendo costes nivelados por debajo de 60 EUR/MWh y atrayendo a compradores corporativos. A lo largo del horizonte de previsión, se espera que la participación de la energía solar en el tamaño del mercado de energías renovables de Rumania reduzca la brecha con la energía hidroeléctrica a medida que los megaparques instalados en terrenos reconvertidos en Gorj y Hunedoara entren en operación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: Las empresas de servicios públicos dominan mientras el segmento comercial e industrial se dispara

Las empresas de servicios públicos controlaron el 55,22% de la capacidad de energías renovables instalada en 2025, comprendiendo 9,79 GW de capacidad en activos hidráulicos, eólicos y solares. Su condición de operadores establecidos les otorga familiaridad con los códigos de red, derechos de despacho y carteras de suministro verticalmente integradas. Sin embargo, las entidades comerciales e industriales están previstas para escalar su capacidad a una CAGR del 10,05%, aumentando así su participación en el tamaño del mercado de energías renovables de Rumania a un estimado de 6,45 GW para 2031. Las multinacionales que buscan certificaciones de cero carbono están impulsando las carteras de PPA directos, mientras que los exportadores nacionales cubren su exposición a los aranceles fronterizos de carbono de la UE. Los bancos de primer nivel ahora adaptan préstamos vinculados a la sostenibilidad con ajustes de margen vinculados a hitos de abastecimiento renovable, alineando los costes de financiación con las trayectorias de descarbonización.

La resurgente clase de prosumidores está acelerando la participación residencial, con una previsión de alcanzar 2,75 GW para 2031. Aunque las contribuciones residenciales siguen siendo modestas en comparación con las carteras de las empresas de servicios públicos, su diversidad de ubicación reduce las pérdidas en las líneas y suministra potencia reactiva. Los municipios experimentan con cooperativas de energía comunitaria que agrupan conjuntos de paneles en tejados con plataformas de respuesta a la demanda, ampliando la equidad ciudadana en la industria de energías renovables de Rumania. Las empresas de servicios públicos se adaptan ofreciendo kits de instalación en tejados llave en mano y servicios de flexibilidad por suscripción, defendiendo su cuota de mercado mientras exploran canales digitales para clientes. El cambiante mosaico de usuarios finales añade riqueza competitiva y sustenta la resiliencia a largo plazo del mercado de energías renovables de Rumania.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Dobrogea sigue siendo el eje de la energía eólica terrestre rumana, albergando el 29,65% de la capacidad nacional y manteniendo factores de capacidad promedio superiores al 32% a pesar de las limitaciones. Los refuerzos de transmisión previstos para 2026 desbloquearán una segunda ola de desarrollos y elevarán el tamaño del mercado de energías renovables de Rumania en la región. El sur de Oltenia atrae a desarrolladores de energía solar a escala de servicios públicos gracias a la alta irradiación, el terreno llano y los nodos de red liberados por los cierres de centrales de carbón. Los condados de Gorj y Hunedoara por sí solos ofrecen más de 1,5 GW de sitios listos para construir, con fondos de Transición Justa que ayudan a amortiguar los impactos sociales.

Los Montes Cárpatos siguen siendo el corazón de la energía hidroeléctrica, sustentando plantas de varias décadas que anclan la generación base. Los proyectos de modernización, incluidas las actualizaciones de turbinas en Vidraru, tienen como objetivo restaurar la eficiencia perdida y ampliar la capacidad de generación en horas punta. Las regiones del Banat Occidental y Crișana están aprovechando los recursos de agro-biomasa para proyectos piloto de plantas de calor y energía combinados que alimentan circuitos de calefacción urbana verde. Mientras tanto, los depósitos geotérmicos cerca de Oradea suministran 150 MWth de capacidad térmica, sembrando proyectos de generación eléctrica potencial más allá de 2028.

El condado de Constanța es el centro de la emergente cadena de suministro eólica marina, ofreciendo instalaciones de calado profundo en el Puerto de Constanța para el almacenamiento y montaje de jackets y góndolas de turbinas. La proximidad a las aguas búlgaras y turcas fomenta las colaboraciones transfronterizas, posicionando a Rumania como centro de fabricación del Mar Negro. Los interconectores transfronterizos mejorados con Hungría y Bulgaria elevan las oportunidades de exportación, permitiendo que el excedente eólico y solar aproveche los diferenciales de precios, amplificando así la acumulación de ingresos para los inversores en el mercado de energías renovables de Rumania.

Panorama competitivo

El mercado de energías renovables de Rumania se caracteriza por un nivel de concentración moderado, con los cinco principales desarrolladores representando aproximadamente el 48% de la capacidad instalada. Hidroelectrica aprovecha su núcleo hidroeléctrico para financiar proyectos solares y eólicos terrestres, incluida una cartera fotovoltaica de 300 MW en construcción. Enel Green Power despliega plantillas de ingeniería, adquisición y construcción estandarizadas y gestión de activos con gemelos digitales para comprimir los costes operativos y extender la vida útil de las turbinas. Rezolv Energy agrega energía eólica expuesta al mercado bajo PPA a largo plazo, mostrando estructuras de financiación innovadoras respaldadas por ingresos de bonos sostenibles.

Los movimientos estratégicos se intensifican a medida que OMV Petrom adquiere una participación del 50% en Electrocentrale Borzești, añadiendo 1 GW de energías renovables y un proyecto piloto de hidrógeno verde a su hoja de ruta de descarbonización aguas abajo. La adquisición de 629 MW en activos solares y eólicos por parte de PPC por 768 millones de USD señala el continuo apetito inversor griego e introduce un peso de balance que impulsa la competencia en las licitaciones tarifarias. Los proveedores de equipos Vestas, Siemens Gamesa y GE Vernova compiten por los pedidos de turbinas, cada uno promocionando plataformas con capacidades superiores a 6 MW, adaptadas para los regímenes de viento mixtos de Rumania.

Las dinámicas del mercado están evolucionando hacia ofertas híbridas que combinan energía solar, eólica, almacenamiento y software. La licitación de Transelectrica para inversores de formación de red abre un nicho de servicios para los proveedores de tecnología. Con la energía eólica marina aproximándose a la etapa de adquisición, los consorcios internacionales están posicionando empresas conjuntas para agrupar experiencia marina, capital y contenido local, introduciendo nueva competencia en la industria de energías renovables de Rumania. La interacción entre los operadores establecidos y los nuevos competidores impulsa la difusión tecnológica, la eficiencia del gasto de capital y acelera el tiempo hasta la puesta en servicio en apoyo de los objetivos climáticos nacionales.

Líderes de la industria de energías renovables de Rumania

Energias de Portugal, S.A.

General Electric Company

Enel S.p.A.

Siemens Gamesa Renewable Energy S.A.

CEZ AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: OMV Petrom completó la adquisición de una participación del 50% en Electrocentrale Borzesti, añadiendo 1 GW de capacidad renovable a su cartera y fortaleciendo su posición en el mercado solar a escala de servicios públicos de Rumania mediante una asociación estratégica con un desarrollador local.

- Diciembre de 2024: PPC adquirió una cartera de energías renovables de 629 MW de Evryo Group por 768 millones de USD, marcando la mayor adquisición de energías renovables de Grecia en Rumania y demostrando la continua inversión extranjera en el mercado.

- Noviembre de 2024: Rumania adoptó la Estrategia Nacional de Energía 2025-2035, que exige una penetración de energías renovables del 44% para 2035 y la eliminación total del carbón para 2032, proporcionando un marco de política a largo plazo para el desarrollo del mercado.

- Octubre de 2024: OX2 vendió un proyecto eólico de 99 MW a Nala Renewables por aproximadamente 234 millones de USD, con Vestas suministrando las turbinas, y se espera que el proyecto logre la operación comercial en el cuarto trimestre de 2024.

- Septiembre de 2024: Rompetrol ha anunciado la búsqueda de un socio para un proyecto de hidrógeno verde en la refinería Petromidia, con el objetivo de satisfacer la demanda industrial de hidrógeno y la integración de energías renovables para las operaciones de refinación.

Alcance del informe del mercado de energías renovables de Rumania

La energía renovable es la energía recopilada a partir de recursos renovables como la luz solar, el viento, el movimiento del agua y el calor geotérmico que se reponen de forma natural.

El mercado de energías renovables de Rumania está segmentado por tipo (energía solar, energía eólica, energía hidroeléctrica y otros tipos). El informe ofrece el tamaño del mercado y las previsiones para el mercado de energías renovables de Rumania en megavatios (MW) para todos los segmentos anteriores.

| Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo-turbinaje) |

| Bioenergía |

| Geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo-turbinaje) | |

| Bioenergía | |

| Geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Qué capacidad se espera que alcance el mercado de energías renovables de Rumania para 2031?

Se prevé que crezca de 17,73 GW en 2025 a 19,24 GW en 2026 y alcance 28,96 GW para 2031.

¿Qué tecnología se está expandiendo más rápidamente en la combinación de energías renovables de Rumania?

Se proyecta que la energía solar avance a una CAGR del 14,26% entre 2026 y 2031.

¿Qué tamaño tiene la cartera de PPA corporativos en Rumania?

Múltiples acuerdos, incluido el PPA solar de 100 GWh de OMV Petrom y el contrato eólico de 800 GWh de Saint-Gobain, señalan una rápida expansión y una creciente demanda industrial.

¿Qué políticas respaldan el desarrollo de la energía eólica marina en Rumania?

La Ley 121/2024 ofrece un marco dedicado con el objetivo de 3-7 GW de capacidad marina en el Mar Negro para 2035.

¿Cómo está financiando Rumania la modernización de la red eléctrica?

815 millones de EUR del Fondo de Modernización de la UE financian los refuerzos de alta tensión y las actualizaciones de redes inteligentes que facilitan la integración de energías renovables.

Última actualización de la página el: