Tamaño y Participación del Mercado de Seguridad Pública

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

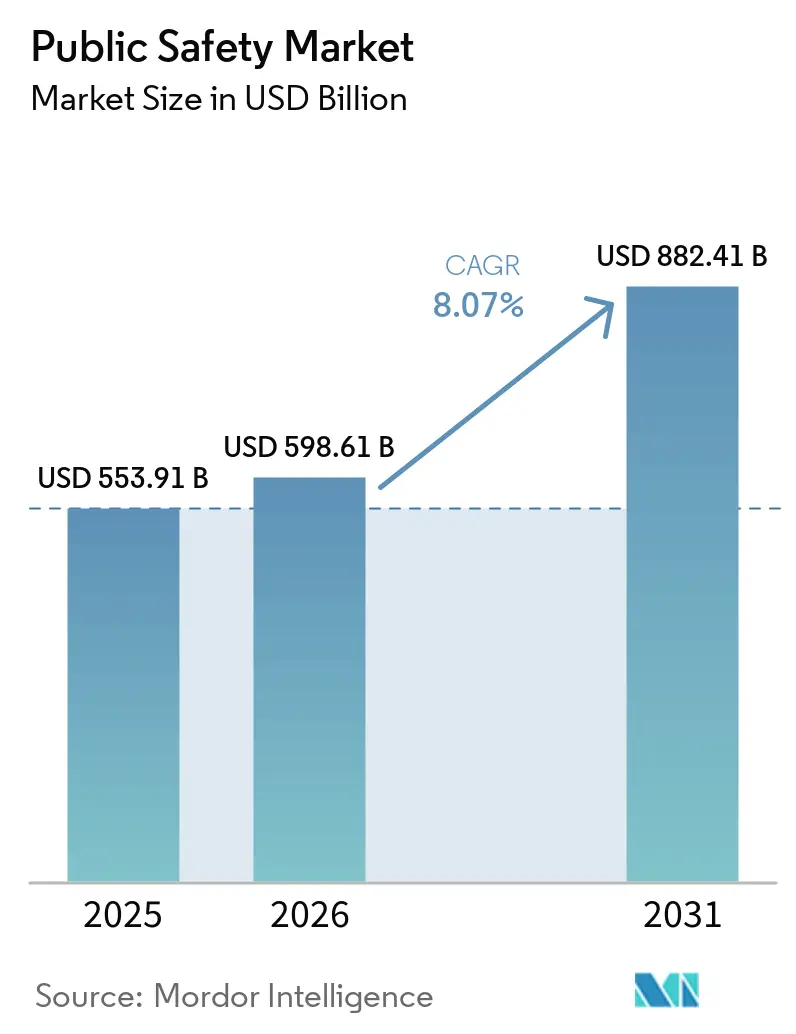

| Tamaño del Mercado (2026) | 598.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 882.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

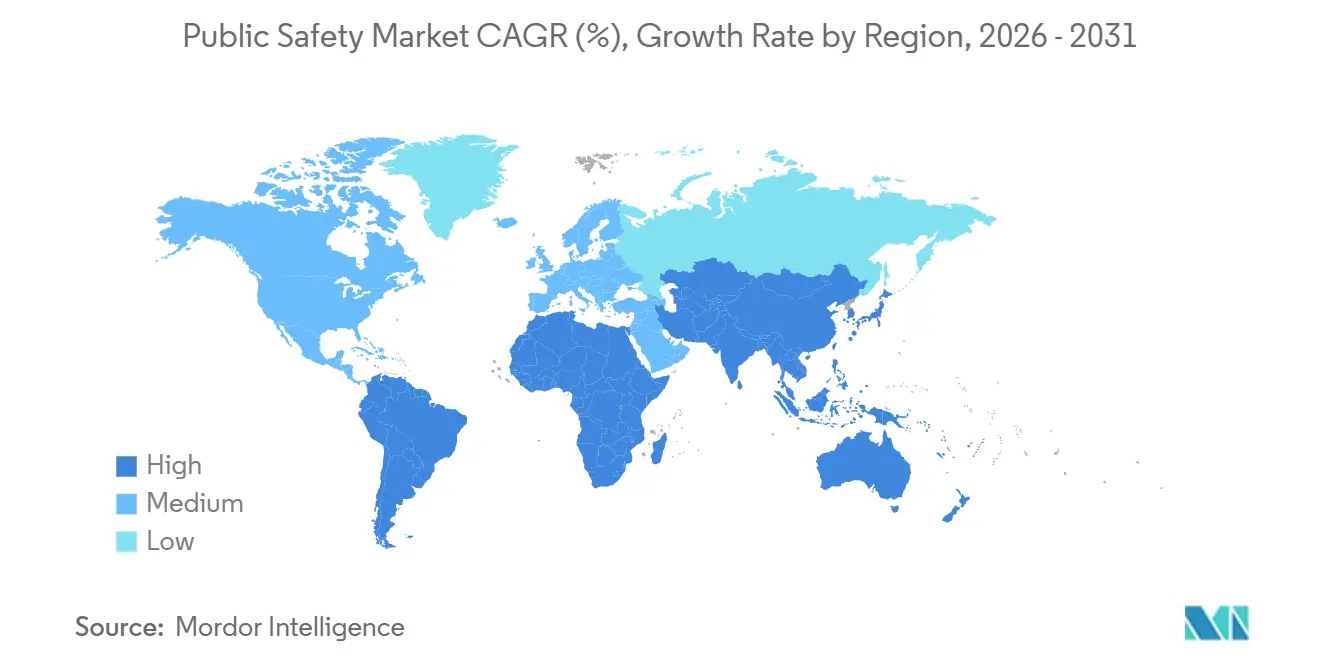

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

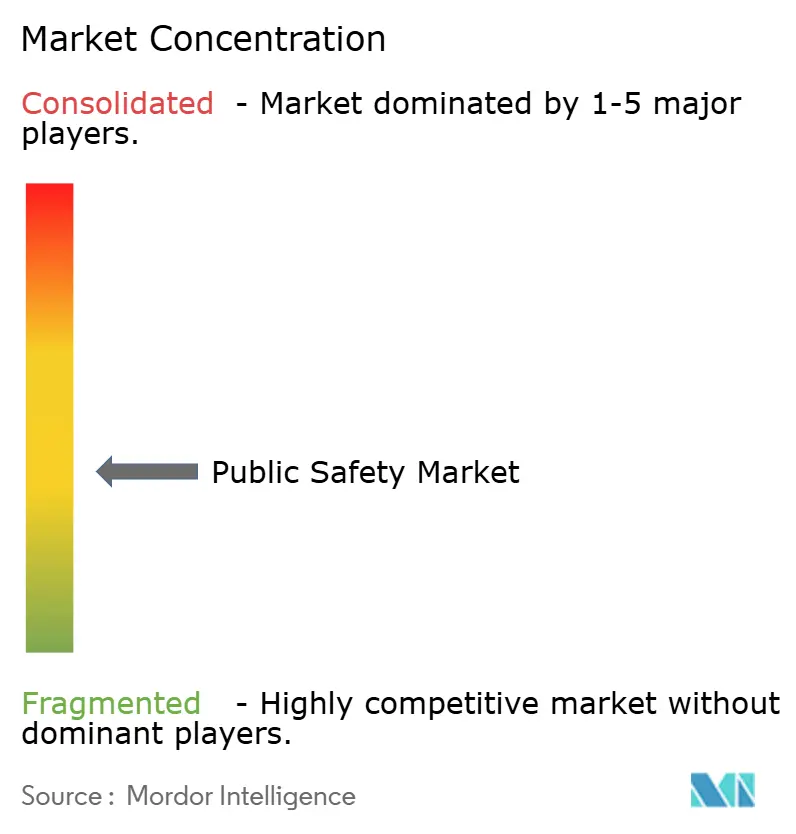

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Pública por Mordor Intelligence

Se proyecta que el tamaño del mercado de seguridad pública se expanda desde USD 553,91 mil millones en 2025 y USD 598,61 mil millones en 2026 hasta USD 882,41 mil millones en 2031, registrando una CAGR del 8,07% entre 2026 y 2031. El impulso se está acelerando a medida que las agencias redirigen su presupuesto desde las radios móviles terrestres independientes hacia plataformas de mando centradas en la nube que combinan conectividad de banda ancha, análisis en el borde e inteligencia artificial. Los programas de ciudades inteligentes, los mandatos de resiliencia ante desastres y las nuevas asignaciones de espectro de banda media están ampliando la base direccionable para soluciones integradas de voz, video y datos. Los proveedores que combinan activos de red de banda ancha con software y servicios gestionados avanzan más rápido, comprimiendo los ciclos de renovación de los sistemas de banda estrecha heredados. El gasto de capital es más fuerte en Estados Unidos, China, India y Japón, aunque las mejoras en la relación precio-rendimiento de los radios satelitales y 5G amplían la cobertura para los equipos de respuesta rurales y marítimos, ampliando el número total de usuarios alcanzables en el mercado de seguridad pública.

Conclusiones Clave del Informe

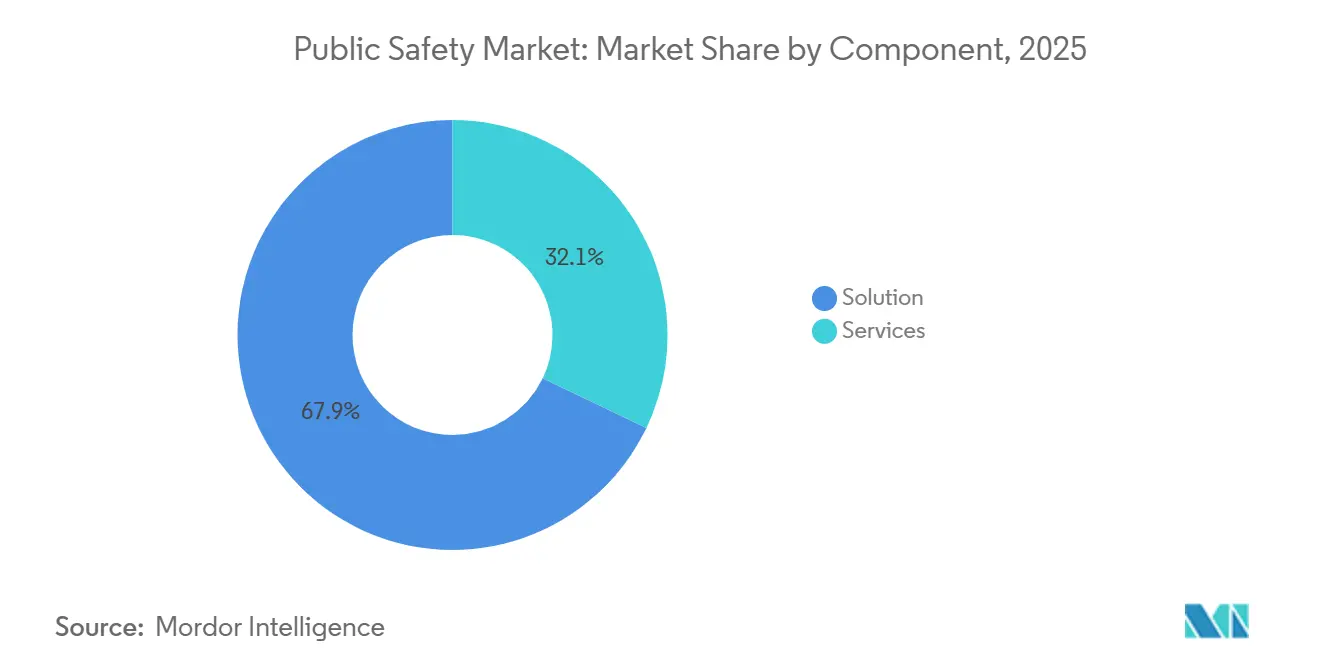

- Por componente, las soluciones lideraron con el 67,89% de la participación del mercado de seguridad pública en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 8,22% hasta 2031.

- Por tipo de implementación, las instalaciones locales representaron el 71,33% del mercado de seguridad pública en 2025, y se proyecta que las arquitecturas habilitadas para la nube crezcan a una CAGR del 8,29% entre 2026 y 2031.

- Por vertical de usuario final, las agencias de aplicación de la ley representaron el 47,56% de los ingresos del mercado de seguridad pública en 2025; las autoridades de gestión de desastres y rescate tienen las perspectivas de crecimiento más rápidas, con una CAGR del 9,23% hasta 2031.

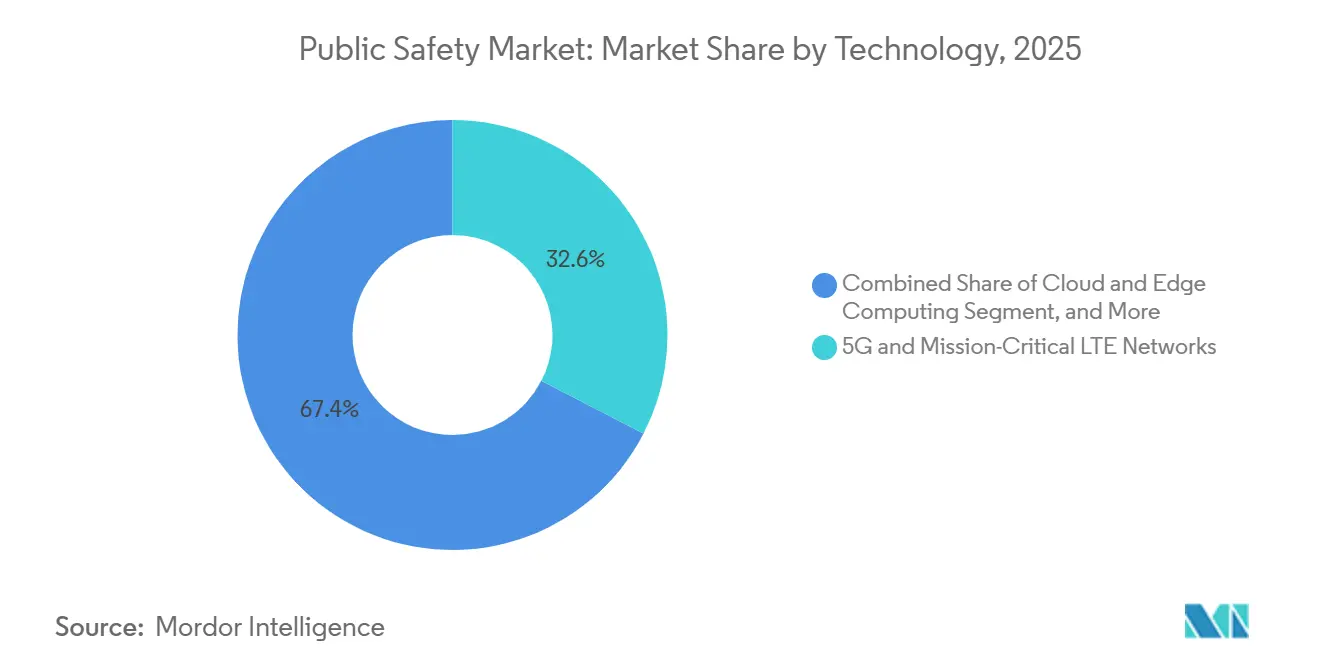

- En 2025, las redes 5G y LTE de misión crítica capturaron el 32,58% de la participación del mercado de seguridad pública, mientras que la inteligencia artificial y el análisis predictivo están preparados para una CAGR del 9,11% durante 2026-2031.

- Por tipo de agencia, los organismos estatales y provinciales representaron el 42,39% del gasto en el mercado de seguridad pública en 2025, y se espera que las agencias municipales y locales registren una CAGR del 8,63% durante 2026-2031.

- Por geografía, América del Norte generó el 38,44% de los ingresos globales del mercado de seguridad pública en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Pública

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición Obligatoria de las Redes de Radio Móvil Terrestre Heredadas a Redes de Banda Ancha de Misión Crítica 4G/5G en las Agencias de Seguridad Pública | +2.1% | Global, con implementación concentrada en América del Norte, Europa Occidental y corredores urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Ciudades Inteligentes que Escalan Plataformas de Videovigilancia en Tiempo Real y Conciencia Situacional | +1.8% | Núcleo de Asia-Pacífico (China, India, Singapur), con extensión a Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) y determinadas metrópolis de América del Sur | Mediano plazo (2-4 años) |

| Mayor Frecuencia y Gravedad de los Desastres Relacionados con el Clima que Incrementan el Gasto en Respuesta a Emergencias | +1.5% | América del Norte (zonas de incendios forestales y huracanes), Europa (cuencas propensas a inundaciones), Asia-Pacífico (corredores de tifones), Australia | Largo plazo (≥ 4 años) |

| Aumento de las Tensiones Geopolíticas que Impulsan los Presupuestos de Defensa y Seguridad Nacional para Centros Integrados de Mando y Control | +1.3% | América del Norte, Europa (miembros de la OTAN), Oriente Medio, Asia Oriental (Corea del Sur, Japón) | Corto plazo (≤ 2 años) |

| Conectividad Satelital IoT en Tiempo Real que Desbloquea Cobertura en Zonas de Emergencia Rurales y Marítimas | +0.9% | Global, con ganancias tempranas en condados rurales de América del Norte, regiones nórdicas, sudeste asiático marítimo y áreas remotas de América Latina | Largo plazo (≥ 4 años) |

| Implementación de Microrredes Resilientes Energéticamente para Instalaciones de Seguridad Pública a Prueba de Desastres | +0.5% | América del Norte (California, Texas, Puerto Rico), naciones insulares de Asia-Pacífico, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición Obligatoria de las Redes de Radio Móvil Terrestre Heredadas a Redes de Banda Ancha 4G-5G

La superposición 5G nacional de FirstNet por USD 6.300 millones, completada en 2024, habilitó video en movimiento completo, cargas biométricas y comunicación de voz de misión crítica que los canales de banda estrecha del Proyecto 25 no pueden gestionar. La Red de Servicios de Emergencia del Reino Unido, aunque retrasada, refuerza la inevitabilidad de la migración a banda ancha a medida que 300.000 efectivos de respuesta se preparan para abandonar los terminales TETRA por el servicio 4G una vez que se cierren las brechas de cobertura rural. Con la versión 17 del 3GPP, los dispositivos de múltiples proveedores pueden compartir segmentos de calidad de servicio que garantizan una latencia inferior a 100 milisegundos durante la congestión, reduciendo el riesgo de dependencia de un único proveedor para las agencias. Las asignaciones de espectro complementarias, como la asignación de banda media de la FCC en julio de 2025, aceleran aún más los despliegues al garantizar bloques contiguos para las actualizaciones de la Banda 14.[1]Comisión Federal de Comunicaciones, "La FCC Asigna Espectro Adicional de Banda Media para la Seguridad Pública," fcc.gov En conjunto, estas medidas aceleran los ciclos de renovación, convirtiendo la conversión a banda ancha en el mayor impulso individual al gasto en el mercado de seguridad pública.

Programas de Ciudades Inteligentes que Escalan la Videovigilancia en Tiempo Real y la Conciencia Situacional

La iniciativa Ciudad Segura de China supera ahora los 600 millones de cámaras en red que transmiten video de alta definición a centros de inteligencia artificial para el reconocimiento de matrículas, el conteo de multitudes y las alertas de anomalías. La Misión de Ciudades Inteligentes de India destinó INR 48.000 crore (USD 5.800 millones) para 100 centros de mando que fusionan sensores de tráfico, llamadas de emergencia al estilo del 911 y circuitos cerrados de televisión municipales en paneles de control compartidos.[2]Ministerio de Vivienda y Asuntos Urbanos, "Misión de Ciudades Inteligentes," smartcities.gov.in El proyecto NEOM de Arabia Saudita, valorado en USD 500.000 millones, integra cobertura 5G y vigilancia predictiva en su infraestructura básica, lo que indica que las ciudades de nueva construcción incorporan el análisis de seguridad pública en su diseño en lugar de adaptarlo posteriormente. Los municipios contratan con proveedores de servicios gestionados para operar estos enormes activos de datos, impulsando los ingresos recurrentes de software por encima de los ingresos por hardware. Los regímenes de privacidad como la Ley de Privacidad del Consumidor de California alargan los plazos de contratación, pero también orientan a los proveedores hacia registros de consentimiento y redacción en el dispositivo, añadiendo una diferenciación defendible.

Mayor Frecuencia y Gravedad de los Desastres Relacionados con el Clima que Incrementan el Gasto en Respuesta a Emergencias

Las declaraciones de desastre de la FEMA aumentaron un 23% interanual en 2025, desbloqueando USD 2.200 millones para microrredes, retransmisión satelital y redes de alerta temprana ricas en sensores que refuerzan la resiliencia de las comunicaciones.[3]Agencia Federal para el Manejo de Emergencias, "Subvenciones y Financiamiento para el Alivio de Desastres 2025," fema.gov Las 1.800 cámaras de alta definición para incendios forestales de ALERTCalifornia, combinadas con el reconocimiento de humo mediante inteligencia artificial, redujeron el tiempo de detección de horas a minutos, salvando un estimado de 200 vidas durante la temporada de 2025. La NOAA desembolsó USD 575 millones en subvenciones de resiliencia costera que financiaron sensores de oleaje y enlaces de fibra redundantes en las regiones del Golfo y el Atlántico Medio. El sistema de alerta temprana de terremotos de Japón, probado durante el temblor de Fukushima en marzo de 2025, activó el cierre de trenes segundos antes de que se produjera el movimiento del suelo, subrayando el valor para salvar vidas de las alertas de latencia ultrabaja. A medida que los fenómenos meteorológicos extremos se vuelven más frecuentes, los planes de capital plurianuales ahora agrupan análisis predictivos, energía reforzada y conectividad multitransportador, profundizando el gasto direccionable del mercado de seguridad pública.

Aumento de las Tensiones Geopolíticas que Impulsan los Presupuestos de Defensa y Seguridad Nacional para Centros de Mando Integrados

Los USD 28.500 millones (CAD 38.600 millones) de la modernización del NORAD de Canadá financiarán sistemas de radar de próxima generación y alerta temprana satelital que también alimentan los paneles de emergencia provinciales. La actualización del Sistema de Información de Mando Táctico del Ejército de Corea del Sur integra la telemetría del campo de batalla con las plataformas de despacho civil del 119, permitiendo a los equipos de respuesta compartir un cuadro operativo común durante incidentes fronterizos. Los Emiratos Árabes Unidos inauguraron en 2025 un centro de operaciones nacional que agrega sensores cibernéticos, fronterizos y de infraestructura en una única consola impulsada por inteligencia artificial, acortando los ciclos de identificación de amenazas. Los miembros de la OTAN están acelerando fusiones similares de datos civiles y de defensa para hacer frente a las amenazas híbridas, aumentando la demanda de redes reforzadas y tejidos de datos de múltiples clasificaciones. A medida que persisten los puntos de conflicto regionales, las agencias de seguridad nacional asignan un mayor porcentaje de los presupuestos de defensa a tecnología de seguridad pública interoperable, sosteniendo un crecimiento por encima de la tendencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial y Largos Ciclos de Contratación que Limitan la Adopción en Municipios con Recursos Limitados | -1.2% | Global, con presión aguda en América del Sur, África y condados rurales de América del Norte | Corto plazo (≤ 2 años) |

| Gobernanza Fragmentada del Espectro Radioeléctrico que Dificulta la Interoperabilidad entre Redes de Agencias | -0.9% | Europa (27 estados miembros de la UE), Asia-Pacífico (asignaciones nacionales variadas), África | Mediano plazo (2-4 años) |

| Creciente Escrutinio Público y Regulaciones de Privacidad de Datos que Ralentizan el Despliegue de la Vigilancia por Reconocimiento Facial | -0.7% | América del Norte (jurisdicciones de la CCPA), Europa (aplicación del RGPD), determinados mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Certificados de Redes de Misión Crítica que Retrasan los Despliegues Rurales | -0.4% | Condados rurales de América del Norte, periferia europea, ciudades de segundo y tercer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial y Largos Ciclos de Contratación que Limitan la Adopción en Municipios con Recursos Limitados

Un estudio de la Oficina de Rendición de Cuentas del Gobierno de 2024 muestra que el reemplazo promedio de un sistema de radio tarda entre 7 y 10 años, con sobrecostos que promedian el 18% debido a la expansión del alcance y las órdenes de cambio de los proveedores. La Oficina de Presupuesto del Congreso estima que los condados costeros necesitan USD 400.000 millones hasta 2040 solo para reforzar la infraestructura de emergencia frente al clima, una cifra muy superior a los presupuestos discrecionales típicos. Si bien las subvenciones federales de los Estados Unidos, como los canales del Programa COPS y de Seguridad Nacional, proporcionan USD 1.200 millones anuales, las solicitudes complejas y los requisitos de fondos de contrapartida excluyen a muchas jurisdicciones rurales. El software por suscripción alivia parcialmente los costos iniciales, aunque los estrictos mandatos de residencia de datos pueden obligar a las agencias a volver a construcciones locales intensivas en capital. En consecuencia, los municipios con recursos limitados suelen aplazar las actualizaciones, amortiguando las ventas unitarias a corto plazo incluso cuando el costo total de propiedad a largo plazo favorece la modernización.

Gobernanza Fragmentada del Espectro Radioeléctrico que Dificulta la Interoperabilidad entre Redes de Agencias

Los 27 estados miembros de Europa dividen la banda ancha de seguridad pública entre 380-390 MHz, 700 MHz y otras bandas locales, lo que obliga a los equipos de respuesta a llevar radios multibanda o desplegar pasarelas, lo que aumenta los costos y la complejidad. La asignación de la Banda 14 de la FCC demuestra el beneficio de la armonización nacional, aunque las tierras tribales y ciertos enclaves federales de los Estados Unidos aún ocupan bloques incompatibles, dejando brechas en la cobertura de ayuda mutua. La versión 17 del 3GPP ratifica los servicios de misión crítica sobre 5G, pero las agencias retrasan los pedidos hasta que los terminales probados en campo y la orquestación de segmentos estén disponibles en volumen. Las directrices del sector de APCO International exigen API estandarizadas y cifrado, aunque la adopción sigue siendo voluntaria y se espera que se extienda hasta la década de 2030. Hasta que los reguladores se alineen y los proveedores converjan en perfiles comunes, los desafíos de interoperabilidad seguirán restando crecimiento al mercado de seguridad pública.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan Mientras las Soluciones Retienen la Mayor Participación

Las soluciones representaron el 67,89% de la participación del mercado de seguridad pública en 2025, lo que refleja la naturaleza intensiva en capital de las redes de comunicaciones críticas, las cámaras de vigilancia y los lectores biométricos. Dentro de ese segmento, las estaciones base de banda ancha representaron el artículo de mayor costo porque las superposiciones nacionales, como la construcción 5G de FirstNet por USD 6.300 millones en los Estados Unidos, requirieron despliegues de sitios densos. Las suites de vigilancia y análisis de video le siguieron de cerca, impulsadas por la huella de 600 millones de cámaras de Ciudad Segura de China. La autenticación biométrica, ejemplificada por la plataforma Aadhaar de India, está creciendo a medida que las agencias de control fronterizo y de acceso convergen en verificaciones de identidad multifactor. Estos pedidos anclados en hardware sostienen la combinación de ingresos actual, pero conllevan intervalos de renovación plurianuales que los proveedores buscan acortar con actualizaciones de software integradas.

La categoría de servicios, que representó el 32,11% restante del mercado de seguridad pública en 2025, se proyecta que registre una CAGR del 8,22% hasta 2031 a medida que las agencias externalizan el mantenimiento de redes y la aplicación de parches de software. Los paquetes de servicios gestionados que incluyen monitoreo, ciberseguridad y ajuste de análisis ahora acompañan a la mayoría de los contratos de radio de banda ancha, suavizando las brechas de personal de las agencias y trasladando el gasto de las líneas de capital a las operativas. Las suscripciones de gestión de evidencias, como el motor de automatización de informes Draft One de Axon, añaden ingresos recurrentes además del hardware de cámaras corporales. Las consultoras de integración de sistemas también ganan terreno porque los ecosistemas de múltiples proveedores exigen coordinación de proyectos. A medida que los municipios adoptan contratos basados en resultados que vinculan los pagos al tiempo de actividad y las métricas de respuesta, el segmento de servicios representará una proporción cada vez mayor del crecimiento incremental en el mercado de seguridad pública.

Por Tipo de Implementación: La Dominancia Local Persiste, Pero la Nube Híbrida Avanza

Las implementaciones locales representaron el 71,33% de la participación del mercado de seguridad pública en 2025, impulsadas por los estatutos de residencia de datos y los tiempos de respuesta inferiores a 200 milisegundos requeridos para el despacho asistido por computadora. Las cláusulas del Reglamento General de Protección de Datos de la Unión Europea obligan a las agencias a mantener los datos personales dentro de las fronteras nacionales, lo que orienta muchos sistemas de despacho asistido por computadora y de registros hacia centros de datos locales. Restricciones similares en California y otros estados de los Estados Unidos refuerzan esta preferencia. La latencia también importa porque los operadores de llamadas de emergencia no pueden tolerar la fluctuación al consultar órdenes de arresto o registros médicos. Como resultado, las agencias suelen renovar los servidores locales junto con las actualizaciones de radio, alargando los ciclos de reemplazo pero asegurando un rendimiento determinista.

Los modelos en la nube e híbridos están ganando terreno para las cargas de trabajo menos sensibles a la latencia, impulsando una CAGR del 8,29% para las implementaciones en la nube entre 2026 y 2031. Los proveedores ahora ofrecen dispositivos de borde que almacenan en caché los incidentes activos localmente mientras archivan video y análisis en almacenes de objetos de nube pública, conciliando el cumplimiento normativo con la escalabilidad. La plataforma de despacho híbrido de CentralSquare y la suite de notificación masiva nativa en la nube de Everbridge ilustran la arquitectura combinada que muchas ciudades ahora prefieren. Los precios por suscripción alivian los presupuestos iniciales e incorporan automáticamente parches de seguridad, ayudando a los condados más pequeños a superar el hardware más antiguo. A medida que más estados publican planos de confianza cero y marcos equivalentes a FedRAMP, la nube híbrida está preparada para ampliar su participación en el mercado de seguridad pública sin desplazar los núcleos locales de misión crítica.

Por Vertical de Usuario Final: Las Autoridades de Gestión de Desastres se Aceleran en Medio del Estrés Climático

Las agencias de aplicación de la ley representaron el 47,56% de los ingresos del mercado de seguridad pública en 2025, impulsadas por los mandatos de cámaras corporales y los centros de delitos en tiempo real que requieren una renovación constante. El gasto incluye módems de banda ancha integrados en vehículos patrulla, análisis de video con inteligencia artificial y casilleros de evidencias actualizados. Los departamentos de bomberos, el segundo mayor consumidor, están ampliando sus flotas de drones con imágenes térmicas y radios en malla para mantener la señal en cañones urbanos y túneles subterráneos. Los servicios de emergencias médicas utilizan consolas de telemedicina que transmiten los signos vitales del paciente a través de 5G, reduciendo el tiempo puerta-balón en casos cardíacos. Los operadores de transporte e infraestructura crítica despliegan análisis que detectan intrusiones en vías y brechas en subestaciones, ampliando así la base direccionable.

Se espera que las autoridades de gestión de desastres y rescate registren el crecimiento más rápido, con una CAGR del 9,23% hasta 2031, impulsadas por temporadas de incendios forestales más largas, inundaciones más intensas y huracanes más frecuentes. Las cámaras de detección de humo de ALERTCalifornia, los sensores de oleaje de la NOAA y los sistemas de alerta temprana de terremotos de Japón demuestran el valor para salvar vidas de la fusión de sensores. Estas agencias adquieren radios satelitales robustos, respaldos de energía con microrredes y paneles de control en la nube que gestionan grandes picos de eventos. Los programas de subvenciones destinados a la resiliencia climática garantizan flujos de capital plurianuales, amortiguando las recesiones económicas. A medida que los peligros naturales se intensifican, el segmento de desastres está preparado para capturar una participación creciente del mercado de seguridad pública al tiempo que cataliza estándares de intercambio de datos entre agencias.

Por Tecnología: La Radio de Banda Ancha Lidera los Ingresos, la IA Lidera el Crecimiento

La infraestructura 5G y LTE de misión crítica representó el 32,58% de la participación del mercado de seguridad pública en 2025, impulsada por las superposiciones de banda ancha nacionales que agrupan estaciones base, equipos de usuario robustecidos y núcleos de paquetes evolucionados. Estas inversiones sientan las bases de transporte para aplicaciones avanzadas, aunque conllevan un capital elevado que alcanza su punto máximo al inicio de los ciclos de despliegue. Las pasarelas IoT satelitales y las extensiones en malla complementan las celdas terrestres, ampliando la cobertura en áreas rurales y marítimas. Los sensores conectados a Internet para la calidad del aire, el estrés de puentes y las aguas de inundación canalizan grandes cantidades de telemetría hacia los centros de mando, aumentando las cargas de trabajo de análisis de datos.

La inteligencia artificial y el análisis predictivo están en una trayectoria sólida, con una CAGR del 9,11% de 2026 a 2031, a medida que las agencias miran más allá de la conectividad hacia la eficiencia operativa. Las transmisiones de cámaras corporales ahora generan automáticamente transcripciones de incidentes, y el reconocimiento de humo mediante inteligencia artificial reduce la detección de incendios forestales de horas a minutos. Los motores de asignación predictiva de recursos reducen el tiempo de inactividad de las ambulancias y orientan la ubicación de las patrullas. La computación en la nube y en el borde convergen a medida que los proveedores acercan el procesamiento a las cámaras para minimizar el ancho de banda. Las preocupaciones por la privacidad impulsan a los proveedores a incluir kits de explicabilidad y redacción en el dispositivo, características que diferencian aún más las ofertas de inteligencia artificial. En conjunto, el transporte de banda ancha y el análisis inteligente forman un ciclo virtuoso que sustenta la expansión del mercado de seguridad pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Agencia: Los Compradores Municipales Superan a los Programas Estatales a Medida que las Subvenciones se Descentralizan

Los organismos estatales y provinciales representaron el 42,39% del gasto en el mercado de seguridad pública en 2025, ya que operan sistemas de radio a nivel estatal y coordinan la respuesta a incidentes en múltiples condados. Sus presupuestos financian torres de radio centrales, sitios maestros y enrutamiento de llamadas de emergencia de próxima generación, todos los cuales conllevan altos costos por sitio. Estas agencias suelen negociar contratos de servicio de una década, lo que proporciona a los titulares un flujo de ingresos predecible pero ralentiza la rotación competitiva. Las entidades federales y nacionales, aunque con menor participación, adquieren equipos especializados con perfiles de seguridad reforzados para apoyar las comunicaciones de inteligencia y clasificadas.

Los departamentos municipales y locales, históricamente limitados, son ahora los que se mueven más rápido, con una CAGR esperada del 8,63% hasta 2031. Las subvenciones federales y estatales alientan a los grupos de condados a buscar sistemas interoperables conjuntamente, estirando los recursos y aumentando el poder de contratación. Las ciudades integran cámaras en las farolas, instalan pequeñas celdas de FirstNet en torres de agua y adoptan sistemas de registros en la nube que se facturan mensualmente en lugar de todo a la vez. El cambio atrae a nuevos participantes centrados en software a licitaciones antes dominadas por los fabricantes de radio tradicionales. A medida que los consejos de supervisión comunitaria exigen transparencia y vigilancia basada en datos, los usuarios municipales pilotan paneles de análisis que elevan la diversidad de proveedores. Esta expansión de base promete ampliar el mercado general de seguridad pública al tiempo que presiona a los proveedores para que adapten sus ofertas a contratos más pequeños pero más numerosos.

Análisis Geográfico

América del Norte contribuyó con el 38,44% de los ingresos globales en 2025, anclada por la construcción 5G nacional de FirstNet, USD 2.200 millones en subvenciones de alivio de desastres de la FEMA y las actualizaciones de llamadas de emergencia de próxima generación a nivel estatal. Los Estados Unidos representan la mayor parte del mercado de seguridad pública de la región, con contratos como la extensión de FirstNet de Motorola Solutions por USD 1.100 millones y el contrato de la Fuerza Aérea de L3Harris por USD 1.400 millones, que sostienen la demanda de equipos a corto plazo. La modernización del NORAD de Canadá por CAD 38.600 millones (USD 28.500 millones) y la red de resiliencia ante huracanes de México por USD 700 millones completan los flujos de capital, aunque el crecimiento regional general se modera a medida que los hitos de la superposición de banda ancha se van completando.

Europa mantuvo el segundo mayor segmento en 2025, aunque las normas de espectro fragmentadas y las estrictas leyes de privacidad moderan la expansión. La prolongada migración de la Red de Servicios de Emergencia del Reino Unido, las multas por incumplimiento biométrico de Francia y la renovación del sistema de mando y control de Italia por EUR 800 millones ilustran un mosaico de calendarios nacionales que alargan el reconocimiento de ingresos. A pesar de estos obstáculos, la actualización de radio de Alemania por EUR 2.500 millones y los ensayos 5G transfronterizos indican una escala sin explotar una vez que maduren los perfiles de itinerancia y cifrado armonizados.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,17% hasta 2031, la más rápida de todas las regiones, impulsada por la construcción de Ciudad Segura de China con 600 millones de cámaras y la Misión de Ciudades Inteligentes de India por USD 5.800 millones. La columna vertebral de alerta temprana de terremotos de Japón, la fusión de datos del campo de batalla al ámbito civil de Corea del Sur y la red IoT de 100.000 nodos de Singapur diversifican aún más el gasto más allá de la vigilancia. En conjunto, estas iniciativas elevan la participación del mercado de seguridad pública de la región a medida que convergen la urbanización, la resiliencia ante desastres y los imperativos de defensa, posicionando a Asia-Pacífico para superar a los mercados maduros de crecimiento más lento al final del período de pronóstico.

Panorama Competitivo

Los cinco principales proveedores, Motorola Solutions, Cisco Systems, L3Harris Technologies, Hexagon e IBM, controlaron aproximadamente entre el 35% y el 40% de los ingresos de 2025, lo que indica una concentración moderada pero con amplio margen para los competidores. Los proveedores de radio titulares pivotan hacia el software y los servicios gestionados para compensar el crecimiento de un solo dígito en hardware, ejemplificado por la expansión del 12% en análisis de video de Motorola frente al 3% en radio móvil terrestre. Cisco aprovecha su presencia empresarial para agrupar cámaras Meraki y herramientas de colaboración, ganando contratos a nivel de ciudad que valoran la simplicidad de un único proveedor.

Los especialistas nativos en la nube aceleran la disrupción al monetizar suscripciones recurrentes. La suite de automatización de informes Draft One de Axon reduce el papeleo de los agentes en 30 minutos por turno, mientras que la plataforma de Gestión de Eventos Críticos de Everbridge impulsa un crecimiento de dos dígitos a través de acuerdos de notificación masiva en la nube pública. La adquisición de CentralSquare por parte de Tyler Technologies por USD 2.300 millones reunió a dos referentes del software municipal, elevando instantáneamente la participación combinada en el mercado de seguridad pública de la entidad resultante a un estimado del 22% en el mercado de software de América del Norte.

Los fabricantes de equipos de telecomunicaciones y los operadores satelitales amplían el campo a medida que la versión 17 del 3GPP valida la segmentación de redes y la continuidad multitransportador. Ericsson y Nokia ahora compiten por licitaciones de banda ancha de misión crítica antes reservadas para empresas de radio especializadas, y el enlace ascendente de 1,4 Mbps de Iridium Certus proporciona a los agentes fronterizos una cobertura de respaldo. Las características de privacidad por diseño, como la redacción en el dispositivo de Axon Body 4 y el análisis de amenazas integrado con Splunk en la cartera de Cisco, sirven como factores de desempate competitivo, subrayando cómo el cumplimiento normativo moldea cada vez más las tasas de éxito en el mercado de seguridad pública en evolución.

Líderes de la Industria de Seguridad Pública

Cisco Systems Inc.

L3Harris Technologies Inc.

IBM Corporation

General Dynamics Corporation

BlackBerry Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Motorola Solutions firmó un acuerdo de USD 450 millones con el Departamento de Policía de la Ciudad de Nueva York para construir un centro de delitos en tiempo real habilitado con inteligencia artificial que integra transmisiones de cámaras corporales, lectores de matrículas y sensores de disparos.

- Enero de 2026: L3Harris Technologies ganó un contrato de radio de Aduanas y Protección Fronteriza por USD 320 millones que incluye 50.000 terminales portátiles con conmutación por error satelital para brechas de cobertura.

- Diciembre de 2025: Cisco Systems completó su adquisición de Splunk por USD 28.000 millones para fusionar la telemetría de red con las alertas de seguridad física para una correlación de incidentes más rápida.

- Noviembre de 2025: Axon lanzó las cámaras Body 4 que realizan la redacción de rostros y matrículas en el dispositivo, reduciendo el tiempo de posproducción y aumentando la disponibilidad de las patrullas.

Alcance del Informe Global del Mercado de Seguridad Pública

El Informe del Mercado de Seguridad Pública está segmentado por Componente (Solución y Servicios), Tipo de Implementación (Local y en la Nube), Vertical de Usuario Final (Agencias de Aplicación de la Ley, Departamentos de Bomberos, Servicios de Emergencias Médicas, Operadores de Transporte e Infraestructura Crítica, Autoridades de Gestión de Desastres y Rescate, Otros Verticales de Usuario Final), Tecnología (Inteligencia Artificial y Análisis Predictivo, Sensores y Pasarelas de Internet de las Cosas, Computación en la Nube y en el Borde, Análisis de Big Data y SIG, Redes 5G y LTE de Misión Crítica), Tipo de Agencia (Federal/Nacional, Estatal y Provincial, Municipal/Local) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Solución | Red de Comunicaciones Críticas |

| Sistemas de Vigilancia y Análisis | |

| Sistemas de Seguridad Biométrica y Autenticación | |

| Plataformas de Gestión de Emergencias y Desastres | |

| Software de Gestión de Incidentes y Evidencias | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| En la Nube |

| Agencias de Aplicación de la Ley |

| Departamentos de Bomberos |

| Servicios de Emergencias Médicas |

| Operadores de Transporte e Infraestructura Crítica |

| Autoridades de Gestión de Desastres y Rescate |

| Otros Verticales de Usuario Final |

| Inteligencia Artificial y Análisis Predictivo |

| Sensores y Pasarelas de Internet de las Cosas |

| Computación en la Nube y en el Borde |

| Análisis de Big Data y SIG |

| Redes 5G y LTE de Misión Crítica |

| Federal / Nacional |

| Estatal y Provincial |

| Municipal / Local |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Solución | Red de Comunicaciones Críticas | |

| Sistemas de Vigilancia y Análisis | |||

| Sistemas de Seguridad Biométrica y Autenticación | |||

| Plataformas de Gestión de Emergencias y Desastres | |||

| Software de Gestión de Incidentes y Evidencias | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Tipo de Implementación | Local | ||

| En la Nube | |||

| Por Vertical de Usuario Final | Agencias de Aplicación de la Ley | ||

| Departamentos de Bomberos | |||

| Servicios de Emergencias Médicas | |||

| Operadores de Transporte e Infraestructura Crítica | |||

| Autoridades de Gestión de Desastres y Rescate | |||

| Otros Verticales de Usuario Final | |||

| Por Tecnología | Inteligencia Artificial y Análisis Predictivo | ||

| Sensores y Pasarelas de Internet de las Cosas | |||

| Computación en la Nube y en el Borde | |||

| Análisis de Big Data y SIG | |||

| Redes 5G y LTE de Misión Crítica | |||

| Por Tipo de Agencia | Federal / Nacional | ||

| Estatal y Provincial | |||

| Municipal / Local | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de seguridad pública en 2026?

Se espera que el tamaño del mercado de seguridad pública alcance USD 598.610 millones en 2026, en camino hacia un total de USD 882.410 millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 9,17% hasta 2031, impulsada por los sistemas de Ciudad Segura de China y la Misión de Ciudades Inteligentes de India.

¿Qué segmento tecnológico muestra el mayor crecimiento?

Se prevé que el segmento de inteligencia artificial y análisis predictivo crezca al 9,11%, el más rápido dentro de la combinación tecnológica.

¿Por qué las agencias siguen prefiriendo las implementaciones locales?

Las leyes de soberanía de datos y los requisitos de latencia inferiores a 200 milisegundos para el despacho mantienen el 71,33% de las soluciones en servidores locales a pesar del creciente uso de la nube.

¿Qué vertical de usuario final se está expandiendo más rápidamente?

Las autoridades de gestión de desastres y rescate están preparadas para una CAGR del 9,23% a medida que las emergencias provocadas por el clima aumentan la financiación mediante subvenciones.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores controlan aproximadamente entre el 35% y el 40% de los ingresos, lo que genera una concentración moderada que permite a los nuevos participantes ganar participación en nichos especializados.

Última actualización de la página el: