Tamaño y Participación del Mercado de Recubrimientos Poliméricos para Protección contra la Corrosión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

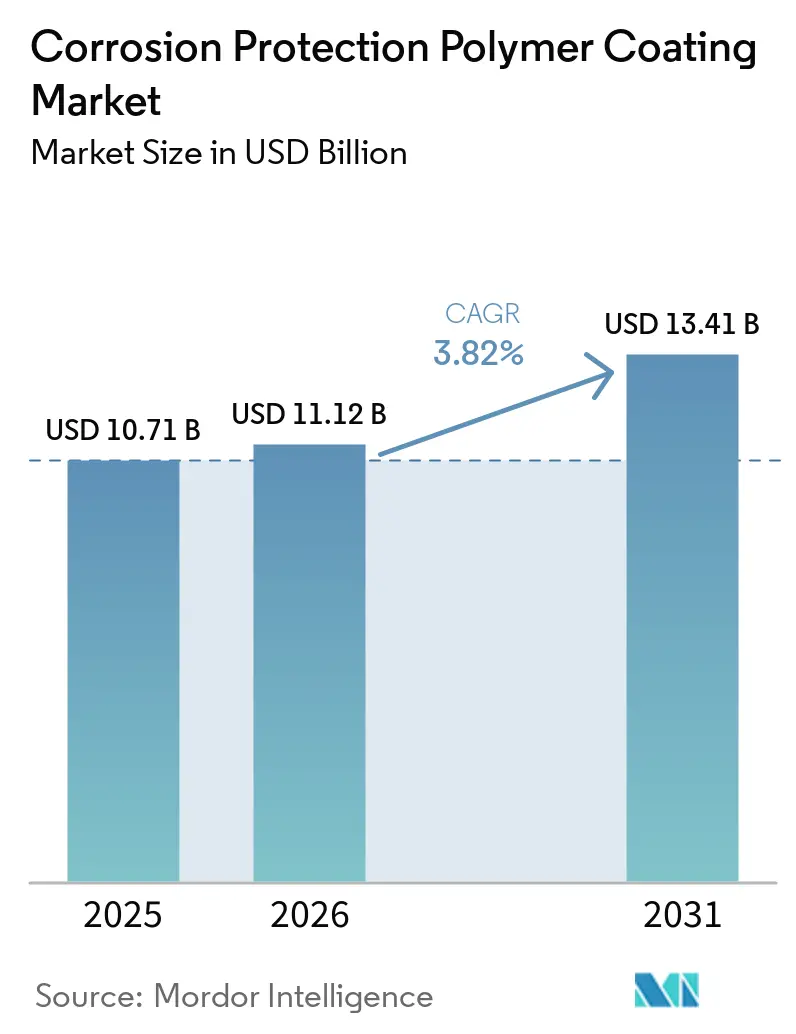

| Tamaño del Mercado (2026) | 11.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Poliméricos para Protección contra la Corrosión por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Poliméricos para Protección contra la Corrosión crezca de USD 10,71 mil millones en 2025 a USD 11,12 mil millones en 2026 y se prevé que alcance USD 13,41 mil millones en 2031 a una CAGR del 3,82% durante 2026-2031. A medida que el enfoque se desplaza de simplemente reemplazar activos corroídos a extender su vida útil, los sistemas de recubrimiento avanzados se están volviendo cada vez más prominentes. Estos sistemas ofrecen una durabilidad notable, particularmente en entornos desafiantes como zonas de salpicadura y entornos de aguas profundas. La urgencia de esta durabilidad se ve acentuada por una inminente escasez de mano de obra en los Estados Unidos, donde una significativa falta de trabajadores de infraestructura ha convertido a los equipos calificados de reaplicación en un recurso escaso. Las inversiones fluyen cada vez más hacia las químicas de fluoropolímeros, reconocidas por su resiliencia frente a los ataques de cloruros y su adherencia a los estándares de pureza del hidrógeno, especialmente en plantas de conversión de energía a X en alta mar. En este competitivo escenario, los proveedores que combinan plataformas de bajo contenido de COV con herramientas de mantenimiento de gemelos digitales están cosechando los beneficios, ya que los propietarios de activos se inclinan hacia modelos predictivos en lugar de inspecciones tradicionales basadas en calendario.

Conclusiones Clave del Informe

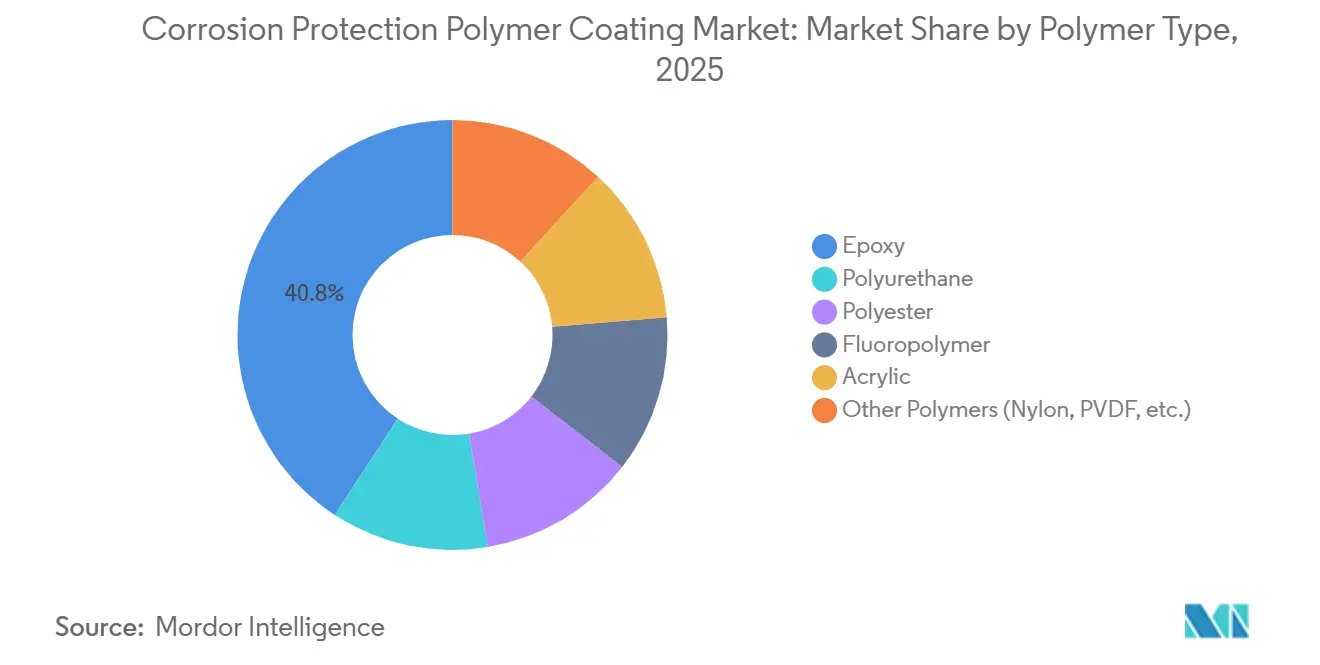

- Por tipo de polímero, los sistemas epoxi lideraron con una participación de ingresos del 40,78% en 2025, mientras que se proyecta que los recubrimientos de fluoropolímero se expandan a una CAGR del 4,57% hasta 2031.

- Por formulación, los productos base solvente representaron el 44,68% de los ingresos de 2025, mientras que los recubrimientos en polvo avanzan a una CAGR del 4,68% durante 2026-2031.

- Por tecnología, las químicas termoendurecibles representaron el 61,19% de los ingresos de 2025; se prevé que los sistemas termoplásticos crezcan a una CAGR del 4,83% hasta 2031.

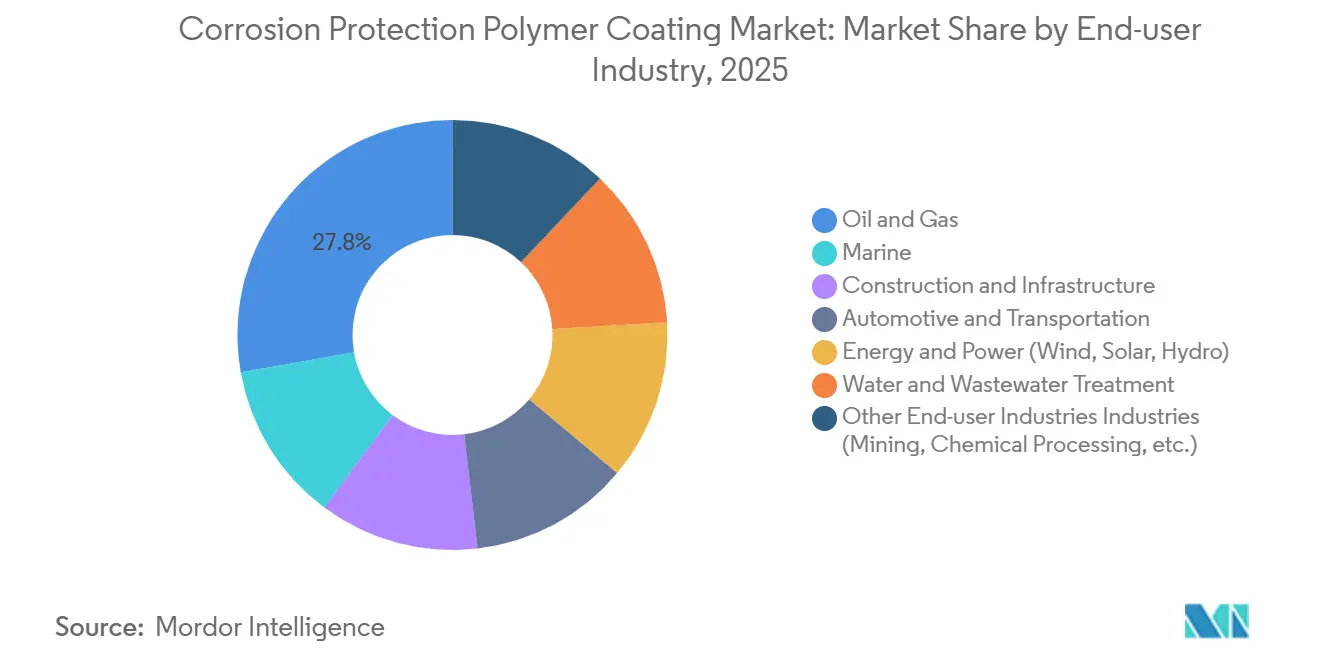

- Por usuario final, las instalaciones de petróleo y gas captaron el 27,78% de la demanda en 2025, aunque los activos de energía y electricidad registran la CAGR más rápida del 5,03% durante 2026-2031.

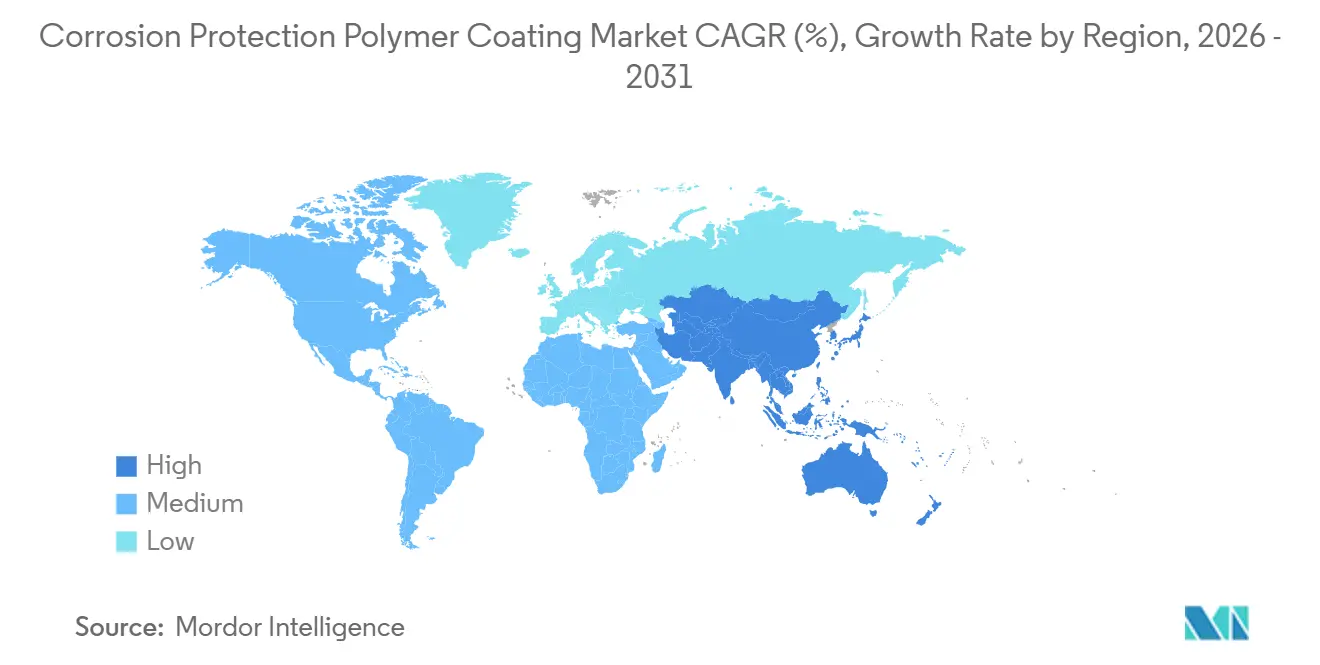

- Por geografía, Asia-Pacífico generó el 44,78% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 4,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Poliméricos para Protección contra la Corrosión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la infraestructura en economías emergentes | +1.20% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Cambio hacia la extensión de la vida útil de los activos y la reducción del costo del ciclo de vida | +0.90% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proyectos de H₂/NH₃ renovables en alta mar en sitios corrosivos | +0.60% | Mar del Norte, Oriente Medio, Australia, actividad piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción del mantenimiento predictivo impulsado por gemelos digitales | +0.40% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de modernización naval para recubrimientos de baja magnetización | +0.30% | Estados Unidos, China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Infraestructura en Economías Emergentes

En 2026, China aprobó proyectos que abarcan aeropuertos, transbordadores transoceánicos, redes de UHV e hidroelectricidad, todos los cuales requieren protección contra la corrosión a largo plazo. Mientras tanto, el Plan Nacional de Infraestructura de India ha asignado un presupuesto sustancial para energía y carreteras, impulsando la demanda de sistemas epoxi y poliuretano que cumplen con los estándares ISO 12944 C5-M[1]NITI Aayog, "Plan Nacional de Infraestructura," niti.gov.in . Los préstamos multilaterales han incrementado las inversiones privadas en infraestructura en los mercados emergentes. En América Latina y el África Subsahariana, los atrasos en el mantenimiento diferido a menudo superan porciones significativas del valor de los activos, lo que lleva a los propietarios a adoptar recubrimientos de alta carga para retrasar los reemplazos. El crecimiento de la inversión extranjera directa en infraestructura de nueva construcción pone de relieve la creciente influencia del capital privado en la configuración de las especificaciones regionales, alineándose frecuentemente con los presupuestos públicos. El cambio hacia estándares internacionales beneficia a los proveedores globales con laboratorios certificados, mientras que perjudica a los actores locales que carecen de datos de terceros.

Cambio hacia la Extensión de la Vida Útil de los Activos y la Reducción del Costo del Ciclo de Vida

Sherwin-Williams demostró que un costo inicial ligeramente más elevado para un sistema de largo plazo puede resultar en ahorros sustanciales en los costos totales de propiedad, especialmente cuando se consideran la mano de obra y el tiempo de inactividad. BioBond destacó que el mantenimiento preventivo puede generar ahorros significativos en comparación con las reparaciones reactivas y los reemplazos de emergencia, reforzando la importancia de los recubrimientos de larga duración. Los proyectos de hidrógeno y amoníaco en alta mar, como el Atlantico de SwitcH2, se han alejado de los epoxis de menor calidad, optando en cambio por recubrimientos superiores de PVDF y PTFE. El cracker flotante de amoníaco de Wärtsilä integra aleaciones resistentes a la corrosión con revestimientos poliméricos diseñados para soportar tanto el amoníaco criogénico como el agua de mar. Las tendencias de adquisición ahora priorizan el "mejor valor a lo largo de la vida útil del activo", alentando a los proveedores a proporcionar datos de impedancia electroquímica en lugar de depender únicamente de métricas de espesor de película.

Proyectos de H₂/NH₃ Renovables en Alta Mar en Sitios Corrosivos

Las unidades flotantes de producción, almacenamiento y descarga de SwitcH2, ubicadas en zonas de salpicadura de alta salinidad, integran electrólisis de agua de mar, síntesis de Haber-Bosch y almacenamiento criogénico. Estas zonas presentan desafíos para los epoxis marinos convencionales, que son propensos a la sensibilidad a las aminas y a la permeación de hidrógeno. El cracker en alta mar de Wärtsilä requiere revestimientos de fluoropolímero capaces de resistir tanto el amoníaco líquido como los riesgos de fragilización por hidrógeno. El Consejo Global de Energía Eólica prevé un crecimiento significativo en la capacidad de energía eólica en alta mar durante el período 2026-2031. Normas como la ISO 24656:2022 exigen espesores específicos de película seca en zonas de salpicadura, un nicho donde los polvos termoplásticos y los epoxis de alta carga destacan. Regiones como el Mar del Norte, Oriente Medio y Australia, con sus ambiciones de conversión de energía a X, están impulsando la demanda de proveedores con experiencia en fluoropolímeros.

Adopción del Mantenimiento Predictivo Impulsado por Gemelos Digitales

Un artículo de la SAE modeló con éxito una línea de recubrimiento electrolítico automotriz, prediciendo zonas delgadas antes de la inspección y reduciendo así el desperdicio. Este enfoque de gemelo digital, cuando se combina con sensores de impedancia electroquímica integrados, permite a los propietarios de activos pasar de ciclos fijos a rerecubrimientos basados en condiciones, extendiendo así la vida útil. La Marina de los Estados Unidos está probando gemelos digitales a escala de flota que integran las condiciones del recubrimiento del casco con las corrientes de protección catódica para reducir los costos de corrosión. Empresas como Nordson y Gema utilizan líneas de polvo de circuito cerrado que documentan la construcción de película y las temperaturas de curado, generando datos auditables para reclamaciones de garantía. Aunque solo un pequeño porcentaje de los proyectos de recubrimiento actualmente implementan dichos sensores, los primeros adoptantes han reportado significativamente menos interrupciones no planificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de emisiones de COV/HAP | -0.50% | América del Norte y Europa, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez global de aplicadores certificados | -0.30% | Global, aguda en América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Largos ciclos de calificación para sistemas novedosos | -0.20% | Global, especialmente en los sectores de petróleo y gas y nuclear | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Emisiones de COV/HAP

En enero de 2025, la Agencia de Protección Ambiental de los Estados Unidos estableció límites de COV en recubrimientos en aerosol, otorgando una extensión para el cumplimiento hasta enero de 2027[2]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Emisión para Recubrimientos en Aerosol," epa.gov . Esta medida requirió reformulaciones rápidas en la industria. Mientras tanto, en febrero de 2026, la Unión Europea endureció las normas de Etiqueta Ecológica, introduciendo un umbral de huella de carbono del ciclo de vida que favorece los productos base agua y en polvo. Carolina del Norte demuestra cómo las regulaciones estatales pueden superar los límites federales, lo que lleva a la necesidad de múltiples variantes de SKU en distintas jurisdicciones. La carga financiera de la reformulación es significativa, acompañada de un largo período de pruebas, lo que plantea desafíos, especialmente para los actores más pequeños. Como resultado, los esmaltes de alquitrán de hulla y los mastiques epoxi de alto contenido de solvente están perdiendo participación de mercado frente a los poliuretanos de alto contenido de sólidos y los sistemas en polvo, que cumplen tanto con los estándares de emisiones como de rendimiento.

Escasez Global de Aplicadores Certificados

Lanzado en marzo de 2026, el programa TalentForce de AMPP tiene como objetivo abordar la brecha de habilidades a través de aprendizajes y credenciales acumulables. La industria está experimentando una reducción de la fuerza laboral en los oficios de granallado, pulverización e inspección, junto con una creciente demanda de certificación. En Oriente Medio, los retrasos en los proyectos han aumentado debido a la escasez de equipos calificados por AMPP. En respuesta, los propietarios están seleccionando recubrimientos de larga duración para reducir los puntos de contacto del ciclo de vida. Los proveedores, reconociendo el desafío, han comenzado a operar academias de formación en colaboración con AMPP para garantizar un flujo constante de mano de obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: Los Fluoropolímeros Capturan Proyectos en Alta Mar de Alto Valor

En 2025, los sistemas epoxi dominaron el mercado de recubrimientos poliméricos para protección contra la corrosión, capturando el 40,78% de las ventas, gracias a su larga trayectoria comprobada en tuberías y tanques de lastre. Si bien los volúmenes de fluoropolímero siguen siendo modestos, se proyecta que alcancen una CAGR del 4,57% durante el período de pronóstico 2026-2031. Este crecimiento está impulsado por la demanda de PVDF y PTFE en plataformas de hidrógeno y amoníaco en alta mar, donde la tolerancia a la pulverización de cloruros y la pureza del proceso son primordiales. Entre 2026 y 2031, los fluoropolímeros están destinados a superar a otros grupos de polímeros en el mercado de protección contra la corrosión, respaldados por sus precios premium y el cumplimiento de estándares estrictos. Los poliuretanos, apreciados por su resiliencia a los rayos UV, son la opción preferida para metales de fachada y recubrimientos superiores automotrices. Sin embargo, su sensibilidad a la humedad en condiciones húmedas limita su uso en aplicaciones marinas. Por otro lado, el poliéster lidera en electrodomésticos y sistemas de climatización, con resinas de origen biológico que desempeñan un papel fundamental en la reducción significativa del carbono incorporado.

Los datos de campo subrayan un creciente interés en los revestimientos termoplásticos. United Pipeline Systems ha desplegado extensas millas de Tite Liner de HDPE, una medida que evita las discontinuidades en la zona de soldadura comunes con el epoxi de unión por fusión. La investigación sobre compuestos de PU/PTFE/nanofibras de celulosa indica una tendencia hacia soluciones de una sola capa, alejándose de las pilas multicapa convencionales. Esta evolución se alinea con los objetivos del propietario de minimizar las operaciones en campo. El enfoque actual de la cadena de suministro se ha desplazado hacia los datos del ciclo de vida, más allá de las simples pruebas de adhesión inicial. Como resultado, los proveedores ahora tienen la tarea de monitorear los recubrimientos instalados mediante sensores de EIS y suministrar datos de rendimiento en pruebas de niebla salina de terceros para las licitaciones.

Por Formulación: Los Recubrimientos en Polvo se Fortalecen con las Normas de COV y Carbono

En 2025, los sistemas base solvente comandaron una participación del 44,68% de los ingresos en el mercado de recubrimientos poliméricos para protección contra la corrosión, valorados por su aplicación de una sola capa gruesa y la facilidad de reparaciones en campo. Sin embargo, el endurecimiento de las regulaciones de la Agencia de Protección Ambiental de los Estados Unidos y la Unión Europea ha frenado su expansión, orientando a los compradores hacia mezclas de alto contenido de sólidos y solventes exentos. Los recubrimientos en polvo, con una CAGR del 4,68% durante el período de pronóstico 2026-2031, se benefician de la tecnología de polvo sobre polvo que reduce los pasos de curado y los poliésteres de origen biológico, que están ganando terreno gracias a los créditos de construcción sostenible. Significativamente, los recubrimientos en polvo son cada vez más favorecidos en los sectores de electrodomésticos y construcción, donde atributos como el bajo olor y la recuperación del exceso de pulverización tienen una alta demanda.

Los epoxis base agua son la opción preferida para aplicaciones de agua potable e interiores que requieren bajo olor. Sin embargo, sus lentos tiempos de curado en astilleros marinos fríos presentan desafíos. Los novolacs de alto contenido de sólidos logran un equilibrio encomiable entre rendimiento y cumplimiento normativo, pero conllevan la advertencia de requerir bombas de múltiples componentes calentadas y una fuerza laboral competente. Un estudio de 2026 revela polvos autorreparables con microcápsulas de PDMS, con el potencial de duplicar la vida útil y penetrar en los mercados de infraestructura, tradicionalmente el dominio de los epoxis base solvente. Además, los sistemas de automatización de fábricas ahora rastrean con destreza las temperaturas de curado y las construcciones de película, generando datos para auditorías de ESG que destacan reducciones encomiables en residuos y uso de energía.

Por Tecnología: Los Termoplásticos Avanzan en Barreras de Tuberías sin Costuras

En 2025, las químicas termoendurecibles representaron el 61,19% de los ingresos en el mercado de recubrimientos poliméricos para protección contra la corrosión. Las redes de epoxi, poliuretano y poliéster, conocidas por su resistencia a los solventes y al calor, desempeñan un papel fundamental en aplicaciones que van desde refinerías hasta tanques de lastre. La demanda de termoplásticos está aumentando, creciendo a una tasa del 4,83% anual. Este crecimiento está impulsado principalmente por los revestimientos de HDPE y PP, que crean barreras sin juntas dentro de las tuberías, eliminando eficazmente los puntos críticos de corrosión en las soldaduras circunferenciales. Se espera que el mercado de sistemas termoplásticos para recubrimientos de tuberías crezca de manera constante durante el período de pronóstico 2026-2031, respaldado por la adopción de normas como ISO 21809 y CAN/CSA Z245.21.

Las pilas híbridas, que combinan imprimaciones epoxi con recubrimientos superiores termoplásticos, están estableciendo nuevos estándares en resistencia al impacto y flexibilidad. Los proyectos de aguas profundas ahora especifican capas de polipropileno sintáctico, diseñadas para soportar temperaturas de hasta 140 grados Celsius y profundidades de hasta 3.000 metros. Una característica clave de estos recubrimientos es su reparabilidad; los técnicos pueden fusionar por calor las secciones dañadas sin problemas, evitando la necesidad de granallado. Esta capacidad es especialmente crítica en escenarios donde los aplicadores certificados son escasos.

Por Industria de Usuario Final: Energía y Electricidad Emerge como el Segmento de Mayor Crecimiento

El petróleo y el gas representaron el 27,78% de la demanda de 2025, subrayando el legado arraigado del sector. Sin embargo, el sector de energía y electricidad lo supera con una tasa de crecimiento del 5,03% de CAGR durante el período de pronóstico 2026-2031. Este auge está impulsado por el requisito de las industrias de energía eólica y solar en alta mar de sistemas de 1.000 micrones para cumplir con los ciclos de servicio de ISO 12944-9 e ISO 24656. Como resultado, el mercado de recubrimientos poliméricos para protección contra la corrosión para energía y electricidad se está expandiendo a un ritmo más rápido que su contraparte de petróleo y gas, impulsado por un aumento proyectado en la capacidad de energía eólica en alta mar para 2030. Simultáneamente, las flotas marinas están adoptando recubrimientos de silicona antiadherentes para cascos con el fin de minimizar la resistencia y contrarrestar la corrosión.

En el sector de la construcción, los usuarios se inclinan hacia aceros de refuerzo y puentes duraderos, considerando meticulosamente los costos del ciclo de vida. En el sector automotriz, existe un impulso hacia la reducción de peso para disminuir las áreas de recubrimiento. Este cambio ha moderado el crecimiento del volumen, incluso cuando los recubrimientos transparentes en polvo ganan terreno. Si bien son nichos, los sectores de tratamiento de agua y minería mantienen una dependencia constante de los revestimientos resistentes a productos químicos y los escudos contra la abrasión.

Análisis Geográfico

En 2025, Asia-Pacífico dominó el mercado de recubrimientos poliméricos para protección contra la corrosión, representando el 44,78% de los ingresos y proyectando una CAGR del 4,55% durante el período de pronóstico 2026-2031. Las obras públicas de China y las iniciativas de infraestructura de India están impulsando la demanda de epoxi y poliuretano, incluso cuando la región endurece sus regulaciones de COV. Para atender la creciente demanda en electrodomésticos y motocicletas, gigantes locales como Berger Paints y Kansai Nerolac están ampliando sus operaciones de planta. A medida que las empresas diversifican sus cadenas de suministro, los centros de la ASEAN están emergiendo como ubicaciones privilegiadas para inversiones en fábricas. Un ejemplo notable es la expansión de PPG de su sitio de recubrimientos industriales en Vietnam, destacando su confianza en la región.

América del Norte está capitalizando el financiamiento federal para puentes, proyectos de agua e iniciativas de energía eólica en alta mar en el Atlántico. Si bien los límites de COV de la Agencia de Protección Ambiental de los Estados Unidos desafían a los formuladores, las importantes inversiones de PPG en un sitio aeroespacial en Carolina y una expansión automotriz en Ohio señalan su confianza en el potencial de la región. Las tuberías de arenas petrolíferas de Canadá, que favorecen el epoxi de unión por fusión, enfrentan obstáculos de aprobación, lo que impulsa un cambio de enfoque hacia los rerecubrimientos de mantenimiento. Simultáneamente, los centros automotrices mexicanos están viendo un aumento en los volúmenes de polvo y recubrimiento electrolítico, en gran parte debido a las tendencias de relocalización cercana.

El endurecimiento de la Etiqueta Ecológica de Europa está empujando las líneas de solvente hacia aplicaciones especializadas. Los proyectos de energía eólica en alta mar en expansión en el Mar del Norte y el Báltico están impulsando la demanda de epoxis de alta carga y polvos termoplásticos, especialmente con el mandato de ISO 24656. La posible fusión de AkzoNobel y Axalta podría alterar la dinámica del mercado, pero también ofrece la oportunidad de aunar recursos de investigación y desarrollo, especialmente para formulaciones de bajo carbono. Los desafíos macroeconómicos de Europa del Este están ralentizando el crecimiento, aunque el aumento del gasto en defensa está estimulando la demanda de recubrimientos navales en Polonia y Noruega. En Oriente Medio, proyectos ambiciosos como NEOM están requiriendo sistemas resistentes a los rayos UV del desierto y los choques térmicos. Mientras tanto, los sectores portuarios y mineros de África están experimentando fluctuaciones en la demanda, estrechamente vinculadas a las tendencias de las materias primas globales.

Panorama Competitivo

El mercado de recubrimientos poliméricos para protección contra la corrosión está moderadamente fragmentado. Los principales actores como PPG, Sherwin-Williams, AkzoNobel, Jotun y Hempel dominan el mercado de recubrimientos poliméricos para protección contra la corrosión. La asociación AkzoNobel-Axalta, con sus considerables ingresos, está preparada para desafiar el dominio de PPG en el sector marino, con miras a un cierre rápido. El panorama competitivo de la industria se centra cada vez más en la sostenibilidad, los servicios digitales y la ampliación del alcance geográfico. BASF, AkzoNobel y Arkema están a la vanguardia, suministrando resinas de poliéster de origen biológico que reducen significativamente las emisiones de carbono, dándoles una ventaja competitiva en proyectos LEED. En un movimiento estratégico, Sherwin-Williams lanzó el polvo OneCure, que permite una aplicación dual de imprimación y recubrimiento superior, reduciendo drásticamente el tiempo de inactividad de la línea.

La integración digital se destaca como un diferenciador clave en el mercado. Los modelos virtuales de talleres de pintura de la SAE no solo minimizan el desperdicio, sino que también aceleran la validación. Nukote, aprovechando el análisis predictivo, presume de una marcada disminución en las interrupciones. El Programa de Inspector de Recubrimientos de AMPP mejora la calidad de la aplicación y beneficia indirectamente a los proveedores copatrocinadores a través de estándares de formación elevados. Si bien los especialistas regionales disfrutan de ventajas con tiempos de respuesta rápidos y servicios en idiomas locales, enfrentan desafíos de consolidación a medida que los actores globales abogan por productos uniformes, de bajo contenido de COV y certificados por ISO en todo el mundo.

Líderes de la Industria de Recubrimientos Poliméricos para Protección contra la Corrosión

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Akzo Nobel N.V. y Axalta Coating Systems Ltd. han firmado un acuerdo definitivo de fusión totalmente en acciones, formando una empresa global de recubrimientos con un valor empresarial de aproximadamente USD 25 mil millones. Esta fusión redefinirá la competencia en el mercado de recubrimientos poliméricos para protección contra la corrosión.

- Julio de 2024: Akzo Nobel N.V. ha lanzado una línea de producción mejorada y automatizada en su sitio de Suzhou en China, como parte de una inversión de EUR 14 millones para duplicar la capacidad de la planta para recubrimientos marinos y de protección. Se espera que esta expansión mejore sus recubrimientos poliméricos para protección contra la corrosión en el segmento de recubrimientos de protección.

Alcance del Informe Global del Mercado de Recubrimientos Poliméricos para Protección contra la Corrosión

Los Recubrimientos Poliméricos para Protección contra la Corrosión son recubrimientos o pinturas de capa delgada fabricados a partir de polímeros que proporcionan una adhesión y protección superiores contra la corrosión. Durante la producción y el uso de diversos productos metálicos, factores como la oxidación y la corrosión, a menudo desencadenados por altas temperaturas y humedad, pueden degradar el rendimiento del material o causar fallos. Los recubrimientos poliméricos crean una barrera protectora que impide que los materiales metálicos interactúen con el entorno externo, extendiendo así eficazmente su vida útil.

El Mercado de Recubrimientos Poliméricos para Protección contra la Corrosión está segmentado por tipo de polímero, formulación, tecnología, industria de usuario final y geografía. Por tipo de polímero, el mercado está segmentado en epoxi, poliuretano, poliéster, fluoropolímero, acrílico y otros polímeros. Por formulación, el mercado está segmentado en base solvente, base agua, recubrimiento en polvo y recubrimiento de alto contenido de sólidos. Por tecnología, el mercado está segmentado en recubrimientos termoendurecibles y recubrimientos termoplásticos. Por industria de usuario final, el mercado está segmentado en petróleo y gas, marina, construcción e infraestructura, automotriz y transporte, energía y electricidad, tratamiento de agua y aguas residuales, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para los recubrimientos poliméricos para protección contra la corrosión en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Epoxi |

| Poliuretano |

| Poliéster |

| Fluoropolímero |

| Acrílico |

| Otros Polímeros (Nylon, PVDF, etc.) |

| Base Solvente |

| Base Agua |

| Recubrimiento en Polvo |

| Recubrimiento de Alto Contenido de Sólidos |

| Recubrimientos Termoendurecibles |

| Recubrimientos Termoplásticos |

| Petróleo y Gas |

| Marina |

| Construcción e Infraestructura |

| Automotriz y Transporte |

| Energía y Electricidad (Eólica, Solar, Hidráulica) |

| Tratamiento de Agua y Aguas Residuales |

| Otras Industrias de Usuario Final (Minería, Procesamiento Químico, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Epoxi | |

| Poliuretano | ||

| Poliéster | ||

| Fluoropolímero | ||

| Acrílico | ||

| Otros Polímeros (Nylon, PVDF, etc.) | ||

| Por Formulación | Base Solvente | |

| Base Agua | ||

| Recubrimiento en Polvo | ||

| Recubrimiento de Alto Contenido de Sólidos | ||

| Por Tecnología | Recubrimientos Termoendurecibles | |

| Recubrimientos Termoplásticos | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Marina | ||

| Construcción e Infraestructura | ||

| Automotriz y Transporte | ||

| Energía y Electricidad (Eólica, Solar, Hidráulica) | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Otras Industrias de Usuario Final (Minería, Procesamiento Químico, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recubrimientos poliméricos para protección contra la corrosión?

El mercado de recubrimientos poliméricos para protección contra la corrosión se sitúa en USD 11,12 mil millones en 2026 y se prevé que alcance USD 13,41 mil millones en 2031 a una CAGR del 3,82% de 2026 a 2031.

¿Qué tipo de polímero se espera que crezca más rápido durante 2026-2031?

Los recubrimientos de fluoropolímero, impulsados por proyectos de hidrógeno y amoníaco en alta mar, están proyectados para registrar una CAGR del 4,57%, la más alta entre los grupos de polímeros.

¿Cómo están influyendo las normas de COV más estrictas en las elecciones de formulación?

Los límites más estrictos de la Agencia de Protección Ambiental de los Estados Unidos y la Unión Europea están alejando a los compradores de las mezclas base solvente y orientándolos hacia sistemas en polvo, base agua y de alto contenido de sólidos que cumplen con los umbrales de bajo contenido de COV y huella de carbono.

¿Por qué los propietarios de activos priorizan sistemas de recubrimiento de 25 a 30 años?

La escasez de mano de obra para aplicadores certificados y el perfil superior de costo total de propiedad de los recubrimientos de larga duración hacen que menos ciclos de reaplicación sean económicamente atractivos.

¿Qué segmento de usuario final se prevé que registre el crecimiento más rápido?

Se espera que las instalaciones de energía y electricidad, especialmente la infraestructura de energía eólica en alta mar, se expandan a una CAGR del 5,03% hasta 2031.

Última actualización de la página el: