レオロジー改質コーティング添加剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

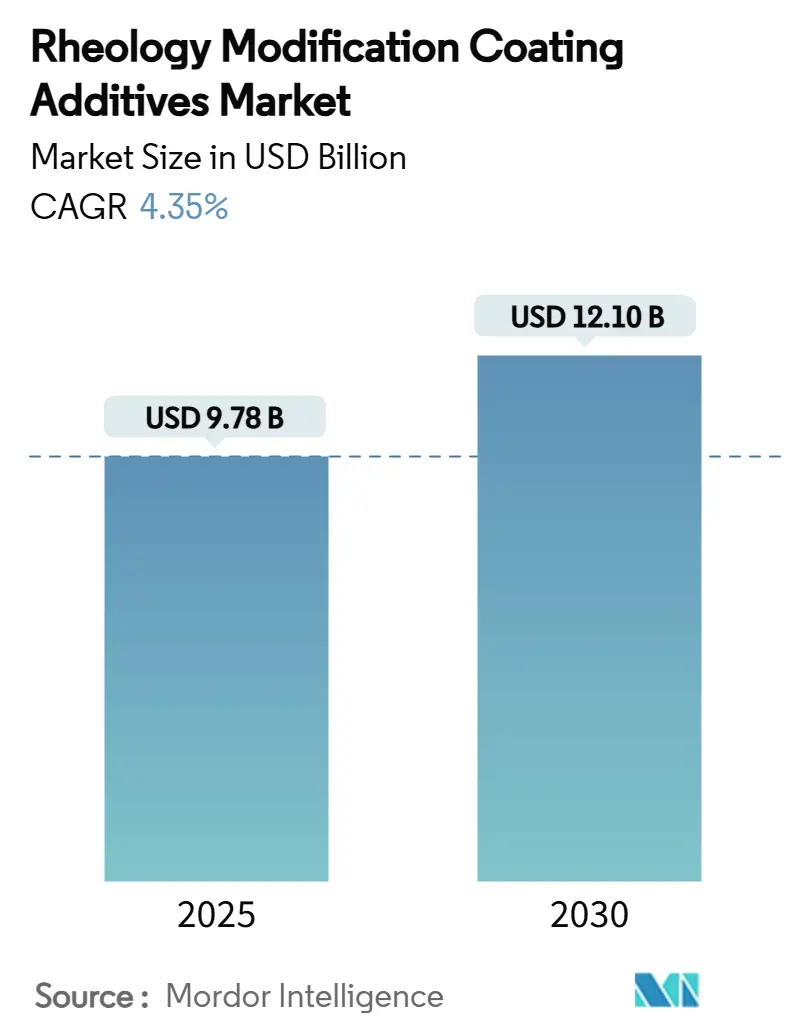

| 市場規模 (2025) | 9.78 十億米ドル |

| 市場規模 (2030) | 12.10 十億米ドル |

| 成長率 (2025 - 2030) | 4.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレオロジー改質コーティング添加剤市場分析

レオロジー改質コーティング添加剤市場規模は2025年に97億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.35%で成長し、2030年までに121億米ドルに達すると予測されています。建設、自動車、船舶のバリューチェーン全体にわたる水性、溶剤系、UV硬化型コーティングの導入拡大が、この安定した成長を支えています。低VOC(揮発性有機化合物)規制への対応強化、産業オートメーションの急速な進展、洋上風力発電プロジェクトの拡大が、精密な粘度プロファイルを実現する添加剤への需要を持続させています。低せん断貯蔵安定性と高せん断スプレー塗布特性のバランスを取ることができるサプライヤーはプレミアム製品ラインを拡充しており、バイオベース化学品とデジタル製剤ツールが新たな収益機会を開拓しています。原料価格の継続的な変動とマイクロプラスチック規制は逆風となっていますが、持続可能な増粘剤プラットフォームにおけるイノベーションの加速を促しています。

主要レポートのポイント

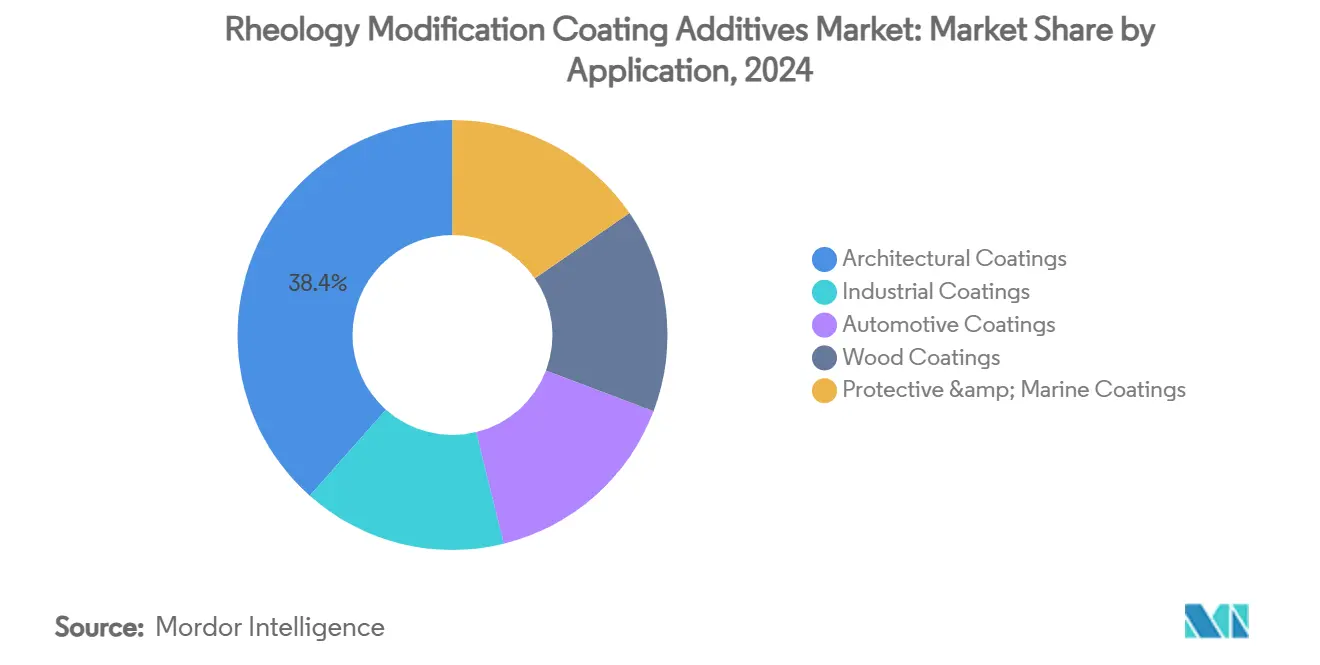

- 用途別では、建築用コーティングが2024年に38.45%の収益シェアで首位を占め、一方で防食・船舶用コーティングは2030年にかけてCAGR 5.45%で成長すると予測されています。

- タイプ別では、高分子系増粘剤が2024年にレオロジー改質コーティング添加剤市場シェアの42.66%を占め、天然・バイオベース増粘剤は2025年~2030年にかけて最高のCAGR 5.35%を記録すると予測されています。

- 最終用途産業別では、建設業が2024年にレオロジー改質コーティング添加剤市場規模の41.56%を占め、家具・木材ケアは2030年にかけてCAGR 4.89%で拡大すると予測されています。

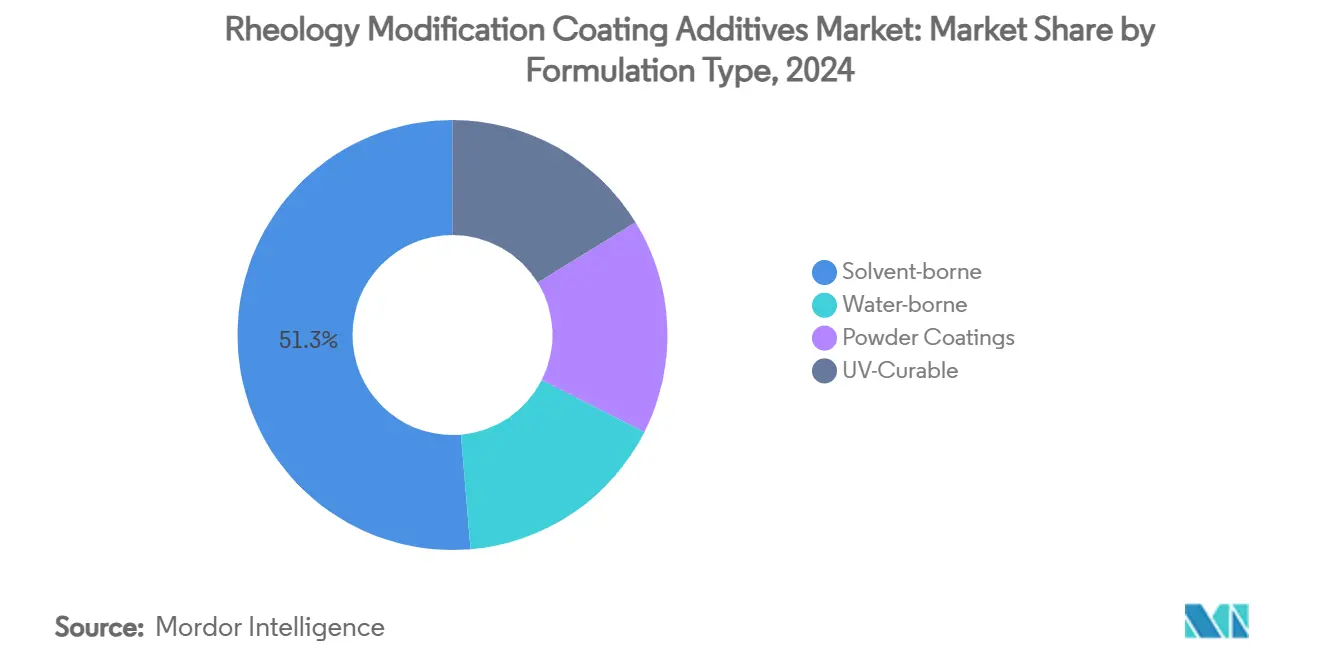

- 製剤タイプ別では、溶剤系システムが2024年にレオロジー改質コーティング添加剤市場規模の51.34%のシェアを維持しましたが、UV硬化型システムは2025年~2030年にかけてCAGR 5.34%で成長する見込みです。

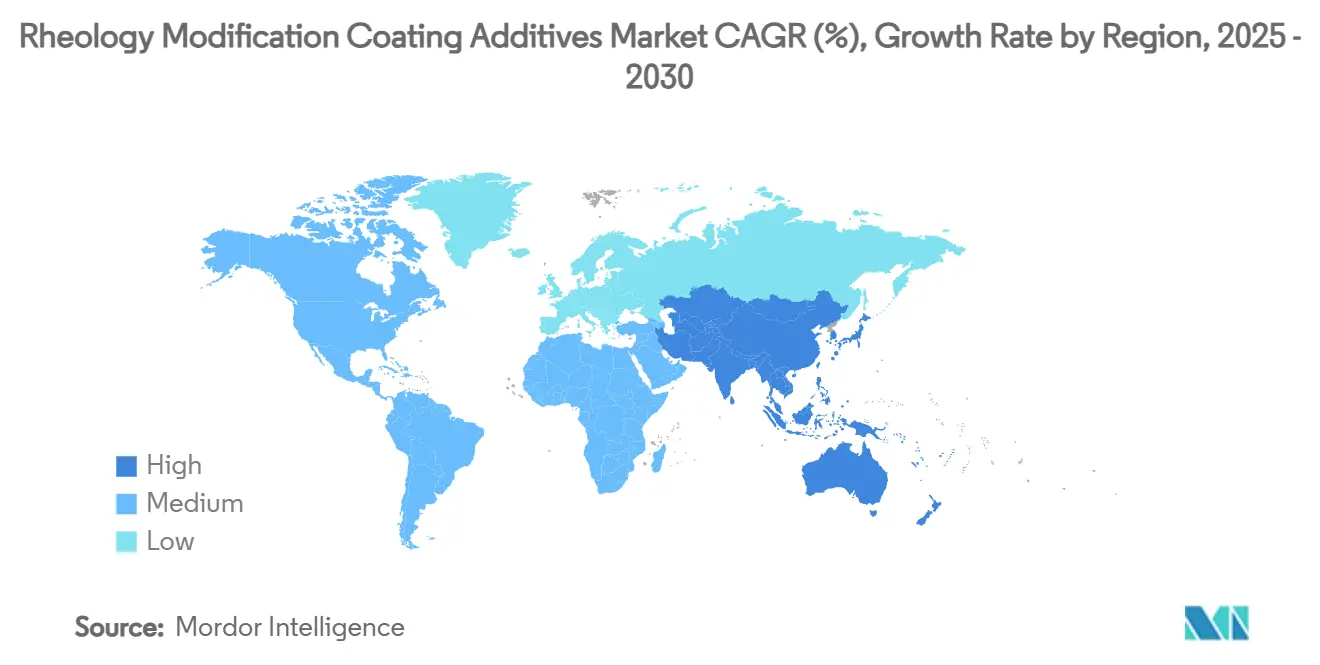

- 地域別では、アジア太平洋が2024年に最大の収益シェア35.77%を占め、2025年~2030年にかけて最速のCAGR 5.35%で成長すると予測されています。

世界のレオロジー改質コーティング添加剤市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低VOC水性システムへの移行 | +1.2% | 北米とEUが最も強い | 中期(2~4年) |

| アジア太平洋における急速な都市化とインフラ投資 | +0.8% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 先進仕上げにおけるテクスチャーの一貫性に対する自動車OEMの需要 | +0.5% | 世界の自動車拠点 | 中期(2~4年) |

| 高固形分コーティングを推進する厳格な排出規制 | +0.6% | 北米、EU、アジア太平洋へ拡大 | 短期(2年以内) |

| 超カスタムレオロジーを実現するAI駆動製剤プラットフォーム | +0.4% | 先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低VOC水性システムへの移行

ますます厳格化するVOC上限規制により、製剤担当者は従来の溶剤系アーキテクチャを放棄し、同等の塗膜形成のためにHEUR(疎水変性エトキシ化ウレタン)やHASE(疎水変性アルカリ膨潤性エマルション)などの会合型増粘剤に依存する水性コーティングへの移行を余儀なくされています。化学的な課題は、高せん断時のフローとレベリングを維持しながら低せん断時のたれを防ぐことにあり、このバランスがプレミアム価格を正当化しています。BASFはこれらの二重要件を満たすバイオベースのエチルアクリレートグレードを導入し、多機能添加剤ポートフォリオを持つサプライヤーの競争優位性を強化しています[1]BASF広報部、「BASFがバイオベースエチルアクリレートグレードを追加」、BASF、basf.com。

アジア太平洋における急速な都市化とインフラ投資

中国、インド、主要ASEAN加盟国全体でのスマートシティ展開が、耐候性建築仕上げへの需要を加速させており、それぞれが熱帯の湿度やモンスーンサイクル下で均一な塗膜厚を実現するために最適化されたレオロジーパッケージを必要としています。鉄道、港湾、再生可能エネルギープラットフォームへの継続的な公共投資は、地域の生産者が水性システムへ移行するにつれて、添加剤量に対する複数年にわたる見通しを約束しています。

先進仕上げにおけるテクスチャーの一貫性に対する自動車OEMの需要

自動車メーカーは、ますます複雑化するボディジオメトリーに対する外観公差を厳格化しています。次世代電気自動車モデルはより広い熱サイクルにさらされ、鋭いクリースのエッジカバーを維持し、ロボットスプレー時のゆず肌欠陥を回避しなければならないレオロジー改質剤のハードルを引き上げています。金属顔料を安定化させ粘弾性を調整するアプリケーション特化型増粘剤パッケージを提供するサプライヤーが、ティア1塗装工場での仕様採用を獲得しています。

高固形分コーティングを推進する厳格な排出規制

VOCグラム/リットルを上限とする法規制が、高固形分製剤への産業的転換を加速させています。溶剤含有量の低減はフロー距離を減少させ、たれ抵抗を犠牲にすることなく作業可能な粘度を維持する添加剤への需要を高めています。性能が重要なタンクライニングや重機械用コーティングは、これらのより厳しい閾値を満たすために新規の会合型ポリマーネットワークに依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要原料価格の変動性 | -0.7% | 世界全体、輸入依存地域で深刻 | 短期(2年以内) |

| 合成会合型増粘剤を制限するマイクロプラスチックに関する環境規制 | -0.5% | EU、北米へ拡大 | 中期(2~4年) |

| 個別のレオロジー改質剤の必要性を低減する多機能ナノ添加剤との競合 | -0.3% | 世界全体、ハイテクニッチ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要原料価格の変動性

特にレオロジー改質剤製造に使用される二酸化チタンや特殊モノマーの原料価格の不安定性が、メーカーが一貫した価格設定と利益率の維持に苦慮する中、市場成長を制約しています。二酸化チタン市場は最近の変動後に安定化の兆しを見せていますが、硫酸コストの上昇と中国での生産削減が供給の不確実性を生み出し続けています。この状況は、コーティング主要原料の確立されたサプライチェーンを混乱させる貿易摩擦と関税実施によって悪化しており、メーカーはコスト増加につながる可能性のある代替調達戦略を模索せざるを得ない状況に追い込まれています。特殊化学品サプライヤーは、長期的な関係を維持するために短期的な変動を吸収しながら、原料コストの変動と顧客の安定価格への要求のバランスを取らなければならないという特有の課題に直面しています。

合成会合型増粘剤を制限するマイクロプラスチックに関する環境規制

合成ポリマー微粒子を規制するEU規則2023/2055は、従来の会合型増粘剤が潜在的な市場規制に直面する中、レオロジー改質剤化学の根本的な変革を強いています。合成ポリマー微粒子に関する規則の広範な定義は、広く使用されているHASE(疎水変性アルカリ膨潤性エマルション)およびASE(アルカリ膨潤性エマルション)増粘剤に不確実性をもたらし、サプライヤーは代替化学品の開発または規制対象材料の恒久的改質の実証を迫られています(欧州委員会)。規制の影響は、他の地域が同様の規制を検討する中、欧州を超えて広がり、合成増粘剤サプライヤーにとって世界的な市場の不確実性を生み出しています。この規制圧力はバイオベース代替品の開発を加速させていますが、これらのシステムは同等の性能を達成するために製剤の見直しを必要とすることが多く、持続可能なソリューションに対する長期的な機会が生まれる一方で、短期的な市場混乱を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別 – 防食・船舶用コーティングがプレミアム勢いを獲得

防食・船舶用コーティングは2025年~2030年にかけて最高のCAGR 5.45%を記録し、レオロジー改質コーティング添加剤市場全体を大きく上回りました。これは、洋上風力発電用モノパイルおよび浮体式生産貯蔵積出設備(FPSO)の改修が、塩分を含む過酷な環境でたれのない高膜厚層を必要とするためです。乾燥膜厚250µmでの均一な塗膜形成は、重質亜鉛およびアルミニウム顔料を安定化させるカスタム増粘剤システムを必要とします。2024年に38.45%のシェアを維持している建築用コーティングは、HEURパッケージがオープンタイムとローラースパッター性能を保護する水性アクリルバインダーに依存しています。産業メンテナンスプログラムと自動車補修ラインは、より厳密な粘度ウィンドウを要求する高度なロボティクスを通じて段階的な需要をもたらしています。

船舶セクターがプレミアム添加剤への資金投入を厭わない背景には、腐食関連のダウンタイムに伴う数百万ドル規模のコストがあります。高固形分・低VOCレオロジーパッケージを提供するサプライヤーは、液化天然ガス(LNG)運搬船やクルーズ船での仕様採用を獲得しています。同時に、木材用コーティングはプランテーション木材の合法化と天然木目の美観に対する消費者の需要から恩恵を受けており、屋外UV環境に耐えながら繊維の毛羽立ちを抑制するせん断安定性バイオ増粘剤の需要を刺激しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイプ別 – バイオベース代替品が勢いを増す

高分子系増粘剤は2024年に42.66%のシェアを維持しました。これは水性システムとの相溶性と、フローを均一化し色受容性を高める追加の界面活性剤様機能を組み込む能力によるものです。しかし、天然・バイオベースグレードは、セルロースナノフィブリルと改質グアー誘導体が合成性能に近づく中、レオロジー改質コーティング添加剤市場内で最速のCAGR 5.35%で拡大すると予測されています。無機クレーは引き続き酸安定性または高温環境に対応し、エポキシプライマーでの沈降を防ぐチキソトロピー性を提供しています。

サプライヤーは、再生可能な主鎖に疎水変性側鎖を付与する酵素的官能化プロセスをスケールアップし、生分解性と性能基準の両方を満たしています。Evonikの特殊添加剤ラインへの転換は、かつて合成ASE(アルカリ膨潤性エマルション)ネットワーク専用だったせん断ビルドプロファイルに匹敵するバイオベースソリューションの主流化を裏付けています。

最終用途産業別 – 建設業が主導、家具が急成長

建設業は2024年の金額の41.56%を占めました。これは世界的な大規模プロジェクトと断熱改修プログラムが大量の建築用塗料を消費し、そのすべてが粘度形成のために会合型増粘剤に依存しているためです。家具・木材ケア用途は、フラットパック輸出の急成長とVOCフリー内装仕上げへの需要により、CAGR 4.89%を記録すると予測されています。自動車OEMショップは、高級EV(電気自動車)ローンチにおける高度な表面品質基準により安定した需要を維持しており、鉄道・航空は依然としてニッチながら仕様要求が高く、外観を損なわない高純度・低イオン性増粘剤が求められています。

建設セクターのクールルーフシステム向けスプレー塗布型弾性コーティングへの依存は極端なせん断勾配をもたらし、たれに抵抗しながらカバレッジを最大化するマルチモードレオロジーパッケージの価値提案を強化しています。家具市場の拡大は高固形分UV硬化型ラッカーに依存しており、長時間の日光暴露時の黄変を回避する光安定性増粘剤が求められています。

製剤タイプ別 – UV硬化型システムが加速

溶剤系コーティングは重用途アプリケーションにおける比類ない堅牢性により2024年に51.34%のシェアを維持しましたが、メーカーが短い硬化サイクルとエネルギー節約を優先する中、UV硬化型技術は2030年にかけてCAGR 5.34%を記録する見込みです。これらのシステムは、缶内安定性を提供しながら早期UV架橋に抵抗するレオロジー改質剤に依存しています。水性プラットフォームは、エコラベル認証と自治体の調達方針に後押しされ、装飾用塗料において溶剤ラインの代替を続けています。粉体塗料は量的には小さいものの、焼付け時のエッジカバーを確保しゆず肌を防ぐ特殊な溶融相レオロジー助剤を必要とします。

製剤担当者はUVと高固形分化学品を組み合わせたハイブリッドシステムを選択することが増えており、二重硬化耐性を持つ添加剤が必要とされています。この動きは、光開始重合を妨げることなく低せん断貯蔵粘度を提供するモノマーフリー会合型ポリマーへの需要を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2024年の世界需要の35.77%を占め、地域の中で最速となるCAGR 5.35%を記録すると予測されています。これは、防食・建築用コーティングを大量に消費する大都市圏の住宅計画と港湾インフラに支えられています。地域の規制当局がVOC目標を厳格化し、水性アクリルへの代替を加速させ、添加剤の採用を促進しています。地域の製剤担当者は多国籍サプライヤーと提携して気候特化型レオロジーパッケージを共同開発しており、Evonikの南京における特殊アミン増設がその地域的自給自足を確保していることがその好例です[2]Evonik投資家向け広報、「特殊アミンプラント増設 南京」、Evonik、corporate.evonik.com。

北米は、低VOCおよび高固形分コンプライアンスが多機能添加剤パッケージへの選好を促す、技術豊富で規制集約的な市場であり続けています。Lubrizolなどの国内生産者は、地域の主要塗料メーカーへの短いリードタイムを維持しサプライチェーンの混乱を緩和するため、2025年にノースカロライナ州のアクリルエマルション設備に2,000万米ドルを投資しました。連邦インフラ刺激策パッケージは、橋梁、高速道路、産業メンテナンス用コーティングに対する安定した基礎需要を維持しています。

欧州はその持続可能性法制を通じて世界の化学品に影響を与え続けています。EU規則2023/2055は製剤の選択を再形成し、生分解性レオロジーシステムへの研究開発を誘導し、循環型原料に関する国境を越えた協力を促進しています。建設成長は緩やかですが、改修プロジェクトと文化遺産保全が品質要件の高まりとともに量を安定させています。南米と中東・アフリカは規模は小さいものの、地域の家具・家電クラスターが輸出競争力を高める中、UV硬化型木材・金属コーティングの採用加速が見られます。

競合状況

レオロジー改質コーティング添加剤市場は中程度に集約されています。BASF、Dow、Arkemaなどの大手多国籍企業は統合された生産体制とグローバルな技術センターを活用してコアポジションを維持し、中堅の専門メーカーはニッチな性能訴求で競合しています。DowのPaint Visionに代表されるデジタル顧客インターフェースは、ラボから生産ラインまでのタイムラインを短縮し、予測的製剤サポートを通じて顧客ロイヤルティを深めています。小規模なイノベーターはベンチャーキャピタルを活用してナノセルロースおよびシリカエアロゲルレオロジーシステムを商業化し、軽量化と多機能性を重視する自動車・航空宇宙の製剤担当者を取り込んでいます。原料価格の変動は大手プレーヤーにバイオマスサプライチェーンへの前方統合を促し、バイオベース原料の長期的な安定確保と持続可能性プレミアムの獲得を両立させています。

レオロジー改質コーティング添加剤産業のリーダー企業

BASF

Dow

Arkema

ALTANA

Ashland

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ドイツ・ニュルンベルクで開催された欧州コーティングショーにて、NouroyonはBermocoll EHM MAXを発表しました。この疎水変性セルロースエーテルは、内外装建築用塗料向けのレオロジー改質剤です。

- 2024年3月:Elementis PLCは最新製品RHEOLATE 125 PおよびRHEOLATE 185 Pを発表しました。これらはコーティング用途の向上を目的としたレオロジー添加剤であり、粘度制御の改善、スムーズな塗布、および保水性の向上を保証します。

世界のレオロジー改質コーティング添加剤市場レポートの調査範囲

| 建築用コーティング |

| 工業用コーティング |

| 自動車用コーティング |

| 木材用コーティング |

| 防食・船舶用コーティング |

| 高分子系増粘剤(HEUR、HASE、ASE) |

| 無機系増粘剤(クレー、シリカ) |

| 合成セルロース系 |

| 天然・バイオベース増粘剤 |

| 建設業 |

| 自動車・輸送 |

| 家具・木材ケア |

| その他最終用途(包装・印刷インキ) |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| UV硬化型 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 用途別 | 建築用コーティング | |

| 工業用コーティング | ||

| 自動車用コーティング | ||

| 木材用コーティング | ||

| 防食・船舶用コーティング | ||

| タイプ別 | 高分子系増粘剤(HEUR、HASE、ASE) | |

| 無機系増粘剤(クレー、シリカ) | ||

| 合成セルロース系 | ||

| 天然・バイオベース増粘剤 | ||

| 最終用途産業別 | 建設業 | |

| 自動車・輸送 | ||

| 家具・木材ケア | ||

| その他最終用途(包装・印刷インキ) | ||

| 製剤タイプ別 | 水性 | |

| 溶剤系 | ||

| 粉体塗料 | ||

| UV硬化型 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

レオロジー改質コーティング添加剤の現在の世界市場規模はいくらですか?

レオロジー改質コーティング添加剤市場は2025年に97億8,000万米ドルと評価されています。

船舶用コーティング添加剤の需要はどのくらいの速さで拡大していますか?

防食・船舶用途は2025年から2030年にかけてCAGR 5.45%で成長すると予測されています。

持続可能性の観点から勢いを増している添加剤タイプはどれですか?

天然・バイオベース増粘剤は予測期間中に最高のCAGR 5.35%を記録すると予測されています。

UV硬化型コーティングがメーカーにとって重要な理由は何ですか?

生産サイクルを短縮しエネルギー使用量を削減するため、添加剤需要においてCAGR 5.34%を牽引しています。

欧州における添加剤化学を形成している主要な規制は何ですか?

EU規則2023/2055は合成ポリマー微粒子を規制し、バイオベース増粘剤の開発を促進しています。

最終更新日: