Tamaño y Participación del Mercado de Blindaje EMI

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

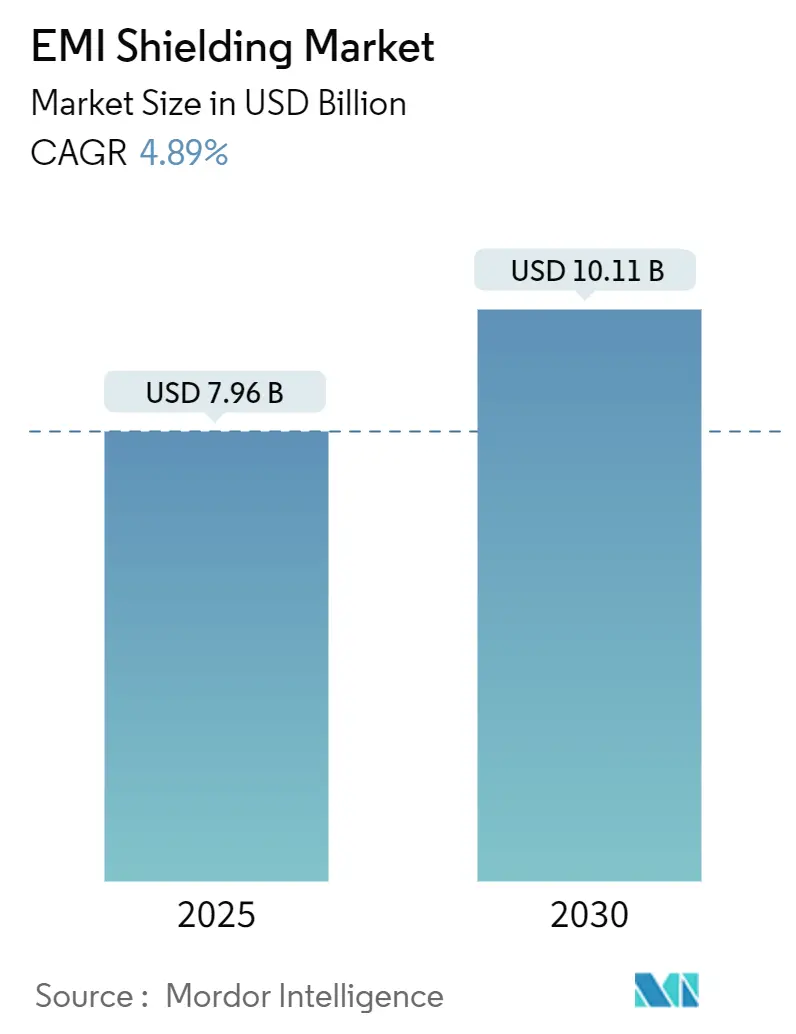

| Tamaño del Mercado (2025) | 7.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blindaje EMI por Mordor Intelligence

El tamaño del mercado de blindaje EMI se situó en USD 7,96 mil millones en 2025 y se prevé que alcance USD 10,11 mil millones en 2030, lo que refleja una CAGR del 4,89% durante el período. El aumento de la densidad de estaciones base 5G, la rápida adopción de vehículos eléctricos (EV) y el endurecimiento de las regulaciones de compatibilidad electromagnética (EMC) están ampliando las oportunidades de diseño para recubrimientos conductores, polímeros y carcasas a nivel de placa. Estándares regulatorios como la IEC 60601-1-2 para dispositivos médicos y la CISPR-25 para electrónica automotriz continúan elevando las especificaciones de rendimiento.[1]Comisión Electrotécnica Internacional, "IEC 60601-1-2," El cambio de materiales de reflexión dominante a materiales de absorción dominante, ejemplificado por películas de MXeno con conductividad de 35.000 S/cm, posiciona a los polímeros conductores para un crecimiento excepcional. Asia-Pacífico concentra casi la mitad de los ingresos globales gracias a la profundidad manufacturera de China, Japón y Corea del Sur, mientras que América del Norte y Europa priorizan plataformas aeroespaciales, médicas y de vehículos eléctricos de alto valor que exigen soluciones premium. A nivel de producto, las carcasas a nivel de placa se alinean con las tendencias de miniaturización y de sistema en paquete, reforzando su doble papel como líder de volumen actual y motor de crecimiento futuro.

Conclusiones Clave del Informe

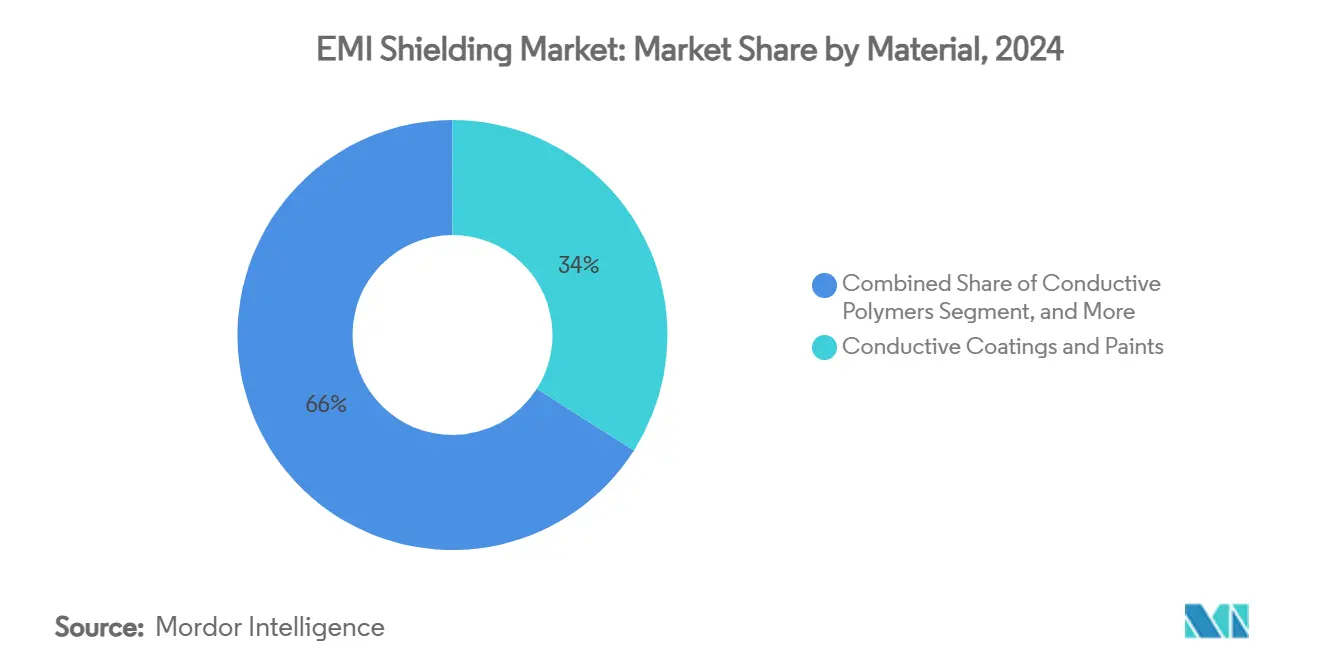

- Por material, los recubrimientos y pinturas conductoras captaron el 34,02% de la participación de ingresos en 2024, mientras que se proyecta que los polímeros conductores avancen a una CAGR del 7,23% hasta 2030.

- Por tipo de producto de blindaje, las carcasas a nivel de placa representaron el 32,78% de la participación en 2024, y la misma categoría está preparada para expandirse a una CAGR del 6,76% hasta 2030.

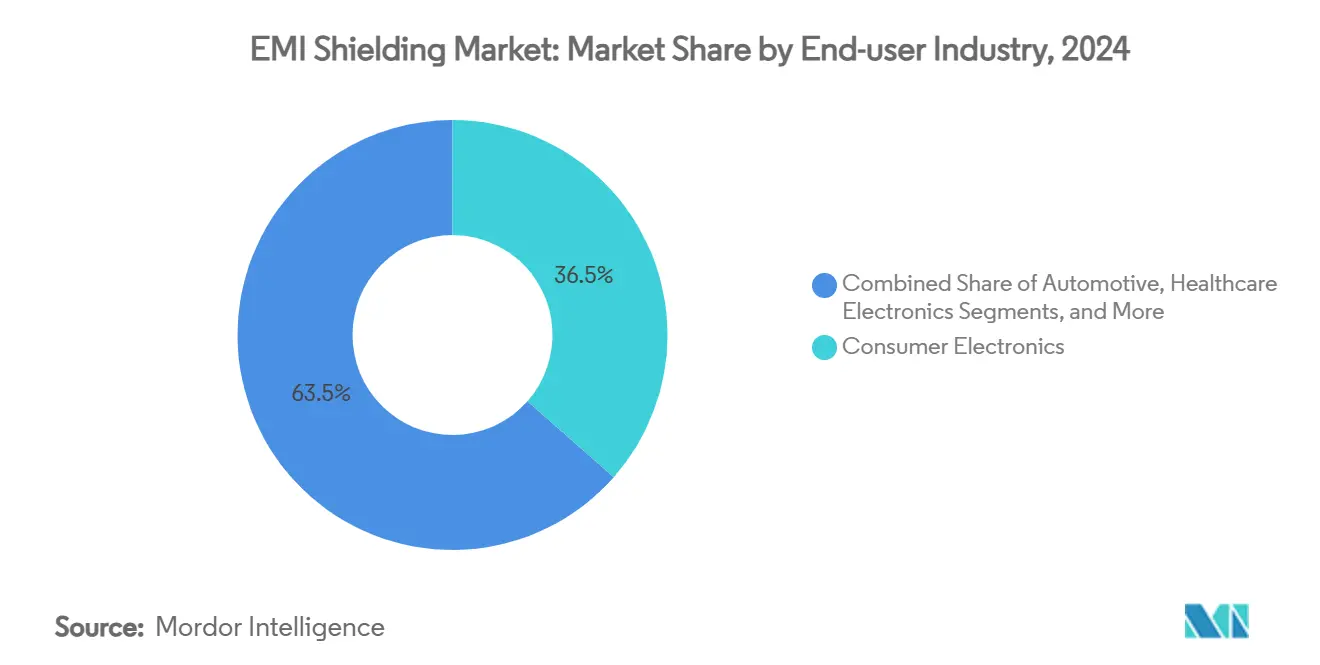

- Por industria de uso final, la electrónica de consumo mantuvo una participación del 36,50% en 2024, mientras que los vehículos eléctricos están configurados para crecer a una CAGR del 5,89% hasta 2030.

- Por aplicación, el blindaje a nivel de PCB representó el 41,10% de la participación del mercado de blindaje EMI en 2024 y avanza a una CAGR del 6,02% hasta 2030.

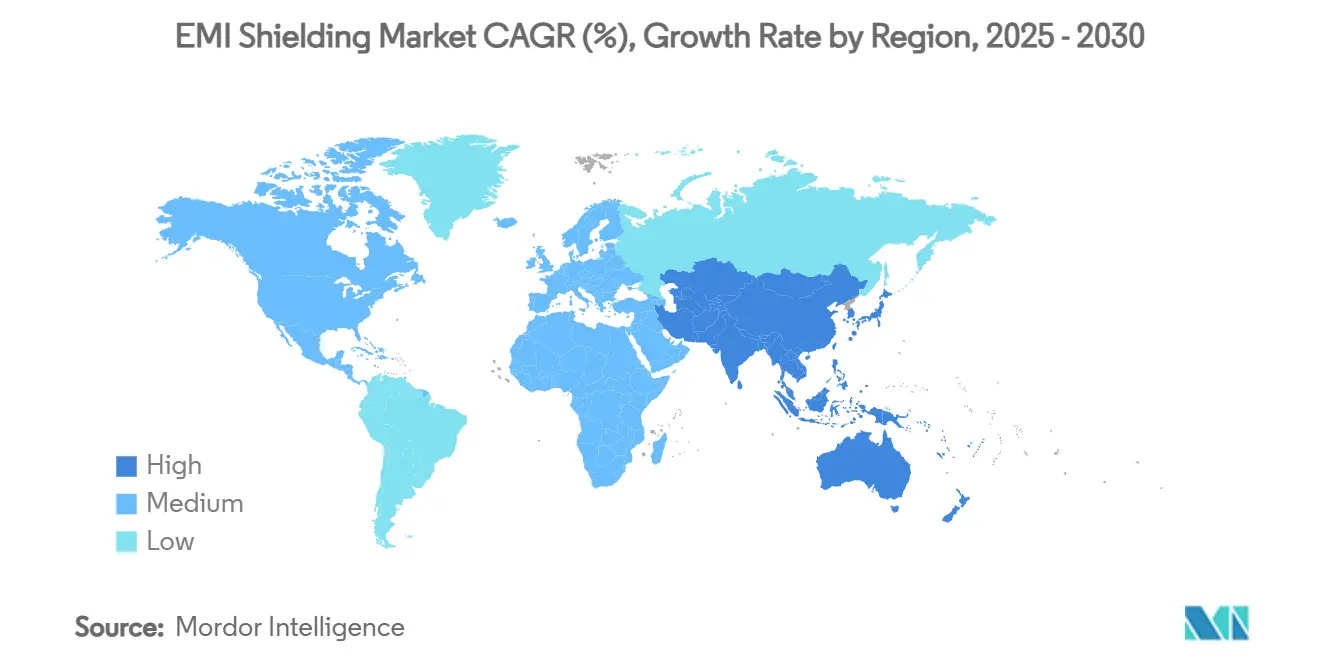

- Por geografía, Asia-Pacífico lideró con una contribución del 45,90% en 2024 y se prevé que registre una CAGR del 5,43% hasta 2030.

Tendencias e Información del Mercado Global de Blindaje EMI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de la electrónica de consumo y densificación 5G | +1.2% | Global con núcleo en APAC | Mediano plazo (2–4 años) |

| Lanzamientos rápidos de plataformas de vehículos eléctricos que requieren blindaje ligero | +0.8% | América del Norte y la UE en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Endurecimiento regulatorio en cumplimiento de EMC | +0.6% | Global; más estricto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de radar de frecuencia ultraalta en ADAS | +0.4% | Corredores automotrices de América del Norte y la UE | Mediano plazo (2–4 años) |

| Cambio a sistema en paquete y blindaje a nivel de placa en IoT | +0.3% | Centros de fabricación de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de la Electrónica de Consumo y Densificación 5G

Los teléfonos inteligentes compactos, los dispositivos portátiles y los nodos IoT liberan energía electromagnética en múltiples bandas, intensificando el acoplamiento mutuo que degrada la integridad de la señal. Las radios 5G de onda milimétrica por encima de 24 GHz imponen longitudes de onda más cortas que penetran las jaulas metálicas convencionales, lo que lleva a los diseñadores a migrar hacia películas poliméricas de menos de 10 µm impregnadas con nanotubos de carbono. La producción masiva de teléfonos inteligentes amplifica la sensibilidad al costo, por lo que los proveedores perfeccionan las líneas de recubrimiento de rollo a rollo para ofrecer una atenuación estable de 60 dB con espesores de material inferiores a 25 µm. A medida que cada dispositivo se convierte en emisor y receptor a la vez, los fabricantes de equipos originales especifican pilas de absorción multicapa que amortiguan el acoplamiento de campo cercano sin comprometer el ajuste de la antena. El mercado de blindaje EMI se beneficia, por tanto, de ciclos de renovación recurrentes a medida que cada generación de teléfonos inteligentes aumenta las velocidades de reloj y añade radios.

Lanzamientos Rápidos de Plataformas de Vehículos Eléctricos que Requieren Blindaje Ligero

Los trenes de potencia de 800 V de próxima generación generan bordes transitorios pronunciados que irradian sobre espectros amplios, lo que obliga a los fabricantes de automóviles a integrar blindaje alrededor de inversores, convertidores CC-CC y paquetes de baterías. Los compuestos ligeros de fibra de carbono infundidos con fibras de acero inoxidable ofrecen una efectividad de 70 dB y pesan un 60% menos que los paneles de aluminio. Los módulos ADAS equipados con radar elevan aún más los requisitos porque los sensores de 77–81 GHz deben coexistir con circuitos de alta tensión. Las carcasas selectivas en frecuencia que bloquean el ruido de banda ancha mientras permiten el paso de señales V2X de 5,9 GHz están ganando aceptación, y este giro técnico acelera la sustitución de materiales alejándose de las mallas tradicionales de latón o cobre. A medida que la producción global de vehículos eléctricos aumenta, el mercado de blindaje EMI registra un crecimiento unitario incremental más allá de la tendencia general del sector automotriz.

Endurecimiento Regulatorio en Cumplimiento de EMC

La cuarta edición de la IEC 60601-1-2 incorpora lenguaje de gestión de riesgos que estipula que los equipos médicos deben preservar el rendimiento esencial bajo niveles de estrés electromagnético definidos. La CISPR-25 ahora incluye límites de emisiones para arneses de alta tensión, lo que obliga a los proveedores de nivel 1 del sector automotriz a blindar cables de alta tensión y carcasas de cargadores. La armonización regulatoria entre China, la UE y los Estados Unidos permite a los proveedores de componentes amortizar los costos de cumplimiento en volúmenes mayores, aunque simultáneamente eleva la efectividad de blindaje de referencia a 50–60 dB en muchas plataformas. Los retrasos en la certificación amenazan los lanzamientos de productos, por lo que los fabricantes de equipos originales recurren cada vez más a bibliotecas de materiales precalificados de sus proveedores, consolidando contratos de suministro plurianuales. Estas dinámicas amplían el mercado direccionable de blindaje EMI porque el cumplimiento normativo es ahora parte integral de los argumentos de fiabilidad del producto.

Adopción de Radar de Frecuencia Ultraalta en ADAS

La transición de radar de 24 GHz a 77 GHz mejora la resolución pero acorta la longitud de onda, lo que significa que pequeñas discontinuidades en el empaquetado amplían la dispersión y degradan la precisión de detección. Los radomos poliméricos con tolerancia de espesor de ±0,05 mm garantizan la estabilidad de fase, mientras que las mallas conductoras integradas atenúan las emisiones fuera de banda. Las matrices multisensor colocan entre 6 y 12 módulos de radar por vehículo, multiplicando las posibles rutas de interferencia y elevando la demanda acumulada de blindaje. Las resonancias de cavidad a escala milimétrica se mitigan aplicando absorbentes de ferrita delgados dentro de los módulos, una práctica que aumenta el costo promedio de blindaje por vehículo. A medida que proliferan las funciones autónomas de Nivel 3, el mercado de blindaje EMI registra un aumento en el valor del contenido incluso si la demanda unitaria se estabiliza.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios de las materias primas de plata, cobre y níquel | –0.7% | Global; mayor en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Compensaciones por adición de peso en electrónica aeroespacial y espacial | –0.3% | Corredores aeroespaciales de América del Norte y la UE | Mediano plazo (2–4 años) |

| Rutas de reciclaje limitadas para laminados a base de polímeros | –0.2% | Presión regulatoria de la UE; adopción global | Largo plazo (≥ 4 años) |

| Blindaje emergente a nivel de chip que reduce la demanda de carcasas | –0.4% | Centros de semiconductores de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de las Materias Primas de Plata, Cobre y Níquel

Los precios al contado de la plata y el cobre aumentaron más del 15% entre 2024 y 2025, presionando a los formuladores de recubrimientos que dependen de escamas metálicas para la conductividad. Los contratos indexados trasladan los costos hacia abajo, pero los fabricantes de equipos originales de electrónica de consumo resisten la escalada de precios, comprimiendo los márgenes de los proveedores. Los largos plazos de entrega del concentrado de sulfuro de níquel complican la cobertura de riesgos, exponiendo a los productores de ferrita a fluctuaciones de valoración que interrumpen la planificación de la producción. Los desarrolladores aceleran la investigación en polímeros con nanotubos para protegerse contra la volatilidad de los metales, aunque la calificación para dispositivos médicos de importancia crítica se retrasa varios trimestres respecto a las perturbaciones de precios. Estas dislocaciones comprimen temporalmente la tasa de crecimiento del mercado de blindaje EMI hasta que la sustitución de materiales madure.

Compensaciones por Adición de Peso en Electrónica Aeroespacial y Espacial

Cada kilogramo adicional en un satélite geoestacionario puede añadir USD 20.000 al gasto de lanzamiento, lo que lleva a los diseñadores de aviónica a sopesar los beneficios del blindaje frente a las penalizaciones en la carga útil. Las juntas metálicas ofrecen una excelente atenuación a baja frecuencia, pero crean riesgos de corrosión galvánica bajo ciclos térmicos de -55 °C a +125 °C. Las alternativas compuestas reducen la masa en un 40%, pero introducen anisotropía que complica la protección multieje, requiriendo a menudo capas híbridas que compensan las ganancias de peso. Las extensas pruebas de vibración y desgasificación prolongan los calendarios de desarrollo, imponiendo costos de oportunidad que desalientan a los nuevos participantes. En consecuencia, el mercado de blindaje EMI enfrenta una adopción más lenta en el sector aeroespacial a pesar del alto valor por unidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Polímeros Conductores Lideran el Cambio de Rendimiento

El segmento de materiales alcanzó USD 2,71 mil millones en 2025, con los recubrimientos y pinturas conductoras manteniendo el 34,02% de la participación del mercado de blindaje EMI, mientras que los polímeros conductores, aunque más pequeños, registraron el crecimiento más rápido del segmento con un 7,23%. Su mecanismo de absorción intrínseco convierte la energía incidente en calor residual, minimizando las reflexiones secundarias de EMI dentro de las cavidades de PCB congestionadas. Las recientes películas de polianilina reforzadas con grafeno lograron una atenuación de 90 dB en el rango de 18–40 GHz y siguen siendo flexibles con un espesor de 0,02 mm, ampliando su despliegue en teléfonos plegables y relojes inteligentes. Los niveles de carga de nanotubos inferiores al 5% en peso ofrecen percolación sin fragilizar la matriz, abordando las preocupaciones de usabilidad en textiles electrónicos. Por el contrario, las pinturas rellenas de metal siguen dominando la infraestructura donde la aplicación por pulverización y la escalabilidad de costos superan las penalizaciones de peso. Los proveedores integran aditivos intumescentes, lo que permite la protección contra incendios y EMI en una sola capa para gabinetes de telecomunicaciones, ampliando así la elegibilidad en licitaciones bajo códigos de construcción estrictos. A medida que las etiquetas ecológicas ganan terreno, las mezclas de polietileno reciclado que incorporan fibras de acero inoxidable logran un blindaje creíble de 50 dB, impulsando a la industria de blindaje EMI hacia la circularidad.

Por Tipo de Producto de Blindaje: Las Carcasas a Nivel de Placa Mantienen el Doble Liderazgo

Las carcasas a nivel de placa generaron USD 2,61 mil millones en 2025 y aportaron el 32,78% de los ingresos totales, al tiempo que registraron una CAGR del 6,76% hasta 2030, lo que subraya su resiliencia frente a las alternativas integradas en el paquete. Los teléfonos inteligentes, los dispositivos portátiles y los módulos IoT adoptan tapas multicompartimento que permiten radios LTE, Wi-Fi, GPS y Bluetooth simultáneos dentro de un único escudo de radiofrecuencia sin interferencias cruzadas, preservando la densidad del diseño. Los clientes del sector automotriz especifican carcasas de acero inoxidable embutidas en profundidad para controladores de zona que operan de -40 °C a +150 °C, validando la durabilidad mediante pruebas de niebla salina de 1.000 horas. Los blindajes de cables y conectores siguen como el siguiente segmento de mayor tamaño, impulsados por las interconexiones de centros de datos de Categoría 7 que requieren una resistencia de contacto de 50 µΩ. Las mallas de ventilación y ventanas emplean panal de aluminio con un 90% de área abierta, equilibrando el flujo de aire con una supresión de 85 dB por encima de 1 GHz en estaciones base 5G. La pulverización catódica conforme, aunque aún emergente, deposita capas de níquel-cromo directamente sobre los componentes, alcanzando 15 dB a 6 GHz y cumpliendo con los presupuestos de espesor de los dispositivos portátiles. En conjunto, estas innovaciones de producto refuerzan la trayectoria del mercado de blindaje EMI.

Por Industria de Uso Final: Los Vehículos Eléctricos Impulsan Nuevas Fuentes de Ingresos

La electrónica de consumo contribuyó con USD 2,90 mil millones en 2025, equivalente al 36,50% del gasto total en el mercado de blindaje EMI, pero su crecimiento de un solo dígito medio ha cedido el protagonismo a los vehículos eléctricos, que crecen a una CAGR del 5,89%. Cada vehículo eléctrico de batería integra más de 70 unidades de control electrónico, cuatro veces el número de las plataformas heredadas, elevando el contenido de blindaje por vehículo a un promedio de USD 60. El ruido de alta frecuencia del inversor requiere barras colectoras laminadas con juntas EMI integradas para cumplir con los umbrales de Clase 5 de la CISPR 25. La infraestructura de telecomunicaciones contribuye con una demanda estable de dos dígitos a medida que los operadores densifican las pequeñas celdas, con una cabeza de radio remota 5G típica que requiere 500 g de pintura conductora. Los fabricantes de dispositivos médicos buscan blindajes poliméricos que soporten la esterilización con óxido de etileno, manteniendo una supresión de 40 dB después de cinco ciclos. Los clientes de automatización industrial se centran en la durabilidad frente a la exposición a fluidos hidráulicos, prefiriendo prensaestopas de latón niquelado que superan las pruebas de inmersión IP68. Estas demandas diversificadas anclan el mercado de blindaje EMI frente a las oscilaciones cíclicas en cualquier sector individual.

Por Aplicación: La Protección a Nivel de PCB se Intensifica

El blindaje a nivel de PCB absorbió USD 3,27 mil millones en 2025 y representó el 41,10% del mercado de blindaje EMI, avanzando a una CAGR del 6,02% hacia 2030. Los dominios de reloj más altos y el espaciado más estrecho de las pistas acentúan la radiación desde los bordes de las microtiras; por ello, los diseñadores enrutan las antenas sensibles dentro de marcos de Faraday de 3 lados revestidos con juntas formadas en el lugar. La integración de sistema en paquete incorpora paredes de cobre dentro del sustrato, ofreciendo un aislamiento de 20 dB mientras ahorra un 15% del área de la placa en comparación con las tapas discretas. Los conjuntos de cables siguen con una adopción creciente de Ethernet de par único para arquitecturas automotrices zonales; las construcciones de papel de aluminio más trenza cumplen con 40 dB a 1 GHz y siguen siendo flexibles hasta un radio de 20 mm. Las carcasas de dispositivos ahora combinan marcos de magnesio y recubrimientos conductores por pulverización, eliminando 5 g de una placa intermedia típica de teléfono inteligente. Las "salas silenciosas" a nivel de instalación dependen de paneles de acero galvanizado sellados con silicona conductora, bloqueando 100 dB en el rango de 0,1–10 GHz para instalaciones militares. La creciente necesidad de mitigación multicapa y multiescala sostiene la diversidad de aplicaciones dentro del mercado de blindaje EMI.

Análisis Geográfico

Asia-Pacífico generó USD 3,65 mil millones en 2025, representando el 45,90% de los ingresos globales, y registra una CAGR del 5,43% respaldada por las exportaciones electrónicas regionales. Los despliegues de macroestaciones 5G de China superan los 3 millones de unidades, cada una de las cuales requiere hasta 1 kg de pintura conductora en marcos de radomo y carcasas de filtros. Japón financia programas avanzados de radar en chip que elevan la demanda de carcasas a nivel de placa, mientras que las fábricas de memoria de Corea del Sur especifican juntas de baja desgasificación para proteger los escáneres de luz ultravioleta extrema.

América del Norte sigue con USD 1,58 mil millones, impulsada por fabricantes de equipos originales de defensa y médicos que imponen objetivos de 70–90 dB en el rango de 2–18 GHz. Los incentivos de la Ley CHIPS de los Estados Unidos catalizan la investigación y desarrollo de blindaje a nivel de paquete en el país, estimulando la colaboración entre fábricas de semiconductores y proveedores de materiales. El clúster aeroespacial de Canadá en Quebec adopta carcasas de compuesto de fibra de carbono que eliminan 200 g por bahía de aviónica, ofreciendo un precedente para los fabricantes de fuselajes europeos.

Europa generó USD 1,21 mil millones, centrado en los centros de trenes de potencia para vehículos eléctricos de Alemania y los programas satelitales de Francia. Las directrices de la UE sobre reciclabilidad favorecen los blindajes a base de termoplásticos, estimulando a los proveedores alemanes de polímeros a pilotar esquemas de recuperación de ciclo cerrado. Con 24 reguladores nacionales alineándose bajo la RED 2024, un régimen de pruebas armonizado simplifica las exportaciones transfronterizas, ampliando indirectamente los ingresos direccionables para los participantes del mercado de blindaje EMI.

Panorama Competitivo

El mercado alberga un grupo de líderes diversificados en ciencia de materiales complementados por especialistas ágiles que apuntan a nichos de alto crecimiento. 3M aprovecha su cartera de semiconductores de 25 años para suministrar películas ultradelgadas de cobre-níquel para paquetes de nivel de oblea de abanico, reforzando su valor en el blindaje emergente a nivel de chip. La unidad Chomerics de Parker-Hannifin capitaliza la metalurgia integrada verticalmente para ofrecer rellenos de aluminio plateado con plata que aseguran una conductividad estable y reducen el peso dieléctrico en un 30%. La adquisición de Laird Performance Materials por parte de DuPont en 2024 amplió su cartera para incluir almohadillas conductoras térmicamente y eléctricamente blindadas que simplifican el codiseño térmico y de EMC.[2]3M News, "3M se une al Consorcio para Acelerar la Tecnología de Semiconductores," 3m.com

TDK explota su herencia en materiales magnéticos para introducir filtros de modo común y cuentas de chip que complementan los blindajes mecánicos, persiguiendo un enfoque de plataforma donde los componentes pasivos y las carcasas cooptimizan los presupuestos de EMC.[3]TDK Corporation, "IA en Electronica 2024," tdk.com SABIC entra a través de polímeros especiales que incorporan fibras de acero inoxidable, atendiendo las solicitudes de los fabricantes de equipos originales de formulaciones sin halógenos que superan las clasificaciones de inflamabilidad V-0 mientras ofrecen una atenuación de 55 dB. Las empresas emergentes de fabricación aditiva imprimen blindajes de celosía personalizados según la topografía de la placa, reduciendo el número de piezas para tiradas aeroespaciales de bajo volumen.

La intensidad competitiva aumenta en Asia, donde los proveedores taiwaneses y chinos escalan tapas de metal pulverizado integradas en las líneas de fabricación de sustratos, lo que podría erosionar las primas de precio de las que disfrutan los actores occidentales establecidos. No obstante, las carteras de propiedad intelectual en torno a la química de polímeros y las formulaciones de absorbentes proporcionan fosos defensibles, garantizando que persistan grupos de beneficios diferenciados en todo el mercado de blindaje EMI.

Líderes de la Industria de Blindaje EMI

3M Company

Parker-Hannifin Corporation (Chomerics)

DuPont de Nemours, Inc.

Henkel AG & Co. KGaA

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: 3M se unió al Consorcio US-JOINT para acelerar los materiales de empaquetado de semiconductores para aplicaciones sensibles a EMI.

- Noviembre de 2024: DuPont presentó las soluciones de Laird Performance Materials en Electronica 2024, enfatizando la gestión integrada térmica y de EMI.

- Octubre de 2024: TDK presentó software de mitigación de EMI impulsado por IA a través de la empresa emergente Denpaflux en Electronica 2024.

- Octubre de 2024: DuPont y Zhen Ding Technology firmaron un pacto de cooperación sobre materiales de PCB de alta gama orientados al control de EMI.

Alcance del Informe Global del Mercado de Blindaje EMI

| Recubrimientos y Pinturas Conductoras |

| Polímeros Conductores |

| Cintas y Laminados de Blindaje EMI |

| Láminas y Espumas Metálicas de Blindaje EMI |

| Filtros EMI y Ferritas |

| Juntas EMI y Anillos Tóricos |

| Otros Materiales |

| Carcasas de Blindaje a Nivel de Placa |

| Blindaje de Cables y Conectores |

| Blindaje de Carcasas y Gabinetes |

| Blindaje de Ventilaciones y Ventanas |

| Otros Tipos de Productos de Blindaje |

| Electrónica de Consumo |

| Automotriz (Motor de Combustión Interna y Vehículos Eléctricos) |

| Telecomunicaciones e Infraestructura de TI |

| Aeroespacial y Defensa |

| Electrónica Sanitaria |

| Automatización Industrial y Energía |

| Otras Industrias de Uso Final |

| PCB / Nivel de Placa |

| Carcasa / Alojamiento de Dispositivo |

| Conjuntos de Cables |

| Blindaje Arquitectónico y de Salas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Material | Recubrimientos y Pinturas Conductoras | ||

| Polímeros Conductores | |||

| Cintas y Laminados de Blindaje EMI | |||

| Láminas y Espumas Metálicas de Blindaje EMI | |||

| Filtros EMI y Ferritas | |||

| Juntas EMI y Anillos Tóricos | |||

| Otros Materiales | |||

| Por Tipo de Producto de Blindaje | Carcasas de Blindaje a Nivel de Placa | ||

| Blindaje de Cables y Conectores | |||

| Blindaje de Carcasas y Gabinetes | |||

| Blindaje de Ventilaciones y Ventanas | |||

| Otros Tipos de Productos de Blindaje | |||

| Por Industria de Uso Final | Electrónica de Consumo | ||

| Automotriz (Motor de Combustión Interna y Vehículos Eléctricos) | |||

| Telecomunicaciones e Infraestructura de TI | |||

| Aeroespacial y Defensa | |||

| Electrónica Sanitaria | |||

| Automatización Industrial y Energía | |||

| Otras Industrias de Uso Final | |||

| Por Aplicación | PCB / Nivel de Placa | ||

| Carcasa / Alojamiento de Dispositivo | |||

| Conjuntos de Cables | |||

| Blindaje Arquitectónico y de Salas | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de blindaje EMI?

El tamaño del mercado de blindaje EMI es de USD 7,96 mil millones en 2025 y se proyecta que alcance USD 10,11 mil millones en 2030.

¿Qué segmento de material se expande más rápido?

Los polímeros conductores lideran el crecimiento con una CAGR del 7,23% gracias a su mecanismo de absorción dominante y su perfil ligero.

¿Por qué son importantes los vehículos eléctricos para la demanda de blindaje EMI?

Los paquetes de baterías de alta tensión y los múltiples sensores de radar en los vehículos eléctricos elevan las emisiones electromagnéticas, aumentando el contenido de blindaje por vehículo e impulsando una CAGR del 5,89% en el segmento.

¿Qué región domina el mercado de blindaje EMI?

Asia-Pacífico tiene una participación de ingresos del 45,90% gracias a las densas bases de fabricación electrónica en China, Japón y Corea del Sur.

¿Cómo influyen las regulaciones en el diseño de productos?

Estándares más estrictos como la IEC 60601-1-2 y la CISPR-25 requieren una mayor efectividad de blindaje en rangos de frecuencia más amplios, impulsando la adopción de materiales avanzados y soluciones a nivel de placa.

Última actualización de la página el: