Tamaño y Participación del Mercado de Prevención y Gestión del Parto Prematuro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prevención y Gestión del Parto Prematuro por Mordor Intelligence

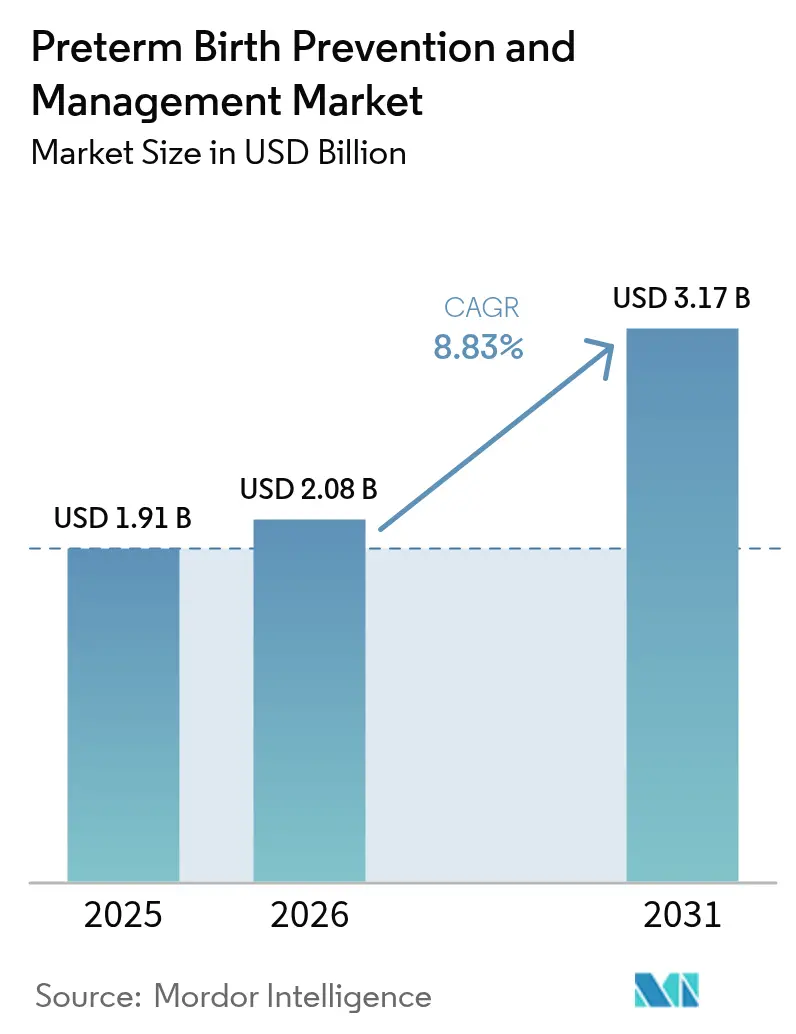

Se espera que el tamaño del mercado de prevención y gestión del parto prematuro crezca de USD 1,91 mil millones en 2025 a USD 2,08 mil millones en 2026, con una previsión de alcanzar USD 3,17 mil millones en 2031 a una CAGR del 8,83% durante 2026-2031. La urgencia clínica, la convergencia de las guías clínicas en torno a la terapia con progesterona y la rápida adopción de pruebas de biomarcadores en el punto de atención anclan la demanda actual. La retirada regulatoria de agentes ineficaces ha redirigido la inversión hacia terapéuticos y diagnósticos basados en evidencia, mientras que los programas de financiación gubernamentales están reduciendo las barreras de adopción y catalizando la innovación. El foco comercial está pasando de los fármacos reactivos de atención aguda hacia plataformas de estratificación de riesgo de precisión que permiten intervenciones más tempranas y rentables. La intensidad competitiva está aumentando a medida que los actores farmacéuticos establecidos amplían sus carteras de formulaciones y los especialistas en diagnóstico escalan las pruebas rápidas con análisis de inteligencia artificial (IA).

Conclusiones Clave del Informe

- Por intervención, la terapéutica lideró con el 60,62% de la participación del mercado de prevención y gestión del parto prematuro en 2025; se proyecta que el diagnóstico crezca a una CAGR del 9,41% hasta 2031

- Por vía de administración, las formulaciones vaginales representaron el 44,02% del tamaño del mercado de prevención y gestión del parto prematuro en 2025, mientras que la administración oral avanza a una CAGR del 9,62% entre 2026-2031

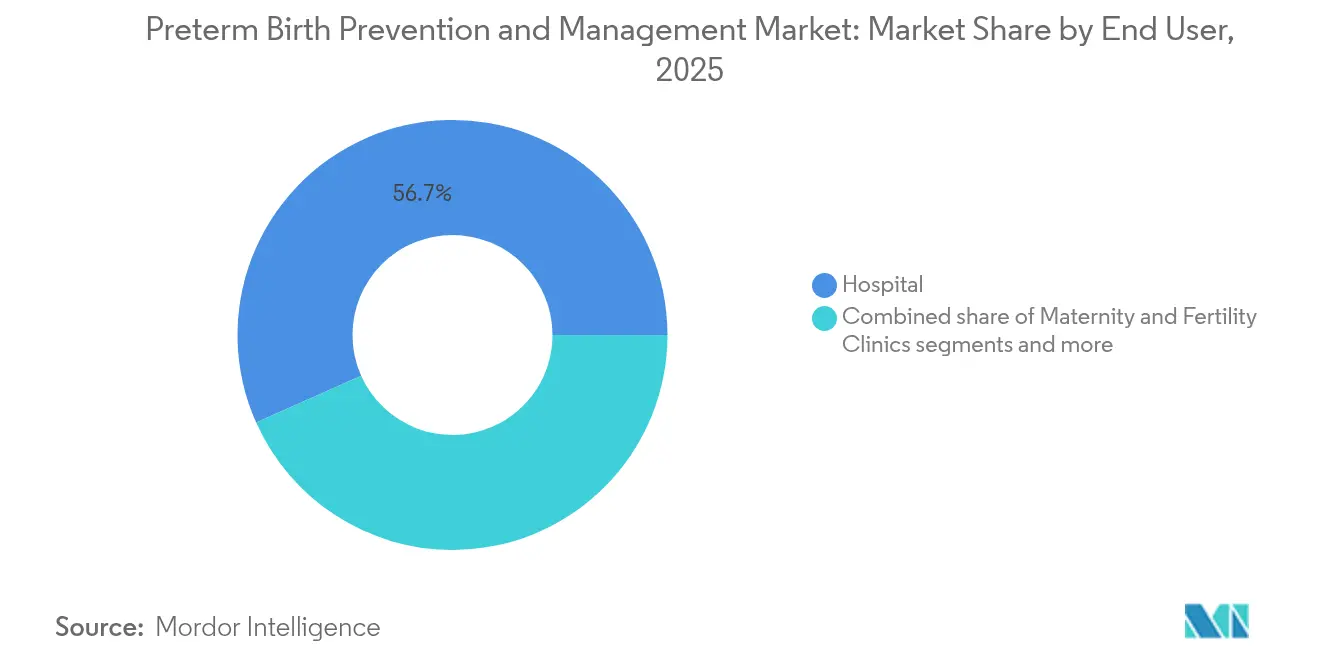

- Por usuario final, los hospitales representaron el 56,68% de los ingresos en 2025 y la atención sanitaria domiciliaria registra la CAGR más rápida del 10,65% hasta 2031

- Por categoría de edad gestacional, los casos extremadamente prematuros (<28 semanas) mantuvieron una participación del 53,21% y se están expandiendo a una CAGR del 9,88%, la más alta entre todas las categorías

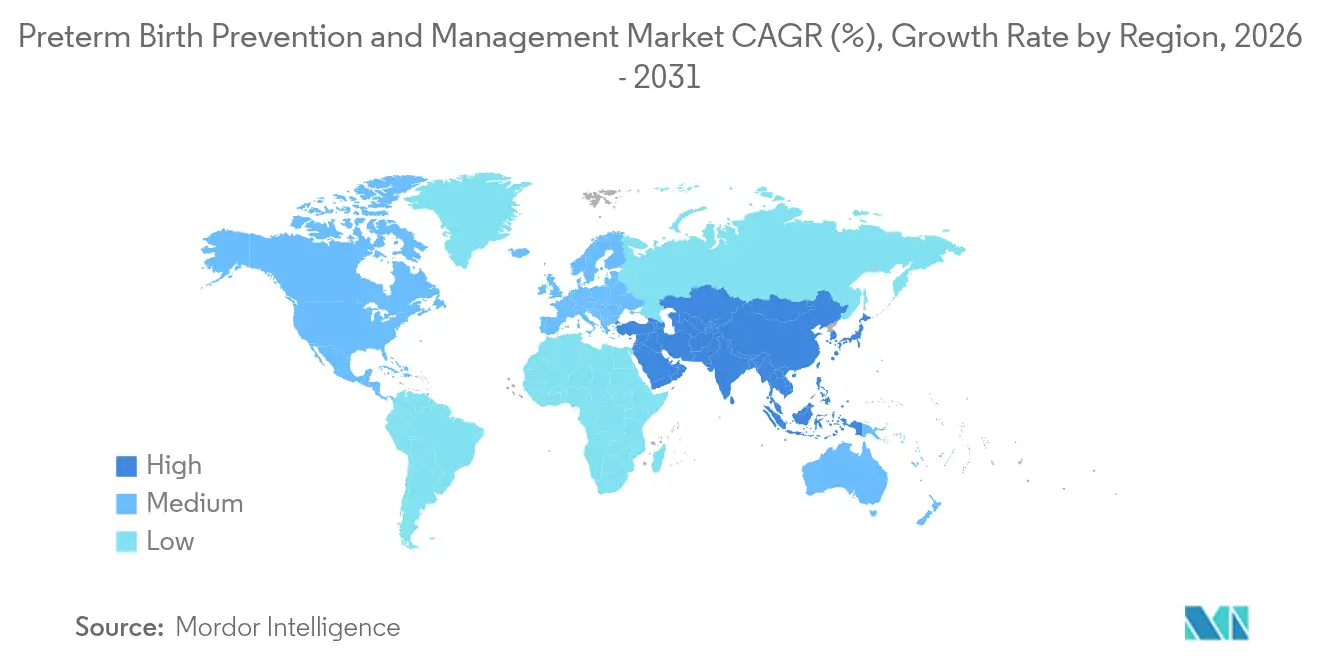

- Por geografía, América del Norte lideró con una participación del 41,76% en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 10,05% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Prevención y Gestión del Parto Prematuro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la incidencia global de partos prematuros | +2.1% | Global, con mayor impacto en el África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Cambio en las guías clínicas hacia la terapia con progesterona | +1.8% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de pruebas de biomarcadores en el punto de atención | +1.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulsores del financiamiento gubernamental en salud materna | +1.2% | América del Norte, con extensión a mercados emergentes | Mediano plazo (2-4 años) |

| Plataformas de estratificación de riesgo basadas en IA | +0.9% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Vasodilatadores reposicionados que ingresan en ensayos de fase avanzada | +0.7% | Redes globales de ensayos clínicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global de Partos Prematuros

Los partos prematuros afectan ahora a 13,4 millones de bebés al año, lo que ancla una demanda sostenida en los segmentos terapéutico y diagnóstico. El aumento de la edad materna, los embarazos múltiples derivados de las tecnologías de reproducción asistida y las persistentes disparidades en la atención sostienen la tendencia al alza. Los países de ingresos bajos y medios soportan la mayor carga, aunque las presiones de costos son globales, dado que la atención de por vida a los supervivientes supera los USD 30 mil millones en gasto anual solo en Estados Unidos. Esta epidemiología está impulsando simultáneamente el crecimiento de las intervenciones preventivas y las tecnologías de cuidados intensivos neonatales, reforzando una dinámica de crecimiento dual que mantiene el mercado de prevención y gestión del parto prematuro en expansión en múltiples frentes.

Cambio en las Guías Clínicas hacia la Terapia con Progesterona

Las sociedades profesionales respaldan ahora la progesterona vaginal para mujeres con cuello uterino corto tras la retirada del caproato de 17-hidroxiprogesterona. El ensayo pivotal PREGNANT mostró una reducción del 45% en los partos prematuros, eliminando la incertidumbre anterior y unificando los patrones de prescripción. Las empresas farmacéuticas están respondiendo con formulaciones de microcristales de liberación prolongada que mejoran la adherencia, mientras que la investigación genética está clarificando qué pacientes se benefician más. La claridad resultante está canalizando el capital hacia la innovación en la vía de administración y respalda un crecimiento de volumen predecible.

Rápida Adopción de Pruebas de Biomarcadores en el Punto de Atención

El cambio de la evaluación subjetiva a la evaluación objetiva de biomarcadores sigue transformando el flujo de trabajo clínico. La prueba Rapid fFN entrega resultados en 10 minutos y registra un valor predictivo negativo del 96%, lo que permite el alta segura de pacientes de bajo riesgo. Los avances paralelos combinan múltiples analitos; las firmas de ARN libre de células pueden predecir el parto prematuro con cuatro meses de anticipación, abriendo una nueva ventana de prevención. La creciente integración con los registros médicos electrónicos permite el soporte de decisiones en tiempo real, impulsando la CAGR más rápida en el mercado general de prevención y gestión del parto prematuro.

Impulsores del Financiamiento Gubernamental en Salud Materna

El gasto federal está en expansión. La iniciativa IMPROVE del NIH aseguró USD 53,4 millones para el ejercicio fiscal 2024, y 15 estados de EE. UU. recibieron subvenciones combinadas de USD 19 millones para proyectos innovadores de salud materna[1]. Los fondos de las subvenciones se centran en el cribado de hipertensión, la capacitación comunitaria y el diagnóstico domiciliario, ampliando directamente el mercado potencial y reduciendo el riesgo del sector privado. Un impulso político similar está emergiendo en Canadá, el Reino Unido y Japón, sentando bases de demanda duraderas para el mercado de prevención y gestión del parto prematuro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Retirada por la FDA de Makena y regulaciones más estrictas | -1.4% | América del Norte, con extensión a agencias reguladoras globales | Corto plazo (≤ 2 años) |

| Inversión limitada en I+D de nuevos fármacos | -0.8% | Industria farmacéutica global | Largo plazo (≥ 4 años) |

| Tendencia hacia la cesárea electiva que reduce la demanda de tocolíticos | -0.6% | Mercados desarrollados, en particular América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de API para hormonas clave | -0.5% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retirada de Makena por la FDA y Regulaciones Más Estrictas

Los reguladores retiraron el caproato de 17-hidroxiprogesterona del mercado en 2023 tras surgir dudas sobre su eficacia y seguridad, obligando a los clínicos a rediseñar los protocolos de tratamiento y elevando los obstáculos probatorios para nuevos agentes. La acción alarga los plazos de desarrollo y aumenta los requisitos de capital para futuros terapéuticos, moderando el impulso de crecimiento a corto plazo, aunque salvaguardando los resultados de los pacientes.

Inversión Limitada en I+D de Nuevos Fármacos

Las altas tasas de fracaso en los ensayos y las complejidades éticas en torno a las poblaciones de mujeres embarazadas han frenado la financiación de riesgo para moléculas de primera en su clase. Los desarrolladores priorizan ahora los fármacos reposicionados, como los antibióticos bajo investigación que mostraron una reducción del 40% en los partos prematuros en un reciente ensayo del New England Journal of Medicine. Este enfoque incremental limita el potencial de avances revolucionarios, pero mantiene el riesgo de la cartera de proyectos en niveles manejables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Intervención: El Diagnóstico Plantea un Rápido Desafío a la Terapéutica

La terapéutica mantuvo el liderazgo con el 60,62% del mercado de prevención y gestión del parto prematuro en 2025, anclada por la progesterona, los bloqueadores de los canales de calcio y los corticosteroides. La progesterona vaginal sigue siendo la primera línea de tratamiento, mientras que la nifedipina supera a los tocolíticos históricos en la prolongación de la gestación. Los corticosteroides continúan apoyando la maduración pulmonar fetal dentro de ventanas estrictas de edad gestacional. La actividad en la cartera de proyectos abarca antagonistas del receptor de oxitocina y combinaciones de vasodilatadores, aunque la adopción depende de datos de supervivencia más claros.

El diagnóstico registra la CAGR más rápida del 9,41%, impulsado por kits de fibronectina, ensayos de PAMG-1 y sistemas de ecografía de longitud cervical que se integran con la puntuación de riesgo mediante aprendizaje automático. El alto valor predictivo negativo acorta las estancias hospitalarias y orienta el uso dirigido de esteroides, fortaleciendo el respaldo de los pagadores. En conjunto, estas tendencias refuerzan el mercado de prevención y gestión del parto prematuro como un entorno clínico orientado a la prevención.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vía de Administración: El Dominio de la Vía Vaginal Encuentra el Impulso de la Vía Oral

La administración vaginal capturó el 44,02% del tamaño del mercado de prevención y gestión del parto prematuro en 2025, ya que la dosificación local concentra la progesterona donde se necesita y minimiza los efectos secundarios sistémicos. La autoadministración, los anillos de liberación prolongada y los bajos costos de almacenamiento favorecen una mayor adopción.

Las formulaciones orales se están acelerando a una CAGR del 9,62%, impulsadas por la micronización y los recubrimientos protectores que elevan la biodisponibilidad hasta umbrales terapéuticos. Los pacientes prefieren los comprimidos por su comodidad y los médicos valoran la prescripción simplificada. Las vías parenterales retienen un nicho específico para la tocolisis de emergencia, pero enfrentan la incomodidad del usuario y mayores costos en el lugar de atención.

Por Usuario Final: Los Hospitales Siguen siendo Pilares a Medida que la Atención Sanitaria Domiciliaria se Expande

Los hospitales mantuvieron el 56,68% de los ingresos en 2025, apoyándose en las unidades de cuidados intensivos neonatales y los equipos obstétricos disponibles las 24 horas los 7 días de la semana que gestionan partos complejos. Los centros terciarios también llevan a cabo la mayoría de los ensayos clínicos, por lo que mantienen acceso anticipado a nuevas tecnologías.

La atención sanitaria domiciliaria avanza a una CAGR del 10,65% gracias a los dispositivos conectados que transmiten datos de actividad uterina y presión arterial directamente a los clínicos. Los modelos remotos reducen las tasas de ingreso hospitalario y mejoran el acceso en entornos rurales, ampliando así el alcance del mercado de prevención y gestión del parto prematuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría de Riesgo por Edad Gestacional: La Prematuridad Extrema Impulsa el Gasto

Los nacimientos extremadamente prematuros representaron el 53,21% de los ingresos en 2025, y su CAGR del 9,88% subraya tanto la necesidad clínica como el progreso tecnológico. La ventilación intensiva, la terapia con surfactante y los protocolos de corticosteroides personalizados mejoran la supervivencia, justificando la concentración de recursos.

Los segmentos muy prematuro (28-32 semanas) y moderadamente tardío prematuro (32-37 semanas) crecen de manera sostenida a medida que las guías de corticosteroides se amplían y mejora el acceso a la atención prenatal. Los resultados del ensayo ACTION-III podrían ampliar el uso de corticosteroides en los nacimientos prematuros tardíos y aumentar los volúmenes potenciales.

Análisis Geográfico

América del Norte lideró con el 41,76% de la participación del mercado de prevención y gestión del parto prematuro en 2025, sostenida por las estructuras de reembolso, los flujos de financiamiento del NIH y la madurez de las guías clínicas. La penetración de mercado de las pruebas rápidas de biomarcadores y la progesterona de liberación prolongada ya es elevada. La incertidumbre regulatoria tras la retirada de Makena impulsó una farmacovigilancia más estricta, pero también orientó a las clínicas hacia rutas de atención basadas en diagnóstico.

Asia-Pacífico registra la CAGR más rápida del 10,05%, impulsada por una cobertura de seguros más amplia, reformas gubernamentales en la aprobación de dispositivos y estudios de cohortes multinacionales como CARE-Preterm que estandarizan la atención neonatal. La expansión de la red de Unidades de Cuidados Intensivos Neonatales de China y el portal regulatorio de Ventanilla Única de India están acortando los plazos de lanzamiento de productos, mientras que Japón está integrando la progesterona vaginal en la obstetricia de rutina. En conjunto, la región está reformando la dinámica de volumen del mercado de prevención y gestión del parto prematuro.

Europa, Oriente Medio y África, y América del Sur ofrecen un potencial de crecimiento incremental. La suspensión del caproato de 17-hidroxiprogesterona por parte de la Agencia Europea de Medicamentos está acelerando la adopción de agentes alternativos. El África Subsahariana sigue siendo la región de mayor incidencia, aunque enfrenta brechas de infraestructura, lo que crea espacios en blanco para diagnósticos de bajo costo y telesalud. Los reguladores sudamericanos están invirtiendo en el fortalecimiento de la capacidad en salud materna, contribuyendo a elevar la demanda de base.

Panorama Competitivo

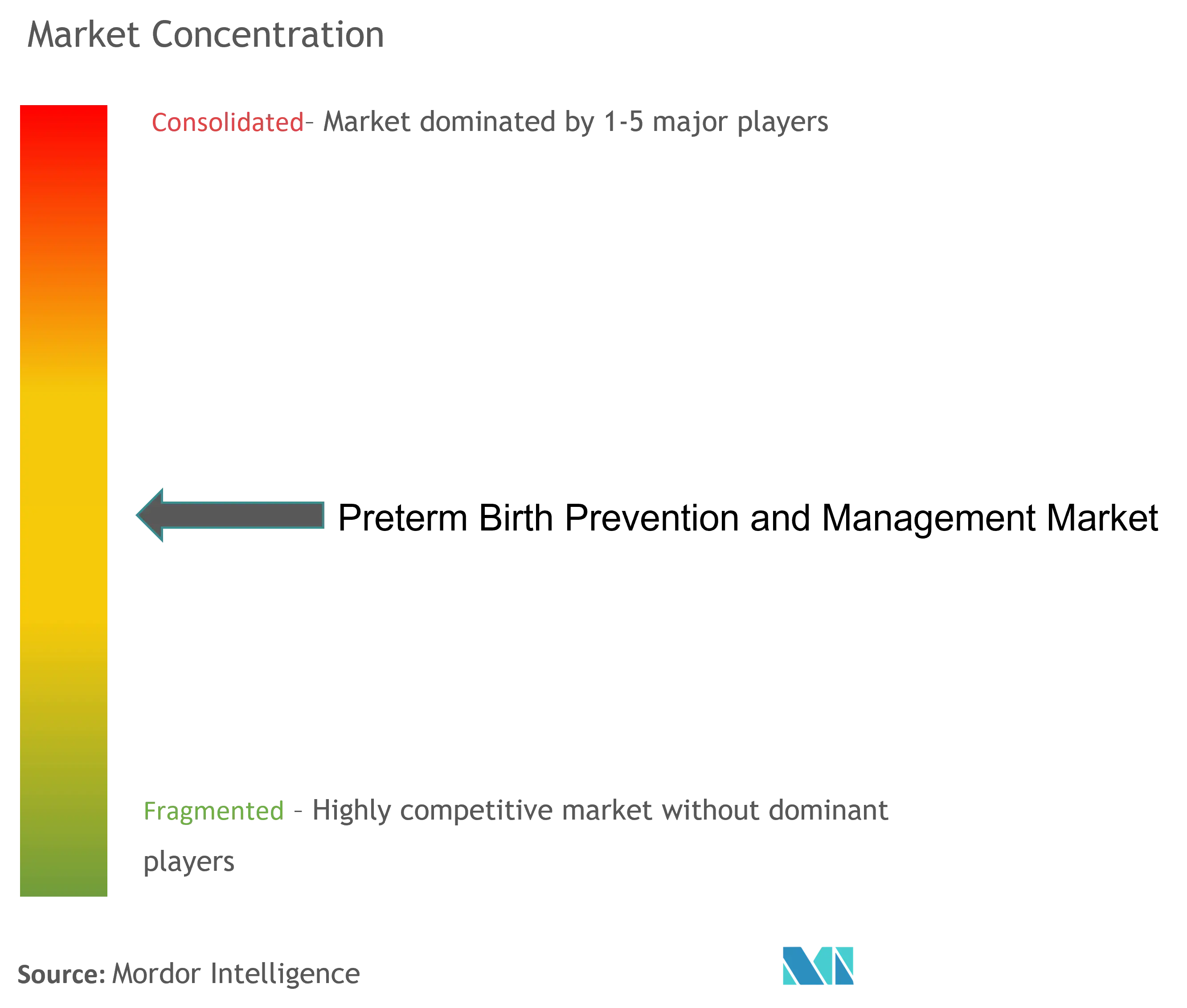

El mercado de prevención y gestión del parto prematuro está moderadamente fragmentado porque los variados perfiles de edad gestacional y los entornos mixtos de atención exigen múltiples soluciones. Los principales proveedores farmacéuticos anclan el espacio de la progesterona y los tocolíticos, pero los innovadores en diagnóstico están escalando más rápido a medida que las pruebas en el punto de atención se convierten en estándar. Los líderes del mercado combinan algoritmos de predicción de riesgo con kits de biomarcadores propietarios, ofreciendo soluciones agrupadas que los hospitales adoptan rápidamente.

Los movimientos estratégicos en 2024-2025 confirman la tendencia. Roche obtuvo la autorización 510(k) de la FDA para su prueba de la relación sFlt-1/PlGF Elecsys, ampliando su presencia en salud materna[2]. Los grandes fabricantes de fármacos están actualizando las patentes de formulación para extender los flujos de ingresos a medida que se avecina la progesterona genérica. Mientras tanto, las empresas emergentes de IA licencian modelos predictivos a fabricantes de dispositivos, incorporando análisis en los equipos de ultrasonido y monitoreo existentes.

El espacio en blanco permanece en las economías emergentes donde la infraestructura limita el despliegue del diagnóstico. Las empresas están pilotando analizadores con energía solar y lectores integrados en teléfonos inteligentes para reducir el costo de propiedad. Las asociaciones con agencias de salud pública aceleran la adopción y distribuyen el riesgo financiero, reforzando un giro competitivo hacia la accesibilidad y la escalabilidad en el mercado de prevención y gestión del parto prematuro.

Líderes del Sector de Prevención y Gestión del Parto Prematuro

Covis Pharma GmbH. (AMAG Pharmaceuticals, Inc.)

Ferring B.V.

Pfizer Inc.

Takeda Pharmaceutical Company Limited.

ObsEva

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Roche recibió la autorización 510(k) de la FDA para su prueba de la relación sFlt-1/PlGF Elecsys para predecir el riesgo de preeclampsia grave en mujeres embarazadas.

- Octubre de 2025: La Administración Biden-Harris otorgó USD 19 millones a 15 estados a través de la HRSA para implementar estrategias innovadoras de salud materna, incluida la identificación y el tratamiento tempranos de la hipertensión para reducir los riesgos de preeclampsia.

Alcance del Informe Global del Mercado de Prevención y Gestión del Parto Prematuro

Según el alcance del informe, el informe del mercado de prevención y gestión del parto prematuro cubre diversas terapias que previenen y gestionan el parto prematuro. Se define como los bebés nacidos vivos antes de que se completen las 37 semanas de embarazo. Existen subcategorías de parto prematuro basadas en la edad gestacional, es decir, extremadamente prematuro (menos de 28 semanas), muy prematuro (28 a 32 semanas) y moderadamente tardío prematuro (32 a 37 semanas). El mercado de prevención y gestión del parto prematuro está segmentado por tipo de terapia (terapia con progesterona, terapia con corticosteroides, terapia con tocolíticos, terapia con antibióticos, terapia con profilaxis con heparina y otros), vía de administración (oral, parenteral y vaginal), canal de distribución (farmacias hospitalarias, farmacias minoristas y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Terapéutica | Bloqueadores de los Canales de Calcio |

| Terapia con Progesterona | |

| Antagonistas del Receptor de Oxitocina | |

| Corticosteroides | |

| Otros | |

| Diagnóstico | Kits de Prueba de Biomarcadores (fFN, PAMG-1) |

| Dispositivos de Ecografía de Longitud Cervical | |

| Otras Herramientas de Diagnóstico |

| Vaginal |

| Oral |

| Parenteral |

| Hospitales |

| Clínicas de Maternidad y Fertilidad |

| Entornos de Atención Sanitaria Domiciliaria |

| Institutos de Investigación y Académicos |

| Extremadamente Prematuro (<28 semanas) |

| Muy Prematuro (28-32 semanas) |

| Moderadamente Tardío Prematuro (32-37 semanas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Intervención | Terapéutica | Bloqueadores de los Canales de Calcio |

| Terapia con Progesterona | ||

| Antagonistas del Receptor de Oxitocina | ||

| Corticosteroides | ||

| Otros | ||

| Diagnóstico | Kits de Prueba de Biomarcadores (fFN, PAMG-1) | |

| Dispositivos de Ecografía de Longitud Cervical | ||

| Otras Herramientas de Diagnóstico | ||

| Por Vía de Administración | Vaginal | |

| Oral | ||

| Parenteral | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Maternidad y Fertilidad | ||

| Entornos de Atención Sanitaria Domiciliaria | ||

| Institutos de Investigación y Académicos | ||

| Por Categoría de Riesgo por Edad Gestacional | Extremadamente Prematuro (<28 semanas) | |

| Muy Prematuro (28-32 semanas) | ||

| Moderadamente Tardío Prematuro (32-37 semanas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de prevención y gestión del parto prematuro?

El mercado de prevención y gestión del parto prematuro está valorado en USD 2,08 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

De 2026 a 2031 se prevé que el mercado se expanda a una CAGR del 8,83%, alcanzando USD 3,17 mil millones.

¿Qué segmento de intervención se está expandiendo más rápidamente?

El diagnóstico —liderado por las pruebas rápidas de biomarcadores de fibronectina fetal y PAMG-1— registra la CAGR más rápida del 9,41% hasta 2031.

¿Por qué se prefieren las formulaciones de progesterona vaginal en la práctica clínica?

La progesterona vaginal proporciona concentraciones uterinas locales más elevadas con menos efectos secundarios sistémicos y mantiene una participación de mercado del 44,02% en 2025.

Última actualización de la página el: